BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Pengertian Obligasi

Obligasi (bond) adalah instrumen utang jangka panjang dengan waktu jatuh tempo akhir umumnya 10 tahun atau lebih. Jika sekuritas tersebut memiliki waktu jatuh tempo kurang dari 10 tahun, biasanya disebut wesel (note) (Horne dan Wachowisz, 2007:358). Sedangkan Menurut Keown et al., (2011:232) obligasi merupakan suatu jenis hutang atau surat kesanggupan bayar jangka panjang, yang dikeluarkan oleh peminjam, yang berjanji untuk membayar kepemegangnya dengan jumlah yang tetap setiap tahun.

kontrak perjanjian untuk melunasi obligasi yang telah dibeli oleh pemegang obligasi (Satoto, 2011).

2.1.2. Jenis-jenis Obligasi

Menurut Bursa Efek Indonesia, obligasi terdiri dari: 1. Dilihat dari sisi penerbit:

a. Corporate Bonds: obligasi yang diterbitkan oleh perusahaan, baik yang berbentuk badan usaha milik negara (BUMN), atau badan usaha swasta.

b. Government Bonds: obligasi yang diterbitkan oleh pemerintah pusat.

c. Municipal Bond: obligasi yang diterbitkan oleh pemerintah daerah untut membiayai proyek-proyek yang berkaitan dengan kepentingan publik (public utility).

2. Dilihat dari sistem pembayaran bunga:

a. Zero Coupon Bonds: obligasi yang tidak melakukan pembayaran bunga secara periodik. Namun, bunga dan pokok dibayarkan sekaligus pada saat jatuh tempo.

b. Coupon Bonds: obligasi dengan kupon yang dapat diuangkan secara periodik sesuai dengan ketentuan penerbitnya.

d. Floating Coupon Bonds: obligasi dengan tingkat kupon bunga yang ditentukan sebelum jangka waktu tersebut, berdasarkan suatu acuan (benchmark) tertentu seperti average time deposit (ATD) yaitu rata-rata tertimbang tingkat suku bunga deposito dari bank pemerintah dan swasta.

3. Dilihat dari hak penukaran/opsi:

a. Convertible Bonds: obligasi yang memberikan hak kepada pemegang obligasi untuk mengkonversikan obligasi tersebut ke dalam sejumlah saham milik penerbitnya.

b. Exchangeable Bonds: obligasi yang memberikan hak kepada pemegang obligasi untuk menukar saham perusahaan ke dalam sejumlah saham perusahaan afiliasi milik penerbitnya.

c. Callable Bonds: obligasi yang memberikan hak kepada emiten untuk membeli kembali obligasi pada harga tertentu sepanjang umur obligasi tersebut.

d. Putable Bonds: obligasi yang memberikan hak kepada investor yang mengharuskan emiten untuk membeli kembali obligasi pada harga tertentu sepanjang umur obligasi tersebut.

4. Dilihat dari segi jaminan atau kolateralnya:

a. Guaranteed Bonds: Obligasi yang pelunasan bunga dan pokoknya dijamin denan penangguangan dari pihak ketiga b. Mortgage Bonds: obligasi yang pelunasan bunga dan

pokoknya dijamin dengan agunan hipotik atas properti atau asset tetap.

c. Collateral Trust Bonds: obligasi yang dijamin dengan efek yang dimiliki penerbit dalam portofolionya, misalnya saham-saham anak perusahaan yang dimilikinya.

2. Unsecured Bonds: obligasi yang tidak dijaminkan dengan kekayaan tertentu tetapi dijamin dengan kekayaan penerbitnya secara umum.

5. Dilihat dari segi nilai nominal:

a. Konvensional Bonds: obligasi yang lazim diperjualbelikan dalam satu nominal, Rp 1 miliar per satu lot.

b. Retail Bonds: obligasi yang diperjual belikan dalam satuan nilai nominal yang kecil, baik corporate bonds maupun government bonds.

6. Dilihat dari segi perhitungan imbal hasil:

a. Konvensional Bonds: obligasi yang diperhitungan dengan menggunakan sistem kupon bunga.

1. Obligasi Syariah Mudharabah merupakan obligasi syariah yang menggunakan akad bagi hasil sedemikian sehingga pendapatan yang diperoleh investor atas obligasi tersebut diperoleh setelah mengetahui pendapatan emiten.

2. Obligasi Syariah Ijarah merupakan obligasi syariah yang menggunakan akad sewa sedemikian sehingga kupon (fee ijarah) bersifat tetap, dan bisa diketahui/diperhitungkan sejak awal obligasi diterbitkan.

2.1.3. Teori Sinyal

Teori sinyal menunjukkan adanya hubungan Asimetri antara manajemen dengan berbagai pihak yang berkepentingan terhadap informasi perusahaan (Raharja dan Maylia, 2008). Asimetri informasi terjadi dikarenakan salah satu pihak memiliki informasi yang lebih baik dibanding pihak lainnya. Manajemen selaku pihak intern perussahaan memiliki informasi yang lebih baik dibanding dengan pihak lain.

Untuk itu dengan teori sinyal diharapkan manajemen memberikan sinyal berupa informasi mengenai kualitas atau kondisi obligasi, apakah obligasi berpotensi gagal bayar atau tidak. Salah satu sinyal tersebut ditunjukkan dengan peringkat obligasi. Investor maupun kreditur dapat mengetahui kondisi perusahaan dari sinyal yang diberikan. Sinyal yang ditunjukkan pada investasi obligasi adalah adanya peringkat obligasi.

2.1.4 Karakteristik Obligasi

Karakteristik Obligasi adalah sebagai berikut:

1. Nilai Nominal (face value) adalah nilai pokok dari suatu obligasi yang akan diterima oleh pemegang obligasi pada saat obligasi tersebut jatuh tempo.

2. Kupon (the interest rate) adalah nilai bunga yang diterima pemegang obligasi secara berkala (kelaziman pembayaran kupon obligasi adalah setiap 3 atau 6 bulanan). Kupon obligasi dinyatakan dalam annual persentase.

periode jatuh tempo dalam waktu 5 tahun. Secara umum, semakin panjang jatuh tempo suatu obligasi, semakin tinggi Kupon / bunga nya.

4. Penerbit / Emiten (issuer) Mengetahui dan mengenal penerbit obligasi merupakan faktor sangat penting dalam melakukan investasi Obligasi Ritel. Mengukur resiko / kemungkinan dari penerbit obigasi tidak dapat melakukan pembayaran kupon dan atau pokok obligasi tepat waktu (disebut default risk) dapat dilihat dari peringkat (rating) obligasi yang dikeluarkan oleh lembaga pemeringkat seperti PEFINDO atau Kasnic Indonesia.

2.2 Peringkat Obligasi

Menurut Priyo dan Ubaidillah (2000:161), peringkat obligasi dibuat untuk memberikan informasi kepada para investor apakah investasi mereka terutama dalam bentuk oligasi merupakan investasi beresiko atau tidak. Peringkat obligasi penting karena memberikan pernyataan yang informatif dan memberikan sinyal tentang probabilitas kegagalan hutang perusahaan (Raharja dan Maylia, 2008:213). Selain itu dengan adanya pemeringkatan obligasi oleh agen pemeringkat maka investor dapat memperhitungkan return yang akan diperoleh dan resiko yang ditanggung.

Di Indonesia, lembaga yang menentukan peringkat obligasi adalah PT.

PEFINDO (Pemeringkat Efek Indonesia). PT. PEFINDO didirikan di Jakarta pada

tanggal 21 Desember 1993 atas prakarsa BAPEPAM dan Bank Indonesia. Pada

tanggal 13 Agustus 1994. PT. PEFINDO memperoleh lisensi dari BAPEPAM (No.

Indonesia. Fungsi utama PT. PEFINDO adalah memberikan peringkat yang obyektif,

independen dan dapat dipercaya terhadap risiko kredit (credit risk) sekuritas utang

(debt securities) secara publik. Disamping melaksanakan kegiatannya dalam

melakukan pemeringkatan surat utang, PEFINDO juga menerbitkan dan

mempublikasikan informasi kredit sehubungan dengan pasar perdagangan efek.

Publikasi ini terdiri dari opini kredit atas perusahaan-perusahaan penerbit obligasi

beserta sektor aset acuannya.

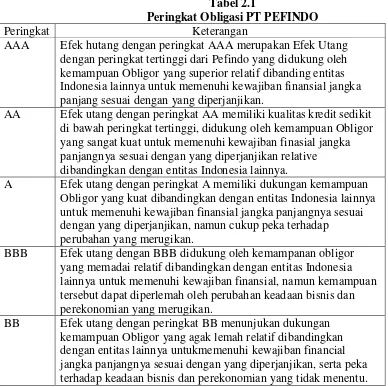

Tabel 2.1

Peringkat Obligasi PT PEFINDO

Peringkat Keterangan

AAA Efek hutang dengan peringkat AAA merupakan Efek Utang dengan peringkat tertinggi dari Pefindo yang didukung oleh kemampuan Obligor yang superior relatif dibanding entitas Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjang sesuai dengan yang diperjanjikan.

AA Efek utang dengan peringkat AA memiliki kualitas kredit sedikit di bawah peringkat tertinggi, didukung oleh kemampuan Obligor yang sangat kuat untuk memenuhi kewajiban finasial jangka panjangnya sesuai dengan yang diperjanjikan relative dibandingkan dengan entitas Indonesia lainnya.

A Efek utang dengan peringkat A memiliki dukungan kemampuan Obligor yang kuat dibandingkan dengan entitas Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, namun cukup peka terhadap

perubahan yang merugikan.

BBB Efek utang dengan BBB didukung oleh kemampanan obligor yang memadai relatif dibandingkan dengan entitas Indonesia lainnya untuk memenuhi kewajiban finansial, namun kemampuan tersebut dapat diperlemah oleh perubahan keadaan bisnis dan perekonomian yang merugikan.

Lanjutan Tabel 2.1

Peringkat Obligasi PT PEFINDO

Peringkat Keterangan

B Efek utang dengan peringkat B menunjukan parameter perlindungan yang sangat lemah. Walapun Obligor masih memiliki kemampuan untuk memenuhi kewajiban financial jangka panjangnya, namun adanya perubahan keadaan bisnis dan perekonomian yang merugikan akan memperburuk kemampuan obligor utuk memenuhi kewajiban finansialnya.

CCC Efek utang dengan peringkat CCC menunjukan Efek hutang yang tidak mampu lagi memenuhi kewajiban finansialnya, serta hanya tergantung kepada perbaikan keadaan eksternal.

D Efek utang dengan peringkat D menandakan Efek hutang yang macet. Perusahaan penerbit sudah berhenti berusaha.

Sumber: PT. PEFINDO

Rating tertinggi adalah AAA yang menunjukkan kualitas terbaik atau perusahaan mempunyai tingkat risiko default yang paling rendah. Sedangkan klasifikasi rating paling rendah D yang menunjukkan perusahaan default. Obligasi dengan rating AAA sampai dengan BBB termasuk dalam kategori obligasi yang layak untuk investasi (investmentgrade) sedangkan obligasi dibawah rating BBB termasuk dalam kategori non investment grade dan dinilai bersifat spekulatif untuk investasi.

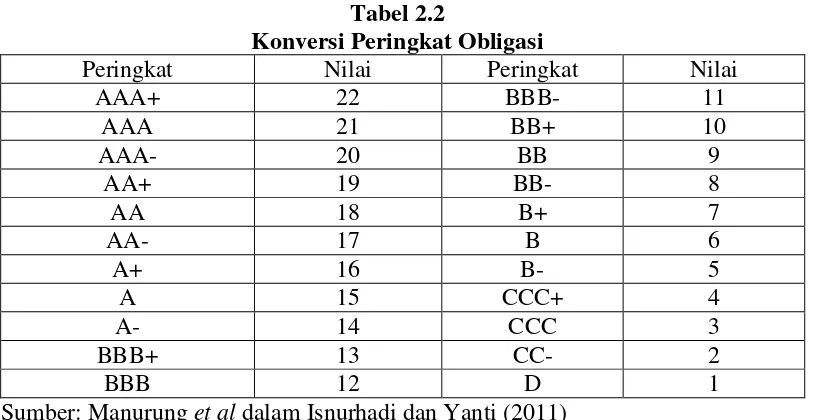

konversi peringkat untuk perusahaan-perusahaan yang diterbitkan peringkatnya oleh Pefindo:

Tabel 2.2

Konversi Peringkat Obligasi

Peringkat Nilai Peringkat Nilai

AAA+ 22 BBB- 11

AAA 21 BB+ 10

AAA- 20 BB 9

AA+ 19 BB- 8

AA 18 B+ 7

AA- 17 B 6

A+ 16 B- 5

A 15 CCC+ 4

A- 14 CCC 3

BBB+ 13 CC- 2

BBB 12 D 1

Sumber: Manurung et al dalam Isnurhadi dan Yanti (2011)

Salah satu produk dari Pefindo adalah mengeluarkan rating outlook yaitu penilaian atas prospek jangka menengah dan panjang mengenai institusi yang diperingkat meliputi evaluasi terhadap perubahan perekonomian dan bisnis tersebut.

Tabel 2.3 Rating Outlook No Outlook Definisi

1. Positif Prospek yang berpotensi untuk menaikkan peringkat 2. Negatif Prospek yang berpotensi untuk menurunkan peringkat 3. Stabil Indikasi prospek yang stabil sehingga hasil

peringkatakan stabil juga

4. Berkembang Prospek yang belum jelas disebabkan ketebatasan informasi, sehingga hasil peringkat bisa dinaikkan dan diturunkan sesuai dengan perkembangan selanjutnya. Sumber: Rahardjo (2004:106)

1. Berbagai macam rasio-rasio keuangan, termasuk debt ratio, current ratio, profitability dan fixed charge coverage ratio. Semakin baik rasio-rasio keuangan tersebut semakin tinggi rating tersebut.

2. Jaminan aset untuk obligasi yang diterbitkan (mortage provision). Apabila obligasi dijamin dengan aset yang bernilai tinggi, maka rating akan membaik.

3. Kedudukan obligasi dengan jenis utang lain. Apabila kedudukanobligasi lebih rendah dari utang lainnya maka rating akan ditetapkan satu tingkat lebih rendah dari yang seharusnya.

4. Penjamin. Emiten obligasi yang lemah namun dijamin oleh perusahaan yang kuat maka emiten diberi rating yang kuat.

5. Adanya singking fund (provisi bagi emiten untuk membayar pokok pinjaman sedikit demi sedikit setiap tahun).

6. Umur obligasi. Cateris Paribus, obligasi dengan umur yang lebih pendek mempunyai risiko yang lebih kecil.

7. Stabilitas laba dan penjualan emiten.

8. Peraturan yang berkaitan dengan industri emiten. 9. Faktor-faktor lingkungan dan tanggung jawab produk.

2.3. Return on Asset

Menurut Hanafi dan Halim (2003:27), Return on Assets (ROA) merupakan rasio yang mengukur kemampuan perusahaan menghasilkan keuntungan atau laba pada tingkat pendapatan, aset dan modal saham tertentu. Dengan mengetahui ROA, dapat dinilai apakah perusahaan telah efisien dalam menggunakan aktivanya dalam kegiatan operasi untuk menghasilkan keuntungan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset.

2.4. Debt to Equity Ratio

Leverage adalah penggunaan sumber dana (sources of funds) oleh perusahaan yang memiliki biaya tetap dengan maksud agar meningkatkan keuntungan potensial pemegang saham. Sartono (2010) menyatakan bahwa leverage menunjukkan proporsi atas penggunaan utang untuk mebiayai investasinya. Rasio leverage yang di gunakan dalam penelitian ini adalah debt to equity ratio. Debt equity ratio menunjukkan proporsi penggunaan utang untuk membiayai investasi terhadap modal yang dimiliki dan besarnya proporsi utang dibanding ekuitas dapat meningkatkan risiko terkait kesulitan keuangan.

2.5. Current Ratio

pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan. Menurut Arifin (2005) menyatakan bahwa perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya berarti perusahaan tersebut dalam keadaan likuid dan mempunyai aktiva lancar lebih besar dari hutang lancarnya. Hal tersebut akan membawa perusahaan untuk memperoleh peringkat obligasi yang lebih baik.

2.6. Firm Size

2.7. Penelitian Terdahulu

Penelitian-penelitian yang digunakan sebagai bahan referensi dalam penelitian ini antara lain :

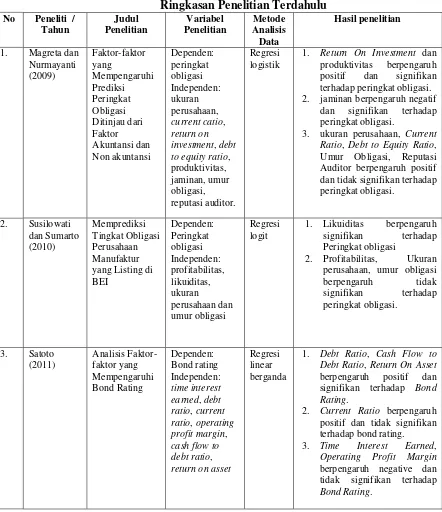

1. Magreta dan Nurmayanti (2009)

Penelitian yang dilakukan oleh Magreta dan Nurmayanti berjudul “Faktor-faktor yang Mempengaruhi Prediksi Peringkat Obligasi Ditinjau dari Faktor Akuntansi dan Nonakuntansi”. Variabel dependen yang digunakan adalah peringkat obligasi, sedangkan variabel independen yaitu ukuran perusahaan, Current Ratio, Return On Investment, Debt to Equity Ratio, produktivitas, Jaminan, Umur Obligasi, Reputasi Auditor. Teknik analisis data yang digunakan adalah analisis regresi logistic. Berdasarkan hasil uji parsial (uji statistik t) variable Return On Investment dan produktivitas berpengaruh positif dan signifikan terhadap peringkat obligasi. Variabel jaminan berpengaruh negative dan signifikan terhadap peringkat obligasi. Sedangkan variabel ukuran perusahaan, Current Ratio, Debt to Equity Ratio, Umur Obligasi, Reputasi Auditor berpengaruh positif dan tidak signifikan terhadap peringkat obligasi.

2. Susilowati dan Sumarto (2010)

variabel likuiditas berpengaruh signifikan terhadap peringkat obligasi. Sedangkan profitabilitas, ukuran perusahaan dan umur obligasi tidak berpengaruh signifikan terhadap peringkat obligasi.

3. Satoto (2011)

Penelitian yang dilakukan oleh Satoto berjudul “Analisis Faktor-faktor yang Mempengaruhi Bond Rating”. Variabel dependen yang digunakan adalah Bond Rating, sedangkan variabel independen yaitu Time Interest Earned, Debt Ratio, Current Ratio, Operating Profit Margin, Cash Flow to Debt Ratio, Return On Asset. Teknik analisis data yang digunakan adalah analisis regresi linear berganda. Berdasarkan hasil uji parsial (uji statistik t) variabel Debt Ratio, Cash Flow to Debt Ratio, Return On Asset berpengaruh positif dan signifikan terhadap Bond Rating. variabel Current Ratio berpengaruh positif dan tidak signifikan terhadap bond rating. Sedangkan variabel Time Interest Earned, Operating Profit Margin berpengaruh negatif dan tidak signifikan terhadap Bond Rating.

4. Pandutama (2012)

to Book Value dan Reputasi Auditor berpengaruh positif dan tidak signifikan terhadap Peringkat Obligasi. Sedangkan variabel Debt to Equity Ratio, Ukuran Perusahaan, Return On Asset, Umur Obligasi berpengaruh negative dan tidak signifikan terhadap peringkat obligasi.

5. Manurung et al (2009)

Tabel 2.4

Ringkasan Penelitian Terdahulu

No Peneliti / current catio, return on

1. Return On Investment dan produktivitas berpengaruh positif dan signifikan terhadap peringkat obligasi. 2. jaminan berpengaruh negatif

dan signifikan terhadap peringkat obligasi.

3. ukuran perusahaan, Current Ratio, Debt to Equity Ratio, Umur Obligasi, Reputasi Auditor berpengaruh positif dan tidak signifikan terhadap peringkat obligasi. yang Listing di BEI

1. Likuiditas berpengaruh signifikan terhadap Peringkat obligasi

2. Profitabilitas, Ukuran perusahaan, umur obligasi

berpengaruh tidak profit margin, cash flow to Debt Ratio, Return On Asset berpengaruh positif dan signifikan terhadap Bond Rating.

2. Current Ratio berpengaruh positif dan tidak signifikan terhadap bond rating.

Lanjutan Tabel 2.4 Rinkasan Penelitian Terdahulu

No Peneliti / debt to equity ratio, ukuran perusahaan, return on asset, market to book value, umur

1. Jaminan Obligasi positif dan

signifikan terhadap Peringkat Obligasi.

2. Market to Book Value dan

Reputasi Auditor berpengaruh positif dan

tidak signifikan terhadap Peringkat Obligasi.

3. Debt to Equity Ratio, Ukuran Perusahaan, Return on Asset, Umur Obligasi berpengaruh negatif dan tidak signifikan terhadap peringkat obligasi. Current Ratio, Total Asset

1. Return on Asset berpengaruh positif dan signifikan terhadap Peringkat Obligasi. 2. Current Ratio, Total Asset

Turnover berpengaruh negatif dan signifikan terhadap Peringkat Obligasi. 3. Net Profit Margin, Return on

Equity, debt to equity ratio berpengaruh positif dan tidak signifikan terhadap Peringkat Obligasi.

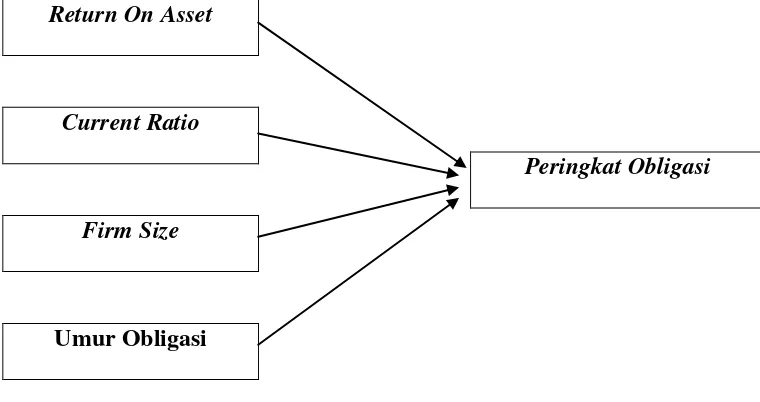

2.8. Kerangka Konseptual

2.8.1. Pengaruh Return on Asset terhadap Peringkat Obligasi

penerbit obligasi dikelompokkan pada ketegori peringkat investasi (investment grade). Menurut Satoto (2011) Return on Asset berpengaruh positif dan sinifikan terhadap peringkat obligasi. Dengan demikian Return on Asset diprediksi berpengaruh terhadap peringkat obligasi.

2.8.2. Pengaruh Debt equity ratioterhadap Peringkat Obligasi

tidak signifikan terhadap peringkat obligasi. Dengan demikian Debt equity ratio diprediksi berpengaruh negatif terhadap peringkat obligasi.

2.8.3. Pengaruh Current Ratio terhadap Peringkat Obligasi

Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya berarti perusahaan tersebut dalam keadaan likuid dan mempunyai aktiva lancar lebih besar daripada hutang lancarnya (Almalia, 2007). Pengelolaan keuangan perusahaan dengan baik, dengan terlunasinya kewajiban jangka pendek, mengindikasikan bahwa kewajiban jangka panjang juga dapat terpenuhi. Penelitian oleh Burton (2000) dalam Magreta (2009) menyatakan bahwa tingkat likuiditas yang tinggi akan menunjukkan kuatnya kondisi keuangan perusahaan sehingga secara keuangan akan mempengaruhi peringkat obligasi. Menurut Magreta dan Nurmayanti (2009) Current Ratio berpengaruh positif terhadap peringkat obligasi. Dengan demikian Current Ratio diprediksi berpengaruh positif terhadap peringkat obligasi.

2.8.4. Pengaruh Firm Size terhadap Peringkat Obligasi

dengan aset tersebut dapat digunakan untuk jaminan membayar obligasi. Oleh karena itu perusahaan yang besar diasumsikan memiliki kemampuan untuk melunasi kewajiban obligasi, sehingga peringkat obligasi menjadi lebih baik. Menurut Magreta dan Nurmayanti (2009) Firm Size berpengaruh positif terhadap peringkat obligasi. Dengan demikian Firm Size diprediksi berpengaruh positif terhadap peringkat obligasi.

Return On Asset

Current Ratio

Firm Size

Umur Obligasi

Gambar 2.1 Kerangka Konseptual

2.9. Hipotesis

Hipotesis yang diajukan pada penelitian ini adalah Return on Asset, Debt to Equity Ratio, Current Ratio, dan Firm Size berpengaruh terhadap Peringkat Obligasi Perusahaan Non Keuangan yang Terdaftar Di Bursa Efek Indonesia.