SKRIPSI

PENGARUH RETURN ON ASSET, DEBT TO EQUITY RATIO, CURRENT RATIO, DAN FIRM SIZE TERHADAP

PERINGKAT OBLIGASI PERUSAHAAN NON KEUANGAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH

NOVITA NATALIA BANUREA 110521174

PROGRAM STUDI STRATA 1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH RETURN ON ASSET, DEBT TO EQUITY RATIO, CURRENT RATIO, DAN FIRM SIZE TERHADAP

PERINGKAT OBLIGASI PERUSAHAAN NON KEUANGAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk menganalisis pengaruh Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), dan Firm Size (FS) terhadap Peringkat Obligasi. Variabel independen yang digunakan dalam penelitian ini adalah Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), dan Firm Size (FS), sedangkan variabel dependen yang digunakan dalam penelitian ini adalah Peringkat Obligasi. Penelitian ini menggunakan Perusahaan Nonkeuangan yang tercatat di Bursa Efek Indonesia sebagai objek penelitian, dengan periode penelitian 2010 - 2013. Teknik analisis yang digunakan adalah regresi linear berganda, sementara uji hipotesis menggunakan uji-t untuk menguji variabel secara parsial serta uji F untuk menguji variabel secara serempak dengan tingkat signifikansi 5%. Selain itu dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Berdasarkan hasil penelitian bahwa Return on Asset (ROA) dan Firm Size (FS) berpengaruh positif dan signifikan terhadap Peringkat Obligasi. Current Ratio (CR) berpengaruh negatif dan signifikan terhadap Peringkat Obligasi. Sedangkan Debt to Equity Ratio (DER) berpengaruh negatif dan tidak signifikan terhadap Peringkat Obligasi.

ABSTRACK

EFFECT OF RETURN ON ASSETS, DEBT TO EQUITY RATIO, CURRENT RATIO, AND FIRM SIZE OF BOND RATINGS NON FINANCIAL

COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

The purpose of the research was to determine the extent to which the relationship of Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), and Firm Size (FS) to the amount of Bond Rating. Independent variable used in this study is the Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), and Firm Size (FS) while the dependent variable used in this study is Bond Rating. This study uses nonfinancial companies are listed on Indonesia Stock Exchanges in as an object of research. The study period from 2010 – 2013. The analysis technique used is double linier regression, where as the hypothesis test uses t-test to examine the variable influence jointly upon the significance. It also tested classical assumptions that included tests of normality, multicolinearity test, test of heteroscedasticity and autocorrelation test. Based on the result of research, Return on Asset (ROA) and Firm Size (FS) influences positively and significantly toward the Bond Rating. Current Ratio (CR) influences negatively and significantly toward the Bond Rating. Debt to Equity Ratio (DER) influences negatively and insignificantly toward the Bond Rating.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan pada Tuhan Yang Maha Esa, oleh karena anugerahNya yang melimpah, kemurahan dan kasih setia yang besar akhirnya penulis mampu menyelesaikan penulisan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis ingin menucapkan terima kasih terutama kepada orangtua tercinta yaitu Ayahanda J.Banurea(Alm) dan Ibunda R. BRAHMANA yang senantiasa mendoakan dan mendukung, mencukupi segala kebutuhan dana dan material, nasehat-nasehat yang berharga, serta kasih sayang yang selalu menyertai perjalanan hidup penulis. Skripsi ini berjudul “Pengaruh Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), dan Firm Size (FS) terhadap Peringkat Obligasi Perusahaan Nonkeuangan yang Terdaftar di Bursa Efek Indonesia”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, S.E, ME., selaku Ketua Departemen S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, S.E, M.Si., selaku Ketua Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Drs. Syahyunan, M.Si., selaku Dosen Pembimbing atas ketulusan hati dan kesabarannya dalam membimbing, mendukung dan mengarahkan penulis. 6. Ibu Dra. Lisa Marlina, M.Si., selaku Dosen Pembanding yang telah

memberikan saran dalam penulisan maupun perbaikan skripsi ini.

7. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

8. Kepada saudara-saudara penulis: Minda Banurea, Barsim Banurea, Antonius Banurea, Evatina Banurea, Inganta Banurea, Cerita Maklum Banurea, Martalena Banurea yang penulis cintai dan yang selalu mendoakan dan member dukungan untuk menyelesaikan skripsi ini.

9. Kepada Junedi Naibaho yang selalu memberikan semangat, motivasi, dan selalu setia menemani sehingga penulis dapat menyelesaikan skripsi ini.

10.Kepada teman-teman penulis: Dahlia Sumah, Yohana Sinaga, Citra Sinaga, Chatlin Sinaga, Sintong Sialoho dan lain-lain yang tidak bisa disebutkan satu persatu.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti lainnya.

Medan, Januari 2015 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BABI PENDAHULUAN 1.1.Latar Belakang... 1

1.2.Rumusan Masalah ... 8

1.3.Tujuan Penelitian ... 8

1.4.Manfaat Penellitian ... 8

BABII TINJAUAN PUSTAKA 2.1. Landasan Teori ... 10

2.1.1. Pengertian Obligasi ... 10

2.1.2. Jenis-Jenis Obligasi ... 11

2.1.3. Teori Sinyal ... 14

2.1.4. Karakteristik Obligasi ... 15

2.3. Return on Asset ... 21

2.4. Debt to Equity Ratio ... 21

2.5. Current Ratio ... 21

2.6. Firm Size ... 22

2.7. Penelitian Terdahulu ... 23

2.8. Kerangka Konseptual ... 27

2.8.1. Pengaruh Return on Asset terhadap Peringkat Obligasi .. 27

2.8.2. Pengaruh Debt to Equity Ratio terhadap Peringkat Obligasi ... 28

2.8.3. Pengaruh Current Ratio terhadap Peringkat Obligasi... 29

2.8.4. Pengaruh Firm Size terhadap Peringkat Obligasi ... 29

2.9. Hipotesis ... 30

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 31

3.2. Tempat dan Waktu Penelitian ... 31

3.3. Batasan Operasional ... 31

3.4. Definisi Operasional ... 32

3.4.1. Variabel Dependen (Y)... 32

3.4.2. Variabel Independen (X) ... 33

3.4.2.1. Return on Asset (X1) ... 33

3.4.2.2. Debt to Equity Ratio (X2) ... 33

3.4.2.3. Current Ratio (X3) ... 34

3.4.2.4. Firm Size (X4) ... 34

3.6. Jenis dan Sumber Data ... 36

3.7. Metode Pengumpulan Data ... 37

3.8. Metode Analisis ... 37

3.8.1. Analisis Deskriptif ... 37

3.8.2. Analisis Regresi Berganda ... 37

3.9. Pengujian Hipotesis ... 38

3.9.1. Uji Hipotesis Secara Serempak (Uji F) ... 38

3.9.2. Uji Hipotesis Secara Parsial (Uji t) ... 39

3.9.3. Koefisien Determinasi (R2) ... 40

3.10.Uji Asumsi Klasik ... 40

3.10.1. Uji Normalitas ... 40

3.10.2. Uji Multikolinearitas ... 41

3.10.3. Uji Heteroskedastisitas ... 41

3.10.4. Uji Autokorelasi ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Profil Perusahaan ... 43

4.2. Hasil Penelitian ... 54

4.2.1. Statistik Deskriptif ... 54

4.2.2. Uji Asumsi Klasik ... 56

4.2.2.1. Uji Normalitas ... 56

4.2.2.2. Uji Multikolinearitas ... 59

4.2.2.3. Uji Heteroskedastisitas ... 59

4.2.2.4. Uji Autokorelasi ... 60

4.2.4. Pengujian Hipotesis... 63

4.2.4.1. Uji Hipotesis Secara Serempak (Uji F) ... 63

4.2.4.2. Uji Hipotesis Secara Parsial (Uji t) ... 64

4.2.4.3. Koefisien Determinasi (R2) ... 66

4.3. Pembahasan ... 67

4.3.1. Variabel Return on Asset (ROA) ... 67

4.3.2. Variabel Debt to Equity Ratio (DER) ... 68

4.3.3. Variabel Current Ratio (CR) ... 68

4.3.4. Variabel Firm Size (FS) ... 69

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 70

5.2. Saran ... 70

DAFTAR TABEL

No.Tabel Judul Halaman

Tabel 1.1 Data Return on Asset, Debt to Equity Ratio, Current Ratio,

Firm Size, dan Peringkat Obligasi Tahun 2012-2013 ... 5

Tabel 2.1 Peringkat Obligasi PT. PEFINDO ... 17

Tabel 2.2 Konversi Peringkat Obligasi ... 19

Tabel 2.3 Rating Outlook ... 19

Tabel 2.4 Ringkasan Penelitian Terdahulu ... 26

Tabel 3.1 Operasional Variabel... 35

Tabel 3.2 Sampel ... 36

Tabel 4.1 Statistik Deskriptif ... 55

Tabel 4.2 Hasil Uji Kolmogorov Smirnov ... 57

Tabel 4.3 Hasil Uji Multikolinearitas... 59

Tabel 4.4 Hasil Uji Autokorelasi ... 61

Tabel 4.5 Hasil Analisis Regresi ... 61

Tabel 4.6 Hasil Uji Hipotesis Secara Serempak (Uji F) ... 64

Tabel 4.7 Hasil Uji Hipotesis Secara Parsial (Uji t) ... 65

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 30

Gambar 4.1 Grafik Histogram ... 58

Gambar 4.2 Grafik Normal Plot ... 58

DAFTAR LAMPIRAN

No. Gambar Judul Halaman

ABSTRAK

PENGARUH RETURN ON ASSET, DEBT TO EQUITY RATIO, CURRENT RATIO, DAN FIRM SIZE TERHADAP

PERINGKAT OBLIGASI PERUSAHAAN NON KEUANGAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk menganalisis pengaruh Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), dan Firm Size (FS) terhadap Peringkat Obligasi. Variabel independen yang digunakan dalam penelitian ini adalah Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), dan Firm Size (FS), sedangkan variabel dependen yang digunakan dalam penelitian ini adalah Peringkat Obligasi. Penelitian ini menggunakan Perusahaan Nonkeuangan yang tercatat di Bursa Efek Indonesia sebagai objek penelitian, dengan periode penelitian 2010 - 2013. Teknik analisis yang digunakan adalah regresi linear berganda, sementara uji hipotesis menggunakan uji-t untuk menguji variabel secara parsial serta uji F untuk menguji variabel secara serempak dengan tingkat signifikansi 5%. Selain itu dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Berdasarkan hasil penelitian bahwa Return on Asset (ROA) dan Firm Size (FS) berpengaruh positif dan signifikan terhadap Peringkat Obligasi. Current Ratio (CR) berpengaruh negatif dan signifikan terhadap Peringkat Obligasi. Sedangkan Debt to Equity Ratio (DER) berpengaruh negatif dan tidak signifikan terhadap Peringkat Obligasi.

ABSTRACK

EFFECT OF RETURN ON ASSETS, DEBT TO EQUITY RATIO, CURRENT RATIO, AND FIRM SIZE OF BOND RATINGS NON FINANCIAL

COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

The purpose of the research was to determine the extent to which the relationship of Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), and Firm Size (FS) to the amount of Bond Rating. Independent variable used in this study is the Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), and Firm Size (FS) while the dependent variable used in this study is Bond Rating. This study uses nonfinancial companies are listed on Indonesia Stock Exchanges in as an object of research. The study period from 2010 – 2013. The analysis technique used is double linier regression, where as the hypothesis test uses t-test to examine the variable influence jointly upon the significance. It also tested classical assumptions that included tests of normality, multicolinearity test, test of heteroscedasticity and autocorrelation test. Based on the result of research, Return on Asset (ROA) and Firm Size (FS) influences positively and significantly toward the Bond Rating. Current Ratio (CR) influences negatively and significantly toward the Bond Rating. Debt to Equity Ratio (DER) influences negatively and insignificantly toward the Bond Rating.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pasar modal memiliki peran besar bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi sekaligus, fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu pihak yang memilki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer). Pasar modal dikatakan memiliki fungsi keuangan, karena pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih. Pasar modal di Indonesia memiliki berbagai macam pilihan sekuritas, pemilik modal diberi kesempatan untuk memilih diantara berbagai sekuritas tersebut. Salah satu sekuritas yang diperdagangkan di pasar modal adalah obligasi. Obligasi adalah surat berharga dalam bentuk sertifikat yang berisi kontrak antara pemberi pinjaman (investor) dengan yang diberi pinjaman (emiten). Obligasi bagi investor merupakan media investasi alternatif diluar deposito bank, sedangkan bagi emiten obligasi ini merupakan media sumber dana diluar kredit perbankan (Raharja dan Maylia, 2008:213).

usaha jika dibandingkan dengan alternatif lain seperti kredit dari perbankan maupun dengan menerbitkan saham. Terlihat peningkatan yang cukup signifikan atas penggunaan obligasi sebagai sumber pembiayaan seperti tingkat suku bunga yang cukup rendah, kondisi makro ekonomi yang cukup stabil serta tingkat penyerapan pasar yang cukup baik (Fakhruddin, 2008:35).

Setiap obligasi yang diterbitkan oleh perusahaan memeroleh rating (peringkat) tertentu dalam menentukan mampu tidaknya emiten obligasi membayar kewajibannya, para investor berpatokan pada hasil peringkat yang dikeluarkan oleh lembaga pemeringkat (rating agency) yang ada. Beberapa lembaga pemeringkat yang ada di dunia misalnya Moody’s Investor Service, Standard & Poor’s Corporation, Duff & Phelps, Fitch Investor Service, dll. Sedangkan di Indonesia terdapat dua lembaga pemeringkat utang, yaitu PT Pemeringkat Efek Indonesia (PEFINDO) dan PT Kasnic Credit Rating Indonesia. Peringkat obligasi diperbarui secara reguler untuk mencerminkan perubahan signifikan dari kinerja keuangan dan bisnis perusahaan. Perubahan peringkat memiliki pengaruh signifikan pada aktivitas investasi dan pendanaan masa depan perusahaan serta profil resiko dan kinerja masa depannya. Oleh karena ada pengaruh yang signifikan, maka investor akan menyesuaikan strategi investasi mereka sesuai dengan perubahan peringkat (Magreta dan Nurmayanti, 2009:144).

memperhitungkan return yang akan diperoleh dan resiko yang ditanggung. Secara umum obligasi dibagi menjadi dalam dua peringkat yaitu investment grade (AAA,AA, A, BBB) dan non-invesment grade (BB, B, CCC, dan D). Investment Grade adalah kategori bahwa suatu perusahaan dianggap memiliki kemampuan yang cukup dalam melunasi hutangnya. Sehingga bagi investor yang mencari investasi yang aman, umumnya mereka memilih rating investment grade. Non Investment Grade adalah kategori bahwa suatu perusahaan dianggap memiliki kemampuan yang meragukan dalam memenuhi kewajibannya. Perusahaan yang masuk kategori ini biasanya cenderung sulit memperoleh pendanaan. Investor obligasi memerlukan informasi yang dapat dijadikan acuan dalam mengkomunikasikan keputusan investasinya, sehingga informasi keuangan suatu entitas bisnis yang berkualitas sangat diperlukan sebagai pertanggung jawaban atas pengelolaan dana yang ditanamkan. Peringkat obligasi merupakan skala risiko dari semua obligasi yang diperdagangkan. Untuk melakukan investasi pada obligasi, selain diperlukan dana yang cukup, pemilik modal juga memerlukan pengetahuan yang cukup tentang obligasi serta diikuti dengan naluri bisnis yang baik untuk bisa menganalisis atau memperkirakan faktor-faktor yang bisa mempengaruhi investasi pada obligasi (Almilia dan Devi, 2007:1).

menggunakan ROA (Tandelilin, 2001 dalam Luky dan Sumarto, 2010:166). Pengukuran dari profitabilitas yang diinterpretasikan dengan ROA memberikan pandangan manajemen untuk mengendalikan pengeluaran secara efektif. Dengan demikian perusahaan diharapkan memperoleh rating yang baik untuk meningkatkan profil perusahaan dan mengamankan bisnis baru mereka dimasa mendatang.

Leverage merupakan rasio keuangan yang menunjukkan proporsi penggunaan utang untuk membiayai investasi terhadap modal yang dimiliki. Rasio ini digunakan untuk mengukur sejauh mana perusahaan menggunakan utang dalam membiayai investasinya. Perusahaan yang tidak mempunyai leverage berarti menggunakan modal sendiri 100% (Saharul dan Nizar, 2000 dalam Arif, 37 : 2011 ). Semakin tinggi rasio ini berarti sebagian besar aset didanai dari hutang. Kondisi tersebut menyebabkan perusahaan dihadapkan pada default risk atau peringkat obligasi yang rendah.

Andry (2005) menyatakan bahwa ukuran perusahaan (size) dapat mempengaruhi prediksi peringkat obligasi. Perusahaan besar kurang berisiko dibandingkan perusahaan-perusahaan kecil. Dengan kata lain, perusahaan kecil memiliki risiko lebih besar dibandingkan dengan perusahaan besar. semakin besar perusahaan dan semakin dikenal oleh masyarakat, maka semakin banyak informasi yang bisa diperoleh investor dan semakin kecil pula ketidakpastian yang dimiliki oleh investor.

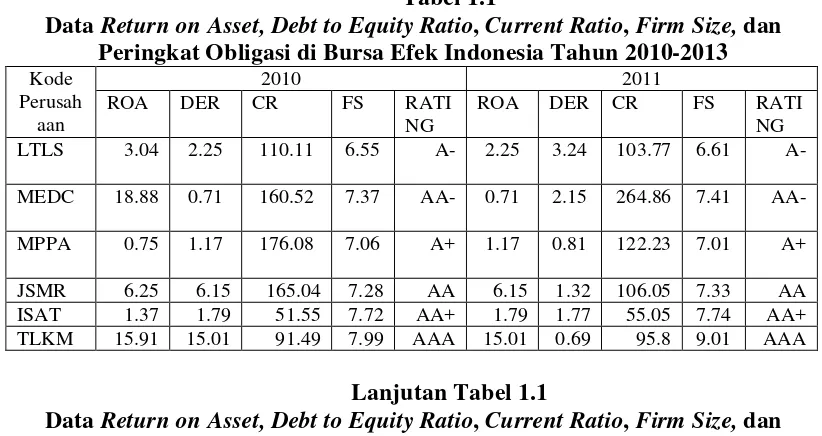

Berikut ini dapat dilihat gambaran suatu data empiris mengenai hubungan variabel-variabel independen dengan peringkat obligasi di Bursa Efek Indonesia.

Tabel 1.1

Data Return on Asset, Debt to Equity Ratio, Current Ratio, Firm Size, dan Peringkat Obligasi di Bursa Efek Indonesia Tahun 2010-2013 Kode

Sumber:

Berdasarkan Tabel 1.1 tersebut dapat dilihat adanya fenomena (gap). Return on Asset yang dimiliki PT. Matahari Putra Prima Tbk mengalami kenaikan selama Tahun 2010-2013 dan Firm Size yang dimiliki perusahaan tersebut mengalami penurunan selama Tahun 2010-2013 sedangkan Peringkat Obligasi tidak berubah. Current Ratio yang dimiliki oleh PT. Jasa Marga Persero Tbk mengalami penurunnan selama Tahun 2010-2012 sedangkan Peringkat Obligasi tidak berubah. Debt to Equity Ratio yang dimiliki PT. Telekomunikasi Indonesia Tbk mengalami penurunan selama Tahun 2010-2013 sedangkan Peringkat Obligasi tidak berubah. Kenaikan dan penurunan Return on Asset, Debt to Equity Ratio, Current Ratio, dan Firm Size yang dimiliki PT. Matahari Putra Prima Tbk, PT. Jasa Marga Persero Tbk, dan PT. Telekomunikasi Indonesia Tbk tidak diikuti dengan perubahan Peringkat Obligasi. Hai ini berbeda dengan yang diungkapkan oleh Brigham dan Houston (2009:373) bahwa peringkat obligasi dipengaruhi oleh berbagai macam faktor, yaitu faktor keuangan dan faktor non keuangan.

obligasi (investment grade dan non investment grade) ditunjukkan oleh hasil pengujian dengan menggunakan MDA (Multiple Discriminant Analysis).

Penelitian yang dilakukan oleh Susilowati dan Sumarto (2010) tentang “Memprediksi Tingkat Obligasi Perusahaan Manufaktur yang Listing di BEI” menyatakan bahwa hasil penelitian menunjukkan bahwa profitabilitas tidak signifikan terhadap peringkat obligasi. Likuiditas dapat berpengaruh positif signifikan terhadap peringkat obligasi. Artinya rasio tersebut mampu digunakan untuk memprediksi peringkat obligasi dimasa mendatang. Ukuran perusahaan (size) tidak signifikan terhadap peringkat obligasi. Tidak ada perbedaan yang signifikan antara umur obligasi (maturity) dalam memprediksi peringkat obligasi.

Penelitian yang dilakukan oleh Magreta dan Nurmayanti (2009) tentang “Faktor-Faktor yang Memengaruhi Prediksi Peringkat Obligasi yang ditinjau dari Faktor Akuntansi dan Non Akuntansi” menyatakan bahwa hasil uji hipotesis satu menunjukkan bahwa profitabilitas dan produktivitas berpengaruh terhadap peringkat obligasi sedangkan ukuran perusahaan (size), likuiditas, leverage tidak berpengaruh dalam memprediksi peringkat obligasi seluruh perusahaan yang terdaftar di PEFINDO kecuali perusahaan yang bergerak dalam sektor perbankan dan lembaga keuangan lainnya.

(CR) dan Firm Size (FS). Selanjutnya penelitian ini diberi judul “Pengaruh Return on Asset, Debt to Equity Ratio, Current Ratio dan Firm Size terhadap Peringkat Obligasi Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Berdasarkan latar belakang, maka rumusan masalah dalam penelitian ini adalah “ Apakah Return on Asset, Debt to Equity Ratio, Current Ratio, dan Firm Size berpengaruh Terhadap Peringkat Obligasi pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia?

1.3Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis pengaruh Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR), Firm Size (FS) terhadap Peringkat Obligasi pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini antara lain:

2. Bagi bond issuer, diharapkan penelitian ini dapat memberikan masukan mengenai faktor-faktor yang berpotensi mempengaruhi peringkat obligasi yang dijualnya di pasar modal.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Pengertian Obligasi

Obligasi (bond) adalah instrumen utang jangka panjang dengan waktu jatuh tempo akhir umumnya 10 tahun atau lebih. Jika sekuritas tersebut memiliki waktu jatuh tempo kurang dari 10 tahun, biasanya disebut wesel (note) (Horne dan Wachowisz, 2007:358). Sedangkan Menurut Keown et al., (2011:232) obligasi merupakan suatu jenis hutang atau surat kesanggupan bayar jangka panjang, yang dikeluarkan oleh peminjam, yang berjanji untuk membayar kepemegangnya dengan jumlah yang tetap setiap tahun.

kontrak perjanjian untuk melunasi obligasi yang telah dibeli oleh pemegang obligasi (Satoto, 2011).

2.1.2. Jenis-jenis Obligasi

Menurut Bursa Efek Indonesia, obligasi terdiri dari: 1. Dilihat dari sisi penerbit:

a. Corporate Bonds: obligasi yang diterbitkan oleh perusahaan, baik yang berbentuk badan usaha milik negara (BUMN), atau badan usaha swasta.

b. Government Bonds: obligasi yang diterbitkan oleh pemerintah pusat.

c. Municipal Bond: obligasi yang diterbitkan oleh pemerintah daerah untut membiayai proyek-proyek yang berkaitan dengan kepentingan publik (public utility).

2. Dilihat dari sistem pembayaran bunga:

a. Zero Coupon Bonds: obligasi yang tidak melakukan pembayaran bunga secara periodik. Namun, bunga dan pokok dibayarkan sekaligus pada saat jatuh tempo.

b. Coupon Bonds: obligasi dengan kupon yang dapat diuangkan secara periodik sesuai dengan ketentuan penerbitnya.

d. Floating Coupon Bonds: obligasi dengan tingkat kupon bunga yang ditentukan sebelum jangka waktu tersebut, berdasarkan suatu acuan (benchmark) tertentu seperti average time deposit (ATD) yaitu rata-rata tertimbang tingkat suku bunga deposito dari bank pemerintah dan swasta.

3. Dilihat dari hak penukaran/opsi:

a. Convertible Bonds: obligasi yang memberikan hak kepada pemegang obligasi untuk mengkonversikan obligasi tersebut ke dalam sejumlah saham milik penerbitnya.

b. Exchangeable Bonds: obligasi yang memberikan hak kepada pemegang obligasi untuk menukar saham perusahaan ke dalam sejumlah saham perusahaan afiliasi milik penerbitnya.

c. Callable Bonds: obligasi yang memberikan hak kepada emiten untuk membeli kembali obligasi pada harga tertentu sepanjang umur obligasi tersebut.

d. Putable Bonds: obligasi yang memberikan hak kepada investor yang mengharuskan emiten untuk membeli kembali obligasi pada harga tertentu sepanjang umur obligasi tersebut.

4. Dilihat dari segi jaminan atau kolateralnya:

a. Guaranteed Bonds: Obligasi yang pelunasan bunga dan pokoknya dijamin denan penangguangan dari pihak ketiga b. Mortgage Bonds: obligasi yang pelunasan bunga dan

pokoknya dijamin dengan agunan hipotik atas properti atau asset tetap.

c. Collateral Trust Bonds: obligasi yang dijamin dengan efek yang dimiliki penerbit dalam portofolionya, misalnya saham-saham anak perusahaan yang dimilikinya.

2. Unsecured Bonds: obligasi yang tidak dijaminkan dengan kekayaan tertentu tetapi dijamin dengan kekayaan penerbitnya secara umum.

5. Dilihat dari segi nilai nominal:

a. Konvensional Bonds: obligasi yang lazim diperjualbelikan dalam satu nominal, Rp 1 miliar per satu lot.

b. Retail Bonds: obligasi yang diperjual belikan dalam satuan nilai nominal yang kecil, baik corporate bonds maupun government bonds.

6. Dilihat dari segi perhitungan imbal hasil:

a. Konvensional Bonds: obligasi yang diperhitungan dengan menggunakan sistem kupon bunga.

1. Obligasi Syariah Mudharabah merupakan obligasi syariah yang menggunakan akad bagi hasil sedemikian sehingga pendapatan yang diperoleh investor atas obligasi tersebut diperoleh setelah mengetahui pendapatan emiten.

2. Obligasi Syariah Ijarah merupakan obligasi syariah yang menggunakan akad sewa sedemikian sehingga kupon (fee ijarah) bersifat tetap, dan bisa diketahui/diperhitungkan sejak awal obligasi diterbitkan.

2.1.3. Teori Sinyal

Teori sinyal menunjukkan adanya hubungan Asimetri antara manajemen dengan berbagai pihak yang berkepentingan terhadap informasi perusahaan (Raharja dan Maylia, 2008). Asimetri informasi terjadi dikarenakan salah satu pihak memiliki informasi yang lebih baik dibanding pihak lainnya. Manajemen selaku pihak intern perussahaan memiliki informasi yang lebih baik dibanding dengan pihak lain.

Untuk itu dengan teori sinyal diharapkan manajemen memberikan sinyal berupa informasi mengenai kualitas atau kondisi obligasi, apakah obligasi berpotensi gagal bayar atau tidak. Salah satu sinyal tersebut ditunjukkan dengan peringkat obligasi. Investor maupun kreditur dapat mengetahui kondisi perusahaan dari sinyal yang diberikan. Sinyal yang ditunjukkan pada investasi obligasi adalah adanya peringkat obligasi.

2.1.4 Karakteristik Obligasi

Karakteristik Obligasi adalah sebagai berikut:

1. Nilai Nominal (face value) adalah nilai pokok dari suatu obligasi yang akan diterima oleh pemegang obligasi pada saat obligasi tersebut jatuh tempo.

2. Kupon (the interest rate) adalah nilai bunga yang diterima pemegang obligasi secara berkala (kelaziman pembayaran kupon obligasi adalah setiap 3 atau 6 bulanan). Kupon obligasi dinyatakan dalam annual persentase.

periode jatuh tempo dalam waktu 5 tahun. Secara umum, semakin panjang jatuh tempo suatu obligasi, semakin tinggi Kupon / bunga nya.

4. Penerbit / Emiten (issuer) Mengetahui dan mengenal penerbit obligasi merupakan faktor sangat penting dalam melakukan investasi Obligasi Ritel. Mengukur resiko / kemungkinan dari penerbit obigasi tidak dapat melakukan pembayaran kupon dan atau pokok obligasi tepat waktu (disebut default risk) dapat dilihat dari peringkat (rating) obligasi yang dikeluarkan oleh lembaga pemeringkat seperti PEFINDO atau Kasnic Indonesia.

2.2 Peringkat Obligasi

Menurut Priyo dan Ubaidillah (2000:161), peringkat obligasi dibuat untuk memberikan informasi kepada para investor apakah investasi mereka terutama dalam bentuk oligasi merupakan investasi beresiko atau tidak. Peringkat obligasi penting karena memberikan pernyataan yang informatif dan memberikan sinyal tentang probabilitas kegagalan hutang perusahaan (Raharja dan Maylia, 2008:213). Selain itu dengan adanya pemeringkatan obligasi oleh agen pemeringkat maka investor dapat memperhitungkan return yang akan diperoleh dan resiko yang ditanggung.

Di Indonesia, lembaga yang menentukan peringkat obligasi adalah PT.

PEFINDO (Pemeringkat Efek Indonesia). PT. PEFINDO didirikan di Jakarta pada

tanggal 21 Desember 1993 atas prakarsa BAPEPAM dan Bank Indonesia. Pada

tanggal 13 Agustus 1994. PT. PEFINDO memperoleh lisensi dari BAPEPAM (No.

Indonesia. Fungsi utama PT. PEFINDO adalah memberikan peringkat yang obyektif,

independen dan dapat dipercaya terhadap risiko kredit (credit risk) sekuritas utang

(debt securities) secara publik. Disamping melaksanakan kegiatannya dalam

melakukan pemeringkatan surat utang, PEFINDO juga menerbitkan dan

mempublikasikan informasi kredit sehubungan dengan pasar perdagangan efek.

Publikasi ini terdiri dari opini kredit atas perusahaan-perusahaan penerbit obligasi

beserta sektor aset acuannya.

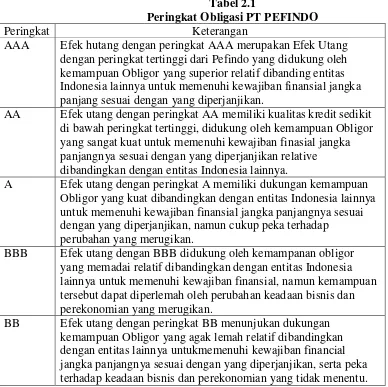

Tabel 2.1

Peringkat Obligasi PT PEFINDO

Peringkat Keterangan

AAA Efek hutang dengan peringkat AAA merupakan Efek Utang dengan peringkat tertinggi dari Pefindo yang didukung oleh kemampuan Obligor yang superior relatif dibanding entitas Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjang sesuai dengan yang diperjanjikan.

AA Efek utang dengan peringkat AA memiliki kualitas kredit sedikit di bawah peringkat tertinggi, didukung oleh kemampuan Obligor yang sangat kuat untuk memenuhi kewajiban finasial jangka panjangnya sesuai dengan yang diperjanjikan relative dibandingkan dengan entitas Indonesia lainnya.

A Efek utang dengan peringkat A memiliki dukungan kemampuan Obligor yang kuat dibandingkan dengan entitas Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, namun cukup peka terhadap

perubahan yang merugikan.

BBB Efek utang dengan BBB didukung oleh kemampanan obligor yang memadai relatif dibandingkan dengan entitas Indonesia lainnya untuk memenuhi kewajiban finansial, namun kemampuan tersebut dapat diperlemah oleh perubahan keadaan bisnis dan perekonomian yang merugikan.

Lanjutan Tabel 2.1

Peringkat Obligasi PT PEFINDO

Peringkat Keterangan

B Efek utang dengan peringkat B menunjukan parameter perlindungan yang sangat lemah. Walapun Obligor masih memiliki kemampuan untuk memenuhi kewajiban financial jangka panjangnya, namun adanya perubahan keadaan bisnis dan perekonomian yang merugikan akan memperburuk kemampuan obligor utuk memenuhi kewajiban finansialnya.

CCC Efek utang dengan peringkat CCC menunjukan Efek hutang yang tidak mampu lagi memenuhi kewajiban finansialnya, serta hanya tergantung kepada perbaikan keadaan eksternal.

D Efek utang dengan peringkat D menandakan Efek hutang yang macet. Perusahaan penerbit sudah berhenti berusaha.

Sumber: PT. PEFINDO

Rating tertinggi adalah AAA yang menunjukkan kualitas terbaik atau perusahaan mempunyai tingkat risiko default yang paling rendah. Sedangkan klasifikasi rating paling rendah D yang menunjukkan perusahaan default. Obligasi dengan rating AAA sampai dengan BBB termasuk dalam kategori obligasi yang layak untuk investasi (investmentgrade) sedangkan obligasi dibawah rating BBB termasuk dalam kategori non investment grade dan dinilai bersifat spekulatif untuk investasi.

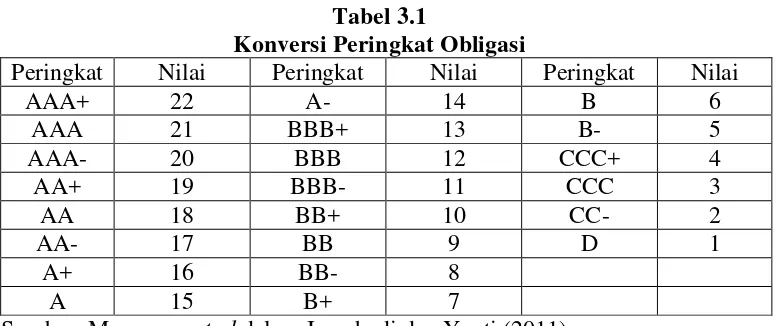

konversi peringkat untuk perusahaan-perusahaan yang diterbitkan peringkatnya oleh Pefindo:

Tabel 2.2

Konversi Peringkat Obligasi

Peringkat Nilai Peringkat Nilai

AAA+ 22 BBB- 11

Sumber: Manurung et al dalam Isnurhadi dan Yanti (2011)

Salah satu produk dari Pefindo adalah mengeluarkan rating outlook yaitu penilaian atas prospek jangka menengah dan panjang mengenai institusi yang diperingkat meliputi evaluasi terhadap perubahan perekonomian dan bisnis tersebut.

Tabel 2.3 Rating Outlook No Outlook Definisi

1. Positif Prospek yang berpotensi untuk menaikkan peringkat 2. Negatif Prospek yang berpotensi untuk menurunkan peringkat 3. Stabil Indikasi prospek yang stabil sehingga hasil

peringkatakan stabil juga

4. Berkembang Prospek yang belum jelas disebabkan ketebatasan informasi, sehingga hasil peringkat bisa dinaikkan dan diturunkan sesuai dengan perkembangan selanjutnya. Sumber: Rahardjo (2004:106)

1. Berbagai macam rasio-rasio keuangan, termasuk debt ratio, current ratio, profitability dan fixed charge coverage ratio. Semakin baik rasio-rasio keuangan tersebut semakin tinggi rating tersebut.

2. Jaminan aset untuk obligasi yang diterbitkan (mortage provision). Apabila obligasi dijamin dengan aset yang bernilai tinggi, maka rating akan membaik.

3. Kedudukan obligasi dengan jenis utang lain. Apabila kedudukanobligasi lebih rendah dari utang lainnya maka rating akan ditetapkan satu tingkat lebih rendah dari yang seharusnya.

4. Penjamin. Emiten obligasi yang lemah namun dijamin oleh perusahaan yang kuat maka emiten diberi rating yang kuat.

5. Adanya singking fund (provisi bagi emiten untuk membayar pokok pinjaman sedikit demi sedikit setiap tahun).

6. Umur obligasi. Cateris Paribus, obligasi dengan umur yang lebih pendek mempunyai risiko yang lebih kecil.

7. Stabilitas laba dan penjualan emiten.

8. Peraturan yang berkaitan dengan industri emiten. 9. Faktor-faktor lingkungan dan tanggung jawab produk.

2.3. Return on Asset

Menurut Hanafi dan Halim (2003:27), Return on Assets (ROA) merupakan rasio yang mengukur kemampuan perusahaan menghasilkan keuntungan atau laba pada tingkat pendapatan, aset dan modal saham tertentu. Dengan mengetahui ROA, dapat dinilai apakah perusahaan telah efisien dalam menggunakan aktivanya dalam kegiatan operasi untuk menghasilkan keuntungan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset.

2.4. Debt to Equity Ratio

Leverage adalah penggunaan sumber dana (sources of funds) oleh perusahaan yang memiliki biaya tetap dengan maksud agar meningkatkan keuntungan potensial pemegang saham. Sartono (2010) menyatakan bahwa leverage menunjukkan proporsi atas penggunaan utang untuk mebiayai investasinya. Rasio leverage yang di gunakan dalam penelitian ini adalah debt to equity ratio. Debt equity ratio menunjukkan proporsi penggunaan utang untuk membiayai investasi terhadap modal yang dimiliki dan besarnya proporsi utang dibanding ekuitas dapat meningkatkan risiko terkait kesulitan keuangan.

2.5. Current Ratio

pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan. Menurut Arifin (2005) menyatakan bahwa perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya berarti perusahaan tersebut dalam keadaan likuid dan mempunyai aktiva lancar lebih besar dari hutang lancarnya. Hal tersebut akan membawa perusahaan untuk memperoleh peringkat obligasi yang lebih baik.

2.6. Firm Size

2.7. Penelitian Terdahulu

Penelitian-penelitian yang digunakan sebagai bahan referensi dalam penelitian ini antara lain :

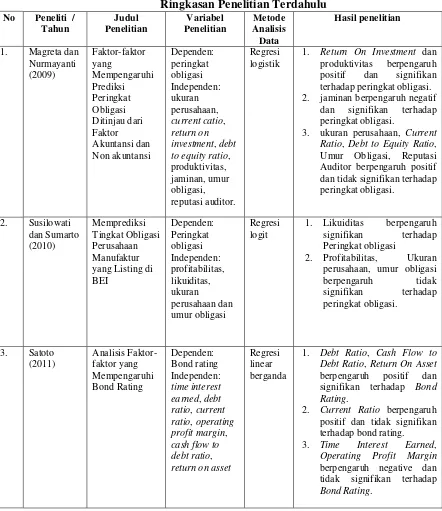

1. Magreta dan Nurmayanti (2009)

Penelitian yang dilakukan oleh Magreta dan Nurmayanti berjudul “Faktor-faktor yang Mempengaruhi Prediksi Peringkat Obligasi Ditinjau dari Faktor Akuntansi dan Nonakuntansi”. Variabel dependen yang digunakan adalah peringkat obligasi, sedangkan variabel independen yaitu ukuran perusahaan, Current Ratio, Return On Investment, Debt to Equity Ratio, produktivitas, Jaminan, Umur Obligasi, Reputasi Auditor. Teknik analisis data yang digunakan adalah analisis regresi logistic. Berdasarkan hasil uji parsial (uji statistik t) variable Return On Investment dan produktivitas berpengaruh positif dan signifikan terhadap peringkat obligasi. Variabel jaminan berpengaruh negative dan signifikan terhadap peringkat obligasi. Sedangkan variabel ukuran perusahaan, Current Ratio, Debt to Equity Ratio, Umur Obligasi, Reputasi Auditor berpengaruh positif dan tidak signifikan terhadap peringkat obligasi.

2. Susilowati dan Sumarto (2010)

variabel likuiditas berpengaruh signifikan terhadap peringkat obligasi. Sedangkan profitabilitas, ukuran perusahaan dan umur obligasi tidak berpengaruh signifikan terhadap peringkat obligasi.

3. Satoto (2011)

Penelitian yang dilakukan oleh Satoto berjudul “Analisis Faktor-faktor yang Mempengaruhi Bond Rating”. Variabel dependen yang digunakan adalah Bond Rating, sedangkan variabel independen yaitu Time Interest Earned, Debt Ratio, Current Ratio, Operating Profit Margin, Cash Flow to Debt Ratio, Return On Asset. Teknik analisis data yang digunakan adalah analisis regresi linear berganda. Berdasarkan hasil uji parsial (uji statistik t) variabel Debt Ratio, Cash Flow to Debt Ratio, Return On Asset berpengaruh positif dan signifikan terhadap Bond Rating. variabel Current Ratio berpengaruh positif dan tidak signifikan terhadap bond rating. Sedangkan variabel Time Interest Earned, Operating Profit Margin berpengaruh negatif dan tidak signifikan terhadap Bond Rating.

4. Pandutama (2012)

to Book Value dan Reputasi Auditor berpengaruh positif dan tidak signifikan terhadap Peringkat Obligasi. Sedangkan variabel Debt to Equity Ratio, Ukuran Perusahaan, Return On Asset, Umur Obligasi berpengaruh negative dan tidak signifikan terhadap peringkat obligasi.

5. Manurung et al (2009)

Tabel 2.4

1. Return On Investment dan produktivitas berpengaruh positif dan signifikan terhadap peringkat obligasi. 2. jaminan berpengaruh negatif

dan signifikan terhadap peringkat obligasi.

3. ukuran perusahaan, Current Ratio, Debt to Equity Ratio, Umur Obligasi, Reputasi Auditor berpengaruh positif dan tidak signifikan terhadap peringkat obligasi. Debt Ratio, Return On Asset berpengaruh positif dan signifikan terhadap Bond Rating.

2. Current Ratio berpengaruh positif dan tidak signifikan terhadap bond rating.

3. Time Interest Earned,

Lanjutan Tabel 2.4

1. Jaminan Obligasi positif dan

signifikan terhadap

Ukuran Perusahaan, Return on Asset, Umur Obligasi berpengaruh negatif dan

1. Return on Asset berpengaruh positif dan signifikan 3. Net Profit Margin, Return on

Equity, debt to equity ratio berpengaruh positif dan tidak signifikan terhadap Peringkat Obligasi.

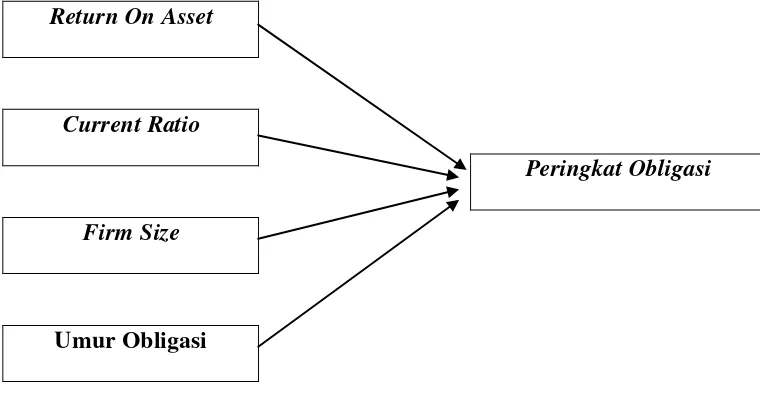

2.8. Kerangka Konseptual

2.8.1. Pengaruh Return on Asset terhadap Peringkat Obligasi

penerbit obligasi dikelompokkan pada ketegori peringkat investasi (investment grade). Menurut Satoto (2011) Return on Asset berpengaruh positif dan sinifikan terhadap peringkat obligasi. Dengan demikian Return on Asset diprediksi berpengaruh terhadap peringkat obligasi.

2.8.2. Pengaruh Debt equity ratioterhadap Peringkat Obligasi

tidak signifikan terhadap peringkat obligasi. Dengan demikian Debt equity ratio diprediksi berpengaruh negatif terhadap peringkat obligasi.

2.8.3. Pengaruh Current Ratio terhadap Peringkat Obligasi

Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya berarti perusahaan tersebut dalam keadaan likuid dan mempunyai aktiva lancar lebih besar daripada hutang lancarnya (Almalia, 2007). Pengelolaan keuangan perusahaan dengan baik, dengan terlunasinya kewajiban jangka pendek, mengindikasikan bahwa kewajiban jangka panjang juga dapat terpenuhi. Penelitian oleh Burton (2000) dalam Magreta (2009) menyatakan bahwa tingkat likuiditas yang tinggi akan menunjukkan kuatnya kondisi keuangan perusahaan sehingga secara keuangan akan mempengaruhi peringkat obligasi. Menurut Magreta dan Nurmayanti (2009) Current Ratio berpengaruh positif terhadap peringkat obligasi. Dengan demikian Current Ratio diprediksi berpengaruh positif terhadap peringkat obligasi.

2.8.4. Pengaruh Firm Size terhadap Peringkat Obligasi

dengan aset tersebut dapat digunakan untuk jaminan membayar obligasi. Oleh karena itu perusahaan yang besar diasumsikan memiliki kemampuan untuk melunasi kewajiban obligasi, sehingga peringkat obligasi menjadi lebih baik. Menurut Magreta dan Nurmayanti (2009) Firm Size berpengaruh positif terhadap peringkat obligasi. Dengan demikian Firm Size diprediksi berpengaruh positif terhadap peringkat obligasi.

Return On Asset

Current Ratio

Firm Size

Umur Obligasi

Gambar 2.1 Kerangka Konseptual

2.9. Hipotesis

Hipotesis yang diajukan pada penelitian ini adalah Return on Asset, Debt to Equity Ratio, Current Ratio, dan Firm Size berpengaruh terhadap Peringkat Obligasi Perusahaan Non Keuangan yang Terdaftar Di Bursa Efek Indonesia.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini menggunakan jenis penelitian asosiatif dimana penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan atau pengaruh antar dua variabel atau lebih. Dalam penelitian ini meneliti pengaruh Return on Asset, Debt to Equity Ratio, Current Ratio, dan Firm Size terhadap Peringkat Obligasi Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) melalui media internet dengan situs November 2014 sampai dengan Januari 2015.

3.3. Batasan Operasional

1. Variabel-variabel yang digunakan dalam penelitian ini, yaitu: a. Variabel Dependen, yaitu Peringkat Obligasi .

b. Variabel Independen, yaitu Return on Asset, Debt to Equity Ratio, Current Ratio, dan Firm Size.

2. Subjek yang digunakan dalam penelitian ini adalah perusahaan non keuangan yang menerbitkan obligasi pada tahun 2010-2013.

3. Data yang digunakan adalah data sekunder berupa laporan keuangan pada Bursa Efek Indonesia pada website

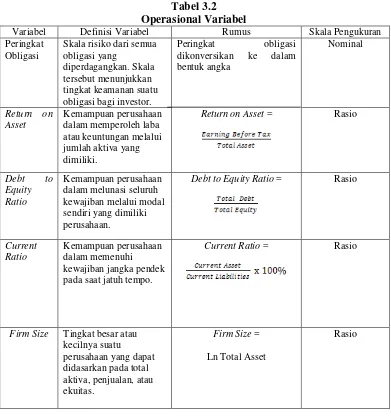

3.4. Definisi Operasional

Definisi operasional yang digunakan dalam penelitian ini adalah: 3.4.1. Variabel Dependen (Y)

Dikarenakan peringkat obligasi yang dikeluarkan oleh PEFINDO dalam bentuk huruf, maka peringkat tersebut dikonversikan ke dalam bentuk angka.

Tabel 3.1

Konversi Peringkat Obligasi

Peringkat Nilai Peringkat Nilai Peringkat Nilai

AAA+ 22 A- 14 B 6

Sumber: Manurung et al dalam Isnurhadi dan Yanti (2011) 3.4.2. Variabel Independen (X)

3.4.2.1. Return on Asset (X1)

Return on Asset (ROA) merupakan kemampuan perusahaan dalam memperoleh laba atau keuntungan melalui jumlah aktiva yang dimiliki. Variabel ini dinyatakan dalam persen dan data yang diambil adalah Return on Asset dari tahun 2010-2013 yang diperoleh dari Bursa Efek Indonesia. Untuk menghitung Return on Asset digunakan rumus:

Return on Asset =

3.4.2.2. Debt to Equity Ratio (X2)

kali (X) dan data yang diambil adalah Debt to Equity Ratio dari tahun 2010 - 2013 yang diperoleh dari Bursa Efek Indonesia. Untuk menghitung Debt to Equity Ratio digunakan rumus:

Debt to Equity Ratio =

3.4.2.3. Current Ratio (X3)

Current Ratio merupakan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek pada saat jatuh tempo. Variabel ini dinyatakan dalam persen (%) dan data yang diambil adalah Current Ratio dari tahun 2010-2013 yang diperoleh dari Bursa Efek Indonesia. Untuk menghitung Current Ratio digunakan rumus:

Current Ratio = 3.4.2.4. Firm Size (X4)

Ukuran perusahaan menunjukkan tingkat besar atau kecilnya

suatu perusahaan yang dapat didasarkan pada total aktiva, penjualan,

atau ekuitas. Hasil logaritma dari aktiva, penjualan, atau ekuitas

tersebut mencerminkan ukuran suatu perusahaan. Secara sistematis

ukuran perusahaan (firm size) dirumuskan sebagai berikut:

Tabel 3.2 Operasional Variabel

Variabel Definisi Variabel Rumus Skala Pengukuran Peringkat

Obligasi

Skala risiko dari semua obligasi yang pada saat jatuh tempo.

Current Ratio = Rasio

Firm Size Tingkat besar atau kecilnya suatu

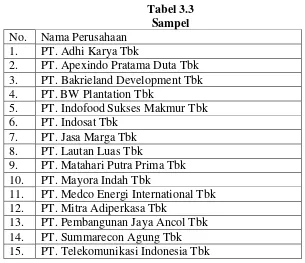

3.5 Populasi dan Sampel Penelitian

Populasi pada penelitian ini adalah perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia yang menerbitkan obligasi pada tahun 2010-2013. Adapun sampel penelitian diambil setelah memenuhi beberapa kriteria sebagai berikut:

2. Obligasi tersebut diperingkat oleh Pemeringkat Efek Indonesia (PT. PEFINDO) selama Januari 2010 – Desember 2013

3. Obligasi perusahaan tersebut memiliki data laporan keuangan yang lengkap selama Januari 2010 – Desember 2013.

Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini adalah sebagai berikut:

Tabel 3.3 Sampel No. Nama Perusahaan

1. PT. Adhi Karya Tbk

2. PT. Apexindo Pratama Duta Tbk 3. PT. Bakrieland Development Tbk 4. PT.BW Plantation Tbk

5. PT. Indofood Sukses Makmur Tbk 6. PT. Indosat Tbk

7. PT. Jasa Marga Tbk 8. PT. Lautan Luas Tbk

9. PT. Matahari Putra Prima Tbk 10. PT. Mayora Indah Tbk

11. PT. Medco Energi International Tbk 12. PT. Mitra Adiperkasa Tbk

13. PT. Pembangunan Jaya Ancol Tbk 14. PT. Summarecon Agung Tbk 15. PT. Telekomunikasi Indonesia Tbk

3.6 Jenis dan Sumber Data

dengan topik pembahasan penelitian.

3.7Metode Pengumpulan Data

Metode pengumpulan data yang digunakan terutama dengan cara studi dokumenter berupa literatur, buku, jurnal penelitian, artikel, serta laporan-laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia.

3.8. Metode Analisis 3.8.1. Analisis Deskriptif

Untuk memberikan gambaran dan informasi mengenai data variabel dalam penelitian ini maka digunakanlah analisis deskriptif. Analisis deskriptif ini meliputi nilai rata-rata, jumlah data, dan standard deviasi dari 4 variabel independen (Return on Asset, Debt to Equity Ratio, Current Ratio, dan Firm Size), dan 1 (satu) variabel dependen yaitu Peringkat Obligasi.

3.8.2. Analisis Regresi Berganda

akan dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi persyaratan BLUE (Best Linear Unbiased Estimator) yakni tidak terdapat heteroskedastisitas, multikolineritas, autokorelasi (Situmorang dan Lutfi, 2011:151). Tujuannya adalah agar hasil penelitian dapat diinterpretasikan secara tepat dan efisien.

Persamaan regresi tersebut adalah sebagai berikut : Y = a + b1X1 + b2X2 + b3X3 + b4X4 + ∑

Dimana :

Y = Peringkat Obligasi a = Konstanta

b1...b4 = Koefisien Regresi X1 = Return on Assets X2 = Debt to Equity Ratio X3 = Current Ratio X4 = Firm Size ∑ = Standard Error 3.9. Pengujian Hipotesis

3.9.1.Uji Hipotesis Secara Serempak (Uji F)

Uji F pada penelitian ini bertujuan untuk mengetahui apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara serempak terhadap variabel dependen. Pengujian hipotesis secara serempak adalah sebagai berikut :

2. H1 : Minimal satu bi ≠ 0, artinya minimal ada satu pengaruh variabel independen (Return on Asset, Debt to Equity Ratio, Current Ratio, dan Firm Size) berpengaruh signifikan terhadap Peringkat Obligasi Perusahaan Non Keuangan yang Terdaftar Di Bursa Efek Indonesia.

Kriteria pengambilan keputusan pada pengujian hipotesis secara serempak adalah sebagai berikut:

1. Jika Sig < 0,05 dan Fhitung > Ftabel, maka H0 ditolak dan H1 diterima 2. Jika Sig > 0,05 dan Fhitung < Ftabel, maka H0 diterima dan H1 ditolak

3.9.2. Uji Hipotesis Secara Parsial ( Uji t)

Uji statistik t untuk menguji pengaruh variabel independen (Return on Asset, Debt to Equity Ratio, Current Ratio, dan Firm Size) secara parsial terhadap variabel dependen (Peringkat Obligasi) atau untuk melihat variabel apa yang memberikan pengaruh yang paling dominan diantara variabel yang ada. Hipotesis untuk uji statistik t adalah sebagai berikut:

1. H0 : bi = 0, artinya Return on Asset, Debt to Equity Ratio, Current Ratio, dan Firm Size secara parsial berpengaruh tidak signifikan terhadap Peringkat Obligasi Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia. 2. H1 : bi ≠ 0, artinya Return on Asset, Debt to Equity Ratio, Current Ratio, dan

Firm Size secara parsial berpengaruh signifikan terhadap Peringkat Obligasi Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia.

1. Jika Sig < 0,05 dan thitung > ttabel, maka H0 ditolak dan H1 diterima 2. Jika Sig > 0,05 dan thitung< ttabel, maka H0 diterima dan H1 ditolak

3.9.3. Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi berada diantara nol dan satu. Nilai (R2) yang kecil berarti kemampuan variable-variabel independen dalam menjelaskan variabel dependen amat terbatas. Nilai yang mendekati satu berarti variable-variabel independen memberikan hamper semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2009).

3.10. Uji Asumsi Klasik 3.10.1.Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng kekiri atau menceng ke kanan (Situmorang dan Lutfi, 2011:100). Alat analisis yang digunakan dalam uji ini adalah uji Kolmogorov-Smirnov. Pengambilan keputusan mengenai normalitas adalah sebagai berikut:

3.10.2.Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali, 2009). Untuk mendeteksi ada atau tidaknya multikolinearitas didalam model regresi antara lain dapat dilakukan dengan melihat (1) nilai tolerance dan lawannya (2) varians factor (VIF). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance > 0,10 atau sama dengan nilai VIF < 10 (Ghozali, 2009).

3.10.3.Uji Heteroskedastisitas

Uji heteroskedastisitas pada prinsipnya ingin menguji apakah sebuah grup mempunyai varians yang sama di antara anggota grup tersebut. Jika varians sama, maka dikatakan ada homokedastisitas. Sedangkan jika varians tidak sama, dikatakan terjadi heteroskedastisitas (Situmorang dan Lutfi, 2011: 108). Pengujian heteroskedastisitas dapat dilakukan dengan scatterplot. Apabila terlihat titik-titik menyebar secara acak tidak membentuk pola yang jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastitas pada model regresi sehingga model regresi layak di pakai.

3.10.4.Uji Autokorelasi

pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Pengujian asumsi ini, dilakukan dengan menggunakan Durbin Watson (Durbin Watson Test). Model regresi yang baik adalah regresi yang bebas dari autokorelsi. Adapun kriteria pengujiannya adalah (Ghozali, 2009):

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini akan diuraikan hal-hal yang berkaitan dengan hasil pengolahan data dan pembahasan dari hasil pengolahan data tersebut. Adapun pembahasan yang dimaksud meliputi: deskripsi hasil penelitian, pengujian variabel independen secara parsial dengan model regresi, pengujian asumsi klasik, dan pembahasan.

4.1 Profil Perusahaan

1. PT. Adhi Karya (Persero) Tbk

kegiatan utama PT. Adhi Karya adalah dalam bidang konstruksi,EPC,real estate dan pengadaan barang. Pada tanggal 8 Maret, PT. Adhi Karya memperoleh pernyataan efektif dari Bappepam-LK untuk melakukan penawatan umum kepada masyarakat atas 441.320.000 saham biasa dengan nilai nominal Rp.100 per saham dan harga penawaran Rp.150 per saham. 2. PT. Bakrieland Development Tbk

dengan harga penawaran Rp625,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 30 Oktober 1995. 3. PT. BW Plantation Tbk.

pernyataan efektif dari Menteri Keuangan untuk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 1.211.009.000 dengan nilai nominal Rp100,- per saham dengan harga penawaran Rp550,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 27 Oktober 2009.

4. PT. Indofood CBP Sukses Makmur Tbk

sebanyak 21.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp6.200,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 14 Juli 1994.

5. PT. Indosat Tbk

PT. Indosat Tbk didirikan tanggal 10 Nopember 1967 dan memulai kegiatan usaha komersialnya pada tahun 1969. Kantor pusat Indosat berkedudukan di Jalan Medan Merdeka Barat No. 21, Jakarta. Induk usaha PT Indosat Tbk adalah Ooredoo Asia Pte. Ltd. (sebelumnya bernama Qatar Telecom (Qtel Asia)), Singapura. Sedangkan induk usaha terakhir PT Indosat Tbk adalah Ooredoo QSC (sebelumnya Qatar Telecom QSC), Qatar. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan adalah melakukan kegiatan usaha penyelenggaraan jaringan telekomunikasi, jasa telekomunikasi serta teknologi informasi dan/atau jasa teknologi konvergensi. Pada tahun 1994, PT Indosat Tbk memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 103.550.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp7.000,- per saham.

6. PT. Jasa Marga (Persero) Tbk

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan adalah turut serta melaksanakan dan menunjang kebijaksanaan dan program Pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya, khususnya pembangunan dibidang pengusahaan jalan tol dengan sarana penunjangnya dengan menerapkan prinsip-prinsip perusahaan terbatas. Saat ini, PT Jasa Marga (Persero) Tbk mengoperasikan 25 ruas jalan tol yang dikelola oleh 9 Kantor Cabang. Pada tanggal 01 Nopember 2007, PT Jasa Marga (Persero) Tbk memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 2.040.000.000 saham Seri B dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp1.700,- per saham.

7. PT. Lautan Luas Tbk

1997, PT Lautan Luas Tbk memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 50.000.000 dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp2.950,- per saham.

8. PT. Matahari Putra Prima Tbk

PT. Matahari Putra Prima Tbk didirikan 11 Maret 1986 dan mulai beroperasi secara komersial pada tahun 1986. Kantor pusat PT Matahari Putra Prima Tbk berlokasi di Menara Matahari Lantai 20, Jalan Boulevard Palem Raya No. 7, Lippo Karawaci – Tangerang, Jawa Barat. Induk usaha PT Matahari Putra Prima Tbk adalah PT Multipolar Tbk, sedangkan induk usaha terakhir PT Matahari Putra Prima Tbk adalah Lanius Limited. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan usaha utama PT Matahari Putra Prima Tbk jaringan toko serba ada yang menyediakan berbagai macam barang untuk kebutuhan sehari-hari. Saat ini, MPPA mengoperasikan toko Hypermart, Foodmart dan Boston Health & Beauty di 222 yang berlokasi di Jakarta dan kota-kota lainnya di Indonesia. Pada tanggal 29 Nopember 1992, PT Matahari Putra Prima Tbk memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 8.700.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp7.150,- per saham.

9. PT. Mayora Indah Tbk.

Mayora, Jl.Tomang Raya No. 21-23, Jakarta, sedangkan pabrik terletak di Tangerang dan Bekasi. Pemegang saham yang memiliki 5% atau lebih saham PT. Mayora Indah Tbk adalah PT Unita Branindo, yakni dengan persentase kepemilikan sebesar 32,93%. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan PT. Mayora Indah Tbk adalah menjalankan usaha dalam bidang industri, perdagangan serta agen/perwakilan. Saat ini, Mayora menjalankan bidang usaha industri biskuit (Roma, Danisa, Royal Choice, Better, Muuch Better, Slai O Lai, Sari Gandum, Sari Gandum Sandwich, Coffeejoy, Chees’kress.), kembang gula (Kopiko, KIS, Tamarin dan Juizy Milk), wafer (beng beng, Astor, Roma), coklat (Choki-choki), kopi (Torabika dan Kopiko) dan makanan kesehatan (Energen) serta menjual produknya di pasar lokal dan luar negeri. Pada tanggal 25 Mei 1990, PT. Mayora Indah Tbk memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 3.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp9.300,- per saham.

10.PT. Medco Energi Internasional Tbk

(6,84%). nduk usaha Medco adalah Encore Energy Pte. Ltd, sebuah perusahaan yang didirikan di Singapura. Sedangkan pemegang saham induk usaha Medco adalah Encore International Ltd, (60,60%) sebuah perusahaan yang didirikan di British Virgin Islands dan Mitsubihi Corp. (39,40%), sebuah perusahaan yang didirikan di Jepang. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Medco antara lain, eksplorasi dan produksi minyak dan gas bumi, dan aktivitas energi lainnya, usaha pengeboran darat dan lepas pantai, serta melakukan investasi (langsung dan tidak langsung) pada anak usaha. Pada tanggal 13 September 1994, PT. Medco Energi Internasional Tbk memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 22.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp4.350,- per saham.

11.PT. Mitra Adiperkasa Tbk

Indonesia, The Foodhall, Daily Foodhall dan Books Kinokuniya), pakaian, sepatu, asesoris, tas dan peralatan olahraga di lebih dari 1.500 toko/outlet yang berlokasi di Jakarta, Bandung, Surabaya, Bali, Medan, Makassar, Batam, Manado dan kota-kota lainnya di Indonesia. Pada tanggal 29 Oktober 2004, PT. Mitra Adiperkasa Tbk memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 500.000.000 dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp625,- per saham.

12.PT. Pembangunan Jaya Ancol Tbk

pasar seni dan dermaga. Pada tanggal 22 Juni 2004, PT. Pembangunan Jaya Ancol Tbk memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 80.000.000 dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp1.025,- per saham.

13.PT. Summarecon Agung Tbk

PT. Summarecon Agung Tbk didirikan tanggal 26 November 1975 dan mulai beroperasi secara komersial pada tahun 1976. Kantor pusat SMRA berkedudukan di Plaza Summarecon, Jl. Perintis Kemerdekaan Kav. No. 42, Jakarta. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan PT Summarecon Agung Tbk bergerak dalam bidang pengembangan real estat, penyewaan properti dan pengelolaan fasilitas rekreasi dan restoran. Pada tanggal 1 Maret 1990, PT Summarecon Agung Tbk memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana PT Summarecon Agung Tbk kepada masyarakat sebanyak 6.667.000 saham dengan nilai nominal Rp1.000,- per saham dan harga penawaran Rp6.800 per saham.

14.PT. Telekomunikasi Indonesia (Persero) Tbk

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Telkom adalah menyelenggarakan jaringan dan jasa telekomunikasi, informatika, serta optimalisasi sumber daya perusahaan, dengan memperhatikan peraturan perundang-undangan yang berlaku. Untuk mencapai tujuan tersebut di atas, Telkom menjalankan kegiatan yang meliputi: (a) Usaha Utama: Merencanakan, membangun, menyediakan, mengembangkan, mengoperasikan, memasarkan atau menjual, menyewakan, dan memelihara jaringan telekomunikasi dan informatika (b) Usaha Penunjang: 1).Menyediakan jasa transaksi pembayaran dan pengiriman uang melalui jaringan telekomunikasi dan informatika. 2).Menjalankan kegiatan dan usaha lain dalam rangka optimalisasi sumber daya yang dimiliki Perusahaan, yang antara lain meliputi pemanfaatan aktiva tetap dan aktiva bergerak, fasilitas sistem informasi, fasilitas pendidikan dan pelatihan, dan fasilitas pemeliharaan dan perbaikan.

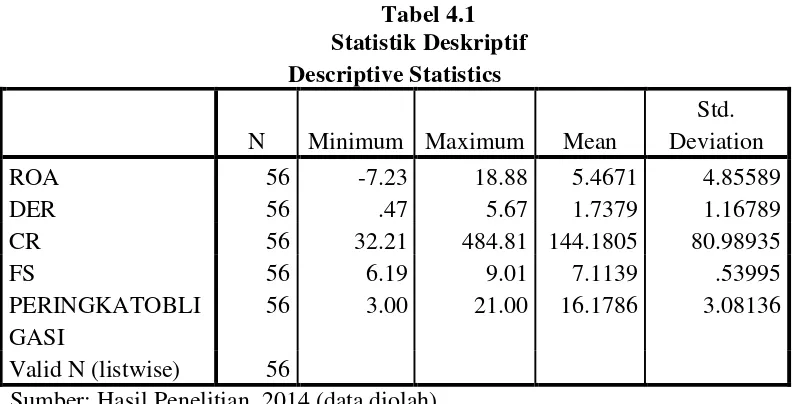

4.2Hasil Penelitian 4.2.1 Statistik Deskriptif

Tabel 4.1

Sumber: Hasil Penelitian, 2014 (data diolah)

Berdasarkan Tabel 4.1 dapat dilihat bahwa dengan N = 56 waktu amatan, Peringkat Obligasi mempunyai nilai minimum 3,00 dan nilai maksimum 21,00. Sementara nilai standar deviasi (standard deviation) sebesar 3,08 dan nilai rata-rata (mean) sebesar 16,17. Nilai rata-rata (mean) yang lebih besar dibandingkan dengan standar deviasi (standard deviation) menunjukkkan banhwa data berdistribusi dengan baik.

Return on Asset mempunyai nilai minimum -7,23% dan nilai maksimum 18.88. Sementara nilai standar deviasi (standard deviation) sebesar 4,85% dan nilai rata-rata (mean) sebesar 5,46%. Nilai rata-rata (mean) yang lebih besar dibandingkan dengan standar deviasi (standard deviation) menunjukkkan banhwa data berdistribusi dengan baik.

besar dibandingkan dengan standar deviasi (standard deviation) menunjukkkan banhwa data berdistribusi dengan baik.

Current Ratio mempunyai nilai minimum 32,21% dan nilai maksimum 484,81%. Sementara nilai standar deviasi (standard deviation) sebesar 80,98% dan nilai rata-rata (mean) sebesar 144,18%. Nilai rata-rata (mean) yang lebih besar dibandingkan dengan standar deviasi (standard deviation) menunjukkkan banhwa data berdistribusi dengan baik.

Firm Size mempunyai nilai minimum 6,19x dan nilai maksimum 9,01x. Sementara nilai standar deviasi (standard deviation) sebesar 0,53x dan nilai rata-rata (mean) sebesar 7,11x. Nilai rata-rata (mean) yang lebih besar dibandingkan dengan standar deviasi (standard deviation) menunjukkkan banhwa data berdistribusi dengan baik.

4.2.2. Uji Asumsi Klasik 4.2.2.1. Uji Normalitas

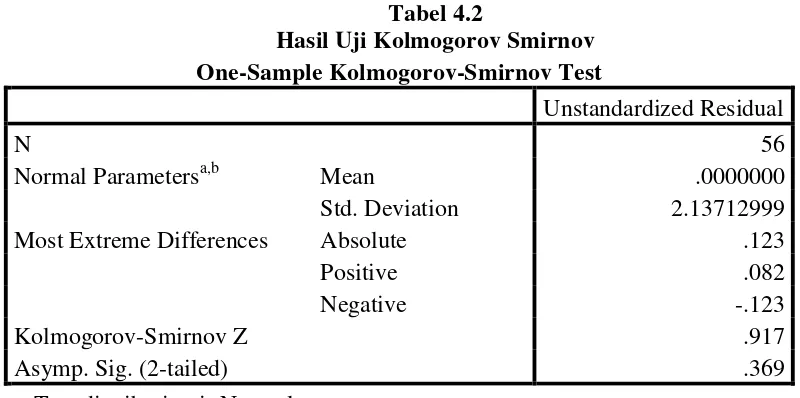

Tabel 4.2

Hasil Uji Kolmogorov Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 56

Normal Parametersa,b Mean .0000000

Std. Deviation 2.13712999

Most Extreme Differences Absolute .123

Positive .082

Negative -.123

Kolmogorov-Smirnov Z .917

Asymp. Sig. (2-tailed) .369

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil Penelitian, 2014 (Data diolah)

Berdasarkan Tabel 4.2 dapat diketahui bahwa nilai K-S adalah 0,917 dengan signifikansi 0,369. Hal ini berarti bahwa semua variabel independen (ROA, DER, CR, FS) brdistribusi normal.

Metode lain untuk mengetahui normalitas adalah dengan menggunakan metode analisis grafik, baik dengan melihat grafik secara histrogram ataupun dengan melihat secara Normal Probability Plot. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya.

Gambar 4.1 Grafik Histogram

Sedangkan berdasarkan grafik normal plot (dapat dilihat pada gambar 4.2), dapat dilihat bahwa titik-titik menyebar di sekitar garis diagonal. Hal ini mengindikasikan bahwa model regresi memenuhi asumsi normalitas.

4.2.2.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah dalam model regressi ditemukan adanya korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen Berdasarkan Tabel 4.3 diperoleh hasil bahwa variabel ROA, DER, CR, dan FS bebas dari multikolinearitas yang ditunjukkan dengan nilai tolerance > 0,10 dan nilai VIF < 10.

Tabel 4.3 Hasil Uji Multikolinearitas

Coefficientsa Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

ROA .915 1.093

DER .887 1.128

CR .982 1.019

FS .913 1.095

a. Dependent Variable: PERINGKATOBLIGASI Sumber: Hasil Penelitian, 2014 (Data diolah)

4.2.2.3 Uji Heteroskedastisitas

Gambar 4.3 Scatterplot

Berdasarkan hasil scatterplot,terlihat titik-titik menyebar secara acak tidak membentuk suatu pola tertentu yang jelas serta tersebat baik diatas maupun dibawah angka 0 pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas padamodel regresi.

4.2.2.4. Uji Autokorelasi

Tabel 4.4

a. Predictors: (Constant), FS, CR, ROA, DER b. Dependent Variable: PERINGKATOBLIGASI

Berdasarkan uji autokorelasi pada Tabel 4.4 diperoleh hasil bahwa nilai Durbin Watson (DW) sebesar 1,618. Penelitian ini diantara 1,5 sampai 2,5. Hal ini berarti dalam penellitian ini tidak terdapat autokorelasi.

4.2.3. Analisis Regresi Berganda

Analisis regresi linear berganda digunakan untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen. Persamaan regresi dapat dilihat dari tabel hasil uji coefficients terhadap keempat variabel independen yaitu ROA, DER, CR, FS terhadap Peringkat Obligasi ditunjukkan pada Tabel 4.5 berikut:

Tabel 4.5