PENGARUH KURS, PERINGKAT OBLIGASI, UKURAN

PERUSAHAAN, DAN DEBT TO EQUITY RATIO TERHADAP

IMBAL HASIL OBLIGASI KORPORASI DI INDONESIA

SKRIPSI

Oleh

Satrio Bagus Kinayungan 201110160311353

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

PENGARUH KURS, PERINGKAT OBLIGASI, UKURAN

PERUSAHAAN, DAN DEBT TO EQUITY RATIO TERHADAP

IMBAL HASIL OBLIGASI KORPORASI DI INDONESIA

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh

Satrio Bagus Kinayungan 201110160311353

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayahNya sehingga penulis dapat menyelesaikan skripsi yang berjudul;

“Pengaruh Kurs, Peringkat Obligasi, Ukuran Perusahaan, dan Debt to Equity Ratio terhadap Imbal Hasil Obligasi Korporasi Di Indonesia” sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada program studi Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Malang. Shalawat dan salam selalu tercurahkan kepada Nabi Muhammad SAW, keluarga, para sahabat

serta pengikut yang di ridhoiNya.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Dr. Idha Zuhro, M.M. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah memberikan kemudahan dalam proses

kepengurusan permasalahan akademik.

2. Dr. Marsudi, M.M. selaku ketua Program Studi Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Malang, yang telah

membantu dalam memberikan persetujuan permasalahan akademik.

3. Drs. Warsono, M.M. selaku Pembimbing 1 dan Drs. Wiyono, M.M. selaku

Pembimbing II, yang selalu meluangkan waktu dan memberikan masukan-masukan positif serta membimbing penulis dengan penuh kesabaran.

4. Dra. Sandra Irawati, M.M. selaku dosen wali Manajemen kelas G angkatan

5. Bapak dan Ibu dosen Jurusan Manajemen Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang yang telah memberikan ilmunya kepada penulis dari hari pertama kuliah hingga saat ini.

6. Ayah dan Ibu tercinta yang selalu melimpahkan cinta, kasih sayang, waktu,

perhatian dan segalanya, yang takkan terganti oleh apapun.

7. Teman yang tiada hentinya memberikan dukungannya: Andryana Saraswati,

Faris Ceriza Finza, Fergie Pahala Mahsyar, Imam Ali Sukron, Mohammad Sofyan Ramadhan, Muchlisin, Rendy Ganda Putra.

Semoga Allah SWT memberikan balasan atas segala bantuan yang telah

diberikan baik secara langsung maupun tidak langsung dan dengan segala kemampuan dan keterbatasan penulis berusaha menyelesaikan skripsi ini, namun

masih terdapat kekurangan yang perlu diperbaiki. Diharapkan penulis mendapatkan kritik dan saran yang bersifat membangun. Semoga skripsi ini dapat memberikan manfaat bagi semua pihak.

Malang, 04 Oktober 2016 Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... v

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vii

ABSTRAK ... viii

ABSTRACT ... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Batasan Masalah ... 8

D. Tujuan dan Kegunaan Penelitian... 8

BAB II TINJAUAN PUSTAKA ... 10

A. Tinjauan Hasil Penelitian Terdahulu ... 10

B. Tinjauan Teori ... 10

D. Hipotesis ... 25

BAB III METODE PENELITIAN ... 26

A. Jenis Penelitian ... 26

B. Definisi Operasional dan Pengukuran Variabel ... 26

C. Data dan Sumber Data ... 28

D. Populasi dan Teknik Sampling Penelitian... 28

E. Teknik Pengumpulan Data ... 29

F. Teknik Analisis Data ... 29

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 37

A. Gambaran Umum Sampel Penelitian ... 37

B. Analisis Data ... 38

C. Pembahan Hasil Analisis Data ... 48

BAB V KESIMPULAN DAN SARAN ... 54

A. Kesimpulan ... 54

B. Saran ... 54

DAFTAR PUSTAKA ... 57

DAFTAR TABEL

Halaman Tabel 1.1 Emisi Obligasi Korporasi Periode 2012-2015 2

Tabel 4.1 Kriteria Sampel 37

DAFTAR GAMBAR

Halaman

Gambar 2.1. Kerangka Pikir Penelitian 24

Gambar 3.1. Kurva Daerah Penerimaan Dan Penolakan Uji t 33

Gambar 4.1. Data-data Penelitian 38

Gambar 4.2. Hasil Uji Normalitas 40

DAFTAR LAMPIRAN

Halaman

Lampiran 1 : YTM Perusahaan 60

Lampiran 2 : Kurs Tengah BI 65

Lampiran 3 : Peringkat Obligasi 66

Lampiran 4 : Ukuran Perusahaan 68

Lampiran 5 : Debt to Equity Ratio (DER) 70

DAFTAR PUSTAKA

Bodie, Zvi, Alex Kane dan Alan J. Marcus. 2005. Investments. Buku Terjemahan Zulaini Dalimunthe dan Budi Wibowo. Jakarta: Penerbit Salemba Empat.

Brigham, Eugene F., dan Joel F. Houston, 2006, Dasar-dasar Manajemen Keuangan; Buku 1, Edisi Kesepuluh, Alih Bahasa: Ali Akbar Yulianto, Jakarta: Erlangga.

Fabozzi, Frank J, 2000, Manajemen Investas; Buku Dua, Edisi Pertama, Pearson Education Asia Pte. Ltd. Prentice-Hall, Inc, Jakarta: Salemba Empat.

Fahmi, Irham, 2012, Manajemen Investasi Teori dan Soal Jawab; Jakarta: Salemba Empat.

Gitman, Lawrence J. 2003, “Principles of Manajerial Finance”, International Edition, 10th Edition, Pearson Education, Boston.

Gumantri, Tatang Ary, 2007, Bauran Pendanaan, Prinsip Keuangan dan Siklus Kehidupan Perusahaan, Usahawan, N0. 2, TH. XXXVI, h. 41-48

Hapsari, Riska Ayu, 2012, Pengaruh Good Corporate (GCG), Ukuran Perusahaan, dan Debt to Equity Ratio Terhadap Yield To Maturity Obligasi Pada Perusahaan Korporasi Yang Terdaftar Di Bursa Efek Indonesia (BEI), Universitas Negeri Semarang. Semarang.

Hartono, J, 2009, Teori Portofolio dan Analisis Investasi, Edisi Keenam, Yogyakarta: BPFE.

Mankiw, N. Gregory, 2006, Pengantar Ekonomi Makro, Edisi Tiga, Alih Bahasa: Chriswan Sungkono, Jakarta: Penerbit Salemba Empat.

Manurung, A.H., dan Tobing, W.R. L., 2010, Obligasi (Harga portofolio dan Perdagangannya), Jakarta: PT. Adler Manurung Press.

Nurfauziah dan Setyarini, Adistien Fatma, 2004, Analisis Faktor-Faktor yang Mempengaruhi Yield Obligasi perusahaan (Studi Kasus Pada Industri Perbankan dan Industri Finansial), Jurnal Siasat Bisanis, 2 (9): 241-256.

Rahardjo, Sapto, 2003, Panduan Investasi Obligasi: Jakarta: PT Gramedia Pustaka Utama.

Ratih, Sulistiastuti Dyah, 2006, Saham dan Obligasi, Edisi Pertama, Cetakan Kedua, Yogyakarta: Penerbit UAJY.

Riyanto, B., 2011, Dasar-dasar Pembelanjaan Perusahaan, Edisi Keempat, Yogyakarta: BPFE.

Salvatore, Dominick, 2008, Theory and Problem of Micro Economic Theory: 3rd Edition, Alih Bahasa: Rudi Sitompul, Jakarta: Erlangga

Samsul, Mohamad, 2006, Pasar Modal & Manajemen Portofolio; Jakarta: Penerbit Erlangga.

Sanusi, Anwar. 2011, Metodologi Penelitian Bisnis. Salemba Empat. Jakarta.

Sartono, R. Agus, 2001, Manajemen Keuaungan: Teori dan Aplikasi; Edisi 4, Yogyakarta: BPPFE.

Sjahrial, Dermawan, 2009, Manajemen Keuangan; Jakarta: Mitra Wacana Media.

Sukirno, Sadono, 2002, Teori Makro Ekonomi; Cetakan Keempat Belas, Jakarta: Rajawali Press.

Surya, Budhi Arta dan Teguh Gunawan Nasher, 2011, Analisis Pengaruh Tingkat Suku Bunga SBI, Exchange Rate, Ukuran Perusahaan, Debt To Equity Ratio dan Bond terhadap Yield Obligasi Korporasi di Indonesia. Jurnal Manajemen Teknologi. 10 (2): 186-195.

Tandelilin, Eduardus, 2010, Portfolio dan Investasi; Edisi 1. Yogyakarta: Penerbit Kanisius.

http://bisnis.news.viva.co.id/news/read/47305bapepam_gelar_rapat_bahas_kasus_ mobile_8 Diakses pada tanggal 18 Januari 2016

http://bisnis.news.viva.co.id/news/read/41234peringkat_mobile_8_turun_jadi_def ault Diakses pada tanggal 18 Januari 2016

http//www.bi.go.id. Diakses pada tanggal 18 Januari 2016

http//www.ibpa.co.id. Diakses pada tanggal 18 Januari 2016

http//www.idx.co.id. Diakses pada tanggal 18 Januari 2016

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Obligasi merupakan salah satu komponen investasi dengan manfaat

dan tingkat pengembalian yang relatif lebih pasti, karena pada hakekatnya

obligasi merupakan surat utang yang dikeluarkan oleh perusahaan yang

berkewajiban untuk mengembalikannya saat jatuh tempo. Sebagian pendapat

mengatakan bahwa obligasi adalah kontrak keuangan. Penerbit obligasi

(issuer) seperti perusahaan, akan membayar bunga kepada pembeli obligasi

secara periodik dan pada akhir waktu tertentu, penerbit obligasi akan

membayar pokok obligasi yang biasa disebut nilai par.

Obligasi biasanya dijual di pasar obligasi dan memiliki harga pasar

yang dapat berubah setiap saat. Obligasi ini tidak menawarkan hak istimewa

sebagai pemilik perusahaan sebagaimana yang ditawarkan oleh saham,

dengan kata lain, instrumen investasi ini memberikan kepastian pengembalian

investasi dan imbal hasil yang lebih pasti, sehingga dari segi risiko akan lebih

kecil daripada saham.

Tujuan utama seorang investor menginvestasikan dananya pada suatu

instrumen keuangan adalah memperoleh return (imbal hasil). Bagi investor,

apabila membeli obligasi, maka investor akan memperoleh bunga / kupon

yang tetap secara berkala biasanya setiap 3 bulan, 6 bulan, atau 1 tahun sekali

2

mungkin diperoleh oleh pemegang obligasi. Apabila obligasi dibeli pada

harga pari dan dijual pada harga premium maka akan memberikan capital

gain bagi pemegangnya. Data perkembangan pasar obligasi Indonesia pada

tahun 2012 sampai dengan tahun 2015 dapat dilihat pada Tabel 1.1

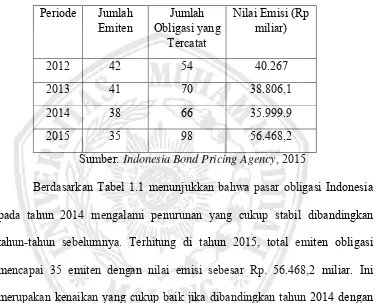

Tabel 1.1 Emisi Obligasi Korporasi Periode 2012-2015

Periode Jumlah

Emiten Obligasi yang Jumlah Tercatat

Sumber: Indonesia Bond Pricing Agency, 2015

Berdasarkan Tabel 1.1 menunjukkan bahwa pasar obligasi Indonesia

pada tahun 2014 mengalami penurunan yang cukup stabil dibandingkan

tahun-tahun sebelumnya. Terhitung di tahun 2015, total emiten obligasi

mencapai 35 emiten dengan nilai emisi sebesar Rp. 56.468,2 miliar. Ini

merupakan kenaikan yang cukup baik jika dibandingkan tahun 2014 dengan

38 emiten dengan nilai emisi sebesar Rp. 35.999.9 miliar.

Salah satu faktor yang ikut mempengaruhi imbal hasil adalah mata

uang US dollar, sebagai mata uang internasional terkuat dan cukup stabil

yang biasanya dipakai sebagai acuan transaksi perusahaan di berbagai negara.

Banyak perusahaan menggunakan US dollar sebagai alat transaksi, dan

kecenderungan investor membandingkan return yang diterimanya terhadap

3

Seorang investor yang akan membeli obligasi hendaknya

memperhatikan adanya default risk, yaitu risiko yang dihadapi oleh investor

atau pemegang obligasi karena tidak dapat membayar obligasi pada saat jatuh

tempo (Manurung dan Tobing, 2010: 5). Untuk menghindari risiko tersebut,

investor harus memperhatikan beberapa hal, salah satunya adalah peringkat

obligasi perusahaan emiten. Peringkat obligasi menyatakan skala risiko atau

tingkat keamanan suatu obligasi yang diterbitkan serta memberikan

pernyataan yang informatif dan memberikan sinyal tentang probabilitas

kegagalan hutang suatu perusahaan.

Obligasi yang berperingkat tinggi akan memberikan imbal hasil yang

rendah, demikian pula sebaliknya, jika obligasi berperingkat rendah maka

akan memberikan imbal hasil yang tinggi. Hal ini berhubungan positif dengan

risiko yang melekat pada obligasi tersebut. Semakin tinggi peringkat obligasi

maka risiko default semakin rendah, imbal hasil yang diberikan juga semakin

rendah. Sebaliknya jika semakin rendah peringkat obligasi, semakin tinggi

risiko default, semakin tinggi juga imbal hasil yang diberikan (Ibrahim,

2008).

Selain kedua variabel tersebut yaitu kurs dan peringkat obligasi,

investor dan kreditor juga perlu mempertimbangkan karakteristik keuangan

setiap perusahaan. Karakteristik keuangan yang berbeda-beda antar

perusahaan menyebabkan relevansi angka-angka akuntansi yang tidak sama

pada semua perusahaan. Ukuran (size) perusahaan dapat digunakan untuk

4

skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai

cara, antara lain: total aktiva, log size, nilai pasar saham, dan lain-lain. Pada

dasarnya ukuran perusahaan hanya terbagi dalam 3 kategori yaitu perusahaan

besar (large firm), perusahaan menengah (medium-size) dan perusahaan kecil

(small firm). Penentuan ukuran perusahaan ini didasarkan kepada total asset

perusahaan.

Informasi lainnya yang juga selayaknya dipertimbangkan oleh

investor ketika berinvestasi pada obligasi yaitu dengan mengetahui tingkat

kesehatan perusahaan melalui rasio utangnya. Rasio utang diproksikan oleh

debt to equity ratio (DER). DER adalah salah satu rasio financial leverage

(Riyanto, 2011: 333). Financial leverage merupakan rasio yang

mencerminkan faktor risiko yang dihadapi oleh investor. Semakin banyak

hutang yang dipakai untuk menghasilkan laba maka semakin besar financial

leverage-nya. Semakin besar financial leverage yang digunakan perusahaan

semakin tinggi risikonya dan juga sekaligus return yang diharapkan

berkurang.

Rasio ini dapat juga digunakan untuk melihat sejauh mana modal

pemilik dapat menutupi utang-utangnya kepada pihak luar. Semakin rendah

DER akan semakin tinggi kemampuan perusahaan untuk membayar seluruh

kewajibannya. Rasio utang akan mencapai puncaknya pada saat perusahaan

berada pada tahap kedewasaan (mature).

Hal ini terkait dengan manfaat dari penggunaan sumber dana utang

5

tingkat pertumbuhan yang tinggi tidak menyukai pembiayaan yang akan

meningkatkan leverage mereka. Hal ini berkaitan dengan peningkatan

leverage akan meningkatkan risiko bagi perusahaan untuk dinyatakan

bangkrut oleh debtholders jika tidak bisa membayar utang tersebut.

Obligasi pendapatan tetap sebagai salah satu jenis obligasi

menawarkan kesempatan untuk memperoleh hasil yang tetap dari waktu ke

waktu selama periode tertentu dan kesempatan untuk memperoleh capital

gain. Sama halnya dengan investasi di bidang lain, untuk melakukan investasi

pada obligasi selain diperlukan dana, juga diperlukan pengetahuan yang

cukup tentang obligasi, serta naluri bisnis untuk bisa menganalisis faktor–

faktor yang bisa mempengaruhi investasi pada obligasi tersebut. Penerbitan

obligasi merupakan salah satu keputusan penting yang diambil oleh pengelola

perusahaan dalam rangka mendapatkan modal untuk kebutuhan usahanya.

Fabozzi (2000) menyatakan bahwa ada beberapa ukuran yield obligasi

yang dapat digunakan oleh investor, yaitu current yield dan yield to maturity

(YTM). Menurut Brigham dan Houston (2006) menyatakan bahwa yield to

maturity (YTM) merupakan tingkat keuntungan yang akan diterima investor

jika membeli obligasi pada harga pasar saat ini dan menahan obligasi tersebut

hingga jatuh tempo. Seorang investor yang membeli suatu obligasi dan

memilikinya sampai obligasi itu jatuh tempo akan menerima yield to maturity

(YTM) yang terdapat pada tanggal pembelian, tetapi yield to maturity (YTM)

obligasi yang diperhitungkan akan sering mengalami perubahan diantara

6

Yield to maturity (YTM) adalah alat ukur yang akan digunakan

investor untuk melakukan pertimbangan dalam pembelian obligasi. Sehingga

yield to maturity (YTM) akan mempengaruhi yield (tingkat keuntungan) yang

akan diperoleh investor. Jika yield to maturity (YTM) tinggi, maka yield

(tingkat keuntungan) juga akan tinggi, sehingga risiko gagal bayar tidak akan

terjadi.

Peristiwa tentang gagal bayar obligasi pernah terjadi pada PT Bumi

Resources Tbk (BUMI). Lembaga pemeringkat, Standard & Poor's Rating

Services (S&P), memangkas peringkat surat utang jangka panjang (long-term

issue rating) obligasi BUMI senilai 700 juta dollar AS dari "CCC-" ke "D"

alias default. Hal ini terkait dengan kegagalan BUMI membayar bunga

obligasi bulan Oktober tepat waktu. BUMI semestinya membayar bunga

obligasi yang diterbitkan anak usaha, Bumi Investment Pte. Ltd., tersebut

pada 6 Oktober 2014. Bahkan, BUMI juga sebenarnya diberikan masa

tenggang (grace period) selama 30 hari hingga 7 November 2014 untuk

membayar bunga tersebut. Nyatanya, manajemen BUMI menyatakan baru

akan membayar bunga obligasi pada 28 November mendatang.

BUMI Investment menerbitkan obligasi bergaransi (guarranteed

secured notes) pada 30 September 2010. Beberapa anak usaha BUMI menjadi

penjamin, yaitu PT Sitrade Coal, Kalimantan Coal Limited, Sangatta

Holdings Limited, dan Forerunner International Pte. Ltd. Nilai obligasi

tersebut 700 juta dollar AS dan jatuh tempo pada 6 Oktober 2017. Suku

7

yaitu bulan April dan Oktober. Jadi, bunga yang harus dibayar senilai 73,5

juta dollar AS. Dengan kurs Rp 12.000 per dollar AS, maka nilai kupon setara

dengan Rp 889,35 miliar. Ini merupakan ketiga kalinya BUMI gagal

membayar bunga obligasi tepat waktu. Sebelumnya, BUMI juga kesulitan

melunasi bunga obligasi yang diterbitkan Enercoal Resources Pte.Ltd senilai

375 juta dollar AS.

Berdasarkan contoh kasus-kasus di atas, maka terdapat beberapa

faktor yang dapat mempengaruhi yield to maturity obligasi, di antaranya

adalah tingkat suku bunga, nilai tukar, peringkat obligasi, ukuran perusahaan,

debt to equity ratio (DER), pertumbuhan perusahaan, rasio utang dan

mekanisme good corporate governance (GCG). Adapun variabel yang akan

digunakan dalam penelitian ini untuk mengetahui pengaruhnya terhadap yield

to maturity obligasi adalah nilai tukar, peringkat obligasi, ukuran perusahaan,

dan rasio utang terhadap ekuitas.

Berdasarkan uraian latar belakang yang telah disebutkan diatas, maka

penulis akan melakukan penelitian dengan judul “Pengaruh Kurs, Peringkat

Obligasi, Ukuran Perusahaan, dan Debt to Equity Ratio terhadap Imbal Hasil

Obligasi Korporasi Di Indonesia”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah tentang kurs, peringkat obligasi,

ukuran perusahaan, debt to equity ratio, dan imbal hasil obligasi yang sudah

8

1. Apakah kurs, peringkat obligasi, ukuran perusahaan, dan debt to equity

ratio berpengaruh terhadap imbal hasil obligasi korporasi?

2. Di antara kurs, peringkat obligasi, ukuran perusahaan, dan debt to equity

ratio terhadap, manakah yang berpengaruh terbesar terhadap imbal hasil

obligasi korporasi?

C. Batasan Masalah

Berdasarkan rumusan masalah yang telah dijelaskan diatas maka

penting untuk dilakukan batasan masalah agar penelitian ini tidak meluas,

maka peneliti membatasi permasalahan, yaitu obligasi korporasi periode tahun

2012-2015.

D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui pengaruh antara kurs, peringkat obligasi, ukuran

perusahaan, dan debt to equity ratio berpengaruh terhadap imbal hasil

obligasi korporasi.

b. Untuk mengetahui variabel mana di antara kurs, peringkat obligasi,

ukuran perusahaan, dan debt to equity ratio yang berpengaruh terbesar

terhadap imbal hasil obligasi korporasi .

2. Kegunaan Penelitian

9

Penelitian ini diharapkan dapat dijadikan sebagai bahan pertimbangan

dalam mengambil keputusan investasi obligasi di pasar modal

b. Bagi Perusahaan Penerbit Obligasi yang tercatat di BEI

Penelitian ini diharapkan dapat bermanfaat untuk bahan pertimbangan

perusahaan dalam menerbitkan obligasi dan masukan agar semakin

efisien dalam memenuhi segala informasi yang relevan dan terpercaya.

c. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat digunakan sebagai salah satu

referensi untuk peneliti selanjutnya untuk melakukan pengembangan