SKRIPSI

PENGARUH DEBT TO EQUITY RATIO, RETURN ON ASSET, CURRENT RATIO DAN MATURITASTERHADAP PERINGKAT SUKUK

PADA PERUSAHAAN PENERBIT SUKUK DI BURSA EFEK INDONESIA

OLEH

NOVITA SARIKA N SEMBIRING M 130521020

PROGRAM STUDI STRATA-1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH DEBT TO EQUITY RATIO, RETURN ON ASSET, CURRENT RATIO DAN MATURITASTERHADAP PERINGKAT SUKUK

PADA PERUSAHAAN PENERBIT SUKUK DI BURSA EFEK INDONESIA

Novita Sarika N S Meliala

Mahasiswa Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

Penelitianinibertujuanuntukmengetahuipengaruhdebt to equity ratio, return on asset, current ratio, danmaturitasterhadapperingkatsukukpadaperusahaanpenerbitsukuk yang terdaftar di Bursa Efek Indonesia danterdaftardalamperingkatsukuk yang dikeluarkanoleh PT. PEFINDO periodetahun2012 hinggatahun 2014. Sampel yang digunakandalampenelitianiniadalah

10perusahaanpenerbitsukuk.Teknikpengambilansampelditentukandenganmetodep opulasisasaran, sedangkanmetodeanalisis yangdigunakanadalahanalisis regresiberganda.

Penelitianini menggunakan skala 5% dan menghasilkanbahwadebt to equity ratiodan return on asset berpengaruh negative terhadapperingkatsukuk, sedangkancurrent

ratiodanmaturitasberpengaruhpositifterhadapperingkatsukuk.Hal

inimenunjukkanbahwadebt to equity ratiodan return on

assetdapatberpengaruhburukterhadapperingkatsukukperusahaanpenerbitsukukjikan ilainyasemakintinggi.Sedangkancurrent

ratioberpengaruhpositifterhadapperingkatsukukjikanilai pada

semakintinggidanpadamaturitassemakindekatjatuh tempo makasemakinbagusperingkatsukuknya.Hal

iniberartitinggiataurendahnyavariabel-variabeltersebutberdampakpadabaikdanburuknyaperingkatsukukperusahaankhusus nyaperusahaanpenerbitsukuk di Bursa Efek Indonesia.

HasilpenelitianinidiharapkanbisadijadikanrujukanbagiperusahaanPenerbits ukukdalammeningkatkanperingkatsukukyaitudengancaramemperbaikikinerjaperus ahaandanmeminimalkanpeminjaman modal keluarperusahaan, sedangkanbagi investorbisadijadikansebagaipertimbanganuntukmelakukaninvestasisukuk,

sertabagipenelitiselanjutnyadapatdigunakanuntukmemberikanacuandangambarana walmengenaiperingkatsukuk.

ABSTRACT

PENGARUH DEBT TO EQUITY RATIO, RETURN ON ASSET, CURRENT RATIO DAN MATURITASTERHADAP PERINGKAT SUKUK

PADA PERUSAHAAN PENERBIT SUKUK DI BURSA EFEK INDONESIA

Novita Sarika N S Meliala

MahasiswaFakultasEkonomidanBisnisUniversitas Sumatera Utara

This study aims to determine the effect of the debt to equity ratio, return on assets, current ratio, and maturity of sukukin the sukukratings to company issuing the sukuk listed in Indonesia Stock Exchange and registered in the ratings ofsukuk issued by PT. PEFINDO the period 2012 to 2014. In this study the sampel were10 sukuk issuer by company. The sampling technique is determined by the method of the targeting population, whereas the method of analysis used is multiple regression analysis.

This research result that the debt to equity ratio and return on assets negative effect on ratings of sukuk, while the current ratio and the maturity positive effect in rankings of sukuk. This shows that the debt to equity ratio and return on assets can effect the bad of rating sukuk in company issuing the sukuk if the higher value. While the current ratio positive effect in the ratings of sukuk if the value at the higher and at maturity the closer maturity then the better in the rattings of sukuk. This means that a high or low level of these variables on the good and bad ratings company, especially company issuing the sukukin Indonesia Stock Exchange.

The result of the study is expected to be a reference for the companies toincrease of the sukuk ratings that is by improving corporate performance and minimize borrowing of capital outside the company, while for investors can be made as consideration for investing insukuk, and for the next researcher can be used to provide reference and initial description on sukuk ratings.

KATA PENGANTAR

Pujidansyukurpeneliti ucapkan kepada Allah SWTatas rahmat dan karuniaNya yang begitu besar serta shalawat beriringkan salam atas junjungan nabi besar Muhammad SAW sehinggapeneliti bisamenyelesaikanpembuatanskripsiinisebagaisalahsatusyaratuntukmemperolehG elarSarjanaEkonomiDepartemenManajemenpadaFakultasEkonomi dan BisnisUniversitas Sumatera Utara.

Kepada Ayah saya F. S Meliala dan Ibu yang sangat saya cintai B.Tarigan. Terimakasihatasdoa, kasihsayang, pengorbanan, dandukungan yang telah di berikan selama ini. Skripsiiniberjudul“Pengaruh Debt to Equity Ratio, Return

on Asset, Current Ratio dan MaturitasTerhadap Peringkat Sukukpada Perusahaan Penerbit Sukuk di Bursa Efek Indonesia”.

Penelititelahbanyakmenerimabimbingan, saran, motivasi, dandoadariberbagaipihakselamapenulisanskripsiini. Olehkarenaitu, padakesempataninipenelitiinginmenyampaikanterimakasihkepadasemuapihak

yang telahmemberikanbantuandanbimbingan, yaitu:

1. Bapak Prof Dr. AzharMaksumselakuDekanFakultasEkonomi dan BisnisUniversitas Sumatera Utara.

2. Ibu Dr. IsfentiSadalia, SE, ME

selakuKetuaDepartemenManajemenFakultasEkonomidan Bisnis Univesitas Sumatera Utara.

3. IbuDra. Marhayanie,

M.SiselakuSekretarisDepartemenManajemenFakultasEkonomi dan BisnisUniversitas Sumatera

4. Ibu Dr.EndangSulistyaRini, SE, M.SiselakuKetua Program

StudiManajemenFakultasEkonomidan Bisnis Universitas Sumatera Utara dan Ibu Dra. Friska Sipayung, M.Si selaku Sekretaris Ketua Program StudiManajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

5. Ibu Dr. KhairaAmalia Fachrudin, SE, MBA, AkselakuDosenPembimbing yang telah banyak memberikan waktu untuk membimbing, mengarahkan, danmemberikan saran kepadapeneliti.

7. SeluruhDosen yang telahmembagikanilmudanpengetahuandanPegawaiFakultasEkonomidan Bisnis

Universitas Sumatera Utara untuksegalajasa-jasanya selama masa perkuliahan.

8. Adik-adikku tersayang yang telahbanyakmemberikan dukungan, doa, kasih saying dan semangat kepada peneliti.

9. Buat yang tersayang Teja Pramono, Juliya Masrani, Fara Diba, Ezi Fauzi dan Mariyanti, sertateman-temanlainnya yang tidakdapatdisebutkannamanyasatu-persatu. Terimakasihatasdoa, perhatian, kasihsayang, semangat,

danpersahabatan yang telahdiberikanselamamasaperkuliahandansukadukadalammelewatiperkuliahand

andalampenyusunanskripsiselamaini.

10.Buat teman-teman seperjuangan, Monika Haloho, Sinta Klini, Irma D Sihombing, Syarifah Noer Lubis dan Titis Mufliha, sertateman-temanlainnya yang tidakdapatdisebutkannamanyasatu-persatu. Terimakasihatassemangat, dan kekompakkan dalam menyelesaikan penyusunanskripsiselamaini.

Akhir kata,penelitiberharapsemogaskripsi ini bermanfaat bagi pembaca dan penelitilainnya.

Medan, Desember2015 Peneliti

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 LatarBelakang ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN TEORITIS ... 12

2.1 Teori Tentang Sukuk... 12

2.1.1 Pengertian Sukuk ... 12

2.1.2 Karakter Sukuk ... 14

2.1.3 Jenis Sukuk ... 15

2.2 Peringkat Penerbitan Sukuk ... 17

2.3 Risiko Investasi Sukuk ... 18

2.4 Faktor Keuangan yang MempengaruhiPeringkat ... 21

2.5 Debt to Equity Ratio. ... 23

2.6 Return on Asset... 23

2.7 Current Asset ... 24

2.8 Maturitas... 24

2.9 Penelitian Terdahulu ... 25

2.10Kerangka Konseptual ... 27

2.11Hipotesis Penelitian ... 29

BAB III METODE PENELITIAN ... 31

3.1 Jenis Penelitian ... 31

3.2 Tempat dan Waktu Penelitian ... 31

3.3 Batasan Operasional ... 31

3.4 Operasionalisasi Variabel ... 32

3.5 Skala Pengukuran Variabel ... 35

3.7 Jenis Data ... 36

3.8 Metode Pengumpulan Data ... 37

3.9 Teknik Analisis Data ... 37

3.10Uji Asumsi Klasik ... 38

3.11 Uji Hipotesis ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

4.1 SejarahSingkat Bursa Efek Indonesia ... 42

4.2 SejarahSingkat PT Pefindo... 43

4.3 Profil Perusahaan... 44

4.2 Hasil Penelitian ... 52

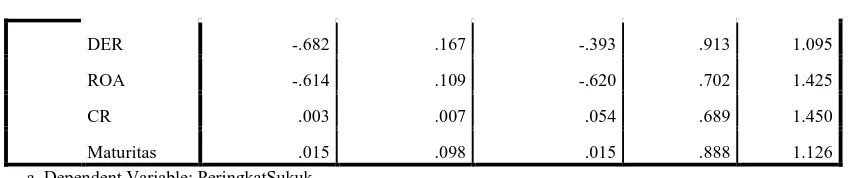

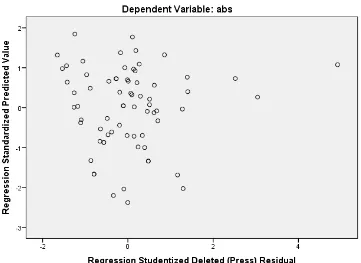

4.2.1UjiAsumsiKlasik ... 52

4.2.2MetodeAnalisisStatistikDeskriptif ... 58

4.2.3AnalisisRegresi Linier Berganda ... 60

4.2.4PengujianHipotesis ... 61

4.3 Pembahasan ... 66

BAB V KESIMPULAN DAN SARAN ... 76

5.1 Kesimpulan... 76

5.2 Saran ... 78

DAFTAR PUSTAKA ... 79

DAFTAR TABEL

Halaman

Tabel 1.1 Data Debt to Equity Ratiodan Peringkat Sukuk di

BursaEfek Indonesia Tahun 2012-2014 ... 5

Tabel 1.2 Data Return on AssetdanPeringkatSukuk di Bursa Efek Indonesia Tahun 2012-2014 ... 6

Tabel 1.3 Data Current RatiodanPeringkatSukuk di Bursa Efek Indonesia Tahun 2012-2014 ... 7

Tabel 1.4 DataMaturitasdanPeringkatSukuk di Bursa Efek Indonesia Tahun 2012-2014 ... 8

Tabel 2.1 Perbandingan SukukdenganObligasiKonvensional ... 15

Tabel 2.2 PeringkatObligasiBerdasarkan PT PEFINDO ... 17

Tabel 2.3 TabelPenelitianTerdahulu ... 25

Tabel 3.1 KonversiSukuk ... 32

Tabel 3.2 OperasionalVariabel ... 34

Tabel 3.3 Sampel Perusahaan yang MenerbitkanSukuk ... 36

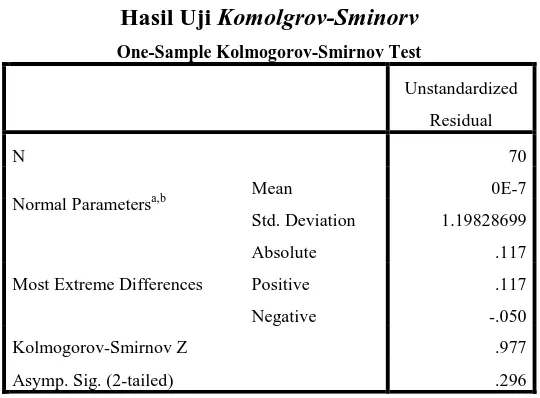

Tabel 4.1 HasilUjiKolmogrov-Sminorv ... 54

Tabel 4.2HasilUjiMultikolonieritas ... 55

Tabel 4.3 HasilUjiGlejser ... 57

Tabel 4.4 HasilUjiDurbin-Watson ... 58

Tabel 4.5 StatistikDeskriptif ... 59

Tabel 4.6 HasilAnalisisRegresiBerganda ... 60

Tabel 4.8 HasilUjiStatistik t (Parsial) ... 64

Tabel 4.9 HasilKoefisienDeterminan... 65

Tabel 4.10 Perusahaan yang Memiliki DER Tertinggi ... 67

Tabel 4.11 Perusahaan yang Memiliki DER Terendah ... 68

Tabel 4.12 Perusahaan yang Memiliki ROA Tertinggi ... 70

Tabel 4.13 Perusahaan yang Memiliki ROA Terendah... 71

Tabel 4.14 Perusahaan yang Memiliki CR Tertinggi ... 72

Tabel 4.15 Perusahaan yang Memiliki CR Terendah ... 73

Tabel 4.16 Perusahaan yang Memiliki Maturitas Tertinggi ... 74

DAFTAR GAMBAR

Gambar 2.1 KerangkaKonseptual ... 30

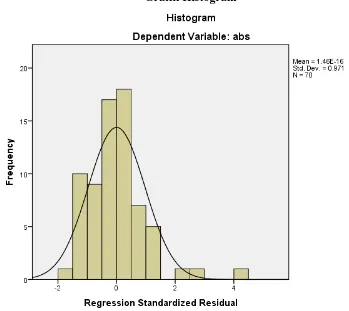

Gambar 4.1 Grafik Histogram ... 52

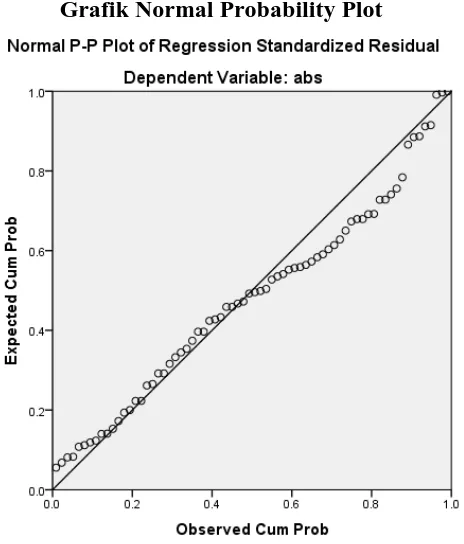

Gambar4.2 Grafik Normal Probability Plot ... 53

DAFTAR LAMPIRAN

Lampiran 1 Daftar Presentase Perusahaan Penerbit Sukuk beserta sukuk

yang beredar ... 79

Lampiran 2 Daftar Presentase DER Perusahaan Penerbit Sukuk ... 80

Lampiran 3 Daftar Presentase ROA Perusahaan Penerbit Sukuk ... 81

Lampiran 4 Daftar Presentase CR Perusahaan Penerbit Sukuk ... 82

Lampiran 5 Daftar Presentase Maturitas Perusahaan Penerbit Sukuk ... 83

Lampiran 6 Daftar Presentase Peringkat Perusahaan Penerbit Sukuk ... 84

ABSTRAK

PENGARUH DEBT TO EQUITY RATIO, RETURN ON ASSET, CURRENT RATIO DAN MATURITASTERHADAP PERINGKAT SUKUK

PADA PERUSAHAAN PENERBIT SUKUK DI BURSA EFEK INDONESIA

Novita Sarika N S Meliala

Mahasiswa Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

Penelitianinibertujuanuntukmengetahuipengaruhdebt to equity ratio, return on asset, current ratio, danmaturitasterhadapperingkatsukukpadaperusahaanpenerbitsukuk yang terdaftar di Bursa Efek Indonesia danterdaftardalamperingkatsukuk yang dikeluarkanoleh PT. PEFINDO periodetahun2012 hinggatahun 2014. Sampel yang digunakandalampenelitianiniadalah

10perusahaanpenerbitsukuk.Teknikpengambilansampelditentukandenganmetodep opulasisasaran, sedangkanmetodeanalisis yangdigunakanadalahanalisis regresiberganda.

Penelitianini menggunakan skala 5% dan menghasilkanbahwadebt to equity ratiodan return on asset berpengaruh negative terhadapperingkatsukuk, sedangkancurrent

ratiodanmaturitasberpengaruhpositifterhadapperingkatsukuk.Hal

inimenunjukkanbahwadebt to equity ratiodan return on

assetdapatberpengaruhburukterhadapperingkatsukukperusahaanpenerbitsukukjikan ilainyasemakintinggi.Sedangkancurrent

ratioberpengaruhpositifterhadapperingkatsukukjikanilai pada

semakintinggidanpadamaturitassemakindekatjatuh tempo makasemakinbagusperingkatsukuknya.Hal

iniberartitinggiataurendahnyavariabel-variabeltersebutberdampakpadabaikdanburuknyaperingkatsukukperusahaankhusus nyaperusahaanpenerbitsukuk di Bursa Efek Indonesia.

HasilpenelitianinidiharapkanbisadijadikanrujukanbagiperusahaanPenerbits ukukdalammeningkatkanperingkatsukukyaitudengancaramemperbaikikinerjaperus ahaandanmeminimalkanpeminjaman modal keluarperusahaan, sedangkanbagi investorbisadijadikansebagaipertimbanganuntukmelakukaninvestasisukuk,

sertabagipenelitiselanjutnyadapatdigunakanuntukmemberikanacuandangambarana walmengenaiperingkatsukuk.

ABSTRACT

PENGARUH DEBT TO EQUITY RATIO, RETURN ON ASSET, CURRENT RATIO DAN MATURITASTERHADAP PERINGKAT SUKUK

PADA PERUSAHAAN PENERBIT SUKUK DI BURSA EFEK INDONESIA

Novita Sarika N S Meliala

MahasiswaFakultasEkonomidanBisnisUniversitas Sumatera Utara

This study aims to determine the effect of the debt to equity ratio, return on assets, current ratio, and maturity of sukukin the sukukratings to company issuing the sukuk listed in Indonesia Stock Exchange and registered in the ratings ofsukuk issued by PT. PEFINDO the period 2012 to 2014. In this study the sampel were10 sukuk issuer by company. The sampling technique is determined by the method of the targeting population, whereas the method of analysis used is multiple regression analysis.

This research result that the debt to equity ratio and return on assets negative effect on ratings of sukuk, while the current ratio and the maturity positive effect in rankings of sukuk. This shows that the debt to equity ratio and return on assets can effect the bad of rating sukuk in company issuing the sukuk if the higher value. While the current ratio positive effect in the ratings of sukuk if the value at the higher and at maturity the closer maturity then the better in the rattings of sukuk. This means that a high or low level of these variables on the good and bad ratings company, especially company issuing the sukukin Indonesia Stock Exchange.

The result of the study is expected to be a reference for the companies toincrease of the sukuk ratings that is by improving corporate performance and minimize borrowing of capital outside the company, while for investors can be made as consideration for investing insukuk, and for the next researcher can be used to provide reference and initial description on sukuk ratings.

BAB 1 PENDAHULUAN 1.1 Latar Belakang

Pasar modal di suatu negara seringkali dijadikan tolak ukur kemajuan

perekonomian suatu negara. Sedangkan bagi para investor, pasar modal (capital

market) merupakan pasar untuk berbagai instrument keuangan jangka panjang

yang bisa diperjual belikan, baik dalam bentuk hutang (obligasi), ekuitas (saham),

instrumen derivative maupun instrumen lainnya. Pasar modal merupakan sarana

pendanaan bagi perusahaan maupun institusi lainnya dan sarana bagi kegiatan

berinvestasi (Darmadji,et al.2001:1). Pasar modal di Indonesia memiliki berbagai

macam pilihan sekuritas untuk berinvestasi,salah satu sekuritas yang

diperdagangkan tersebut adalah obligasi. Obligasi adalah surat berharga dalam

bentuk sertifikat yang berisi kontrak antara pemberi pinjaman (investor) dengan

yang diberi pinjaman (emiten).

Obligasi merupakan surat utang yang dikeluarkan oleh perusahaan kepada

emiten dengan janji membayar bunga secara periodik selama periode tertentu.

Padahal dalam Islam bunga merupakan riba yang jelas diharamkan. Untuk itu,

dalam perkembangannya ada alternatif pengganti obligasi yang berbasis bunga

Sukuk ditawarkan dengan ketentuan yang mewajibkan emiten untuk

membayar kepada pemegang sukuk sejumlah pendapatan bagi hasil dan

membayar kembali pokok dana sukuk pada tanggal pembayaran kembali namun

akadnya bukan utang-piutang melainkan investasi. Sebelum ditawarkan, sukuk

harus diperingkatkan oleh suatu lembaga atau agen pemeringkat obligasi (rating

agency). Agen pemeringkat obligasi adalah lembaga independen yang

memberikan informasi pemeringkatan skala risiko, dimana salah satunya adalah

sekuritas sukuk sebagai petunjuk sejauh mana keamanan suatu sukuk bagi

investor. Keamanan tersebut ditunjukkan oleh kemampuan suatu perusahaan

dalam melunasi pokok pinjaman.Sehingga pemodal bisa menggunakan jasa agen

pemeringkat obligasi tersebut untuk mendapatkan informasi mengenai peringkat

sukuk. Proses peringkatan ini dilakukan untuk menilai kinerja perusahaan,

sehingga rating agency dapat menyatakan layak atau tidaknya sukuk tersebut

diinvestasikan.

Kualitas suatu sukuk dapat dimonitor dari informasi peringkatnya (rating).

Sejak tahun 1995, surat utang khususnya yang diterbitkan melalui penawaran

umum wajib untuk diperingkat oleh lembaga pemeringkat yang terdaftar di

Bapepam. Di Indonesia terdapat dua lembaga pemeringkat sekuritas utang, yaitu

PT. PEFINDO (Pemeringkat Efek Indonesia) dan PT Kasnic Credit Rating

Indonesia. Namun dalam penelitian sekarang lebih mengacu pada PT. PEFINDO.

Aspek penilaian obligasi yang dilakukan PT. PEFINDO berdasarkan pada 3 aspek

yaitu aspek keuangan, aspek industri dan aspek bisnis. Namun belum ada

pemeringkatan. Tujuan penelitian ini adalah menguji salah satu aspek tersebut

yaitu aspek keuangan. Aspek keuangan yang digunakan dalam penelitian ini

adalah dengan menggunakan variabel leverage, profitabilitas dan likuiditas.

Alasan dipilihnya variabel-variabel tersebut adalah karena variabel tersebut sering

digunakan investor dalam mengukur atau menilai kinerja perusahaan.

Investor harus melihat banyaknya penggunaan hutang oleh perusahaan

dalam menjalankan aktivitasnya. Untuk pengukuran hutang perusahaan

menggunakan Leverage. Leverage adalah mengukur seberapa besar perusahaan

dibiayai dengan utang. Proksi rasio hutang yang akan digunakan dalam penelitian

ini adalah debt to equity ratio(DER) yaitu rasio yang digunakan untuk

perbandingan hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan

kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya.

Penggunaan hutang yang terlalu tinggi akan membahayakan perusahaan karena

perusahaan akan masuk dalam kategori extreme leverage (hutang ekstrim) yaitu

perusahaan terjebak dalam tingkat hutang yang tinggi dan sulit untuk melepaskan

beban hutang tersebut (Fahmi, 2014:75). Semakin tinggi rasio ini berarti semakin

besar sumber pendanaan perusahaan yang didanai oleh utang sehingga kondisi

tersebut menyebabkan perusahaan dihadapkan pada kemungkinan default risk

atau peringkat sukuk yang rendah (Herwidi, 2005).

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Profitabilitas

di ukur dengan ROA (Return on Asset) yaitu rasio yang menunjukkan kemampuan

2003:27). Semakin tinggi profitabilitas yang diukur dengan ROA maka semakin

besar kemampuan perusahaan dalam menghasilkan laba dari aset yang dimiliki

dan penerbit obligasi dikelompokkan pada ketegori peringkat investasi

(investment grade) (Manurung, etal.2009).

Kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya

dengan menggunakan utang lancarnya juga bisa mempengaruhi peringkat obligasi

yang diperoleh. Likuiditas merupakan kemampuan perusahaan dalam mengelola

aset untuk memenuhi kewajibannya atau membayar utang jangka pendeknya

(Kasmir, 2008). Likuiditas diukur dengan menggunakan current ratio (rasio

lancar). Current ratio digunakan karena merupakan indikator terbaik untuk

menilai sejauh mana perusahaan menggunakan aktiva-aktivanya dapatdiubah

menjadi kas dengan cepat untuk melunasi utang perusahaan. Menurut Gitman

(629:2006), semakin tinggi tingkat current rasio di suatu perusahaan, maka

semakin tinggi likuiditasnya dan semakin baik pula peringkat obligasi yang

diberikan kepada perusahaan tersebut.

Brigham, et al.(2006) menyatakan umur obligasi berpengaruh pada

peringkat sukuk. Waktu jatuh tempo (maturitas) adalah jangka waktu sejak

diterbitkannya obligasi sampai dengan tanggal jatuh tempo obligasi dan

mewajibkan emiten untuk membayar kembali dana sukuk tersebut. Semakin lama

sukuk tersebut jatuh tempo maka semakin banyak resiko yang akan dialami oleh

investor dan melemahkan peringkat sukuk suatu perusahaan, maka karena itu

Selain kejadian tersebut, berikut ini dapat dilihat gambaran suatu data

empiris mengenai hubungan variabel-variabel independen dengan peringkat sukuk

di Bursa Efek Indonesia.

Tabel 1.1

Data Debt to Equity Ratio dan Peringkat Sukuk di Bursa Efek Indonesia Tahun 2012-2014 Kode Perusahaan Nama Obligasi Syariah (Sukuk)

DER (%) PeringkatSukuk

2012 2013 2014 2012 2013 2014

BBMI

Sukuk

Subordinasi

Mudharabah I

Tahap II Bank Muamalat

2008

4.48 4.97 4.35 A+(sy) A(sy) A(sy)

Sukuk

Subordinasi

Mudharabah

Berkelanjutan I Tahap II Bank

Muamalat 2012

4.48 4.97 4.35 A+(sy) A(sy) A(sy)

PPLN

Sukuk Ijarah PLN IV Tahu 2010 Seri A

2.50 2.92 2.66 AA+(sy) AAA(sy) AAA(sy)

Sukuk Ijarah PLN IV Tahun

2010 Seri B

2.50 2.92 2.66 AA+(sy) AAA(sy) AAA(sy)

Sumber:

Berdasarkan Tabel 1.1 yang menjelaskan data debt to equity ratio tersebut

dapat dilihat indikasi perbedaan. Pada tahun 2012 PT Bank Muamalat Indonesia

Tbk yang menerbitkan sukuk mudharabah memilki DER sebesar 4,48 dan

mengalami kenaikan pada tahun 2013 menjadi 4,97 dan peringkat sukuknya

mengalami penurunan dari A+(sy) menjadi A(sy). Sedangkan pada PT PLN yang

menerbitkan sukuk ijarah juga mengalami kenaikan pada tahun 2013 yaitu sebesar

2,92 yang sebelumnya pada tahun 2012 sebesar 2,50 terjadi kenaikan peringkat

dengan pendapat yang dikemukakan oleh Herwidy (2006) yang menyatakan

semakin tinggi DER pada suatu perusahaan seharusnya makin rendah peringkat

sukuk pada perusahaan tersebut.

Tabel 1.2

Data Return on Asset dan Peringkat Sukuk di Bursa Efek Indonesia Tahun 2012-2014 Kode Perusahaan Nama Obligasi Syariah (Sukuk)

ROA (%) Peringkat Sukuk

2012 2013 2014 2012 2013 2014

BBMI

Sukuk

Subordinasi

Mudharabah

I Tahap II Bank Muamalat

2008

8.80 5.50 12.10 A+(sy) A(sy) A(sy)

Sukuk

Subordinasi

Mudharabah

Berkelanjutan I Tahap II

Bank Muamalat

2012

8.80 5.50 12.10 A+(sy) A(sy) A(sy)

PPLN

Sukuk Ijarah PLN IV Tahu 2010 Seri A

5.53 4.44 2.94 AA+(sy) AAA(sy) AAA(sy)

Sukuk Ijarah PLN IV Tahun 2010

Seri B

5.53 4.44 2.94 AA+(sy) AAA(sy) AAA(sy)

Sumber:

Pada Tabel 1.2 yang menjelaskan data return on asset, terlihat PT Bank

Muamalat Indonesia Tbk yang menerbitkan sukuk mudharabah mengalami

penurunan pada tahun 2013 dimana pada tahun 2012 sebesar 8,80 menjadi 5,50.

Peristiwa ini mengakibatkan peringkat sukukperusahaan menjadi turun yaitu

A+(sy) ke A(sy). Pada PT PLN yang menerbitkan sukuk ijarah mengalami

peringkat sukuk. Hal yang terjadi pada PT Muamalat Indonesia tbk ini sesuai

dengan pendapat yang dikemukakan oleh (Manurung, etal.2009), karena semakin

rendahnya return on asset pada perusahaan PT Muamalat Indonesia Tbk semakin

rendah juga peringkat obligasinya.

Tabel 1.3

Data Current Ratio dan Peringkat sukuk di Bursa Efek Indonesia Tahun 2012-2014 Kode Perusahaan Nama Obligasi Syariah (Sukuk)

CR(%) Peringkat Sukuk

2012 2013 2014 2012 2013 2014

BBMI

Sukuk

Subordinasi

Mudharabah

I Tahap II Bank Muamalat

2008

89.70 69.60 270.30 A+(sy) A(sy) A(sy)

Sukuk

Subordinasi

Mudharabah

Berkelanjutan I Tahap II

Bank Muamalat

2012

89.70 69.60 270.30 A+(sy) A(sy) A(sy)

PPLN

Sukuk Ijarah PLN IV Tahu 2010 Seri A

92.10 94.40 97.81 AA+(sy) AAA(sy) AAA(sy)

Sukuk Ijarah PLN IV Tahun 2010

Seri B

92.10 94.40 97.81 AA+(sy) AAA(sy) AAA(sy)

Sumber:

Pada Tabel 1.3 yang menjelaskan data current ratio terlihat PT Bank

Muamalat Indonesia Tbk yang menerbitkan sukuk mudharabah mengalami

kenaikan pada tahun 2014 menjadi 270,30 yang sebelumnya 69,60 pada tahun

2013 namun peringkat sukuk tidak berubah. PT PLN mengalami kenaikan pada

tahun 2013 menjadi 94,40 yang sebelumnya 92,10 pada tahun 2013 dan

dengan pendapat yang dikemukakan oleh Gitman (629:2006), karena jika current

ratio pada perusahaan PT PLN mengalami kenaikan seharusnya peringkat

sukuknya juga harus naik.

Menurut teori Bringham, etal.(2009 : 373), peringkat sukuk dipengaruhi

oleh bermacam-macam faktor, yaitu faktor keuangan dan faktor non keuangan.

Faktor keuangan terdiri dari rasio-rasio yaitu debt to equity ratio, return on asset

dan current ratio. Semakin baik rasio-rasio keuangan tersebut semakin tinggi

peringkat sukuk di suatu perusahaan.Ada pula faktor non keuangan yang

mempengaruhi peringkat sukuk, yaitu maturitas (masa jatuh tempo), jaminan aset

dan ukuran perusahaan. Namun pada penelitian ini dipilihlah variabel maturitas,

agar mengetahui sejauh mana variabel tersebut mempengaruhi peringkat sukuk di

suatu perusahaan.Berikut data empiris maturitas:

Tabel 1.4

Data Maturitas dan Peringkat Sukuk di Bursa Efek Indonesia Tahun 2012-2014 Kode Perusahaan Nama Obligasi Syariah (Sukuk)

Maturitas (Tahun) Peringkat Sukuk

2012 2013 2014 2012 2013 2014

BBMI

Sukuk

Subordinasi

Mudharabah I

Tahap II Bank Muamalat

2008

6 5 4 A+(sy) A(sy) A(sy)

Sukuk

Subordinasi

Mudharabah

Berkelanjutan I Tahap II Bank

Muamalat 2012

9 8 7 A+(sy) A(sy) A(sy)

PPLN Sukuk Ijarah

PLN IV Tahu 2010 Seri A

Sukuk Ijarah PLN IV Tahun

2010 Seri B

9 8 7 AA+(sy) AAA(sy) AAA(sy)

Sumber:

Pada Tabel 1.4 terlihat PT Bank Muamalat Indonesia Tbk yang

menerbitkan sukuk mudharabah memiliki maturitas yang masih panjang yaitu 10

tahun pada 2012 dan semakin dekat masa jatuh temponya terjadi penurunan

peringkat menjadi A(sy) yang sebelumnya pada tahun 2012 peringkat A+(sy).

Namun PT PLN yang menerbitan sukuk ijarah juga memiliki maturitas selama 6

tahun lagi pada tahun 2013 dan semakin hari semakin dekat dengan waktu jatuh

temponya terjadi kenaikan peringkat menjadi AAA(sy) yang 2012 peringkatnya

AA+(sy). Hal ini sesuai dengan pendapat yang dikemukakan oleh Brigham, et al

.(2009).

Fenomena ini menunjukan beberapa penelitian yang tidak sesuai dengan

pendapat ahli sehingga penulis tertarik untuk meneliti lebih lanjut apakah

mengenai “Pengaruh Debt to Equity Ratio, Return on Asset, Current Ratio dan

Maturitas terhadap peringkat Sukuk pada Perusahaan Penerbit Sukuk di Bursa Efek Indonesia“.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang masalah tersebut, maka perumusan

masalah pada penelitian ini adalah:

1. Apakah debt to equity ratio berpengaruh negatif terhadap peringkat Sukuk

2. Apakah return on asset berpengaruh positifterhadap peringkat sukuk pada

perusahaan penerbit sukuk di Bursa Efek Indonesia?

3. Apakah current ratio berngaruh positifterhadap peringkat sukukpada

perusahaan penerbit sukuk di Bursa Efek Indonesia?

4. Apakah maturitas berpengaruh negatif terhadap peringkat sukuk Pada

Perusahaan penerbit sukuk di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan dalam penelitian ini adalah sebagai berikut:

1. Untuk mengetahui dan menganalisis pengaruh debt to equity ratio terhadap

peringkat sukuk pada perusahaan penerbit sukuk di Bursa Efek Indonesia.

2. Untuk mengetahui dan menganalisis pengaruh return on asset terhadap

peringkat sukuk pada perusahaan penerbit sukuk di Bursa Efek Indonesia.

3. Untuk mengetahui dan menganalisis pengaruh current ratio terhadap

peringkat sukuk pada perusahaan penerbit sukuk di Bursa Efek Indonesia.

4. Untuk mengetahui dan menganalisis pengaruh maturitas terhadap peringkat

sukuk pada perusahaan penerbit sukuk di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut:

Sebagai informasi tambahan dan bahan pertimbangan dalam pengambilan

keputusan jika ingin berinvestasi di instrumen obligasi syariah (Sukuk)

perusahaan.

2. Bagi Peneliti

Sebagai wadah pengembangan ilmu pengetahuan dan wawasan tentang

pengaruh debt to equity ratio, return on asset, current ratio dan maturita

sterhadap peringkat sukuk pada Perusahaan penerbit sukuk di Bursa Efek

Indonesia.

3. Bagi Pihak Lain

Sebagai sumbangan pikiran dan informasi bagi pihak yang ingi melakukan

pengembangan penelitian lebih lanjut mengenai debt to equity ratio, return on

asset, current ratio dan maturitas terhadap peringkat sukuk pada perusahaan

BAB II TINJAUAN TEORITIS 2.1 Teori Tentang Obligasi Syariah (Sukuk)

2.1.1 Pengertian Obligasi Syariah (Sukuk)

Obligasi (bond) merupakan suatu kontrak yang mengharuskan peminjam

untuk membayar kembali pokok pinjaman ditambah dengan bunga pinjaman

dalam kurun waktu tertentu yang sudah disepakati oleh pihak yang bersangkutan

(Jogiyanto, 2003:11).

Menurut Moechdie, et al.(2012:299) Obligasi adalah salah satu jenis

hutang. Secara umum obligasi adalah surat tanda hutang jangka panjang. Menurut

konvensi yang berlaku di Indonesia, surat hutang dengan tenor di atas 5 (lima)

tahun disebut obligasi, meskipun beberapa surat hutang bertenor 3 (tiga) tahun

yang diterbitkan perusahaan pembiayaan dipasarkan dan dicatat sebagai obligasi.

Kebanyakan obligasi yang di Indonesia bertenor 5 (lima) tahun dan paling

panjang adalah 30 (tiga puluh) tahun.

Menurut Tandelilin (2010) dalam Pandutama (2012), dari sudut pandang

pemegangnya, sedangkan dari sudut pandang investor, obligasi perusahaan

merupakan suatu investasi yang berbeda dengan saham biasa. Saham biasa

menyatakan klaim kepemilikan pada suatu perusahaan, sedangkan obligasi

menyatakan klaim kreditur pada suatu perusahaan. Kupon obligasi yang diterima

pemodal secara periodik dan pokok obligasi pada saat jatuh tempo, dapat

dikatakan bahwa obligasi merupakan suatu pendapatan tetap. Investasi pada

obligasi relatif lebih aman dibanding dengan investasi saham, karena pemegang

obligasi memiliki hak pertama atas asset perusahaan jika perusahaan tersebut

mengalami likuidasi.Hal tersebut terjadi karena perusahaan telah memiliki kontrak

perjanjian untuk melunasi obligasi yang telah dibeli oleh pemegang obligasi.

Dalam islam, istilah obligasi lebih dikenal dengan shukuk. Shukuk

merupakan bentuk jamak shukkum yang artinya surat pengakuan utang, cek bak.

Kata shukuk sendiri artinya dokumen atau piagam akte. Dalam istilah perbankan

syariah maknanya surat berharga yang diterbitkan sesuai prinsip syariah. Istilah

Sukuk secara terminologi merupakan bentuk jamak dalam bahasa arab yang

berasal dari kata ”sakk” yang berarti sertifikat atau bukti kepemilikan

(www.wikipedia.or.id).

Sukuk merupakan sertifikat bernilai sama yang mewakili bagian tak

terpisahkan dalam kepemilikan suatu aset berwujud, manfaat atau jasa, atau

kepemilikan dari aset suatu proyek atau aktivitas investasi tertentu, yang terjadi

setelah adanya penerimaan dana sukuk, penutupan pemesanan dan dana yang

Obligasi syariah merupakan obligasi yang ditawarkan dengan ketentuan

yang mewajibkan emiten untuk membayar kepada pemegang obligasi syariah

sejumlah pendapatan bagi hasil dan membayar kembali dana obligasi syariah pada

tanggal pembayaran kembali dana obligasi syariah. Pendapatan bagi hasil

dibayarkan setiap periode tertentu (3 bulan, 6 bulan atau setiap tahun). Besarnya

pendapatan bagi hasil dihitung berdasarkan perkalian antara nisbah pemegang

obligasi syariah dengan pendapatan yang dibagi hasilkan, yang besarnya

tercantum dalam laporan keuangan konsolidasi emiten triwulan yang terakhir

diterbitkan sebelum tanggal pembayaran pendapatan bagi hasil yang

bersangkutan. Pembayaran pendapatan bagi hasil kepada masing-masing

pemegang sukuk akan dilakukan secara proporsional sesuai dengan porsi

kepemilikan sukuk yang belum dibayar kembali.

2.1.2 Karakteristik Obligasi Syariah (Sukuk)

Ada beberapa kriteria persyaratan yang harus dipenuhi oleh emiten, yaitu: 1. Aktivitas utama (core business) yang halal, tidak bertentangan dengan substansi

Fatwa No.20/DSN-MUI/IV/2001. Fatwa tersebut menjelaskan bahwa jenis kegiatan usaha yang bertentangan dengan syariah islam diantaranya adalah:

a. Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang

dilarang, usaha lembaga keuangan konvensional (ribawi), termasuk perbankan dan asuransi konvensional.

c. Usaha yang memproduksi, mendistribusi, dan atau menyediakan barang-barang ataupun jasa yang merusak moral dan bersifat mudharat.

2. Peringkat Investment Grade:

a. Memiliki fundamental usaha yang kuat b. Memiliki fundamental keuangan yang kuat c. Memiliki citra yang baik di publik

3. Keuntungan tambahan jika termasuk korporasi atau institusi syariah yang terdaftar dalam komponen Jakarta Islamic Index.

Tabel 2.1

Perbandingan Obligasi Syariah (Sukuk) dengan Obligasi Konvensional

Deskripsi Obligasi Syariah Obligasi

Konvensional

Penerbit Pemerintah, korporasi Pemerintah, korporasi Sifat

Instrumen

Sertifikat kepemilikan/penyertaan atas suatu asset

Instrumen Pengakuan Hutang

Penghasilan Imbalan, bagi hasil, margin Bunga kupon, capital gain

Jangka Waktu Pendek-menengah Menengah-panjang

Underlying Asset

Perlu Tidak Perlu

Price Market Price Market Price

Investor Islami, konvensional Konvensional

Penggunaan Dana Hasil Penerbitan

Harus sesuai syariah Bebas

Sumber: Direktorat Kebijakan Pembiayaan Syariah

2.1.3 Jenis Obligasi Syariah (Sukuk)

Academy for International Modern Studies (AIMS) mengklasifikasikan

jenis sukuk sebagai berikut:

1. Sukuk mudharabah

3. Sukuk ijarah

4. Sukuk murabahah

5. Sukuk salam

6. Sukuk istishna

7. Sukuk hybrid

Di samping itu, AIMS juga membagi sukuk menjadi empat kelompok

berdasarkan aset atau proyek yang menjadi dasar transaksinya, sebagai berikut:

1. Sukuk yang mewakili kepemilikan pada aset berwujud (sebagian besar berupa

transaksisale and lease back atau direct lease).

2. Sukuk yang mewakili kemanfaatan atau jasa (mendasarkan pada transaksi sub

lease atau penjualan jasa/sale of service).

3. Sukuk yang mewakili bagian ekuitas dalam usaha atau portofolio investasi

tertentu (berdasarkan akad musyarakah atau mudharabah)

4. Sukuk yang mewakili piutang atau barang yang diterima di masa depan

(berdasarkan murabahah, salam, atau istishna). Atas dasar proyek atau aset

yang mendasarinya tersebut di atas, sukuk dapat juga dikelompokkan menjadi

dua yaitu sukuk yang dapat diperdagangkan dan sukuk yang tidak dapat

diperdagangkan. Sukuk yang dapat diperdagangkan (tradable sukuk) adalah

sukuk yang mewakili aset berwujud atau porsi kepemilikan dari usaha atau

portofolio investasi tertentu. Contohnya:sukuk ijarah, sukuk mudharabah, atau

sukuk musyarakah. Sementara sukuk yang mewakili piutang dalam bentuk

uang maupun barang tidak dapat diperdagangkan (non-tradable sukuk).

Di Indonesia, fatwa DSN MUI baru mengatur beberapa jenis Obligasi

Syariah yaitu Obligasi Syariah Mudharabah (fatwa Nomor

33/DSN-MUI/IX/2002), Obligasi Syariah Ijarah (fatwa Nomor 41/DSN-MUI/III/2004)

dan Obligasi Syariah Mudharabah Konversi (fatwa Nomor

59/DSN-MUI/V/2007). Jenis-jenis sukuk yang dimungkinkan untuk diterbitkan

berdasarkan Peraturan Bapepam dan LK Nomor IX.A.14 tentang Akad-Akad

yang Digunakan Dalam Penerbitan Efek Syariah di Pasar Modal adalah sukuk

Mudharabah dan sukuk Ijarah.

2.2 Peringkat Penerbitan Obligasi Syariah (Sukuk)

Peringkat sukuk merupakan peringkat yang menyatakan mutu sukuk yang

mencerminkan kemungkinan gagal bayar Bringham dan Houston (2006:373) yang

disebut dengan risiko kredit. Peringkat obligasi berdasarkan definisi Peringkat

PEFINDO adalah sebagai berikut:

Tabel 2.2

Peringkat SukukBerdasarkan PEFINDO

idAAA(sy)

Efek Utang dengan peringkat idAAA(sy) merupakan Efek Utang yang didukung oleh kemampuan Obligor yang superior relatif dibanding entitas Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan.

idAA(sy)

Efek Utang dengan peringkat idAA(sy) memiliki kualitas kredit sedikit di bawah peringkat tertinggi, didukung oleh kemampuan Obligor yang sangat kuat untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, relatif dibandingkan ekuitas Indonesia lainnya.

idA(sy)

Efek Utang dengan Peringkat idA(sy) memiliki dukungan kemampuan Obligor yang kuat dibandingkan entitas Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, namun cukup peka terhadap perubahan keadaan yang merugikan

idBBB(sy)

dengan yang diperjanjikan, namun kemampuan tersebut dapat diperlemah oleh perubahan keadaan bisnis dan perekonomian yang merugikan.

idBB(sy)

Efek Utang dengan peringkat idBB(sy) menunjukkan dukungan kemampuan Obligor yang agak lemah relatif dibandingkan entitas Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, serta peka terhadap keadaan bisnis dan perekonomian yang tidak menentu dan merugikan.

Sambungan Tabel 2.2

Peingkat Sukuk Berdasarkan PEFINDO

idB(sy)

Efek utang dengan peringkat idB(sy) menunjukkan parameter perlindungan yang sangat lemah. Walaupun obligor masih memiliki kemampuan untuk memenuhi kewajiban finansial jangka panjangnya, namun adanya perubahan keadaan bisnis dan perekonomian yang merugikan akan memperburuk kemampuan tersebut untuk memenuhi kewajiban finansialnya.

idCCC(sy)

Hutang dengan peringkat ini rentan terhadap non-payment, dan tergantung pada bisnis yang menguntungkan dan kondisi keuangan bagi obligor untuk memenuhi hutang jangka panjangnya.

idD(sy)

Keamanan hutang pada peringkat ini dalam gagal bayar, atau gagal memenuhi kewajiban, terjadi secara otomatis pada kewajiban non-payment yang pertama kali. Pengecualian dibenarkan bila pembayaran bunga lewat dari tanggal jatuh tempo yang dilakukan dalam masa tenggang.

Sumber:

Dari peringkat AA(sy) ke B(sy) dapat dimodifikasi dengan penambahan

tanda plus (+) atau minus (-) untuk menunjukkan kekuatan relatif dari kategori

dalam peringkat, atau disebut sebagai rating outlook. Peringkat sukuk dengan

tanda positif (+) menandakan peringkat tersebut dapat ditingkatkan, sedangkan

peringkat sukuk dengan tanda negatif (-) menandakan peringkat tersebut dapat

diturunkan. Tetapi peringkat dengan tanda negatif (-) nilainya lebih rendah dari

peringkat dengan tanda positif (+) nilainnya lebih tinggi dari peringkattanpa tanda

dan peringkat dengan tanda negatif (-).

2.3 Risiko Investasi Obligasi Syariah (Sukuk)

Sukuk berdasarkan sudut pandang investor, merupakan suatu aset

(finansial aset), yaitu: suatu sekuritas yang dapat memberikan pendapatan tetap

sehingga dianggap berbobot risiko. Bagi investor yang selalu mengelak risiko,

maka investasi dalam sukuk adalah instrumen yang paling tepat. Berikut ini

beberapa risiko yang dihadapi oleh investor dalam investasi obligasi (Fabozzi,

2000) yaitu:

1. Risiko Suku Bunga atau Risiko Tingkat Bunga

Pada umunya harga sukuk bergerak berlawanan arah terhadap perubahan

suku bunga.Apabila suku bunga naik, harga sukukakan turun, dan sebaliknya.

Bagi investor yang merencanakan untuk menyimpan sukuk sampai jatuh tempo,

perubahan harga sukuk sebelum maturitas tidak menarik perhatiannya akan tetapi

bagi investor yang ingin menjual obligasi sebelum jatuh tempo, suatu kenaikan

suku bunga setelah membeli sukuk berarti adalah capital loss yang direalisasikan.

Risiko tersebut disebut interest rate risk atau disebut juga price risk. Kenaikan

tingkat bunga pasar menyebabkan menurunnya harga sukuk karena sebesar

apapun tingkat bunga pasar mengalami peningkatan, pemegang sukuk tetap hanya

akan menerima tingkat bagi hasil yang sudah ditetapkan.

Menurut Moeljadi (2006:109) Risiko tingkat reinvestasi merupakan “risiko

penurunan suku bunga yang akan menyebabkan penurunan pendapatan dari

portofolio obligasi”. Kenaikan suku bunga akan merugikan pemegang sukuk,

karena menurunkan nilai sukuk. Demikian juga jika ada penurunan suku bunga,

maka para pemegang sukukakan mengalami penurunan pendapatan.

Risiko suku bunga berhubungan dengan nilai sukuk, sedangkan risiko

reinvestasi berhubungan dengan pendapatan yang dihasilkan oleh bagi hasil.

Pemegang sukuk jangka panjang akan menghadapi risiko suku bunga, namun

tidak menghadapi risiko tingkat investasi. Pemegang sukuk jangka pendek, tidak

akan menghadapi risiko suku bunga sehingga nilai bagi hasil tetap stabil, namun

akan menghadapi risiko investasi dan pendapatan akan berfluktuasi dengan

perubahan suku bunga.

3. Default Risk (Risiko Bangkrut atau Risiko Kredit)

Risiko kredit yaitu risiko bahwa emiten akan tidak mampu memenuhi

pembayaran bagi hasil dan pokok pinjaman, sesuai dengan kontrak. Sukuk

perusahaan mempunyai default risk yang lebih besar daripada sukuk pemerintah.

Tidak bagi masyarakat umum untuk melihat besar kecilnya risiko ini.Cara terbaik

untuk melihat risiko ini adalah dengan terus memonitor peringkat yang diberikan

oleh perusahaan efek.Di Indonesia badan tersebut dikenal dengan Pemeringkat

Efek Indonesia (PEFINDO).Obligasi yang paling aman diberi peringkat AAA dan

yang paling tidak aman atau paling banyak risikonya diberi peringkat D.

Menurut Tandelilin (2010:48) peningkatan inflasi secara secara relative

merupakan sinyal negatif bagi pemodal di pasar modal.Inflasi meningkatkan

pendapatan dan biaya perusahaan. Jika peningkatan biaya produksi lebih tinggi

dari peningkatan harga yang dapat dinikmati oleh perusahaan maka profitabilitas

perusahaan akan turun. Inflasi yang meningkat akan mengurangi kekuatan daya

beli rupiah yang telah diinvestasikan, maka dari itu risiko ini juga disebut sebagai

risiko daya beli.

5. Risiko Kurs Valuta Asing

Orang Indonesia yang membeli sukuk di negara lain dapat mengalami

kerugian perbedaan kurs valuta asing (foreign exchange risk).

6. Marketability Risk (Risiko Likuidasi)

Yakni risiko yang mengacu pada seberapa mudah investor dapat menjual

sukuknya, sedekat mungkin dengan nilai dari sukuk tersebut.Cara untuk mengukur

likuiditas adalah dengan melihat besarnya spead (selisih) antara harga permintaan

dan harga penawarannya yang dipasang oleh perantara pedagang efek.Semakin

besar spead tersebut, makin besar risiko likuiditas yang dihadapi.

7. Event Risk

Seringkali kemampuan emiten untuk membayar bagi hasil dan pokok

pinjaman tanpa terduga berubah karena, bencana alam dan pengambilalihan.

2.4 Faktor-faktor Keuangan Yang Mempengaruhi Peringkat Sukuk

Peringkat sukuk membantu investor dalam penilaian hutang dan risiko

kegagalan (default risk) dari sukuk.Peringkat sukuk mencoba mengukur adanya

hasil selama umur obligasi dan pelunasannya pada jatuh temponya. Faktor-faktor

yang mempengaruhi peringkat obligasi menurut Bringham, et al.(2006:373)

adalah sebagai berikut:

1. Berbagai macam risiko rasio-rasio keuangan, termasuk debt to equity ratio,

current ratio dan return on asset. Jika perusahaan mengalami kenaikan pada

debt to equity ratio maka peringkat sukuk perusahaan akan menurun namun

jika current ratio dan return on assetperusahaan mengalami kenaikan maka

peringkat sukuk perusahaan akan mengalami kenaikan.

2. Jaminan aset untuk sukuk yang diterbitkan (mortage provision). Apabila

sukuk dijamin dengan aset yang bernilai tinggi, maka rating pun akan

membaik.

3. Dalam analisis perusahaan, membaca dan menganalisis laporan keuangan

dengan hati-hati adalah penting. Diskusi atau pernyataan-pernyataan yang

melengkapi laporan keuangan, seperti diskusi strategi perusahaan, diskusi

rencana ekspansi atau restrukturisasi, merupakan bagian integral yang harus

dimasukkan dalam analisis.

4. Analisis barangkali akan memerlukan informasi lain. Kadangkala semua

informasi yang diperlukan bisa diperoleh melalui analisis mendalami laporan

keuangan. Kadangkala informasi tambahan di luar laporan keuangan

diperlukan. Informasi tambahan ini bisa memberi analisis yang lebih tajam.

5. Adanya singking fund (provisi bagi emiten untuk membayar pokok pinjaman

6. Masa waktu jatuh tempo. Cateris Paribus, obligasi dengan umur yang lebih

pendek mempunyai risiko yang lebih kecil.

7. Stabilitas laba dan penjualan emiten.

8. Peraturan yang berkaitan dengan industri emiten.

9. Faktor-faktor lingkungan dan tanggung jawab produk.

10. Kebijakan akuntansi. Penerapan kebijakan akuntansi yang konservatif

11. Mengindikasikan laporan keuangan yang lebih berkualitas.

2.5 Debt to Equity Ratio

Salah satu alat yang dipakai untuk mengukur leverage adalah dengan

menggunakan debt to equity ratio. Menurut Sudana (2011:20) debt to equity ratio

adalah rasio yang mengukur proporsi dana yang bersumber dari utang untuk

membiayai modal perusahaan.

Semakin besar leverage perusahaan, semakin besar risiko kegagalan

perusahaan. Semakin rendah leverage perusahaan, semakin baik peringkat yang

diberikan terhadap perusahaan (Herwidi, 2005:28). Hal ini mengindikasikan

perusahaan dengan tingkat leverage yang tinggi cenderung memiliki kemampuan

yang rendah dalam memenuhi kewajibannya. Semakin tinggi rasio ini berarti

sebagian besar aset didanai dari hutang. Kondisi tersebut menyebabkan

perusahaan dihadapkan pada default risk atau peringakat sukuk yang rendah.

Menurut Hanafi dan Halim (2003:27), Return on Assets (ROA) merupakan

rasio yang mengukur kemampuan perusahaan menghasilkan keuntungan atau laba

pada tingkat pendapatan, aset dan modal saham tertentu. Dengan mengetahui

ROA, dapat dinilai apakah perusahaan telah efisien dalam menggunakan

aktivanya dalam kegiatan operasi untuk menghasilkan keuntungan.Semakin besar

ROA, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan

tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan

asset. Manurung, etal.(2009) mengatakan bahwa semakin besar kemampuan

perusahaan dalam menghasilkan laba dari aset yang dimiliki maka penerbit sukuk

dikelompokkan pada ketegori peringkat investasi (investment grade).

2.7 Current Ratio

Menurut Kasmir (2008:134), current ratio adalah rasio untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang

yang segera jatuh tempo pada saat ditagih secara keseluruhan. Current Ratio dapat

pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety)

suatu perusahaan. Menurut Gitman (629:2006), semakin tinggi tingkat current rasio

di suatu perusahaan, maka semakin tinggi likuiditasnya dan semakin baik pula

peringkat obligasi yang diberikan kepada perusahaan tersebut.

2.8 Masa Jatuh tempo (Maturitas)

Setiap sukuk mempunyai masa jatuh tempo atau dikenal demgam istilah

maturity date yaitu tanggal yang tercantum pada sukuk dimana nilai pokok sukuk

tersebut harus dilunasi oleh penerbit sukuk (Halim, 2015:9). Emiten memiliki

hasil atau membayar sewa kepada investor. Periode jatuh tempo obligasi

bervariasi mulai dari 365 hari sampai dengan diatas lima tahun. Obligasi yang

akan jatuh tempo dalam waktu satu tahun akan lebih mudah untuk diprediksi,

sehingga memiliki risiko yang lebih kecil dibandingkan dengan obligasi yang

memiliki periode jatuh tempo dalam waktu lima tahun.

Maturitas adalah tanggal dimana jumlah pokok sukuk yang akan dibayar

penuh dan biasanya diatur ketika dikeluarkan oleh penerbitnya (Gannon, 2005).

Menurut Brigham,et al.(2006), umur obligasi berpengaruh pada peringkat

obligasi, umur obligasi yang lebih pendek mempunyai risiko yang lebih kecil.

Sehingga perusahaan yang rating obligasinya tinggi menggunakan umur obligasi

yang lebih pendek dari pada perusahaan yang menggunakan umur obligasi lebih

lama. Investor cenderung tidak menyukai obligasi dengan umur yang lebih

panjang karena risiko yang akan didapat juga akan semakin besar. Umur obligasi

yang pendek ternyata menunjukkan peringkat obligasi yang investment grade.

2.9 Penelitian Terdahulu

Penelitian terdahulu yang berkaitan dengan penelitian ini dapat dilihat

[image:38.595.91.541.596.667.2]pada tabel 2.3 berikut ini:

Tabel 2.3

Tabel Penelitian Terdahulu

No Nama

Peneliti

Judul Penelitian

Variabel Penelitian

Metode Analisis

Data

1 Pandutama (2012) Faktor-faktor yang Mempengaruhi Prediksi Peringkat Obligasi Pada Perusahaan Manufaktur Di BEI Dependen: Peringkat obligasi Independen:

debt to equity ratio,

ukuran perusahaan,

return on asset, market to book value, umur

obligasi, reputasi auditor, dan jaminan obligasi

Regresi logistic

1. Jaminan Obligasi positif dan signifikan terhadap Peringkat Obligasi.

2. Market to Book Value dan Reputasi Auditor berpengaruh positif dan tidak signifikan terhadap Peringkat Obligasi. 3. Debt to Equity Ratio, Ukuran Perusahaan,

Return on Asset, Umur

Obligasi berpengaruh negatif dan tidak signifikan terhadap peringkat obligasi.

2 Satoto

(2011) Analisis Faktor-faktor yang Mempengaruhi Bond Rating Dependen: Bond rating Independen:

time interest earned, debt ratio, current ratio, operating profit margin, cash flow to debt ratio, return on asset

Regresi linear berganda

1. Debt Ratio, Cash

Flow to Debt Ratio, Return On Asset

berpengaruh positif dan signifikan terhadap Bond

Rating.

2. Current Ratio berpengaruh positif dan tidak signifikan terhadap bond rating.

3. Time Interest Earned,

Operating Profit Margin

berpengaruh negative

dan tidak signifikan terhadap Bond Rating.

[image:39.595.85.543.111.748.2]LanjutanTabel 2.3 Tabel Penelitian Terdahulu

No Nama

Peneliti Judul Penelitian Variabel Penelitian Metode Analisis Data Hasil Penelitian

3 Susilowati dan Sumarto (2010) Memprediksi Tingkat Obligasi Perusahaan Manufaktur yang Listing di BEI

Dependen: Peringkat obligasi Independen: profitabilitas, likuiditas, ukuran perusahaan dan umur obligasi Regresi logistik 1. Likuiditas berpengaruh signifikan terhadap Peringkat obligasi

2. Profitabilitas, Ukuran perusahaan, umur obligasi berpengaruh tidak signifikan terhadap peringkat obligasi.

4 Magreta dan Nurmayanti (2009) Faktor-faktor yang Mempengaruhi Prediksi Peringkat Obligasi Ditinjau dari Faktor Dependen: peringkat obligasi Independen: ukuran perusahaan,

current catio, return on investment, debt to equity ratio,

Regresi logistic

Non akuntansi jaminan, umur obligasi, reputasi auditor.

obligasi.

3. ukuran perusahaan,

Current Ratio, Debt to Equity Ratio, Umur

Obligasi, Reputasi Auditor berpengaruh positif dan tidak signifikan terhadap peringkat obligasi.

5 Manurung, et al (2009) Hubungan Rasio-Rasio Keuangan dengan Rating Obligasi Dependen: Rating Obligasi Independen:

Current Ratio, Total Asset Turnover, Return on Asset, Net Profit Margin, Return on Equity, debt to equity ratio

Regresi Linear Berganda

1. Return on Asset berpengaruh positif dan signifikan terhadap Peringkat Obligasi. 2. Current Ratio, Total

Asset Turnover

berpengaruh negatif dan signifikan terhadap Peringkat Obligasi. 3. Net Profit Margin,

Return on Equity, debt to equity ratio berpengaruh

positif dan tidak signifikan terhadap Peringkat Obligasi.

2.10 Kerangka Konseptual

Dari landasan teori dan penelitian terdahulu, maka yang menjadi variabel

variabel dalam penelitian ini adalah leverage, profitabilitas, likuiditas, dan

maturitas sebagai variabel independen (bebas).Sedangkan peringkat sukuk sebagai

variabel dependen (terikat).

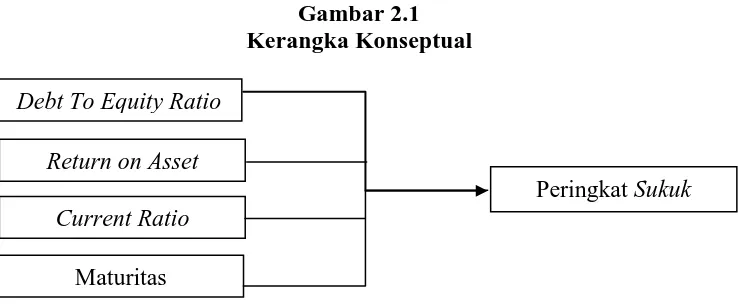

Debt equity ratio menunjukkan proporsi penggunaan utang untuk

membiayai investasi terhadap modal yang dimiliki dan besarnya proporsi utang

dibanding ekuitas dapat meningkatkan risiko terkait kesulitan keuangan.Proporsi

penggunaan utang dalam kegiatan pendanaan perusahaan tergantung pada

antara hasil utang dengan kemampuan pelunasan kewajiban perusahaan. Menurut

Herwidi (2005), jika rasio ini cukup tinggi maka hal tersebut menujukkan

tingginya penggunaan utang, sehingga hal ini dapat membuat perusahaan

mengalami kesulitan keuangan dan biasanya memiliki resiko kebangkrutan yang

cukup besar. Dengan demikian, semakin tinggi rasio ini berarti semakin besar

sumber pendanaan perusahaan yang didanai oleh utang sehingga kondisi tersebut

menyebabkan perusahaan dihadapkan pada kemungkinan default risk.Risiko

kebangkrutan yang besar mengakibatkan peringkat obligasi menjadi rendah.

Dengan demikian berarti semakin rendah leverage perusahaan, semakin baik

peringkat yang diberikan terhadap perusahaan.

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Profitabilitas

di ukur dengan ROA (Return on Asset) yaitu rasio yang menunjukkan kemampuan

perusahaan menghasilkan laba dan aset yang dipergunakan (Hanafi dan Halim,

2003:27). Semakin tinggi profitabilitas yang diukur dengan ROA maka semakin

besar kemampuan perusahaan dalam menghasilkan laba dari aset yang dimiliki

dan penerbit obligasi dikelompokkan pada ketegori peringkat investasi

(investment grade) (Manurung,et al.2009).

Kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya

dengan menggunakan utang lancarnya juga bisa mempengaruhi peringkat obligasi

yang diperoleh. Likuiditas merupakan kemampuan perusahaan dalam mengelola

(Kasmir, 2008). Likuiditas diukur dengan menggunakan current ratio (rasio

lancar). Current ratio digunakan karena merupakan indikator terbaik untuk

menilai sejauh mana perusahaan menggunakan aktiva-aktivanya dapatdiubah

menjadi kas dengan cepat untuk melunasi utang perusahaan. Menurut Gitman

(629:2006), semakin tinggi tingkat current rasio di suatu perusahaan, maka

semakin tinggi likuiditasnya dan semakin baik pula peringkat obligasi yang

diberikan kepada perusahaan tersebut.

Setiap sukuk mempunyai masa jatuh tempo atau dikenal dengan istilah

maturitas yaitu tanggal dimana nilai pokok sukuk tersebut harus dilunasi oleh

penerbit obligasi (Halim, 2015:9). Emiten memiliki kewajiban mutlak untuk

membayar kembali nilai nominal dengan cara membagi hasil atau membayar sewa

kepada investor. Periode jatuh tempo obligasi bervariasi mulai dari 365 hari

sampai dengan diatas lima tahun. Obligasi yang akan jatuh tempo dalam waktu

satu tahun akan lebih mudah untuk diprediksi, sehingga memiliki risiko yang

lebih kecil dibandingkan dengan obligasi yang memiliki periode jatuh tempo

dalam waktu lima tahun. Menurut Brigham,et al.(2006), obligasi dengan umur

obligasi yang lebih pendek mempunyai risiko yang lebih kecil.Sehingga

perusahaan yang rating obligasinya tinggi menggunakan umur obligasi yang lebih

pendek dari pada perusahaan yang menggunakan umur obligasi lebih lama.

Investor cenderung tidak menyukai obligasi dengan umur yang lebih panjang

karena risiko yang akandidapat juga akan semakin besar. Umur obligasi yang

pendek ternyata menunjukkan peringkat obligasi yang investment grade.

Gambar 2.1 Kerangka Konseptual

2.11 Hipotesis Penelitian

Dengan menguji hipotesis dan menegaskan perkiraan hubungan,

diharapkan bahwa solusi dapat ditemukan untuk mengatasi masalah yang

dihadapi.Hipotesis adalah hubungan antara dua variabel atau lebih yang

diperkirakan secara logis dalam bentuk pernyataan yang dapat diuji (Sekaran,

2009:135). Berdasarkan uraian di atas, maka hipotesis yang diajukan dalam

penelitian ini adalah:

H1: Debt to Equity Ratio berpengaruh negatif terhadap Peringkat sukuk Pada

Perusahaan Penerbit sukuk di Bursa Efek Indonesia.

H2: Return on Asset berpengaruh positif dan signifikan terhadap Peringkat sukuk

Pada Perusahaan Penerbit sukuk di Bursa Efek Indonesia.

H3: Current Ratio berpengaruh positif dan signifikan terhadap Peringkat sukuk

Pada Perusahaan Penerbit sukuk di Bursa Efek Indonesia.

H4: Maturitasberpengaruh negatif terhadap Peringkat sukuk Pada Perusahaan

Penerbit sukuk di Bursa Efek Indonesia. Debt To Equity Ratio

Peringkat Sukuk Return on Asset

Current Ratio

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif yang bertujuan untuk

mengetahui hubungan antara dua variabel atau lebih (Sugiyono, 2012:11). Hasil

penelitian ini dapat membangun teori yang berfungsi untuk menjelaskan,

meramalkan dan mengontrol suatu gejala.

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) melalui media

internet dengan situs http://idx.co.id

3.3 Batasan Operasional

dan waktu penelitian ini dilakukan dari bulan

September sampai dengan November 2015.

Batasan operasional dilakukan untuk mengindari kesimpangsiuran dalam

membahas dan menganalisis permasalahan dalam penelitian yang dilakukan

peneliti. Penelitian dilakukan dengan batasan masalah sebagai berikut:

1. Variabel Independen dalam penelitian ini adalah debt to equity ratio, return on

asset, current ratio dan Maturitas.

2. Variabel Dependen dalam penelitian ini adalah peringkat sukuk.

3. Objek dalam penelitian ini adalah perusahaan peringkat sukuk dan terdaftar di

Bursa Efek Indonesia selama periode Januari 2012 - Desember 2014.

3.4 Operasionalisasi Variabel

Untuk memahami variabel-variabel dan memberikan gambaran jelas

mengenai penelitian , berikut uraian mengenai variabel-variabel dalam penelitian:

1. Peringkat sukuk (Y)

Peringkat sukuk merupakan skala risiko dari semua sukuk yang

diperdagangkan.Skala tersebut menunjukkan tingkat keamanan suatu sukuk bagi

investor.Keamanan ini ditunjukkan oleh kemampuan emiten (sebagai penerbit

PEFINDO yang secara umum terbagi menjadi dua yaitu investment grade

(AAA(sy), AA(sy), A(sy), BBB(sy)) dan non investment (BB(sy), B(sy), CCC(sy), D(sy)).

Dikarenakan peringkat sukuk yang dikeluarkan oleh PEFINDO dalam bentuk

[image:46.595.135.486.223.401.2]huruf, maka peringkat tersebut dikonversikan ke dalam bentuk angka.

Tabel 3.1

Konversi Peringkat Obligasi

Peringkat Nilai Peringkat Nilai Peringkat Nilai

AAA+(sy) 22 A-(sy) 14 B(sy) 6

AAA(sy) 21 BBB+(sy) 13 B-(sy) 5

AAA-(sy) 20 BBB(sy) 12 CCC+(sy) 4

AA+(sy) 19 BBB-(sy) 11 CCC 3

AA(sy) 18 BB+(sy) 10 CC-(sy) 2

AA-(sy) 17 BB(sy) 9 D 1

A+(sy) 16 BB-(sy) 8

A(sy) 15 B+(sy) 7

Sumber: Manurung et.al.(2009)

2. Debt to Equity Ratio (X1)

Debt to equity ratio adalah merupakan kemampuan perusahaan dalam

melunasi seluruh kewajiban melalui modal sendiri yang dimiliki

perusahaan.Variabel ini dinyatakan dalam kali (X) dan data yang diambil adalah

Debt to Equity Ratio dari tahun 2012 - 2014 yang diperoleh dari Bursa Efek

Indonesia. Rasio ini membandingkan antara utang jangka panjang dengan total

aset. Secara sistematis DER dapat dirumuskan sebagai berikut (Gumanti, 2011:

�����������������= ���������

�����������

3. Return on Asset (X2)

Return on asset (ROA) merupakan kemampuan perusahaan dalam

memperoleh laba atau keuntungan melalui jumlah aktiva yang dimiliki. Variabel

ini dinyatakan dalam persen dan data yang diambil adalah return on asset dari

tahun 2012-2014 yang diperoleh dari Bursa Efek Indonesia.Secara sistematis

ROA dapat dirumuskan sebagai berikut(Gumanti, 2011: 112) :

������������� =����������������

����������

4. Current Ratio (X3)

Current ratio merupakan kemampuan perusahaan dalam memenuhi

kewajiban jangka pendek pada saat jatuh tempo. Variabel ini dinyatakan dalam

persen (%) dan data yang diambil adalah current ratio dari tahun 2012-2014 yang

diperoleh dari Bursa Efek Indonesia. Secara sistematis rasio ini ditulis sebagai

berikut (Fahmi, 2014:121):

������������= ������������

������������������× 100

5. Maturitas (X4)

Jatuh tempo adalah tanggal dimana nilai pokok sukuk tersebut harus

dilunasi oleh penerbit obligasi.Diberikan nilai satu jika sukuk mempunyai masa

waktu antara 1-5 tahun dan nol jika mempunyai masa diatas 5 tahun.

Variabel Defenisi Variabel Rumus Skala Pengukuran

Peringkat Obligasi

Skala risiko dari semua obligasi yang

diperdagangkan. Skala tersebut menunjukkan tingkat keamanan suatu obligasi bagi investor.

Peringkat sukuk dikonversikan ke dalam

bentuk angka Interval

Debt to Equity

Ratio

Kemampuan perusahaan dalam memperoleh laba atau keuntungan melalui jumlah aktiva yang dimiliki. = ��������� ����������� Rasio Return on Asset Kemampuan perusahaan dalam melunasi seluruh kewajiban melalui modal sendiri yang dimiliki perusahaan. =���������������� ���������� Rasio Current Ratio Kemampuan perusahaan dalam memenuhi

kewajiban jangka pendek pada saat jatuh tempo.

= ������������

������������������× 100 Rasio

Maturitas Tanggal dimana pemegang sukuk akan mendapatkan

pembayaran kembali pokok pinjaman yang dimilikinya (jatuh tempo)

Dikonversikan ke dalam kelompok bagian.

Rasio

3.5 Skala Pengukuran Variabel

Skala pengukuran yang digunakan untuk menyatakan debt to equity ratio,

return on asset, current ratio dan maturitas adalah skala rasio. Karena skala rasio

memiliki nilai dasar yang tidak dapat dirubah. Data yang dihasilkan dari skala

rasio disebut data rasio dan tidak ada pembatasan terhadap alat uji statistik yang

Sedangkan peringkat sukuk menggunakan skala interval. Skala interval

merupakan skala pengukurannya memiliki jarak yang konsisten atau memiliki

satuan atau unit tertentu (Zuriah 2006:158)

3.6 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah obligasi syariah yang diterbitkan oleh

perusahaan yang terdaftar di Bursa Efek Indonesia Tahun 2012-2014 sebanyak

70sukuk dari 10 perusahaan.

Teknik pemilihan sampel yang digunakan dalam penelitian ini adalah

teknik sampling jenuh, teknik sampling jenuh adalah teknik penentuan sampel

bila semua anggota populasi digunakan sebagai sampel, hal ini sering dilakukan

bila jumlah populasi relative kecil, kurang dari 30 orang, atau penelitian yang

ingin membuat genelaisasi dengan kesalahan yang sangat kecil. Istilah lain sampel

jenuh adalah sensus, dimana semua anggota populasi dijadikan sampel (Sugiyono,

2012:126). Maka dari itu diperoleh sampel penelitian sebanyak 10 perusahaan

[image:49.595.129.496.584.750.2]yang sukuknya masih beredar pada tahun 2012 sampai 2014 sebagai berikut:

Tabel 3.3

Sampel Perusahaan Penerbit Sukuk

No Nama Perusahaan Tahun

2012 2013 2014

1 PT Adhi Karya (Persero) Tbk A-(sy) A(sy) A(sy)

2 PT Adira Dinamika Multi Financial Tbk

AA+(sy) AA+(sy)

3 PT Aneka Gas Industri A-(sy) BBB(sy) AAA(sy)

4 PT Bank Muamalat Indonesia Tbk

5 PT Bank Pembangunan Daerah Sulawesi Selatan

A(sy) A(sy) A-(sy)

6 PT Indosat Tbk AA+(sy) AA+(sy) AAA+(sy)

7 PT Mayora Indah Tbk AA+(sy) AA-(sy) A-(sy)

8 PT Perusahaan Listrik Negara AA+(sy) AAA(sy) AAA(sy)

9 PT Sumberdaya Sewatama A(sy) A(sy) A(sy)

10 PT Summarecon Agung Tbk A+(sy) A+(sy)

S