PENGARUH CURRENT RATIO, DEBT TO EQUITY RATIO, TOTAL

ASSET TURN OVER, DAN RETURN ON ASSET TERHADAP RETURN SAHAM PADA PERUSAHAAN PERBANKAN

YANG GO PUBLIC DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Oleh :

Wuri Kunanda Yani 0712010139 / FE / EM

FAKULTAS EKONOMI

SKRIPSI

PENGARUH CURRENT RATIO, DEBT TO EQUITY RATIO, TOTAL

ASSET TURN OVER, DAN RETURN ON ASSET TERHADAP RETURN SAHAM PADA PERUSAHAAN PERBANKAN

YANG GO PUBLIC DI BURSA EFEK INDONESIA

Yang diajukan

Wuri Kunanda Yani 0712010139 / FE / EM

Pembimbing Utama Ketua

Dr. Ali Maskun, SE, MS Dr. Ali Maskun, SE, MS

Sekertaris

Drs. Ec. Supriyono, MM Anggota

Wiwik Handayani, SE, MSi

Mengetahui

Pembantu Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur

KATA PENGANTAR

Dengan mengucapkan puji syukur kehadapan Allah SWT, atas segala rahmatNya sehingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmat-Nya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “PENGARUH CURRENT RATIO, DEBT

TO EQUITY RATIO, TOTAL ASSET TURN OVER, DAN RETURN ON

ASSET TERHADAP RETURN SAHAM PADA PERUSAHAAN

PERBANKAN YANG GO PUBLIC DI BURSA EFEK INDONESIA”.

Penulis menyadari bahwa dalam menyelesaikan karya tulis ini tidak lepas dari bimbingan dan bantuan berbagai pihak. Untuk itu dalam kesempatan ini saya menyampaikan terima kasih kepada :

1. Bapak Dr. Ir. Teguh Soedarto, MP Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM., Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Muhadjir Anwar, SE, MM., Ketua Jurusan Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dra. EC. Siti Aminah selaku Dosen Wali di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Seluruh Staf Dosen Fakultas Ekonomi UPN “Veteran” Jawa Timur yang telah memberikan ilmunya.

7. Papa, Mama, dan Adikku Fenti Kundarti Ari yang selalu memberikan doa restunya, dorongan dan bantuan materiil serta pengorbanan sehingga dapat menyelesaikan studi ini dengan baik. Aryo Kristianto yang selama ini selalu memberikan dukungan dan motivasi hingga terselesaikannya skripsi ini.

Akhirnya penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan dimasa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, 25 Januari 2011

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 13

2.2.1...Ban k ... 13

2.2.1.2...Jeni s Bank ... 13 2.2.1.3...Aza

s, Fungsi, dan Tujuan Perbankan ... 15 2.2.2. Laporan Keuangan ... 16 2.2.2.1...Pen

gertian Laporan Keuangan ... 16 2.2.2.2...Tuj

uan Laporan Keuangan ... 17 2.2.2.3...Jeni

s-Jenis Laporan Keuangan ... 18 2.2.3. Pasar Modal ... 20 2.2.3.1...Pen

gertian Pasar Modal ... 20 2.2.3.2...Per

anan Pasar Modal ... 22 2.2.3.3...Ma

nfaat Pasar Modal ... 22 2.2.3.4...Ma

2.2.4.1...Pen

gertian Investasi ... 24

2.2.4.2...Tuj uan Investasi ... 25

2.2.5. Pengertian Return Saham ... 25

2.2.5.1. Pengertian Saham ... 25

2.2.5.2. Bantuk-Bentuk Saham ... 26

2.2.5.3. Pengertian Return Saham ... 27

2.2.6. Analisis Rasio Keuangan ... 28

2.2.6.1. Pengertian Analisis Rasio Keuangan ... 28

2.2.6.2. Klasifikasi Rasio Keuangan ... 29

2.2.7. Pengaruh Antara Variabel Dependen dan Variabel Independen ... 32

2.2.7.1. Pengaruh Current Ratio Terhadap Return Saham ... 32

2.2.7.2. Pengaruh Debt To Equity Ratio (DER) Terhadap Return Saham ... 33

2.2.7.3. Pengaruh Total Asset Turn Over (TATO) Terhadap Return Saham ... 34

2.3. Kerangka Konseptual ... 36

2.4. Hipotesis ... ... 37

BAB III METODOLOGI PENELITIAN ... 38

3.1. Definisi Operasional dan Pengukuran Variabel ... 38

3.1.1...Var iabel Terikat atau Dependen Variabel (Return Saham / Y) ...39

3.1.2...Var iabel Bebas atau Independen Variabel ... 39

3.2. Teknik Penentuan Sampel ... 41

3.2.1...Pop ulasi ... 41

3.2.2...Sa mpel ... 41

3.3. Teknik Pengumpulan Data ... 43

3.3.1...Jeni s Data ... 43

3.3.2...Su mber Data ... 43

3.3.3...Pen gumpulan Data ... 43

3.4.1...Tek

nik Analisis ... 44

3.4.2...Uji Hipotesis ... 44

3.4.2.1...Uji t-statistik ... 44

3.5. Asumsi Klasik ... 46

3.5.1...Mul tikoliniearitas ... 46

3.5.2...Aut okorelasi ... 47

3.5.3...Het eroskedastistas ... 48

3.6. Uji Normalitas ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

4.1. Deskripsi Objek Penelitian ... 50

4.1.1...Ga mbaran Umum Bursa Efek Indonesia ... 50

4.1.2...Visi ... 53

4.1.4...Stru ktur Organisasi BEI ... 55 4.1.5...Ga

mbaran Umum Perusahaan Perbankan ... 56 4.2...Des

kripsi Hasil Penelitian ... 59 4.2.1...Ret

urn Saham ... 60

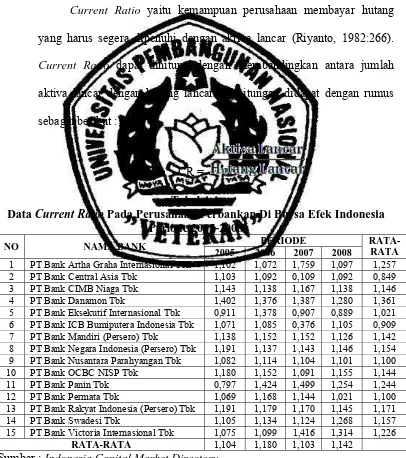

4.2.2...Cur rent Ratio (X1) Perusahaan Perbankan ... 61 4.2.3...Deb

t to Equity Ratio (X2) Perusahaan Perbankan ... 62

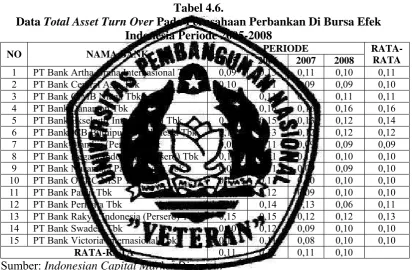

4.2.4...Tot al Asset Turn Over (X3) Perusahaan Perbankan ... 64

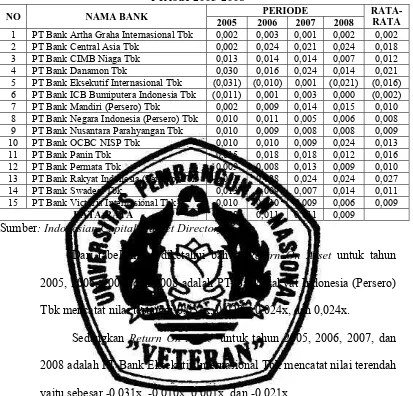

4.2.5...Ret urn On Asset (X4) Perusahaan Perbankan ... 65 4.3. Analisis dan Pengujian Hipotesis ... 66

4.3.1... Asumsi-Asumsi Klasik Regresi ... 66

4.3.1.1...Mul tikoliniearitas ... 67 4.3.1.2...Aut

4.3.1.3...Het eroskedastisitas ... 70 4.3.2...Uji

Normalitas ... 71 4.3.3...Koe

fisien Determinasi ... 72 4.3.4...Pen

gujian Hipotesis ... 72 4.3.4.1...Ana

lisa Regresi Linier Berganda ... 73 4.3.4.2...Uji

t (Parsial) ... 75 4.4. Pembahasan ... 77 4.4.1...Pen

garuh Current Ratio (CR) Terhadap

Return Saham ... 77

4.4.2...Pen garuh Debt to Equity Ratio (DER) Terhadap

Return Saham ... 78

4.4.3...Pen garuh Total Asset Turn Over (TATO) Terhadap

Return Saham ... 79

garuh Return On Asset (ROA) Terhadap

Return Saham ... 80

BAB V KESIMPULAN DAN SARAN ... 82

5.1. Kesimpulan ... 82

5.2. Saran ... 82

DAFTAR PUSTAKA LAMPIRAN DAFTAR TABEL Tabel 1. Harga Saham ... 06

2. Return Saham ... 06

3. Data CR ... 61

4. Data DER ... 63

5. Data TATO ... 64

6. Data ROA ... 66

7. Nilai VIF ... 69

8. Durbin Watson ... 69

9. Batas Autokorelasi ... 69

10. Nilai R2 ... 72

12. Uji t ... 76

DAFTAR GAMBAR Gambar 1. Kerangka Pikir ... 36

2. Struktur Organisasi BEI ... 55

3. Grafik Scatterplot ... 70

DAFTAR LAMPIRAN

Lampiran

1. Tabel Outlier 1 2. Tabel Outlier 2

”PENGARUH CURRENT RATIO, DEBT TO EQUITY RATIO, TOTAL

Investor dalam menanamkan dananya di pasar modal tidak hanya bertujuan dalam jangka pendek tetapi juga bertujuan untuk memperoleh pendapatan dalam jangka panjang. Pendapatan yang diinginkan oleh para pemegang saham dapat berupa

capital gain. Sementara semakin tinggi harga pasar menunjukkan bahwa saham

tersebut juga semakin diminati oleh investor karena dengan semakin tinggi harga saham maka akan menghasilkan capital gain yang semakin besar pula. Capital gain didasarkan pada selisih harga saham yang terjadi pada periode sekarang dengan harga saham pada periode sebelumnya.

Populasi yang digunakan dalam penelitian adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2005-2008. Jumlah sampel yang digunakan adalah 15 perusahaan perbankan yang di ambil menggunakan purposive sampling. Periode pengamatan ini tahun 2005-2008. Data sekunder menggunakan metode dokumentasi diperoleh dari laporan keuangan tahunan yang dipublikasikan. Teknik regresi berganda digunakan untuk menguji pengaruh Current Ratio (CR), Debt to

Equity Ratio (DER), Total Asset Turn Over (TATO), dan Return On Asset (ROA)

terhadap Return Saham.

Secara parsial dari empat variabel bebas yang digunakan ada tiga variabel bebas yang mempengaruhi return saham secara nyata yaitu Current Ratio (CR), Debt to

Equity Ratio (DER), dan Return On Asset (ROA). Sedangkan pengaruh Total Asset Turn Over (TATO) terhadap return saham tidak nyata. Mengingat keterbatasan

peneliti maka penelitian ini dapat dilanjutkan dengan menambah jumlah sampel, dan menambah variabel lain yang belum diteliti pada perusahaan perbankan.

Kata Kunci : Return Saham, Current Ratio, Debt to Equity Ratio, Total Asset

BAB I PENDAHULUAN

1.1. Latar Belakang

Akhir tahun 1997 krisis ekonomi melanda negara-negara di kawasan Asia termasuk Indonesia yang menyebabkan dunia perbankan Indonesia menanggung beban kerugian yang sangat besar. Pada perusahaan perbankan beban kerugian tersebut menyebabkan saldo modal negatif, maka dari itu perusahaan perbankan harus berusaha untuk dapat menghasilkan profit sehingga diharapkan tetap bertahan. Perkembangan perekonomian di Indonesia diharapkan mampu membawa Indonesia keluar dari krisis ekonomi setelah adanya pemerintahan baru yang mendapat pengesahan dari masyarakat. Untuk mampu memperbaiki kinerja sektor perbankan di Indonesia yang juga dapat mendukung kinerja dari sektor riil maka didirikan BPPN. Selain itu, dengan adanya program rekapitulasi dan berbagai program lain akan semakin membuka peluang bagi investor baik asing maupun lokal untuk melaksanakan investasi di sektor perbankan. Para investor merupakan pihak yang memiliki kelebihan dana sehingga tersebut melakukan investasi dengan harapan akan memperoleh keuntungan (Dendawijaya, 2003:157).

meningkatkan nilai perusahaan sehingga terjadi peningkatan penjualan sahamnya di pasar modal. Jika diasumsikan investor adalah seorang yang rasional, maka investor tersebut pasti akan sangat memperhatikan aspek fundamental untuk menilai ekspektasi imbal hasil yang akan diperolehnya.

Saham suatu perusahaan dapat dinilai dari pengembalian (return) yang diterima oleh pemegang saham dari perusahan yang bersangkutan.

Return bagi pemegang saham bisa berupa deviden tunai dan capital gain, Ross (2002). Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS (Rapat Umum Pemegang Saham). Sedangkan capital gain

merupakan selisih harga beli dan harga jual saham. Capital gain terjadi dengan adanya aktivitas perdagangan saham di pasar sekunder.

Tujuan investasi adalah untuk memperoleh return yang optimal.

Artinya, membeli asset yang memberikan pendapatan paling tinggi dengan

tingkat risiko tertentu. Pada kenyataannya pendapatan yang diharapkan

berbanding lurus dengan risiko yang dihadapi. Hal ini berarti apabila

investor menginginkan pendapatan yang besar, maka mengandung risiko

yang besar pula. Investor dalam upaya meningkatkan tingkat pengembalian

atas investasi melakukan tindakan berupa memaksimumkan expected return

pada berbagai tingkat risiko atau memindahkan risiko pada berbagai tingkat

risiko, atau meminimumkan risiko pada berbagai tingkat expected return

Seorang investor sebelum melaksanakan suatu investasi harus mempertimbangkan banyak faktor sebelum pada suatu kesimpulan bahwa ia melaksanakan investasi. Para investor akan tertarik untuk menanam modal di suatu perusahaan yang mempunyai kinerja yang baik dan mampu memberikan laporan keuangan yang di butuhkan. Informasi tentang posisi keuangan perusahaan, kinerja perusahaan, aliran kas perusahaan, dan informasi lainnya yang berkaitan dengan laporan keuangan dapat diperoleh dari laporan keuangan perusahaan. Untuk memahami tentang laporan keuangan, analisa dari laporan keuangan tersebut sangat dibutuhkan.

Laporan keuangan merupakan sebuah informasi yang penting bagi investor dalam mengambil keputusan investasi. Manfaat laporan keuangan tersebut menjadi optimal bagi investor apabila investor dapat menganalisis lebih lanjut melalui analisis rasio keuangan. (Tuasikal, 2001) menyatakan bahwa rasio keuangan berguna untuk memprediksi kesulitan keuangan perusahaan, hasil operasi, kondisi keuangan perusahaan saat ini dan pada masa mendatang, serta sebagai pedoman bagi investor mengenai kinerja masa lalu dan masa mendatang.

Analisis rasio adalah salah satu cara pemrosesan dan penginterpretasian informasi akuntansi yang dinyatakan dalam artian relatif maupun absolut untuk menjelaskan hubungan tertentu antara angka yang satu dengan angka yang lain dari suatu laporan keuangan. Analisa rasio keuangan dapat dipakai sebagai sistem peringatan awal terhadap kemunduran kondisi keuangan dari suatu perusahaan karena analisis rasio juga dapat membimbing investor membuat keputusan atau pertimbangan tentang apa yang akan dicapai oleh perusahaan dan bagaimana prospek yang di hadapi di masa yang akan datang.

Penguji-penguji yang dilakukan pada pasar modal di Indonesia banyak diilhami oleh penelitian-penelitian terdahulu yang dilakukan di negara lain, seperti O’connor (1973) yang melopori studi mengenai hubungan antara rasio keuangan berguna bagi investor (pemegang saham biasa) untuk mengambil keputusan. Hasil pengujiannya menunjukkan bahwa analisis kekuatan dari variasi model ratio dengan rate of return

menunjukkan adanya keragaman akan manfaat rasio keuangan bagi investor pemegang saham biasa.

berbeda. Mirip dengan pernyataan Gupa dan Heufner adalah apa yang dikemukakan oleh Foster (1986). Ia mengemukakan bahwa rasio tertentu antara industri satu dengan lainnya memiliki perbedaan yang signifikan. Investor perlu memiliki tolok ukur agar dapat mengetahui apakah jika ia melakukan investasi pada suatu perusahaan ia akan mendapatkan gain

(keuntungan) apabila sahamnya dijual. Investor dapat menggunakan tingkat imbal hasil sebagai tolok ukur untuk melihat ekspektasi hasil suatu saham.

Ruang lingkup yang digunakan dalam penelitian ini adalah perusahaan perbankan yang go public di Indonesia. Bank di Indonesia menjadi sasaran utama bagi para investor. Hal ini dikarenakan harga saham yang terus meningkat. Akan tetapi disaat harga saham meningkat justru return yang diterima investor berfluktuasi. Oleh karena itu peneliti ingin meneliti apakah ada penyebab dari permasalahan ini.

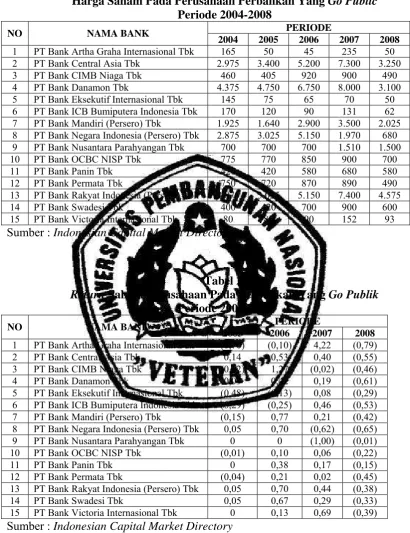

Tabel 1.

Harga Saham Pada Perusahaan Perbankan Yang Go Public Periode 2004-2008

PERIODE NO NAMA BANK

2004 2005 2006 2007 2008 1 PT Bank Artha Graha Internasional Tbk 165 50 45 235 50 Sumber : Indonesian Capital Market Directory

Tabel 2.

Return Saham Perusahaan Pada Perbankan Yang Go Publik

Periode 2005-2008 Sumber : Indonesian Capital Market Directory

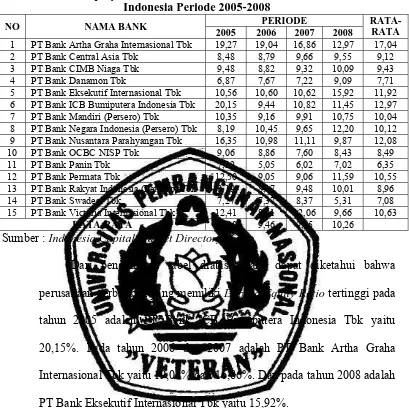

Bank ICB Bumiputera Indonesia Tbk yaitu -0,25 (-25%). Pada tahun 2007 adalah PT Bank Nusantara Parahyangan yaitu -1,00 (-100%). Dan pada tahun 2008 adalah PT Bank Artha Graha Internasional Tbk yaitu -0,79 (-79%).

Hal ini menunjukkan bahwa perusahaan perbankan memiliki harga saham yang menurun sehingga berakibat menurunnya return saham setiap tahunnya. Oleh karena itu menurunnya return saham disebabkan oleh semakin meningkatnya kredit bermasalah perbankan, semakin menurunnya permodalan bank, dan manajemen perbankan yang tidak profesional. Faktor tersebut menyebabkan kepercayaan investor menurun terhadap kinerja perbankan. Hasilnya harga saham perusahaan perbankan menurun drastis yang berakibat pada menurunnya return pada pemegang saham.

Berdasarkan uraian tersebut di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Current Ratio, Debt to Equity Ratio, Return On Asset, Dan Total Asset Turn Over Terhadap

Return Saham Pada Perusahaan Perbankan Yang Go Public Di

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka dapat dirumuskan

permasalahan sebagai berikut :

1. Apakah Current Ratio (CR) berpengaruh terhadap return saham pada

perusahaan perbankan yang go public di Bursa Efek Indonesia ?

2. Apakah Debt to Equity Ratio (DER) berpengaruh terhadap return saham

pada perusahaan perbankanyang go public di Bursa Efek Indonesia ?

3. Apakah Total Asset Turn Over (TATO) berpengaruh terhadap return

saham pada perusahaan perbankan yang go public di Bursa Efek

Indonesia?

4. Apakah Return On Asset (ROA) berpengaruh terhadap return saham

pada perusahaan perbankan yang go public di Bursa Efek Indonesia ?

1.3. Tujuan Penelitian

Berdasarkan uraian pada latar belakang dan permasalahan di atas, maka tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh Current Ratio (CR) terhadap return

saham pada perusahaan perbankan yang go public di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh Debt to Equity Ratio (DER) terhadap

9

3. Untuk mengetahui pengaruh Total Asset Turn Over (TATO) terhadap

return saham pada perusahaan perbankan yang go publicdi Bursa Efek Indonesia.

4. Untuk mengetahui pengaruh Return On Asset (ROA) terhadap return

saham pada perusahaan perbankan yang go public di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

1. Bagi perusahaan

Diharapkan dapat memberikan pertimbangan dan masukan bagi perusahaan dalam mengambil keputusan dalam menginvestasikan dananya dan dapat menjadi referensi yang bermanfaat untuk meningkatkan kinerja perusahaan.

2. Bagi investor

Hasil penelitian ini diharapkan dapat menjadi tambahan bahan evaluasi dan informasi dalam mengambil keputusan investasi saham. 3. Bagi ilmu pengetahuan

BAB II

TINJAUAN PUSTAKA

Alokasi modal yang efisien merupakan salah satu kegiatan yang

sangat penting dalam melakukan suatu investasi (Rangkuti, 2001:204).

Tindakan ini berkaitan dengan kemampuan perusahaan terhadap bisnis

yang digelutinnya dalam jangka panjang.

Masalah yang sering dihadapi para investor adalah bagaimana

meningkatkan return yang diperoleh dan memperkecil risiko yang akan

dihadapi, terutama dalam kondisi ekonomi yang sangat tidak menentu.

Maka sebelum melakukan investasi perlu dicari faktor-faktor apa yang

mempengaruhi return yang diterima yaitu dengan cara menganalisis dan

mengevaluasi kinerja perusahaan. Analisis kinerja perusahaan antara lain

dapat diamati melalui serangkaian analisis terhadap laporan keuangan

(Rangkuti, 2001:108). Hasil analisis terhadap perusahaan bisa

memberikan gambaran tentang nilai perusahaan tersebut, karakteristik

internalnya, kualitas perusahaan dan kinerja manajemennya, serta tentu

saja prospek perusahaan dimasa datang (Tandelilin, 2001:231).

2.1. Penelitian Terdahulu

A. Penelitian terdahulu yang diteliti oleh Ulupui (2005) melakukan

penilitian yang berjudul “Analisis Pengaruh Rasio Likuiditas,

(Studi Pada Perusahaan Makanan Dan Minuman Dengan Kategori

Industri Barang Konsumsi Di Bursa Efek Jakarta)”. Variabel bebas

dalam penelitian ini adalah current ratio (X1), debt to equity ratio

(X2), total asset turn over (X3), dan return on asset (X4). Variabel

terikatnya adalah return saham (Y). Perusahaan yang diteliti adalah

13 perusahaan makanan dan minuman yang terdaftar di Bursa Efek

Jakarta periode 1999-2005. Maka dapat disimpulkan :

Variabel current ratio memiliki pengaruh yang positif dan

signifikan terhadap return saham.

Variabel return on asset berpengaruh positif dan signifikan

terhadap return saham.

Variabel debt to equity ratio menunjukkan hasil yang positif,

tetapi tidak signifikan.

Variabel total asset turn over menunjukkan hasil yang negatif

dan tidak signifikan.

B. Michell Suharli (2005) yang berjudul “Studi Empiris Terhadap

Dua Faktor Yang Mempengaruhi Return Saham Pada Industri

Food & Beverage Di Bursa Efek Indonesia”. Penelitian ini

menggunakan variabel bebasnya adalah debt to equity ratio (X1)

dan beta Saham (X2). Variabel terikatnya return saham (Y).

Perusahaan yang diteliti adalah 11 perusahaan Food & Beverage

Penelitian menggunakan perhitungan Analisis Liner Berganda.

Dari penelitian ini mendapatkan hasil pengujian statistik bahwa

debt to equity ratio dan beta saham tidak mempengaruhi return

saham secara signifikan.

Terdapat perbedaan penelitian yang dilakukan oleh Ulupui (2005)

dan Suharli (2004) demikian juga penelitian ini. Adapun perbedaan

dalam hal ini sebagai berikut :

1. Variabel bebas yang digunakan dalam penelitian kali ini adalah

current ratio, debt to equity ratio, total asset turn over, dan

return on asset.

2. Penelitian yang dilakukan oleh Ulupui dan Suharli antara tahun

1999-2005, sedangkan dalam penelitian ini antara periode

2005-2008.

3. Penelitian ini menggunakan 15 perusahaan perbankan yang

2.2. Landasan Teori 2.2.1. Bank

2.2.1.1. Pengertian Bank

Menurut undang-undang no. 14 tahun 1967 tentang pokok-pokok

perbankan (Pasal 1) bank merupakan lembaga keuangan yang usahanya

adalah memberikan kredit dan jasa dalam lalu lintas uang pembayaran

dan peredaran uang.

Menurut undang-undang no. 17 tahun 1992 tentang perbankan,

bank adalah suatu usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka

meningkatkan taraf hidup rakyat banyak.

Beberapa pengertian tersebut di atas, dapat disimpulkan bahwa

bank merupakan suatu badan usaha yang dalam kegiatan usahanya

mengandalkan kepercayaan dari masyarakat. Oleh karena itu menjaga

kesehatan bank merupakan salah satu kunci keberhasilan bank di dalam

menggaet nasabah.

2.2.1.2. Jenis-jenis Bank

Menurut UU No. 7 tahun 1992, ada dua jenis bank yaitu :

1. Bank Umum

Bank umum adalah bank yang memberikan jasa dalam lalu

Menurut Subagyo (1997:44) bank umum adalah badan

usaha yang kegiatan utamanya memberikan simpanan dalam

masyarakat dan pihak lainnya, kemudian mengalokasikannya

kembali untuk memperoleh keuntungan serta menyediakan

jasa-jasa dalam lalu lintas pembayaran.

Dari segi kepemilikan, Bank Umum di Indonesia dibedakan

menjadi 2 yaitu (Subagyo, 1997:65) :

1. Bank Umum Pemerintahan

Bank Umum Pemerintahan adalah bank yang seluruh

modalnya berasal dari kekayaan Negara yang dipisahkan dan

pendirinya dibawah Undang-Undang tersendiri.

2. Bank Umum Swasta, dibedakan menjadi :

Bank Umum Swasta Nasional

Bank Umum Swasta Nasional adalah bank milik swasta

yang didirikan dalam bentuk hukum perseroan terbatas

yang mana seluruh sahamnya dimiliki oleh warga Indonesia

atau badan hukum di Indonesia serta pengelolaanya

ditangani oleh warga Indonesia.

Bank Umum Swasta Asing

Bank Umum Swasta Asing adalah bank yang didirikan

dalam bentuk cabang-cabang bank yang sudah ada diluar

negeri atau dalam bentuk campuran antara Bank Asing dan

2. Bank Perkreditan Rakyat (BPR)

Bank yang menerima simpanan hanya dalam bentuk

deposito berjangka, tabungan, dan bentuk lainya yang

dipersamakan dengan itu.

2.2.1.3. Azas, Fungsi, dan Tujuan Perbankan

Ditinjau dari segi umum dalam pelaksanaanya menurut

kenyataanya, fungsi pokok Bank Umum (Subagyo, 1997:44) adalah :

1. Menyediakan mekanisme dan alat pembayaran yang relatif efisien

dalam kegiatan ekonomi.

2. Menciptakan uang melalui penyaluran kredit dan investasi.

3. Menghimpun data dan menyalurkan kembali kepada masyarakat.

4. Menyediakan jasa-jasa pengelolaan dana tersebut atau perwalian

amanat individu dan perusahaan-perusahaan.

5. Menyediakan fasilitas-fasilitas untuk perdagangan Internasional.

6. Memberikan pelayanan penyimpanan barang-barang berharga.

7. Menawarkan jasa-jasa keuangan lainya, misalnya kartu kredit, cek

perjalanan, ATM, dan transfer dana lainya.

Berdasarkan Undang-Undang RI No. 10 Tahun 1998 tentang

perbankan, dijelaskan bahwa azas, fungsi, dan tujuan perbankan di

1. Perbankan Indonesia dalam melaksanakan usahanya berazaskan

demokrasi ekonomi dengan menggunakan prinsip kehati-hatian

(prudential banking).

2. Fungsi utama perbankan diIndonesia sebagai penghimpun dana dan

penyalur dana masyarakat.

3. Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan

Nasional dalam rangka meningkatkan pemerataan, pertumbuhan

ekonomi, dan stabilitas Nasional kearah peningkatan kesejahteraan

rakyat banyak.

2.2.2. Laporan Keuangan

2.2.2.1. Pengertian Laporan Keuangan

Kondisi keuangan suatu perusahaan dapat diketahui dari laporan

keuangan perusahaan. Agar para pemakai jasa laporan keuangan

memperoleh gambaran yang jelas, maka laporan keuangan yang disusun

harus didasarkan pada standar akuntansi yang lazim. Di Indonesia standar

akuntansi tersebut disusun oleh Ikatan Akuntan Indonesia dengan nama

Standar Akuntansi Keuangan.

Menurut Riyanto (1982:261), laporan finansial (financial

Statement) memberikan ikhtisar mengenai keadaan finansial suatu

perusahaan, dimana neraca (Balance Sheet) mencerminkan nilai aktiva,

(income statement) mencerminkan hasil-hasil yang di capai selama satu

periode tertentu biasanya meliputi periode satu tahun.

Menurut Harahap (1993:105), laporan keuangan menggambarkan

kondisi keuangan dan hasil suatu perusahaan pada saat tertentu atau

jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal

adalah Neraca, Laporan Laba-Rugi atau hasil usaha, Laporan Arus Kas,

dan Laporan Perubahan Posisi Keuangan.

Berdasarkan beberapa pengertian di atas dapat ditarik kesimpulan

bahwa laporan keuangan merupakan bagian dari proses pelaporan yang

lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan

posisi keuangan, catatan dan laporan lain serta materi pelajaran yang

merupakan bagian integral dari laporan keuangan selama periode satu

tahun.

2.2.2.2. Tujuan Laporan Keuangan

Laporan keuangan harus memberikan informasi yang berguna bagi

investor, kreditor, dan pemakai lain dalam pengambilan keputusan

ekomomi. Selain itu laporan keuangan juga membantu dalam menilai

jumlah waktu dari penerimaan kas di masa depan dari bunga hasil dari

penjualan, penarikan atau jatuh tempo dari sekuritas atau pinjaman.

Menurut Harahap (1993:120) tujuan umum laporan keuangan

1.

ntuk memberikan informasi keuangan yang dapat dipercaya mengenai

sumber-sumber ekonomi dan kewajiban serta modal suatu

perusahaan.

2.

ntuk memberikan informasi yang dapat dipercaya mengenai

perubahan dalam sumber-sumber ekomoni netto (sumber dikurangi

kewajiban) suatu perusahaan yang timbul dari aktivitas-aktivitas

usaha dalam rangka memperoleh laba.

3.

ntuk memberikan infomasi keuangan yang membantu para pemakai

laporan di dalam mengestimasi potensi perusahaan dalam

menghasilkan laba.

4.

ntuk memberikan informasi penting lainnya mengetahui perubahan

dalam sumber-sumber ekonomi dan kewajiban, seperti informasi

mengenai aktifitas pembelanjaan dan penanaman.

5.

ntuk mengungkapkan sejauh mungkin informasi lain yang

berhubungan dengan laporan keuangan yang relevan untuk kebutuhan

pemakai laporan, seperti informasi mengenai kebijaksanaan akuntansi

2.2.2.3. Jenis-jenis Laporan Keuangan Bank

Didalam penyajian suatu informasi keuangan perusahaan, biasanya

mencakup semua laporan keuangan, yang terdiri dari neraca, laporan

komitmen dan kontijensi, laporan laba rugi, laporan arus kas, catatan atas

laporan keuangan, laporan keuangan gabungan dan konsolidasi.

Berikut ini akan dijelaskan masing-masing laporan keuangan yang

dihasilkan pada tiap periode sebagai berikut :

1) Neraca (Balance Sheet)

Neraca merupakan laporan yang menunjukkan posisi keuangan bank

pada tanggal tertentu. Posisi keuangan dimaksudkan adalah posisi

aktiva (harta), pasiva (kewajiban dan ekuitas) suatu bank. Penyusunan

komponen di dalam neraca didasarkan pada tingkat likuiditas dan

jatuh tempo (Kasmir, 2010:257).

2) Laporan Komitmen dan Kontinjensi

Laporan komitmen merupakan suatu ikatan atau kontrak yang berupa

janji yang tidak dapat dibatalkan secara sepihak (Irrevocable) dan

harus dilaksanakan apabila persyaratan yang disepakati bersama

dipenuhi. Contoh laporan komitmen adalah komitmen kredit,

komitmen penjualan atau pembelian aktiva bank dengan syarat

Repurcbase Agrement (Repo), sedangkan laporan kontinjensi

merupakan tagihan atau kewajiban bank yang kemungkinan

peristiwa di masa yang akan datang. Penyajian laporan komitmen dan

kontinjensi disajikan tersendiri tanpa pos lama (Kasmir, 2010:257).

3) Laporan laba-rugi (Income Statement)

Laporan laba rugi merupakan laporan keuangan bank yang

menggambarkan hasil usaha bank dalam suatu periode tertentu.

Dalam laporan ini tergambar jumlah pendapatan dan sumber-sumber

pendapatan serta jumlah biaya dan jenis-jenis biaya yang dikeluarkan

(Kasmir, 2010:257).

4) Laporan Arus Kas (Statement Of Cash Flow)

Laporan arus kas merupakan laporan yang menunjukkan semua aspek

yang berkaitan dengan kegiatan bank, baik yang berpengaruh

langsung atau tidak langsung terhadap kas. Laporan arus kas harus

disusun berdasarkan konsep kas selama periode laporan (Kasmir,

2010:257).

5) Catatan atas laporan keuangan

Merupakan laporan yang berisi catatan tersendiri mengenai posisi

devisa neto, menurut jenis masa uang dan aktivitas lainnya (Kasmir,

2010:257).

6) Laporan Keuangan Gabungan dan Konsolidasi

Laporan gabungan merupakan laporan dari seluruh cabang-cabang

bank yang bersangkutan baik yang ada di dalam negeri maupun di

luar negeri. Sedangkan laporan konsolidasi merupakan laporan bank

2.2.3. Pasar Modal

2.2.3.1. Pengertian Pasar Modal

Yang dimaksud pasar modal secara umum adalah sebagai pasar

yang memperjualbelikan surat-surat berharga di Bursa Efek. Pasar modal

juga merupakan pertemuan antara pihak yang memiliki kelebihan dana

dengan pihak yang membutuhkan dana dengan cara memperjualbelikan

sekuritas (Tandelilin, 2001:13).

Di Indonesia, pengertian pasar modal adalah sebagaimana tertuang

di dalam Keputusan Presiden No. 52 Tahun 1976 tentang Pasar Modal

Bab I Pasal 1 di mana disebutkan Pasar Modal adalah Bursa Efek seperti

yang dimaksud dalam Undang-Undang No. 15 Tahun 1952. Jadi pasar

modal adalah bursa-bursa perdagangan di Indonesia yang didirikan untuk

perdagangan uang dan efek. Sedangkan bursa adalah gedung atau ruang

yang ditetapkan sebagai kantor dan tempat kegiatan perdagangan efek.

Menurut Badan Pengembangan Pasar Modal (BAPEPAM), Pasar

Modal merupakan kegiatan yang berhubungan dengan penawaran umum

dan perdagangan efek, perusahaan publik yang berkaitan dengan efek

yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan

efek.

Dari beberapa pengertian pasar modal maka dapat disimpulkan

bahwa pasar modal adalah pasar yang menyediakan sumber

diinvestasikan pada barang modal untuk menciptakan dan memperbanyak

alat-alat produksi, yang pada akhirnya akan menciptakan pasar kerja dan

meningkatkan kegiatan perekonomian yang sehat.

2.2.3.2. Peranan Pasar Modal

Sebagaimana layaknya kegiatan ekonomi dapat berjalan dengan

baik apabila didukung oleh maraknya kegiatan pasar. Menurut Sunariyah

(2003:7-8) peranan tersebut dapat dilihat dari 5 aspek, yaitu :

1. Sebagai fasilitas melakukan interaksi antara pembeli dengan penjual

untuk menentukan harga saham atau surat berharga yang

diperjualbelikan.

2. Pasar modal memberikan kesempatan kepada para pemodal untuk

menentukan hasil (retun) yang diharapkan.

3. Pasar modal memberi kesempatan kepada investor untuk menjual

kembali saham yang dimilikinya atau surat berharga lainnya.

4. Pasar modal menciptakan kesempatan kepada masyarakat untuk

berpartisipasi dalam perkembangan suatu perekonomian.

5. Pasar modal mengurangi biaya informasi dan transaksi surat berharga.

Pasar modal memberikan manfaat yang sangat banyak antara lain

(Tjiptono, 2001:2-3) :

1. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha

sekaligus memungkinkan alokasi sumber dana secara optimal.

2. Memberikan wahana investasi bagi investor sekaligus memungkinkan

upaya diversifikasi.

3. Menyediakan leadingindicator bagi trend ekonomi negara.

4. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat

menengah.

5. Penyebaran kepemilikan, keterbukaan, dan profesionalisme dalam

menciptakan iklim berusaha yang sehat.

6. Menciptakan lapangan kerja atau profesi yang menarik.

2.2.3.4. Macam-macam Pasar Modal

Menurut Jogiyanto (2003:15) macam-macam pasar modal yaitu :

1. Pasar Primer

Pasar Primer adalah surat berharga yang baru dikeluarkan oleh

perusahaan dan dijual dipasar primer.

2. Pasar Sekunder

Pasar sekunder adalah tempat perdagangan surat berharga yang sudah

beredar.

Pasar ketiga adalah pasar perdagangan surat berharga pada saat pasar

kedua tutup.

4. Pasar keempat

Pasar keempat merupakan pasar modal yang dilakukan diantara

institusi berkapasitas besar untuk menghindari komisi untuk broker.

2.2.4 Investasi

2.2.4.1. Pengertian Investasi

Menurut Jogiyanto (2003:5), investasi merupakan penundaan

konsumsi sekarang untuk digunakan didalam produksi yang efisien

selama periode waktu tertentu.

Investasi adalah komitmen atas sejumlah dana atau sumber daya

lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh

sejumlah keuntungan dimasa datang. (Tandelilin, 2001:3)

Menurut Sunariyah (2003:4), investasi adalah penanaman modal

untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu

lama dengan harapan mendapatkan keuntungan dimasa yang akan datang.

Dalam penelitian ini, pembahasan investasi berkaitan dengan

pengelolaan aset finansial khususnya sekuritas yang bisa diperdagangkan.

Aset finansial adalah klaim berbentuk surat berharga atas sejumlah

mudah diperdagangkan adalah aset-aset finansial yang bisa

diperdagangkan dengan mudah dan dengan biaya transaksi yang murah

pada pasar yang terorganisir.

Investasi juga mempelajari bagaimana mengelola kesejahteraan

investor. Kesejahteraan dalam konteks investasi berarti kesejahteraan

yang sifatnya moneter bukannya kesejahteraan rohaniah. Kesejahteraan

moneter bisa ditunjukkan oleh penjumlahan pendapatan yang dimiliki

saat ini dan pendapatan yang akan datang.

2.2.4.2. Tujuan Investasi

Menurut Tandelilin (2001:5), tujuan investasi :

1. Untuk mendapatkan kehidupan yang layak dimasa mendatang,

seseorang yang bijaksana akan berpikir bagaimana meningkatkan

taraf hidupnya dari waktu ke waktu atau setidaknya berusaha

bagaimana mempertahankan tingkat pendapatannya yang sekarang

agar tidak berkurang dimasa mendatang.

2. Mengurangi tekanan inflasi, dengan melakukan investasi dalam

pemilikan perusahaan atau obyek lain, seseorang dapat

menghindarkan diri dari resiko penurunan nilai kekayaan atau hak

miliknya akibat adanya pengaruh inflasi.

3. Dorongan untuk menghemat pajak, beberapa negara didunia banyak

melakukan kewajiban yang bersifat mendorong tumbuhnya investasi

masyarakat yang melakukan investasi pada bidang-bidang usaha

tertentu.

2.2.5. Pengertian Return Saham

2.2.5.1. Pengertian Saham

Menurut Martono (2004:191) saham merupakan surat tanda

kepemilikan bagian modal pada suatu perusahaan perseroan terbatas.

Saham juga berarti sebagai tanda penyertaan atau pemilikan seorang

atau badan dalam suatu perusahaan terbuka (Tjiptono Darmaji dan Hendi

M. Fakhrudin, 2001:5).

Sedangkan menurut Tandelilin (2001:18) saham merupakan surat

bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan

saham.

Dari uraian diatas, dapat disimpulkan bahwa saham merupakan

sekuritas berupa surat kepemilikan aset-aset perusahaan yang

diperjualbelikan di pasar modal.

2.2.5.2. Bentuk-bentuk Saham

Menurut Jogiyanto (2003:67-73) saham terdiri dari tiga bentuk yaitu :

1. Saham Preferen

Merupakan saham yang mempunyai sifat gabungan antara obligasi

dan saham biasa. Seperti obligasi yang membayarkan bunga atas

deviden preferen. Dibandingkan saham biasa, saham preferen

mempunyai beberapa hak, yaitu hak atas dividen tetap dan hak

pembayaran terlebih dahulu jika terjadi likuidasi. Oleh karena itu,

saham preferen dianggap mempunyai karakteristik di tengah-tengah

antara obligasi dan saham biasa.

2. Saham Biasa

Jika perusahaan hanya mengeluarkan satu kelas saham saja, saham ini

biasanya dalam bentuk saham biasa (common stock). Sebagai pemilik

perusahaan, pemegang saham biasa mempunyai beberapa hak antara

lain:

Hak kontrol yaitu hak pemegang saham biasa untuk memilih

pimpinan perusahaan.

Hak menerima Pembagian Keuntungan yaitu hak pemegang saham

biasa untuk mendapatkan bagian dari keuntungan perusahaan.

Hak Preemptive yaitu hak pemegang saham untuk mendapatkan

persentasi pemilikan yang sama jika perusahaan mengeluarkan

tambahan lembar saham untuk tujuan melindungi hak kontrol

dari pemegang saham lama dan melindungi harga saham lama

dari kemerosotan nilai.

3. Saham Treasurry

Merupakan saham milik perusahaan yang sudah pernah dikeluarkan

dan beredar yang kemudian dibeli kembali oleh perusahaan untuk

2.2.5.3. Pengertian Return Saham

Return merupakan hasil yang diperoleh dari investasi di pasar

modal. Menurut Jogiyanto (2003:109) return saham adalah tingkat

pengembalian saham atas investasi yang ditanamkan oleh investor. Jenis

return saham menjadi dua yaitu return realisasi (realized return) dan

return ekspektasi (expected return). Return realisasi merupakan return

yang telah terjadi. Return realisasi penting karena digunakan sebagai

salah satu pengukur kinerja dari perusahaan. Sedangkan retun ekspektasi

merupakan return yang diharapkan akan diperoleh oleh investor dimasa

mendatang.

Dalam penelitian ini konsep return yang digunakan adalah return

realisasi atau actual return (capital gain) yang merupakan selisih antara

harga saham periode sekarang dengan harga saham periode sebelumnya.

Dengan demikian return saham dapat dirumuskan sebagai berikut :

Rt =

Rt = Return Saham

Pt = Harga Saham Waktu Tertentu

Pt-1 = Harga Saham Periode Sebelumnya

(Jogiyanto, 2003:110).

2.2.6.1. Pengertian Analisis Rasio Keuangan

Mengadakan analisis terhadap hubungan dari berbagai pos dalam

suatu laporan keuangan merupakan dasar untuk bisa menginterpretasikan

kondisi keuangan dan hasil operasi dalam suatu perusahaan. Untuk

mengadakan interpretasi tersebut tentunya seorang analisis memerlukan

suatu ukuran. Ukuran yang umum digunakan untuk mengetahui kinerja

perusahaan dibidang keuangan adalah analisis keuangan. Rasio

merupakan alat yang digunakan dalam artian relatif maupun absolut

untuk menjelaskan hubungan tertentu antara angka yang satu dengan

angka yang lain dari suatu laporan keuangan (Syafaruddin Alwi,

1994:107).

Pengertian lain tentang rasio keuangan menurut (Riyanto,

1982:263) adalah rasio merupakan alat yang dinyatakan dalam

arithmetical terms yang dapat dipergunakan untuk menjelaskan hubungan

antara dua macam data finansial.

Menurut Harahap (1993:297) rasio keuangan adalah angka yang

diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan

pos lainnya yang mempunyai hubungan yang relevan dan signifikan atau

berarti.

Dari beberapa pengertian jelaslah bahwa mengadakan analisis rasio

keuangan sangat penting artinya terutama bagi pihak-pihak yang

berdasarkan data laporan keuangan yang telah tersedia, yang terdiri dari

neraca dan laporan laba-rugi.

2.2.6.2. Klasifikasi Rasio Keuangan

Menurut Sartono (2001:114) pada dasarnya analisis rasio

dikembangkan menjadi empat kelompok rasio keuangan yaitu : 1) Rasio

Likuiditas, 2) Rasio Aktivitas, 3) Financial Leverage Ratio, 4) Rasio

Profitabilitas.

1. Rasio Likuiditas

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban finansial yang berjangka pendek tepat pada waktunya

(Current Ratio, Acid Test Ratio)

2. Rasio Aktivitas

Rasio ini menunjukkan sejauh mana efisiensi perusahaan dalam

menggunakan asset untuk memperoleh penjualan (Periode

Pengumpulan Piutang, Perputaran Piutang, Perputaran Persediaan,

Perputaran Aktiva Tetap, dan Perputaran Total Aktiva).

3. Financial Leverage Ratio

Rasio ini menunjukkan kapasitas perusahaan untuk memenuhi

kewajiban baik jangka pendek maupun jangka panjang (Debt Ratio,

Debt to Equity Ratio, Time Interest Earned Ratio, Fixed Charge

Converage, Debt Service Coverage).

Rasio ini mengukur seberapa besar kemampuan perusahaan

memperoleh laba baik dalam hubungannya dengan penjualan, asset

maupun laba bagi modal sendiri (Gross Profit Margin, Net Profit

Margin, Retun On Invesment, Return On Equity, Profit Margin,

Rentabilitas Ekonomi).

Rasio-rasio yang digunakan dalam penelitian ini adalah rasio

likuiditas, rasio leverage, rasio aktivitas, dan rasio profitabilitas yang

berhubungan langsung dengan saham. Rasio-rasio itu adalah Current

Ratio (CR), Debt to Equity Ratio (DER), Total Asset Turn Over (TATO),

dan Retun On Asset (ROA).

a. Current Ratio (CR)

Current Ratio merupakan ukuran yang paling umum

digunakan untuk mengetahui kesanggupan memenuhi kewajiban

jangka pendek (Sawir, 2005:8). Rasio ini dihitung dengan

membandingkan antara aktiva lancar dengan hutang lancar. Rasio ini

didapat dengan rumus :

CR =

b. Debt to Equity Ratio (DER)

Rasio ini menunjukkan perbandingan antara hutang yang

diberikan oleh para kreditur dengan jumlah modal sendiri yang

diberikan oleh pemilik perusahaan (Husnan, 1997:561). Rasio ini

DER =

c. Total Asset Turn Over (TATO)

Rasio ini yang dimaksudkan untuk mengukur sampai seberapa

besar efektivitas perusahaan dalam mengerjakan sumber-sumber

dananya (Riyanto, 1982:286). Rasio ini dihitung dengan

membandingkan antara penjualan dengan total aktiva. Rasio ini dapat

diperoleh dengan rumus :

TATO =

d. Retun On Asset (ROA)

Riyanto (1982:270) menyatakan bahwa Return On Asset

merupakan kemampuan dari modal yang di investasikan dalam

keseluruhan aktiva untuk menghasilkan keuntungan bagi setiap

investor. Rasio ini diperoleh dari rumus sebagai berikut :

ROA =

2.2.7. Pengaruh Antara Variabel Dependen dan Variebel Independen 2.2.7.1. Pengaruh Current Ratio (CR) Terhadap Return Saham

Current Ratio merupakan salah satu ukuran likuiditas bertujuan

untuk mengukur kemampuan perusahaan untuk melunasi kewajiban

Menurut Sartono (2001:116) semakin tinggi Current Ratio ini

berarti semakin besar kemampuan perusahaan untuk memenuhi

kewajiban finansial jangka pendek terutama modal kerja yang sangat

penting untuk menjaga kinerja perusahaan. Akibatnya resiko yang

ditanggung perusahaan semakin kecil. Dengan semakin kecilnya resiko

yang ditanggung perusahaan maka diharapkan akan meningkatkan minat

para investor untuk menananamkan dananya dalam perusahaan tersebut.

Hal ini dapat memberikan keyakinan kepada investor untuk memiliki

saham perusahaan tersebut sehingga dapat meningkatkan return saham.

Dalam penelitian Ulupui (2005) variabel Current Ratio memiliki

pengaruh yang positif dan signifikan terhadap return saham satu periode

ke depan. Hal ini mengindikasikan bahwa pemodal akan memperoleh

return yang tinggi jika kemampuan perusahaan memenuhi kewajiban

jangka pendeknya semakin tinggi.

2.2.7.2. Pengaruh Debt to Equity Ratio (DER) Terhadap Return Saham

Debt to Equity Ratio menggambarkan perbandingan antara total

utang dengan total ekuitas perusahaan yang digunakan sebagai sumber

pendanaan usaha. Semakin besar Debt to Equity Ratio mencerminkan

kinerja perusahaan yang buruk, dikarenakan perusahaan banyak

memanfaatkan hutang jangka panjang sebagai pendanaan usahanya,

sehingga mengakibatkan semakin besar resiko yang harus ditanggung

tersebut, sehingga dikatakan Debt to Equity Ratio akan berpengaruh

negatif terhadap harga saham.

Kreditur jangka panjang lebih menyukai rasio Debt to Equity Ratio

yang kecil karena menunjukkan bahwa semakin besar jumlah aktiva yang

didanai oleh pemilik modal sehingga semakin kecil risiko kreditur yang

secara tidak langsung akan mempengaruhi peningkatan return saham bagi

pemilik modal (Prastowo, 2005:89).

Dalam Ulupui (2005) variabel Debt to Equity Ratio menunjukkan

hasil yang positif tetapi tidak signifikan. Sedangkan menurut Suharli

(2005) variabel Debt to Equity Ratio tidak mempengaruhi return saham

secara signifikan. Hal ini mengindikasikan bahwa rasio hutang tidak

menyebabkan perubahan return saham satu tahun ke depan.

2.2.7.3. Pengaruh Total Asset Turn Over (TATO) Terhadap Return Saham

Total Asset Turn Over merupakan salah satu rasio aktivitas, yaitu

rasio yang menunjukkan kemampuan serta efisiensi perusahaan dalam

memanfaatkan aktiva yang dimilikinya atau perputaran aktiva-aktiva

tersebut. Total Asset Turn Over digunakan untuk mengukur seberapa

efisiennya seluruh aktiva perusahaan dimanfaatkan dalam menunjang

penjualan.

Menurut Sartono (2001:120) Perputaran total aktiva menunjukkan

bagaimana efektifitas perusahaan menggunakan keseluruhan aktiva untuk

Semakin tinggi efektiftivitas perusahaan menggunakan aktiva untuk

meperoleh penjualan diharapkan perolehan laba perusahaan semakin

besar, hal ini akan menujukkan kinerja perusahaan semakin baik. Kinerja

perusahaan yang semakin baik memberikan dampak pada harga saham

perusahaan tersebut akan semakin tinggi dan harga saham yang tinggi

memberikan harapan return yang semakin besar.

Dari teori diatas dapat disimpulkan bahwa variabel Total Asset

Turn Over berpengaruh positif terhadap return saham, hal ini didukung

oleh penelitian Keneddy (2003) dalam Ulupui (2005:7) kesimpulan hasil

penelitiannya menemukan bahwa hanya variabel Total Asset Turn Over,

ROA, ROE, Leverage Ratio, Debt to Equity Ratio, dan EPS memberikan

pengaruh positif terhadap retun saham

2.2.7.4. Pengaruh Return On Asset (ROA) Terhadap Return Saham

Return On Assets digunakan untuk mengukur efektifitas

perusahaan didalam menghasilkan keuntungan (return) bagi perusahaan

dengan memanfaatkan aktiva yang dimilikinya.

Apabila Return On Asset meningkat, berarti profitabilitas

perusahaan meningkat, sehingga dampaknya adalah peningkatan

profitabilitas yang dinikmati oleh pemegang saham (Husnan, 1998:565).

Dengan demikian dapat dikatakan bahwa semakin tinggi Return

On Asset menunjukkan semakin efektif perusahaan memanfaatkan

meningkatnya Retun On Asset maka kinerja perusahaan yang ditinjau dari

profitabilitas semakin baik. Hal ini akan menarik investor untuk memiliki

saham perusahan tersebut. Dengan meningkatnya permintaan investor

maka harga saham juga cenderung meningkat yang diikuti oleh tingkat

pengembalian (return) saham yang besar.

Penelitian Kennedy (2003) dalam Ulupui (2005:7) kesimpulan

hasil penelitian menemukan bahwa variabel Return On Asset berpengaruh

positif dan signifikan terhadap return saham periode ke depan.

2.3. Kerangka Konseptual

Gambar 1

Diagram Kerangka Pikir Penelitian

Debt to Equity Ratio

(X2)

Total Asset Turn Over Current Ratio

(X1)

Retun On Asset

(X4)

2.4. Hipotesis

Berdasarkan rumusan masalah dan tujuan penelitian yang telah

diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut

:

1. Diduga bahwa variabel Current Ratio mempunyai pengaruh positif

terhadap return saham pada perusahaan perbankan yang go public di

Bursa Efek Indonesia.

2. Diduga bahwa variabel Debt to Equity Ratio mempunyai pengaruh

negatif terhadap return saham pada perusahaan perbankan yang go

public di Bursa Efek Indonesia.

3. Diduga bahwa variabel Total Asset Turn Over mempunyai pengaruh

positif terhadap return saham pada perusahaan perbankan yang go

38

4. Diduga bahwa variabel Return On Asset mempunyai pengaruh positif

terhadap return saham pada perusahaan perbankan yang go public di

BAB III

METODOLOGI PENELITIAN

Penelitian ini dirancang untuk mengamati kesempatan investasi

terhadap suatu perusahaan, kaitannya dengan pengamatan kinerja

keuangan perusahaan yang diukur dengan menggunakan analisis rasio

Current Ratio (CR), Debt to Equity Ratio (DER), Total Asset Turn Over

(TATO), dan Return On Asset (ROA). Penelitian ini mengkaji empat

analisis rasio tersebut pada perusahaan perbankan yang tercermin dalam

laporan keuangan perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia antara tahun 2005-2008.

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dalam suatu penelitian adalah untuk

memberikan petunjuk tentang bagaimana suatu penelitian diukur.

Variabel yang dipergunakan dalam penelitian ini terdiri dari dua macam

variabel. Yaitu variabel independen (bebas) dan variabel dependen

(terikat).

Adapun definisi secara operasional dari setiap variabel yang

3.1.1. Variabel Terikat atau Dependen Variabel (Return Saham/Y)

Alasan orang berinvestasi adalah memperoleh keuntungan. Suatu

hal yang wajar jika investor menuntut tingkat return tertentu atas dana

yang diinvestasikan (Tandelilin, 2001:5). Saham suatu perusahaan bisa

dinilai dari pengembalian (return) yang diterima oleh pemegang saham

dari perusahaan yang bersangkutan. Return saham dihitung dengan cara

mengurangkan harga penutupan saham pada periode tertentu dengan

harga penutupan saham pada periode sebelumnya. Harga saham yang

digunakan merupakan harga penutupan akhir tahun pada periode tahun

2004-2008. Rumus return saham yang digunakan adalah sebagai berikut :

Rt =

Rt = Return Saham

Pt = Harga Saham Waktu Tertentu

Pt-1 = Harga Saham Periode Sebelumnya

(Jogiyanto, 2003:110).

3.1.2. Variabel Bebas atau Independen Variabel 1) Current Ratio/CR (X1)

Current Ratio yaitu kemampuan perusahaan membayar hutang

yang harus segera dipenuhi dengan aktiva lancar (Riyanto 1982:266).

aktiva lancar dengan hutang lancar. Perhitungan didapat dengan

rumus sebagai berikut :

CR =

2) Debt to Equity Ratio/DER (X2)

Debt to Equity Ratio menggambarkan perbandingan antara

total utang dengan total ekuitas perusahaan yang digunakan sebagai

sumber pendanaan usaha. Menurut Horne dan Wachoviz (1998:145)

dalam Suharli (2005), Debt to Equity Ratio merupakan perhitungan

sederhana yang membandingkan total hutang perusahaan dari modal

pemegang saham. Rasio dapat dihitung dengan rumus :

DER =

3) Total Asset Turn Over/TATO (X3)

Rasio ini dimaksudkan untuk mengukur sampai seberapa

besar efektivitas perusahaan dalam mengerjakan sumber-sumber

dananya. Total Assets Turn Over menunjukkan tingkat efisiensi

penggunaan keseluruhan aktiva perusahaan di dalam menghasilkan

volume penjualan tertentu (Syamsudin, 1985:56). Rasio dapat

dihitung dengan rumus :

TATO =

Return On Asset adalah rasio keuangan perusahaan yang

berhubungan dengan aspek earning atau profitabilitas. Return On

Asset berfungsi untuk mengukur efektifitas perusahaan dalam

menghasilkan laba dengan memanfaatkan aktiva yang dimiliki. Rasio

ini dapat diperoleh dengan rumus :

ROA =

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi adalah jumlah dari keseluruhan objek yang

karakteristiknya hendak diduga. Populasi merupakan himpunan individu, unit, unsur, elemen, yang memiliki ciri atau karakteristik yang sama.

Populasi penelitian ini adalah 30 perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia tahun 2004 – 2008.

3.2.2. Sampel

Sampel adalah sebagian dari populasi yang karakteristiknya hendak

diselidiki dan dianggap bisa mewakili keseluruhan populasi. Sampel

perusahaan yang digunakan dalam penelitian ini dipilih secara purposive

sampling dari seluruh perusahaan perbankan di Bursa Efek Indonesia.

Metode purposive sampling yaitu metode pengumpulan anggota sampel

berdasarkan pertimbangan tertentu (Sugiyono, 2007:78). Kreteria yang

a. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode

2004 – 2008.

b. Perusahaan perbankan yang sahamnya aktif diperdagangkan di Bursa

Efek Indonesia sejak tahun 2004 – 2008.

c. Perusahaan perbankan yang menerbitkan laporan keuangan tahunan,

pada tahun 2005–2008 serta memiliki data lengkap terkait

variabel-variabel yang dibutuhkan dalam penelitian ini.

d. Perusahaan perbankan yang mempunyai data return saham pada

tahun 2005-2008.

Dalam penelitian ini sampel ditetapkan 15 perusahaan perbankan

yang namanya telah terdaftar di Bursa Efek Indonesia dari tahun 2004.

1. PT Bank Artha Graha Internasional Tbk

2. PT Bank Central Asia Tbk

3. PT Bank CIMB Niaga Tbk

4. PT Bank Danamon Tbk

5. PT Bank Eksekutif Internasional Tbk

6. PT Bank ICB Bumiputera Indonesia Tbk

7. PT Bank Mandiri (Persero) Tbk

8. PT Bank Negara Indonesia (Persero) Tbk

9. PT Bank Nusantara Parahyangan Tbk

10.PT Bank OCBC NISP Tbk

12.PT Bank Permata Tbk

13.PT Bank Rakyat Indonesia (Persero) Tbk

14.PT Bank Swadesi Tbk

15.PT Bank Victoria Internasional Tbk

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang dipergunakan dalam penelitian ini adalah data

sekunder. Data sekunder adalah data yang pengumpulannya diusahakan

oleh pihak lain atau pihak kedua, ketiga, dan seterusnya. Misal laporan

keuangan perusahaan. Dalam penelitian ini data sekunder tersebut berupa

laporan keuangan yaitu neraca, laporan laba rugi tahun 2005-2008

perusahaan perbankan yang diperoleh dari Indonesian Capital Market

Directory.

3.3.2. Sumber Data

Sumber data yang diperlukan dalam penelitian ini berasal dari

Indonesian Capital Market Directory dan website Bursa Efek Indonesia

(www.idx.co.id) yaitu laporan keuangan berupa neraca, dan laporan laba

rugi tahun 2005-2008.

Metode yang digunakan dalam pengumpulan data adalah metode

dokumentasi, yaitu metode pengumpulan data yang dilakukan dengan

cara menggandakan arsip dan catatan perusahaan yang ada.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Teknik Analisis

Teknik analisis yang digunakan adalah analisis regresi linier

berganda. Analisis regresi linier berganda bertujuan untuk mengetahui

variabel bebas (independent variabel) terhadap variabel terikat

(dependent variabel).

Model regresi linier berganda yang digunakan adalah sebagai berikut :

Y = 0 + 1X1 + 2X2 + 3X3 + 4X4 + ei

Keterangan :

Y = Rerurn Saham

0 = Konstanta

1, 2, 3, 4 = Koefisien Regresi

X1 = Current Ratio (CR)

X2 = Debt to Equity Ratio (DER)

X3 = Total Asset Turnover (TATO)

X4 = Return On Asset (ROA)

ei = Variabel Pengganggu

Analisis ini digunakan untuk melihat signifikansi antara koefisien

regresi secara individual, yaitu untuk melihat pengaruh variabel

independen terhadap variabel dependen secara parsial. Langkah-langkah

sebagai berikut:

1. HO : i = 0 → tidak terdapat pengaruh yang signifikan antara variabel

bebas (X) terhadap variabel terikat (Y).

Ha : i ≠ 0 → terdapat pengaruh yang signifikan antara variabel bebas

(X) terhadap variabel terikat (Y).

2. Mencari nilai thitung dengan menggunakan rumus :

t hit =

Keterangan :

i = koefisien regresi

Se = standar eror

Tingkat signifikan 10% (0,10), = = 0,05. Dengan

pengujian dua arah. Degree of Freedom (df) = n – k – 1

Dimana :

n = jumlah pengamatan

k = jumlah variabel bebas

3. Kriteria uji–t

a) Ho diterima

Jika -t tab ≤ t hit≤ t tab

Jika t hit < -t tab atau t hit > t tab

3.5. Asumsi Klasik

Menurut Gujarati (1995) bahwa dalam analisis linier berganda

perlu menghindari penyimpangan asumsi klasik supaya tidak timbul

masalah dalam penggunaan analisis regresi linier berganda.

Persamaan regresi tersebut harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan uji-F tidak boleh

bias. Untuk menghasilkan keputusan yang BLUE harus memenuhi tiga

asumsi yang tidak boleh dilanggar, yaitu :

a. Tidak boleh ada multikoliniearitas

b. Tidak boleh ada autokorelasi

c. Tidak boleh ada heteroskedastisitas

3.5.1. Multikoliniearitas

Adalah suatu keadaan dimana antar variabel independen yang

terdapat dalam model regresi memiliki hubungan yang sempurna atau

mendekati sempurna (koefisien korelasinya tinggi atau bahkan 1).

Adanya multikoliniearitas menyebabkan standar eror cenderung semakin

besar dengan meningkatnya tingkat korelasi antar variabel dan standar

eror menjadi sangat sensitif terhadap perubahan data. Diperlukan

multikolinieritas. Beberapa metode untuk menguji gejala multikolinieritas

sebagai berikut :

1. Melihat korelasi antar variabel bebas, jika korelasi antar variabel

melebihi 0,50 diduga terdapat gejala multikoliniearitas.

2. Melihat pada nilai Variance Inflation Factor (VIF), jika nilai VIF

kurang dari 10 maka tidak terdapat multikolinieritas.

3. Koefisien determinasi (R2) tinggi, uji parsial tidak satupun yang

signifikan.

3.5.2. Autokorelasi

Autokorelasi dapat didefinisikan sebagai korelasi antar data

observasi yang diurutkan berdasarkan urutan waktu (data time series)

atau data yang diambil pada waktu tertentu (data cross section), (Gujarati,

1995:201). Uji autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linier ada korelasi antara kesalahan pengganggu pada

periode t-1 (sebelumnya).

Identifikasi ada tidaknya gejala autokorelasi dapat dilihat dengan

menghitung nilai Durbin Watson dengan rumus :

d =

Keterangan :

d = nilai Durbin Watson

et–1 = residual peridoe t–1

3.5.3. Heteroskedastisitas

Uji heteroskedastisitas adalah untuk melihat apakah terdapat

ketidaksamaan varians dari residual satu ke pengamatan yang lain. Model

regresi yang memenuhi persyaratan adalah di mana terdapat kesamaan

varians dari residual satu pengamatan ke pengamatan yang lain tetap atau

disebut homoskedastisitas. Persoalaan heteroskedastisitas sering terjadi

pada data Cross Section (elemen/anggota populasi pada suatu saat

tertentu dan mempunyai karakteristik yang berbeda.

Cara mengidentifikasi heteroskedastisitas dengan menggunakan

Uji Rank Spearman antara residual dengan seluruh variabel bebas

(Gujarati, 1995:188). Rumus uji Rank Spearman :

rs = 1 – 6

Keterangan :

di = selisih ranking standar deviasi (S) dan ranking nilai mutlak eror

N = banyaknya sampel

3.6. Uji Normalitas

Pengujian normalitas data penelitian adalah untuk menguji apakah

atau tidak normal. Model regresi yang baik adalah memiliki distribusi

normal atau mendekati normal. Untuk mendeteksi normalitas dapat

dilakukan dengan uji statistik. Test statistik yang digunakan adalah

Kolmogorov Smirnov test, yaitu perbandingan antara distribusi frekuensi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Gambaran Umum Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia

merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial

Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu

didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah

kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan

dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan,

bahkan pada beberapa periode kegiatan pasar modal mengalami

kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang

dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada

pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan

operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal

pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami

pertumbuhan seiring dengan berbagai insentif dan regulasi yang

dikeluarkan pemerintah.

Secara singkat, tonggak perkembangan pasar modal di Indonesia

14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di

Batavia oleh Pemerintah Hindia Belanda.

1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan

Bursa Efek di Semarang dan Surabaya.

Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek

di Semarang dan Surabaya ditutup.

1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang

Dunia II.

1952 : Bursa Efek di Jakarta diaktifkan kembali dengan

Undang-Undang Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri

kehakiman (Lukman Wiradninata) dan Menteri keuangan (Prof. Dr.

Sumitro Djojohadikusumo). Instrumen yang diperdagangkan :

Obligasi Pemerintah Republik Indonesia (1950).

1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek

semakin tidak aktif.

1956 – 1977 : Perdagangan di Bursa Efek vakum.

10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden

Soeharto. Bursa Efek Jakarta dijalankan dibawah BAPEPAM (Badan

Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai

HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga

ditandai dengan go public PT Semen Cibinong sebagai emiten

1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten

hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen

perbankan dibandingkan instrumen Pasar Modal.

1987 : Ditandai dengan hadirnya paket Desember 1987 (PAKDES

87) yang memberikan kemudahan bagi perusahaan untuk melakukan

penawaran umum dan investor asing menanamkan modal di

Indonesia.

1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal

diluncurkan. Pintu Bursa Efek Jakarta terbuka untuk asing. Aktivitas

bursa terlihat meningkat.

2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan

dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE),

sedangkan organisasinya terdiri dari broker dan dealer.

Desember 1988 : Pemerintah mengeluarkan Paket Desember 88

(PAKDES 88) yang memberikan kemudahan perusahaan untuk go

public dan beberapa kebijakan lain yang positif bagi pertumbuhan

pasar modal.

16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan

dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek

Surabaya.

13 Juli 1992 : Swastanisasi Bursa Efek Jakarta. BAPEPAM berubah

menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati