PENGARUH CURRENT RATIO, DEBT TO EQUITY RATIO,

TOTAL ASSET TURN OVER DAN RETURN ON ASSET

TERHADAP HARGA SAHAM

SKRIPSI

Diajukan Sebagai Salah Satu Syarat untuk Menyelesaikan Program Sarjana – Program Studi Manajemen

Diajukan Oleh:

EMIN MUHAMAD MUHAEMIN

NIM : 111521900

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI BISNIS DAN ILMU SOSIAL

UNIVERSITAS PELITA BANGSA

i

PENGARUH CURRENT RATIO, DEBT TO EQUITY RATIO,

TOTAL ASSET TURN OVER DAN RETURN ON ASSET

TERHADAP HARGA SAHAM

(Studi Kasus Pada Perusahaan Pertambangan Sub Batu bara

Yang Terdaftar Di BEI Tahun 2014-2018)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat untuk Menyelesaikan Program Sarjana – Program Studi Manajemen

Diajukan Oleh:

EMIN MUHAMAD MUHAEMIN

NIM : 111521900

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI BISNIS DAN ILMU SOSIAL

UNIVERSITAS PELITA BANGSA

NIM : 111521900

Menyatakan dengan sesungguhnya bahwa skripsi yang saya ajukan ini adalah hasil karya sendiri. Hasil karya

ffi dfuampaikan

untuk mendapatkan gelar pada Program Sarjana Manajemen. Karyaini adalah

milik

saya, karena itu pertanggung jawabannya berada di pundak saya. Apabila dikemudian hari temyata pernyataanini tidak

benar, maka Saya bersedia untukditi{au

dan menerima sanksi sebagaimana mestinya.NIM:

111521900Nama

NIM

Angkatan/Kelas Konsentrasi Judul Skripsi

EMIN MUHAMAD MUHAEMIN 111521900

2015 /D3

KEUANGAN

PENGARUH CURRENT RATIO, DEBT TO EQUITY

RATIO, TOTAL ASSET TURN OVER DAN RETURN ON ASSET TERHADAP HARGA SAHAM

(Studi Kasus Pada Perusahaan Pertambangan Sub Batu bara Yang Terdaftar Di BEI Tahun 2014-2018)

111

Bekasi, 11 Oktober 2019 Menyetujui, Dosen Pembimbing

Preatmi Nurastuti., SE., MM

BEI Tahun 2014-2018)

EMIN MUHAMAD MUHAEMIN NIM : 111521900

Telah dipertahankan di depan dewan penguji pada hari Kamis tanggal 17 Oktober tahun 2019 dan dinyatakan telah memenuhi syarat untuk diterima

sebagai Skripsi Program Studi Manajemen Fakultas Ekonomi Bisnis Dan Ilmu Sosial Universitas Pelita Bangsa.

Ketua Tim Penguji

Nama : Elsye Fatmawati., S.E.,M.M. NIDN : 0409097907

Anggota Tim Penguji I

Nama : Adibah Yahya., S.E.,M.M. NIDN : 0414068102

Anggota Tim Penguji II

Nama : Preatmi Nurastuti S.E.,M.M. NIDN : 0404046508

Menyetujui,

Ka. Prodi Manajemen

Yunita Ramadhani RDS., S.E., M.Sc.

NIDN : 0406068402 lV TandaTangan

OJ�

. �-·\

... . Tanda Tangan Ta�Dekan Fakultas Ekonomi Bisnis dan Ilmu Sosial

Preatmi Nurastuti S.E.,M.M.

v

ABSTRAK

PENGARUH CURRENT RATIO, DEBT TO EQUITY RATIO, TOTAL ASSET TURN OVER DAN RETURN ON ASSET TERHADAP HARA SAHAM.

(Studi Kasus Pada Perusahaan Pertambangan Sub Batu Bara Yang Terdaftar Di BEI Tahun 2014-2018)

Oleh

EMIN MUHAMAD MUHAEMIN NIM : 111521900

Penelitian ini bertujuan untuk mengetahui pengaruh rasio keuangan terhadap harga saham perusahaan pertambangn sub Batu Bara yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2014-2018 secara parsial. Rasio keuangan yang diteliti antara lain: Current Ratio (CR), Debt to Equity Ratio (DER), Total Asset TurnOver (TATO) dan Return On Assets (ROA).

Populasi dalam penelitian ini adalah perusahaan pertambangn sub Batu Bara yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2014-2018. Sampel penelitian sebanyak 12 perusahaan pertambangn sub Batu Bara yang diperoleh dengan teknik purposive sampling. Teknik pengumpulan data yang digunakan adalah dokumentasi, pengumpulan data sekunder dan metode kepustakaan. Metode analisis data yang digunakan adalah regresi data panel, sementara uji hipotesis menggunakan uji beda (Uji t) untuk menguji pengaruh variabel secara parsial dengan tingkat signifikansi 5%.

Berdasarkan hasil Uji t, dapat disimpulkan bahwa secara parsial hanya variabel ROA saja yang berpengaruh positif signifikan terhadap harga saham dengan nilai signifikasi 0,12%, sedangkan variabel CR, DER dan TATO tidak berpengaruh signifikan terhadap harga saham karena memiliki nilai signifikasi lebih dari 5%. Hasil uji derajat determinasi (Adjusted R Square) dalam model regresi data panel adalah sebesar 0,1419. Hal ini menunjukkan bahwa besar pengaruh variabel independen yaitu CR, DER, TATO dan ROA terhadap variabel dependen (Harga Saham) sebesar 14,19% sedangkan sisanya sebesar 85,81% dipengaruhi oleh faktor-faktor lain di luar penelitian.

Kata Kunci : Current Ratio, Debt to Equity Ratio, Total Assset TurnOver, Return On Asset, Harga Saham.

vi

ABSTRACT

THE EFFECT OF CURRENT RATIO, DEBT TO EQUITY RATIO, TOTAL ASSET TURN OVER AND RETURN ON ASSETS ON STOCK PRIVATE. (Case Study of Sub Coal Mining Companies Registered on the Indonesia Stock

Exchange in 2014-2018) By

EMIN MUHAMAD MUHAEMIN NIM : 111521900

This study aims to determine the effect of financial ratios on the share prices of coal mining companies listed on the Indonesia Stock Exchange (IDX) in 2014-2018 partially. The financial ratios studied include: Current Ratio (CR), Debt to Equity Ratio (DER), Total Asset Turnover (TATO) and Return On Assets (ROA).

The population in this study is the coal sub mining companies listed on the Indonesia Stock Exchange (IDX) in 2014-2018. The research sample of 12 sub-coal mining companies obtained by purposive sampling technique. Data collection techniques used are documentation, secondary data collection and library methods. The data analysis method used is panel data regression, while the hypothesis test uses a different test (t test) to test the effect of variables partially with a significance level of 5%.

Based on the results of the t test, it can be concluded that only partially the ROA variable has a significant positive effect on stock prices with a significance value of 0.12%, while the CR, DER and TATO variables have no significant effect on stock prices because they have a significance value of more than 5% . The test results of the degree of determination (Adjusted R Square) in the panel data regression model amounted to 0.1419. This shows that the influence of independent variables namely CR, DER, TATO and ROA on the dependent variable (Share Price) is 14.19% while the remaining 85.81% is influenced by other factors outside the study.

Keywords: Current Ratio, Debt to Equity Ratio, Total Assets Turnover, Return On Assets, Stock Prices.

vii

KATA PENGANTAR

Alhamdulilah, puji syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Current Ratio, Debt To Equity Ratio, Total Asset Turn Over Dan Return On Asset Terhadap Hara Saham. (Studi Kasus Pada Perusahaan Pertambangan Sub Batu Bara Yang Terdaftar Di Bei Tahun 2014-2018).”

Skripsi ini disusun sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) Fakultas Ekonomi Bisnis dan Ilmu Sosial Jurusan Manajemen Universitas Pelita Bangsa.

Penulis menyadari bahwa tersusunnya skripsi ini tidak terlepas dari bantuan, petunjuk, bimbingan, saran serta fasilitas dari berbagai pihak. Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak H. M. Mardiyana M.M. selaku Pembina Yayasan Pelita Bangsa. 2. Ibu. Dr. Anna Wulandari. selaku Ketua Yayasan Pelita Bangsa.

3. Bapak Hamzah Muhammad Mardi Putra, S.K.M., M.M, selaku Rektor Universitas Pelita Bangsa.

4. Ibu Preatmi Nurastuti S.E., M.M. selaku Dekan Fakultas Ekonomi Bisnis dan Ilmu Sosial Universitas Pelta Bangsa.

5. Ibu Yunita Ramadhani Ratnaningsih DS, S.E., M.Sc. selaku Ketua Program Studi Manajemen Universitas Pelita Bangsa.

6. Ibu Preatmi Nurastuti., SE., MM selaku Dosen pembimbing skripsi yang dengan sabar memberikan bimbingan dalam penyusunan skripsi.

7. Ibu Lisa Kustina, S.E., MBA. Selaku Dosen Pembimbing Akademik yang telah membimbing penulis dari semester awal hingga selesainya studi yang penulis tempuh.

8. Keluarga besar tercinta yang senantiasa memberikan do’a dan dukungan untuk penulis.

9. Istri tercinta Ani Nurseptiani yang selalu menemani dan mendukung dalam segala hal termasuk menyelesaikan skripsi.

viii

10. Anak pertamaku tercinta yang baru lahir Muhammad Gaishan Kareem yang secara tidak langsung memberikan motivasi dan kekuatan.

11. Rekan-rekan mahasiswa Fakultas Manajemen dan Ilmu Sosial Universitas Pelita Bangsa.

12. Ugi Sugiarto, Jajang, Enjang Subakti, yang senantiasa mendorong penulis agar skripsi ini selesai tepat waktu.

13. Pihak lain yang penulis tidak dapat sebutkan satu persatu.

Penulis menyadari bahwa masih terdapat kekurangan dalam penulisan skripsi ini. Penulis mengharapkan kritik dan saran yang bersifat membangun guna menyempurnakan skripsi ini sehingga dapat dijadikan sebagai referansi untuk penelitian selanjutnya. Semoga skripsi ini bermanfaat bagi semua pihak yang membutuhkan.

Bekasi, 17 Oktober 2019

ix

DAFTAR ISI

Hal.

Halaman Judul ... i

Surat Pernyataan ... ii

Lembar Persetujuan Skripsi ... iii

Lembar Pengesahan Skripsi ... iv

Abstak ... v

Abstract ... vi

Kata Pengantar ... vii

Daftar Isi ... ix

Daftar Tabel ... xii

Daftar Gambar ... xiii

Daftar Lampiran ... xiv

BAB I : PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

1.4.1 Manfaat Teoritis / Akademik ... 8

1.4.2 Manfaat Praktis / Empiris ... 9

1.5 Sistematika Penulisan ... 9

BAB II : KAJIAN PUSTAKA 2.1 Kajian Teori ... 11

2.1.1 Definisi Rasio Keuangan ... 11

2.1.1.1 Rasio Likuiditas ... 14

2.1.1.2 Rasio Solvabilitas / Leverage ... 15

2.1.1.3 Rasio Aktivitas ... 17

2.1.1.4 Rasio Profitabilitas ... 19

x

2.1.2.1 Jenis-Jenis Saham ... 22

2.1.2.2 Harga saham ... 23

2.2 Penelitian Terdahulu ... 24

2.3 Hipotesis ... 29

BAB III : METODOLOGI PENELITIAN 3.1 Jenis Penelitian ... 36

3.2 Tempat dan Waktu ... 36

3.3 Kerangka Konsep ... 37

3.3.1 Desain Penelitian ... 37

3.3.2 Desain Operasional ... 39

3.4 Populasi dan Sampel ... 40

3.4.1 Populasi ... 40

3.4.2 Sampel ... 40

3.5 Metode Pengumpulan Data ... 42

3.6 Metode Analisa Data ... 43

3.6.1 Analisis Statistik Deskriptif ... 44

3.6.2 Estimasi Model ... 44

3.6.2.1 Model Common Effect ... 44

3.6.2.2 Model Fixed Effect ... 45

3.6.2.3 Model Random Effect ... 45

3.6.3 Pemilihan Model ... 46

3.6.3.1 Uji Chow ... 46

3.6.3.2 Uji Hausman ... 47

3.6.3.3 Uji Lagrage Multiplier (LM) ... 47

3.7 Uji Hipotesis ... 48

3.7.1 Uji t-test ... 49

3.7.2 Koefisien Determinasi (Uji R2) ... 51

BAB IV : GAMBARAN UMUM OBYEK PENELITIAN 4.1 Sejarah dan Profil Obyek Penelitian ... 52

xi

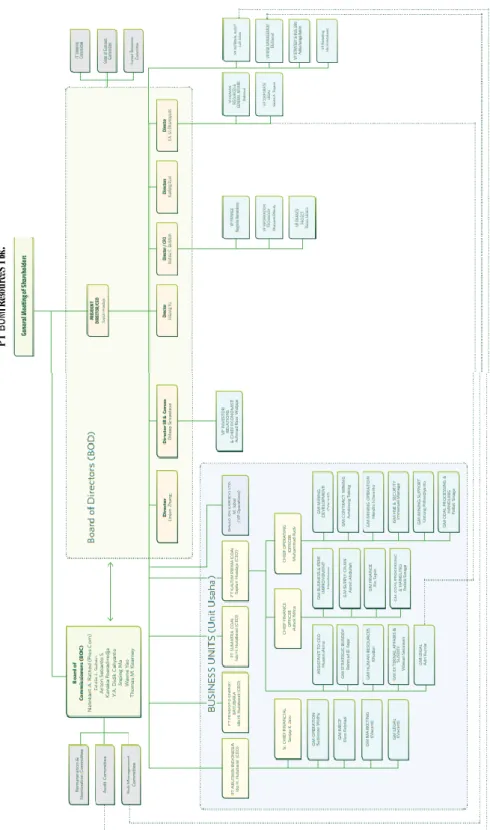

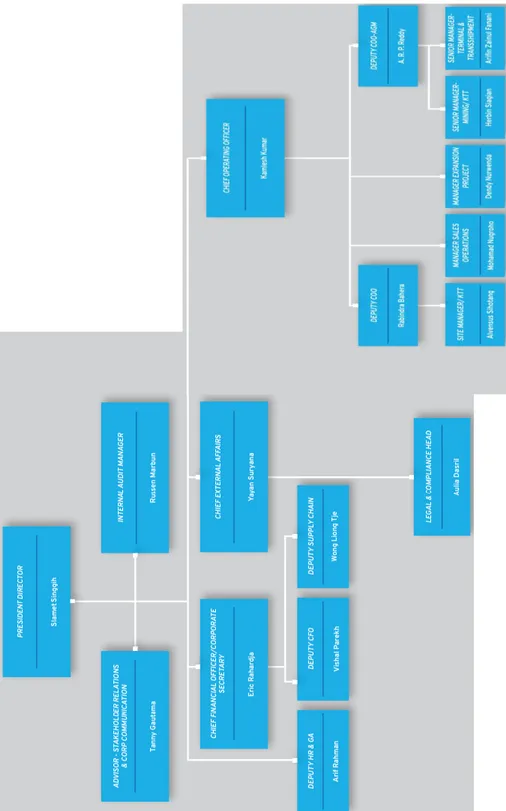

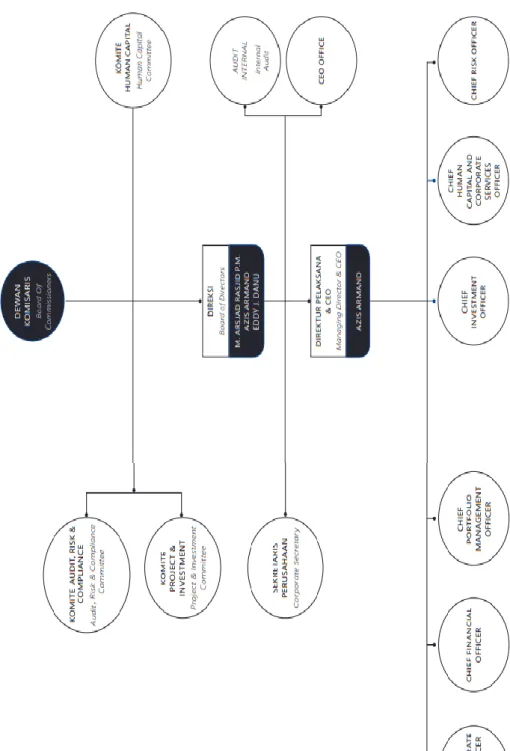

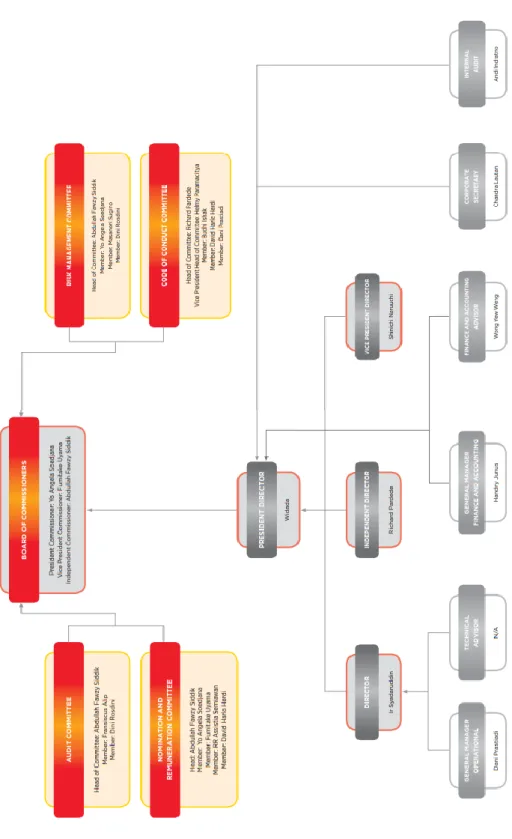

4.2 Struktur Organisasi Obyek Penelitian ... 62

4.3 Kegiatan Operasional Obyek Penelitian ... 74

BAB V : HASIL PENELITIAN 5.1 Analisis Data Panel ... 84

5.1.1 Uji Statistik Deskriptif ... 84

5.2 Analisis Pemilihan Model ... 86

5.2.1 Uji Chow ... 86

5.2.2 Uji Hausman ... 87

5.3 Estimasi Model Regresi Data Panel ... 88

5.3.1 Hasil Random Effect Model ... 89

5.4 Uji Hipotesis ... 90

5.4.1 Uji Parsial (Uji t) ... 90

5.4.2 Koefisien Determinasi (R2) ... 93 5.5 Interpretasi Data/Pembahasan ... 94 BAB VI : PENUTUP 6.1 Kesimpulan ... 99 6.2 Saran ... 100 Daftar Pustaka ... 101 Lampiran ... 104

xii

DAFTAR TABEL

No. Judul Tabel Hal.

1.1 Harga Saham Batu Bara Di BEI 2014-2018 ... 2

3.1 Jadwal Kegiatan Penelitian ... 36

3.2 Operasional Variabel X ... 39

3.3 Proses Seleksi Sampel Berdasarkan Kriteria ... 41

3.4 Daftar Sampel Penelitian ... 42

5.1 Hasil Uji Statistik Deskriptif ... 84

5.2 Hasil Uji Chow ... 87

5.3 Hasil Uji Hausman ... 88

5.4 Hasil Uji Random Effect ... 89

5.5 Hasil Uji t ... 91

5.6 Ringkasan Hasil Uji Hipotesis ... 93

xiii

DAFTAR GAMBAR

No. Judul Gambar Hal.

3.1 Kerangka Konsep ... 37

4.1 Struktur Organisasi PT. Adaro Energy Tbk ... 62

4.2 Struktur Organisasi PT. Bumi Resourcs Tbk ... 63

4.3 Struktur Organisasi PT. Baramulti Suksessarana Tbk ... 64

4.4 Struktur Organisasi PT Delta Dunia Makmur Tbk ... 65

4.5 Struktur Organisasi PT. Harum Energy Tbk ... 66

4.6 Struktur Organisasi PT. Indika Energy Tbk ... 67

4.7 Struktur Organisasi PT. Indo Tambangraya Megah Tbk ... 68

4.8 Struktur Organisasi PT. Resource Alam Indonesia Tbk ... 69

4.9 Struktur Organisasi PT. Mitrabara Adiperdana Tbk ... 70

4.10 Struktur Organisasi PT. Samindo Resources Tbk ... 71

4.11 Struktur Organisasi PT. Bukit Asam Tbk ... 72

xiv

DAFTAR LAMPIRAN

Hal LAMPIRAN 1 Hasil Perhitungan Variabel ... 106 LAMPIRAN 2 Output Eviews 10 Setelah Transformasi Data ... 108 LAMPIRAN 3 Tabel T Titik Persentase Distribusi T (Df = 41-80) ... 113

1

BAB I

PENDAHULUAN

1.1 Latar BelakangIndonesia adalah salah satu produsen dan eksportir batubara terbesar di dunia. Sejak tahun 2005, ketika melampaui produksi Australia, Indonesia menjadi eksportir terdepan batubara thermal. Porsi signifikan dari batubara thermal yang diekspor terdiri dari jenis kualitas menengah (antara 5100 dan 6100 cal/gram) dan jenis kualitas rendah (di bawah 5100 cal/gram) yang sebagian besar permintaannya berasal dari Cina dan India. Berdasarkan informasi yang disampaikan oleh Kementerian Energi dan Sumber Daya Mineral Indonesia, cadangan batubara Indonesia diperkirakan habis kira-kira dalam 83 tahun mendatang apabila tingkat produksi saat ini diteruskan. (indonesia-investments.com, April 2018)

Sejak awal tahun 1990an, ketika sektor pertambangan batubara dibuka kembali untuk investasi luar negeri, Indonesia mengalami peningkatan produksi, ekspor dan penjualan batubara dalam negeri. Namun penjualan domestik agak tidak signifikan karena konsumsi batubara dalam negeri relatif sedikit di Indonesia. Dalam beberapa tahun terakhir terjadi peningkatan penjualan batubara domestik yang pesat karena pemerintah Indonesia berkomitmen terhadap program energi ambisiusnya (menyiratkan pembangunan berbagai pembangkit listrik, yang sebagian besar menggunakan batubara sebagai sumber energi karena Indonesia memiliki cukup banyak

cadangan batubara), dampaknya harga saham pertambangan batubara meningkat. (indonesia-investments.com, April 2018)

Pada kenyataannya Harga Saham di pasar bursa tidak selalu meningkat, adakalanya pula menurun. Tergantung pada kekuatan permintaan dan penawaran. Di pasar modal, terjadinya fluktuasi harga saham tersebut menjadikan bursa efek menarik bagi beberapa kalangan pemodal (investor). Disisi lain, kenaikan dan penurunan harga saham bisa terjadi karena faktor fundamental, psikologis, maupun eksternal. Terdapat beberapa faktor makro yang mempengaruhi aktivitas investasi saham di BEI, di antaranya adalah tingkat inflasi, tingkat suku bunga, nilai kurs valuta asing, dan lainnya. Tingginya tingkat inflasi dapat berakibat pada pergerakan indeks harga saham di BEI. ( jitunews.com, Juli 2015 ). Berikut sampling Harga Saham batu bara yang terdaftar di Bursa Efek periode 2014-2018.

Tabel 1.1

Harga Saham Batu Bara Di BEI 2014-2018 Harga Saham Penutupan (Rp)

No NAMA EMITEN 2014 2015 2016 2017 2018 1 ADRO 1,040 515 1,695 1,860 1,215 2 PTBA 2,500 4,525 12,500 2,460 4,300 3 BUMI 80 50 278 270 103 4 DOID 193 54 510 715 525 5 HRUM 1,660 675 2,140 2,050 1,400 6 INDY 510 110 705 3,060 1,585 7 ITMG 15,375 5,725 16,875 20,700 20,250 8 KKGI 201 420 1,500 324 354 9 BSSR 1,200 1,110 1,410 2,100 2,340 10 MBAP 1,310 1,115 2,090 2,900 2,750 11 MYOH 458 525 630 700 1,045 12 PTRO 925 290 720 1,660 1,785

Tabel 1.1 menunjukan bahwa dari kedua belas sub sektor Batu Bara yang terdaftar di BEI hampir semua Harga Saham mengalami fluktuasi (perubahan harga) dari tahun ke tahun. Saham yang berpotensi memberikan return yang tinggi juga berpotensi memiliki resiko yang tinggi. Maka sebelum berinvestasi investor perlu mempersiapkan dirinya untuk mendapatkan keuntungan yang besar atau bisa jadi mendapat kerugian yang besar pula.

Pada umumnya kebanyakan dari single investor / investor individu membeli saham di bursa efek menggunakan feeling, melihat berita tentang perusahaan dan bentuk paling umum dari menghasilkan return saham adalah melalui perdagangan pasar sekunder. Di pasar sekunder, investor dapat memperoleh pengembalian pasar saham dengan membeli saham dengan harga lebih rendah dan menjual dengan harga lebih tinggi (Economywatch.com, 2018). Namun bagi investor yang lebih berminat dan ingin mendapatkan keuntungan yang besar dari investasi saham dapat menggunakan dua metode untuk menganalisis dan menilai saham perusahaan yaitu menggunakan analisis fundamental dan teknikal.

Pada faktor fundamental dari laporan keuangan perusahaan yang dapat menjelaskan kekuatan dan kelemahan perusahaan diantaranya adalah rasio-rasio keuangan. Melalui rasio-rasio keuangan tersebut dapat dibuat dua perbandingan. Yang pertama yaitu dapat membandingkan rasio keuangan suatu perusahaan dari waktu ke waktu untuk mengamati kecenderungan (trend) yang sedang terjadi. Kedua, dapat membandingkan rasio keuangan sebuah perusahaan dengan perusahaan lain yang masih bergerak pada industri yang relatif sama dalam periode tertentu. Dalam analisis fundamental terdapat beberapa rasio keuangan

yang dapat mencerminkan kondisi keuangan dan kinerja suatu perusahaan. Hery (2017) mengemukakan bahwa rasio-rasio keuangan dikelompokkan ke dalam 5 kelompok dasar, yaitu likuiditas, solvabilitas, aktivitas, profitabilitas dan penilaian pasar.

Pada penelitian ini peneliti menggunakan faktor fundamental yaitu rasio likuiditas, rasio aktivitas, rasio leverage dan rasio likuiditas. Rasio likuiditas digunakan untuk mengevaluasi kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Rasio aktivitas mengukur seberapa efektif perusahaan telah mengelola aktiva- aktivanya. Rasio leverage menggambarkan seberapa jauh sebuah perusahaan menggunakan pendanaan melalui utang (Brigham dan Houston, 2015). Rasio Profitabilitas digunakan untuk mengukur efektifitas manajemen yang dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan. (Nasarudin& Fauzan, 2014)

Perusahaan yang digunakan peneliti adalah perusahaan pertambangan khususnya sub-sektor pertambangan batubara yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-2018. Peneliti memilih untuk meneliti perusahaan pertambangan batubara yang terdaftar di Bursa Efek Indonesia karena melalui Bursa Efek Indonesia peneliti dapat memperoleh laporan keuangan dan data perusahaan pertambangan batubara yang diperlukan dalam penelitian, khususnya yang menjadi objek penelitian secara lengkap. Selain itu alasan pemilihan sampel perusahaan pertambangan yang terdaftar dalam BEI adalah karena sektor pertambangan merupakan sektor yang memiliki nilai kapitalisasi yang cukup besar dibanding sektor lain sehingga membuat sektor pertambangan ini merupakan sektor yang kuat dan diminati investor saat ini. Pernyataan ini diperkuat oleh

statement dari Direktur Penilaian BEI Samsul Hidayat, yakni dua sektor tercatat

peningkatan kinerja cukup tinggi adalah pertambangan dan agrikultur. Samsul juga memaparkan peningkatan laba kumulatif tercatat pada sub-sektor pertambangan batubara. Sebagai contoh, PT Bayan Resources Tbk (BYAN) mencatat peningkatan kinerja yang signifikan dengan laba sebesar US$55,97 juta pada kuartal pertama 2017 dibandingkan rugi bersih sebesar US$1,3 juta pada periode sama tahun lalu (Bareksa.com, 2017).

Namun pada tahun 2015 merupakan tahun terburuk bagi sektor pertambangan dikarenakan adanya penurunan harga komoditas sebesar 25% dibandingkan tahun sebelumnya. Sedangkan pada April 2016, kapitalisasi pasar perusahaan pertambangan yang tercatat di Bursa Efek Indonesia meningkat sebesar 23% yang sejalan dengan kenaikan harga sejumlah komoditas empat bulan pertama tahun 2016. (Pwc.com, 2016).

Meningkatnya harga komoditas pada era 2000-an menghasilkan keuuntungan yang signifikan untuk perusahaan-perusahaan yang bergerak di dalam ekspor batubara. Kenaikan harga komoditas ini sebagian besar dipicu oleh pertumbuhan ekonomi di negara-negara berkembang. Kendati begitu, situasi yang menguntungkan ini berubah pada saat terjadi krisis keuangan global pada tahun 2008 ketika harga-harga komoditas menurun begitu cepat. Namun, penurunan aktivitas ekonomi global telah menyebabkan penurunan tajam harga batubara dari awal tahun 2011 sampai tengah 2016 (Indonesia Investment.com 2017).

Beberapa penelitian tentang pengaruh kinerja keuangan terhadap Harga Saham telah dilakukan oleh para peneliti sebelumnya. Penelitian Irawati Junaeni (2017) yang berjudul “Pengaruh EVA, ROA, DER dan TATO terhadap

Harga Saham pada Perusahaan Makanan dan Minuman di BEI Tahun 2010-2014”, menemukan hasil yang menunjukan bahwa variabel EVA, ROA, DER dan TATO tidak berpengaruh signifikan terhadap harga saham. Sedangkan menurut penelitian Albertha W. Hutapea, Ivonne S. Saerang dan Joy E. Tulung (2017) yang berjudul “Pengaruh ROA, NPM, DER dan TATO terhadap Harga Saham Industri Otomotif dan Komponen di BEI Tahun 2012-2016”, berdasarkan hasil pengujian bahwa secara parsial hanya DER dan TATO yang berpengaruh signifikan terhadap Harga Saham, sedangkan ROA dan NPM tidak berpengaruh signifikan terhadap Harga Saham. Secara simultan ROA, NPM, DER dan TATO berpengaruh terhadap Harga Saham.

Beberapa peneliti lain juga meneliti mengenai pengaruh kinerja keuangan terhadap Harga Saham, diantaranya Raghilia Amanah, Dwi Atmanto, dan Devi Farah Azizah (2012) yang berjudul “Pengaruh Rasio Likuiditas Dan Rasio Profitabilitas Terhadap Harga Saham (Studi Pada Perusahaan Indeks Lq45 Periode 2008-2012)”, hasil penelitian menunjukkan variabel CR dan ROA berpengaruh signifikan terhadap Harga Saham. Sedangkan variabel Quick Ratio tidak berpengaruh terhadap harga saham. Penelitian Cristin Oktavia Tumandung, Sri Murni dan Dedy N. Baramuli (2017) dengan judul “Analisis Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bei Periode 2011 – 2015 ”, menunjukan bahwa ROE dan DER yang berpengaruh signifikan terhadap harga saham, sedangkan CR dan TATO tidak berpengaruh terhadap Harga Saham.

Berdasarkan latar belakang masalah yang telah diuraikan diatas, ditemukan ketidak konsistenan hasil penelitian terdahulu. Maka penelitian ini bermaksud untuk menganalisis rasio-rasio perusahaan yang terdiri dari Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR) dan Total Asset Turn Over (TATO) terhadap Harga Saham dan diantara variabel-variabel tersebut manakah yang paling berpengaruh signifikan terhadap Harga Saham. Oleh karena itu, maka perlu dilakukan penelitian tentang “Pengaruh Debt To Equity Ratio (DER), Current Ratio (CR), Total Asset Turn Over (TATO) Dan Return On Asset (ROA) Terhadap Harga Saham (Studi Kasus Pada Perusahaan Pertambangan Sub Batu Bara Yang Terdaftar di BEI 2014-2018)”

Kata Kunci : Return on Asset (ROA), Debt to Equity Ratio (DER), Current Ratio (CR),Total Asset Turn Over (TATO), Harga Saham.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah dalam penelitian ini yaitu :

1. Apakah Debt to Equiti Ratio (DER) berpengaruh terhadap Harga Saham pada perusahaan sub sektor Batu Bara yang terdaftar di BEI tahun 2014-2018 ?

2. Apakah Current Ratio (CR) berpengaruh terhadap Harga Saham pada perusahaan sub sektor Batu Bara yang terdaftar di BEI tahun 2014-2018? 3. Apakah Rasio Total Asset trun Over (TATO) berpengaruh terhadap Harga

Saham pada perusahaan sub sektor Batu Bara yang terdaftar di BEI tahun 2014-2018 ?

4. Apakah Return On Asset (ROA) berpengaruh terhadap Harga Saham pada perusahaan sub sektor Batu Bara yang terdaftar di BEI tahun 2014-2018 ? 1.3 Tujuan Penelitian

Berdasarkan identifikasi masalah yang telah diuraikan di atas, maka tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh Debt to Equiti Ratio (DER) terhadap Harga Saham pada perusahaan sub sektor Batu Bara yang terdaftar di BEI tahun 2014-2018.

2. Untuk mengetahui pengaruh Current Ratio (CR) terhadap Harga Saham pada perusahaan sub sektor Batu Bara yang terdaftar di BEI tahun 2014-2018.

3. Untuk mengetahui pengaruh Total Asset trun Over (TATO) terhadap Harga Saham pada perusahaan sub sektor Batu Bara yang terdaftar di BEI tahun 2014-2018.

4. Untuk mengetahui pengaruh Return On Asset (ROA) terhadap Harga Saham pada perusahaan sub sektor Batu Bara yang terdaftar di BEI tahun 2014-2018

1.4 Manfaat Penelitian

1.4.1 Manfaat Teoritis / Akademik

Penelitian ini diharapkan dapat dijadikan sebagai media untuk belajar memecahkan permasalahan secara ilmiah dan penerapan ilmu serta teori-teori yang telah diperoleh selama perkuliahan. Selain itu, penelitian ini ditujukan sebagai syarat dalam menyelsaikan perkuliahan keuangan yang

ditempuh. Penelitian ini juga diharapkan dapat menambah ilmu pengetahuan dibidang keuangan dan dapat dijadikan sebagai bahan acuan untuk melaksanakan penelitian selanjutnya.

1.4.2 Manfaat Praktis / Empiris 1. Bagi Perusahaan

Dengan penelitian ini diharapkan dapat memberikan gambaran serta masukan pada manajemen perusahaan agar mampu meningkatkan nilai perusahaan

2. Bagi Pihak Lain

Penelitian ini diharapkan dapat digunakan sebagai sumber referensi dan pengetahuan bagi rekan-rekan mahasiswa maupun penelitian selanjutnya yang ingin melakukan penelitian mengenai manajemen keuangan secara umum.

1.5 Sistematika Penulisan

Sistematika penulisan skripsi yang akan dilakukan peneliti berdasarkan pada aturan sistematika yang sudah ditetapkan oleh Program Studi Manajemen Universitas Pelita Bangsa (Surya Bintarti, 2015:38-48), dapat diuraikan sebagai berikut :

Bab I : Pendahuluan, dimana pada bab ini menjelaskan tantang latar belakang, perumusan masalah, tujuan penelitian, manfaat/kegunaan penelitian dan sistematika penulisan skripsi.

Bab II : Kajian Pustaka, dimana pada bab ini menjelaskan tentang landasan teori meliputi pengertian variabel terikat dan variabel bebas

yang digunakan dalam penelitian, selanjutnya menjelaskan tentang penelitian terdahulu yang relevan dan hipotesis.

Bab III : Metodologi penelitian, dimana pada bab ini menjelaskan tentang jenis penelitian, tempat dan waktu penelitian, kerangka konsep yang meliputi desain penelitian dan deskripsi operasional variabel penelitian, selanjutnya menjelaskan tentang populasi dan sampel, metode pengumpulan data, metode analisis data yang meliputi tahap pengolahan data kuantitatif dan tahap pengujian instrumen penelitian.

Bab IV : Gambaran umum obyek penelitian, dimana pada bab ini menjelaskan tentang gambaran umum dari obyek penelitian yang meliputi profil, sejarah, operasional, selanjutnya menjelaskan tentang struktur organisasi yang terdiri dari gambar struktur organisasi dan lainnya.

Bab V : Hasil penelitian, dimana pada bab ini menjelaskan tentang hasil analisis data meliputi analisis statistik deskriptif, analisis regresi data panel, dan uji hipotesis, dijelaskan pula interprteasi data/pembahasan. Bab VI : Penutup, pada bab ini menjelaskan kesimpulan dan saran bagi

11

BAB II

KAJIAN PUSTAKA

2.1

K

ajian TeoriLandasan teori adalah landasan berpikir yang tepat sebagai pendukung dan penguat proses penyelesaian masalah dari penelitian yang bersangkutan. (Wagiran, 2013:76)

2.1.1 Definisi Rasio Keuangan

Rasio keuangan dapat memberikan gambaran baik atau buruknya posisi keuangan suatu perusahaan, baik buruknya suatu perusahaan dapat diukur dari prestasi perusahaan yang dapat digambarkan di dalam laporan keuangan. Untuk dapat menilai prestasi dapat dilakukan dengan cara membandingkan laporan keuangan di periode sebelumnya dengan periode saat ini. Dapat juga dilakukan dengan cara membandingkan rasio keuangan beberapa perusahaan yang sejenis, sehingga dapat diketahui kinerja perusahaan apakah baik atau buruk.

Rasio keuangan merupakan suatu perhitungan rasio dengan menggunakan laporan keuangan yang berfungsi sebagai alat ukur dalam menilai kondisi keuangan dan kinerja perusahaan. Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan antara satu pos laporan kuangan dengan pos lainnya yang mempunyai hubungan yang relefan dan signifikan. Perbandingan dapan dilakukan antara satu pos dengan pos lainnya dalam satu laporan keuangan atau antar pos ada di antara laporan keuangan. (Hery,2016:138).

Definisi rasio keuangan menurut Mia Lasmi Wardiah (2017:136) merupakan perhitungan rasio dengan menggunakan laporan keuangan yang dapat berfungsi sebagai alat ukur dalam menilai kinerja perusahaan.

Sedangkan Pengertian Rasio Keuangan menurut Irham Fahmi (2012:107) adalah Rasio keuangan atau financial ratio ini sangat penting gunanya untuk melakukan analisa terhadap kondisi keuangan perusahaan. Bagi investor jangka pendek dan menengah pada umumnya lebih banyak tertarik kepada kondisi keuangan jangka pendek dan kemampuan perusahaan untuk membayar dividen yang memadai. Informasi tersebut dapat diketahui dengan cara lebih sederhana yaitu dengan menghitung rasio-rasio keuangan yang sesuai dengan keinginan.

Dari pengertian di atas dapat disimpulkan bahwa rasio keuangan merupakan suatu perhitungan matematis yang dilakukan dengan cara membandingkan beberapa pos atau komponen tertentu dalam laporan keuangan yang memiliki hubungan untuk kemudian ditujukan untuk menunjukan perubahan dalam kondisi keuangan sebuah perusahaan.

Pada umumnya rasio keuangan dikelompokkan menjadi lima menurut Hery (2016:142), yaitu :

1. Rasio Likuiditas. Rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo. Rasio ini diperlukan untuk kepentingan analisis kredit atau analisis risiko keuangan. Rasio likuiditas terdiri atas : Current Ratio, Quick Ratio/Acid Test Ratio dan Cash Ratio. 2. Rasio Solvabilitas (Leverage). Rasio yang menggambarkan

kemampuan perusahaan dalam memenuhi seluruh kewajibannya. Rasio ini sama halnya dengn rasio likuiditas, diperlukan untuk kepentingan analisis kredit atau analisis risiko kuangan. Rasio ini terdiri dari : Debt Ratio, Debt to Equity Ratio, Long Term Debt to Equty Ratio, Time Interest Earned Ratio dan Operating Income to Liabilities.

3. Rasio Aktivitas. Rasio ini digunakan untuk mengukur tingkat efesiensi atas pemanfaatan sumber daya yang dimiliki perusahaan atau untuk menilai kemampuan perusahaan dalam menjalankan aktivitasnya sehari-hari. Rasio ini terdiri dari : Accunts Receivable Trun ver, Inventory Trun Over, Working Capital Trun Over, Fixed Assets Trun Over dan Total Assets Trun Over.

4. Rasio Profitabilitas. Rasio yang menggambarkan kemampuan perusahaan dalam menghasilkan laba. Rasio ini dibedakan atas dua jenis, yaitu Rasio Tingkat Pengembalian atas Investasi yang terdiri atas : Return on Assets dan Return on Equity. Rasio Kinerja Operasi yang terdiri atas : Gross Profit Margin, Operating Profit Margin dan Net Profit Margin.

5. Rasio Penilaian/Rasio Ukur Pasar. Rasio yang digunakan untuk mengestimasi nilai intristik perusahaan (nilai saham). Rasio ini terdiri atas : Earnings Per Share, Price Earnings Ratio, Dividend Yeald, Dividend Payout Ratio dan Price to Book Value Ratio.

Dari jenis-jenis rasio diatas hanya empat rasio yang digunakan di dalam penelitian ini. Rasio-rasio yang dipilih antara lain rasio likuiditas, rasio solvabilitas / leverage, rasio aktivitas dan rasio profitabilitas. 2.1.1.1 Rasio Likuiditas

Rasio likuiditas merupakan rasio yang menunjukan kemampuan perusahaan dalam memenuhi kewajiban atau membayar utang jangka pendeknya. Dengan kata lain, rasio likuiditas adalah rasio yang dapat digunakan untuk mengukur sampai seberapa jauh tingkat kemampuan perusahaan dalam melunasi kewajiaban jangka pendeknya yang akan jatuh tempo. ( Hery, 2016:149)

Fahmi (2014:69) menjelaskan bahwa likuiditas adalah Kemampuan suatu perusahaan memenuhi kewajiban jangka pendeknya secara tepat waktu.

Menurut Wardiyah (2017:123) rasio likuiditas adalah rasio yang menggambarkan kemapuan peruahaan dalam memenuhu kewajibannya yang akan jatuh tempo. Rasio yang umum digunakan adalah rasio lancar (current ratio) dan rasio cepat (quick ratio).

Dalam penelitian ini Rasio Likuiditas diproxykan oleh Current Ratio (CR) dengan rumus:

Rasio lancar (current ratio) merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban

𝐂𝐮𝐫𝐫𝐞𝐧𝐭 𝐑𝐚𝐭𝐢𝐨 (𝐂𝐑) =𝐀𝐤𝐭𝐢𝐯𝐚 𝐋𝐚𝐧𝐜𝐚𝐫 𝐔𝐭𝐚𝐧𝐠 𝐋𝐚𝐧𝐜𝐚𝐫

jangka pendeknya yang segera jatuh tempo dengan menggunakan total aset lancar yang tersedia. Dengan kata lain, rasio lancar ini menggambarkan seberapa besar jumlah ketersediaan aset lancar yang dimiliki perusahaan dibandingkan dengan total kewajiban lancar. Oleh sebab itu, rasio lancar dihitung sebagai hasil bagi antara total aset lancar dengan total kewajiban lancar. (Hery, 2016:152)

Aset lancar adalah kas dan aset lainnya yang diharapkan akan dapat dikonversi menjadi kas, dijual, atau dikonsumsi dalam waktu satu tahun atau dalam satu siklus operasi normal perusahaan, tergantung mana yang paling lama. Kas (cash on hand dan cash in bank ) merupakan aset yang paling likuid (lancar), lalun diikuti dengan investasi jangka pendek (surat-surat berharga), piutang usaha, piutang wesel, piutang lain-lain, persediaan, perlengkapan, biaya dibayar dimuka, dan aset lancar lainnya.

Kewajiban lancar adalah kewaiban yang diperkirakan akan dibayar dengan menggunakan aset lancar atau menciptakan kewajibna lancar lainnya dan harus segera dilunasi dalam jangka satu tahun atau dalam satu siklus operasional perusahaan, tergantung mana yang paling lama. Kewajiban lancar pada umumnya mencakup berbagai pos, yaitu utang usaha, utang wesel jangka pendek, beban yang masih harus dibayar dan bagian utang jangka panjang yang lancar.

2.1.1.2 Rasio Solvabilitas / Leverage

Rasio solvabilitas atau rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aset perusahaan dibiayai

dengan utang.Dengan kata lain, rasiosolvabilitas atau rasio leverage merupakan rasio yang digunakan untuk mengukur seberapa besar beban untang yang harus ditanggung perusahaan dalam rangka pemenuhan aset. (Hery, 2016:162)

Wardiyah (2017:106) menjelaskan bahwa rasio solvabilitas atau rasio leverage merupakan rasio untuk mengukur seberapa besar kemampuan perusahaan memenuhi semua kewajiban finansial jangka pendek.

Berdasarkan pendapat para ahli yang disebutkan di atas, maka penulis dapat menyimpulkan bahwa rasio solvabilitas atau leverage digunakan sebagai alat untuk mengukur sejauh mana kemampuan suatu emiten dalam memenuhi semua kewajiban jangka panjangnya, khususnya jika sewaktu-waktu perusahaan tersebut harus dilikuidasi. Dalam penelitian ini Rasio Leverage diproxykan oleh Debt to Equity Rasio (DER) dirumuskan dengan :

Rumus Perhitungan :

Debt to Equity Ratio =

Total Hutang Total Ekuitas

Rasio utang terhadap aset merupakan rasio yang digunakan untuk mengukur perbandingan antara total utang dengan total aset.dengan kata lain,rasio ini di gunakan untuk alat ukur seberapa besar aset prusahaan di biayai oleh utang atau seberapa besar utang prusahaan berpengaruh terhadap biaya aset. (Hery, 2016:166)

2.1.1.3 Rasio Aktivitas

Rasio aktivitas merupaka rasio yang digunakan untuk mengukur efektivitas prusahaan dalam menggunakan aset yang di milikinya,termasuk untuk mengukur tingkat efesiensi perusahaan dalam memanfatkan sumberdaya yang ada. Rasio ini juga digunakan untuk menilai kemampuan perusahaan dalam melaksanakan aktifitas sehari-hari. (Hery, 2016:178)

Wardiyah (2017:107) menjelaskan tentang rasio aktivitas merupakan rasio untuk mengukur seberapa efektif seberapa perusaahan dalam memanfaatkan sumberdaya yang dimilikinya.

Rasio aktivitas adalah rasio aktivitas yang menunjukan bagaimana sumber daya telah dimanfaatkan secara optimal, kemudian dengan cara membandingkan rasio aktivitas , maka dapat diketahui tingkat efesiensi perusahaan dalam industry (Agus Sartono, 2012:118).

Sedangkan menurut Van Horne Wachowicz dalam Dewi Fitriasari dan Deny Arnos Kway (2012:212) : “Rasio aktivitas (activity ratio) adalah rasio yang mengukur seberapa efektif perusahaan menggunakan berbagai aktivanya”.

Rasio ini sering digunakan karena mencakup keseluruhan. Tanpa mempersoalkan jenis usaha apapun, Total Asset Turn Over (TATO) menggambarkan seberapa besar dukungan semua aktiva yang dimiliki untuk memperoleh penjualan, semakin besar nilai penjualan maka semakin besar pula laba yang didapatkan. Dengan demikian,

meningkatkan nilai Total Asset Trun Over maka laba perusahaanpun akan meningkat.

Dalam rasio-rasio aktivitas, analisa dapat dilakukan dengan menggunakan rasio sebagai berikut:

1. Perputaran piutang (Receivable Turn Over), posisi piutang dan taksiran waktu pengumpulannya dapat dinilai dengan menghitung tingkat perputaran piutang turn over receivable yaitu, dengan membagi total penjualan kredit neto dengan piutang rata-rata Munawir (2012:75)

2. Perputaran persediaan (Inventory Turn Over), menunjukkan seberapa cepat perputaran persediaan dalam siklus produksi normal. Semakin cepat perputarannya semakin baik karena dianggap kegiatan penjual berjalan cepat (Harahap,2011:308).

3. Perputaran modal kerja (Working Capital Turn Over), merupakan salah satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selam periode tertentu (Kasmir,2013:182).

4. Fixed Assets Turn Over, rasio yang digunakan untuk mengukur berapa kali dana yang ditanamkan dalam aktiva tetap berputar satu periode (Kasmir, 2013:184)

5. Total Assets Turn Over, menunjukan bagaimana efektivitas perusahaan menggunakan keseluruhan aktiva untuk menciptakan penjualan dan mendapatkan laba (Agus Sartono, 2012:120)

𝑻𝒐𝒕𝒂𝒍 𝑨𝒔𝒔𝒆𝒕 𝑻𝒓𝒖𝒏 𝑶𝒗𝒆𝒓 = 𝑷𝒆𝒏𝒋𝒖𝒂𝒍𝒂𝒏 (𝑺𝒂𝒍𝒆𝒔) 𝑻𝒐𝒕𝒂𝒍 𝑨𝒌𝒕𝒊𝒗𝒂 (𝑻𝒐𝒕𝒂𝒍 𝑨𝒔𝒔𝒆𝒕𝒔)

Dalam penelitian ini metode yang digunakan untuk mengukur solvabilitas adalah Total asset turn over (TATO). Semakin besar rasio ini semakin baik yang berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba dan menunjukan semakin efesien penggunaan keseluruhan aktiva dalam menghasilkan penjualan. Dengan kata lain jumlah aset yang lama dapat memperbesar volume penjualan apabila asset turn overnya ditingkatkan atau diperbesar.

2.1.1.4 Rasio Profitabilitas

Profitabilitas merupakan kemampuan perusahaan untuk mendapatkan laba (keuntungan) dalam suatu periode tertentu. Profitabilitas menggambarkan kemampuan badan usaha untuk menghasilkan laba dengan menggunakan seluruh modal yang dimiliki. Rasio profitabilitas mengukur seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan

Munawir (2010:70) mengungkapkan bahwa : “ Rasio profitabilitas yaitu rasio yang menunjukkan kemampuan perusahaan dalam mencetak laba. untuk para pemegang saham, rasio ini menunjukkan tingkat penghasilan mereka dalam berinvestasi”

Sedangkan menurut Agus Sartono (2010:122) : “rasio profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri”.

Ada beberapa pengukuran kinerja terhadap profitabilitas perusahaan dimana masing-masing pengukuran dihubungkan dengan volume penjualan, total asset dan modal sendiri. Profitabilitas keuangan perusahaan di deskripsikan dalam bentuk laporan laba-rugi yang merupakan bagian dari laporan keuangan yang dapat digunakan oleh semua pihak yang berkepentingan untuk membuat keputusan ekonomi. Berdasarkan laporan keuangan yang diterbitkan perusahaan, selanjutnya dapat di gali informasi mengenai posisi keuangan perusahaan, struktur permodalan, aliran kas, kinerja keuangan dan informasi lain yang mempunyai relevansi dengan laporan keuangan perusahaan.

Tujuan penggunaan profitabilitas bagi perusahaan, maupun bagi pihak luar perusahaan yaitu :

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2. Menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Menilai perkembangan laba dari waktu ke waktu.

4. Menilai besarnya laba bersih sesudah pajak dengan modal sendiri. 5. Mengukur produktivitas dari seluruh dana perusahaan yang

digunakan baik modal pinjaman maupun modal sendiri.

Laba yang di capai sesuai target dapat memberikan kesejahteraan bagi stakeholder, dapat meningkatkan mutu produk serta dapat

digunakan untuk melakukan investasi baru. Oleh karena itu, manajemen perusahaan dalam praktiknya dituntut harus mampu untuk memenuhi target yang telah di tetapkan. Untuk mengukur tingkat keuntungan perusahaan, digunakan rasio profitabilitas.

Dalam penelitian kali ini, penulis menggunakan ROA sebagai alat ukur profitabilitas. Return on asset (ROA) merupakan teknik analisis yang umum digunakan oleh pemilik perusahaan untuk mengukur seberapa efektif atas dana yang diinvestasikan dalam aktiva untuk menghasilkan keuntungan. Rasio pengembalian atas aset mengukur efektivitas keseluruhan dalam menghasilkan laba melalui aktiva yang tersedia dan kemampuan perusahaan untuk memperoleh laba dari modal yang diinvestasikan.

Menurut Agus Sartono (2010:122) ROA dapat dihitung menggunakan rumus :

Nilai ROA yang semakin mendekati angka 1, berarti semakin baik profitabilitas perusahaan karena setiap asset yang ada dapat menghasilkan laba.

2.1.2 Pengertian Saham

Saham merupakan tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan, selembar saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemiliknya

𝑹𝒆𝒕𝒖𝒓𝒏 𝑶𝒏 𝑨𝒔𝒔𝒆𝒕(𝑹𝑶𝑨) =𝑳𝒂𝒃𝒂 𝑩𝒆𝒓𝒔𝒊𝒉 𝑺𝒆𝒕𝒆𝒍𝒂𝒉 𝑷𝒂𝒋𝒂𝒌 𝑻𝒐𝒕𝒂𝒍 𝑨𝒌𝒕𝒊𝒗𝒂

(berapapun porsinya/jumlahnya) dari suatu perusahaan yang menerbitkan kertas (saham) tersebut. (widyastuti Pratidina, 2010). Saham dapat didefenisikan sebagai surat berharga sebagai bukti penyertaan atau pemilikan maupun institusi dalam suatu perusahaan (Pandji Anoraga, 2011). Menurut Martalena & Malinda (2011) saham merupakan surat bukti tanda kepemilikan suatu perusahaan yang didalamnya tercantum nilai nominal, nama perusahaan, dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegang sahamnya. Menurut Susilo (2009) saham adalah sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas.

Menurut Fahmi (2014:270) saham adalah:

a. Tanda bukti penyertaan kepemilikan modal/dana pada suatu perusahaan. b. Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan pada setiap pemegangnya.

c. Persediaan yang siap untuk dijual (simpananan sejumlah barang mikik perusahaan yang siap dijual untuk di konsumsi atau di gunakan oleh konsumen)

2.1.2.1 Jenis-Jenis Saham

Jenis saham secara umum ada 2 (dua) macam jenis saham yang dikenal di pasar modal menurut Tandelilin (2010:32), yaitu :

1) Saham biasa (common stock) menyatakan kepemilikan suatu perusahaan. Saham biasa adalah sertifikat yang menunjukan bukti

kepemilikan suatu perusahaan.

2) Saham perefen (frefered stock) merupakan satu jenis sekuritas ekuitas yang berbeda dalam beberapa hal dengan saham biasa. 2.1.2.2 Harga saham

Harga saham adalah harga yang dibentuk dari hasil interaksi antara penjual dan pembeli yang dilatar belakangi oleh harapan terhadap profit perusahaan. Dalam aktifitas dipasar modal harga saham merupaka suatu yang penting bagi para investor untuk menentukan nilai perusahaan. Jika harga saham tinggi maka perusahaan dinilai baik, sedangkan jika harga saham turun maka kinerja perusahaan akan dinilai buruk, sehingga akan mempengaruhi keputusan investor dalam menanamkan modalnya (Susilawati, 2012). Harga pasar saham dapat terbentuk melalui mekanisme permintaan dan penawaran di pasar modal (Sartono, 2010). Harga saham adalah faktor yang membuat para investor menginvestasikan dananya di pasar modal dikarenakan dapat mencerminkan tingkat pengembalian modal. Pada prinsipnya, investor membeli saham adalah untuk mendapatkan dividen serta menjual saham tersebut pada harga yang lebih tinggi (capital gain). Para emiten yang dapat menghasilkan laba yang semakin tinggi akan meningkatkan tingkat kembalian yang diperoleh investor yang tercemin dari harga saham perusahaan tersebut (Dwiatma Patriaawan, 2011). Harga saham diartikan sebagai harga pasar (market value) yaitu harga saham yang ditemukan dan dibentuk oleh mekanisme pasar modal (Tumandung, dkk, 2017).

Harga saham adalah nilai nominal penutupan (closing price) dari penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas yang berlaku secara regular di pasar modal (Hardiansyah dan Anang, 2017).

2.2 Penelitian Terdahulu

Penelitian terdahulu merupakan hasil-hasil penelitian terdahulu yang memberikan informasi terkait dengan metode penelitian, hasil, pembahasan yang digunakan sebagai dasar perbandingan dengan penelitian yang dilakukan, penelitian terdahulu dari penelitian ini adalah sebagai berikut :

1. Yohanis Nuel (2015) melakukan penelitian berjudul “Pengaruh Rasio Likuiditas, Solvabilitas, Dan Profitabiltas Terhadap Harga Saham Perusahaan Sub Sektor Perkebunan Kelapa Sawit BEI” yang dipublikasikan pada eJournal Administrasi Bisnis; Vol. 3, No. 4; 2015 (ISSN : 2355-5408). Berdasarkan hasil analisis variabel CR, DER, dan ROE secara simultan tidak berpengaruh signifikan terhadap Harga Saham. Sedangkan secara parsial variabel DER berpengaruh signifikan terhadap Harga Saham dan CR, ROE tidak berpengaruh signifikan terhadap Harga Saham.

2. Irawati Junaeni (2017) melakukan penelitian berjudul “Pengaruh EVA, ROA, DER dan TATO terhadap Harga Saham pada Perusahaan Makanan dan Minuman di BEI Tahun 2010-2014” yang dipublikasikan pada Riset & Jurnal Akuntansi; Vol. 2, No 1; Agustus 2017 (ISSN : 2548-9224). Berdasarkan hasil penelitian bahwa secara parsial variabel EVA,

ROA, DER dan TATO tidak berpengaruh signifikan terhadap harga saham, sedangkan secara silmultan variabel EVA, ROA, DER dan TATO berpengaruh signifikan terhadap harga saham.

3. Siti Nur’aidawati (2018) melakukan penelitian berjudul “Pengaruh Cr, Tato, Der Dan Roa Terhadap Harga Saham Dan Dampaknya Pada Nilai Perusahaan ( Studi Kasus pada Sepuluh Bank Terbesar yang terdaftar di Bursa Efek Indonesia Periode Tahun 2011 – 2015 )” yang dipublikasikan pada Jurnal Sekuritas (Saham, Ekonomi, Keuangan dan Investasi ); Vol. 1, No 3; Maret 2018 (ISSN : 2581-2777). Berdasarkan hasil penelitian secara parsial CR, TATO, DER tidak berpengaruh terhadap Harga Saham, ROA berpengaruh terhadap Harga Saham. Sedangkan secara simultan CR, TATO, DER dan ROA berpengaruh terhadap Harga Saham.

4. Albertha W. Hutapea, Ivonne S. Saerang et.al (2017) melakukan penelitian berjudul “Pengaruh ROA, NPM, DER dan TATO terhadap Harga Saham Industri Otomotif dan Komponen di BEI Tahun 2012-2016” yang dipublikasikan pada Jurnal EMBA; Vol. 5, No. 2; Juni 2017 (ISSN : 2303-1174). Berdasarkan hasil penelitian secara parsial hanya DER dan TATO yang pengaruh signifikan terhadap Harga Saham sedangkan ROA dan NPM tidak berpengaruh signifikan terhadap Harga Saham. Secara simultan ROA, NPM, DER dan TATO berpengaruh terhadap Harga Saham.

5. Cristin Oktavia Tumandung, Sri Murni et.al (2017) melakukan penelitian berjudul “Analisis Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di BEI Periode 2011 – 2015” yang dipublikasikan pada Jurnal EMBA; Vol. 5, No. 2; Juni 2017 (ISSN 2303-1174). Berdasarkan hasil penelitian secara parsial ROE dan DER berpengaruh signifikan terhadap harga saham, sedangkan secara simultan CR, ROE, ROA dan TATO berpengaruh secara signifikan terhadap harga saham.

6. I G N Sudangga Adipalguna dan Anak Agung Gede Suarjaya (2016) melakukan penelitian berjudul “Pengaruh Likuiditas, Solvabilitas, Aktivitas, Profitabilitas, Dan Penilaian Pasar Terhadap Harga Saham Perusahaan Lq45 Di BEI Tahun 2012-2014” yang dipublikasikan pada E-Jurnal Manajemen Unud; Vol. 5, No. 12; 2016: 7638-7668 (ISSN: 2302-8912). Berdasarkan hasil pengujian secara parsial CR, DER, dan ROA tidak berpengaruh signifikan terhadap harga saham, TATO dan EPS berpengaruh positif signifikan terhadap harga saham.

7. Alvin Febianto (2015) melakukan penelitian berjudul “Pengaruh ROA, CR, DER, Dividen, Laba Bersih dan DPR Terhadap Harga Saham Syariah Pada Perusahaan Yang Terdaftar di JII Periode 2009-20014” pada karya ilmiah UIN Syarif Hidayatullah Jakarta. Berdasarkan hasil penelitian secara parsial DER, DPR berpengaruh signifikan terhadap harga saham, sedangkan ROA, CR, Dividen dan Laba Bersih tidak berpengaruh signifikan terhadap harga saham.

8. Abied Luthfi Safitri (2013) melakukan penelitian berjudul ”Pengaruh EPS, PER, ROA, DER dan MVA terhadap Harga Saham dalam Kelompok Jakarta Islamic Index Periode 2008-2011” yang dipublikasikan pada Jurnal Manajemen Analysis journal; Vol. 2, No. 2; 2013 (ISSN : 2252-6552). Berdasarkan hasil penelitian secara simultan EPS, PER, ROA, DER dan MVA berpengaruh terhadap Harga Saham. Sedangkan secara parsial EPS, PER dan MVA berpengaruh positif signifikan terhadap Harga Saham, ROA dan DER tidak berpengaruh signifikan terhadap Harga Saham.

9. I.T Suriadi dan I. Widjaja (2019) melakukan penelitian berjudul ”Pengaruh Earning Per Share (EPS), Debt To Equity Ratio (DER), Price Earning Ratio (PER), Return On Equity (ROE) terhadap Harga Saham Perusahaan Makanan dan Minuman di BEI Periode 2015-2017” yang dipublikasikan pada Jurnal Manajemen Bisnis dan Kewirausahaan; Vol. 10, No 2; 2019. Hasil penelitian menunjukkan secara simultan variabel EPS, DER, PER, ROE tidak berpengaruh signifikan terhadap harga saham. Sementara secara parsial EPS dan ROE berpengaruh signifikan terhadap harga saham.

10. Raghilia Amanah, Dwi Atmanto et.al (2014) melakukan penelitian berjudul “Pengaruh Rasio Likuiditas Dan Rasio Profitabilitas Terhadap Harga Saham (Studi Pada Perusahaan Indeks Lq45 Periode 2008-2012)” yang dipublikasikan pada Jurnal Administrasi Bisnis (JAB); Vol. 12, No 1; Juli 2014. Hasil penelitian menunjukan secara parsial

variable CR dan ROA berpengaruh signifikan terhadap harga saham, variabel Quick Ratio berpengaruh negatif dan signifikan terhadap harga saham.

11. Dheni Indra Kusuma (2018) melakukan penelitian berjudul “Pengaruh Rasio Keuangan, Economic Value Added, Market Value Added terhadap harga saham Perusahaan terindeks repindo 25” yang dipublikasikan pada Jurnal Kajian Bisnis; Vol. 26, No. 1; 2018. Hasil penelitian menunjukan Variabel DER, PER, EVA, dan MVA berpengaruh signifikan terhadap harga saham.

12. Yustina Wahyu Cahyaningrum & Tiara Widya Antikasari (2017) melakukan penelitian berjudul ” Pengaruh Earning Per Share, Price To Book Value, Return On Asset, Dan Return On Equity Terhadap Harga Saham Sektor Keuangan” yang dipublikasikan pada jurnal Jurnal Economia; Vol 13, No 2; Oktober 2017. Hasil penelitian menyimpulkan Variabel EPS, PBV, ROA dan ROE memiliki pengaruh signifikan terhadap harga saham secara simultan dan parsial.

13. Santi Octaviani Dahlia Komalasarai (2017) melakukan penelitian berjudul “Pengaruh Likuiditas, Profitabilitas, Dan Solvabilitas Terhadap Harga Saham (Studi Kasus Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia)” yang di publikasikan pada Jurnal Akutansi; Vol. 3. No. 2; Januari 2017. Hasil penelitian menyimpulkan Likuiditas tidak berpengaruh secara signifikan terhadap harga saham. Hal ini konsisten dengan penelitian yang dilakukan oleh

H1 :

Achmad Syaiful Susanto (2011) yang dalam penelitiannya menunjukan bahwa CR (Likuiditas) tidak berpengaruh signifikan terhadap harga saham.

14. Eka Wahyu Ningrum, Rony Malavia Mardani et.al (2018) melakukan penelitian yang berjudul “Pengaruh Rasio Likuiditas Dan Rasion Profitabilitas Terhadap Harga Saham (Studi Pada Perusahaan Manufaktur Subsektor Kimia Yang Terdaftar di BEI Periode 2015-2017)” yang dipublikasikan pada E–Jurnal Riset Manajemenprodi Manajemen Fakultas Ekonomi Unisma, 2018. Hasil penelitian menyimpulkan CR, QR, ROA berpengaruh negatif dan tidak signifikan terhadap harga saham. Sedangkan ROE berpengaruh positif dan signifikan terhadap harga saham..

2.3 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dinamakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum di dasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. (Bintarti, 2015:64)

Hipotesa dalam karya ilmiah ini, dengan judul Pengaruh Variabel DER, CR, TATO dan ROA Terhadap Harga Saham ditetapkan sebagai berikut :

Dinyatakan bahwa Current Ratio (CR) tidak berpengaruh signifikan terhadap harga saham, dimana dalam hipotesa ini didukung oleh peneliti terdahulu:

1. Siti Nur’aidawati (2018) melakukan penelitian berjudul “Pengaruh Cr, Tato, Der Dan Roa Terhadap Harga Saham Dan Dampaknya Pada Nilai Perusahaan ( Studi Kasus pada Sepuluh Bank Terbesar yang terdaftar di Bursa Efek Indonesia Periode Tahun 2011 – 2015 )” yang dipublikasikan pada Jurnal Sekuritas (Saham, EkonomiKeuangan dan Investasi ); Vol. 1, No 3; Maret 2018 (ISSN : 2581-2777). Berdasarkan hasil penelitian secara parsial CR, TATO, DER tidak berpengaruh terhadap Harga Saham, ROA berpengaruh terhadap Harga Saham. Sedangkan secara simultan CR, TATO, DER dan ROA berpengaruh terhadap Harga Saham.

2. I G N Sudangga Adipalguna dan Anak Agung Gede Suarjaya (2016) melakukan penelitian berjudul “Pengaruh Likuiditas, Solvabilitas, Aktivitas, Profitabilitas, Dan Penilaian Pasar Terhadap Harga Saham Perusahaan Lq45 Di BEI Tahun 2012-2014” yang dipublikasikan pada E-Jurnal Manajemen Unud; Vol. 5, No. 12; 2016: 7638-7668 (ISSN: 2302-8912). Berdasarkan hasil pengujian secara parsial CR, DER, dan ROA tidak berpengaruh signifikan terhadap harga saham, TATO dan EPS berpengaruh positif signifikan terhadap harga saham.

3. Raghilia Amanah, Dwi Atmanto et.al (2012) melakukan penelitian berjudul “Pengaruh Rasio Likuiditas Dan Rasio Profitabilitas Terhadap Harga Saham (Studi Pada Perusahaan Indeks Lq45 Periode 2008-2012)” yang dipublikasikan pada Jurnal Administrasi

H2 :

Bisnis (JAB); Vol. 12, No 1; Juli 2014. Hasil penelitian menunjukan secara parsial variable CR dan ROA berpengaruh signifikan terhadap harga saham, variabel Quick Ratio berpengaruh negatif dan signifikan terhadap harga saham.

Dinyatakan bahwa Debt to Equity Ratio (DER) berpengaruh signifikan terhadap harga saham, dimana dalam hipotesa ini didukung oleh peneliti terdahulu:

1. Albertha W. Hutapea, Ivonne S. Saerang et.al (2017) melakukan penelitian berjudul “Pengaruh ROA, NPM, DER dan TATO terhadap Harga Saham Industri Otomotif dan Komponen di BEI Tahun 2012-2016” yang dipublikasikan pada Jurnal EMBA; Vol. 5, No. 2; Juni 2017 (ISSN : 2303-1174). Berdasarkan hasil penelitian secara parsial hanya DER dan TATO yang pengaruh signifikan terhadap Harga Saham sedangkan ROA dan NPM tidak berpengaruh signifikan terhadap Harga Saham. Secara simultan ROA, NPM, DER dan TATO berpengaruh terhadap Harga Saham.

2. Yohanis Nuel (2015) melakukan penelitian berjudul “Pengaruh Rasio Likuiditas, Solvabilitas, Dan Profitabiltas Terhadap Harga Saham Perusahaan Sub Sektor Perkebunan Kelapa Sawit BEI” yang dipublikasikan pada eJournal Administrasi Bisnis; Vol. 3, No. 4; 2015 (ISSN : 2355-5408). Berdasarkan hasil analisis variabel CR, DER, dan ROE secara simultan tidak berpengaruh signifikan terhadap Harga Saham. Sedangkan secara parsial variabel DER

H3 :

berpengaruh signifikan terhadap Harga Saham dan CR, ROE tidak berpengaruh signifikan terhadap Harga Saham.

3. Irawati Junaeni (2017) melakukan penelitian berjudul “Pengaruh EVA, ROA, DER dan TATO terhadap Harga Saham pada Perusahaan Makanan dan Minuman di BEI Tahun 2010-2014” yang dipublikasikan pada Riset & Jurnal Akuntansi; Vol. 2, No 1; Agustus 2017 (ISSN : 2548-9224). Berdasarkan hasil penelitian bahwa secara parsial variabel EVA, ROA, DER dan TATO tidak berpengaruh signifikan terhadap harga saham, sedangkan secara silmultan variabel EVA, ROA, DER dan TATO berpengaruh signifikan terhadap harga saham.

Dinyatakan bahwa Total Aseet Trun Over (TATO) berpengaruh signifikan terhadap harga saham, dimana dalam hipotesa ini didukung oleh peneliti terdahulu:

1. I G N Sudangga Adipalguna dan Anak Agung Gede Suarjaya (2016) melakukan penelitian berjudul “Pengaruh Likuiditas, Solvabilitas, Aktivitas, Profitabilitas, Dan Penilaian Pasar Terhadap Harga Saham Perusahaan Lq45 Di BEI Tahun 2012-2014” yang dipublikasikan pada E-Jurnal Manajemen Unud; Vol. 5, No. 12; 2016: 7638-7668 (ISSN: 2302-8912). Berdasarkan hasil pengujian secara parsial CR, DER, dan ROA tidak berpengaruh signifikan terhadap harga saham, TATO dan EPS berpengaruh signifikan terhadap harga saham.

H4 :

2. Albertha W. Hutapea, Ivonne S. Saerang et.al (2017) melakukan penelitian berjudul “Pengaruh ROA, NPM, DER dan TATO terhadap Harga Saham Industri Otomotif dan Komponen di BEI Tahun 2012-2016” yang dipublikasikan pada Jurnal EMBA; Vol. 5, No. 2; Juni 2017 (ISSN : 2303-1174). Berdasarkan hasil penelitian secara parsial hanya DER dan TATO yang pengaruh signifikan terhadap Harga Saham, sedangkan ROA dan NPM tidak berpengaruh signifikan terhadap Harga Saham. Secara simultan ROA, NPM, DER dan TATO berpengaruh terhadap Harga Saham. 3. Siti Nur’aidawati (2018) melakukan penelitian berjudul “Pengaruh

Cr, Tato, Der Dan Roa Terhadap Harga Saham Dan Dampaknya Pada Nilai Perusahaan ( Studi Kasus pada Sepuluh Bank Terbesar yang terdaftar di Bursa Efek Indonesia Periode Tahun 2011 – 2015 )” yang dipublikasikan pada Jurnal Sekuritas (Saham, Ekonomi, Keuangan dan Investasi ); Vol. 1, No 3; Maret 2018 (ISSN : 2581-2777). Berdasarkan hasil penelitian secara parsial CR, TATO, DER tidak berpengaruh terhadap Harga Saham, ROA berpengaruh terhadap Harga Saham. Sedangkan secara simultan CR, TATO, DER dan ROA berpengaruh terhadap Harga Saham.

Dinyatakan bahwa Return On Asset (ROA) tidak berpengaruh signifikan terhadap harga saham, dimana dalam hipotesa ini didukung oleh peneliti terdahulu:

1. Alvin Febianto (2015) melakukan penelitian berjudul “Pengaruh ROA, CR, DER, Dividen, Laba Bersih dan DPR Terhadap Harga Saham Syariah Pada Perusahaan Yang Terdaftar di JII Periode 2009-20014” pada karya ilmiah UIN Syarif Hidayatullah Jakarta. Berdasarkan hasil penelitian secara parsial DER, DPR berpengaruh signifikan terhadap harga saham, sedangkan ROA, CR, Dividen dan Laba Bersih tidak berpengaruh signifikan terhadap harga saham. 2. Abied Luthfi Safitri (2013) melakukan penelitian berjudul

”Pengaruh EPS, PER, ROA, DER dan MVA terhadap Harga Saham dalam Kelompok Jakarta Islamic Index Periode 2008-2011” yang dipublikasikan pada Jurnal Manajemen Analysis journal; Vol. 2, No. 2; 2013 (ISSN : 2252-6552). Berdasarkan hasil penelitian secara simultan EPS, PER, ROA, DER dan MVA berpengaruh terhadap Harga Saham. Sedangkan secara parsial EPS, PER dan MVA berpengaruh positif signifikan terhadap Harga Saham, ROA dan DER tidak berpengaruh signifikan terhadap Harga Saham.

3. Siti Nur’aidawati (2018) melakukan penelitian berjudul “Pengaruh Cr, Tato, Der Dan Roa Terhadap Harga Saham Dan Dampaknya Pada Nilai Perusahaan ( Studi Kasus pada Sepuluh Bank Terbesar yang terdaftar di Bursa Efek Indonesia Periode Tahun 2011 – 2015 )” yang dipublikasikan pada Jurnal Sekuritas (Saham, Ekonomi, Keuangan dan Investasi ); Vol. 1, No 3; Maret 2018 (ISSN : 2581-2777). Berdasarkan hasil penelitian secara parsial CR, TATO, DER

tidak berpengaruh terhadap Harga Saham, ROA berpengaruh terhadap Harga Saham. Sedangkan secara simultan CR, TATO, DER dan ROA berpengaruh terhadap Harga Saham.

36

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian kuantitatif yang tergolong dalam Explanatory Research yaitu penelitian yang bertujuan untuk menjelaskan pengaruh variabel-variabel yang diteliti melalui pengujian hipotesis (Anshori & Iswati, 2009). Variabel yang mempengaruhi adalah variabel independen (bebas) yaitu Curren Ratio, Debt To Equity Ratio, Total Asset Turn Over dan Return On Asset. Sedangkan variabel yang dipengaruhi adalah variabel dependen (terikat) yaitu Harga saham.

3.2 Tempat dan Waktu

Penelitian ini dilakukan di Galeri Investasi Universitas Pelita Bangsa dengan mengunakan system informasi manajemen dalam situs resmi emiten http://www.idx.co.id dan waktu penelitian dilaksanakan pada bulan April sampai dengan Oktober 2019 dengan table sebagai berikut :

Tabel 3.1 Jadwal Penelitian

April Mei Juni Juli Agustur September Oktober Observasi Bimbingan Proposal Pengumpulan Data Pengerjaan Proposal Pengesahaan Proposal Bimbingan Skripsi Analisis Data Pengolahan Data Pengesahaan Penelitian Ujian Skrispsi Kegiatan Bulan

3.3 Kerangka Konsep 3.3.1 Desain Penelitian

Desain penelitian merupakan model atau metode yang digunakan peneliti untuk melakukan suatu penelitian yang memberikan arah terhadap jalannya penelitian. Desain penelitian ditetapkan berdasarkan tujuan dan hipotesis penelitian (Creswell, 2016).

Berdasarkan kajian teroritis dan penelitian terdahulu, maka hipotesa dalam penelitian ini sebagai berikut :

Likuiditas (CR) (X1) Aktivitas (TATO) (X3) Leverage (DER) (X2) Profitabilitas (ROA) (X4) Gambar 3.1 Kerangka Konsep H1 H3 H2 H4 Harga Saham (Y)

Kerangka konsep menjelaskan bahwa variabel independen dalam penelitian ini yaitu DER, CR, TATO dan ROA sedangkan variable depedennya yaitu Harga saham. Dapat ditarik Hipotesa sabagai berikut :

1. H1 = X1 Y : Siti Nur’aidawati, Jurnal Sekuritas (Saham, Ekonomi, Keuangan dan Investasi ). ISSN : 2581-2777 : Vol. 1, No 3; Maret 2018 (). I G N Sudangga Adipalguna dan Anak Agung Gede Suarjaya, E-Jurnal Manajemen Unud. ISSN: 2302-8912 : Vol. 5, No. 12; 2016: 7638-7668.

2. H2 = X2 Y : Albertha W. Hutapea, Ivonne S. Saerang et.al, Jurnal EMBA. ISSN : 2303-1174 : Vol. 5, No. 2; Juni 2017.

Yohanis Nuel, eJournal Administrasi Bisnis. ISSN : 2355-5408 : Vol. 3, No. 4; 2015. 3. H3 = X3 Y : I G N Sudangga Adipalguna dan Anak Agung

Gede Suarjaya, E-Jurnal Manajemen Unud. ISSN: 2302-8912 : Vol. 5, No. 12; 2016: 7638-7668.

Albertha W. Hutapea, Ivonne S. Saerang et.al, Jurnal EMBA. ISSN : 2303-1174 : Vol. 5, No. 2; Juni 2017.

4. H4 = X4 Y : Alvin Febianto, karya ilmiah UIN Syarif Hidayatullah Jakarta 2015.

Abied Luthfi Safitri, Jurnal Manajemen Analysis journal. ISSN : 2252-6552 :Vol. 2, No. 2; 2013.

3.3.2 Desain Operasional

Adapun definisi operasional Variabel dalam penelitian akan dijelaskan pada tabel berikut

Tabel 3.2

Operasional Variabel X

Variabel Indikator Definisi Indikator

Curren Ratio (X1) (Hery, 2016:152) 𝐶𝑅 = 𝐴𝑠𝑒𝑡 𝐿𝑎𝑛𝑐𝑎𝑟 𝐾𝑒𝑤𝑎𝑗𝑖𝑏𝑎𝑛 𝐿𝑎𝑛𝑐𝑎𝑟 Currn Ratio

merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh

tempo dengan

menggunakan total aset lancar yang tersedia. Debt to Equity Ratio (X2) (Hery, 2016:166) 𝐷𝐸𝑅 =𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔 𝑇𝑜𝑡𝑎𝑙 𝑀𝑜𝑑𝑎𝑙

Debt to Equity Ratio merupakan rasio yang berfungsi untuk mengetahui berapa bagian dari seteiap rupiah modal yang dijadikan sebagai jaminan utang. Total Asset Trun Over (X3) 𝑇𝐴𝑇𝑂 = 𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑅𝑎𝑡𝑎 − 𝑟𝑎𝑡𝑎 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

Total Asset Trun Over merupakan rasio yang digunakan untuk mengukur keefektifan total aset yang dimiliki