BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1 Kerangka Konsep

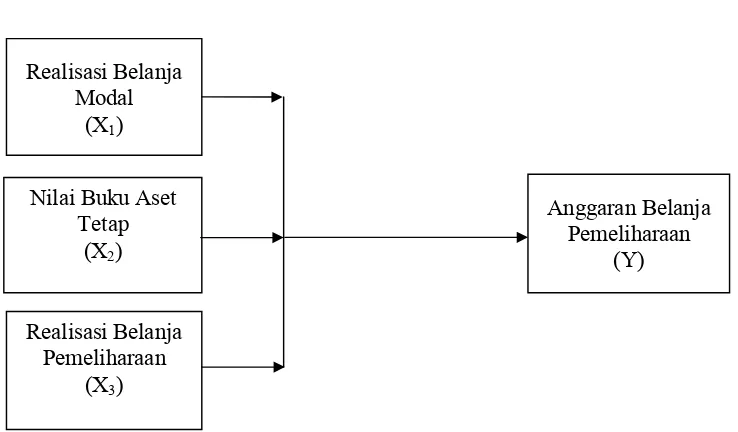

Kerangka konsep adalah gambaran keterkaitan variabel-variabel yang akan diteliti yaitu variabel independen dan variabel dependen. Berdasarkan rumusan masalah dan landasan teori, maka kerangka konsep yang akan diteliti ditunjukkan pada Gambar 3.1.

Gambar 3.1 Kerangka Konsep

Pada kerangka konsep di atas terdapat tiga variabel independen yaitu Realisasi Belanja Modal (X1), Nilai Buku Aset Tetap (X2), dan Realisasi Belanja

Pemeliharaan (X3) yang diduga akan mempengaruhi Anggaran Belanja

Pemeliharaan (Y) sebagai variabel dependen. Kerangka konsep menggambarkan pengaruh antara variabel independen terhadap variabel dependen. Berdasarkan

Variabel Independen Variabel Dependen

Realisasi Belanja Modal

(X1)

Nilai Buku Aset Tetap

(X2)

Realisasi Belanja Pemeliharaan

(X3)

Anggaran Belanja Pemeliharaan

teori dan penelitian yang telah dilakukan sebelumnya dapat diprediksi pengaruh antar variabel dalam penelitian ini sebagai berikut:

1. Pengaruh Realisasi Belanja Modal terhadap Anggaran Belanja

Pemeliharaan

Belanja modal adalah pos anggaran yang menampung alokasi untuk mengadakan/memperoleh suatu aset tetap dan kapitalisasi aset tetap. Dalam perencanaan jangka panjang, setiap pengadaan aset tetap harus mempertimbangkan fungsi aset tetap tersebut selama masa manfaatnya. Aset tetap merupakan aset berwujud yang usianya lebih dari satu tahun dan untuk mempertahankan agar aset tetap tersebut dapat berfungsi dengan baik, wajib dianggarkan belanja pemeliharaannya setiap tahun selama masa manfaatnya. Diduga, semakin besar realisasi belanja modal maka pemerintah daerah harus meningkatkan anggaran belanja pemeliharaan untuk dapat mempertahankan aset tetap sebagai hasil dari realisasi belanja modal tersebut dalam kondisi baik dan dapat dipergunakan. Dengan demikian, realisasi belanja modal berpengaruh positif terhadap anggaran belanja pemeliharaan.

2. Pengaruh Nilai Buku Aset Tetap terhadap Anggaran Belanja

Pemeliharaan

mengingat nilai buku aset tetap merupakan nilai sisa manfaat suatu aset tetap. Selain itu, penyajian nilai buku aset tetap di LKPD juga disandingkan dengan kondisi aset tetap tersebut sehingga dengan melihat nilai buku dan kondisi suatu aset tetap dapat ditentukan biaya pemeliharaan yang harus dialokasikan. Namun bukan hanya aset tetap yang kondisinya kurang baik atau rusak yang harus dianggarkan pemeliharaannya, melainkan seluruh aset tetap termasuk yang baru diperoleh sebagai hasil realisasi belanja modal. Diduga semakin besar nilai buku aset tetap maka anggaran belanja pemeliharaan akan semakin besar. Dengan demikian, nilai buku aset tetap berpengaruh positif terhadap anggaran belanja pemeliharaan.

3. Pengaruh Realisasi Belanja Pemeliharaan terhadap Anggaran Belanja

Pemeliharaan

di lapangan benar dilakukan dan dilaporkan dalam LKPD, realisasi belanja pemeliharaan untuk aset tetap yang sama, tidak mungkin sama besar setiap tahunnya kecuali untuk jenis pemeliharaan rutin tertentu. Seiring bertambahnya tahun, sudah sewajarnya aset tetap membutuhkan biaya pemeliharaan yang semakin besar karena adanya penurunan nilai dan fungsi aset tetap tersebut. Selain itu, adanya penambahan aset tetap juga seharusnya menambah anggaran belanja pemeliharaan setiap tahunnya. Oleh karena itu, dengan mempertimbangkan adanya pertambahan waktu, peneliti menduga bahwa anggaran belanja pemeliharaan akan semakin besar dari tahun ke tahun. Dengan demikian, realisasi belanja pemeliharaan berpengaruh positif terhadap anggaran belanja pemeliharaan.

3.2 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah yang akan diuji kebenarannya melalui analisis data yang relevan. Berdasarkan rumusan masalah, landasan teori, hasil penelitian terdahulu, dan kerangka konsep, maka peneliti merumuskan hipotesis penelitian ini sebagai berikut:

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian kausal yang bertujuan untuk melihat hubungan antara satu variabel dengan variabel lainnya. Penelitian ini mengidentifikasi pengaruh variabel-variabel independen yaitu realisasi belanja modal, nilai buku aset tetap, dan realisasi belanja pemeliharaan terhadap anggaran belanja pemeliharaan SKPD pada Pemerintah Kota Tebing Tinggi sebagai variabel dependen dengan cara menganalisis dan menguji data kuantitatif. Penelitian ini juga termasuk penelitian sensus karena seluruh anggota populasi digunakan sebagai sampel penelitian.

4.2 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di lingkungan Pemerintah Kota Tebing Tinggi, Sumatera Utara. Waktu pelaksanaan penelitian dimulai sejak bulan Desember 2015 sampai dengan Juni 2016, rincian jadwal penelitian dapat dilihat pada Lampiran 1.

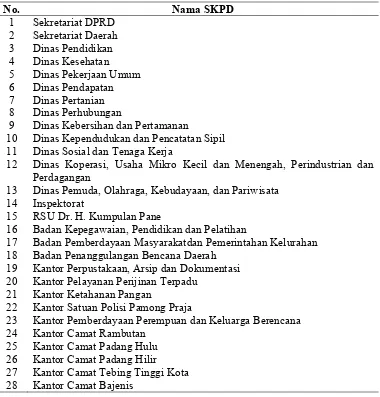

4.3 Populasi dan Sampel

membuat generalisasi dengan tingkat kesalahan yang kecil. Daftar sampel penelitian dapat dilihat pada Tabel 4.1.

Tabel 4.1 Daftar Sampel Penelitian

9 Dinas Kebersihan dan Pertamanan

10 Dinas Kependudukan dan Pencatatan Sipil 11 Dinas Sosial dan Tenaga Kerja

12 Dinas Koperasi, Usaha Mikro Kecil dan Menengah, Perindustrian dan Perdagangan

13 Dinas Pemuda, Olahraga, Kebudayaan, dan Pariwisata 14 Inspektorat

15 RSU Dr. H. Kumpulan Pane

16 Badan Kepegawaian, Pendidikan dan Pelatihan

17 Badan Pemberdayaan Masyarakatdan Pemerintahan Kelurahan 18 Badan Penanggulangan Bencana Daerah

19 Kantor Perpustakaan, Arsip dan Dokumentasi 20 Kantor Pelayanan Perijinan Terpadu

21 Kantor Ketahanan Pangan

22 Kantor Satuan Polisi Pamong Praja

23 Kantor Pemberdayaan Perempuan dan Keluarga Berencana 24 Kantor Camat Rambutan

25 Kantor Camat Padang Hulu 26 Kantor Camat Padang Hilir 27 Kantor Camat Tebing Tinggi Kota 28 Kantor Camat Bajenis

4.4 Metode Pengumpulan Data

Sekretariat Daerah yang menghimpun seluruh dokumen anggaran dan Laporan Keuangan SKPD se-Kota Tebing Tinggi. Secara spesifik, data sekunder yang digunakan yaitu:

1. Laporan Keuangan SKPD (untuk tahun 2013-2014 setelah diaudit oleh BPK): a. Laporan Realisasi Anggaran (LRA) tahun anggaran 2013-2015

b. Neraca tahun anggaran 2013-2015

2. Dokumen Pelaksanaan Perubahan Anggaran (DPPA-SKPD) yang telah ditetapkan dengan peraturan daerah dan peraturan kepala daerah untuk tahun anggaran 2014-2015

3. Dokumen Pelaksanaan Anggaran (DPA-SKPD) yang telah ditetapkan dengan peraturan daerah dan peraturan kepala daerah untuk tahun anggaran 2016

Pemerintah Kota Tebing Tinggi menerapkan penyusutan aset tetap sejak tahun 2013 sehingga data yang digunakan untuk penelitian ini adalah Laporan Keuangan SKPD sejak tahun 2013 serta dokumen anggaran SKPD sejak tahun 2014. Oleh karena itu, data yang dapat digunakan untuk penelitian ini hanya tersedia selama tiga tahun sehingga jumlah observasi menjadi 28 SKPD x 3 tahun observasi = 84 observasi.

4.5 Definisi Operasional dan Metode Pengukuran Variabel

4.5.1 Variabel Independen (X)

Variabel independen yang digunakan dalam penelitian ini yaitu:

1. Realisasi belanja modal (X1) merupakan realisasi pengeluaran yang digunakan

dalam rangka pembelian/pengadaan/pembangunan aset tetap berwujud dan pengeluaran setelah perolehan awal suatu aset tetap yang memperpanjang masa manfaat atau yang kemungkinan besar menambah manfaat ekonomis di masa yang akan datang dalam bentuk kapasitas, mutu produksi, atau peningkatan standar kinerja yang nilainya ditambahkan/dikapitalisasi pada nilai buku aset yang bersangkutan. Variabel ini diukur dengan cara menghitung jumlah realisasi belanja modal dalam LRA SKPD tahun anggaran 2013-2015 dengan skala pengukuran rasio.

2. Nilai buku aset tetap (X2) merupakan nilai perolehan aset tetap setelah

dikurangi akumulasi penyusutannya. Variabel ini diukur dengan cara menghitung jumlah seluruh nilai buku aset tetap dalam Neraca SKPD tahun anggaran 2013-2015 dengan skala pengukuran rasio.

3. Realisasi belanja pemeliharaan (X3) merupakan realisasi pengeluaran yang

dimaksudkan untuk mempertahankan suatu aset tetap dalam kondisi normal sehingga dapat digunakan sebagaimana mestinya. Variabel ini diukur dengan cara menghitung jumlah realisasi belanja pemeliharaan dalam LRA SKPD tahun anggaran 2013-2015 dengan skala pengukuran rasio.

4.5.2 Variabel Dependen (Y)

siap digunakan sesuai dengan estimasi umur ekonomisnya. Variabel ini diukur dengan cara menghitung jumlah anggaran belanja pemeliharaan dalam DPPA-SKPD untuk tahun anggaran 2014-2015 dan DPA-DPPA-SKPD untuk tahun anggaran 2016 dengan skala pengukuran rasio.

Definisi operasional variabel-variabel dalam penelitian ini secara ringkas dapat dilihat pada Tabel 4.2.

Tabel 4.2 Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Parameter Skala

4.6 Metode Analisis Data

Metode analisis data untuk menguji hipotesis dalam penelitian ini adalah analisis regresi linier berganda menggunakan aplikasi Statistical Package for

Social Science (SPSS) 22. Tingkat signifikansi yang digunakan dalam penelitian

ini sebesar =0,05 atau 5% dengan pengujian hipotesis menggunakan metode estimasi Ordinary Least Squares (OLS).

4.6.1 Statistik Deskriptif

Statistik deskriptif adalah penerapan metode statistik untuk mengumpulkan, mengolah, menyajikan, dan menganalisis data kuantitatif secara deskriptif. Hasil dari statistik deskriptif akan menunjukkan gambaran umum dan karakteristik data yang diolah seperti nilai minimum, maximum, mean, standar deviasi, dan lain-lain.

4.6.2 Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada analisis regresi linier berganda yang berbasis Ordinary Least Square (OLS). Uji ini memberikan kepastian bahwa persamaan regresi yang akan diuji memiliki ketepatan dalam estimasi, tidak bias, dan konsisten. Uji asumsi klasik pada penelitian ini terdiri dari uji normalitas, multikolinieritas, heterokedastisitas, dan autokorelasi.

4.6.2.1 Uji Normalitas

data normal atau mendekati normal. Sebaiknya data yang digunakan dalam penelitian adalah data yang memiliki distribusi normal (Ghozali, 2013). Uji normalitas dapat dilakukan dengan analisis grafik dan analisis statistik. Pada analisis grafik, distribusi normal dapat dilihat dari histogram dan grafik normal p-p p-plot. Histogram akan menunjukkan p-pola distribusi yang seimbang dan grafik normal p-p-plot akan menunjukkan plotting data yang mendekati garis diagonal untuk data yang berdistribusi normal sedangkan analisis statistik akan menggunakan tabel One-Sample Kolmogorov-Smirnov Test untuk menentukan normalitas distribusi residual. Jika sig atau p-value > 0,05 maka data berdistribusi normal (Ghozali, 2013). Kriteria pengambilan keputusan dari uji Kolmogorov-Smirnov yaitu:

− jika signifikansi < 0,05 maka distribusi data tidak normal, sebaliknya − jika signifikansi ≥ 0,05 maka distribusi data normal

4.6.2.2 Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Jika terdapat atau terjadi korelasi, maka dinamakan terdapat problem multikolinieritas (multiko). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen (Santoso, 2001). Untuk mendeteksi apakah model regresi yang dipakai bebas dari permasalahan multikolonieritas dapat dilihat dari besaran Variance Inflation Factor (VIF). Kriteria pengambilan keputusan pada pengujian ini yaitu:

− jika VIF ≥ 10 atau Tolerance < 0,1 maka terdapat persoalan multikolonieritas di antara variabel independen

4.6.2.3 Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi atau terdapat perbedaan varians residual dari suatu periode pengamatan ke periode pengamatan yang lain (Ghozali, 2013). Jika varians dari nilai residual dari satu pengamatan ke pengamatan yang lain tetap, maka disebut dengan homokedastisitas. Menurut Santoso (2010) model regresi yang baik adalah yang homokedastis atau tidak terjadi heterokedastisitas. Salah satu cara atau metode untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat scatterplots antara nilai prediksi variabel dependen yaitu ZPRED dan residualnya SRESID. Pada grafik scatterplot, sumbu X mewakili ZPRED dan sumbu Y mewakili SRESID. Kriteria pengambilan keputusan pada pengujian ini menurut Ghozali (2013) yaitu:

− jika membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit) maka mengindikasikan telah terjadi heterokedastisitas, sebaliknya − jika titik-titik tersebut menyebar secara tidak teratur dengan pola tidak jelas yang berada di atas dan di bawah nol pada sumbu Y, maka tidak terjadi heterokedastisitas

4.6.2.4 Uji Autokorelasi

Seharusnya tidak boleh ada korelasi antara data observasi periode t dengan data observasi sebelumnya (t-1). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Salah satu cara untuk mendeteksi gejala autokorelasi yaitu menggunakan Uji Statistics Q: Box-Pierce dan Ljung Box. Uji Box-Pierce dan Ljung Box dilakukan dengan melihat nilai signifikansi lag dari residual pengamatan (by default SPSS menguji sampai lag 16) dan membandingkannya dengan tingkat signifikansi α (0,05). Kriteria pengambilan keputusan pada pengujian ini yaitu:

− jika lebih dari dua lag nilainya signifikan (< 0,05) maka dinyatakan terjadi autokorelasi

− jika dua atau kurang dari dua lag nilainya signifikan (< 0,05) maka dinyatakan tidak terjadi autokorelasi.

4.6.3 Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk menguji tingkat signifikansi pengaruh semua variabel independen terhadap variabel dependen. Pengujian hipotesis pada penelitian ini menggunakan analisis regresi linier berganda. Adapun bentuk persamaan regresi yang digunakan untuk menguji hipotesis dalam penelitian ini adalah:

Y = β0 + β1 Х1 + β2 Х2 + β3 Х3 + ɛ

Keterangan:

Y = anggaran belanja pemeliharaan

β0 = konstanta

β1,β2, β3 = koefisien regresi

X1 = realisasi belanja modal

X2 = nilai buku aset tetap

Untuk melihat apakah hipotesis diterima atau ditolak maka digunakan uji F (melihat pengaruh secara simultan) dan uji t (melihat pengaruh secara parsial).

4.6.3.1 Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh

model (persamaan regresi) dapat menerangkan variasi variabel dependen (Kuncoro, 2003). Nilai koefisien determinasi berada diantara nol dan satu (0 ≤ R2 ≤ 1). Nilai R2 yang mendekati satu berarti variabel-variabel independen dalam

model memberikan hampir semua informasi yang dibutuhkan untuk memprediksikan variasi variabel dependen, jika nilai R2 semakin kecil atau

mendekati nol, artinya variabel-variabel independen dalam model hampir tidak memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Kelemahan dalam penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dipakai pada model. Setiap tambahan satu variabel independen, maka nilai R2 pasti meningkat tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen atau tidak. Beberapa peneliti menyarankan untuk memakai nilai Adjusted R2 ketika

melakukan evaluasi terhadap model regresi terbaik. Berbeda dengan R2, nilai Adjusted R2 memiliki fluktasi/naik atau turun jika satu variabel independen ditambahkan pada model (Ghozali, 2013).

4.6.3.2 Uji Statistik F

realisasi belanja modal, nilai buku aset tetap, dan realisasi belanja pemeliharaan secara simultan berpengaruh terhadap anggaran belanja pemeliharaan SKPD pada Pemerintah Kota Tebing Tinggi.

a. Bentuk pengujian hipotesis:

Ho : β1 = β2 = β3 = 0,artinya: realisasi belanja modal, nilai buku aset tetap, dan

realisasi belanja pemeliharaan secara simultan tidak berpengaruh signifikan terhadap anggaran belanja pemeliharaan,

Ha : β1 ≠ β2 ≠ β3 ≠0 maka realisasi belanja modal, nilai buku aset tetap, dan

realisasi belanja pemeliharaan secara simultan berpengaruh signifikan terhadap anggaran belanja pemeliharaan

b. Kriteria pengambilan keputusan pada uji statistik F adalah:

− jika nilai F hitung ≤ F tabel dengan tingkat signifikansi sebesar α (0,05), maka Ho diterima atau Ha ditolak (tidak berpengaruh), sebaliknya

− jika nilai F hitung > F tabel dengan tingkat signifikansi sebesar α (0,05), maka Ho ditolak atau Ha diterima (berpengaruh).

4.6.3.3 Uji Statistik t

Uji ini dilakukan untuk melihat pengaruh masing-masing variabel independen secara parsial terhadap variabel dependen.

a. Bentuk pengujian hipotesis:

Ho : βi = 0 maka realisasi belanja modal, nilai buku aset tetap,dan realisasi

Ha : βi ≠ 0 maka realisasi belanja modal, nilai buku aset tetap, dan realisasi

belanja pemeliharaan secara parsial berpengaruh signifikan terhadap anggaran belanja pemeliharaan

b. Kriteria pengambilan keputusan pada uji statistik t adalah:

− jika nilai t hitung ≤ t tabel dengan tingkat signifikansi sebesar α (0,05), maka Ho diterima atau Ha ditolak (tidak berpengaruh), sebaliknya

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1 Hasil Penelitian

5.1.1 Statistik Deskriptif

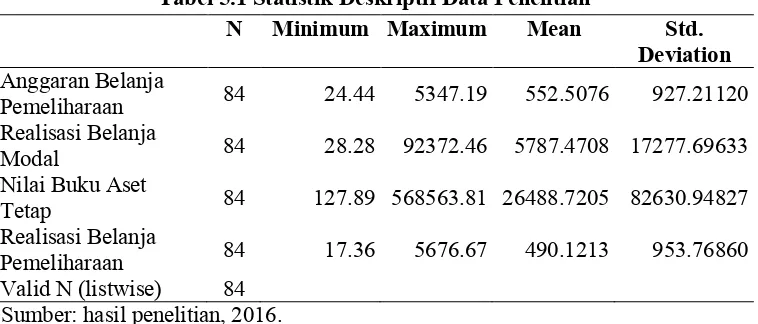

Sampel penelitian terdiri dari 28 (dua puluh delapan) SKPD sebagai cross section dan tahun amatan penelitian selama 3 (tiga) tahun sebagai data time series sehingga diperoleh 84 (delapan puluh empat) data observasi dengan statistik deskriptif sebagai berikut:

Tabel 5.1 Statistik Deskriptif Data Penelitian

N Minimum Maximum Mean Std.

Deviation Anggaran Belanja

Pemeliharaan 84 24.44 5347.19 552.5076 927.21120 Realisasi Belanja

Modal 84 28.28 92372.46 5787.4708 17277.69633

Nilai Buku Aset

Tetap 84 127.89 568563.81 26488.7205 82630.94827 Realisasi Belanja

Pemeliharaan 84 17.36 5676.67 490.1213 953.76860 Valid N (listwise) 84

Sumber: hasil penelitian, 2016.

Berdasarkan output statistik deskriptif data penelitian pada Tabel 5.1, maka dapat dijelaskan sebagai berikut:

1. Anggaran Belanja Pemeliharaan (Y)

Rp927,21 juta. Adanya kesenjangan ini disebabkan adanya perbedaan jumlah aset tetap di setiap SKPD.

2. Realisasi Belanja Modal (X1)

Realisasi Belanja Modal (X1) terendah selama tahun 2013-2015 adalah

Rp28,28 juta di Badan Pemberdayaan Masyarakat dan Pemerintahan Kelurahan pada tahun 2015 dan yang tertinggi adalah Rp92.372,46 juta di Dinas Pekerjaan Umum pada tahun 2015. Rata-rata Realisasi Belanja Modal (X1) pada tahun anggaran 2013-2015 adalah Rp5.787,47 juta dengan tingkat

penyimpangan standar sebesar Rp17.277,7 juta. Adanya kesenjangan ini disebabkan adanya perbedaan kebutuhan akan aset tetap di setiap SKPD. 3. Nilai Buku Aset Tetap (X2)

Nilai Buku Aset Tetap (X2) terendah selama tahun 2013-2015 adalah

Rp127,89 juta di Dinas Kependudukan dan Pencatatan Sipil pada tahun 2013 dan yang tertinggi adalah Rp568.563,81 juta di Dinas Pekerjaan Umum pada tahun 2015. Rata-rata Nilai Buku Aset Tetap (X2) pada tahun anggaran

2013-2015 adalah Rp26.488,72 juta dengan tingkat penyimpangan standar sebesar Rp82.630,95 juta. Adanya kesenjangan ini disebabkan adanya perbedaan tugas pokok dan fungsi di setiap SKPD sehingga berpengaruh terhadap kebutuhan aset tetap masing-masing SKPD.

4. Realisasi Belanja Pemeliharaan (X3)

Realisasi Belanja Pemeliharaan (X3) terendah selama tahun 2013-2015 adalah

2013-2015 adalah Rp490,12 juta dengan tingkat penyimpangan standar sebesar Rp953,77 juta. Adanya kesenjangan ini disebabkan adanya perbedaan jumlah aset tetap yang membutuhkan pemeliharaan di setiap SKPD.

5.1.2 Uji Asumsi Klasik

Sebelum melakukan uji statistik dengan analisis regresi linier berganda yang berbasis Ordinary Least Square (OLS), langkah awal yang harus dilakukan adalah pengujian asumsi klasik terhadap data yang akan diolah. Data yang akan diolah pada penelitian ini adalah data panel sehingga uji asumsi klasik yang harus dilakukan adalah uji normalitas, multikolinieritas, heterokedastisitas, dan autokorelasi.

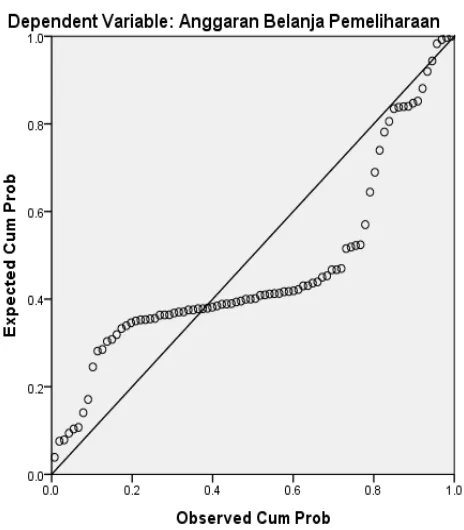

5.1.2.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual terdistribusi secara normal atau tidak. Pada pengujian hipotesis di tahap selanjutnya, yaitu uji t dan uji F, mengasumsikan bahwa nilai residual berdistribusi normal sehingga asumsi ini harus dipenuhi agar uji statistik menjadi valid. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan analisis statistik. 1. Analisis Grafik

Gambar 5.1 Histogram

2. Analisis Statistik

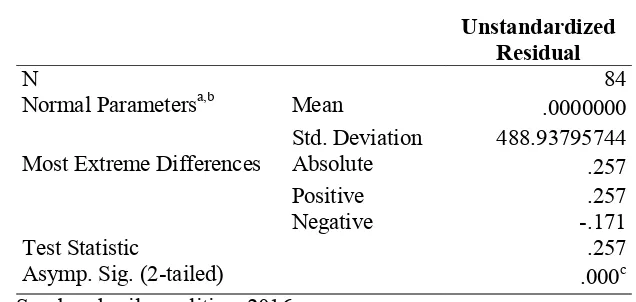

Pada Tabel 5.2 dapat dilihat bahwa besarnya nilai Kolmogorov-Smirnov adalah 0,257 dengan tingkat signifikansi 0,000. Oleh karena nilai asymp.sig (2-tailed) < 0,05 maka dapat disimpulkan bahwa data residual terdistribusi tidak normal. Hasil analisis statistik konsisten dengan analisis grafik.

Tabel 5.2 One-Sample Kolmogorov-Smirnov Test

Most Extreme Differences Absolute .257

Positive .257

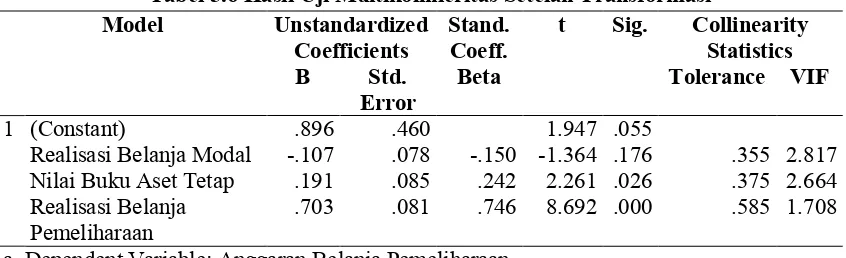

Hasil perhitungan pada Tabel 5.3 menunjukkan bahwa tidak ada variabel independen yang memiliki nilai Tolerance < 0,10 dan tidak ada variabel independen yang memiliki nilai VIF > 10. Jadi dapat disimpulkan bahwa tidak terjadi multikolinieritas antar variabel independen dalam model regresi.

Tabel 5.3 Hasil Uji Multikolinieritas

Model Unstandardized

Coefficients Stand. Coeff. t Sig. Collinearity Statistics B Std. a. Dependent Variable: Anggaran Belanja Pemeliharaan

5.1.2.3 Uji Heterokedastisitas

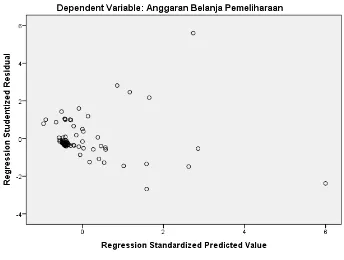

Dari grafik plot pada Gambar 5.3 terlihat bahwa ada pola tertentu, titik-titik yang ada membentuk pola yang melebar kemudian menyempit sehingga mengindikasikan telah terjadi heterokedastisitas.

Gambar 5.3 Scatterplot

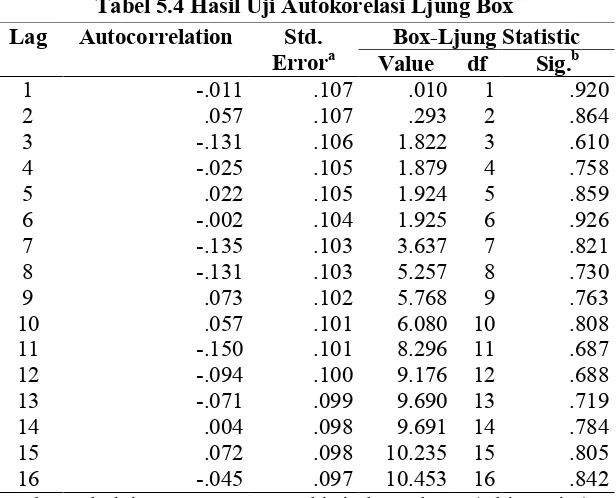

5.1.2.4 Uji Autokorelasi

Tabel 5.4 Hasil Uji Autokorelasi Ljung Box Lag Autocorrelation Std.

Errora Value df Box-Ljung Statistic Sig.b

1 -.011 .107 .010 1 .920

a. The underlying process assumed is independence (white noise). b. Based on the asymptotic chi-square approximation.

Sumber : hasil penelitian, 2016.

Setelah melakukan pengujian asumsi klasik terdapat dua uji yang tidak terpenuhi pada model, yaitu uji normalitas dan heterokedastisitas. Untuk memenuhi lolosnya uji asumsi klasik, maka seluruh variabel ditransformasikan ke dalam bentuk Logaritma Natural (Ln)(Lampiran 8).

5.1.2.5 Uji Normalitas Setelah Transformasi

Uji normalitas setelah dilakukan transformasi data ke dalam bentuk Ln dapat dilihat dari hasil analisis grafik dan analisis statistik berikut ini.

1. Analisis Grafik

model regresi tidak menyalahi asumsi normalitas.

Gambar 5.4 Histogram Setelah Transformasi

2. Analisis Statistik

Berdasarkan Tabel 5.5 dapat dilihat bahwa nilai Kolmogorov-Smirnov sebesar 0,090 dengan tingkat signifikansi sebesar 0,086. Karena nilai asymp.sig (2-tailed) > 0,05, maka dapat disimpulkan bahwa data berdistribusi normal. Hasil analisis statistik konsisten dengan analisis grafik.

Tabel 5.5 One-Sample Kolmogorov-Smirnov Test Setelah Transformasi Unstandardized

Residual

N 84

Normal Parametersa,b Mean .0000000

Std.

Deviation .80027770 Most Extreme

Differences Absolute Positive .090 .090

Negative -.075

Test Statistic .090

Asymp. Sig. (2-tailed) .086c

Sumber : hasil penelitian, 2016.

5.1.2.6 Uji Multikolinieritas Setelah Transformasi

Hasil perhitungan pada Tabel 5.6 menunjukkan bahwa tidak ada variabel independen yang memiliki nilai Tolerance < 0,10 dan tidak ada variabel independen yang memiliki nilai VIF > 10. Jadi dapat disimpulkan bahwa tidak terjadi multikolinieritas antar variabel independen dalam model regresi.

Tabel 5.6 Hasil Uji Multikolinieritas Setelah Transformasi

Model Unstandardized

Coefficients Stand. Coeff. t Sig. Collinearity Statistics B Std.

5.1.2.7 Uji Heterokedastisitas Setelah Transformasi

Uji heterokedastisitas setelah dilakukan transformasi data ke dalam bentuk Ln dapat dilihat pada Gambar 5.6. Grafik plot menunjukkan bahwa titik-titik menyebar secara acak, tidak membentuk sebuah pola tertentu yang jelas, serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Jadi dapat disimpulkan bahwa tidak terjadi heterokedastisitas dalam model regresi.

Gambar 5.6 Scatterplot Setelah Transformasi

5.1.2.8 Uji Autokorelasi Setelah Transformasi

Tabel 5.7 Hasil Uji Autokorelasi dengan Ljung Box Setelah Tranformasi Lag Autocorrelation Std.

Errora Value Box-Ljung Statistic df Sig.b

1 .168 .107 2.452 1 .117

a. The underlying process assumed is independence (white noise). b. Based on the asymptotic chi-square approximation.

Sumber : hasil penelitian, 2016.

5.1.3 Pengujian Hipotesis

Setelah diketahui bahwa tidak ada uji asumsi klasik yang dilanggar, maka pengujian hipotesis dengan analisis regresi linier berganda sudah dapat dilakukan. Untuk melihat pengaruh seluruh variabel independen secara simultan digunakan uji statistik F dan untuk melihat pengaruh masing-masing variabel independen secara parsial digunakan uji statistik t.

5.1.3.1 Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

Tabel 5.8 Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .809a .655 .642 .81514

a. Predictors: (Constant), Realisasi Belanja Pemeliharaan, Nilai Buku Aset Tetap, Realisasi Belanja Modal

b. Dependent Variable: Anggaran Belanja Pemeliharaan Sumber : hasil penelitian, 2016.

Dari Tabel 5.8 diketahui nilai R2 sebesar 65,5%. Namun kelemahan

mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model sehingga banyak peneliti yang menganjurkan untuk menggunakan nilai adjusted R2 untuk mengevaluasi model

regresi terbaik. Nilai adjusted R2 pada penelitian ini adalah 64,2% yang

mempunyai arti bahwa 64,2% perubahan dalam anggaran belanja pemeliharaan mampu dijelaskan oleh variabel realisasi belanja modal, nilai buku aset tetap, dan realisasi belanja pemeliharaan sedangkan sisanya sebesar 35,8% dijelaskan oleh variabel lain yang tidak dijelaskan dalam penelitian ini.

5.1.3.2 Uji Statistik F

Hasil uji statistik F untuk melihat bagaimana pengaruh realisasi belanja modal, nilai buku aset tetap, dan realisasi belanja pemeliharaan terhadap anggaran belanja pemeliharaan secara simultan dapat dilihat pada Tabel 5.9.

Tabel 5.9 Uji Statistik F

Model Squares Sum of df Square Mean F Sig.

1 Regression 101.038 3 33.679 50.687 .000b

Residual 53.157 80 .664

Total 154.195 83

a. Dependent Variable: Anggaran Belanja Pemeliharaan

b. Predictors: (Constant), Realisasi Belanja Pemeliharaan, Nilai Buku Aset Tetap, Realisasi Belanja Modal

Berdasarkan hasil pengujian pada Tabel 5.9, diperoleh nilai F hitung = 50,687 > F tabel = 2,72 artinya berpengaruh dan nilai signifikansi F = 0,000 < α = 0,05 artinya signifikan, maka Ho ditolak atau hipotesis yang diajukan diterima. Hal ini berarti semua variabel independen (realisasi belanja modal, nilai buku aset tetap, dan realisasi belanja pemeliharaan) secara simultan berpengaruh signifikan terhadap variabel dependen (anggaran belanja pemeliharaan) pada tingkat signifikansi α = 0,05.

5.1.3.3 Uji Statistik t

Hasil uji statistik untuk melihat bagaimana pengaruh realisasi belanja modal, nilai buku aset tetap, dan realisasi belanja pemeliharaan terhadap anggaran belanja pemeliharaan secara parsial dapat dilihat pada Tabel 5.10.

Tabel 5.10 Uji Statistik t

Model Unstandardized

Coefficients Standardized Coeff. t Sig. B Std.

a. Dependent Variable: Anggaran Belanja Pemeliharaan Sumber : hasil penelitian, 2016.

Kriteria pengambilan keputusan menggunakan nilai t tabel = 1,99 dan tingkat signifikansi α = 0,05. Berdasarkan hasil pengujian pada Tabel 5.10, pengaruh masing-masing variabel independen secara parsial terhadap variabel dependen diuraikan sebagai berikut:

a. Variabel realisasi belanja modal (X1) memiliki nilai t hitung = -1,364 < t tabel

artinya tidak signifikan, dan koefisien regresi bernilai negatif sehingga dapat disimpulkan bahwa Ho diterima atau hipotesis yang diajukan ditolak. Hal ini berarti bahwa secara parsial, variabel X1 (Realisasi Belanja Modal) tidak

berpengaruh terhadap Y (Anggaran Belanja Pemeliharaan).

b. Variabel nilai buku aset tetap (X2) memiliki nilai t hitung = 2,261 > t tabel =

1,99 artinya berpengaruh, tingkat signifikansi t = 0,026 < α = 0,05 artinya signifikan, dan koefisien regresi bernilai positif sehingga dapat disimpulkan bahwa Ho ditolak atau hipotesis yang diajukan diterima. Hal ini berarti bahwa secara parsial, variabel X2 (Nilai Buku Aset Tetap) berpengaruh positif

signifikan terhadap Y (Anggaran Belanja Pemeliharaan).

c. Variabel realisasi belanja pemeliharaan (X3) memiliki nilai t hitung = 8,692 >

t tabel = 1,99 artinya berpengaruh, tingkat signifikansi t = 0,000 < α = 0,05 artinya signifikan, dan koefisien regresi bernilai positif sehingga dapat disimpulkan bahwa Ho ditolak atau hipotesis yang diajukan diterima. Hal ini berarti bahwa secara parsial, variabel X3 (Realisasi Belanja Pemeliharaan)

berpengaruh positif signifikan terhadap Y (Anggaran Belanja Pemeliharaan).

5.1.3.4 Persamaan Regresi Hipotesis

Pengujian hipotesis pada penelitian ini menggunakan analisis regresi linier berganda yang dilakukan setelah memenuhi uji asumsi klasik. Uji asumsi klasik telah dipenuhi setelah data ditransformasi ke dalam bentuk Logaritma Natural (Ln). Berdasarkan data pada Tabel 5.10 dapat diformulasikan persamaan regresi antara variabel independen terhadap variabel dependen sebagai berikut:

Keterangan:

Y = Anggaran Belanja Pemeliharaan X1 = Realisasi Belanja Modal

X2 = Nilai Buku Aset Tetap

X3 = Realisasi Belanja Pemeliharaan

Dari setiap koefisien dari persamaan di atas dapat diinterpretasikan beberapa hal sebagai berikut:

a. Konstanta sebesar 0,896 artinya jika variabel realisasi belanja modal, nilai buku aset tetap, dan realisasi belanja pemeliharaan dianggap konstan, maka anggaran belanja pemeliharaan sebesar Rp896.000,-

b. Koefisien regresi X1 -0,107 artinya setiap penambahan realisasi belanja modal

sebesar Rp1.000.000,- akan mengurangi anggaran belanja pemeliharaan sebesar Rp107.000,-

c. Koefisien regresi X2 0,191 artinya setiap penambahan nilai buku aset tetap

sebesar Rp1.000.000,- akan menambah anggaran belanja pemeliharaan sebesar Rp191.000,-

d. Koefisien regresi X3 0,703 artinya setiap penambahan realisasi belanja

pemeliharaan sebesar Rp1.000.000,- akan menambah anggaran belanja pemeliharaan sebesar Rp703.000,-

5.2 Pembahasan

Dari hasil pengujian hipotesis dapat disimpulkan bahwa secara simultan realisasi belanja modal, nilai buku aset tetap, dan realisasi belanja pemeliharaan berpengaruh signifikan terhadap anggaran belanja pemeliharan. Secara parsial, variabel nilai buku aset tetap dan realisasi belanja pemeliharaan berpengaruh positif signifikan terhadap anggaran belanja pemeliharaan, sedangkan realisasi belanja modal tidak berpengaruh terhadap anggaran belanja pemeliharaan.

5.2.1 Pengaruh Realisasi Belanja Modal terhadap Anggaran Belanja Pemeliharaan

Hasil uji t atas pengaruh variabel realisasi belanja modal terhadap variabel anggaran belanja pemeliharaan menunjukkan bahwa realisasi belanja modal tidak berpengaruh terhadap anggaran belanja pemeliharaan pada Pemerintah Kota Tebing Tinggi. Bahkan nilai koefisien realisasi belanja modal bertanda negatif sebesar -0,107 menunjukkan bahwa peningkatan realisasi belanja modal akan menurunkan anggaran belanja pemeliharaan.

Dalam melakukan perencanaan dan penganggaran belanja, pemerintah daerah wajib menempatkan kebutuhan masyarakat sebagai prioritas. Penambahan aset tetap baru sebagai konsekuensi adanya realisasi belanja modal harus memiliki kontribusi nyata terhadap pelayanan pada masyarakat. Dengan kata lain, fokus belanja modal adalah sarana dan prasarana yang mendukung pelayanan kepada masyarakat bukan kebutuhan pribadi aparatur pemerintah daerah. Selain membangun sarana dan prasarana publik, pemerintah daerah juga harus memastikan bahwa sarana dan prasarana tersebut dapat digunakan dan berfungsi dengan baik dengan cara mengalokasikan biaya pemeliharaan selama masa manfaat aset tetap tersebut.

Dalam konsep Multi-Term Expenditure Framework (MTEF) dinyatakan bahwa kebijakan belanja modal harus memperhatikan kemanfaatan (usefulness) dan kemampuan keuangan pemerintah daerah (budget capability) untuk pengelolaan aset tersebut dalam jangka panjang (Allen dan Tommasi, 2001). Hal ini menunjukkan bahwa realisasi belanja modal harus diiringi dengan penambahan anggaran belanja pemeliharaan. Selain itu, realisasi belanja modal yang berakibat langsung terhadap penambahan aset tetap seharusnya mempertimbangkan dan mempersiapkan biaya operasional dan pemeliharaan pada masa yang akan datang agar aset tetap tersebut dapat tetap berdaya guna minimal selama masa manfaatnya.

mengakibatkan realisasi belanja modal tidak akan diperhitungkan dalam alokasi belanja pemeliharaan pada tahun berikutnya padahal masa garansi hanya menjamin jenis kerusakan tertentu saja sehingga tetap perlu disediakan biaya pemeliharaannya.

Secara teoritis realisasi belanja modal dan anggaran belanja pemeliharaan memiliki hubungan erat, karena pemeliharaan hanya akan timbul pada aset tetap yang diperoleh sebagai hasil realisasi belanja modal. Namun, realisasi belanja modal bukanlah satu-satunya sumber penambahan aset tetap. Perlu diperhatikan bahwa tidak semua aset tetap berasal dari realisasi APBN/APBD. Aset tetap juga dapat diperoleh dari pihak lain seperti hibah dari instansi vertikal, pihak swasta, dan masyarakat. Perolehan aset tetap dengan cara seperti ini tentu saja tidak membebani APBN/APBD pada pos belanja modal, namun beban anggaran pada pos belanja pemeliharaan tetap akan terbebani. Oleh karena itu, jika belanja pemeliharaan dialokasikan tanpa adanya analisis standar belanja dan realisasi belanja modal cenderung meningkat setiap tahunnya, maka akan semakin banyak aset tetap yang tidak terpelihara karena ketidaktersediaan dana pemeliharaan.

umum lainnya yang berhubungan dengan pengadaan sampai dengan aset tetap tersebut dapat dimanfaatkan sesuai dengan fungsinya. Biaya-biaya tersebut seharusnya dianggarkan dalam pos belanja modal tetapi pada kenyataannya sebagian besar SKPD masih menganggarkannya pada pos belanja barang dan jasa dan akan bertambah seiring dengan peningkatan realisasi belanja modal. Besarnya biaya untuk pengadaan suatu aset tetap baru yang mengikuti adanya realisasi belanja modal akan menekan jumlah alokasi belanja pemeliharaan. Kecenderungannya adalah SKPD akan memilih untuk membeli aset tetap baru daripada memelihara yang lama. Hal inilah yang membuat realisasi belanja modal tidak berpengaruh bahkan berasosiasi negatif terhadap anggaran belanja pemeliharaan.

5.2.2 Pengaruh Nilai Buku Aset Tetap terhadap Anggaran Belanja Pemeliharaan

Hasil uji t atas pengaruh variabel nilai buku aset tetap terhadap variabel anggaran belanja pemeliharaan menghasilkan nilai koefisien bertanda positif sebesar 0,191. Hal ini menunjukkan bahwa peningkatan nilai buku aset tetap akan menaikkan anggaran belanja pemeliharaan. Selanjutnya diperoleh juga tingkat signifikansi sebesar 0,026 < 0,05 sehingga Ho ditolak. Dengan demikian dapat disimpulkan bahwa nilai buku aset tetap berpengaruh positif signifikan terhadap anggaran belanja pemeliharaan.

tetap yang akan dipelihara berpengaruh secara signifikan terhadap anggaran belanja pemeliharaan. Sebaliknya, penelitian Wuga (2012) menemukan hasil yang bertentangan dengan penelitian ini bahwa nilai aset tetap (dikhususkan untuk kendaraan dinas) tidak berpengaruh terhadap jumlah anggaran pemeliharaan kendaraan dinas.

Hasil penelitian ini menunjukkan bahwa alokasi belanja pemeliharaan sudah mempertimbangkan nilai buku aset tetap. Belanja pemeliharaan merupakan pengeluaran yang dialokasikan terhadap aset tetap tanpa menambah masa manfaat aset tetap tersebut melainkan untuk menjaga agar aset tetap tersebut dalam kondisi baik dan dapat dipergunakan dalam kegiatan operasional. Sejatinya nilai buku aset tetap akan selalu berkurang dan mungkin bertambah setiap tahunnya. Pengurangan nilai buku aset tetap disebabkan adanya penerapan penyusutan aset tetap dengan metode garis lurus yang mengakibatkan setiap tahunnya nilai buku aset tetap akan selalu berkurang selama masa manfaatnya. Di sisi lain, nilai buku aset tetap akan bertambah seiring dengan adanya realisasi belanja modal dan penambahan aset tetap lainnya yang bersumber dari luar APBD.

5.2.3 Pengaruh Realisasi Belanja Pemeliharaan terhadap Anggaran Belanja Pemeliharaan

Hasil uji t atas pengaruh variabel realisasi belanja pemeliharaan terhadap variabel anggaran belanja pemeliharaan menghasilkan nilai koefisien bertanda positif sebesar 0,703. Hal ini menunjukkan bahwa peningkatan realisasi belanja pemeliharaan akan menaikkan anggaran belanja pemeliharaan. Selanjutnya diperoleh juga tingkat signifikansi sebesar 0,000 < 0,05 sehingga Ho ditolak. Dengan demikian dapat disimpulkan bahwa realisasi belanja pemeliharaan berpengaruh positif signifikan terhadap anggaran belanja pemeliharaan.

Pemerintah daerah selaku pengelola modal masyarakat wajib mempertanggungjawabkan segala aktivitas keuangannya kepada masyarakat dan pertanggungjawaban tersebut nantinya akan menjadi bahan evaluasi dalam penentuan anggaran tahun berikutnya. Evaluasi yang dilakukan dari tahun ke tahun akan membantu pemerintah daerah dalam mengelola keuangan secara lebih efektif dan efisien. Menurut Harahap (2001) dalam hubungan akuntansi dan anggaran, realisasi belanja pemeliharaan sangat dibutuhkan dalam penyusunan anggaran belanja pemeliharaan tahun mendatang untuk menjamin terjadinya efisiensi penggunaan dana dan meminimalisir terjadinya penyelewengan belanja pemeliharaan. Selain itu, dengan menganalisis realisasi belanja pemeliharaan juga dapat mengurangi terjadinya redudansi (tumpang tindih) alokasi belanja pemeliharaan yang sama besar setiap tahun untuk suatu aset tetap yang sama. Sewajarnya setiap tahun biaya pemeliharaan aset tetap akan bertambah dikarenakan adanya penurunan nilai dan fungsi yang terjadi setiap tahun selama masa manfaat aset tetap tersebut. Selain itu, penambahan aset tetap yang terjadi setiap tahun juga menambah biaya pemeliharaan.

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

pemerintahaan daerah di Indonesia setelah otonomi daerah dilaksanakan dan penelitian Wuga (2012) yang menyatakan bahwa jumlah nilai aset tidak berpengaruh terhadap jumlah anggaran pemeliharaan (khusus untuk kendaraan dinas).

6.2 Keterbatasan Penelitian

Keterbatasan yang ada pada penelitian ini adalah:

1. Penelitian ini terbatas pada pengolahan data sekunder dan tidak melakukan wawancara secara langsung kepada pihak-pihak yang terkait dalam penyusunan anggaran belanja pemeliharaan sehingga variabel independen yang diteliti hanya 3 (tiga) yaitu realisasi belanja modal, nilai buku aset tetap, dan realisasi belanja pemeliharaan,

2. Populasi yang diteliti hanya SKPD yang ada di Pemerintah Kota Tebing Tinggi dengan tahun amatan selama 3 (tiga) tahun.

6.3 Saran

Berdasarkan keterbatasan penelitian yang diuraikan di atas, maka beberapa hal yang disarankan oleh peneliti adalah sebagai berikut:

khususnya dan pemerintah daerah pada umumnya untuk melakukan analisis standar belanja dalam penyusunan anggaran belanja pemeliharaan.

2. Untuk memperoleh hasil yang lebih representatif, peneliti selanjutnya sebaiknya memperbesar jumlah sampel yang diteliti dan menambah tahun amatan penelitian.

Kepada Pemerintah Kota Tebing Tinggi disarankan untuk:

a. rutin melakukan inventarisasi dan pengecekan fisik aset tetap di lapangan untuk mengetahui kondisi dan keberadaan aset tetap,

b. mensosialisasikan kepada seluruh SKPD untuk melakukan analisis standar belanja setiap tahunnya sebelum menyusun anggaran,