1 A. Latar Belakang Masalah

Secara umum tujuan didirikannya BPJS Kesehatan adalah

memberikan jaminan berupa jaminan kesehatan berupa perlindungan dalam memenuhi kebutuhan dasar kesehatan yang diberikan kepada setiap orang

yang membayar iuran atau iurannya dibayarkan oleh pemerintah yang diselenggarakan menurut berdasarkan prinsip asuransi sosial dan ekuitas. Dalam aktivitasnya untuk menjalankan operasi agar dapat mencapai tujuan,

mempertahankan kelangsungan hidupnya, memajukan serta mengembangkan usahanya ke tingkat yang lebih tinggi. Untuk itu setiap instansi harus dapat

membuat keputusan bisnis yang baik. Keputusan bisnis tersebut dapat dilakukan dengan menggunakan pengendalian internal untuk mengarahkan operasi perusahaan, melindungi aset, dan mencegah penyalahgunaan sistem

yang telah dibentuk instansi.

Suatu instansi pada umumnya membutuhkan faktor-faktor produksi

untuk menghasilkan barang dan jasa yang akan dijual kepada konsumen. Faktor-faktor produksi ini dikelola instansi untuk mencapai tujuan tersebut. Salah satu faktor produksi tersebut adalah aset tetap. Aset tetap (fixed assets)

merupakan aset jangka panjang atau aset yang relatif permanen merupakan aset berwujud (tangible assets) karena terlihat secara fisik. Aset tersebut

Semua aset tetap milik instansi memerlukan biaya perawatan dan

pemeliharaan agar dapat digunakan sesuai rencana. Pengeluaran-pengeluaran guna pemeliharan dan perawatan aset tetap tersebut diantaranya dapat menambah masa manfaat aset tetap, meningkatkan kapasitas, dan

meningkatkan mutu produksinya. Aset tetap sangat berpengaruh terhadap berbagai kegiatan operasional perusahaan demi tercapainya efesiensi dan

efektifitas kegiatan operasional instansi. Oleh karena itu diperlukan pengendalian dan pengawasan internal yang begitu besar terhadap aset tetap. Pengendalian dan pengawasan tesebut dilakukan untuk melindungi aset dari

pencurian, penggelapan, penyalahgunaan, dan penempatan aset pada lokasi yang tidak tepat.

Pengendalian internal merupakan bagian dari masing-masing sistem yang dipergunakan sebagai prosedur dan pedoman pelaksanaan operasional instansi atau organisasi tertentu untuk mengamankan kekayaan, memelihara

kecermatan, dan sampai seberapa jauh dipercayanya data akuntansi. Dengan adanya pengendalian dan pengawasan terhadap aset tetap, instansi dapat

mengikhtisarkan seluruh aset tetap yang dimilikinya yang dapat memberikan keuntungan yang cukup besar bagi instansi, Sebaliknya, jika instansi tidak melakukan pengendalian dan pengawasan terhadap aset tetap instansi maka

akan mengalami kerugian berupa penghancuran aset, pencurian aset, kerusakan informasi, dan gangguan sistem informasi pada instansi tersebut.

tetap bagi suatu instansi, maka penulis tertarik untuk mengambil judul dalam

tugas akhir yang berjudul “Sistem Pengendalian Internal atas Aset Tetap pada BPJS Cabang Kabanjahe”.

B. Rumusan Masalah

Berdasarkan pada latar belakang diatas maka masalah yang akan dirumuskan oleh penulis dalam tugas akhir ini adalah “Apakah sistem

pengendalian aset tetap yang diterapkan BPJS Kesehatan Cabang Kabanjahe telah efektif?”

C. Tujuan dan Manfaat Penulisan

Tujuan utama penulis melakukan penulisan adalah untuk mengetahui efektifitas sistem pengendalian aset tetap BPJS Kesehatan Cabang

Kabanjahe.

Manfaat yang dapat diperoleh dari penulisan ini adalah :

1. Sebagai bahan masukan kepada penulis agar dapat mempelajari secara

langsung mengenai sistem pengendalian aset tetap dan dapat menambah ilmu pengetahuan penulis, serta dapat mengaplikasikan teori-teori yang

didapat dari perkuliahan dengan sebenarnya.

2.Sebagai bahan masukan dan pertimbagan bagi penulis lain yang nantinya dapat bermanfaat sebagai referensi yang berkaitan dengan sistem

pengendalian internal atas aset tetap.

3.Sebagai bahan masukan dan pertimbangan bagi BPJS Kesehatan Cabang

tetap pada masa yang akan datang dari beberapa uraian beserta saran-saran

yang diberikan oleh penulis.

D. Rencana Penulisan

1. Jadwal Survei/Observasi

Penulisan ini dilakukan pada BPJS Kesehatan Cabang Kabanjahe yang

terletak di Jl. Letnan Rata Perangin-angin No. 14A Kabanjahe.

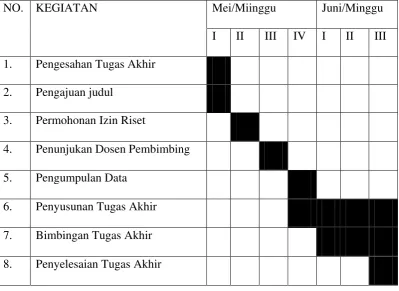

Tabel 1.1

Jadwal Survei/Observasi dan Penulisan Laporan Tugas Akhir

2. Rencana Isi

Laporan penulisan terdiri dari empat bab, dimana setiap bab akan

berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas

NO. KEGIATAN Mei/Miinggu Juni/Minggu

I II III IV I II III

1. Pengesahan Tugas Akhir

2. Pengajuan judul

3. Permohonan Izin Riset

4. Penunjukan Dosen Pembimbing

5. Pengumpulan Data

6. Penyusunan Tugas Akhir

7. Bimbingan Tugas Akhir

akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan

sistematis. Oleh karena itu laporan penulisan tugas akhir ini disusun sebagai berikut :

BAB I: PENDAHULUAN

Dalam bab ini membahas mengenai latar belakang masalah,

rumusan masalah, tujuan dan manfaat penulisan, dan

rencana penulisan yang terdiri dari jadwal penulisan dan

rencana isi.

BAB II: BPJS KESEHATAN CABANG KABANJAHE

Dalam bab ini membahas tentang sejarah ringkas BPJS

Kesehatan, landasan hukum, tujuan, visi, dan misi BPJS

Kesehatan, kinerja terkini, jaringan kegiatan, rencana

kegiatan, dan struktur organisasi BPJS Kesehatan Cabang

Kabanjahe dan job description.

BAB III: SISTEM PENGENDALIAN INTERNAL ATAS ASET

TETAP PADA BPJS KESEHATAN CABANG

KABANJAHE

Dalam bab ini membahas tentang hasil tugas akhir

mengenai segala hal yang berhubungan dengan judul tugas

akhir, pembahasan berupa akuntansi aset tetap, pengertian

sistem pengendalian internal, jenis-jenis pengendalian

dan prosedur dokumen aset tetap.

BAB IV: KESIMPULAN DAN SARAN

Dalam bab ini membahas tentang kesimpulan yang

merupakan inti dari pembahasan penulisan dan saran yang

dapat dijadikan sebagai bahan pertimbangan dan evaluasi

kemajuan BPJS Kesehatan Cabang Kabanjahe di masa