BAB I PENDAHULUAN

A. Latar Belakang

Pada umumnya kita mengetahui bahwa setiap perusahan atau badan usaha

selalu membutuhkan dana dalam bentuk kas yang akan digunakan dalam

menjalankan usaha, kegiatan, perkembangan perusahaan, perluasan dan

kelangsungan hidup perusahan serta untuk mendapatkan prestasi dan

penghargaan ditengah-tengah masyarakat.seperti kita ketahui kas merupakan

hal yang sangat diperlukan untuk membiayai operasi perusahan sehari-hari

dan kas pun merupakan alat yang sangat penting untuk menjalankan dan

mempelancar aktivitas perusahan. Kas merupakan aktiva paling lancar dari

seluruh aktiva yang ada.Kas mempunyai sifat berbeda dengan sifat aktiva

yang lainnya, kas yang berbentuk relatif kecil sehingga sangat mudah di

pindah-tangankan, sehingga kas menjadi sasaran penyelewengan bagi

orang-orang yang tidak bertanggung jawab.oleh karena itu pihak manajemen

menerapkan suatu pengawasan yaitu pengawasan intern.

Pengawasan diartikan sebagai alat untuk mengkordinasi segala aktivitas

perusahan agar sesuai dengan rencana semula.salah satu cara untuk

melaksanakan pengawasan adalah dengan menyusun sistem pengawasan

intern. Pengawasan intern ini juga harus di dukung oleh manajemen dan

sistem yang memadai untuk melakukan pengawasan.tujuan pengawasan

penyelewengan yang dapat dilakukan seseorang ataupun secara bersama yang

dapat merugikan perusahaan, meningkatkan efisiensi dan mendorong

karyawan mematuhi kebijakan manajemen yang telah ditetapkan sehingga

penyelewengan dan kecurangan dapat dihindari dan dapat ditekan sekecil

mungkin.

Badan Pelayanan Perijinan Terpadu merupakan suatu badan yang

bertujuan mengujudkan pelayanan prima dalam melayani kepentingan

masyarakat dalam mengurus perijinan dengan baik yang didasarkan pada

prinsip-prinsip pelayanan publik, yaitu responsivitas, akuntabilitas,

kesederahanaan, transparansi, dan kepastian hukum. Dalam menjalankan

segala aktivitas di Badan Pelayanan Perijinan Terpadu akan melakukan

transaksi dan kegiatan yang berhubungan dengan kas. Dengan melihat hal

tersebut maka diperlukanya suatu pengawasan intern yang baik terhadap

penerimaan dan pengeluaran kas untuk mencegah penyalahgunaan kas

tersebut. Sehingga Badan Pelayanan Perijinan Terpadu terhindar dari

penyimpangan yang dilakukan oleh pegawainya dan dapat mencegah

terjadinya penyalahgunaan di masa yang akan datang.

Berdasarkan uraian diatas dapat dilihat bahwa betapa pentingnya suatu

pengawasan intern kas dalam mendukung keberhasilan operasi badan usaha

dalam menjalankan aktivitasnya. Hal ini mendorong peneliti untuk meneliti

sejauh mana pelaksanaan pengawasan intern kas yang telah dilaksanakan oleh

”Pengawasan Intern kas Pada Badan Pelayanan Perijinan Terpadu Kota Medan”.

B. Rumusan Masalah

Masalah yang akan dibahas dalam tugas akhir ini adalah :

1. Bagaimana sistem pengawasan intern kas yang berlaku di Badan

Pelayanan Perijinan Terpadu Kota Medan?

2. Apakah pengawasan intern kas yang diterapkan pada Badan Pelayanan

Perijinan Terpadu Kota Medan sudah berjalan secara efektif dan efisien?

C. Manfaat dan Tujuan

Manfaat penelitian ini adalah :

1. Untuk memberikan masukan yang mungkin bermanfaat bagi pimpinan

Badan Pelayanan Perijinan Terpadu dalam pengawasan intern kas secara

tepat dan dapat mencegah atau memperkecil terjadinya penyelewengan

dan penyalahgunaan kas di Badan Pelyanan Perijinan Terpadu Kota

Medan .

2. Untuk menambah ilmu pengetahuan dan memperdalam ilmu peneliti

tentang penerapan pengawasan intern kas secara efektif dan efisien

3. Bagi pembaca untuk memberikan infomasi guna menambah pengetahuan

dan wawasan tentang ilmu pengawasan intern kas secara efektif dan

4. Untuk memberikan dorongan semangat pada para karyawan agar dapat

berkerja dengan baik dan mencegah penyelewengan terhadap kas

tersebut.

Tujuan penelitian ini adalah:

1. Untuk memenuhi sebagai satu syarat akademis dalam menyelesaikan

program D3 Akuntansi di Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

2. Untuk mengetahui gambaran yang jelas mengenai pengawasan intern kas

pada Badan Pelayanan Perijinan Terpadu kota Medan.

3. Untuk mengetahui apakah transaksi-transaksi menyangkut kas sudah

dicatat dengan layak yang didukung dengan bukti-bukti yang telah

diotorisasi.

D. Rencana Penulisan

1. Jadwal Survey / Observasi

Jadwal penelitian ini dilaksanakan pada waktu peneliti meminta ijin

kepada mentor. Dikarenakan peneliti melakukan penelitian sambil

melakukan proses magang di kantor BPJS kesehatan yang sebagai salah

satu mata kuliah wajib Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara. Jadwal penelitian ini terdiri dari beberapa

kegiatan,kegiatan dimulai dari persiapan untuk melaksanakan

bimbingan untuk penulisan laporan tugas akhir. Jadwal penelitian dapat

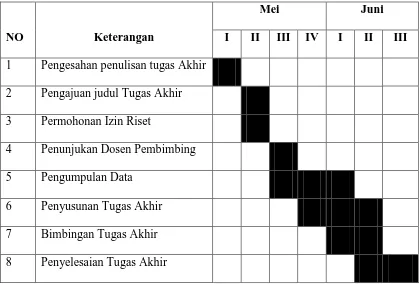

dilihat di tabel jadwal penelitian dibawah ini :

Tabel 1.1

Jadwal Survey / Observasi dan Penyusunan Tugas Akhir

NO Keterangan

Mei Juni

I II III IV I II III

1 Pengesahan penulisan tugas Akhir

2 Pengajuan judul Tugas Akhir

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Untuk mengarahkan dan mempermudah dalam penyusunan ini

penelitan membuat rencana penulisan sebagai berikut:

BAB I : PENDAHULUAN

Bab ini menerangkan tentang latar belakang, rumusan

BAB II : BADAN PELAYANAN PERIJINAN TERPADU

KOTA MEDAN

Bab ini membahas tentang sejarah ringkas, struktur

organisasi dan personalia, job description, jaringan

kegiatan, kinerja kegiatan terkini, dan rencana kegiatan.

BAB III : PENGAWASAN INTERN KAS PADA BADAN

PELAYANAN PERIJINAN TERPADU KOTA

MEDAN

Bab ini menguraikan topik penelitian mengenai

pengertian fungsi pengawasan intern kas dan unsur-unsur

pengawasan intern kas, tujuan pengawasan intern kas,

prosedur penerimaan kas, prosedur pengeluaran kas,

pengawasan intern penerimaan kas, dan pengawasan

intern pengeluaran kas.

BAB IV : KESIMPULAN DAN SARAN

Pada bab ini membuat kesimpulan yang dirangkum dari

hasil penelitian terhadap Badan Pelayanan Perijinan

Terpadu Kota Medan, dan juga saran yang ditujukan

kepada badan sebagai upaya untuk menunjang kemajuan