PENGARUH SOSIALISASI PERPAJAKAN,

PENGETAHUAN PERPAJAKAN, DAN SANKSI

PAJAK TERHADAP KEPATUHAN WAJIB PAJAK

ORANG PRIBADI PEMILIK USAHA MIKRO DAN

KECIL

(Studi Kasus di Asosiasi UMKM Kabupaten Grobogan, Jawa Tengah)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh :

Maria Monalisa Christin Alma Sulistyo NIM : 162114133

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

PENGARUH SOSIALISASI PERPAJAKAN,

PENGETAHUAN PERPAJAKAN, DAN SANKSI

PAJAK TERHADAP KEPATUHAN WAJIB PAJAK

ORANG PRIBADI PEMILIK USAHA MIKRO DAN

KECIL

(Studi Kasus di Asosiasi UMKM Kabupaten Grobogan, Jawa Tengah)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh :

Maria Monalisa Christin Alma Sulistyo NIM : 162114133

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

“Sebab Tuhan, Dia sendiri akan berjalan di depanmu, Dia sendiri akan menyertaiengkau,

Dia tidak akan membiarkan engkau

dan tidak akan meninggalkan engkau; janganlah takut dan janganlah patah hati”

(Ulangan 31:8)

Miracle is another name for Hard Work (To The Beautiful You, 2012)

Skripsi ini kupersembahkan untuk:

Tuhan Yesus dan Bunda Maria

Orangtuaku, Hadi Soelistijo dan Margareta Saham

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

HALAMAN DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

ABSTRACT... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

F. Sistematika Penulisan ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Pajak... 8

B. Usaha Mikro Kecil dan Menengah (UMKM) ... 12

C. Peraturan Pemerintah Nomor 23 Tahun 2018 ... 13

D. Sosialisasi Perpajakan ... 16

E. Pengetahuan Perpajakan ... 18

F. Sanksi Pajak ... 20

G. Kepatuhan Wajib Pajak ... 23

x

I. Perumusan Hipotesis ... 27

BAB III METODE PENELITIAN ... 31

A. Jenis Penelitian ... 31

B. Waktu dan Tempat Penelitian ... 31

C. Subjek Penelitian ... 31

D. Data Penelitian ... 31

E. Populasi dan Sampel Penelitian ... 31

F. Teknik Pengumpulan Data ... 32

G. Definisi Operasional Variabel Penelitian ... 33

H. Model Penelitian ... 37

I. Teknik Analisis Data ... 38

BAB IV GAMBARAN UMUM ORGANISASI ... 42

A. Profil Asosiasi UMKM Kabupaten Grobogan ... 42

B. Maksud Dan Tujuan Asosiasi UMKM Kabupaten Grobogan ... 42

C. Anggota Asosiasi UMKM Kabupaten Grobogan... 43

BAB V ANALISIS DATA DAN PEMBAHASAN ... 46

A. Deskripsi Data ... 46

B. Pengujian Instrumen Penelitian ... 48

C. Analisis Statistik Deskriptif ... 50

D. Uji Normalitas ... 51

E. Uji Asumsi Klasik ... 51

F. Uji Hipotesis ... 52 G. Pembahasan ... 55 BAB VI PENUTUP ... 60 A. Kesimpulan ... 60 B. Keterbatasan Penelitian ... 60 C. Saran ... 60 DAFTAR PUSTAKA ... 62 LAMPIRAN ... 67 BIOGRAFI PENULIS ... 104

xi

DAFTAR TABEL

Halaman

Tabel 1. Klasifikasi UMKM menurut UU No. 20 Tahun 2008 ... 12

Tabel 2. Penentuan Ukuran Sampel ... 32

Tabel 3. Definisi Operasional Variabel Penelitian ... 36

Tabel 4 Alamat Anggota Asosiasi UMKM Kab. Grobogan ... 44

Tabel 5. Jenis Usaha Anggota Asosiasi UMKM Kab. Grobogan ... 44

Tabel 6. Kepemilikan NPWP Anggota Asosiasi UMKM Kab. Grobogan ... 45

Tabel 7. Rincian Kuesioner ... 46

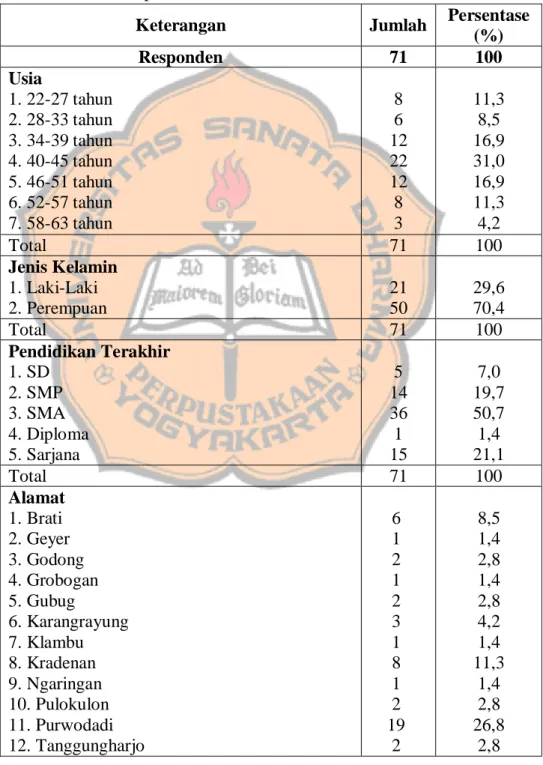

Tabel 8. Profil Responden ... 47

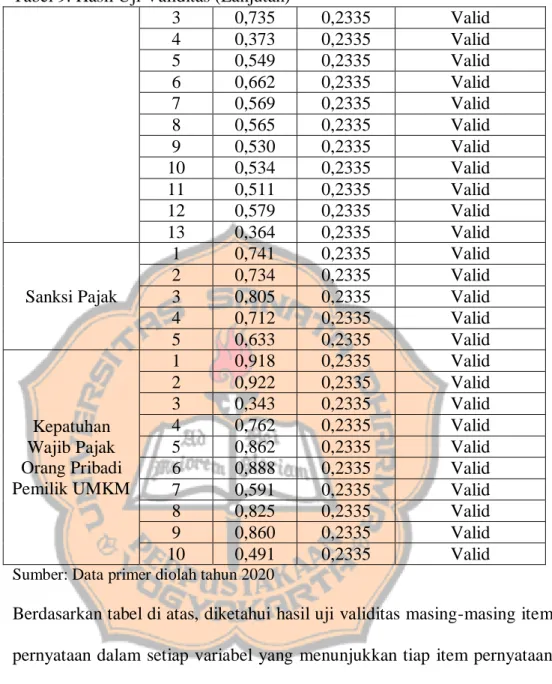

Tabel 9. Hasil Uji Validitas ... 48

Tabel 10. Hasil Uji Reliabilitas ... 49

Tabel 11. Analisis Statistik Deskriptif ... 50

Tabel 12. Hasil Uji Normalitas ... 51

Tabel 13. Hasil Uji Heteroskedastisitas ... 51

Tabel 14. Hasil Uji Multikolinieritas ... 52

Tabel 15. Hasil Uji F ... 52

Tabel 16. Hasil Uji t ... 53

Tabel 17. Koefisien Determinasi ... 54

xii

DAFTAR GAMBAR

Halaman Gambar 1. Model Penelitian ... 37

xiii

DAFTAR LAMPIRAN

Halaman

Lampiran I Kuesioner Penelitian ... 68

Lampiran II Tabulasi Data Responden ... 74

Lampiran III Rekapitulasi Jawaban Responden ... 76

Lampiran IV Hasil Pengolahan Data Responden ... 84

Lampiran V Hasil Pengujian Instrumen Penelitian ... 87

Lampiran VI Statistik Deskriptif ... 96

Lampiran VII Hasil Uji Normalitas ... 97

Lampiran VIII Hasil Uji Asumsi Klasik ... 98

Lampiran IX Hasil Uji Hipotesis ... 99

Lampiran X R tabel ... 101

Lampiran XI F tabel ... 102

xiv ABSTRAK

PENGARUH SOSIALISASI PERPAJAKAN, PENGETAHUAN PERPAJAKAN, DAN SANKSI PAJAK TERHADAP KEPATUHAN WAJIB

PAJAK ORANG PRIBADI PEMILIK USAHA MIKRO DAN KECIL

(Studi Kasus di Asosiasi UMKM Kabupaten Grobogan, Jawa Tengah)

Maria Monalisa Christin Alma Sulistyo NIM : 162114133

Universitas Sanata Dharma Yogyakarta

2020

Penelitian ini bertujuan untuk mengetahui pengaruh sosialisasi perpajakan, pengetahuan perpajakan, dan sanksi pajak terhadap kepatuhan Wajib Pajak Orang Pribadi pemilik Usaha Mikro dan Kecil. Responden dalam penelitian ini adalah 71 anggota Asosiasi UMKM Kabupaten Grobogan

Jenis penelitian ini adalah penelitian studi kasus dengan pendekatan kuantitatif. Teknik pengambilan sampel yang digunakan adalah sampling jenuh. Pengumpulan data dilakukan dengan menyebarkan kuesioner kepada pemilik Usaha Mikro dan Kecil yang tergabung dalam Asosiasi UMKM Kabupaten Grobogan. Penilaian variabel dalam instrumen penelitian menggunakan skala

likert. Teknik analisis yang digunakan adalah analisis regresi linear berganda.

Hasil analisis menunjukkan bahwa pengetahuan perpajakan berpengaruh terhadap kepatuhan Wajib Pajak Orang Pribadi pemilik Usaha Mikro dan Kecil, sedangkan sosialisasi perpajakan dan sanksi pajak tidak berpengaruh terhadap kepatuhan Wajib Pajak Orang Pribadi pemilik Usaha Mikro dan Kecil.

Kata Kunci: sosialisasi pepajakan, pengetahuan perpajakan, sanksi pajak,

xv

ABSTRACT

THE INFLUENCE OF TAX SOCIALIZATION, TAX KNOWLEDGE, AND TAX PENALTIES TO INDIVIDUAL TAXPAYERS COMPLIANCE OF

MICRO AND SMALL ENTERPRISES OWNERS

(Case Study on Grobogan, Central Java MSMEs Association)

Maria Monalisa Christin Alma Sulistyo NIM : 162114133

Universitas Sanata Dharma Yogyakarta

2020

The purpose of this study is to determine the influence of tax socialization, tax knowledge, and tax penalties to individual taxpayers compliance of Micro and Small Enterprises owners. The respondents are 71 members of Grobogan MSMEs Association.

The type of this research is a case study with quantitative approach. Sampling technique used is saturated sampling. Data was collected by distributing questionnaires to the 100 members of Grobogan MSMEs Association. The assessment of variables on research instrument uses likert scale. Analysis data used was multiple linear regression analysis.

The result showed that tax knowledge influenced individual taxpayers compliance of Micro and Small Enterprises owners. On the other hand, tax socialization and tax penalties did not influence the individual taxpayers compliance of Micro and Small Enterprises (MSEs) owners.

Keywords: tax socialization, tax knowledge, tax penalties, individual taxpayers

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pajak berperan penting dalam pembangunan suatu negara sebagai sumber

pendapatan untuk membiayai belanja negara. Data realisasi penerimaan

negara dari tahun 2015-2019 yang diterbitkan oleh Badan Pusat Statistik

(BPS) melalui laman bps.go.id menunjukkan bahwa penerimaan negara dari

sektor perpajakan merupakan yang paling besar dibanding penerimaan dari

sektor lain dan selalu mengalami peningkatan dari tahun ke tahun. Kontribusi

rata-rata sektor perpajakan selama lima tahun terakhir mencapai 80,90% dari

total penerimaan negara. Pernyataan ini menunjukkan bahwa komponen yang

paling dominan dalam Anggaran Pendapatan dan Belanja Negara (APBN)

dari sisi pendapatan adalah penerimaan pajak.

Penerimaan pajak mengalami peningkatan dari tahun ke tahun, namun

dalam APBN 2020 tax ratio sebagai perbandingan antara penerimaan pajak

terhadap Produk Domestik Bruto (PDB) cenderung menurun dari tahun ke

tahun. Revenue Statistics in Asia and Pacific Economies yang diterbitkan oleh

Organisation for Economic Co-operation and Development (OECD) dalam

laman www.oecd.org tahun 2019 menyatakan bahwa tax ratio Indonesia pada

tahun 2017 sebesar 11,5% menempati urutan terakhir dari tujuh belas negara

anggota OECD di kawasan Asia Pasifik, di bawah rata-rata OECD yaitu

sebesar 34,2% serta di bawah rata-rata kawasan LAC (Latin America and

Caribbean) sebesar 22,8%, dan Afrika sebesar 18,2%. Nilai rasio ini

pemungutan pajak, berbagai insentif dan pengecualian pajak, serta

kemungkinan terjadinya pidana pajak seperti penghindaran dan penggelapan

pajak (tax avoidances and tax evasions). Rendahnya tax ratio juga

menggambarkan tingkat kepatuhan pajak yang masih rendah (Kementerian

Keuangan RI, 2019).

Data dari Kementerian Koperasi dan Usaha Kecil Menengah tahun

2014-2018 dalam laman depkop.go.id menunjukkan komposisi Usaha Mikro

Kecil dan Menengah (UMKM) mencapai 99,99% dari keseluruhan unit usaha

dan mengalami peningkatan sebesar 6.298.336 unit dalam lima tahun.

Kontribusi rata-rata sektor UMKM terhadap PDB Indonesia selama

2014-2018 mencapai 55,47%, namun hingga tahun 2018 WP pelaku UMKM

yang terdaftar baru mencapai 1,69 juta. Jumlah Wajib Pajak (WP) pelaku

UMKM yang terdaftar dalam sistem administrasi perpajakan serta

penerimaan pajak yang berasal dari UMKM masih jauh dari kondisi yang

seharusnya (Direktorat Jenderal Pajak, 2018).Yustinus Prastowo menyatakan

hal ini disebabkan oleh rendahnya kepatuhan WP, kurangnya literasi

perpajakan di kalangan UMKM, serta besarnya tantangan untuk mengajak

pelaku UMKM berperan dalam perpajakan (Kementerian Keuangan RI,

2019)

Upaya pemerintah untuk meningkatkan kepatuhan WP diwujudkan

dengan merumuskan peraturan-peraturan di bidang perpajakan, terkhusus

untuk WP sektor UMKM diterbitkan Peraturan Pemerintah No. 23 Tahun

atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu.

Kebijakan-kebijakan yang rumit seringkali sulit dipahami oleh WP sehingga

diperlukan adanya sosialisasi dari Direktorat Jenderal Pajak (DJP) untuk

memberikan pengertian kepada WP mengenai segala hal tentang perpajakan

agar memahami bagaimana cara melaksanakan kewajiban perpajakannya

dengan baik (Winerungan, 2013)

Self assessment system yang dianut Indonesia menuntut masyarakat

berperan aktif dalam pemenuhan kewajiban perpajakannya. WP diwajibkan

untuk lebih mendalami peraturan perundang-undangan perpajakan yang

berlaku agar dapat melaksanakan kewajiban perpajakannya dengan baik.

Pengetahuan perpajakan merupakan hal mendasar dan sangat penting untuk

menumbuhkan kepatuhan WP karena bagaimana akan patuh menjalankan

kewajibannya apabila tidak mengetahui apa yang harus dilakukan (Herryanto

dan Toly, 2013)

Undang-Undang Nomor 28 Tahun 2007 perubahan ketiga atas

Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata

Cara Perpajakan berisi rambu-rambu bagi seseorang untuk melakukan sesuatu

yang seharusnya dilakukan dan apa yang seharusnya tidak dilakukan.

Pelanggaran atas rambu-rambu tersebut akan menimbulkan hukuman karena

pajak mengandung unsur paksaan. Hukuman ini disebut sanksi pajak yang

dapat berupa sanksi administrasi dan sanksi pidana. Sanksi pajak akan

dikenakan apabila WP tidak melaksanakan kewajiban perpajakanya, sanksi

mengulangi kesalahannya lagi sehingga menjadi WP yang patuh. (Ermawati

dan Afifi, 2018)

Sosialisasi perpajakan merupakan kewajiban pemerintah sebagai langkah

awal pengenalan pajak kepada masyarakat, pengetahuan perpajakan

merupakan hal penting dan yang mendasari WP dalam bertindak, dan sanksi

pajak sebagai langkah tegas pemerintah dalam bentuk hukuman atas

pelanggaran terhadap peraturan perpajakan. Berdasarkan pemaparan diatas,

peneliti melakukan penelitian yang berjudul “Pengaruh Sosialisasi Perpajakan, Pengetahuan Perpajakan, dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak

Orang Pribadi Pemilik Usaha Mikro dan Kecil” (Studi Kasus di Asosiasi

UMKM Kabupaten Grobogan, Jawa Tengah)

B. Rumusan Masalah

1. Apakah sosialisasi perpajakan berpengaruh terhadap kepatuhan wajib

pajak orang pribadi pemilik UMKM?

2. Apakah pengetahuan perpajakan berpengaruh terhadap kepatuhan

wajib pajak orang pribadi pemilik UMKM?

3. Apakah sanksi pajak berpengaruh terhadap kepatuhan wajib pajak

orang pribadi pemilik UMKM?

C. Batasan Masalah

1. Responden dalam penelitian ini adalah anggota Asosiasi UMKM

Kabupaten Grobogan.

2. Variabel independen sosialisasi perpajakan (X1), pengetahuan

(PPh) yang tertuang dalam Undang-Undang Republik Indonesia No.

28 Tahun 2007 tentang Perubahan Ketiga atas UU No. 6 Tahun 1983

tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) dan

Peraturan Pemerintah No. 23 Tahun 2018 tentang Pajak Penghasilan

atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak

yang Memiliki Peredaran Bruto Tertentu.

D. Tujuan Penelitian

1. Mengetahui pengaruh sosialisasi perpajakan terhadap kepatuhan wajib

pajak orang pribadi pemilik UMKM

2. Mengetahui pengaruh pengetahuan perpajakan terhadap kepatuhan

wajib pajak orang pribadi pemilik UMKM

3. Mengetahui pengaruh sanksi pajak terhadap kepatuhan wajib pajak

orang pribadi pemilik UMKM

E. Manfaat Penelitian

1. Bagi Pelaku Usaha Mikro Kecil dan Menengah

Hasil penelitian ini dapat memberikan informasi kepada WP OP

pemilik UMKM terkait pentingnya melaksanakan kewajiban

perpajakan sebagai upaya meningkatkan penerimaan negara yang

digunakan sebagai pembiayaan belanja negara.

2. Bagi Pemerintah

Hasil penelitian ini diharapkan menambah informasi bagi pemerintah

mengenai faktor yang dapat memengaruhi kepatuhan WP OP sektor

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini dapat memberikan tambahan informasi dan

referensi di bidang perpajakan khususnya mengenai faktor-faktor yang

memengaruhi kepatuhan Wajib Pajak Orang Pribadi pemilik UMKM.

3. Bagi Penulis

Penelitian ini diharapkan dapat menambah wawasan mengenai

faktor-faktor yang memengaruhi kepatuhan WP OP pemilik UMKM

serta mengasah kemampuan berpikir dan pemecahan masalah sehingga

dapat bermanfaat di masa depan.

F. Sistematika Penulisan

Penulisan skripsi ini terdiri dari enam bab yang akan dibahas, yaitu:

Bab I Pendahuluan

Bab ini menjelaskan latar belakang masalah, rumusan masalah,

batasan masalah, tujuan penelitian, manfaat penelitian, dan

sistematika penulisan skripsi.

Bab II Tinjauan Pustaka

Bab ini berisi teori-teori yang mendukung penelitian ini, hasil

penelitian terdahulu, dan perumusan hipotesis penelitian.

Bab III Metode Penelitian

Bab ini terdiri dari jenis penelitian, waktu dan tempat penelitian,

subjek penelitian, data penelitian, populasi dan sampel penelitian,

teknik pengumpulan data, variabel penelitian, dan teknik analisis

Bab IV Gambaran Umum Organisasi

Bab ini membahas tentang profil organisasi, maksud dan tujuan

pendirian, serta anggota Asosiasi UMKM Kabupaten Grobogan.

Bab V Analisis Data dan Pembahasan

Bab ini berisi deskripsi data, analisis data, dan hasil penelitian

beserta interpretasinya.

Bab VI Penutup

Bab ini terdiri dari kesimpulan, keterbatasan penelitian, dan

8

BAB II

TINJAUAN PUSTAKA A. Pajak

1. Pengertian Pajak

Pengertian pajak menurut Prof. Dr. P.J.A. Adriani adalah iuran

kepada negara bersifat dapat dipaksakan dan terutang oleh yang wajib

membayarnya menurut peraturan-peraturan, dengan tidak mendapat

prestasi kembali yang dapat langsung ditunjukkan, berguna untuk

membiayai pengeluaran-pengeluaran umum terkait dengan tugas negara

dalam menyelenggarakan pemerintahan (Pandiangan, 2013). Pendapat

lain oleh Prof. Dr. Rochmat Soemitro, S. H pajak adalah iuran kepada

kas negara berdasarkan undang-undang (yang dapat dipaksakan)

dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung

ditunjukkan dan digunakan untuk membayar pengeluaran umum

(Waluyo, 2017)

Menurut UU No. 28 Tahun 2007 pajak merupakan kontribusi wajib

dari orang pribadi atau badan kepada negara yang bersifat memaksa

berdasarkan undang-undang, tanpa mendapatkan balas jasa secara

langsung, dan digunakan untuk membiayai keperluan-keperluan negara

demi sepenuhnya kemakmuran rakyat.

Berdasarkan pengertian-pengertian diatas, maka dapat disimpulkan

bahwa pajak memiliki ciri-ciri dipungut berdasarkan undang-undang

oleh negara baik pemerintah pusat maupun pemerintah daerah, sifatnya

langsung dari pemerintah digunakan untuk membiayai

pengeluaran-pengeluaran pemerintah.

2. Fungsi Pajak

Menurut Resmi (2019) ada dua fungsi pajak, yaitu :

a. Fungsi Budgetair (Sumber keuangan negara)

Fungsi budgetair artinya pajak merupakan salah satu sumber

penerimaan pemerintah untuk membiayai pengeluaran baik rutin

maupun pembangunan.

b. Fungsi Regularend (Pengatur)

Fungsi pengatur artinya pajak sebagai alat untuk mengatur atau

melaksanakan kebijakan pemerintah dalam bidang sosial dan

ekonomi serta mencapai tujuan-tujuan tertentu di luar bidang

keuangan.

3. Sistem Pemungutan Pajak

a. Official Assessment System

Sistem ini memberi kewenangan kepada aparatur perpajakan untuk

menentukan jumlah pajak terutang sesuai dengan peraturan yang

berlaku. Kegiatan menghitung dan memungut pajak sepenuhnya

wewenang aparatur perpajakan (Resmi, 2019)

b. Self Assessment System

Sistem ini memberi wewenang kepada WP dalam menentukan

sendiri jumlah pajak terutang setiap tahunnya sesuai peraturan yang

berada di tangan WP. WP dianggap mampu menghitung, memahami

peraturan perpajakan, mempunyai kejujuran tinggi, dan menyadari

arti penting membayar pajak (Resmi, 2019).

Kewajiban WP dalam Self Assessment System adalah

mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak

(NPWP) ke Kantor Pelayanan Pajak (KPP) atau Kantor Penyuluhan

dan Pengamatan Potensi Perpajakan (KP4) yang wilayahnya

meliputi tempat tinggal atau kedudukan WP dapat pula secara online

melalui e-register; menghitung sendiri pajak terutang pada setiap

akhir tahun pajak dengan cara mengalikan tarif pajak dengan Dasar

Pengenaan Pajak (DPP) dan memperhitungkan dengan cara

mengurangi pajak terutang dengan jumlah pajak yang dilunasi dalam

tahun berjalan yang disebut kredit pajak; membayar sendiri pajak

terutang atau melalui pemotongan dan pemungutan pihak lain;

melaporkan penyetoran pajak kepada DJP melalui Surat

Pemberitahuan (SPT) baik SPT Masa untuk pelaporan pajak bulanan

maupun SPT Tahunan untuk pelaporan pajak tahunan (Rahayu,

2010)

c. Withholding System

Sistem ini memberi kepercayaan kepada pihak ketiga baik WP

Orang Pribadi maupun WP Badan dalam negeri untuk memotong

atau memungut pajak penghasilan yang dibayarkan kepada penerima

ketiga akan dibayarkan kepada negara seperti dalam self assessment

system nantinya jumlah tersebut akan diperhitungkan kembali oleh

WP dengan melampirkan bukti pemotongan atau pemungutan yang

diberikan pihak ketiga. Pajak tersebut dapat dikreditkan pada akhir

tahun pajak atas jumlah pajak terutang untuk seluruh penghasilan

WP (Rahayu, 2010)

4. Wajib Pajak

Wajib Pajak (WP) adalah orang pribadi atau badan, meliputi

pembayar pajak, pemotong pajak, dan pemungut pajak yang

mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan

peraturan perundang-undangan perpajakan. Badan adalah sekumpulan

orang dan/atau modal yang merupakan satu kesatuan baik yang

melakukan usaha maupun tidak (UU No. 27 Tahun 2008).

Berdasarkan laman onlinepajak WP termasuk orang pribadi yang

belum atau tidak memiliki NPWP jika sudah mempunyai kewajiban dan

hak dalam perpajakan. Kewajiban yang dimaksud adalah kewajiban

mendaftarkan diri, kewajiban pembayaran, pemotongan/pemungutan,

dan pelaporan pajak, kewajiban dalam hal diperiksa, dan kewajiban

memberi data. Hak yang dimaksud adalah hak hak atas kelebihan

pembayaran pajak, hak dalam hal dilakukan pemeriksaan, hak

mengajukan keberatan, banding, dan peninjauan kembali, hak

kerahasiaan, hak mengangsur atau menunda pembayaran, hak menunda

pengembalian pendahuluan kelebihan pembayaran pajak, dan hak

mendapatkan pajak ditanggung pemerintah,

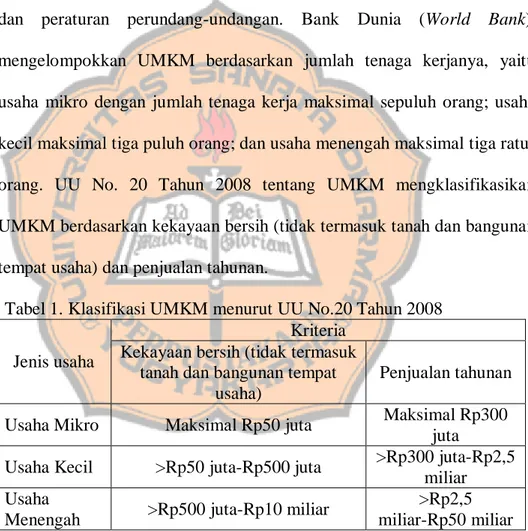

B. Usaha Mikro Kecil dan Menengah (UMKM)

Buku Profil Bisnis UMKM yang ditulis oleh Bank Indonesia dan

Lembaga Pengembangan Perbankan Indonesia (LPPI) diunduh dari

bi.go.id menjelaskan pengelompokkan UMKM menurut beberapa instansi

dan peraturan perundang-undangan. Bank Dunia (World Bank),

mengelompokkan UMKM berdasarkan jumlah tenaga kerjanya, yaitu

usaha mikro dengan jumlah tenaga kerja maksimal sepuluh orang; usaha

kecil maksimal tiga puluh orang; dan usaha menengah maksimal tiga ratus

orang. UU No. 20 Tahun 2008 tentang UMKM mengklasifikasikan

UMKM berdasarkan kekayaan bersih (tidak termasuk tanah dan bangunan

tempat usaha) dan penjualan tahunan.

Tabel 1. Klasifikasi UMKM menurut UU No.20 Tahun 2008

Jenis usaha

Kriteria Kekayaan bersih (tidak termasuk

tanah dan bangunan tempat usaha)

Penjualan tahunan

Usaha Mikro Maksimal Rp50 juta Maksimal Rp300

juta

Usaha Kecil >Rp50 juta-Rp500 juta >Rp300 juta-Rp2,5 miliar Usaha

Menengah >Rp500 juta-Rp10 miliar

>Rp2,5 miliar-Rp50 miliar

Sumber : UU No. 20 Tahun 2008 tentang UMKM

Selain penggolongan skala usaha, dalam Profil Bisnis UMKM juga

terdapat penggolongan UMKM berdasarkan jenis kegiatan ekonomi yang

menganut konsep dari International Standard Classification of All

perbandingan tingkat aktivitas ekonomi dari berbagai sektor kegiatan.

Penggolongan sektor ekonomi ini dibagi menjadi sembilan, yaitu

pertanian, peternakan, kehutanan, dan perikanan; pertambangan dan

penggalian; industri pengolahan; listrik, gas, dan air bersih; bangunan;

perdagangan, hotel, dan restoran; pengangkutan dan komunikasi;

keuangan, persewaan, dan jasa perusahaan; dan jasa-jasa.

C. Peraturan Pemerintah Nomor 23 Tahun 2018

1. Tujuan PP No. 23 Tahun 2018

PP No. 23 Tahun 2018 tentang Pajak Penghasilan atas Penghasilan dari

Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki

Peredaran Bruto Tertentu diterbitkan dengan tujuan memberikan

kemudahan dan keadilan kepada WP dengan peredaran bruto tertentu

agar terdorong untuk berperan serta dalam kegiatan ekonomi.

2. Ketentuan dalam PP No. 23 Tahun 2018

a. Jenis Pajak Penghasilan (PPh) PP No. 23 Tahun 2018

Pajak penghasilan yang diatur dalam PP ini disetor perbulan dan

terutang di masing-masing tempat usaha merupakan PPh Pasal 4 ayat

(2) yang bersifat final bukan merupakan PPh Pasal 25.

b. Subjek Pajak dan Jangka Waktu

Subjek pajak dalam peraturan ini adalah Wajib Pajak Orang Pribadi

(WP OP) atau Wajib Pajak Badan (WP Badan) tertentu yaitu

Perseroan Terbatas (PT), Koperasi, Persekutuan Komanditer (CV),

dengan peredaran bruto tidak melebihi Rp4,8M dalam satu tahun

pajak.

Jangka waktu berlakunya peraturan ini bagi WP OP adalah tujuh

tahun pajak dan bagi WP Badan PT tiga tahun, koperasi, CV, firma

selama empat tahun. Jangka waktu tersebut terhitung sejak tahun

pajak WP terdaftar bagi WP yang baru terdaftar sejak berlakunya PP

ini atau terhitung sejak tahun pajak berlakunya PP ini bagi WP yang

telah terdaftar sebelum berlakunya PP ini.

c. Yang Tidak Dikenakan PP No. 23 Tahun 2018

1) WP yang memilih dikenai tarif dalam UU No. 36 Tahun 2008

tentang Pajak Penghasilan (PPh) Pasal 17 ayat (1) huruf a, Pasal

17 ayat (2a), atau Pasal 31 E.

2) CV dan Firma yang dibentuk beberapa orang WP OP

berkeahlian khusus dan menyerahkan jasa sejenis dengan

pekerjaan bebas

3) WP Badan yang mendapat fasilitas PPh berdasarkan Pasal 31A

UU PPh atau PP No. 94 Tahun 2010 tentang Penghitungan

Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan dalam

Tahun Berjalan

4) Bentuk Usaha Tetap (BUT)

d. Objek Pajak

Objek Pajak PPh ini adalah penghasilan dari usaha yang diterima

melebihi Rp4,8M dalam satu tahun pajak. Peredaran bruto adalah

imbalan atau nilai pengganti berupa uang atau nilai uang yang

diterima atau diperoleh dari usaha sebelum dikurangi potongan

penjualan, potongan tunai, dan/atau potongan-potongan lainnya.

Pajak yang terutang adalah sebesar 0,5% x jumlah peredaran bruto

(omzet)

e. Bukan Objek Pajak

1) Penghasilan dari jasa sehubungan dengan pekerjaan bebas

2) Penghasilan dari usaha yang dikenai PPh Pasal 4 ayat (2)

3) Penghasilan yang diterima atau diperoleh di luar negeri yang

pajaknya terutang atau telah dibayar di luar negeri

4) Penghasilan yang dikecualikan dari objek pajak

f. Pembayaran Pajak

Pembayaran PPh ini setiap bulan untuk setiap tempat usaha dapat

disetor sendiri menggunakan Kode Billing melalui bank persepsi/pos,

Anjungan Tunai Mandiri (ATM), dan internet banking. Transaksi

dengan pemotong/pemungut penyetoran dilakukan oleh

pemotong/pemungut, WP harus mengajukan permohonan ke KPP

untuk menerbitkan Surat Keterangan bahwa yang bersangkutan

D. Sosialisasi Perpajakan

1. Pengertian Sosialisasi Perpajakan

Sosialisasi perpajakan adalah sebagai kegiatan pemberian wawasan,

pengertian, informasi, dan pembinaan kepada masyarakat pada

umumnya dan wajib pajak pada khususnya agar mengetahui segala hal

mengenai perpajakan dan undang-undang perpajakan yang dilakukan

oleh Direktorat Jenderal Pajak (Irwansah dan Akbal, 2014)

2. Tujuan Sosialisasi Perpajakan

Sosialisasi dilakukan bukan semata-mata agar norma dan kaidah

tertentu dapat dimengerti, tujuan akhirnya agar penerima sosialisasi

dapat bersikap dan mampu bertindak sesuai norma dan kaidah yang

berlaku. Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2013

tentang Pedoman Penyuluhan Perpajakan menyebut tujuan

diberikannya penyuluhan perpajakan adalah untuk meningkatkan

pengetahuan dan keterampilan dalam perpajakan dan mengubah

perilaku wajib pajak agar semakin paham serta peduli dalam

melaksanakan hak dan kewajiban perpajakannya.

3. Jenis Sosialisasi Perpajakan

Menurut Herryanto dan Toly (2013) kegiatan sosialisasi atau

penyuluhan perpajakan dapat dilakukan dengan dua cara sebagai

berikut.

Sosialisasi langsung adalah kegiatan sosialisasi perpajakan dengan

berinteraksi secara langsung dengan WP atau calon WP. Bentuk

sosialisasi langsung yang pernah diadakan antara lain Early Tax

Education, Tax Goes to School/ Tax Goes to Campus, perlombaan

perpajakan (Cerdas Cermat, Debat, Pidato Perpajakan, Artikel),

sarasehan/tax gathering, kelas pajak/klinik pajak, seminar/diskusi/

ceramah, dan workshop/ bimbingan teknis (Laporan Tahunan DJP

2018)

b. Sosialisasi Tidak Langsung

Sosialisasi tidak langsung adalah kegiatan sosialisasi perpajakan

yang tidak berinteraksi secara langsung dengan WP atau calon WP.

Sosialisasi tidak langsung dapat berupa sosialisasi melalui

radio/televisi, penyebaran buku/booklet/leaflet perpajakan.

Bentuk-bentuk sosialisasi tidak langsung dapat dibedakan

berdasarkan media yang digunakan, dengan media elektronik dapat

berupa talkshow TV, built-in program, dan talkshow radio,

sedangkan dengan media cetak (koran/majalah/tabloid/buku) dapat

berupa suplemen, advertorial (booklet/ leaflet perpajakan), rubrik

tanya jawab, penulisan artikel pajak, dan penerbitan

majalah/buku/alat peraga penyuluhan termasuk komik pajak.

Laporan Tahunan DJP tahun 2018 menyebutkan usaha DJP

Instagram, Youtube, dan website resmi di pajak.go.id serta saluran

pengaduan melalui telepon dengan nama Kring Pajak.

4. Indikator Sosialisasi Perpajakan

Wijayanto dan Yushita (2017) mengukur sosialisasi perpajakan

dengan indikator sebagai berikut.

a. Tatacara sosialisasi, sosialisasi perpajakan yang dilakukan DJP

kepada masyarakat pada umumnya dan WP pada khususnya baik

secara langsung maupun tidak langsung.

b. Frekuensi sosialisasi, sosialisasi harus dilakukan secara berkala

karena peraturan perpajakan selalu mengalami perubahan dari

waktu ke waktu.

c. Kejelasan sosialisasi, sosialisasi perpajakan yang diberikan harus

dapat menyampaikan informasi dengan jelas agar WP dapat

memahami materi sosialisasi yang diberikan.

E. Pengetahuan Perpajakan

1. Pengertian Pengetahuan Perpajakan

Pengetahuan adalah segala sesuatu yang diketahui; kepandaian

berkaitan dengan proses belajar yaitu hasil kerja penalaran yang

merubah dari tidak tahu menjadi tahu dan menghilangkan keraguan

terhadap suatu perkara (Lestari, 2017)

Pengetahuan perpajakan adalah kemampuan WP dalam mengetahui

perpajakan baik soal tarif pajak yang akan mereka bayar berdasarkan

kehidupan mereka (Mardiasmo, 2016). Menurut Ermawati dan Afifi

(2018) pengetahuan perpajakan adalah ilmu yang dimiliki oleh WP

tentang segala yang harus dilakukan dan apa yang tidak boleh

dilakukan.

2. Indikator Pengetahuan Perpajakan

Indikator pengetahuan perpajakan menurut Bornman dan Ramutumbu

(2019) ada tiga, yaitu:

a. Pengetahuan Umum Perpajakan (General Tax Knowledge)

Pengetahuan ini diartikan sebagai pengetahuan dasar perpajakan

secara umum yang diketahui masyarakat, meliputi pajak sebagai

penerimaan negara, mengapa harus membayar pajak, manfaat

pajak bagi negara, siapa yang harus membayar pajak, dan moralitas

pajak.

b. Pengetahuan Peraturan Pajak (Legal Tax Knowledge)

Pengetahuan ini mempunyai dua dimensi yang terdiri dari

pengetahuan peraturan perpajakan secara konseptual berdasarkan

UU Perpajakan serta dapat membedakan konsep-konsep dalam

perpajakan dan pengetahuan peraturan perpajakan secara teknis

yaitu kemampuan untuk menerapkan peraturan perpajakan sesuai

dengan keadaan WP serta dapat memenuhi kewajiban

perpajakannya sesuai peraturan.

Pengetahuan mengenai prosedur dalam perpajakan meliputi

pendaftaran (registrasi) sebagai WP, pembukuan dan pencatatan,

penghitungan pajak terutang, penyetoran pajak terutang, pengisian

SPT, dan pelaporan informasi yang diperlukan sesuai peraturan

yang berlaku. Pengetahuan ini juga mengenai pemahaman

mengenai arti tanggung jawab sebagai WP yang patuh, ketepatan

waktu, ketepatan dalam penghitungan dan pengisian, serta

memiliki informasi keuangan berupa catatan atau dokumen yang

diperlukan dalam perpajakan.

Ketiga indikator diatas dapat dijabarkan menjadi beberapa

indikator yang lebih spesifik, yaitu:

a. Pengetahuan tentang pengertian umum dalam perpajakan, bersumber dari UU KUP mengenai pengertian pajak, NPWP, WP, dan SPT

b. Pengetahuan keuangan mengenai pembukuan dan pencatatan yang harus dilakukan WP

c. Pengetahuan tentang tatacara perhitungan pajak terutang. d. Pengetahuan tentang tatacara pembayaran pajak terutang.

e. Pengetahuan tentang pelaporan pajak terutang melalui Surat Pemberitahuan.

F. Sanksi Pajak

1. Pengertian Sanksi Pajak

Sanksi berarti hukuman yang dijatuhkan kepada pihak yang

berisi rambu-rambu mengenai apa yang harus dilakukan dan apa

yang seharusnya tidak dilakukan. Pelanggaran atas rambu-rambu

tersebut akan dikenai hukuman yang disebut sanksi. Pengenaan

sanksi pajak dapat menyebabkan kewajiban WP terpenuhi karena

mendapat tekanan dengan adanya sanksi yang akan dikenakan

apabila melanggar (Imaniati, 2016)

Sanksi pajak yang efektif adalah yang mampu mencegah

(deterrence) tindakan melanggar dan memotivasi (motivate) WP agar

selalu patuh, bukan malah menekan (repressive) WP. Unsur

pencegahan berarti sanksi pajak dapat memengaruhi perilaku WP

dalam upaya pencegahan ketidakpatuhan saat ini dan menimbulkan

sikap patuh di kemudian hari.

Unsur motivasi mengandung makna sanksi pajak memberi

pengertian kepada WP mengenai keadilan (fairness) sanksi pajak,

apabila sanksi terlalu ringan WP akan kembali bertindak tidak patuh

karena merasa hal itu lebih menguntungkan, namun apabila sanksi

terlalu berat WP akan terbebani dan akan memilih untuk

menghindari pajak sejak awal. Selain itu, sanksi pajak harus

mempromosikan norma-norma sosial di masyarakat dengan memberi

pesan “membayar pajak adalah hal yang benar” “WP adalah orang yang jujur”. Norma-norma sosial semacam itu dibutuhkan untuk menumbuhkan motivasi dalam diri WP, terkhusus bagi UMKM yang

faktor-faktor tanggungjawab personal, sosial, dan emosional sangat

memengaruhi perilaku dalam perpajakannya (Swistak, 2016)

2. Jenis Sanksi Pajak

Dalam UU KUP dikenal dua macam sanksi, yaitu sanksi

administrasi dan sanksi pidana. Sanksi administrasi berupa

pembayaran kerugian terhadap negara berupa denda, bunga, dan

kenaikan. Sanksi pidana berupa denda pidana, pidana kurungan, dan

pidana penjara.

Denda adalah sanksi administrasi yang dikenakan kepada

pelanggaran yang berkaitan dengan kewajiban pelaporan. Bunga

adalah sanksi administrasi yang dikenakan kepada pelanggaran yang

berkaitan dengan kewajiban pembayaran pajak. Kenaikan adalah

sanksi administrasi yang berupa kenaikan jumlah pajak yang harus

dibayar dikenakan kepada pelanggaran berkaitan dengan kewajiban

yang diatur dalam UU (Rahayu, 2010)

Sanksi pidana berupa pidana kurungan yaitu perampasan

kebebasan pelanggar dalam jangka waktu relatif singkat dan pidana

penjara yaitu perampasan kebebasan pelanggar dalam jangka waktu

cukup lama. Selain mendapat hukuman pidana kurungan atau pidana

penjara, pelanggar juga dikenai sanksi denda pidana.

3. Indikator Sanksi Pajak

Indikator yang digunakan untuk mengukur variabel sanksi pajak

a. Pemahaman WP mengenai sanksi pajak, berupa keberadaan sanksi

pajak dan jenis sanksi pajak.

b. Sikap WP terhadap sanksi pajak, menunjukkan bagaimana perilaku

WP dalam memenuhi kewajiban perpajakan dengan adanya sanksi

pajak serta efek jera yang ditimbulkan oleh sanksi pajak.

G. Kepatuhan Wajib Pajak

1. Pengertian Kepatuhan Wajib Pajak

Kepatuhan berasal dari kata patuh yang berarti suka menurut

perintah; taat pada perintah atau aturan. Kepatuhan adalah perilaku

sesuai aturan; ketundukan; ketaatan; keadaan tunduk menuruti

sesuatu atau seseorang. Kepatuhan wajib pajak dapat diartikan

sebagai perilaku WP dalam memenuhi kewajiban perpajakannya

sesuai dengan ketentuan perundang-undangan perpajakan yang

berlaku. (Lestari, 2017)

2. Jenis Kepatuhan Wajib Pajak

Jenis kepatuhan perpajakan dibagi menjadi dua, yaitu kepatuhan

formal dan kepatuhan material. Kepatuhan formal adalah suatu

kondisi dimana wajib pajak memenuhi kewajiban perpajakannnya

secara formal sesuai dengan dasar dan ketentuan dalam UU

perpajakan, misalnya WP melaporkan SPT PPh Tahunan sebelum atau

tepat pada batas waktu penyampaian maka WP telah memenuhi

kepatuhan formal, akan tetapi isinya belum tentu memenuhi

para wajib pajak memenuhi semua ketentuan material perpajakan

sesuai dengan isi dan jiwa dari undang-undang perpajakan. (Rahayu,

2010)

3. Faktor-faktor yang Memengaruhi Kepatuhan Wajib Pajak

Beberapa faktor yang memengaruhi kepatuhan WP menurut Ardy et al.

(2018) yaitu:

a. Sosialisasi perpajakan, yaitu upaya DJP untuk memberikan

pengertian, informasi, dan pembinaan kepada masyarakat dan WP

mengenai perpajakan.

b. Pengetahuan perpajakan, yaitu kemampuan WP dalam mengetahui

perpajakan baik soal tarif pajak yang akan mereka bayar

berdasarkan undang-undang maupun manfaat pajak yang akan

berguna bagi kehidupan mereka.

c. Kesadaran perpajakan, perilaku WP berupa pandangan atau

perasaan disertai tindakan yang sesuai dengan peraturan perpajakan

d. Kualitas pelayanan petugas pajak, pelayanan yang diberikan oleh

DJP untuk membantu WP agar tercipta kepuasan dan ketercapaian

tujuan.

e. Sanksi pajak, yaitu hukuman bagi pihak yang melanggar aturan

dalam menjalankan kewajiban perpajakannya.

4. Indikator Kepatuhan Wajib Pajak

Indikator kepatuhan wajib pajak menurut Rahayu (2010) sebagai

a. Mendaftarkan diri sebagai WP agar memperoleh NPWP karena

NPWP merupakan syarat utama dalam administrasi pajak.

b. Mencatat keuangan usahanya secara rutin dan benar karena

pencatatan keuangan merupakan hal yang harus dilakukan dalam

keperluan penghitungan pajak terutang.

c. Menghitung dan membayar pajak dengan tepat sesuai aturan yang

berlaku serta tepat waktu.

d. Mengisi dan melaporkan jumlah pajak terutang dalam SPT dengan

jujur, lengkap, benar, dan tepat waktu sesuai aturan yang berlaku.

H. Penelitian Terdahulu

Penelitian yang dilakukan oleh Moh. Wawan Setyabudi tahun 2017

yang berjudul “Pengaruh Sosialisasi Perpajakan, Pengetahuan Perpajakan, Sanksi Pajak dan PPh Final (Implementasi PP Nomer 46 Tahun 2013)

terhadap Kepatuhan Wajib Pajak Orang Pribadi” merupakan penelitian kuantitatif dengan jumlah responden seratus orang yang merupakan

wajib pajak orang pribadi yang mempunyai usaha dengan penghasilan

dibawah Rp4,8M per tahun dan terdaftar di KPP Pratama Surakarta.

Hasil penelitian ini adalah sosialisasi perpajakan, pengetahuan

perpajakan, dan sanksi pajak berpengaruh terhadap kepatuhan wajib

pajak orang pribadi, sedangkan PPh Final (Implementasi PP No. 46

Tahun 2013) tidak berpengaruh terhadap kepatuhan wajib pajak orang

Penelitian oleh Oktaviane Lidya Winerungan tahun 2013 berjudul

“Sosialisasi Perpakan, Pelayanan Fiskus dan Sanksi Perpajakan terhadap Kepatuhan WPOP di KPP Manado dan KPP Bitung” merupakan penelitian kuantitatif dengan mengambil sampel sebanyak 25 responden

di masing-masing KPP. Hasil dari penelitian ini adalah sosialisasi

perpajakan, pelayanan fiskus, dan sanksi perpajakan tidak berpengaruh

terhadap kepatuhan wajib pajak orang pribadi di kedua KPP.

Penelitian oleh Narti Eka Putri dan Nurhasanah tahun 2019 dengan

judul “Sosialisasi Pajak, Tingkat Pendidikan dan Sanksi Pajak Terkait dengan Kepatuhan Wajib Pajak UKM (Studi Kasus: Pengusaha UKM

Kecamatan Manggar Belitung Timur) menggunakan pendekatan

kuantitatif dengan sampel berjumlah 353 responden berupa WP sektor

UKM yang terdaftar di Kecamatan Manggar Belitung Timur. Hasil yang

didapat dari penelitian ini adalah sosialisasi pajak dan sanksi pajak

berpengaruh positif dan signifikan terhadap kepatuhan WP pelaku UKM

sementara tingkat pendidikan berpengaruh positif namun tidak signifikan

terhadap kepatuhan WP pelaku UKM Kecamatan Manggar Belitung

Timur.

Penelitian oleh Muhammad Yudhy Guztaman dan Sartika

Djamaluddin tahun 2019 berjudul “Single Tariff and Tax Compliance of

Micro Small and Medium Enterprises in Indonesia (Case Study in DKI Jakarta Province)” dengan 396.731 data yang terdiri dari 98.262 WP

2012-2017. Penelitian ini menggunakan variabel dummy yaitu variabel

dependen dalam penelitian ini adalah kepatuhan WP UMKM ditunjukkan

dengan nilai 1 apabila melaporkan SPT Tahunan dan 0 apabila tidak

melaporkan SPT. Variabel independen tarif pajak dengan nilai 1 apabila

menggunakan tarif dalam PP No. 46 Tahun 2013 dan 0 apabila tidak

menggunakan. Variabel independen jenis WP dengan nilai 1 untuk WP

OP dan 0 untuk WP Badan dan umur WP dihitung sejak WP

mendaftarkan diri. Variabel independen sanksi pajak adalah jumlah

denda yang dibayar karena terlambat melaporkan atau yidak melaporkan

SPT. Hasil penelitian ini tarif pajak dan jenis WP berpengaruh signifikan

terhadap kepatuhan WP sektor UMKM, sementara sanksi pajak dan usia

WP tidak berpengaruh signifikan terhadap kepatuhan WP sektor UMKM

di DKI Jakarta.

I. Perumusan Hipotesis

1. Pengaruh sosialisasi perpajakan terhadap kepatuhan WP OP pemilik

UMKM

Sosialisasi perpajakan adalah kegiatan pemberian wawasan,

pengertian, informasi, dan pembinaan kepada masyarakat pada

umumnya dan wajib pajak pada khususnya agar mengetahui segala hal

mengenai perpajakan dan undang-undang perpajakan yang dilakukan

oleh DJP (Irwansah dan Akbal, 2014). Tujuan sosialisasi perpajakan

adalah untuk meningkatkan pengetahuan dan keterampilan dalam

dan berkontribusi dalam kegiatan perpajakan. Dengan mengikuti

sosialisasi baik secara langsung maupun tidak langsung, WP

mendapatkan tambahan wawasan, informasi, dan keterampilan dalam

perpajakan untuk melaksanakan kewajiban perpajakannya sesuai

peraturan yang berlaku sehingga kepatuhannya akan meningkat.

Penelitian yang dilakukan oleh Setyabudi (2017), Ermawati dan Afifi

(2018) menyebutkan sosialisasi perpajakan berpengaruh dengan arah

positif terhadap kepatuhan WP yang berarti apabila sosialisasi

perpajakan yang diberikan oleh DJP meningkat maka kepatuhan WP

juga akan meningkat. Penelitian Winerungan (2013) serta Lianty dan

Kurnia (2017) menyebutkan sosialisasi perpajakan tidak berpengaruh

terhadap kepatuhan WP karena WP tidak dapat memahami materi

yang disampaikan saat sosialisasi dengan baik. Berdasarkan uraian di

atas hipotesis yang dirumuskan adalah

H1 : Sosialisasi perpajakan berpengaruh terhadap kepatuhan WP OP pemilik UMKM

2. Pengaruh pengetahuan perpajakan terhadap kepatuhan WP OP

pemilik UMKM

Pengetahuan perpajakan adalah ilmu yang dimiliki oleh WP tentang

segala yang harus dilakukan dan apa yang tidak boleh dilakukan

dalam perpajakan (Ermawati dan Afifi, 2018). Pengetahuan

perpajakan befungsi sebagai pedoman wajib pajak dalam

memperhitungkan, membayar, dan melaporkan jumlah pajak yang

terutang (Lestari, 2017). Semakin banyak pengetahuan perpajakan

yang dimiliki berarti mengetahui bagaimana harus melaksanakan

kewajiban perpajakannya sesuai peraturan, sebaliknya karena

kurangnya pengetahuan maka WP kurang memahami tata cara dan

ketentuan perpajakan sehingga menyebabkan menurunnya tingkat

kepatuhan wajib pajak tersebut. Hasil penelitian yang dilakukan oleh

Setyabudi (2017) serta Ermawati dan Afifi (2018) menunjukkan

bahwa pengetahuan perpajakan berpengaruh terhadap kepatuhan WP.

Hal ini berarti semakin tinggi pengetahuan WP, kepatuhan pajaknya

juga semakin meningkat. Berdasarkan uraian di atas hipotesis yang

dirumuskan adalah

H2 : Pengetahuan perpajakan berpengaruh terhadap kepatuhan WP OP pemilik UMKM

3. Pengaruh sanksi pajak terhadap kepatuhan WP OP pemilik UMKM

Sanksi pajak memiliki peran penting guna memberikan pelajaran bagi

pelanggar pajak agar tidak meremehkan peraturan perpajakan dan

patuh dalam membayar pajak. Sanksi pajak akan dikenakan apabila

WP tidak melaksanakan kewajiban perpajakanya, dengan adanya

sanksi pajak WP akan menghindari setiap perbuatan yang akan

menyebabkan ia dikenai sanksi sehingga akan mematuhi peraturan

perpajakan yang berlaku. Penelitian Setyabudi (2017), Putri dan

berpengaruh terhadap kepatuhan WP. Hal ini berarti semakin tegas

sanksi perpajakan yang diterapkan, maka kepatuhan wajib pajak akan

meningkat. Sementara penelitian yang dilakukan oleh Winerungan

(2013), Ermawati dan Afifi (2018), serta Guztaman dan Sartika (2019)

menunjukkan bahwa sanksi pajak tidak berpengaruh terhadap

kepatuhan WP. Berdasarkan uraian di atas hipotesis yang dirumuskan

adalah

H3 : Sanksi pajak berpengaruh terhadap kepatuhan WP OP pemilik UMKM

31 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus dengan pendekatan kuantitatif.

Penelitian kuantitatif adalah penelitian yang menekankan pada pengujian

teori-teori melalui pengukuran variabel-variabel penelitian dengan angka

dan dianalisis menggunakan prosedur statistik (Nur Indriantoro dan

Supomo, 2002)

B. Waktu dan Tempat Penelitian

Penelitian ini dilaksanakan pada bulan Februari sampai Maret 2020 di

Asosiasi UMKM Kabupaten Grobogan, Jawa Tengah.

C. Subjek Penelitian

Subjek dari penelitian ini adalah anggota Asosiasi UMKM Kabupaten

Grobogan, Jawa Tengah.

D. Data Penelitian

Data yang digunakan dalam penelitian ini adalah data primer. Data primer

pada penelitian ini berupa jawaban dari kuesioner yang diperoleh secara

langsung menggunakan kuesioner yang disebarkan kepada responden

yaitu anggota Asosiasi UMKM Kabupaten Grobogan, Jawa Tengah.

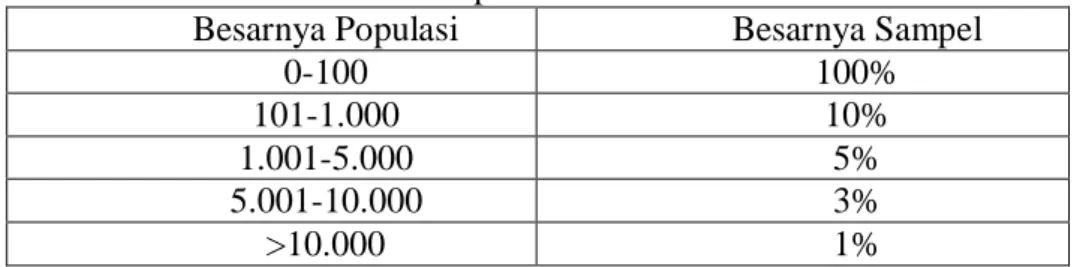

E. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh anggota Asosiasi UMKM

Kabupaten Grobogan sebanyak 100 UMKM di Kabupaten Grobogan,

Jawa Tengah. Penentuan besarnya ukuran sampel menurut Rule of Thumb

Tabel 2. Penentuan Ukuran Sampel

Besarnya Populasi Besarnya Sampel

0-100 100%

101-1.000 10%

1.001-5.000 5%

5.001-10.000 3%

>10.000 1%

Sumber: Yount, 2006 dan Charles, 2015

Berdasarkan tabel diatas jumlah sampel dalam penelitian ini sebesar 100%

dari populasi yaitu sebesar 100 UMKM. Teknik pengambilan sampel

dimana semua anggota populasi digunakan sebagai sampel dinamakan

teknik sampling jenuh atau sensus (Sugiyono, 2009)

F. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

teknik kuesioner. Teknik pengumpulan data dengan kuesioner dengan cara

memberi seperangkat pertanyaan atau pernyataan tertulis kepada

responden untuk dijawabnya (Hartono, 2014). Kuesioner yang akan

dibagikan kepada responden yaitu anggota Asosiasi UMKM Kabupaten

Grobogan, Jawa Tengah berupa pernyataan yang bersifat tertutup karena

responden hanya dapat memilih satu alternatif jawaban dan tidak

diperkenankan mengeluarkan pendapat. Kuesioner terdiri dari tiga bagian,

bagian pertama berisi pengantar dari peneliti, bagian kedua berisi

pertanyaan demografi responden, dan bagian ketiga berisi pernyataan

G. Definisi Operasional Variabel Penelitian

1. Variabel Independen (X)

Variabel independen atau variabel bebas merupakan variabel yang

memengaruhi variabel lain. Variabel bebas merupakan variabel yang

pengaruhnya diukur, dimanipulasi, atau dipilih oleh peneliti untuk

menentukan hubungannya dengan suatu gejala yang diobservasi dalam

kaitannya dengan variabel lain (Sarwono dan Suhayati, 2010). Variabel

independen dalam penelitian ini adalah Sosialisasi Perpajakan,

Pengetahuan Perpajakan, dan Sanksi Pajak.

a. Sosialisasi Perpajakan (X1)

Sosialisasi perpajakan adalah suatu upaya yang dilakukan oleh

Direktorat Jenderal Pajak untuk memberikan informasi, pengetahuan,

dan pembinaan kepada masyarakat pada umumnya dan Wajib Pajak

pada khususnya mengenai segala sesuatu tentang perpajakan

(Irwansah dan Akbal, 2014). Variabel ini diukur menggunakan tiga

indikator, yaitu tatacara sosialisasi perpajakan, frekuensi sosialisasi

perpajakan, dan kejelasan sosialisasi perpajakan yang diberikan.

Variabel ini diukur menggunakan skala pengukuran berupa skala

Likert untuk mengukur jawaban responden ke dalam lima poin

dengan interval yang sama. Skala likert 5 poin yang digunakan

dalam setiap pernyataan adalah 5: Sangat Setuju (SS), 4: Setuju (S),

3: Cukup Setuju (CS), 2: Tidak Setuju (TS), dan 1: Sangat Tidak

b. Pengetahuan Perpajakan (X2)

Pengetahuan perpajakan adalah ilmu yang dimiliki oleh WP

tentang segala yang harus dilakukan dan apa yang tidak boleh

dilakukan dalam perpajakan (Ermawati dan Afifi, 2018).

Pengetahuan perpajakan diukur dengan menggunakan lima indikator,

yaitu pengetahuan WP mengenai pengertian umum perpajakan,

pembukuan dan pencatatan keuangan, tatacara perhitungan pajak

terutang, tatacara pembayaran pajak, dan batas waktu penyampaian

SPT.

Variabel ini diukur menggunakan skala pengukuran berupa skala

Likert untuk mengukur jawaban responden ke dalam lima poin

dengan interval yang sama. Skala likert 5 poin yang digunakan

dalam setiap pernyataan adalah 5: Sangat Tahu (ST), 4: Tahu (T), 3:

Cukup Tahu (CT), 2: Tidak Tahu (TT), dan 1: Sangat Tidak Tahu

(STT).

c. Sanksi Pajak (X3)

Sanksi pajak adalah alat pencegah agar WP tidak melakukan

pelanggaran terhadap aturan perpajakan (Imaniati, 2016). Sanksi

perpajakan diukur dengan menggunakan dua indikator yaitu

pemahaman WP mengenai keberadaan dan jenis sanksi pajak dan

sikap WP terhadap sanksi pajak.

Variabel ini diukur menggunakan skala pengukuran berupa skala

dengan interval yang sama. Skala likert 5 poin yang digunakan

dalam setiap pernyataan adalah 5: Sangat Setuju (SS), 4: Setuju (S),

3: Cukup Setuju (CS), 2: Tidak Setuju (TS), dan 1: Sangat Tidak

Setuju (STS).

2. Variabel Dependen (Y)

Variabel dependen atau variabel terikat adalah variabel yang

memberikan reaksi/respon jika dihubungkan dengan variabel bebas.

Variabel ini keberadaannya diamati dan diukur untuk menentukan

pengaruh yang disebabkan oleh variabel bebas (Sarwono dan Suhayati,

2010). Variabel dependen dalam penelitian ini adalah Kepatuhan Wajib

Pajak Orang Pribadi (WPOP) pemilik UMKM. Kepatuhan wajib pajak

adalah perilaku WP dalam memenuhi kewajiban perpajakannya sesuai

dengan ketentuan perundang-undangan perpajakan yang berlaku.

(Lestari, 2017). Variabel ini diukur dengan empat indikator yaitu

pendaftaran Nomor Pokok Wajib Pajak (NPWP), artinya pelaku

UMKM terdaftar sebagai wajib pajak dan memiliki NPWP; perhitungan

pajak terutang dengan omzet sebagai dasar pengenaan pajaknya;

pembayaran pajak terutang; dan pengisian serta pelaporan SPT baik

SPT Masa maupun SPT Tahunan.

Variabel ini diukur menggunakan skala pengukuran berupa skala

Likert untuk mengukur jawaban responden ke dalam lima poin dengan

pernyataan adalah 5: Sangat Patuh (SP), 4: Patuh (P), 3: Cukup Patuh

(CP), 2: Tidak Patuh (TP), dan 1: Sangat Tidak Patuh (STP).

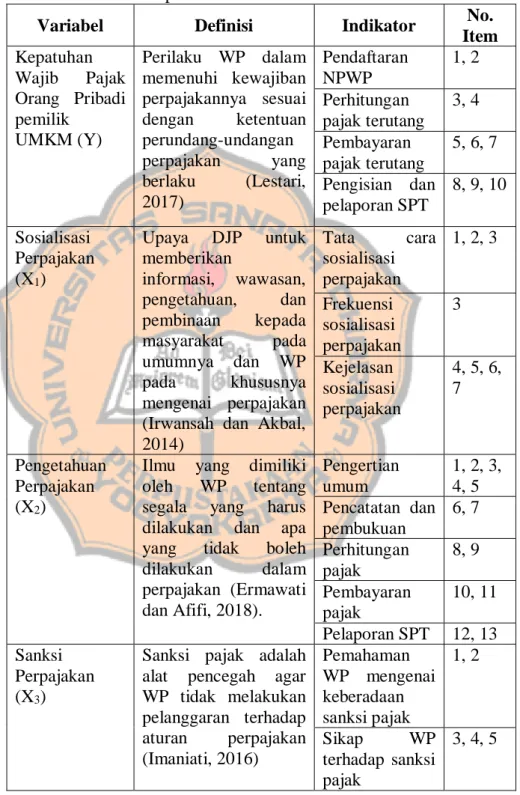

Tabel 3. Definisi Operasional Variabel Penelitian

Variabel Definisi Indikator No. Item Kepatuhan Wajib Pajak Orang Pribadi pemilik UMKM (Y) Perilaku WP dalam memenuhi kewajiban perpajakannya sesuai dengan ketentuan perundang-undangan perpajakan yang berlaku (Lestari, 2017) Pendaftaran NPWP 1, 2 Perhitungan pajak terutang 3, 4 Pembayaran pajak terutang 5, 6, 7 Pengisian dan pelaporan SPT 8, 9, 10 Sosialisasi Perpajakan (X1) Upaya DJP untuk memberikan informasi, wawasan, pengetahuan, dan pembinaan kepada masyarakat pada umumnya dan WP pada khususnya mengenai perpajakan (Irwansah dan Akbal, 2014) Tata cara sosialisasi perpajakan 1, 2, 3 Frekuensi sosialisasi perpajakan 3 Kejelasan sosialisasi perpajakan 4, 5, 6, 7 Pengetahuan Perpajakan (X2)

Ilmu yang dimiliki oleh WP tentang segala yang harus dilakukan dan apa yang tidak boleh

dilakukan dalam perpajakan (Ermawati dan Afifi, 2018). Pengertian umum 1, 2, 3, 4, 5 Pencatatan dan pembukuan 6, 7 Perhitungan pajak 8, 9 Pembayaran pajak 10, 11 Pelaporan SPT 12, 13 Sanksi Perpajakan (X3)

Sanksi pajak adalah alat pencegah agar WP tidak melakukan pelanggaran terhadap aturan perpajakan (Imaniati, 2016) Pemahaman WP mengenai keberadaan sanksi pajak 1, 2 Sikap WP terhadap sanksi pajak 3, 4, 5

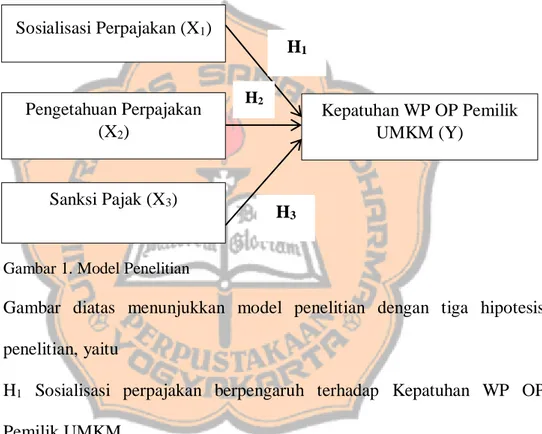

H. Model Penelitian

Penelitian ini memiliki model penelitian prediktif kuantitatif yang

memperkirakan pengaruh variabel independen sosialisasi perpajakan,

pengetahuan perpajakan, dan sanksi pajak terhadap variabel dependen

yaitu kepatuhan WP OP pemilik UMKM. Model penelitian digambarkan

sebagai berikut

Gambar 1. Model Penelitian

Gambar diatas menunjukkan model penelitian dengan tiga hipotesis

penelitian, yaitu

H1 Sosialisasi perpajakan berpengaruh terhadap Kepatuhan WP OP

Pemilik UMKM

H2 Pengetahuan perpajakan berpengaruh terhadap Kepatuhan WP OP

Pemilik UMKM

H3 Sanksi pajak berpengaruh terhadap Kepatuhan WP OP Pemilik UMKM Sosialisasi Perpajakan (X1) Pengetahuan Perpajakan (X2) Sanksi Pajak (X3) Kepatuhan WP OP Pemilik UMKM (Y) H1 H2 H3

I. Teknik Analisis Data

1. Pengujian Instrumen Penelitian

Instrumen penelitian adalah suatu alat yang dapat digunakan untuk

memperoleh, mengolah, dan menginterpretasikan informasi yang

diperoleh dari para responden dengan menggunakan pola ukur yang

sama. Pengujian instrumen penelitian terdiri dari dua, yaitu:

a. Uji Validitas

Uji validitas menunjukkan ketepatan dan kecermatan suatu alat

ukur dalam melakukan fungsi ukurnya. Nilai validitas didapat

dengan menggunakan rumus korelasi Product Moment Pearson.

Uji validitas pada penelitian ini menggunakan tingkat signifikansi

sebesar 0,05 dengan kriteria pengujian adalah sebagai berikut:

1) Apabila r hitung > r tabel maka item-item pernyataan pada

kuesioner berkorelasi signifikan terhadap skor total item

pernyataan, maka instrumen atau item-item pernyataan

dinyatakan valid.

2) Apabila r hitung < r tabel maka item-item pernyataan yang

terdapat pada kuesioner tidak berkorelasi signifikan terhadap skor

total item pernyataan, maka instrumen atau item-item pernyataan

dinyatakan tidak valid (Siregar, 2010)

b. Uji Reliabilitas

Uji reliabilitas menunjukkan stabilitas dan konsistensi dari suatu

reliabilitas sebuah keputusan dapat diambil dengan melihat nilai

Cronbach’s Alpha, apabila nilai tersebut lebih dari 0,6 maka

pertanyaan pada variabel tersebut dinyatakan reliabel, sebaliknya

apabila nilai Cronbach’s Alpha kurang dari 0,6 maka pertanyaan

pada variabel tersebut dianggap tidak reliabel.

2. Analisis Statistik Deskriptif

Analisis statistik deskriptif bertujuan untuk mengetahui gambaran

variabel-variabel penelitian lalu disajikan dalam bentuk tabel disertai

penjelasan singkat. Analisis ini terdiri dari nilai maksimum, nilai

minimum, rata-rata, dan standar deviasi dari masing-masing variabel.

3. Uji Normalitas

Pengujian ini dilakukan untuk menilai sebaran data pada sebuah

kelompok data atau variabel berdistribusi normal atau tidak. Model

regresi yang baik adalah yang memiliki distribusi normal. Pengujian

normalitas data dilakukan dengan uji Kolmogorov-Smirnov. Jika nilai

signifikansi > 0,05 maka menunjukkan bahwa data berdistribusi

normal, sebaliknya jika nilai signifikansi < 0,05 maka menunjukkan

bahwa data tidak berdistribusi normal. (Ghozali, 2011)

4. Uji Asumsi Klasik

a. Uji Multikolinearitas

Pengujian ini dilakukan untuk melihat apakah dalam suatu model

regresi ditemukan adanya korelasi antar variabel independen (X).

independen dalam model regresi. Ada atau tidaknya

multikolinieritas dapat dilihat dari besarnya Tolerance Value dan

Variance Inflation Factor (VIF). Nilai Tolerance Value ≥ 0,1 dan

dengan nilai VIF ≤ 10 maka tidak terjadi multikolinieritas antar variabel independennya (Ghozali, 2011)

b. Uji Heteroskedastisitas

Pengujian ini dilakukan untuk menguji apakah dalam model

regresi yang digunakan terjadi ketidaksamaan varian dari residual

satu pengamatan ke pengamatan lain. Pengujian ini menggunakan

uji Glejser. Kriteria pengambilan keputusan adalah nilai

signifikansi dari variabel independen lebih besar dari 0,05 maka

tidak terjadi heteroskedastisitas (Ghozali, 2011)

5. Uji Hipotesis

a. Uji F

Uji statistik F digunakan untuk menguji kelayakan model regresi

(Goodness of Fit) dengan sekurang-kurangnya terdapat satu

variabel independen yang berpengaruh terhadap variabel

dependen. Model regresi dikatakan layak apabila nilai signifikansi

(p-value) < alpha (0,05) dan nilai F hitung > F tabel (Ghozali,

2011).

b. Uji t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh

variasi variabel dependen. Jika nilai signifikansi (p-value) > alpha

(0,05) secara parsial variabel independen tidak mempunyai

pengaruh yang signifikan terhadap variabel dependen. Jika nilai

signifikansi (p-value) < alpha (0,05) secara parsial variabel

independen mempunyai pengaruh yang signifikan terhadap

variabel dependen (Ghozali, 2011)

c. Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengukur seberapa besar

pengaruh variabel-variabel independen terhadap variabel

dependen. Nilai koefisien determinasi semakin besar berarti

pengaruh variabel-variabel independen terhadap variabel

42 BAB IV

GAMBARAN UMUM ORGANISASI A. Profil Asosiasi UMKM Kabupaten Grobogan

Asosiasi Usaha Mikro Kecil dan Menengah (UMKM) Kabupaten

Grobogan didirikan tanggal 27 April 2015 dengan akta notaris Edy

Riyanto, S. H., S. E., MM. nomor 126 di Grobogan. Asosiasi yang

didirikan berdasarkan Pancasila dan Undang-Undang Dasar tahun 1945 ini

berkedudukan di Kabupaten Grobogan, dengan alamat di Jalan Getasrejo,

nomor 21, Desa Getasrejo, Kecamatan Grobogan, Kabupaten Grobogan.

B. Maksud dan Tujuan Asosiasi UMKM Kabupaten Grobogan

Maksud dan tujuan asosiasi ini didirikan yang tertulis dalam Anggaran

Dasar Pasal 4 adalah:

1. Mewujudkan tatanan masyarakat yang adil dan makmur berdasarkan

Pancasila dan Undang-Undang Dasar tahun 1945

2. Meningkatkan kesejahteraan hidup masyarakat melalui kegiatan

ekonomi dan sosial

3. Terciptanya lapangan kerja dan pengembangan usaha produktif

masyarakat

4. Membina dan mengembangkan Usaha Mikro Kecil dan Menengah

(UMKM) di Kabupaten Grobogan.

Guna mencapai maksud dan tujuan diatas, usaha-usaha yang tercantum

dalam Anggaran Dasar Pasal 5 adalah:

2. Pengembangan wirausaha dan keterampilan lainnya

3. Perdagangan dan pengembangan pemasaran usaha

4. Konsultan manajemen dan pendampingan usaha

5. Pemberdayaan perempuan melalui kegiatan sosial dan ekonomi

6. Pengembangan kepariwisataan dan kebudayaan

7. Penerbitan dan perpustakaan

8. Advokasi di bidang hukum

9. Melakukan kegiatan kursus, latihan, dan workshop serta

mempersiapkan kegiatan dibidang kewirausahaan

10. Melakukan usaha-usaha lain yang tidak bertentangan dengan peraturan

yang berlaku.

C. Anggota Asosiasi UMKM Kabupaten Grobogan

Anggota aktif sampai bulan Maret 2020 berjumlah 100 UMKM yang

terdiri dari 94 usaha mikro dengan omzet ≤Rp300juta dan 6 usaha kecil

dengan omzet >Rp300juta – 2,5milyar yang bertempat di 17 kecamatan

yang ada di Kabupaten Grobogan. Sejumlah 42 pemilik UMKM terdaftar

sebagai Wajib Pajak Orang Pribadi sehingga mempunyai Nomor Pokok

Wajib Pajak (NPWP) dan seluruhnya menggunakan tarif pajak sesuai

de4ngan PP No. 23 Tahun 2018 yaitu sebesar 0,5% dari peredaran bruto

(omzet) usaha.

Seluruh anggota tergabung dalam WhatsApp Group bersama Kepala

Dinas Koperasi dan UKM Kabupaten Grobogan beserta Kepala Bidang

anggota dan pihak Dinas. Kegiatan rutin yang diselenggarakan adalah

pertemuan rutin asosiasi setiap bulan yang diadakan bergilir dari rumah

anggota satu ke rumah anggota lain untuk mengadakan arisan, pemberian

informasi kegiatan dari pihak Dinas, dan mempererat silaturahmi antar

anggota. Kegiatan rutin lainnya adalah mengikuti pameran atau bazaar

baik di dalam kota maupun luar kota, dan mengikuti pelatihan

pengembangan usaha yang diselenggarakan baik oleh pemerintah

kabupaten maupun provinsi.

Tabel 4. Alamat Anggota Asosiasi UMKM Kab. Grobogan No. Alamat (Kecamatan) Jumlah Persentase (%)

1 Brati 7 7,0 2 Geyer 1 1,0 3 Godong 4 4,0 4 Grobogan 1 1,0 5 Gubug 9 9,0 6 Karanganyar 1 1,0 7 Karangrayung 5 5,0 8 Klambu 1 1,0 9 Kradenan 8 8,0 10 Ngaringan 2 2,0 11 Pulokulon 2 2,0 12 Purwodadi 27 27,0 13 Tanggungharjo 2 2,0 14 Tawangharjo 1 1,0 15 Tegowanu 2 2,0 16 Toroh 13 13,0 17 Wirosari 14 14,0 Total 100 100

Sumber: Asosiasi UMKM Kab. Grobogan, diolah.

Tabel 5. Jenis Usaha Anggota Asosiasi UMKM Kab. Grobogan

Kategori Usaha Jumlah Persentase (%)

Mikro 94 94

Kecil 6 6

Total 100 100

Tabel 6. Kepemilikan NPWP Anggota Asosiasi UMKM Kab. Grobogan

Kepemilikan NPWP Jumlah Persentase (%)

Ya 42 42

Tidak 58 58

Total 100 100

46 BAB V

ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data

Data dalam penelitian ini merupakan data primer yang diperoleh

melalui penyebaran kuesioner kepada responden penelitian yaitu Wajib

Pajak Orang Pribadi pemilik Usaha Mikro Kecil dan Menengah (UMKM)

yang tergabung dalam Asosiasi UMKM Kabupaten Grobogan, Jawa

Tengah. Penelitian ini dilakukan pada bulan Februari sampai Maret 2020.

Kuesioner yang disebarkan berjumlah 100 kuesioner sesuai dengan

jumlah populasi dalam penelitian ini. Pengisian kuesioner ini dilakukan

oleh pemilik UMKM secara langsung. Penyebaran kuesioner dilakukan

pada saat anggota Asosiasi UMKM Kabupaten Grobogan melakukan

Pelatihan Boga, pertemuan rutin asosiasi, dan Rapat Anggota Tahunan

(RAT) 2019 Koperasi Serba Usaha Suka Maju pada bulan Februari sampai

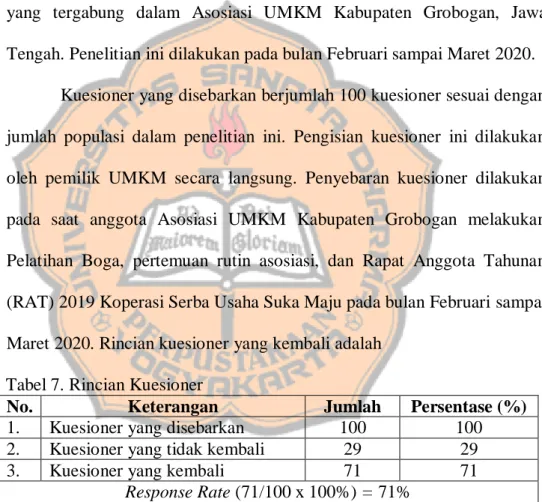

Maret 2020. Rincian kuesioner yang kembali adalah

Tabel 7. Rincian Kuesioner

No. Keterangan Jumlah Persentase (%)

1. Kuesioner yang disebarkan 100 100

2. Kuesioner yang tidak kembali 29 29

3. Kuesioner yang kembali 71 71

Response Rate (71/100 x 100%) = 71% Sumber: Data primer diolah tahun 2020

Kuesioner yang disebarkan kepada responden sejumlah 100

kuesioner, namun 29 kuesioner tidak kembali dan yang dikembalikan

sejumlah 71 kuesioner dengan tingkat pengembalian (response rate) dalam