PENGARUH PEMAHAMAN PERATURAN PAJAK, SANKSI PERPAJAKAN DAN KESADARAN WAJIB PAJAK TERHADAP KEPATUHAN WAJIB PAJAK

USAHA MIKRO KECIL MENENGAH

Studi Empiris UMKM Sektor Kerajinan Batik di Kota Yogyakarta

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Alvin Ananta Pratista NIM: 162114059

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2020

i

PENGARUH PEMAHAMAN PERATURAN PAJAK, SANKSI PERPAJAKAN DAN KESADARAN WAJIB PAJAK TERHADAP KEPATUHAN WAJIB PAJAK

USAHA MIKRO KECIL MENENGAH

Studi Empiris UMKM Sektor Kerajinan Batik di Kota Yogyakarta

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Alvin Ananta Pratista NIM: 162114059

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2020

iv

LEMBAR PERSEMBAHAN

Kuatkan dan teguhkanlah hatimu, janganlah takut dan jangan gemetar karena mereka, sebab TUHAN, Allahmu, Dialah yang berjalan menyertai engkau; Ia

tidak akan membiarkan engkau dan tidak akan meninggalkan engkau.

(Ulangan 31:6)

Diberkatilah orang yang mengandalkan TUHAN, yang menaruh harapannya pada TUHAN!

(Yeremia 17:7)

Orang malas tidak akan menangkap buruannya, tetapi orang rajin akan memperoleh harta yang berharga.

(Amsal 12:27)

Buah karya ini kupersembahkan untuk:

Tuhan Yesus Kristus

Orangtuaku, Bapak Prathama Kumara dan Ibu Trisnawati Rahayu

Adikku Liva Amarelia Pratista

My Lucky Charm Eligia Shela Utami

Para Sahabat dan Semua Temanku

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL………... i

HALAMAN PERSETUJUAN PEMBIMBING……….. ii

HALAMAN PENGESAHAN……… iii

HALAMAN PERSEMBAHAN……… iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS………. v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI………….. vi

HALAMAN KATA PENGANTAR……….. vii

HALAMAN DAFTAR ISI………. x

HALAMAN DAFTAR TABEL……… xiii

HALAMAN DAFTAR LAMPIRAN……… xiv

ABSTRAK……….. xv

ABSTRACT………. xvi

BAB I PENDAHULUAN………. 1

A. Latar Belakang Masalah……… 1

B. Pertanyaan Penelitian……… 5

C. Tujuan Penelitian………... 6

D. Manfaat Penelitian………. 6

E. Sistematika Penulisan……… 7

BAB II TINJAUAN PUSTAKA……….……….. 8

A. Wajib Pajak………... 8

1. Pengertian Wajib Pajak……….. 8

2. Subjek Pajak………... 9

B. Kepatuhan Wajib Pajak………. 10

1. Macam Kepatuhan Perpajakan………... 11

2. Kriteria Kepatuhan Wajib Pajak………. 11

3. Pengaruh Kepatuhan Wajib Pajak……….. 12

4. Faktor Wajib Pajak Pada Kepatuhan Wajib Pajak…….. 15

C. Pemahaman Peraturan Pajak………. 17

1. Indikator Pemahaman Peraturan……… 18

D. Peraturan Pemerintah Nomor 23 Tahun 2018………... 19

1. Tarif Pajak Penghasilan Final……… 19

2. Subjek Pajak PP No 23 Tahun 2018……… 20

3. Pengecualian Wajib Pajak……….. 20

4. Peredaran Bruto……….. 21

5. Jangka Waktu Pengendaan Pajak………... 21

6. Pelunasan Pajak Penghasilan………. 22

7. Objek Pajak PP No 23 Tahun 2018………. 23

8. Bukan Ojek Pajak PP No 23 Tahun 2018……… 23

E. Sanksi Perpajakan……….. 23

1. Indikator Pengenaan Sanksi Perpajakan………. 24

F. Sanksi Perpajakan dalam KUP……….. 25

1. Sanksi Administrasi Denda……… 25

2. Sanksi Administrasi Bunga……… 26

x

3. Sanksi Administrasi Kenaikan………... 28

G. Kesadaran Wajib Pajak……….. 29

1. Kesadaran Utama Perpajakan………. 29

2. Indikator Kesadaran Wajib Pajak………... 30

H. Usaha Mikro, Kecil, Menengah (UMKM)………. 31

1. Pengertian UMKM………. 31

2. Prinsip Pemberdayaan UMKM……….. 32

3. Tujuan Pemberdayaan UMKM……….. 32

4. Kriteria UMKM……….. 33

BAB III METODE PENELITIAN……… 34

A. Desain Penelitian………... 34

B. Waktu dan Tempat Penelitian……… 35

C. Subjek Penelitian………... 35

D. Data Penelitian……….. 35

E. Teknik Pengumpulan Data………. 36

F. Populasi dan Sampel……….. 40

G. Variabel Penelitian……… 42

H. Model Penelitian………... 43

I. Teknik Analisis Data……….. 46

1. Uji Instrumen Penelitian……… 46

2. Uji Hipotesis……….. 49

BAB IV ANALISIS DATA DAN PEMBAHASAN………. 52

A. Deskripsi Karakteristik Responden…...……… 52

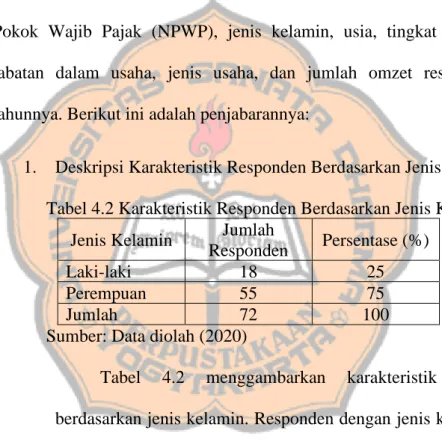

1. Responden berdasarkan Jenis Kelamin……….. 53

2. Responden berdasarkan Usia………. 53

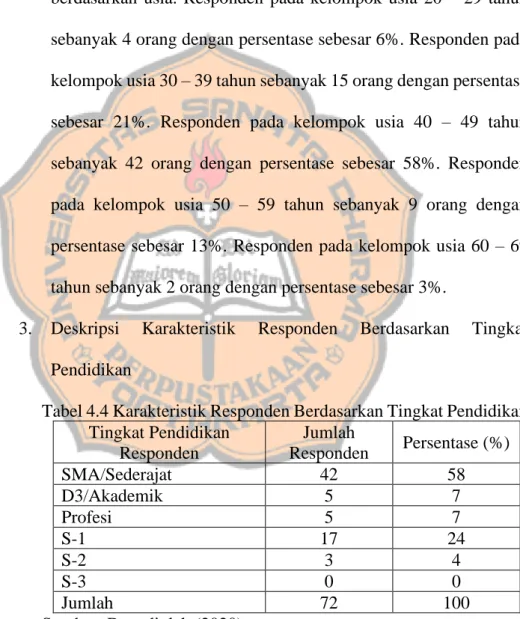

3. Responden berdasarkan Tingkat Pendidikan…………. 54

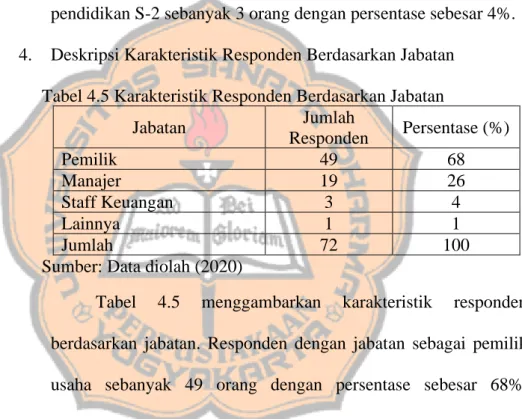

4. Responden berdasarkan Jabatan………. 55

5. Responden berdasarkan Jenis Usaha……....………….. 55

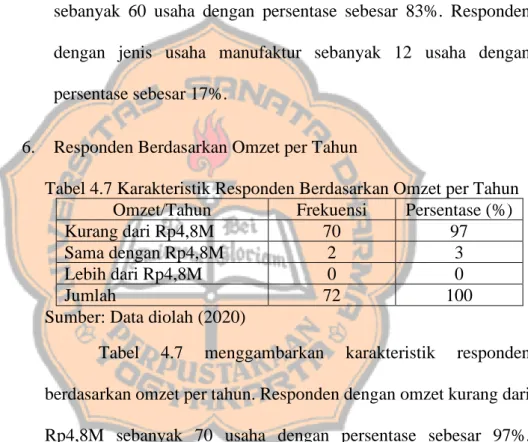

6. Responden berdasarkan Omzet per Tahun...………….. 56

B. Uji Instrumen Penelitian……… 56

1. Uji Validitas………... 56

2. Uji Reliabilitas………... 58

C. Uji Asumsi Klasik………. 61

1. Uji Normalitas……… 61

2. Uji Heteroskedastisitas …..……… 61

3. Uji Multikolinearitas………..………… 62

4. Uji Koefisien Determinasi……….……… 63

D. Uji t……… 66

E. Uji F………... 67

F. Pembahasan………... 68

BAB V PENUTUP………. 77

Kesimpulan……… 77

Keterbatasan Penelitian……….. 78

Saran………... 79

DAFTAR PUSTAKA………. 80

xi

BIODATA………... 84

LAMPIRAN……… 86

xii

DAFTAR TABEL

Halaman

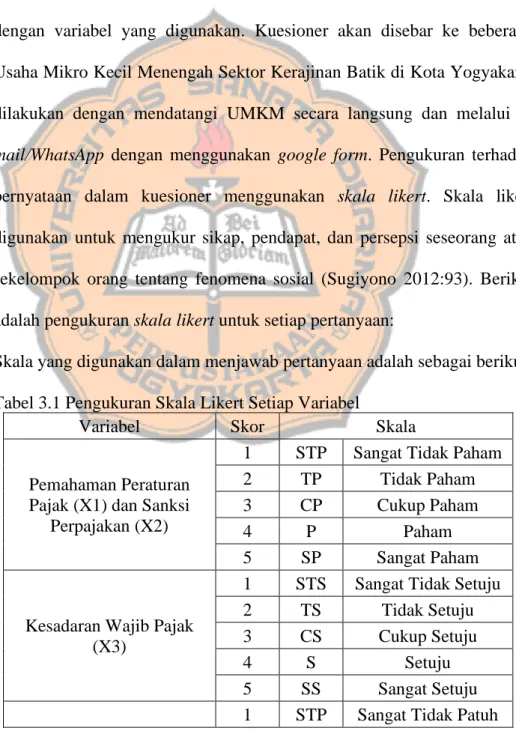

Tabel 3.1 Pengukuran Skala Likert Setiap Variabel……….. 39

Tabel 3.2 Variabel dan Indikator Variabel.……… 40

Tabel 4.1 Rincian Kuesioner……..……… 54

Tabel 4.2 Karakteristik Responden Berdasarkan Jenis Kelamin.………... 55

Tabel 4.3 Karakteristik Responden Berdasarkan Usia…..………. 55

Tabel 4.4 Karakteristik Responden Berdasarkan Tingkat Pendidikan…… 56

Tabel 4.5 Karakteristik Responden Berdasarkan Jabatan………... 57

Tabel 4.6 Karakteristik Responden Berdasarkan Jenis Usaha……… 57

Tabel 4.7 Karakteristik Responden Berdasarkan Omzet per Tahun……... 58

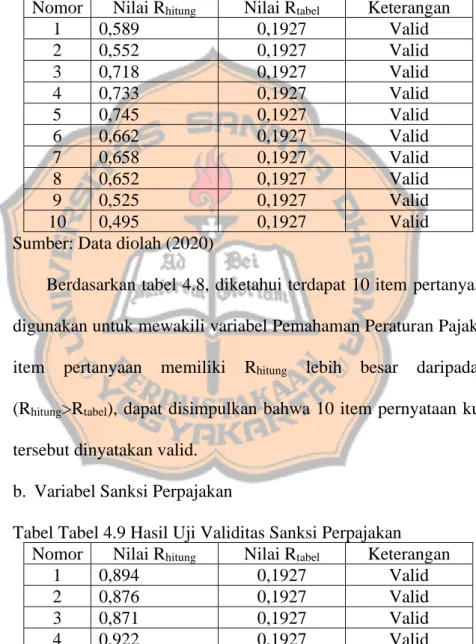

Tabel 4.8 Hasil Uji Validitas Pemahaman Peraturan Pajak……… 58

Tabel 4.9 Hasil Uji Validitas Sanksi Perpajakan……… 59

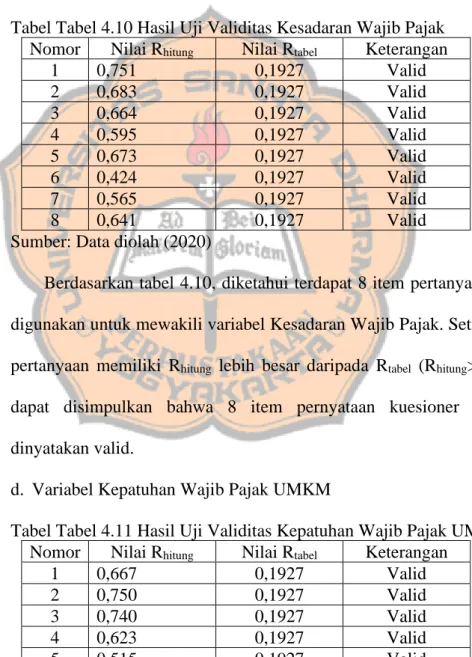

Tabel 4.10 Hasil Uji Validitas Kesadaran Wajib Pajak……… 60

Tabel 4.11 Hasil Uji Validitas Kepatuhan Wajib Pajak UMKM………….. 60

Tabel 4.12 Hasil Uji Reliabilitas Pemahaman Peraturan Pajak……… 61

Tabel 4.13 Hasil Uji Reliabilitas Sanksi Perpajakan……… 61

Tabel 4.14 Hasil Uji Reliabilitas Kesadaran Wajib Pajak………. 62

Tabel 4.15 Hasil Uji Reliabilitas Kepatuhan Wajib Pajak……… 62

Tabel 4.16 Hasil Uji Normalitas………... 63

Tabel 4.17 Hasil Uji Multikolinearitas………. 65

Tabel 4.18 Hasil Uji Koefisien Determinasi………. 65

Tabel 4.19 Hasil Analisis Regresi Linear Berganda………. 66

Tabel 4.20 Hasil Uji t………... 67

Tabel 4.21 Hasil Uji F……….. 69

xiii

DAFTAR LAMPIRAN

Halaman

Lampiran A Surat Izin Penelitian………... 86

Lampiran B Kuesioner Penelitian………... 87

Lampiran C Tabulasi Data Kuesioner……… 94

Lampiran D Hasil Uji Validitas……….. 100

Lampiran E Hasil Uji Reliabilitas……….. 108

Lampiran F Hasil Uji Normalitas………... 114

Lampiran G Hasil Uji Heteroskedastisitas……….. 115

Lampiran H Hasil Uji Multikolinearitas………. 117

Lampiran I Hasil Analisis Regresi Linear Berganda………. 119

Lampiran J Data Responden……….. 124

Lampiran K Tabel R………... 129

Lampiran L Tabel F……… 131

Lampiran M Tabel T………... 133

xiv

ABSTRAK

PENGARUH PEMAHAMAN PERATURAN PAJAK, SANKSI PERPAJAKAN DAN KESADARAN WAJIB PAJAK TERHADAP KEPATUHAN WAJIB

PAJAK USAHA MIKRO KECIL MENENGAH

Studi Empiris UMKM Sektor Kerajinan Batik di Kota Yogyakarta

Alvin Ananta Pratisa NIM: 162114059 Universitas Sanata Dharma

Yogyakarta 2020

Penelitian ini bertujuan untuk mengetahui (1) Pengaruh Pemahaman Peraturan Pajak terhadap Kepatuhan Wajib Pajak UMKM, (2) Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak UMKM, dan (3) Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak UMKM Sektor Kerajinan Batik di Kota Yogyakarta Tahun 2020.

Jenis penelitian dalam skripsi ini adalah preditif. Teknik pengambilan sampel yang digunakan adalah convenience sampling. Pengumpulan data dilakukan dengan menyebarkan kuesioner kepada pemilik UMKM Kerajinan Batik di Kota Yogyakarta. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa: (1) Pemahaman Peraturan Pajak tidak berpengaruh terhadap Kepatuhan Wajib Pajak UMKM, (2) Sanksi Perpajakan tidak berpengaruh terhadap Kepatuhan Wajib Pajak UMKM, (3) Kesadaran Wajib Pajak tidak berpengaruh terhadap Kepatuhan Wajib Pajak UMKM Sektor Kerajinan Batik di Kota Yogyakarta Tahun 2020.

Kata Kunci: Kepatuhan Wajib Pajak, Pemahaman Peraturan Wajib Pajak, Sanksi

Perpajakan, Kesadaran Wajib Pajak, UMKM

xv

ABSTRACT

THE EFFECT OF UNDERSTANDING TAX REGULATIONS TAX PENALTY, AND TAXPAYER AWARENESS TOWARDS TAX COMPLIANCE OF

MICRO, SMALL, AND MEDIUM ENTERPRISES

An Empirical Study of Batik Craft Sector's MSMEs In Yogyakarta City

Alvin Ananta Pratisa NIM: 162114059 Sanata Dharma University

Yogyakarta 2020

This study aims to determine the Effect of (1) Understanding Tax Regulations Towards Tax Compliance of Micro, Small and Medium Enterprises, (2) Tax Penalty Towards Tax Compliance of Micro, Small and Medium Enterprises, (3) Taxpayer Awareness Towards Tax Compliance of Micro, Small and Medium Enterprises in Batik Crafts Sector in Yogyakarta City in 2020.

This type of research in this thesis is predictive. The sampling technique used is convenience sampling. Data collection had carried out by distributing questionnaires to the owners of Batik Crafts MSMEs in the City of Yogyakarta.

The data analysis technique used in this study is multiple linear regression analysis.

The results of this study indicate that: (1) Understanding of Tax Regulations has no effect on MSMEs Taxpayer Compliance, (2) Tax Sanctions has no effect on MSMEs Taxpayer Compliance, (3) Taxpayers Awareness has no effect on MSMEs Taxpayer Compliance.

Keywords: Taxpayer Compliance, Understanding Taxpayer Regulations, Tax

Sanctions, Taxpayer Awareness, MSMEs

1

BAB I PENDAHULUAN A. Latar Belakang Masalah

Pemerintah Indonesia terus melakukan upaya untuk dapat meningkatkan penerimaan negara melalui sektor internal guna mengurangi ketergantungan pinjaman luar negeri, salah satunya dengan memaksimalkan penerimaan pajak. Pajak memiliki kontribusi yang cukup tinggi dalam menopang penerimaan internal negara terkait Anggaran Pendapatan dan Belanja Negara (APBN). Laman Kementerian Keuangan Republik Indonesia, menerbitkan artikel bahwa penerimaan perpajakan dalam APBN

2018 ditetapkan sebesar Rp1.618,1 triliun. Pajak Penghasilan (PPh) dalam APBN 2018 memberikan kontribusi terbesar dalam penerimaan perpajakan yaitu sebesar Rp855,1 triliun, sedangkan penerimaan perpajakan dalam APBN 2019 ditetapkan sebesar Rp1.786,4 triliun, dan Pajak Penghasilan masih sebagai penyumbang terbesar dalam penerimaan pajak yaitu sebesar Rp894,4 triliun.

Dunia usaha menopang sebagian besar penerimaan negara dari

pajak, salah satunya adalah Usaha Mikro, Kecil, dan Menengah (UMKM)

yang semakin menunjukkan eksistensinya dalam menghasilkan

keuntungan. Laman bisnis.com menerbitkan artikel yang memaparkan

bahwa total kontribusi UMKM terhadap Produk Domestik Bruto tahun

2019 dapat mencapai 65% atau sekitar Rp2.394,5 triliun. UMKM dinilai

mampu bersaing di era globalisasi, namun keberhasilan manajerialnya belum tentu sejalan dengan tingkat kepatuhannya dalam membayar pajak.

Daerah Istimewa Yogyakarta merupakan salah satu daerah yang memiliki penyebaran UMKM dengan beragam cabang industrinya. Industri kerajinan batik merupakan salah satu cabang industri terbesar di Daerah Istimewa Yogyakarta. Laman kompas.com menerbitkan artikel yang berisi, Dewan Kerajinan Dunia (World Craft Council/WCC) menetapkan Daerah Istimewa Yogyakarta sebagai World Batik City Dunia sejak tahun 2014.

DIY ditetapkan sebagai World Batik City karena memiliki kriteria Authenticity (Historical Value) yakni secara filosofis kota/wilayah tersebut

memiliki kaitan makna sejarah yang merupakan seni tradisi dan budaya warisan dalam bentuk seni kerajinan batik. Peneliti membatasi ruang lingkup penelitian yaitu memiliki responden pemilik Usaha Mikro Kecil Menengah Sektor Kerajinan Batik di Kota Yogyakarta.

Menurut Siti (2017:193) Kepatuhan Perpajakan dapat didefinisikan

sebagai Wajib Pajak memenuhi semua kewajiban perpajakan dan

melaksanakan hak perpajakannya dalam suatu keadaan apapun. Wajib Pajak

yang patuh adalah Wajib Pajak yang taat memenuhi kewajiban perpajakan

sesuai Peraturan Perundang-Undangan. Kepatuhan Wajib Pajak dalam hal

ini dinilai dalam ketaatannya memenuhi kewajiban perpajakannya dari segi

formal maupun materiil.

Noral D. Nowak dalam Zain (2004) memaparkan bahwa sebagai suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercemin dalam situasi Wajib Pajak paham atau berusaha untuk memahami semua peraturan perundang-undangan perpajakan dan menghitung jumlah pajak yang terutang dengan benar. Peningkatan Kepatuhan Wajib Pajak tidak terlepas dari Pemahaman Wajib Pajak terhadap undang-undang berkait peraturan perpajakan dan sikap Wajib Pajak. Pemerintah mengeluarkan peraturan terbaru yaitu Peraturan Pemerintah Nomor 23 Tahun 2018 dengan mengalami penurunan tarif dari 1% menjadi tarif 0,5%

dari peredaran bruto.

Penelitian yang dilakukan oleh Fauzi (2015) menunjukkan bahwa Peraturan Pemerintah ini dibuat agar Wajib Pajak terdorong untuk melaksanakan kewajiban perpajakan sehingga target penerimaan pajak dapat tercapai. Namun, realisasinya tidak sesuai harapan dibuatnya Peraturan Pemerintah Nomor 23 Tahun 2018. Variabel independen dalam penelitian ini adalah Pemahaman Peraturan Pajak tentang Peraturan Pemerintah Nomor 23 Tahun 2018. Rumusan masalah dalam penelitian ini untuk mengetahui apakah Pemahaman Peraturan Pajak berpengaruh terhadap Kepatuhan Wajib Pajak UMKM.

Sanksi Perpajakan merupakan alat pencegah (preventif) agar Wajib

Pajak tidak melanggar norma. Sanksi Perpajakan diberlakukan untuk

menciptakan Kepatuhan Wajib Pajak dalam melaksanakan kewajiban

perpajakannya. Sanksi Perpajakan yang diatur dalam Ketentuan Umum dan Tata Cara Perpajakan (KUP) terdiri atas sanksi administrasi yang meliputi sanksi berupa denda, sanksi berupa bunga, sanksi berupa kenaikan, serta sanksi pidana perpajakan yang meliputi sanksi yang bersifat pelanggaran dan sanksi pidana yang bersifat kejahatan (Sutedi, 2011).

Sanksi Perpajakan akan menjadi pertimbangan Wajib Pajak untuk menghindar dari kewajibannya sebagai Wajib Pajak. Wajib Pajak akan memenuhi kewajiban perpajakan bila memandang Sanksi Perpajakan akan lebih banyak merugikan diri Wajib Pajak. Variabel independen dalam penelitian ini adalah Sanksi Perpajakan yang terdapat pada Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum & Tata Cara Perpajakan (KUP). Variabel tersebut digunakan untuk menganalisis hubungan dengan variabel dependen yakni Kepatuhan Wajib Pajak. Rumusan masalah dalam penelitian ini untuk mengetahui apakah Sanksi Perpajakan berpengaruh terhadap Kepatuhan Wajib Pajak UMKM.

Faktor lain yang memengaruhi Kepatuhan Wajib Pajak adalah

Kesadaran Wajib Pajak. Jatmiko (2006) menerbitkan artikel yang berisi

Kesadaran Wajib Pajak adalah suatu keadaan dimana Wajib Pajak mengerti

dan mengetahui hak dan kewajiban perpajakannya. Kesadaran untuk

meningkatkan Kepatuhan Perpajakan diperlukan karena merupakan sarana

untuk mewujudkan rasa nasionalisme, cinta kepada bangsa dan negara

dimana hasil pajak tersebut digunakan untuk pembangunan dan

kesejahteraan seluruh masyarakat, Julianti (2014:24). Tingginya tingkat Kesadaran Wajib Pajak, maka pemahaman dan pelaksanaan kewajiban perpajakan semakin baik sehingga dapat meningkatkan Kepatuhan Wajib Pajak (Susilawati, 2013:5).

Variabel independen dalam penelitian ini adalah Kesadaran Wajib Pajak atas kewajiban sebagai Wajib Pajak yang terdapat pada Ketentuan Umum & Tata Cara Perpajakan (KUP). Variabel tersebut digunakan untuk menganalisis hubungan dengan variabel dependen yakni Kepatuhan Wajib Pajak. Rumusan masalah dalam penelitian ini untuk mengetahui apakah Kesadaran Wajib Pajak berpengaruh terhadap Kepatuhan Wajib Pajak UMKM. Berdasarkan latar belakang yang diuraikan tersebut, dapat diketahui bahwa Pengaruh Pemahaman Peraturan, Sanksi Pajak, dan Kesadaran Wajib Pajak merupakan komponen penting dalam peningkatan Kepatuhan Wajib Pajak UMKM.

B. Pertanyaan Penelitian

Berdasarkan latar belakang di atas, maka pertanyaan penelitian dalam penelitian ini:

1. Apakah Pemahaman Peraturan Pajak berpengaruh terhadap Kepatuhan Wajib Pajak UMKM?

2. Apakah Sanksi Perpajakan berpengaruh terhadap Kepatuhan Wajib

Pajak UMKM?

3. Apakah Pemahaman Kesadaran Wajib Pajak berpengaruh terhadap Kepatuhan Wajib Pajak UMKM?

C. Tujuan Penelitian

Berdasarkan pertanyaan penelitian di atas, maka tujuan penelitian yang ingin dicapai dalam penelitian ini:

1. Mengetahui pengaruh Pemahaman Peraturan Pajak terhadap Kepatuhan Wajib Pajak UMKM.

2. Mengetahui pengaruh Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak UMKM.

3. Mengetahui pengaruh Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak UMKM.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi beberapa pihak, yaitu:

1. Bagi Wajib Pajak UMKM

Hasil penelitian ini diharapkan dapat memberikan informasi sekaligus sebagai bahan pertimbangan menangani masalah-masalah yang sering terjadi berkaitan dengan perpajakan UMKM.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan memberikan pengetahuan tambahan di bidang perpajakan bagi pihak yang berminat terhadap perpajakan.

3. Bagi Peneliti

Penelitian ini adalah sebagai sarana untuk menambah ilmu pengetahuan dan wawasan dalam hal perpajakan serta sebagai sarana untuk mengaplikasikan teori-teori perpajakan yang telah diperoleh selama perkuliahan, sehingga dapat ditetapkan dalam kehidupan di masyarakat.

E. Sistematika Penulisan

Penulisan skripsi ini dikelompokkan dalam lima bab, yaitu pendahuluan, tinjauan pustaka, metode penelitian, analisis data dan pembahasan, serta penutup. Secara garis besar penulisan skripsi ini dapat dijabarkan sebagai berikut:

Bab I Pendahuluan

Bab ini akan membahasa mengenai latar belakang masalah, pertanyaan penelitian, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II Tinjauan Pustaka

Bab ini menguraikan teori-teori yang mendukung penelitian, penelitian terdahulu, kerangka berpikir, dan perumusan hipotesis penelitian.

Bab III Metode Penelitian

Bab ini membahas mengenai desain penelitian, waktu dan tempat penelitian, subjek penelitian, data penelitian, teknik pengumpulan data, populasi dan sampel, variabel penelitian, model penelitia, teknik analisis data.

Bab IV Analisis Data dan Pembahasan

Bab ini menjelaskan mengenai deskripsi data, deskripsi responden, analisis data dan pembahasan.

Bab V Penutup

Bab ini menjelaskan tentang kesimpulan hasil penelitian,

keterbatasan peneliti, dan saran bagi peneliti selanjutnya.

9

BAB II

TINJAUAN PUSTAKA A. Wajib Pajak

1. Pengertian Wajib Pajak

Dalam Pasal 1 Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) disebutkan bahwa Wajib Pajak adalah orang pribadi atau badan, yang mempunyai hak serta kewajiban perpajakan sesuai dengan ketentuan peraturan perundang- undangan perpajakan yang meliputi pembayar pajak, pemotong pajak, dan pemungut pajak.

Wajib Pajak terdiri dari 3 jenis yaitu Wajib Pajak Orang Pribadi, Wajib Pajak Badan, dan Bendahara sebagai pemotong pajak/pemungut pajak. Wajib Pajak Orang Pribadi adalah semua orang yang telah memiliki penghasilan, yaitu penghasilan yang merupakan objek pajak dan dikenakan tarif umum yang jumlahnya diatas Penghasilan Tidak Kena Pajak (PTKP).

Sesuai dengan pengertiannya dalam UU KUP bahwa Wajib

Pajak Badan adalah sekumpulan orang dan/atau modal yang merupakan

kesatuan, baik yang melakukan usaha, maupun yang tidak melakukan

usaha, yang meliputi perseroan terbatas, perseroan komanditer,

perseroan lainnya, badan usaha milik negara atau badan usaha milik

daerah dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi,

dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif serta bentuk usaha tetap. Bendahara adalah pejabat yang ada dalam suatu instansi pemerintah atau lembaga negara yang telah ditunjuk berdasarkan Surat Keputusan untuk melakukan tugas kebendaharaan.

2. Subjek Pajak

Subjek Pajak menurut Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan adalah:

a. Subjek Pajak Dalam Negeri

1) Orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

2) Badan yang didirikan atau bertempat kedudukan di Indonesia.

3) Warisan belum dibagi sebagai satu kesatuan menggantikan yang berhak.

b. Subjek Pajak Luar Negeri

1) Orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan.

2) Badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia atau badan yang dapat menerima atau memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

B. Kepatuhan Wajib Pajak

Kepatuhan Wajib Pajak adalah kesadaran pemenuhan kewajiban perpajakan yang tercermin dalam situasi dimana Wajib Pajak paham dan berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan, mengisi formulir pajak dengan lengkap dan jelas, menghitung jumlah pajak yang terutang dengan benar dan membayar pajak tepat pada waktunya (Siti Kurnia Rahayu 2017:41).

Kepatuhan Wajib Pajak merupakan tujuan utama dari pemeriksaan

pajak dimana dari hasil pemeriksaan pajak akan diketahui tingkat

Kepatuhan Wajib Pajak. Bagi Wajib Pajak yang tingkat kepatuhannya

tergolong rendah (minim), maka diharapkan dengan dilakukannya

pemeriksaan dapat memberikan motivasi positif agar menjadi lebih baik

untuk kedepannya (Siti Kurnia Rahayu 2017:41).

Dalam Siti Kurnia Rahayu (2017:193) terdapat dua macam kepatuhan perpajakan, yaitu:

1. Kepatuhan perpajakan formal adalah suatu ketaatan Wajib Pajak dalam memenuhi ketentuan formal perpajakan. Ketentuan formal terdiri dari:

a. Tepat waktu dalam mendaftarkan diri untuk memperoleh NPWP maupun untuk ditetapkan memperoleh NPPKP.

b. Tepat waktu dalam menyetorkan pajak yang terutang.

c. Tepat waktu dalam melaporkan pajak yang sudah dibayar dan perhitungan perpajakannya.

2. Kepatuhan perpajakan material adalah suatu ketaatan Wajib Pajak dalam memenuhi ketentuan material perpajakan. Ketentuan material terdiri dari:

a. Tepat dalam menghitung pajak terutang sesuai dengan peraturan perpajakan.

b. Tepat dalam memperhitungkan pajak terutang sesuai dengan peraturan perpajakan.

c. Tepat dalam memotong maupun memungut pajak (Wajib Pajak sebagai pihak ketiga).

Kriteria Wajib Pajak Patuh menurut Peraturan Menteri Keuangan Nomor 39/PMK.03/2018, bahwa kriteria kepatuhan Wajib Pajak adalah:

1. Tepat waktu dalam menyampaikan SPT. Wajib Pajak telah

menyampaikan SPT tahunan dalam 3 (tiga) tahun pajak terakhir dan

telah menyampaikan SPT masa atas masa pajak januari sampai dengan november dalam tahun pajak terakhir.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak.

3. Laporan keuangan diaudit oleh akuntan publik atau lembaga pengawasan keuangan pemerintah dengan pendapat wajar tanpa pengecualian selama 3 (tiga) tahun berturut-turut.

4. Tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

Siti Kurnia Rahayu (2017:196-197) menjelaskan bahwa Kepatuhan Perpajakan adalah masalah penting di seluruh dunia, baik Negara Maju maupun di Negara Berkembang. Kepatuhan Wajib Pajak dipengaruhi oleh beberapa faktor yaitu:

1. Kondisi sistem administrasi perpajakan suatu negara.

Sistem administrasi perpajakan suatu negara akan efektif apabila didukung oleh instansi pajak yang efektif, sumber daya pegawai pajak yang mumpuni, prosedur perpajakan yang baik pula.

2. Kualitas pelayanan perpajakan yang diberikan kepada Wajib Pajak.

Dengan sistem administrasi perpajakan yang efektif akan memberikan

dampak pada peningkatan kualitas pelayanan pajak yang diberikan

instansi pajak kepada Wajib Pajak. Sehingga Wajib Pajak rela untuk membayar pajak kepada Negara, tanpa mengharap kontraprestasi secara langsung.

3. Kualitas penegakan hukum perpajakan.

Kepatuhan perpajakan dapat ditingkatkan melalui tekanan kepada Wajib Pajak untuk tidak melakukan pelanggaran atau tindakan illegal dalam usahanya untuk menyelundupkan pajak. Tindakan pemberian sanksi apabila Wajib Pajak diketahui melakukan pelanggaran perpajakan melalui adanya sistem administrasi pajak yang baik dan terintegritas, serta melalui pemeriksaan pajak yang berkualitas baik.

Pemberian sanksi perpajakan merupakan salah satu enforcement pada Wajib Pajak agar Wajib Pajak tidak lagi melakukan pelanggaran perpajakan.

4. Kualitas pemeriksaan pajak.

Kualitas pemeriksaan pajak ditentukan dengan kompetensi

pemeriksaan, keahlian pemeriksa, independensi pemeriksa, maupun

integritas pemeriksa yang baik. Pemeriksaan dikatakan berkualitas

apabila setiap tahapan pemeriksaan dilakukan sesuai prosedur, sehingga

menghasilkan ketetapan pajak yang berkualitas. Ketetapan pajak yang

berkualitas tentunya ketetapan yang diterima dengan baik oleh Wajib

Pajak. Apabila ketetapan pajak yang dihasilkan pemeriksaan adalah

kurang bayar dan hasil pemeriksaan ini diterima oleh Wajib Pajak maka

tagihan pajak dalam ketetapan tersebut dapat direalisasikan untuk

dibayar kepada Negara, pada akhirnya penerimaan Negara pun bertambah.

5. Tinggi rendahnya tarif pajak yang ditetapkan.

Tarif pajak yang tinggi tentunya memberikan dorongan Wajib Pajak untuk berupaya mengurangi jumlah utang pajaknya melalui tindakan penghindaran maupun penyeludupan pajak. Disisi lain Negara membutuhkan penerimaan pajak sesuai dengan target yang telah ditetapkan untuk menjalankan fungsi pemerintahan. Hal ini membutuhkan kebijakan penetapan tarif pajak yang tetap dapat berpihak kepada Wajib Pajak.

6. Kemauan dan Kesadaran Wajib Pajak

Kemauan dan kesadaran Wajib Pajak akan memberikan pemahaman tentang arti, dan tujuan pembayaran pajak yang diberikan kepada Negara. Sehingga apabila kemauan dan kesadaran Wajib Pajak tinggi akan memberikan dampak kepada kepatuhan perpajakan yang lebih baik lagi, sehingga penerimaan pajak diharapkan dapat mencapai target yang telah ditetapkan.

7. Perilaku Wajib Pajak

Hanya sedikit saja dari rakyat suatu Negara yang merasa benar-benar

rela dan merasa ikut bertanggung jawab membiayai fungsi

pemerintahan suatu Negara. Membayar pajak belum merupakan

tindakan yang mudah dan sederhana. Dalam pelaksanaannya penuh

dengan hal yang bersifat emosional. Sehingga potensi bertahan untuk

tidak membayar pajak atau mengurangi jumlah pajak terutang secara illegal sudah menjadi tax payers behavior. Kecenderungan Wajib Pajak untuk tidak membayar pajak dengan jumlah semestinya ataupun lalai dalam melaporkan pajaknya terjadi pada sistem self assessment system maupun with holding tax system.

John Hutagaol (2007:8) menjelaskan bahwa terdapat faktor-faktor Wajib Pajak yang berpengaruh pada Kepatuhan Wajib Pajak sebagai berikut:

1. Sanksi Perpajakan.

Sanksi Perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan yang akan dipatuhi. Salah satu Sanksi Perpajakan adalah pemberian denda untuk Wajib Pajak yang melanggar.

Pada tahun 2015 Direktorat Jenderal Pajak telah mengeluarkan kebijakan baru yaitu penghapusan sanksi pajak. Harapan Direktorat Jenderal Pajak dengan kebijakan baru ini dapat meminimalisir Wajib Pajak untuk terkena Sanksi Perpajakan yang memberatkan Wajib Pajak.

Sanksi pajak dikenakan kepada Wajib Pajak yang tidak patuh dalam memenuhi peraturan perpajakan.

2. Perlakuan terhadap Wajib Pajak yang adil.

Keadilan Wajib Pajak adalah sifat (perbuatan atau perlakukan) yang tidak sewenang-wenang atau tidak berat sebelah atas sistem perpajakan yang berlaku. Perlakuan yang adil untuk setiap Wajib Pajak dari pihak perpajakan akan memberikan nilai positif untuk pelayanan perpajakan.

Nilai positif tersebut akan meningkatkan Kepatuhan Wajib Pajak untuk

selalu melaksanakan kewajiban sebagai Wajib Pajak. Masyarakat akan cenderung tidak patuh dan menghindari kewajiban pajak jika merasa sistem pajak tidak berlaku adil.

3. Penegakan hukum

Penegakan hukum akan mendorong Wajib Pajak untuk berlaku patuh terhadap pajaknya. Wajib Pajak patuh karena berpikir adanya sanksi berat akibat tindakan ilegal dalam usaha untuk penyeludupan pajak.

4. Besar penghasilan

Besar penghasilan perorangan atau badan tidak sama antar satu dengan yang lain. Penghasilan akan ditentukan dari pekerjaan atau usaha, pendidikan dan lingkungan. Semakin besar penghasilan yang diperoleh maka akan semakin besar pula pajak yang dibayarkan.

5. Pengetahuan dan pemahaman tentang Peraturan Perpajakan

Pengetahuan adalah hasil kerja fikir yang merubah tidak tahu menjadi tahu dan menghilangkan keraguan terhadap suatu perkara (Widayati 2010). Pemahaman merupakan kemampuan untuk menangkap makna dan arti dari bahan yang dipelajari. Pengetahuan dan pemahaman peraturan perpajakan merupakan penalaran dan penangkapan makna peraturan perpajakan (Fikriningrum 2012: 21).

6. Pelayanan fiskus

Pelayanan adalah cara melayani (membantu mengurus/menyiapkan segala keperluan yang dibutuhkan seseorang). Sementara itu, fiskus adalah petugas pajak (Fikriningrum, 2012: 21). Kepatuhan merupakan unsur terpenting untuk mencapai tujuan perpajakan. Agar dapat berjalan dengan sempurna, tentunya harus ada kerja sama yang baik antara fiskus sebagai pemungut pajak (aparat pajak) dan Wajib Pajak sebagai pembayar pajak.

7. Kesadaran Wajib Pajak

Kesadaran adalah keadaan mengetahui atau mengerti, sedangkan perpajakan adalah perihal pajak. Sehingga kesadaran perpajakan adalah keadaan mengetahui atau mengerti perihal pajak. Penilaian positif masyarakat wajib pajak terhadap pelaksanaan fungsi negara oleh pemerintah akan menggerakkan masyarakat untuk mematuhi kewajibannya untuk membayar pajak.

C. Pemahaman Peraturan Pajak

Pengetahuan dan pemahaman akan Peraturan Perpajakan adalah proses

dimana Wajib Pajak mengetahui tentang perpajakan dan mengaplikasikan

pengetahuan itu untuk membayar pajak. Panca Hardiningsih (2008:11)

menyatakan bahwa meningkatnya pengetahuan perpajakan baik formal dan

non formal akan berdampak positif terhadap Kesadaran Wajib Pajak dalam

membayar pajak. Rendahnya Kepatuhan Wajib Pajak disebabkan oleh

pengetahuan Wajib Pajak serta persepsi tentang pajak dan petugas pajak

yang masih rendah. Berdasarkan konsep pengetahuan dan pemahaman pajak menurut Siti Kurnia Rahayu (2017:141) terdapat beberapa indikator Wajib Pajak mengetahui dan memahami peraturan perpajakan, yaitu:

1. Pengetahuan mengenai Ketentuan Umum dan Tata Cara Perpajakan.

Ketentuan Umum dan Tata Cara Perpajakan sudah diatur dalam UU No.

16 tahun 2009 yang pada prinsipnya diberlakukan bagi undang-undang pajak material. Tujuannya adalah untuk meningkatkan profesionalisme aparatur perpajakan, meningkatkan keterbukaan administrasi perpajakan dan meningkatkan kepatuhan sukarela Wajib Pajak. Isi dari Ketentuan Umum dan Tata Cara Perpajakan tersebut antara lain mengenai hak dan kewajiban Wajib Pajak, SPT, NPWP, dan prosedur pembayaran, pemungutan serta pelaporan pajak.

2. Pengetahuan mengenai sistem perpajakan di Indonesia.

Sistem perpajakan di Indonesia saat ini adalah self assessment system yaitu pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab pada Wajib Pajak untuk menghitung, menyetorkan, dan melaporkan sendiri besarnya pajak yang harus dibayar.

3. Pengetahuan mengenai fungsi perpajakan.

a. Fungsi penerimaan (Budgetery) pajak berfungsi sebagai sumber

dana yang diperuntukan bagi pembiayaan pengeluaran-pengeluaran

pemerintah. Sebagai contoh pajak dalam APBN sebagai penerimaan dalam negeri.

b. Fungsi mengatur (Regulerend), pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kewajiban di bidang ekonomi dan sosial. Contohnya dikenakannya pajak yang lebih tinggi terhadap minuman keras dapat ditekan.

Dari pengertian diatas dapat disimpulkan bahwa pemahaman peraturan perpajakan adalah suatu proses dimana Wajib Pajak memahami dan mengetahui tentang peraturan dan undang-undang serta tata cara perpajakan dan menerapkannya untuk melakukan kegiatan perpajakan seperti membayar pajak, melaporkan SPT, dan sebagainya. Jika seseorang tekah memahami dan mengerti tentang perpajakan seperti yang telah dikemukakan oleh Siti Kurnia Rahayu (2017) maka akan terjadi peningkatan pada Kepatuhan Wajib Pajak.

D. Peraturan Pemerintah Nomor 23 Tahun 2018

Pajak Penghasilan dan Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Peredaran Bruto Tertentu diatur dalam Peraturan Pemerintah Nomor 23 Tahun 2018. Pokok-pokok dari Peraturan Pemerintah Nomor 23 Tahun 2018 adalah sebagai berikut:

1. Tarif Pajak Penghasilan Final

Tarif Pajak Penghasilan dari usaha yang diterima atau diberoleh Wajib

Pajak dalam negeri yang memiliki peredaran bruto tertentu, dikenai

Pajak Penghasilan yang bersifat final dalam jangka waktu tertentu sebesar 0,5% (nol koma lima persen).

2. Subjek Pajak

Wajib Pajak yang dikenai Pajak Penghasilam final yang memiliki peredaran bruto tertentu merupakan:

a. Wajib Pajak Orang Pribadi; dan

b. Wajib Pajak Badan berbentuk persekutuan komaditer, firma, koperasi, atau perseroan terbatas, yang menerima atau memperoleh penghasilan dengan peredaran bruto tidak melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu) Tahun Pajak.

3. Pengecualian Wajib Pajak

Tidak termasuk Wajib Pajak yang dikenai Pajak Penghasilan final yang memiliki peredaran bruto tertentu:

a. Wajib Pajak memilih untuk dikenai Pajak Penghasilan berdasarkan tarif Pasal 17 ayat (1) huruf a, Pasal (17) ayat (2a), atau Pasal 31E Undang-Undang Pajak Penghasilan.

b. Wajib Pajak Badan berbentuk firma atau persekutuan komanditer

yang dibentuk oleh beberapa Wajib Pajak orang pribadi yang

memiliki keahlian khusus menyerahkan jasa sejenis dengan jasa

sehubungan dengan pekerjaan bebas sebagaimana dimaksud dalam

Pasal 2 ayat (4)

c. Wajib Pajak badan memperoleh fasilitas Pajak Penghasilan berdasarkan:

1) Pasal 31A Undang-Undang Pajak Penghasilan; atau

2) Peraturan Pemerintah Nomor 94 Tahun 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan dalam Tahun Berjalan beserta perubahan atau penggantiannya; dan

d. Wajib Pajak berbentuk Bentuk Usaha Tetap.

4. Peredaran Bruto

Besarnya peredaran bruto tertentu sebagaimana dimaksud dalam Pasal 3 ayat (1) merupakan jumlah peredaran bruto dalam 1 (satu) tahun dari Tahun Pajak terakhir sebelum Tahun Pajak bersangkutan, yang ditentukan berdasarkan keseluruhan peredaran bruto dari usaha, termasuk peredaran bruto dari cabang.

5. Jangka Waktu Pengenaan Pajak

Jangka waktu tertentu pengenaan Pajak Penghasilan yang bersifat final sebagaimana dimaksud dalam Pasal 2 ayat (1) yaitu paling lama:

a. 7 (tujuh) Tahun Pajak bagi Wajib Pajak orang pribadi;

b. 4 (empat) Tahun Pajak bagi Wajib Pajak badan berbentuk persekutuan komoditer, firma atau koperasi; dan

c. 3 (tiga) Tahun Pajak bagi Wajib Pajak badan berbentuk perseroan

terbatas.

Jangka waktu pengenaan Pajak yang bersifat final sebagaimana terhitung sejak:

a. Tahun Pajak Wajib Pajak terdaftar sejak Wajib Pajak memberlakukan Peraturan Pemerintah ini, atau

b. Tahun Pajak berlakunya Peraturan Pemerintah ini, bagi Wajib Pajak yang telah terdaftar sebelum berlaku peredaran bruto pada Tahun Pajak berjalan telah melewati jangka waktu yang ditetapkan atau melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah), maka penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak pada Tahun Pajak berikutnya dikenai ketentuan umum Pajak Penghasilan berdasarkan tarif:

1) Pasal 17 ayat (1) huruf a bagi Wajib Pajak Orang Pribadi;

2) Pasal 17 ayat (2a) atau Pasal 31E Undang-Undang Pajak Penghasilan bagi Wajib Pajak Badan.

6. Pelunasan Pajak Penghasilan

Pajak Penghasilan terutang sebagaimana dimaksud dalam Pasal 6 ayat (3) dilunasi dengan cara:

a. Disetor sendiri oleh Wajib Pajak yang memiliki peredaran bruto tertentu yang dapat dilakukan melalui Bank Persepsi/Pos, Internet Banking/Mobile Banking, ATM.

b. Dipotong atau dipungut oleh Pemotong atau Pemungut Pajak dalam

hal Wajib Pajak bersangkutan melakukan transaksi dengan pihak

yang ditunjuk sebagai Pemotong atau Pemungut Pajak dengan cara

mengajukan permohonan ke Kantor Pelayanan Pajak yang telah diatur dalam Peraturan Pemerintah Nomor 23 Tahun 2018 guna diterbitkan Surat Keterangan bahwa Wajib Pajak bersangkutan dikenai Pajak Penghasilan final.

7. Objek Pajak

Peredaran bruto (omzet) yang didapat dari penghasilan usaha yang diterima atau diperoleh Wajib Pajak yang tidak melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu) Tahun Pajak dikenai Pajak Penghasilan final berdasarkan Peraturan Pemerintah Nomor 23 Tahun 2018.

8. Bukan Objek Pajak

Pajak Penghasilan bersifat final yang tidak termasuk penghasilan dari usaha adalah:

a. Penghasilan yang diterima atau diperoleh Wajib Pajak orang pribadi dari jasa sehubungan dengan pekerjaan bebas;

b. Penghasilan yang diterima atau diperoleh dari luar negeri yang pajaknya terutang atau telah dibayar di luar negeri;

c. Penghasilan yang telah dikenai Pajak Penghasilan yang bersifat final dengan ketentuan peraturan perundang-undangan perpajakan tersendiri;

d. Penghasilan yang dikecualikan sebagai subjek pajak.

E. Sanksi Perpajakan

Sanksi Perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi. Sanksi perpajakan merupakan alat pencegah (preventif) agar Wajib Pajak tidak melanggar norma perpajakan. Dalam undang-undang perpajakan dikenal dua macam sanksi, yaitu Sanksi Administrasi dan Sanksi Pidana (Mardiasmo 2010: 57). Indikator-indikator dalam pengenaan Sanksi Perpajakan terhadap Wajib Pajak diantaranya sebagai berikut:

1. Pemahaman Wajib Pajak terhadap Sanksi Perpajakan.

Sanksi Perpajakan dapat dikenakan terhadap pelanggaran yang berkaitan dengan kewajiban pembayaran pajak, sanksi yang diberikan terhadap pelanggaran berkaitan dengan kewajiban yang diatur dalam ketentuan material penerapan sanksi ini dimaksudkan agar Wajib Pajak tidak melalaikan kewajiban untuk menaati peraturan perundang- undangan perpajakan.

2. Kepatuhan Wajib Pajak terhadap Sanksi Perpajakan.

Wajib Pajak akan mematuhi pembayaran pajak bila memandang sanksi

perpajakan akan lebih banyak merugikan. Semakin banyak tunggakan

pajak yang harus dibayar Wajib Pajak maka akan semakin berat bagi

Wajib Pajak untuk melunasinya. Maka sikap atau pandangan Wajib

Pajak terhadap perpajakan akan berpengaruh terhadap tingkat

Kepatuhan Wajib Pajak dalam membayar pajak.

F. Sanksi Perpajakan dalam Pokok-Pokok Ketentuan Umum &Tata Cara Perpajakan (KUP)

Sanksi administrasi dapat dijatuhkan apabila Wajib Pajak melakukan pelanggaran, terutama atas kewajiban yang ditentukan dalam UU KUP dapat berupa sanksi administrasi bunga, denda, kenaikan.

1. Sanksi administrasi berupa denda adalah sanksi administrasi yang dikenakan terhadap pelanggan yang berkaitan dengan kewajiban pelaporan, yang diuraikan sebagai berikut:

a. Pasal 7

Besarnya denda Rp50.000 dan Rp100.000 terlambat memasukkan SPT masa dan SPT tahunan atau menyampaikan SPT masa/tahunan tidak sesuai dengan batas waktu yang ditentukan.

b. Pasal 8 ayat 3

Besarnya denda 2 (dua) kali pajak yang kurang bayar, membetulkan SPT telah diperiksa, tetapi belum dilakukan penyidikan.

c. Pasal 14 ayat 4

Besarnya denda 2% dari dasar pengenaan pajak.

d. Pasal 44B ayat 2

Besarnya denda empat kali lipat jumlah pajak yang tidak dibayar

atau yang tidak seharusnya dikembalikan. Penghentian penyidikan

tindak pidana di bidang perpajakan atas permintaan menteri

keuangan untuk kepentingan penerimaan negara.

2. Sanksi administrasi berupa bunga adalah sanksi administrasi yang dikenakan terhadap pelanggaran yang berkaitan dengan kewajiban pembayaran pajak, yang diuraikan sebagai berikut:

a. Pasal 8 ayat 2

Besarnya 2% sebulan atas jumlah pajak yang kurang dibayar, dihitung sejak saat penyampaian SPT berakhir sampai dengan tanggal pembayaran karena pembetulan SPT tersebut.

b. Pasal 9 ayat 2a

Apabila pembayaran penyetoran dalam 1 (satu) dan 2 (dua) dikakukan setelah tanggal jatuh tempo pembayaran atau penyetoran pajak, dikenakan sanksi administrasi berupa bunga sebesar 2%

sebulan yang dihitung dari jatuh tempo pembayaran sampai dengan tanggal pembayaran dan bagian dari bulan dihitung satu bulan.

c. Pasal 13 ayat 2

Besarnya 2% sebulan untuk selama-lamanya 24 bulan, dihitung sejak terutangnya pajak atau berakhirnya masa/bagian tahun sampai dengan diterbitkannya SKPKB.

d. Pasal 13 ayat 5

Besarnya 48% dari jumlah pajak yang tidak atau kurang dibayar yang ditambahkan dalam SKPKB. Wajib Pajak setelah jangka waktu 10 tahun dipidana di bidang perpajakan berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap.

e. Pasal 14 ayat 3

Besarnya 2% sebulan, selama-lamanya 24 bulan, dihitung sejak saat terutangnya pajak atau bagian tahun pajak sampai dengan diterbitkannya STP.

1) Pajak Penghasilan dalam tahun berjalan tidak atau kurang dibayar.

2) Dari hasil penelitian SPT terdapat kekurangan pembayaran pajak sebagai akibat salah tulis dan atau salah hitung.

f. Pasal 15 ayat 4

Besarnya 48% dari jumlah pajak yang tidak atau kurang bayar yang ditambahkan dalam SKPKBT. Wajib Pajak setelah jangka waktu 10 (sepuluh) tahun dipidana dan di bidang perpajakan berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap.

g. Pasal 19 ayat 1

Besarnya 2% sebulan untuk seluruh masa, dihitung dari jatuh tempo sampai dengan hari pembayaran dan bagian dari bulan dihitung penuh 1 (satu) bulan.

h. Pasal 19 ayat 2

Besarnya 2% sebulan. Wajib Pajak yang diperbolehkan mengangsur atau menunda pembayaran pajak.

i. Pasal 19 ayat 3

Besarnya 2% sebulan dihitung dari saat berakhirnya kewajiban

menyampaikan SPT sampai dengan hari dibayarkannya kekurangan

pembayaran tersebut.

3. Sanksi administrasi berupa kenaikan adalah sanksi administrasi yang berupa kenaikan jumlah pajak yang harus dibayar, terhadap pelanggaran berkaitan dengan kewajiban yang diatur dalam ketentuan material, yang diuraikan sebagai berikut:

a. Pasal 8 ayat 5

Besarnya 50% dari pajak yang kurang dibayar. Wajib Pajak sekalipun jangka waktu pembetulan SPT telah berakhir tetapi belum diterbitkan SKP mengungkapkan ketidakbenaran pengisian SPT yang telah disampaikan.

b. Pasal 13 ayat 3

1) Besarnya 50% dari pajak yang kurang bayar dalam satu tahun pajak.

2) Besarnya 100% dari PPh yang tidak atau kurang dipotong atau dipungut, tidak atau kurang disetorkan, dan dipotong atau dipungut tetapi tidak atau kurang disetorkan.

3) Besarnya 100% dari PPN/PPnBM yang tidak atau kurang dibayar. PKP yang menyampaikan kembali SPT masa, berdasarkan pemeriksaan PPN/ PPnBM ternyata tidak seharusnya dikompensasi selisih lebih pajak atau kurang tidak seharusnya dikenakan tarif 0%

c. Pasal 15 ayat 2

Jumlah kekurangan pajak yang terutang dalam Surat Ketetapan

Pajak Kurang Bayar Tambahan ditambah dengan Sanksi

Administrasi berupa kenaikan sebesar 100% (seratus persen) dari jumlah kekurangan pajak tersebut.

d. Pasal 17C ayat 5

Apabila berdasarkan hasil pemeriksaan ternyata Wajib Pajak yang telah menerima SKP PKP diperiksa kurang bayar maka diterbitkan SKP KB ditambah kenaikan sebesar 100%.

G. Kesadaran Wajib Pajak

Harahap (2004:43) menjelaskan bahwa Kesadaran Wajib Pajak adalah sikap mengerti Wajib Pajak Orang Pribadi atau Badan untuk memahami arti, fungsi dan tujuan pembayaran pajak, Kesadaran Wajib Pajak merupakan faktor terpenting dalam sistem perpajakan modern. Kesadaran Wajib Pajak merupakan perilaku dari Wajib Pajak itu sendiri berupa pandangan ataupun persepsi dimana melibatkan keyakinan, pengetahuan, dan penalaran serta kecenderungan untuk bertindak sesuai dengan rangsangan atau stimulus yang diberikan oleh sistem dan ketentuan perpajakan yang berlaku. Sri Rahayu (2009:5) menjabarkan beberapa bentuk kesadaran dalam membayar pajak. Terdapat tiga bentuk kesadaran utama terkait pembayaran pajak, yaitu:

1. Kesadaran bahwa pajak merupakan bentuk partisipasi dalam menunjang pembangunan negara. Wajib Pajak merasa tidak dirugikan dari pemungutan pajak yang dilakukan.

2. Kesadaran bahwa penundaan pembayaran pajak dan pengurangan beban

pajak sangat merugikan negara. Wajib Pajak berkenan membayar pajak

karena memahami bahwa penundaan pembayaran pajak dan pengurangan beban pajak berdampak pada berkurangnya sumber daya finansial yang dapat mengakibatkan terhambatnya pembangunan Negara.

3. Kesadaran bahwa pajak ditetapkan dengan undang-undang dan dapat dipaksakan. Wajib Pajak akan membayar pajak karena pembayaran pajak disadari memiliki landasan hukum yang kuat dan merupakan suatu kewajiban mutlak setiap warga Negara.

Berdasarkan pengertian diatas, kesadaran membayar pajak dapat diartikan sebagai suatu bentuk sikap moral yang memberikan sebuah kontribusi pada negara untuk menunjang segala bentuk pembangunan negara dan memenuhi kewajiban perpajakan bukan karena hanya terdapat pada hal-hal teknis saja seperti pemeriksaan pajak, tarif pajak, tetapi juga pada kemauan Wajib Pajak untuk membayarkan pajak sesuai ketentuan yang berlaku.

Berdasarkan laman hestanto, indikator-indikator dalam Kesadaran Wajib Pajak adalah sebagai berikut (Asri, 2009):

1. Mengetahui adanya Undang-Undang Perpajakan.

2. Mengetahui fungsi pajak untuk pembiayaan negara.

3. Memahami bahwa kewajiban perpajakan.

4. Memahami fungsi pajak untuk pembiayaan negara.

5. Menghitung, membayar, melaporkan pajak dengan sukarela.

6. Menghitung, membayar, melaporkan pajak dengan benar.

Faktor yang memengaruhi Kesadaran Wajib Pajak (Maria, 2008):

1. Pengetahuan Masyarakat, dimana semakin tinggi pengetahuan masyarakat maka semain mudah bagi pemerintah untuk menyadarkan mereka terutama mengenai hubungan antara biaya dan manfaat dari setia aktivitas pemerintah.

H. Usaha Mikro, Kecil, dan Menengah (UMKM) 1. Pengertian UMKM

Menurut Undang-Undang Pasal 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah, pengertian UMKM dapat diuraikan sebagai berikut:

a. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini.

b. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar yang menuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

c. Usaha Menengah adalah usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh perorangan atau badan usaha yang

bukan merupakan anak perusahaan atau cabang perusahaan yang

dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak

langsung dengan Usaha Kecil atau Usaha Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

2. Prinsip dan Tujuan Pemberdayaan UMKM a. Prinsip pemberdayaan UMKM:

1) Penumbuhan kemandirian, kebersamaan, dan kewirausahaan UMKM untuk berkarya dengan prakarsa sendiri.

2) Perwujudan kebijakan publik yang transparan, akuntabel, dan berkeadilan.

3) Pengembangan usaha berbasis potensi daerah dan berorientasi pasar sesuai dengan kompetensi UMKM.

4) Peningkatan daya saing UMKM

5) Penyelenggaraan perencanaan, pelaksanaan, dan pengendalian secara terpadu.

3. Tujuan pemberdayaan UMKM:

a. Mewujudkan struktur perekonomian nasional yang seimbang, berkembang, dan berkeadilan.

b. Menumbuhkan dan mengembangkan kemampuan UMKM menjadi usaha yang tangguh dan mandiri.

c. Meningkatkan peran UMKM dalam pembangunan daerah, penciptaan lapangan kerja, pemerataan pendapatan, pertumbuhan ekonomi, dan pengentasan rakyat dari kemiskinan.

4. Kriteria UMKM

a. Kriteria Usaha Mikro

Kriteria Usaha Mikro adalah memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00 (tiga ratus juta rupiah).

b. Kriteria Usaha Kecil

Kriteria Usaha Kecil adalah memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah).

c. Kriteria Usaha Menengah

Kriteria Usaha Menengah adalah memiliki kekayaan bersih

lebih dari Rp500.000.000,00 (lima ratus juta rupiah) sampai

dengan paling banyak Rp10.000.000.000 (sepuluh miliar rupiah)

tidak termasuk tanah dan bangunan tempat usaha atau

memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00

(dua miliar lima ratus juta rupiah) sampai dengan paling banyak

Rp50.000.000.000,00 (lima puluh miliar rupiah).

35