DIKLAT TEKNIS SUBSTANTIF SPESIALISASI

PENGELOLAAN BARANG MILIK DAERAH

MODUL

Penatausahaan BMD

Penulis:

Sumini dan Oktavia Ester Pangaribuan

Widyaiswara Muda

Pusdiklat Kekayaan Negara dan Perimbangan Keuangan

Penilai:

Arvan Carlo Djohansjah

Widyaiswara Muda

Pusdiklat Kekayaan Negara dan Perimbangan Keuangan

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

PUSDIKLAT KEKAYAAN NEGARA DAN PERIMBANGAN

KEUANGAN

2010

KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Tuhan yang Maha Esa, karena hanya atas berkat rakhmat-Nyalah kita semua masih diberikan kesempatan untuk menghasilkan karya-karya nyata yang bermanfaat bagi orang banyak. Begitu pula dengan modul diklat ini yang tanpa restu-Nya tidak akan terselesaikan dengan baik.

Modul “Penatausahaan Barang Milik Daerah” ini disusun oleh Saudara

Sumini dan Oktavia Ester Pangaribuan dengan penilai Saudara Arvan Carlo Djohansjah berdasarkan Surat Keputusan Kepala Pusdiklat Kekayaan Negara dan Perimbangan Keuangan Nomor: KEP.01/PP.6/2010 tanggal 4 Januari 2010 tentang Pembentukan Tim Penyusunan Modul Pelatihan Percepatan Akuntabilitas dan Keuangan Daerah dan Diklat Teknis Substantif Spesialisasi Pengelolaan Barang Milik Daerah.

Kami menyetujui modul ini digunakan sebagai bahan ajar bagi para peserta Diklat Teknis Substantif Spesialisasi Pengelolaan Barang Milik Daerah. Modul ini disusun dengan maksud guna membantu pencapaian tujuan pembelajaran dalam diklat tersebut.

Akhirnya, semoga Modul Penatausahaan Barang Milik Daerah ini dapat

bermanfaat bagi peserta diklat khususnya dan masyarakat luas pada umumnya.

Jakarta, November 2010 Kepala Pusat Pendidikan dan Pelatihan Kekayaan Negara dan Perimbangan Keuangan,

Syamsu Syakbani

DAFTAR ISI

KATA PENGANTAR ………. ii

DAFTAR ISI ………... iii

DAFTAR TABEL ……….. iv

DAFTAR BAGAN ………....….. v

PETUNJUK PENGGUNAAN MODUL ……….. vi

PETA KONSEP MODUL ……… vii

1. PENDAHULUAN 1.1. Latar Belakang ……… 1

1.2. Deskripsi Singkat ……… 2

1.3. Prasyarat Kompetensi ……… 2

1.4. Standar Kompetensi dan Kompetensi Dasar ……….. 3

1.5. Relevansi Modul ……….. 4

2. KEGIATAN BELAJAR 1 ; Dasar Hukum, Pengertian, dan Penatausahaan Barang Milik Daerah 2.1. Indikator Hasil Belajar ……….. 5

2.2. Dasar Hukum Penatausahaan Barang Milik Daerah………. 5

2.3. Pengertian dan Ruang Lingkup Penatausahaan Barang Milik Daerah ...……….………. 8

2.4. Sasaran Penatausahaan BMD...……… 10

2.5. Tujuan Penatausahaan Barang Milik Daerah ……….. 12

2.6. Pengertian dan Tujuan Sensus Barang Milik Daerah ………. 12

2.7. Latihan ...………. 13

2.8. Rangkuman ……...…... 14

2.9. Tes Formatif …...…………. 14

2.10. Umpan Balik dan Tindak Lanjut ……… 17

3. KEGIATAN BELAJAR 2 ; Inventarisasi dan Sensus Barang Milik Daerah 3.1. Indikator Hasil Belajar ……… 19

3.2. Inventarisasi Barang Milik Daerah ………. 19

3.4. Latihan ………. 35

3.5. Rangkuman ………. 35

3.6. Tes Formatif ………. 38

3.7. Umpan Balik dan Tindak Lanjut ……… 41

4. KEGIATAN BELAJAR 3 ;Pengamanan dan Pemeliharaan Barang Milik Daerah 4.1. Penggolongan Barang Milik Daerah ………. 42

4.2. Latihan ……….. 54

4.3. Rangkuman ……… 54

4.4. Tes Formatif ……… 55

4.5. Umpan Balik dan Tindak Lanjut ……… 58

5. KEGIATAN BELAJAR 4 ; Pencatatan Pada Kartu Inventaris Barang (KIB) dan Kartu Inventaris Ruangan (KIR) 5.1. Kartu Inventaris Barang (KIB) ……… 60

5.2. Kartu Inventaris Ruangan (KIR) ………...………. 80

5.3. Daftar Barang Milik Daerah ………..…………...………….. 83

5.4. Latihan ………. 83

5.5. Rangkuman ………. 83

5.6. Tes Formatif ………. 84

5.7. Umpan Balik dan Tindak Lanjut ……… 87

6. KEGIATAN BELAJAR 5 ;Pelaporan Barang Milik Daerah 6.1. Mekanisme Pelaporan Barang Milik Daerah ……… 88

6.2. Laporan Barang Milik Daerah ………...………. 90

6.3. Latihan ………. 97

6.4. Rangkuman ………. 97

6.5. Tes Formatif ………. 97

6.6. Umpan Balik dan Tindak Lanjut ……… 101

TES SUMATIF ……… 103

KUNCI JAWABAN ……… 108

DAFTAR TABEL

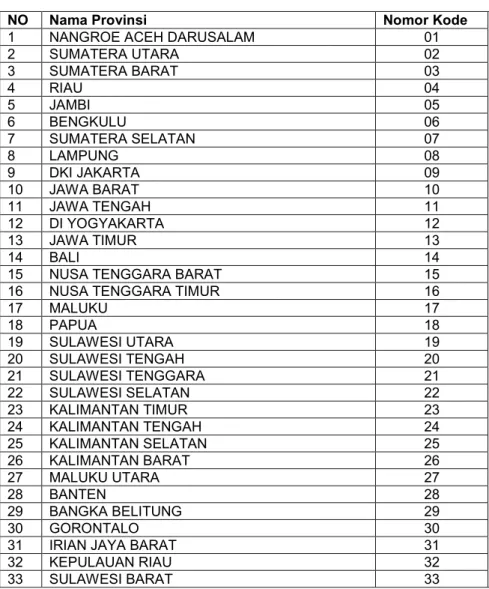

Tabel 2.1 Buku Inventaris ………...………… 36 Tabel 2.2 Rekapitulasi Buku Inventaris (Rekap Hasil Sensus... 37 Tabel 4.1 Kode Provinsi ………...………….... 45

DAFTAR BAGAN

Bagan 4.1 Kode Lokasi Barang ………...………… 44

Bagan 4.2 Kode Barang... 51

Bagan 6.1 Alur Pencatatan Barang Milik Daerah…...………….... 88

PETUNJUK PENGGUNAAN MODUL

A. Petunjuk Cara BelajarAgar peserta diklat dapat mengikuti mata pelajaran ini dengan baik dan mencapai hasil belajar yang maksimal, perlu diperhatikan hal-hal sebagai berikut: 1. Pelajari peraturan perundang-undangan yang berlaku, sebagai acuan

penatausahaan Barang Milik Daerah;

2. Lakukan diskusi dalam kelompok belajar untuk memperoleh pemahaman terhadap isi materi dalam peraturan perundang-undangan maupun dalam modul ini;

3. Pelajari rangkuman dan selesaikan latihan-latihan yang dimuat pada tiap Kegiatan Belajar dalam modul ini;

4. Kerjakan tes formatif untuk tiap-tiap kegiatan belajar, kemudian lakukan umpan balik dengan mencocokkan jawaban Anda dengan kunci jawaban yang telah disediakan dalam modul ini.

B. Perlengkapan/referensi yang Disiapkan

Agar mencapai hasil yang maksimal, perlengkapan yang perlu disiapkan oleh peserta dan pengajar dalam mempelajari modul ini adalah:

1. Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara; 2. Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara; 3. Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan BMN/D; 4. Permendagri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan

Barang Milik Daerah;

5. Peraturan daerah tentang Pengelolaan Barang Milik Daerah; 6. Peraturan daerah tentang Penatausahaan Barang Milik Daerah; 7. Peraturan daerah tentang Sensus Barang Milik Daerah;

PETA KONSEP

MODUL PENATAUSAHAAN BARANG MILIK DAERAH

Dasar hukum penatausahaan BMD

Pengertian inventarisasi dan sensus Daftar Barang Pengguna/Kuasa Pengguna Penggolongan dan Kodefikasi Pengertian

pembukuan Pengertianpelaporan

penghapusan

Pencatatan pada KIB dan KIR Pelaksanaan inventarisasi Tahap persiapan Daftar rekapitulasi Inventaris dan Daftar

Mutasi Barang Laporan Barang Milik Daerah Neraca Daerah Pengertian penatausahaan BMD Tujuan penatausahaan BMD

Ruang Lingkup penatausahaan BMD Kegiatan Pencatatan Kegiatan Pelaporan Laporan semesteran, tahunan dan 5 tahunan Pelaksanaan Sensus Kegiatan Pendataan Buku Inventaris

Peserta mampu memahami dan dapat melaksanakan penatausahaan Barang Milik Daerah sesuai dengan peraturan perundang-undangan.

Tahap Pelaksanaan Buku Induk

BAB I PENDAHULUAN

1.1. Latar Belakang

Sistem Manajemen Aset Pemerintah Daerah sejak diberlakukannya undang-undang otonomi daerah mengalami banyak perubahan. Pemerintah daerah dituntut agar mengarah kepada model manajeman aset yang efektif dalam pengadaan dan pengelolaan, efisien dalam pemanfaatan dan pemeliharaan serta transparan dan dapat dipertanggungjawabkan. Beberapa langkah dalam manajemen aset pemerintah daerah meliputi; inventarisasi aset, legal audit, penilaian aset, pemanfaatan aset serta pengawasan dan pengendalian dengan sistem informasi manajemen aset (SIMA).

Pelaksanaan pengelolaan barang daerah mulai dari inventarisasi belum jelas, lengkap dan dapat dipertanggungjawabkan sehingga BPKD sebagai penanggungjawab pengelolaan barang daerah belum dapat menyusun buku induk inventaris dengan data yang jelas, tepat dan dapat dipertanggungjawabkan berdasarkan dokumen yang ada. Aspek legal yang jelas menjadi sangat penting atas status, luas dan harga tanah dan bangunan guna penilaian aset pada aktiva tetap neraca daerah. Nilai aset yang dicantumkan dalam neraca daerah masih merupakan nilai histories/nilai buku, sehingga diperlukan penilaian aset kembali untuk mendapatkan nilai pasar dari seluruh aset yang dimiliki pemerintah daerah. Penilaian yang tepat atas aset/barang daerah akan menggambarkan kekayaan pemerintah daerah yang sebenarnya dan mencerminkan kemampuan daerah secara utuh, menjadi lampiran yang akurat dalam Laporan Pertanggungjawaban Kepala Daerah dan sebagai dasar pengelolaan aset/barang daerah selanjutnya. Pemanfaatan dan pengendalian aset tanah dan bangunan yang dimilik/dikelola pemerintah daerah yang mempunyai nilai ekonomis belum menjadi perhatian serius, karena masih mengacu pada prinsip pendekatan non ekonomis sebagai perwujudan atas pelayanan publik (public

service), pemerintahan yang baik (good governance) dan pembangunan

berkelanjutan (sustainable development).

Penatausahaan barang milik negara/daerah meliputi pembukuan, inventarisasi, dan pelaporan. barang milik negara/daerah yang berada di bawah

penguasaan pengguna barang/kuasa pengguna barang harus dibukukan melalui proses pencatatan dalam Daftar Barang Kuasa Pengguna oleh kuasa pengguna barang, Daftar Barang Pengguna oleh pengguna barang dan Daftar Barang Milik Negara/Daerah oleh pengelola barang. Proses inventarisasi, baik berupa pendataan, pencatatan, dan pelaporan hasil pendataan barang milik negara/daerah merupakan bagian dari penatausahaan. Hasil dari proses pembukuan dan inventarisasi diperlukan dalam melaksanakan proses pelaporan barang milik negara/daerah yang dilakukan oleh kuasa pengguna barang, pengguna barang, dan pengelola barang. Hasil penatausahaan barang milik negara/daerah digunakan dalam rangka: penyusunan neraca pemerintah pusat/daerah setiap tahun; perencanaan kebutuhan pengadaan dan pemeliharaan barang milik negara/daerah setiap tahun untuk digunakan sebagai bahan penyusunan rencana anggaran ;pengamanan administratif terhadap barang milik negara/daerah.

1.2. Deskripsi Singkat

Modul ini berjudul Penatausahaan Barang Milik Daerah, merupakan

bagian dari materi yang akan disampaikan pada Diklat Teknis Subtantif Spesialisasi (DTSS) Pengelolaan Barang Milik Daerah. DTSS Pengelolaan

Barang Milik Daerah merupakan diklat yang ditujukan untuk pengelola barang milik daerah (pejabat dan/atau pelaksana) agar pengelolaan barang milik daerah dapat dilaksanakan sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. Modul Penatausahaan Barang Milik Daerah ini akan membahas konsep dan tata cara penatausahaan terhadap barang milik daerah yang akan dituangkan dalam pokok bahasan dan selanjutnya dijabarkan dalam subpokok bahasan disertai dengan latihan dan tes formatif.

1.3. Prasyarat Kompetensi

Modul ini ditujukan untuk Anda yang ingin memiliki kompetensi di bidang pengurusan dan pertanggungjawaban pengelolaan barang milik daerah, secara khusus mengenai tatacara penatausahaan Barang Milik Daerah yang dilaksanakan oleh Satuan Kerja Perangkat Daerah (SKPD) sebagai unit pengguna/kuasa pengguna barang pada pemerintah daerah. Untuk dapat

memahami secara baik isi dari modul ini, ada beberapa prasyarat kompetensi yang sudah Anda miliki, yaitu bahwa Anda telah:

1. mengetahui dan memahami ketentuan-ketentuan/pokok-pokok pengelolaan Barang Milik Daerah;

2. mengetahui dan memahami perencanaan kebutuhan dan penganggaran Barang Milik Daerah;

3. mengetahui dan memahami pengadaan barang milik daerah;

4. mengetahui dan memahami penerimaan, penyaluran dan pendistribusian Barang Milik Daerah;

5. mengetahui dan memahami penggunaan Barang Milik Daerah; 6. dapat menguraikan penggolongan Barang Milik Daerah. 7. dapat menentukan kodefikasi Barang Milik Daerah 8. dapat memahami pencatatan barang milik daerah

9. dapat menghasilkan Kartu Inventaris Barang (KIB) dan cara pengisian KIB. 10. dapat menjelaskan Daftar Barang Milik Daerah

11. dapat menerangkan mekanisme pelaporan Barang Milik Daerah. 12. dapat menjelaskan laporan Barang Milik Daerah

1.4. Standar Kompetensi yang Ingin Dicapai oleh Modul ini

Modul Penatausahaan Barang Milik Daerah ini disusun dan disampaikan kepada peserta diklat dengan tujuan agar para peserta dapat memiliki kompetensi di bidang penatausahaan Barang Milik Daerah sehingga dapat mengampu tugas penyelenggaraan pengelolaan Barang Milik Daerah secara umum dan mampu melaksanakan penatausahaan Barang Milik Daerah sesuai ketentuan peraturan perundang-undangan. Kompetensi yang ingin dicapai dari modul ini adalah bahwa setelah mempelajari modul ini, peserta:

1. dapat memahami ketentuan peraturan perundang-undangan sebagai dasar hukum penatausahaan Barang Milik Daerah.

2. dapat memahami pengertian dan ruang lingkup penatausahaan Barang Milik Daerah.

3. dapat memahami pengertian dan tujuan sensus Barang Milik Daerah. 4. dapat memahami tujuan dari penatausahaan Barang Milik Daerah 5. dapat memahami peranan dan fungsi inventarisasi Barang Milik Daerah. 6. dapat memahami dokumen inventarisasi dan pelaporan Barang Milik Daerah.

7. dapat memahami pelaporan Barang Milik Daerah

8. dapat memahami tujuan pelaksanaan Sensus Barang Milik Daerah. 9. dapat memahami tahap pelaksanaan sensus barang milik daerah.

10. dapat memahami dan mengisi Buku Inventaris dan Buku Induk Inventaris.

1.5. Relevansi Modul

Maksud dari modul Penatausahaan Barang Milik Daerah ini adalah untuk memberikan pengetahuan, pemahaman dan pedoman kepada Anda para peserta, bahwa dalam pengelolaan Barang Milik Daerah, Pengguna Barang harus melakukan penatausahaan yang meliputi pembukuan, inventarisasi dan pelaporan yang harus didasarkan pada ketentuan peraturan.

Adapun tujuan dari modul ini adalah agar peserta memiliki acuan yang jelas dalam mempelajari ketentuan penatausahaan Barang Milik Daerah melalui kegiatan belajar yang dipandu oleh modul ini. Anda juga dapat menggunakan modul ini untuk mengukur hasil belajar melalui latihan soal yang dimuat dalam modul yang disertai dengan kunci jawaban serta umpan balik agar Anda dapat menilai diri Anda sendiri dalam penguasaan terhadap tatacara penghapusan Barang Milik Daerah.

BAB II

KEGIATAN BELAJAR 1

DASAR HUKUM, PENGERTIAN, DAN TUJUAN PENATAUSAHAAN BARANG MILIK DAERAH

2.1. Indikator Hasil Belajar

Setelah mempelajari kegiatan belajar 1 ini, peserta diharapkan:

1. dapat memahami ketentuan peraturan perundang-undangan sebagai dasar hukum penatausahaan Barang Milik Daerah.

2. dapat memahami pengertian dan ruang lingkup penatausahaan Barang Milik Daerah.

3. dapat memahami pengertian dan tujuan sensus Barang Milik Daerah. 4. dapat memahami tujuan dari penatausahaan Barang Milik Daerah

2.2. Dasar Hukum Penatausahaan Barang Milik Daerah

Penatausahaan Barang Milik Daerah harus didasarkan pada peraturan perundang-undangan yang berlaku untuk tujuan mengarahkan pada tercapainya tatakelola pemerintahan yang baik, efektif dan efisien. Sebagai aparatur pemerintahan yang baik, tentu saja Anda perlu pedoman dan acuan yang jelas dalam melaksanakan tugas, agar tugas dapat dilaksanakan secara tepat dan tidak menimbulkan kerugian. Penatausahaan Barang Milik Daerah harus berpedoman pada Peraturan Pemerintah Nomor 6 Tahun 2006 Tentang Pengelolaan Barang Milik Negara/Daerah dan selanjutnya diatur secara khusus dalam Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah.

Pasal-pasal yang menjadi dasar Penatausahaan Barang Milik Daerah yang diatur dalam Peraturan Menteri Dalam Negeri Nomor 17 tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah pada Bab VII pasal 25, 26, 27, 28, 29 dan 30 dengan uraian sebagai berikut:

Pasal 25

(1) Pengguna/Kuasa Pengguna melakukan pendaftaran dan pencatatan barang milik daerah ke dalam Daftar Barang Pengguna (DBP)/Daftar Barang Kuasa Pengguna (DBKP) menurut penggolongan dan kodefikasi barang.

(2) Pencatatan barang milik daerah sebagaimana dimaksud pada ayat (1), dimuat dalam Kartu Inventaris Barang A, B, C, D, Edan F.

(3) Pembantu Pengelola melakukan rekapitulasi atas pencatatan dan pendaftaran barang milik daerah sebagaimana dimaksud pada ayat (1) dalam Daftar Barang Milik Daerah (DBMD).

Pasal 26

(1) Pengguna/Kuasa Pengguna menyimpan dokumen kepemilikan Barang Milik Daerah selain tanah dan bangunan.

(2) Pengelola menyimpan seluruh dokumen kepemilikan tanah dan/atau bangunan milik pemerintah daerah.

Pasal 27

(1) Pengelola dan Pengguna melaksanakan sensus barang milik daerah setiap 5 (lima) tahun sekali untuk menyusun Buku Inventaris dan Buku Induk Inventaris beserta rekapitulasi barang milik pemerintah daerah.

(2) Pengelola bertanggung jawab atas pelaksanaan sensus Barang Milik Daerah. (3) Pelaksanaan sensus Barang Milik Daerah sebagaimana dimaksud pada ayat

(1), ditetapkan dengan Keputusan Kepala Daerah.

(4) Sensus Barang Milik Daerah Provinsi/Kabupaten/Kota, dilaksanakan serentak seluruh Indonesia.

(5) Pengguna menyampaikan hasil sensus kepada Pengelola paling lambat 3 (tiga) bulan setelah selesainya sensus.

(6) Pembantu Pengelola menghimpun hasil inventarisasi Barang Milik Daerah. (7) Barang Milik Daerah yang berupa Persediaan dan Konstruksi Dalam

Pengerjaan dikecualikan dari ketentuan sebagaimana dimaksud pada ayat (1).

Pasal 28

(1) Pengguna/Kuasa Pengguna menyusun laporan barang semesteran dan tahunan.

(2) Laporan sebagaimana dimaksud pada ayat (1) disampaikan kepada Kepala Daerah melalui pengelola.

(3) Pembantu Pengelola menghimpun laporan sebagaimana dimaksud pada ayat (2) menjadi Laporan Barang Milik Daerah (LBMD).

Pasal 29

(1) Laporan Barang Milik Daerah sebagaimana dimaksud dalam Pasal 28 ayat (3), digunakan sebagai bahan untuk menyusun neraca Pemerintah Daerah.

(2) Laporan sebagaimana dimaksud pada ayat (1), disampaikan secara

berjenjang.

Pasal 30

Untuk memudahkan pendaftaran dan pencatatan serta pelaporan barang milik daerah secara akurat dan cepat sebagaimana dimaksud dalam Pasal 25, Pasal 27 dan Pasal 28, mempergunakan aplikasi Sistem Informasi Manajemen Barang Daerah (SIMBADA).

Kemudian disebutkan pula di beberapa pasal yang lain sebagai berikut: 1) Pasal 15 :

a) Ayat (1) Pengguna membuat laporan hasil pengadaan barang/jasa pemerintah daerah kepada Kepala Daerah melalui Pengelola.

b) Ayat (2) Laporan hasil pengadaan sebagaimana dimaksud pada ayat (1), dilengkapi dokumen pengadaan barang/jasa.

2) Pasal 49 :

a) Ayat (1) Pengguna dan/atau Kuasa Pengguna wajib membuat Daftar Hasil Pemeliharaan Barang dan melaporkan kepada Pengelola secara berkala.

b) Ayat (2) Pembantu Pengelola meneliti laporan sebagaimana dimaksud pada ayat (1) dan menyusun Daftar Hasil Pemeliharaan Barang yang dilakukan dalam 1 (satu) tahun anggaran.

c) Ayat (3) Laporan hasil pemeliharaan sebagaimana dimaksud ayat (2) dijadikan sebagai bahan evaluasi.

3) Lampiran Peraturan Menteri Dalam Negeri Nomor 17 tahun 2007 tentang Pedoman Teknis Pelaksanaan Pengelolaan Barang Milik Daerah Bab VII Angka 5 huruf b tentang Pelaksanaan Inventarisasi.

a) Pelaksanaan inventarisasi dibagi dalam dua kegiatan yakni: (1) Pelaksanaan pencatatan;

(2) Pelaksanaan pelaporan.

b) Dalam pencatatan dimaksud dipergunakan buku dan kartu sebagai berikut:

(1) Kartu Inventaris Barang (KIB A, B, C, 0, E dan F); (2) KartuInventaris Ruangan;

(3) Buku Inventaris; (4) Buku Induk Inventaris.

c) Dalam pelaksanaan pelaporan dipergunakan daftar yaitu : (1) Buku Inventaris dan Rekap;

(2) Daftar Mutasi Barang dan Rekap.

Untuk mengetahui isi dari pasal-pasal tersebut, Anda tentu saja harus membaca PP Nomor 6 Tahun 2006 dan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007. Sebagai petugas dalam pengelolaan barang milik daerah, kedua peraturan tersebut harus Anda jadikan perbendaharaan referensi yang selalu tersimpan dalam daftar peraturan atau perpustakaan kantor Anda mendampingi peraturan daerah mengenai pengelolaan barang milik daerah yang ditetapkan oleh pemerintah daerah Anda. Peraturan tersebut menjadi dasar pertanggungjawaban Anda dalam melakukan penatausahaan dimana dengan peraturan tersebut Anda dapat bertindak secara benar sesuai dengan ketentuan yang berlaku.

2.3. Pengertian dan Ruang Lingkup Penatausahaan Barang Milik Daerah

Untuk dapat melaksanakan penatausahaan secara benar terlebih dahulu kita harus memahami apa itu penatausahaan. Karena dalam melakukan suatu tindakan seharusnya didasarkan pada pemahaman pola pikir dan tidak hanya melakukan begitu saja tanpa perlu memahami kenapa hal tersebut harus

dilaksanakan. Definisi penatausahaan menurut PP Nomor 6 Tahun 2006 dan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 adalah rangkaian kegiatan yang meliputi pembukuan, inventarisasi dan pelaporan barang milik daerah sesuai dengan ketentuan yang berlaku.

Pembukuan adalah kegiatan pendaftaran dan pencatatan BMN ke dalam Daftar Barang yang ada pada Pengguna Barang dan Pengelola Barang. Maksud pembukuan adalah agar semua BMN yang berada dalam penguasaan Pengguna Barang dan yang berada dalam pengelolaan Pengelola Barang tercatat dengan baik. Pengguna/kuasa pengguna barang wajib melakukan pendaftaran dan pencatatan barang milik daerah ke dalam Daftar Barang Pengguna (DBP)/Daftar Barang Kuasa Pengguna (DBKP). Daftar Barang Pengguna (DBP)/Daftar Barang Kuasa Pengguna (DBKP) daftar yang memuat data barang yang dimilki oleh masing-masing Pengguna/Kuasa Pengguna. Pengguna/kuasa pengguna barang dalam melakukan pendaftaran dan pencatatan sesuai dengan Kartu Inventaris Barang (KIB) yang dimuat dalam Lampiran 25 Permendagri Nomor 17 Tahun 2007. Pembantu pengelola melakukan koordinasi dalam pencatatan dan pendaftaran barang milik daerah ke dalam Daftar Barang Milik Daerah (DBMD).

Inventarisasi adalah kegiatan untuk melakukan pendataan, pencatatan dan pelaporan hasil pendataan BMD. Maksud inventarisasi adalah untuk mengetahui jumlah dan nilai serta kondisi BMD yang sebenarnya, baik yang berada dalam penguasaan Pengguna Barang maupun yang berada dalam pengelolaan Pengelola Barang. Di samping itu, Pengelola dan Pengguna melaksanakan sensus barang milik daerah setiap 5 (lima) tahun sekali untuk menyusun Buku Inventaris dan Buku Induk Inventaris beserta rekapitulasi barang milik pemerintah daerah. Pengelola bertanggung jawab atas pelaksanaan sensus barang milik daerah tersebut.

Adapun pelaporan adalah kegiatan penyampaian data dan informasi yang dilakukan oleh unit pelaksana penatausahaan BMD pada Pengguna Barang dan Pengelola Barang. Maksud pelaporan adalah agar semua data dan informasi mengenai BMD dapat disajikan dan disampaikan kepada pihak yang berkepentingan dengan akurat guna mendukung pelaksanaan pengambilan keputusan dalam rangka pengelolaan BMD dan sebagai bahan penyusunan Neraca Pemerintah Daerah.

2.4. Sasaran Penatausahaan BMD

Adapun sasaran dari penatausahaan Barang Milik Daerah meliputi :

a. semua barang yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Daerah (APBD);

b. semua barang yang berasal dari perolehan lainnya yang sah,meliputi : 1. barang yang diperoleh dari hibah/sumbangan atau yang sejenisnya; 2. barang yang diperoleh sebagai pelaksanaan perjanjian/kontrak; 3. barang yang diperoleh berdasarkan ketentuan undang-undang; atau 4. barang yang diperoleh berdasarkan putusan pengadilan yang telah

memperoleh kekuatan hukum tetap.

Penatausahaan menghasilkan dokumen yang digunakan sebagai bukti untuk mencatat transaksi dalam proses akuntansi meliputi semua dokumen yakni semua barang yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Daerah (APBD) atau berasal dari perolehan lainnya yang sah, yang berada dalam penguasaan Kuasa Pengguna Barang/Pengguna Barang dan berada dalam pengelolaan Pengelola Barang.

Dalam penatausahaan BMD ini termasuk di dalamnya melaksanakan tugas dan fungsi akuntansi BMD. Penatausahaan BMD dalam rangka mewujudkan tertib administrasi termasuk menyusun Laporan BMD yang akan digunakan sebagai bahan penyusunan neraca pemerintah daerah. Sedangkan penatausahaan BMD dalam rangka mendukung terwujudnya tertib pengelolaan BMD adalah menyediakan data agar pelaksanaan pengelolaan BMD dapat dilaksanakan sesuai dengan azas fungsional, kapastian hukum, transparansi dan keterbukaan, efisiensi, akuntabilitas, dan kepastian nilai. Dalam rangka pelaksanaan tugas dan fungsi akuntansi BMD termaksud, mengacu kepada Standar Akuntasi Pemerintahan (SAP) yang ditetapkan melalui Peraturan Pemerintah Nomor 24 Tahun 2005.

Dalam SAP dimaksud, BMN/D terbagi atas persediaan pada pos aset lancar, aset tetap, aset tak berwujud dan aset lain-lain pada pos aset lainnya. Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan (supplies) yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat. Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk

digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum. Aset tetap terdiri dari tanah, gedung dan bangunan, peralatan dan mesin, jalan, irigasi, dan jaringan, aset tetap lainnya, dan konstruksi dalam pengerjaan. Aset lainnya adalah aset pemerintah selain aset lancar, investasi jangka panjang, aset tetap dan dana cadangan.

Adapun BMD yang berada pada pos aset lainnya adalah aset tak berwujud dan aset lain-lain. Aset tak berwujud meliputi software komputer, lisensi dan

franchise, hak cipta (copyright), paten, dan hak lainnya, dan hasil

kajian/penelitian yang memberikan manfaat jangka panjang. Selanjutnya, pos aset lain-lain digunakan untuk mencatat BMD berupa aset lainnya yang tidak dapat dikelompokkan ke dalam aset tak berwujud, seperti aset tetap yang dihentikan dari penggunaan aktif pemerintah.

Sesuai dengan pasal 30 Permendagri 17 Tahun 2007, bahwa untuk untuk memudahkan pendaftaran dan pencatatan serta pelaporan barang milik daerah secara akurat dan cepat, pemerintah daerah dapat menggunakan aplikasi SIMBADA. SIMBADA merupakan sebuah aplikasi manajemen barang atau aset daerah integratif yang dibuat untuk membantu staf Satuan Kerja Perangkat Daerah merencanakan, menatausahakan, menginvetarisasi, dan membuat laporan terkait dengan barang atau aset daerah. SIMBADA disusun dengan berpedoman pada Permendagri No. 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah. Untuk keperluan pelaporan daftar aktiva, SIMBADA juga mengadopsi Permendagri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah yang telah direvisi dengan Permendagri Nomor 59 Tahun 2007. Dengan demikian, dapat dikatakan bahwa SIMBADA telah memenuhi kebutuhan Pemda dalam hal penatausahaan barang daerah secara integratif. Dengan dua pedoman tersebut, SIMBADA harus didesain dengan mempertimbangkan urutan proses manajemen barang daerah yang terdiri dari perencanaan kebutuhan barang, pengadaan barang, penyimpanan barang, inventarisasi barang, pemeliharaan barang dan pelaporan barang. Untuk memenuhi seluruh kebutuhan ini, SIMBADA dibuat harus dengan menampilkan menu-menu pokok yang terdiri dari perencanaan, pengadaan, penyimpanan, inventarisasi, pemeliharaan, pemanfaatan, pelaporan, import dan pengaturan.

2.5. Tujuan Penatausahaan Barang Milik Daerah

Mengapa Barang Milik Daerah harus ditatausahakan? Berdasarkan Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Negara/Daerah dan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah menyatakan bahwa, ”Kepala Satuan Kerja Perangkat Daerah (SKPD) selaku Pengguna Barang Daerah, berwenang dan bertanggungjawab melakukan pencatatan dan inventarisasi Barang Milik Daerah yang berada dalam penguasaannya.” Pencatatan barang daerah pada SKPD sangat penting dikarenakan catatan tersebut dijadikan obyek audit oleh Badan Pemeriksa Keuangan (BPK) dalam meyakini penyajian laporan keuangan SKPD dan Pemerintah Daerah. Hasil penatausahaan BMD ini nantinya dapat digunakan dalam rangka (a) penyusunan neraca pemerintah daerah setiap tahun, (b) perencanaan kebutuhan pengadaan dan pemeliharaan BMD setiap tahun untuk digunakan sebagai bahan penyusunan rencana anggaran, dan (c) pengamanan administrasi BMD. Dengan penatausahaan secara tertib, maka akan dihasilkan angka-angka yang tepat dan akurat yang berdampak pada tersedianya database yang memadai dalam menyusun perencanaan kebutuhan dan penganggaran dan akan dihasilkan pula laporan aset daerah di neraca dengan angka yang tepat dan akurat.

Berdasarkan hasil pemeriksaan BPK Semester II Tahun 2007 ditemukan penyimpangan pengelolaan aset senilai Rp.37,75 Triliun. (media Indonesia, edisi 11 April 2008). Hasil temuan tersebut menunjukan penyimpangan yang terbesar adalah pencatatan aset tidak tertib dan atau tidak sesuai dengan ketentuan 88%, selanjutnya tanah belum bersertifikat 6%, aset dikuasai pihak lain 5% dan lain-lain 1% (Bisnis Indonesia 12 April 2008). Pencatatan dan administrasi aset tidak tertib memberikan konsekuensi atas opini Badan Pemeriksa Keuangan terhadap laporan keuangan Pemerintah Daerah.

2.6. Pengertian dan Tujuan Sensus Barang Milik Daerah

Pasal 27 Permendagri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah menyebutkan bahwa Pengelola dan Pengguna melaksanakan sensus Barang Milik Daerah setiap 5 (lima) tahun sekali untuk menyusun Buku Inventaris dan Buku Induk Inventaris beserta rekapitulasi Barang Milik Pemerintah Daerah. Dengan demikian kegiatan penatausahaan

tidak hanya terdiri dari pembukuan, inventarisasi dan pelaporan saja tetapi termasuk kegiatan sensus barang milik milik daerah yang merupakan kegiatan inventarisasi yang dilaksanakan tiap 5 (lima) tahun sekali.

Tujuan sensus barang setiap 5 (lima) tahun sekali tidak disebutkan dengan tegas pada PP 6/2006 dan batang tubuh Permendagri 17/2007, justru disebutkan pada lampiran Permendagri No. 17 Tahun 2007, yaitu : untuk mendapatkan data barang dan pembuatan Buku Inventaris yang benar, dapat dipertanggungjawabkan dan akurat (up to date). Keputusan Menteri Dalam Negeri No. 020-336 tentang Pedoman Pelaksanaan Sensus Barang Daerah tanggal 12 April 1982 pada Lampiran I menyatakan: Tujuan sensus barang daerah adalah untuk mendapatkan data barang negara dan daerah yang dikuasai oleh daerah yang dibukukan dan selanjutnya meningkatkan daya guna dan hasil guna serta memberikan jaminan pengamanan dan penghematan terhadap setiap penggunaan barang milik pemerintah. Pada Kepmendagri yang sama menyatakan bahwa sensus barang daerah dilaksanakan mulai awal April 1983 sampai September 1983. Dan selanjutnya sensus barang daerah dilaksanakan pada Tahun 1988, 1993, 1998, 2003 dan terakhir sensus barang daerah dilaksanakan Tahun 2008 dan nantinya akan dilaksanakan pada Tahun 2013.

Selanjutnya, lampiran Permendagri No. 17 Tahun 2007 banyak menyebutkan sensus barang daerah, di antaranya pada penatausahaan dan yang penting ada pada bab pelaporan. Penyusunan dan penyampaian laporan inventarisasi 5 (lima) tahunan (sensus) yang berada dalam penguasaan Pengguna menjadi tanggungjawab Pengguna dan dilaporkan kepada kepada Pengelola Barang. Proses pelaporan penyusunan hasil sensus dimulai dari masing-masing Buku Inventraris Pengguna yang secara serentak pada waktu tertentu di rekap ke dalam Buku Induk Inventaris oleh Pembantu Pengelola dan disampaikan kepada Pengelola.

2.7. Latihan

Setelah Anda membaca uraian materi dalam Kegiatan Belajar 1, kerjakanlah latihan berikut ini. Anda dapat juga mendiskusikannya dengan peserta lain.

1. Jelaskan apa yang dimaksud dengan (a) pembukuan, (b) inventarisasi, (c) pelaporan dan (d) apa kaitan antara (a), (b) dan (c).

2. Sebutkan sasaran dan tujuan dari kegiatan penatausahaan BMD!

3. Apa akibatnya apabila Barang Milik Daerah tidak ditatausahakan secara tertib?

4. Jelaskan apa yang dimaksud dengan sensus barang milik daerah dan apa kaitannya dengan penatausahaan BMD?

5. Apa perbedaan inventarisasi dengan sensus barang milik daerah?

2.8. Rangkuman

Pengguna/kuasa pengguna menyusun laporan barang semesteran dan tahunan. Laporan barang semesteran dan tahunan tersebut disampaikan kepada kepala daerah melalui pengelola. Laporan tersebut oleh pembantu pengelola dihimpun menjadi Laporan Barang Milik Daerah (LBMD). Laporan Barang Milik Daerah ini digunakan sebagai bahan untuk menyusun neraca pemerintah daerah. Proses inilah yang disebut dengan kegiatan penatausahaan barang milik daerah, yang dilakukan dengan urutan kegiatan pembukuan, inventarisasi dan pelaporan. Penatausahaan dilakukan untuk menghasilkan laporan barang semesteran dan tahunan. Sedangkan untuk melakukan pendataan ulang terhadap barang milik daerah dilakukan sensus barang tiap 5 (lima) tahun sekali untuk meng-update data barang agar diperoleh angka yang akurat. Untuk memudahkan pendaftaran dan pencatatan serta pelaporan barang milik daerah secara akurat dan cepat pemerintah dapat mempergunakan aplikasi Sistem Informasi Manajemen Barang Daerah (SIMBADA).

2.9. Tes Formatif

Pilih satu jawaban yang menurut Anda paling tepat!

1. Berikut ini adalah rangkaian dari kegiatan penatausahaan BMD, kecuali: a. Pembukuan

b. Inventarisasi c. Pendataan d. Pelaporan

2. Tujuan penatausahaan BMD adalah untuk: a. tertib administrasi

b. tertib hukum c. tertib fisik

d. tidak ada jawaban yang benar

3. Sasaran penatausahaan BMD adalah barang-barang berikut ini, kecuali: a. barang yang dibeli dari APBD

b. barang dari hibah/sumbangan masyarakat

c. barang sitaan yang menunggu putusan pengadilan

d. barang yang diperoleh berdasarkan ketentuan undang-undang.

4. Pedoman pelaksanaan penatausahaan BMD secara khusus diatur dalam: a. PP Nomor 6 Tahun 2006

b. PMK Nomor 96 Tahun 2007 c. PMK Nomor 120 Tahun 2007 d. Permendagri Nomor 17 Tahun 2007

5. Pelaksana penatausahaan Barang Milik Daerah terdiri dari, kecuali : a. Pelaksana penatausahaan pada Pengelola Barang

b. Pelaksana penatausahaan pada Bendahara Umum Daerah c. Pelaksana penatausahaan pada Pengguna Barang

d. Jawaban a dan b

6. Dokumen asli kepemilikan atas tanah dan/atau bangunan disimpan oleh: a. Pengelola Barang

b. Pengguna Barang c. Kuasa Pengguna Barang d. Jawaban a, b dan c benar

7. Kegiatan pendaftaran dan pencatatan BMD ke dalam Daftar Barang Pengguna disebut kegiatan:

a. Pembukuan b. Inventarisasi

c. Pelaporan d. Sensus

8. Sensus Barang Milik Daerah sama pengertiannya dengan: a. Pembukuan

b. Inventarisasi c. Pelaporan

d. Semua jawaban salah

9. Sensus dilaksanakan tiap: a. semester

b. tahun c. 5 tahun

d. kapan pun sesuai kebutuhan

10. Sesuai dengan soal nomor 9, sensus tersebut dilaksanakan terhadap seluruh BMD kecuali:

a. Persediaan

b. Konstruksi Dalam Pengerjaan c. Peralatan dan Mesin

d. Jawaban a dan b

11. Pernyataan berikut ini yang benar adalah:

a. Data akuntansi BMD merupakan data yang digunakan untuk kegiatan penatausahaan BMD.

b. Penatausahaan menghasilkan dokumen yang digunakan untuk pencatatan akuntansi.

c. Dalam penatausahaan BMD tidak termasuk tugas dan fungsi akuntansi. d. Tidak ada jawaban

12. Hasil penatausahaan dapat digunakan untuk: a. Menyusun neraca daerah

b. Menyusun Daftar Kebutuhan BMD

d. Semua jawaban benar

13. Selain untuk memperoleh data barang yang up to date, sensus barang digunakan untuk:

a. Membuat KIR b. Membuat KIB

c. Membuat Buku Inventaris d. Semua jawaban benar

14. Barang yang digunakan oleh pemerintah daerah dalam penyelenggaraan pemerintahan daerah dapat terdiri dari:

a. Barang Milik Daerah yang bersangkutan b. Barang Milik Daerah Propinsi

c. Barang Milik Negara/Pemerintah Pusat d. Semua jawaban benar

15. Laporan Barang semesteran dan tahunan digunakan sebagai dasar penyusunan:

a. Neraca

b. Laporan Barang Milik Daerah c. Laporan keuangan pemda d. semua jawaban benar

2.10. Umpan Balik dan Tindak Lanjut

Periksalah jawaban Saudara dengan kunci jawaban test formatif yang ada di bagian belakang modul ini. Hitunglah jumlah jawaban Saudara yang sesuai dengan kunci jawaban, kemudian gunakan rumus di bawah ini untuk mngetahui tingkat penguasaan Saudara terhadap materi.

Rumus = Jumlah jawaban yang sesuai kunci X 100% Jumlah semua soal

Penjelasan tingkat penguasaan:

90% - 100% = sangat baik 80% - 89% = baik

70% - 79% = cukup

70%- 69% = kurang

Kalau Saudara mencapai tingkat penguasaan 80% ke atas, Saudara dapat meneruskan dengan materi selanjutnya. Tetapi kalau nilai Saudara kurang dari 80% maka Saudara harus mengulangi materi ini terutama yang Saudara belum kuasai.

BAB III

KEGIATAN BELAJAR 2

INVENTARISASI DAN SENSUS BARANG MILIK DAERAH

3.1. Indikator Hasil Belajar

Setelah mempelajari kegiatan belajar 2 ini, peserta diharapkan: 1. dapat memahami peranan dan fungsi inventarisasi Barang Milik Daerah. 2. dapat memahami dokumen inventarisasi dan pelaporan Barang Milik Daerah. 3. dapat memahami pelaporan Barang Milik Daerah

4. dapat memahami tujuan pelaksanaan Sensus Barang Milik Daerah. 5. dapat memahami tahap pelaksanaan sensus barang milik daerah.

6. dapat memahami dan mengisi Buku Inventaris dan Buku Induk Inventaris.

3.2. Inventarisasi Barang Milik Daerah

3.2.1. Peranan dan Fungsi Inventarisasi Barang Milik Daerah

Inventarisasi merupakan kegiatan atau tindakan untuk melakukan perhitungan, pengurusan, penyelenggaraan, pengaturan, pencatatan data dan pelaporan barang milik daerah dalam unit pemakaian. Inventarisasi adalah kegiatan atau tindakan untuk melakukan penghitungan fisik barang daerah, meyakinkan kebenaran pemilikan, serta menilai kewajaran sesuai kondisi barang daerah. Dari Hasil Inventarisasi, dapat diketahui aktiva tetap yang benar-benar dimiliki oleh Pemerintah Daerah, kemudian dilakukan penilaiannya sesuai dengan kebijakan akuntansi Pemerintah Daerah. Hasil penilaian aktiva tetap akan merupakan saldo awal kelompok aset tetap dalam neraca atau merupakan dukungan atas saldo aset tetap dalam neraca. Pelaksanaan kegiatan invetarisasi barang dikoordinasikan oleh Sekretariat Daerah c.q. Kepala Bagian Perlengkapan dimulai dari wilayah terkecil yaitu kelurahan, kecamatan dan dari Satuan Kerja/Unit Kerja terkecil yaitu Sekolah Negeri, Cabang Dinas/UPT/Puskes, Satuan Kerja dan seluruhnya bermuara pada Bagian Perlengkapan untuk dikompilasi dan diolah.

1. Meyakini keberadaan fisik barang yang ada pada dokumen invetaris dan ketepatan jumlahnya.

2. Mengetahui kondisi terkini barang (Baik, Rusak Ringan, dan Rusak Berat) 3. Melaksanakan tertib administrasi yaitu :

a. membuat usulan penghapusan barang yang sudah rusak berat.

b. mempertanggungjawabkan barang-barang yang tidak diketemukan/ hilang.

c. mencatat/membukukan barang-barang yang belum dicatat dalam dokumen inventaris.

4. mendata permasalahan yang ada atas inventaris, seperti sengketa tanah, kepemilikan yang tidak jelas, inventaris yang dikuasai pihak ketiga

5. menyediakan informasi nilai Aset Daerah sebagai dasar penyusunan neraca awal Daerah

Adapun sasaran invetarisasi atas Barang-barang Milik/ Kekayaan Daerah meliputi :

1. Barang inventaris yang dibeli/ diperoleh dengan seluruhnya dari dana APBD 2. Barang inventaris yang dibeli/ diperoleh dengan sebagian dari dana APBD 3. Barang inventaris yang dibeli/ diperoleh dari dana di luar APBD, misalnya

barang hibah, hasil sitaan, dll.

4. Barang inventaris yang belum jelas pemiliknya tetapi dikuasai dan dikelola oleh instansi yang bersangkutan

Dari kegiatan inventarisasi disusun Buku Inventaris yang menunjukkan semua kekayaan daerah yang bersifat kebendaan, baik yang bergerak maupun yang tidak bergerak. Buku inventaris tersebut memuat data meliputi lokasi, jenis/merk type, jumlah, ukuran, harga, tahun pembelian, asal barang, keadaan barang dan sebagainya. Adanya buku inventaris yang lengkap, teratur dan berkelanjutan mempunyai fungsi dan peran yang sangat penting dalam rangka: 1) pengendalian, pemanfaatan, pengamanan dan pengawasan setiap barang; 2) usaha untuk menggunakan memanfaatkan setiap barang secara maksimal

sesuai dengan tujuan dan fungsinya masing-masing;dan 3) menunjang pelaksanaan tugas Pemerintah.

Barang inventaris adalah seluruh barang yang dimiliki oleh Pemerintah Daerah yang penggunaannya lebih dari satu tahun dan di catat serta didaftar dalam Buku Inventaris. Agar Buku Inventaris dimaksud dapat digunakan sesuai

fungsi dan peranannya, maka pelaksanaannya harus tertib, teratur dan berkelanjutan, berdasarkan data yang benar, lengkap dan akurat sehingga dapat memberikan informasi yang tepat dalam:

1) perencanaan kebutuhan dan pengangaran; 2) pengadaan.

3) penerimaan, penyimpanan dan penyaluran; 4) penggunaan.

5) penatausahaan; 6) pemanfaatan.

7) pengamanan dan pemeliharaan; 8) penilaian;

9) penghapusan; 10) pemindahtanganan;

11) pembinaan, pengawasan dan Pengendalian 12) pembiayaan; dan

13) tuntutan ganti rugi.

Barang Milik/Kekayaan Negara yang dipergunakan oleh Pemerintah Daerah, pengguna mencatat dalam Buku Inventaris tersendiri dan dilaporkan kepada pengelola. Barang milik daerah adalah barang yang berasal/dibeli dengan dana yang bersumber dari Anggaran Pendapatan dan Belanja Daerah atau sumbangan berupa pemberian, hadiah, donasi, wakaf, hibah, swadaya, kewajiban pihak ketiga dan sumbangan pihak lain. Termasuk barang milik daerah adalah barang milik daerah yang pengelolaannya berada pada Perusahaan Daerah/Badan Usaha Milik Daerah/yayasan Milik Daerah. Dalam hal ini, pimpinan Perusahaan Daerah/Badan Usaha Milik Daerah/yayasan Milik Daerah wajib melaporkan daftar inventaris barang milik daerah kepada Kepala Daerah, dan Kepala Daerah berwenang untuk mengendalikan setiap mutasi inventaris barang tersebut.

3.2.2. Dokumen Inventarisasi Barang Milik Daerah

Inventaris harus diadministrasikan dengan tepat dan lengkap untuk dapat menyajikan informasi yang valid dan relevan. Informasi tersebut merupakan faktor penting dalam pengambilan keputusan yang berhubungan dengan kekayaan Daerah. Informasi yang berasal dari data yang tidak valid dan relevan

akan menyebabkan pengambilan keputusan yang salah. Dalam perencanaan pengadaan barang, perencanaan pemeliharaan, dan proses penghapusan inventaris yang telah memenuhi persyaratan penghapusan tentu membutuhkan informasi dengan kualitas data yang memadai. Untuk kepentingan penyajian informasi yang berkualitas diperlukan berbagai bentuk formulir atau dokumen inventaris. Macam-macam dokumen inventaris yang digolongkan menurut jenis kegiatan adalah sebagai berikut :

1. Kegiatan Pencatatan

Dokumen yang digunakan dalam kegiatan pencatatan adalah sebagai berikut:

a. Buku Induk Inventaris: kompilasi/gabungan Buku Inventaris.

b. Buku Inventaris (BI): himpunan catatan data teknis dan administrasi yang diperoleh dari Kartu Inventaris Barang hasil inventarisasi.

c. Kartu Inventaris Barang (KIB): kartu untuk mencatat barang inventaris secara tersendiri atau kumpulan/ kolektif yang diperlukan untuk inventarisasi atau tujuan lainnya selama barang tersebut belum dihapuskan. Contoh KIB yang harus diselenggarakan antara lain KIB Tanah, KIB Gedung, KIB Kendaraan, dan KIB Lainnya.

d. Kartu Inventaris Ruangan (KIR): kartu untuk mencatat barang inventaris yang ada dalam ruangan kerja.

Dalam Inventarisasi, pencatatan kondisi inventaris dibagi dalam 3 kategori yaitu Baik, Rusak Ringan, dan Rusak Berat. Informasi kondisi barang diperlukan dalam proses penilaian inventaris dan berguna sebagai salah satu data dalam pengambilan keputusan mengenai inventaris oleh pihak pengelola, seperti penghapusan barang, perencanaan pengadaan, perencanaan pemeliharaan, dan lainnya.

2. Kegiatan Pelaporan

Dokumen yang berkaitan dengan pelaporan adalah sebagai berikut:

a. Daftar Rekapitulasi Inventaris: disusun oleh Kepala Daerah selaku Kuasa/Ordonator Barang dengan menggunakan bahan dari Rekapitulasi Inventaris Barang yang disusun oleh Pengurus Barang Satuan Kerja/ unit Kerja.

b. Daftar Mutasi Barang: memuat data barang yang berkurang dan atau bertambah dalam suatau jangka waktu tertentu, misalnya setiap 3 bulan (LMBT) atau setahun (LT1).

Hasil inventarisasi berupa jenis dan nilai aset Daerah akan digunakan sebagai data utama dalam penyusunan neraca awal Daerah. Pos yang akan menyajikan jenis dan nilai aset Daerah adalah :

1. Aset Tetap, yang terdiri dari rekening : a. Tanah

b. Gedung dan Bangunan c. Jalan, Irigasi, dan Jaringan d. Peralatan dan Mesin e. Kendaraan

f. Inventaris Kantor g. Aset Tetap Lainnya

h. Konstruksi dalam Pengerjaan 2. Aset Lainnya, yaitu pada rekening :

a. Built Operating Transfer (BOT), jika Pemda memiliki suatu bangunan yang dibangun dengan cara kemitraan dengan swasta berdasarkan perjanjian.

b. Lain-Lain Aset, yaitu aset yang tidak dapat digolongkan dala jenis aset lancar, investasi permanen, dan aset tetap di atas. Untuk tumbuhan dan hewan ternak, pencatatannya dalam pos di neraca melihat konteks keberadaannya. Tumbuhan dan hewan ternak dapat dicatat dalam pos Persediaan, Aset Lainnya atau dicatat terpisah dalam buku tersendiri (ekstra comptabel).

3.3. Sensus Barang Milik Daerah

3.3.1. Tujuan Pelaksanaan Sensus Barang Milik Daerah

Sensus barang dilakukan secara periodik untuk mendapatkan data barang yang benar dan dapat dipertanggungjawabkan serta akurat. Barang yang akan disensus adalah seluruh barang milik Pemerintah Daerah. Barang Milik Daerah dikelompokkan menjadi :

dipisahkan pada Perusahaan Daerah/Badan Usaha Milik Daerah/yayasan Milik Daerah.

b. Barang milik/kekayaan Negara yang dipergunakan oleh Pemerintah Daerah. Akan tetapi, pelaksanaan sensus atas Konstruksi Dalam Pengerjaan dan Persediaan tidak diatur dalam Permendagri 17 tahun 2007. Pelaksanaan sensus barang daerah dilakukan melalui tahap persiapan dan tahap pelaksanaan sensus barang.

a. Tahap persiapan

1) Pembentukan Panitia Sensus Barang Daerah;

2) Penyusunan Petunjuk Teknis Pelaksanaan Sensus Barang Milik Daerah. Juknis Sensus Barang Milik Daerah ditetapkan oleh Kepala Daerah;

3) Penataran Petugas Pelaksanaan Sensus Barang Provinsi/ Kabupaten/Kota dilaksanakan pada masing-masing Daerah;

4) Menyediakan Kartu/Formulir/Buku Petunjuk Pelaksanaan serta peralatan yang diperlukan.

5) Menyiapkan biaya persiapan dan pelaksanaanSensus Barang Daerah

b. Tahap Pelaksanaan

Dalam tahap pelaksanaan sensus barang milik daerah, masing-masing pengguna/kuasa pengguna harus melaksanakan pengisian formulir Buku Inventaris.

1) Penyampaian formulir dan bahan sampai unit kerja terendah;

2) Melaksanakan sensus barang daerah yang masing masing di SKPD/wilayah dengan mengisi KlB dan KIR;

3) Penyelesaian hasil sensus barang milik daerah dengan menyampaikan buku inventaris oleh unit kerja terendah kepada atasan;

4) Pembuatan Daftar Rekapitulasi oleh unit/Satuan Kerja;

5) Mengawasi dan mengevaluasi hasil sensus barang dalam SKPD/ wilayah masing-masing;

6) Membuat Buku Induk Inventaris Provinsi/Kabupaten/ Kota;

7) Melaporkan hasil sensusbarang Provinsi/Kabupaten/Kota kepada Departemen Dalam Negeri.

satuan kerja terendah secara berjenjang. Semua pengguna/kuasa pengguna yang terdapat pada setiap Provinsi/Kabupaten/Kota, melaksanakan Sensus Barang Daerah dengan tahapan dimulai dari Satuan Kerja/Sub Unit terendah. Hasil dari sensus barang harus disampaikan pengguna barang kepada pengelola barang paling lambat 3 bulan sejak sensus dilaksanakan.

3.3.2. Pelaksanaan Sensus Daerah 1. Pelaksanaan di Tingkat Kelurahan

Setiap Kelurahan melakukan pengisian :

a. Kartu Inventaris Barang (KIB), masing-masing rangkap 2. 1) KlB A : Tanah

2) KIB B : Mesin dan Peralatan 3) KlB C : Gedung dan Bangunan 4) KIB D : Jalan, Irigasi dan Jaringan 5) KIB E : Aset Tetap Lainnya

6) KIB F : Konstruksi dalam Pengerjaan

b. Kartu Inventaris Ruangan (KIR), berdasarkan letak barang menurut ruangan masing-masing.

c. Buku Inventaris Barang milik daerah yang berada pada Kelurahan. Buku Inventaris dibuat rangkap 4, dan setelah diisi, lembar ke-4 disimpan di Kelurahan sebagai arsip (Buku Inventaris Kelurahan), sedangkan lembar ke-1 – 3 dikirimkan ke Kecamatan.

d. Buku Inventaris Kelurahan terdiri dari :

1) Buku Inventaris Barang Daerah Provinsi sebanyak 4 rangkap

2) Buku Inventaris Barang Daerah Kabupaten/Kota sebanyak 4 rangkap. 3) Buku Inventaris Barang Milik/Kekayaan Negara (kalau ada) sebanyak 4

rangkap.

Masing-masing barang dicatat secara terpisah sesuai kepemilikan barang pada KIB, KIR dan Buku Inventaris.

2. Pelaksanaan di Tingkat Kecamatan

Setiap Camat mengisi :

a. Kartu Inventaris Barang (KIB), masing-masing rangkap 2. 1) KIB A : Tanah

2) KIB B : Mesin dan Peralatan 3) KIB C : Gedung dan Bangunan 4) KIB D : Jalan, Irigasi dan Jaringan 5) KIB E : Aset Tetap Lainnya

6) KIB F : Konstruksi dalam Pengerjaan

b. Kartu Inventaris Ruangan (KIR), berdasarkan letak barang menurut ruangan masing-masing.

c. Buku Inventaris barang yang berada di Kecamatan dibuat rangkap 3. Setelah diisi, Buku Inventaris digabungkan dengan semua Buku Inventaris Satuan Kerjanya (di Kelurahan) menjadi Buku Inventaris Kecamatan. Dari Buku Inventaris dimaksud harus dibuatkan Rekapitulasinya. Lembar ke 3 disimpan di Kantor Camat sebagai arsip (Buku Inventaris Kecamatan), sedangkan lembar ke 1 s/d 2 dikirimkan ke Kabupaten/Kota melalui pengelola/pembantu pengelola.

d. Buku Inventaris Kecamatan, yakni :

1) Buku Inventaris Barang Daerah Provinsi sebanyak 3 rangkap.

2) Buku Inventaris Barang Daerah Kabupaten/Kota sebanyak 3 rangkap. 3) Buku Inventaris Barang Milik/Kekayaan Negara sebanyak 3 rangkap

(kalau ada).

Masing-masing barang yang ada di kecamatan tersebut dicatat secara terpisah sesuai pemilikan barangnya (begitu pula pencatatan di KIB dan KIR).

3. Pelaksanaan di Tingkat Sekolah Negeri (SDN/SLTP, SMU).

Setiap Kepala SDN Satuan Kerja mengisi : a. Kartu Inventaris Barang KlB):

1) KIB A : Tanah

2) KIB B : Mesin dan Peralatan 3) KIB C : Gedung dan Bangunan 4) KIB D : Jalan, Irigasi dan Jaringan 5) KIB E : Aset Tetap Lainnya

6) KIB F :Konstruksi dalam Pengerjaan

b. Kartu Inventaris Ruangan (KIR), berdasarkan letak barang menurut ruangan masing-masing.

rangkap 5. Lembar ke-5 disimpan sebagai arsip pada SDN/Satuan Kerja yang bersangkutan (Buku Inventaris SDN/Satuan Kerja). Sedangkan lembar ke 1 s/d 4 disampaikan ke kuasa pengguna.

d. Buku Inventaris SDN, yakni :

1) Buku Inventaris Barang Daerah Provinsi sebanyak 5 rangkap.

2) Buku Inventaris Barang Daerah Kabupaten/Kota sebanyak 5 rangkap. 3) Buku Inventaris barang milik/kekayaan negara sebanyak 5 rangkap (kalau

ada).

Setiap barang yang ada di lingkungan SDN/Satuan Kerja yang bersangkutan dicatat secara terpisah sesuai pemilikan barangnya, begitu juga untuk KIB dan KIR.

4. Pelaksanaan di Tingkat Kuasa pengguna atau unit pelaksana teknis Daerah.

Setiap kuasa pengguna atau unit pelaksana teknis daerah mengisi : a. Kartu Inventaris Barang (KIB), masing-masing 2 rangkap.

1) KIB A : Tanah

2) KIB B : Mesin dari Peralatan 3) KIB C : Gedung dan Bangunan

4) KIB D : Jalan, Irigasi dan Jaringan KIB E : Aset Tetap Lainnya 5) KIB F : Konstruksi dalam Pengerjaan

b. Kartu Inventaris Ruangan (KIR) berdasarkan letak barang menurut ruangan masing-masing.

c. Buku Inventaris barang yang berada di kuasa pengguna atau unit pelaksana tekhnis yang bersangkutan dalam rangkap 4 dan setelah diisi, kemudian menggabungkan dengan Buku Inventaris dari semua Satuan Kerjanya menjadi Buku Inventaris kuasa pengguna (UPDT). Dari Buku Inventaris dimaksud harus dibuatkan Rekapitulisasi. Lembar ke 4 disimpan sebagai arsip di kuasa pengguna/UPDT, sedangkan lembar ke 1 s/d 3 dikirim ke SKPD yang bersangkutan. Buku Inventaris kuasa pengguna/UPDT, yakni : 1) Buku Inventaris Barang Daerah Propinsi sebanyak 4 rangkap.

2) Buku Inventaris Barang Daerah Kabupaten/Kota sebanyak 4 rangkap. 3) Buku Inventaris Barang Milik/Kekayaan Negara sebanyak 4 rangka (kalau

Masing-masing dicatat secara terpisah sesuai pemilikan barangnya, kalau ada di kuasa pengguna/UPDT tersebut, begitu juga KIB dan KIR.

5. Pelaksaaan di Tingkat Pengguna barang (SKPD).

Setiap SKPD mengisi:

a. Kartu Inventaris Barang (KIB), masing-masing sebanyak 2 rangkap. 1) KIB A : Tanah

2) KIB B : Mesin dan Peralatan 3) KIB C : Gedung dan Bangunan 4) KIB D : Jalan, Irigasi dan Jaringan 5) KIB E : Aset Tetap Lainnya

6) KIB F : Konstruksi dalam Pengerjaan

b. Kartu Inventaris Ruangan (KIR) berdasarkan letak barang menurut ruangan masing-masing.

c. Buku Inventaris barang yang berada di SKDP yang bersangkutan dalam rangkap 4 dan setelah diisi, kemudian menggabungkan dengan Buku Inventaris dari semua kuasa pengguna/UPDT menjadi buku Inventaris SKPD. Dari Buku Inventaris dimaksud harus dibuatkan Rekapitulasinya. Lembar ke 4 disimpan di SKPD sebagai arsip, sedangkan lembar ke 1 s/d 3 dikirimkan/disampaikan ke pengelola.

d. Buku Inventaris SKPD, yakni:

1) Buku Inventaris Barang Daerah Propinsi sebanyak 3 rangkap.

2) Buku Inventaris Barang Daerah Kabupaten/Kota sebanyak 3 rangkap. 3) Buku Inventaris Barang Milik/Kekayaan Negara sebanyak 3 rangkap

(kalau ada).

Masing-masing dicatat secara terpisah sesuai pemilikan barangnya, kalau ada di SKPD tersebut, begitu juga untuk KIB dan KIR.

6. Pelaksanaan di Tingkat Kuasa pengguna pada Sekretariat Daerah

Kabupaten/Kota

Setiap Kuasa pengguna pada Sekretariat Daerah Kabupaten/Kota mengisi a. Kartu Inventaris Barang (KIB) dengan rangkap 2, yang terdiri dari :

1) KIB A : Tanah

3) KIB C : Gedung dan Bangunan 4) KlB D : Jalan, Irigasi dan Jaringan 5) KIB E : Aset Tetap Lainnya

6) KIB F : Konstruksi dalam Pengerjaan

b. Kartu Inventaris Ruangan (KIR) berdasarkan letak barang menurut ruangan masing-masing.

c. Buku Inventaris barang yang berada di kuasa pengguna Unit Setda Kabupaten/Kota dalam rangkap 3 barang-barang yang ada pada Sekretariat Daerah dan setelah diisi, kemudian menggabungkannya dari semua Satuan Kerja /Sub Unit Setda. Lembar ke 3 disimpan di Unit Setda sebagai arsip (Buku Inventaris Unit Setda), sedangkan lembar ke 1 dan 2 dikirimkan/disampaikan ke Pengelola/pembantu Pengelola.

d. Buku Inventaris Unit/Satuan Kerja Setda Kabupaten/Kota yakni: 1) Buku Inventaris Barang Daerah Provinsi sebanyak 3 rangkap 2) Buku Inventaris Barang Kabupaten /Kota sebanyak 3 rangkap.

3) Buku Inventaris Barang milik/Kekayaan Negara sebanyak 3 rangkap (kalau ada).

Masing-masing dicatat secara terpisah sesuai pemilikan barangnya, kalau ada di Kuasa Pengguna unit Setda Kabupaten /Kota tersebut, begitu juga untuk KIB dan KIR.

7. Pelaksanaan di Tingkat Sekretariat Daerah Kabupaten/Kota.

Setiap Sekretariat daerah mengisi :

a. Kartu Inventaris Barang (KIB), masing-masing rangkap dua. 1) KIB A : Tanah

2) KIB B : Mesin dan Peralatan 3) KIB C : Gedung dan Bangunan 4) KIB D : Jalan, Irigasi dan Jaringan 5) KIB E : Aset Tetap Lainnya

6) KIB F : Konstruksi dalam Pengerjaan

b. Kartu Inventaris Ruangan (KIR) berdasarkan letak barang menurut ruangan masing-masing.

c. Buku Inventaris barang yang berada pada unit sekretariat dalam rangkap 3 dan setelah diisi, kemudian menggabungkannya dengan Buku Inventaris dari

semua kuasa pengguna Unit kerja menjadi Buku Inventaris Sekretariat Daerah. Bukubuku Inventaris Sekretariat Daerah dimaksud dibuatkan Rekapitulasi. Lembar ke 2 disimpan di pengelola, sedangkan lembar ke 1 disampaikan kepada Kepala Daerah.

d. Buku Inventaris Sekretariat Daerah, yakni :

1) Buku Inventaris Barang Daerah Provinsi sebanyak 2 rangkap.

2) Buku Inventaris Barang Daerah Kabupaten/Kota sebanyak 2 rangkap. 3) Buku Inventaris Barang Milik/Kekayaan Negara sebanyak 2 rangkap

(Kalau ada).

Masing-masing dicatat secara terpisah sesuai pemilikan barangnya, kalau ada di Sekratariat Daerah tersebut begitu juga untuk KIB dan KIR.

8. Pelaksanaan di Tingkat Kabupaten/Kota.

Pada tingkat kabutapan/kota, pada dasarnya hanya menerima Buku Inventaris dari :

a. semua SKPD (termasuk Satuan Kerjanya) dalam rangkap 2

b. Unit Setda Kabupaten/Kota (termasuk kuasa pengguna), sebanyak 2 rangkap.

Buku-buku Inventaris tersebut dikompilasi pengelola/pembantu pengelola (Sekda) sebagai pusat Inventarisasi. Hasil dari kompilasi tersebut akan diperoleh:

a. Buku Induk Inventaris Barang Daerah Kabupaten/Kota sebanyak 2 rangkap, dimana yang asli (rangkap ke-1) akan disimpan di Kabupaten/Kota, sedangkan rangkap ke-2 akan dikirim /disampaikan ke Provinsi,

b. Buku Inventaris Barang Provinsi, sebanyak 2 rangkap, dimana yang asli akan disampaikan ke Provinsi , sedangkan rangkap ke-2) disimpan di Kabupaten/Kota

c. Buku Inventaris Barang milik/Kekayaan Negara sebanyak 2 rangkap (kalau ada Barang milik/kekayaan negara). Buku yang asli (rangkap ke-1) disampaikan ke masing-masing Departemen, sedangkan rangkap ke-2 disimpan di Kabupaten/Kota.

Selain itu, akan dilakukan rekapitulasi Buku Induk Inventaris Barang Daerah Kabupaten/Kota. Hasil rekapitulasi tersebut akan dimasukkan dalam Daftar Rekapitulasi Induk untuk menggambarkan jumlah barang Kabupaten/Kota

tersebut. Sedangkan Buku Inventaris Barang-barang Provinsi, Barang Milik/Kekayaan Negara dibuatkan pula Daftar Rekapitulasinya masing-masing rangkap dua untuk memudahkan Provinsi untuk mengumpulkan/ mengkompilasi daftar rekapitulasi tersebut di Provinsi untuk disampaikan masing-masing : a. Menteri Dalam Negeri; dan

b. Arsip (di Provinsi yang bersangkutan).

9. Pelaksanaan di Tingkat Provinsi

Setiap dinas yang terdapat dalam Provinsi/Unit-unit Provinsi (semua Pengguna/Kuasa pengguna Provinsi) mengisi :

a. Kartu Inventaris Barang (KIB) dalam rangkap 2 1) KIB A : Tanah

2) KIB B : Mesin dan Peralatan 3) KIB C : Gedung dan Bangunan 4) KIB D : Jalan, Irigasi dan Jaringan 5) KIB E : Aset Tetap Lainnya

6) KIB F : Konstruksi dalam Pengerjaan

b. Kartu Inventaris Ruangan (KIR) berdasarkan letak barang menurut ruangan masing-masing.

c. Buku Inventaris barang yang berada di pengguna/kuasa pengguna yang bersangkutan dalam rangkap 3, Setelah diisi, lembar ke 3 disimpan pada pengguna/kuasa pengguna bersangkutan sebagai arsip (Buku Inventaris Pengguna/kuasa pengguna), sedangkan lembar ke 1 s/d 2 dikirim atau disampaikan ke Pengelola.

d. Buku Inventaris Pengguna/Kuasa Pengguna Provinsi, yakni: 1) Buku Inventaris Barang Daerah Provinsi sebanyak 3 rangkap

2) Buku Inventaris Barang Barang Milik/Kekayaan Negara sebanyak 3 rangkap.

Masing-masing dicatat secara terpisah sesuai dengan pemilikan barangnya kalau ada, begitu juga untuk KIB dan KIR.

e. Kepala Bagian Tata Usaha pada SKPD menggabungkan semua Buku Inventaris Kuasa Pengguna tersebut termasuk Buku Inventaris SKPD yang bersangkutan dalam rangkap 2 . Rangkap yang ke-2 akan disimpan di SKPD (menjadi Buku Inventaris SKPD). Selanjutnya, akan dibuatkan rekapitulasi

dari Buku Inventaris SKPD. Sedangkan rangkap ke-1 (asli) akan dikirim/disampaikan ke Gubernur cq. Pengelola/Pembantu Pengelola.

10. Pelaksanaan di Tingkat Sekretariat Daerah Provinsi.

Semua Kuasa Pengguna Unit Sekretariat Daerah Provinsi mengisi: a. Kartu Inventaris Barang (KIB) A, B, C, D, E dan F dalam rangkap dua.

b. Kartu Inventaris Ruangan (KIR) berdasarkan letak barang menurut ruangan masing-masing.

c. Buku Inventaris barang yang berada pada kuasa pengguna yang bersangkutan dalam rangkap 3 . Setelah diisi lembar ke 3 disimpan pada kuasa pegguna Unit sekretariat bersangkutan sebagai arsip (Buku Inventaris kuasa pengguna), sedangkan lembar ke 1 s/d 2 dikirim atau disampaikan ke Pembantu Pengelola.

d. Pembantu Pengelola menggabungkan semua Buku Inventaris Kuasa Pengguna tersebut termasuk buku inventaris pembantu pengelola sendiri, menjadi buku inventaris Sekretariat Daerah, dan dibuatkan rekapitulasinya dalam dua rangkap. Lembar pertama (asli) akan disampaikan kepada Pengelola, sedangkan lembar ke-2 akan disimpan di Sekretariat Daerah sebagai arsip (buku Inventaris unit /setda).

11. Pelaksanaan di Tingkat Pengelola

Pengelola barang menerima: a. Buku Inventaris dari SKPD Provinsi. b. Buku Inventaris dari Unit Setda Provinsi .

c. Buku Inventaris dari Daerah Kabupaten/Kota Wilayahnya.

Buku Inventaris tersebut di atas di kompilasi oleh Pengelola/Pembantu Pengelola sebagai Pusat Inventaris Barang Provinsi. Dari hasil kompilasi tersebut, akan diperoleh :

a. Buku Induk

b. Inventaris Barang Provinsi .

c. Buku Induk Inventaris Barang Kabupaten/Kota dalam provinsi yang bersangkutan.

Bagaimana dengan Barang milik/kekayaan Negara yang dipergunakan oleh Pemerintah Daerah? Barang milik/kekayaan negara yang dipergunakan oleh

Pemerintah Daerah akan dikompilasi dalam Bentuk Buku Inventaris tersendiri. Seluruh Daftar Rekapitulasi barang milik Provinsi, Kabupaten/Kota dan barang milik kekayaan negara akan disampaikan kepada Menteri Dalam Negeri. Khusus untuk barang milik Pusat (yaitu milik departemen tertentu), kalau sudah ada aturan/petunjuk dari departemen yang bersangkutan, maka pengguna/kuasa pengguna tidak perlu mencatat/menginventaris barang tersebut berdasarkan petunjuk ini. Pencatatan serta inventarisasi dilaksanakan sesuai dengan petunjuk departemen pemilik barang tersebut. Laporan akan disampaikan kepada departemen bersangkutan, dan tembusannya harus disampaikan kepada Kepala Daerah melalui Pengelola cq. Pembantu Pengelola.

3.3.3. Buku Inventaris

Setelah pengisian dalam KIB dan KIR, selanjutnya dilakukan rekapitulasi dalam buku yang disebut Buku Inventaris. Buku inventaris adalah himpunan catatan data teknis dan administratif yang diperoleh dari catatan kartu barang inventaris sebagai hasil sensus ditiap-tiap SKPD yang dilaksanakan secara serentak pada waktu tertentu. Contoh Buku Inventaris dan Rekapnya dapat dilihat pada Tabel 2.1. dan Tabel 2.2. Cara pengisian Buku Inventaris sebagai berikut:

a. Pada sudut kiri atas diisi nama SKPD Kabupaten/Kota, Provinsi dan Nomor Kode Lokasi pada sudut kanan atas.

b. Kolom 1: Nomor Urut. Nomor urut pencatatan setiap jenis barang, kecuali dalam hal barang tersebut sama jenisnya, sama harganya dan sama lokasinya, maka kelompok barang tersebut diberi sebuah nomor urut (bukan per barang).

c. Kolom 2: Nomor Kode Barang. Nomor Kode Barang diisi dengan nomor kode barang yang telah ditetapkan sesuai dengan masing-masing barang seperti tercantum dalam Tabel Kode Barang.

d. Kolom 3: Nomor Register. Nomor Register diisi nomor urut pencatatan dari setiap barang yang sejenis, kecuali dalam hal barang tersebut sama jenisnya sama harga dan sama lokasinya, maka nomor register barang tersebut ditulis dengan nomor 0001 sampai dengan sejumlah barang sejenis tersebut. Dari nomor register ini dapat diketahui berapa banyak barang dari setiap barang yang sejenis. Misalnya kursi (0001) sampai (9999) dan sebagainya. Kalau

ada satu jenis barang yang lebih dari 9999, maka dipergunakan huruf A untuk jumlah 10000 jadi dituliskan A000. Bila lebih dari 10999 ditulis B000, demikian seterusnya.

e. Kolom 4 : Nama/Jenis Barang. Diisi nama/jenis barang yang dimaksud. f. Kolom 5: Merk/Tipe. Apabila barang mempunyai merk/type, maka diisi

merek/tipe barang yang bersangkutan. Sedangkan barang-barang yang tidak mempunyai merek dan tipe barang, kolom ini dikosongkan atau tidak diisi (diberikan tanda “-“).

g. Kolom 6: Nomor Sertifikat/Pabrik/Chasis/Mesin.

h. Kolom 7: Bahan. Diisi bahan dari barang bersangkutan misalnya dari kayu, besi, rotan, plastik dan lain-lain. Untuk barang-barang yang bahannya tidak dapat ditentukan secara pasti bahannya, maka kolom ini dikosongkan atau tidak diisi.

i. Kolom 8: Asal/Cara Perolehan Barang. Diisi asal/cara perolehan barang, misalnya dari pembelian melalui proyek dan atau rutin, hibah, sumbangan dan lain-lain.

j. Kolom 9: Tahun pembelian/perolehan. Diisi tahun saat barang itu dibeli atau saat diperoleh.

k. Kolom 10: Ukuran Barang/Konstruksi (P,SP,D). Diisi ukuran barang/kontruksi gedung kantor, rumah dan sebagainya. Ditulis P,SP,D untuk bangunan-bangunan yang sifatnya Permanen atau Darurat, sedangkan jenisnya dapat ditulis tidak bertingkat, bertingkat satu, dua dan selanjutnya.

l. Kolom 11: Satuan. Diisi satuan barang bersangkutan, misalnya sekian unit dan sebagainya.

m. Kolom 12: Keadaan Barang. Diisi keadaan barang bersangkutan ditulis B, RR, RB untuk barang yang keadaannya baik, rusak ringan atau rusak berat. n. Kolom 13: Jumlah Barang. Diisi jumlah/banyaknya barang bersangkutan. o. Kolom 14: Harga. Diisi harga barang yang bersangkutan pada saat

dibeli/diperoleh atau bila perlu ditaksir. Bagi barang yang sama jenisnya, sama barangnya dan sama lokasinya maka diisi jumlah harga barangnya, sedangkan harga satuannya ditulis pada kolom keterangan.

Setelah diisi seluruhnya maka pada sebelah kanan bawah dibubuhkan tanggal pencatatan dan ditandatangani Pengurus Barang dan diketahui oleh Kepala SKPD. Perlu diingat, dalam satu instansi pemerintah mungkin saja terdapat 3 komponen kepemilikan barang. Oleh karena itu, akan terdapat 3 buah Buku Inventaris Barang, yaitu:

1. Buku Barang Milik Daerah Propinsi (No.Kode 11) 2. Buku Barang Milik Kabupaten/Kota (No.Kode 12) 3. Buku Barang Milik Pemerintah Pusat (No. Kode 00).

3.4. Latihan

Setelah Anda membaca uraian materi dalam Kegiatan Belajar 2, kerjakanlah latihan berikut ini. Anda dapat juga mendiskusikannya dengan peserta lain.

1. Jelaskan peranan dan fungsi inventarisasi Barang Milik Daerah? 2. Jelaskan peranan dan fungsi sensus Barang Milik Daerah? 3. Jelaskan tahapan pelaksanaan inventarisasi Barang Milik Daerah! 4. Jelaskan tahapan pelaksanaan sensus Barang Milik Daerah!

5. Apa yang dimaksud dengan Buku Inventaris dan Buku Induk Inventaris?

3.5. Rangkuman

Kuasa pengguna barang menyampaikan laporan pengguna barang semesteran, tahunan dan 5 (lima) tahunan kepada pengguna. Selanjutnya Pengguna menyampaikan laporan pengguna barang semesteran, tahunan dan 5 (lima) tahunan kepada Kepala Daerah melalui pengelola. Pembantu pengelola menghimpun seluruh laporan pengguna barang semesteran, tahunan dan 5 (lima) tahunan dari masing-masing SKPD, jumlah maupun nilai serta dibuat rekapitulasinya. Rekapitulasi tersebut digunakan sebagai bahan penyusunan neraca daerah. Hasil sensus barang daerah dari masing-masing pengguna/kuasa pengguna, di rekap ke dalam buku inventaris dan disampaikan kepada pengelola, selanjutnya pembantu pengelola merekap buku inventaris tersebut menjadi buku induk inventaris. Buku Induk Inventaris merupakan saldo awal pada daftar mutasi barang tahun berikutnya, selanjutnya untuk tahun-tahun berikutnya pengguna/kuasa pengguna dan pengelola hanya membuat Daftar Mutasi Barang (bertambah dan/atau berkurang) dalam bentuk rekapitulasi barang milik daerah.

Tabel 2.1. BUKU INVENTARIS

SKPD :

KABUPATEN/KOTA :

PROVINSI : NO. KODE LOKASI :

NOMOR SPESIFIKASI BARANG Bahan Asal/

Cara Perolehan Barang

Tahun

Perolehan UkuranBarang/ Konstruksi (P,S,D) Satuan Keadaan Barang (B/RR/RB) JUMLAH Keterangan No.

Urut KodeBarang Register Nama/Jenis Barang

Merk/

Type No. SertifikatNo. Pabrik No. Chasis No. Mesin

Barang Harga

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

MENGETAHUI ...

KEPALA SKPD PENGURUS BARANG

( ) ( )

Tabel 2.2.

SKPD :

KAB/KOTA :

PROVINSI : KODE LOKASI :

REKAPITULASI BUKU INVENTARIS (REKAP HASIL SENSUS)

NO.

URUT GOL BIDANGKODE BARANG

NAMA BIDANG BARANG JUMLAH

BARANG JUMLAHHARGA (DLM RIBUAN)

KET

1 2 3 4 5 6 7

1 01 01 TANAH

2 02 PERALATAN DAN MESIN 02 Alat-alat Besar

03 Alat-alat Angkutan

04 Alat-alat Bengkel dan Alat Ukur 05 Alat-alat Pertanian/Peternakan 06 Alat-alat Kantor dan Rumah Tangga 07 Alat-alat Studio dan Komunikasi 08 Alat-alat Kedokteran

09 Alat-alat Laboratorium 10 Alat-alat Keamanan 3 03 GEDUNG DAN BANGUNAN

11 a. Bangunan Gedung 12 b. Bangunan Monumen 4 04 JALAN, IRIGASI DAN JARINGAN

13 a. Jalan dan jembatan 14 b. Bangunan air/irigasi 15 c. Instalasi

16 c. Jaringan

5 05 ASSET TETAP LAINNYA 17 a. Buku Perpustakaan 18 b. Barang Bercorak

Kesenian/kebudayaan 19 c.Hewan Ternak dan Tumbuhan 6 06 KONSTRUKSI DALAM

PENGERJAAN

MENGETAHUI ...

KEPALA SKPD PENGURUS BARANG

( ) ( )