Pengaruh Good Corporate Governance dan Karakteristik Perusahaan Terhadap Kualitas Sustainability Report

(Studi Empiris Pada Perusahaan Non keuangan Listed Di Bursa Efek Indonesia Tahun 2010-2017)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Ramadhani Fitri Ariyani NIM : 152114158

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

Pengaruh Good Corporate Governance dan Karakteristik Perusahaan Terhadap Kualitas Sustainability Report

(Studi Empiris Pada Perusahaan Non keuangan Listed Di Bursa Efek Indonesia Tahun 2010-2017)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Ramadhani Fitri Ariyani NIM : 152114158

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ii

iii

iv

HALAMAN PERSEMBAHAN

“ Salah satu bentuk mensyukuri hidup adalah berjuang untuk dirimu sendiri dan untuk orang-orang yang kamu sayangi”

(Penulis)

“Karena Sesungguhnya sesudah kesulitan itu ada kemudahan,sesungguhnya sesudah kesulitan itu ada

kemudahan”

Q.S Al-Insyirah: 5-6

Skripsi ini dipersembahkan untuk :

Allah SWT Ayah serta Ibuku yang aku cintai

Kakak, Adikku yang kusayangi Sahabat-sahabatku

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI - PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi dengan judul : Pengaruh Good Corporate Governance dan Karakteristik Perusahaan Terhadap

Kualitas Sustainability Report

(Studi Empiris Pada Perusahaan Non keuangan Listed Di Bursa Efek Indonesia 2010-2017) dan diajukan untuk diuji pada 14 Juni 2019 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta,14 Juni 2019 Yang membuat pernyataan

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya Mahasiswi Universitas Sanata Dharma: Nama : Ramadhani Fitri Ariyani

NIM : 152114158

Demi pengembangan ilmu pengetahuan daya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

PENGARUH GOOD CORPORATE GOVERNANCE DAN KARAKTERISTIK PERUSAHAAN TERHADAP KUALITAS SUSTAINABILITY REPORT (STUDI EMPIRIS PADA PERUSAHAAN NON KEUANGAN LISTED DI BURSA EFEK

INDONESIA 2010-2017)

Dengan demikian saya memberikan kepada Perpustakaan Sanata Dharma hak untuk menyimpannya, mengalihkan dalam media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya dan memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan seharusnya.

Dibuat di Yogyakarta Pada tanggal, 30 Juni 2019

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulis skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih yang tak terhingga kepada :

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma.

2. Albertus Yudi Yuniarto, S.E., M.B.A., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. Yohanes Pembaptis Supardiyono, M.Si., Ak., QIA., CA., selaku Ketua Jurusan Akuntansi Universitas Sanata Dharma.

4. Dr. Fr. Ninik Yudianti, M.Acc.,QIA., selaku dosen pembimbing skripsi yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 5. Drs. Gabriel Anto Listianto, MSA., Ak., selaku dosen pembimbing akademik

yang telah membantu dalam proses perkuliahan.

6. Seluruh dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah membagikan ilmu dan pengalamannya dalam proses perkuliahan.

viii

7. Kedua orang tua tersayang ayah dan ibu yang selalu memberikan dukungan, kasih serta kesabaran kepada penulis

8. Kakak dan adik penulis mas angger, mba lia, merry, askiya yang sudah memberikan dukungan dan semangat untuk penulis selama kuliah

9. David Eben Nugraha, yang selalu memberikan support dan mendengarkan keluh kesah penulis selama proses penulisan skripsi.

10. Sahabatku tersayang rainbow, teteh, emak, bella, yang selalu memberikan semangat dan selalu ada untuk penulis.

11. Sahabatku Ita-itu, There, Nopek, Bekti,Venty, Edu, Oka, Rio, Danar, Bayu yang senantiasa setia menjadi tempat sambat penulis.

12. Amoy teman bekerja ku yang selalu memberikan semangat positif kepada penulis

13. Teman-teman Gos Kesultanan, Newie, kak cesc, Asiyah, Haryadi, Jack, Ogut, Omar, Ombonds, Om cak, Pam, Vio, Diana, Om pem, Mahmud, Eka, Bagas, Ozan, Yuda, Rei yang selalu menghibur di grup wa khusunya KI-Rumpi

14. Mbak Gratia Kristi yang sudah bersedia menjadi tempat penulis berkonsultasi dan selalu membantu penulis.

15. Ibu Luci dan Bu Ruth Sekre rektorat yang selalu memberikan izin ketika saya mengerjakan skripsi.

16. Teman-teman HIMAKS yang sudah menemani dan membantu penulis dalam berorganisasi.

ix sepermainan bagi penulis.

18. Teman-Teman MPAT Bu Ninik yang mau berbagi ide dan memberikan masukan positif kepada penulis

19. Teman-teman KKP Melikan 36 yang senantiasa menjadi teman yang baik. 20. Teman-teman Akuntansi 2015 dan kelas D yang sudah berbagi dan membantu

penulis selama di Universitas.

21. Semua pihak yang tidak dapat penulis sebutkan satu per satu

Penuls menyadari bahwa skripsi ini masih jauh dari sempurna oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun dan bermanfaat bagi penulis. Akhirnya penulis berharap semoga skripsi ini bagi para pembaca dan semua pihak yang memerlukan.

Yogyakarta,30 Mei 2019

x DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMANPERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian... 8

D. Manfaat Penelitian... 8

E. Sistematika Penulisan ... 9

BAB II LANDASAN TEORI ... 11

A. Teori Pemangku Kepentingan ... 11

B. Teori Legitimasi ... 12

C. Teori Keagenan ... 13

D. Good Corporate Governance ... 14

E. Karakteristik Perusahaan ... 25

xi

G. Pengembangan Hipotesis ... 35

H. Kerangka Penelitian ... 42

BAB III METODE PENELITIAN... 43

A. Jenis Penelitian ... 43

B. Subjek dan Objek Penelitian ... 43

C. Jenis Data dan Sumber Data ... 43

D. Populasi dan Sampel ... 44

E. Teknik Pengumpulan Data ... 45

F. Variabel Penelitian dan Pengukurannya ... 45

G. Teknik Analisis Data ... 51

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 56

A. Populasi Sasaran ... 56

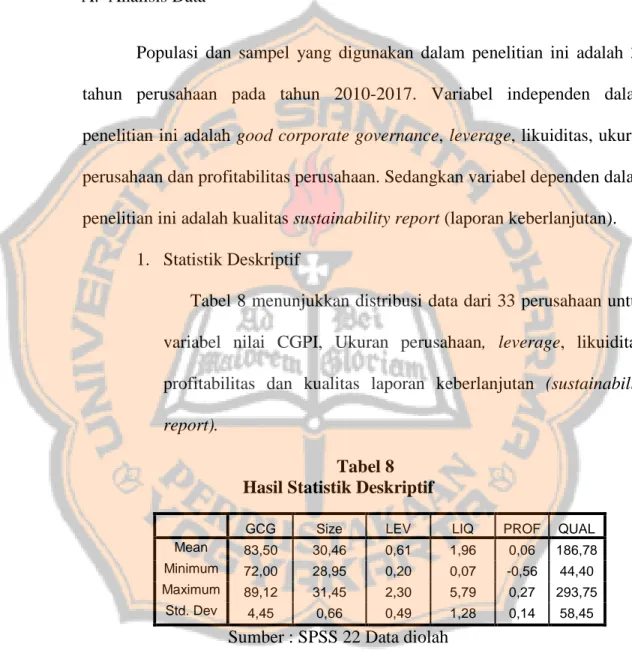

B. Deskripsi Data ... 62

ANALISIS DATA DAN PEMBAHASAN ... 63

A. Analisis Data ... 63

B. Pembahasan ... 78

BAB VI KESIMPULAN, KETERBATASAAN DAN SARAN ... 85

A. Kesimpulan ………. 88

B. Keterbatasaan ... 91

C. Saran ... 91

DAFTAR PUSTAKA ... 93

xii

DAFTAR TABEL

Tabel 1 Bobot Pengungkapan Laporan Keberlanjutan ... 49

Tabel 2 Nilai Maksimum Kualitas Sustainability Report ... 51

Tabel 3 Populasi Sasaran ... 60

Tabel 4 Jumlah Anggota Populasi Sasaran ... 61

Tabel 5 Hasil Corporate Governance Perspection Indeks ... 63

Tabel 6 Hasil Nilai Karakteristik Perusahaan ... 64

Tabel 7 Hasil Penilaian Kualitas Laporan Kerberlanjutan ... 65

Tabel 8 Hasil Statistik Deskriptif ... 63

Tabel 9 Hasil Uji Normalitas Kolmogorov Smirnov ... 69

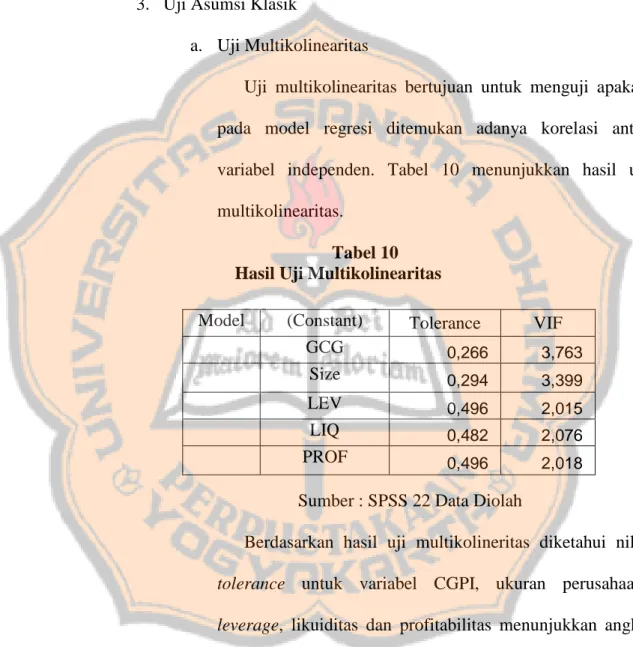

Tabel 10 Hasil Uji Multikolinearitas ... 70

Tabel 11 Hasil Uji Auto Korelasi dengan Run Test ... 71

Tabel 12 Hasil Uji Heterokedastisitas Glejser ... 72

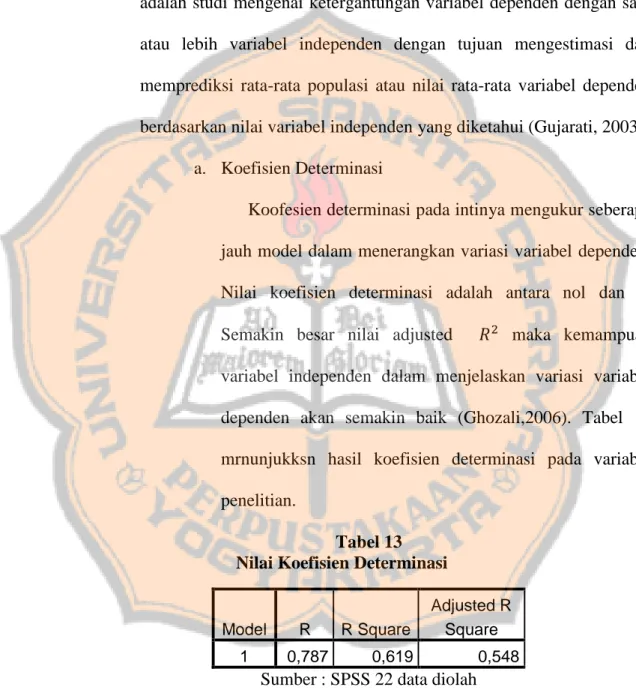

Tabel 13 Nilai Koefisien Determinasi... 73

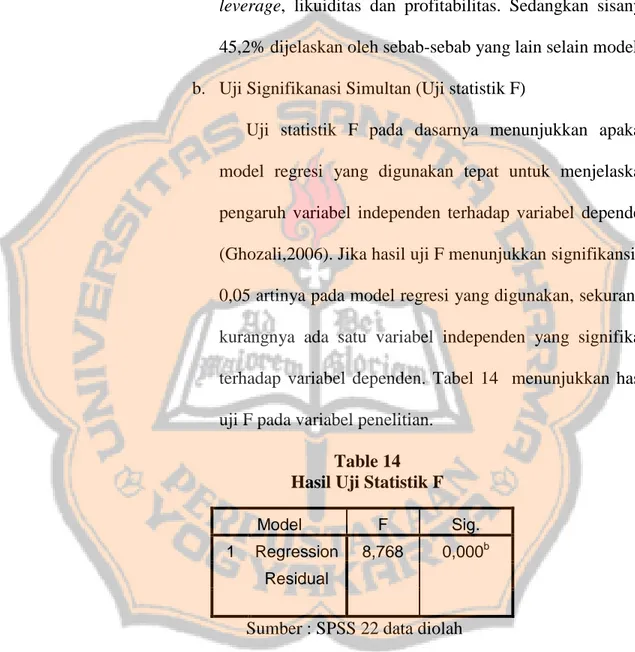

Table 14 Hasil Uji Statistik F ... 74

xiii

DAFTAR GAMBAR

Gambar 1 Kategorisasi Penliaian CGPI... 24 Gambar 2 Kerangka Penelitian... 42 Gambar 2 Kuartal I Kualitas Laporan Keberlanjutan Perusahaan Terhadap Ukuran Perusahaan ... 82 Gambar 4 Kuartal IV Kualitas Laporan Keberlanjutan Perusahaan Terhadap Ukuran Perusahaan ... 82

xiv ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE DAN KARAKTERISTIK PERUSAHAAN TERHADAP KUALITAS SUSTAINABILITY REPORT (Studi Empiris Pada Perusahaan Non Keuangan Listed Di Bursa Efek Indonesia

2010-2017)

Ramadhani Fitri Ariyani NIM : 152114158 Universitas Sanata Dharma

Yogygakarta 2019

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh dari good corporate governanance, ukuran perusahaan, leverage, likuiditas dan profitabilitas terhadap kualitas sustainability report.

Jenis penelitian ini adalah studi empiris. Pemilihan data menggunakan data pooling sehingga terpilih 33 tahun perusahaan (dari 12 perusahaan non keuangan yang memenuhi syarat) berdasarkan tahun perusahaan antara tahun 2010-2017. Penelitian ini menggunakan analisis isi pada pengungkapan sustainability report. Teknik analisis data menggunakan analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa good corporate governance memiliki pengaruh positif yang siginifikan terhadap kualitas sustainability report. Sedangkan karakteristik perusahaan seperti ukuran perusahaan, leverage, likuiditas, dan profitabilitas tidak berpengaruh signifikan terhadap kualitas sustainability report, penelitian ini menunjukkan perusahaan yang sudah fokus terhadap aspek non keuangan akan tetap menerbitkan sustainability report secara berkualitas meskipun tidak memiliki ukuran perusahaan yang besar, leverage yang tinggi, likuiditas yang tinggi serta profitabilitas yang tinggi.

Kata kunci : Good Corporate Governance, Karakteristik Perusahaan, Kualitas Sustainability Report

xv ABSTRACT

THE EFFECT OF GOOD CORPORATE GOVERNANCE AND FIRM CHARACTERISTICS TOWARD QUALITY OF SUSTAINABILITY REPORTING

(An Empirical Study on Non Financial Companies Listed on Indonesia Stock Exchange 2010-2017)

Ramadhani Fitri Ariyani NIM : 152114158 Sanata Dharma University

Yogyakarta 2019

The aim of this research is to determine the effect of good corporate governance, company size, leverage, liquidity and profitability toward the quality of sustainability report.

The type of this research is an empirical study. The selection of data uses pooling data. There are 33 firm-year (consisted of 12 non-financial companies that met the criteria) from 2010 until 2017. This study uses content analysis in measuring the quality of sustainability report’s disclosure. Data analysis technique used is multiple regression analysis.

The results of this research indicated that good corporate governance had a significant positive effect toward the quality of sustainability report. While firm characteristics namely company size, leverage, liquidity, and profitability have not significantly influenced the quality of sustainability report. This study showed companies that have focused on non-financial aspects will continue to concern on sustainability report issues regardless of company’s size, leverage, liquidity and profitability.

Keyword : Good Corporate Governance, firm characteristics, quality of sustainability report

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Beberapa dekade terakhir, dunia melalui PBB sedang fokus pada kelestarian bumi dan manusia, secara khusus di dunia bisnis sebagai bentuk pembangunan berkelanjutan. Aktivitas bisnis yang dilakukan perusahaan dianggap membutuhkan sebuah pertanggungjawaban, sebagai bukti kepedulian suatu entitas terhadap lingkungan dan sosialnya. Hal ini juga dirasakan oleh negara-negara berkembang di Asia, tidak terkecuali Negara Indonesia. Sebelumnya, model pelaporan akuntansi hanya fokus pada laporan keuangan karena hanya mengutamakan shareholders dan bondholders, namun sekarang perusahaan dituntut untuk memperhatikan stakeholder yang lain diluar bondholder dan shareholder (Anggraini,2006).

Analisis yang dilakukan oleh Palenberg et al.(2006) menemukan bahwa, tekanan dari pemerintah sangat mempengaruhi perusahaan untuk membuat laporan non-financial. Diterbitkannya Peraturan OJK nomor 51/POJK.03/2017 tentang Penerapan Keuangan Berkelanjutan Bagi Lembaga Jasa Keuangan, Emiten, dan Perusahaan Publik memberi sinyal positif, bahwa pemerintah Indonesia mulai serius membuat regulasi terkait bisnis yang berkelanjutan. Disebut dalam POJK, emiten merupakan salah satu yang diwajibkan untuk menerbitkan laporan tanggung jawab sosial, dengan mempertimbangkan bahwa untuk mewujudkan pembangunan

berkelanjutan yang mampu menjaga stabilitas ekonomi serta bersifat inklusif diperlukan sistem perekonomian nasional yang mengedepankan keselarasan antara aspek ekonomi, sosial, dan lingkungan hidup (POJK No 51). Emiten adalah pihak yang melakukan penawaran umum pada pasar modal, dalam hal ini OJK menganggap bahwa aktivitas bisnis sering kali berkaitan bahkan berdampak dengan lingkungan dan sosial di sekitar tempat usaha baik secara langsung ataupun tidak langsung. Penelitian Furlow N (2014) menyatakan bahwa komunikasi terkait tanggung jawab sosial perusahaan membentuk brands dan reputasi. Reputasi penting diperhatikan bagi perusahaan go public, karena salah satu sumber modalnya adalah dari modal saham yang ditanamkan ivestor.

Tanggung jawab sosial di Indonesia, dapat diungkapkan dengan dua cara yaitu menyatu dengan laporan tahunan perusahaan (annual report) atau berdiri sendiri (stand alone report) dengan nama laporan keberlanjutan (sustainability report). Meskipun tidak ada kewajiban mengungkapkan tanggung jawab sosial secara terpisah, penelitian Cho, Michelon, dan Patten (2012) membuktikan bahwa laporan yang berdiri sendiri meningkatkan akuntabilitas dan transparansi perusahaan. Selain itu pelaporan keberlanjutan menanamkan disiplin dan membantu perusahaan memikirkan dan menetapkan visi jangka panjang dan meningkatkan kesadaran praktik berkelanjutan di seluruh organisasi (ACCA,2013:6). Permintaan terkait laporan ini didasari dengan harapan bahwa perusahaan tidak hanya fokus pada peningkatan laba atas bisnis, namun juga memperhatikan kontribusi sosial dan

lingkungan serta melakukan pendekatan manajemen untuk pelaksanaannya, hal ini selaras dengan konsep triple bottom line yaitu profit, planet, dan people. Tiga aspek yang akan diungkapkan oleh perusahaan dalam laporan keberlanjutan, yaitu terkait kinerja ekonomi (profit), kinerja lingkungan (planet) dan kinerja sosial (people).

Laporan yang dipublikasikan perusahaan secara tahunan merupakan bentuk komunikasi antara perusahaan dengan stakeholder. Menurut Ghanem dan Elgamal (2016), pengungkapan laporan keberlanjutan secara terbuka, jujur, relevan dan tepat sasaran mampu membantu hubungan dengan stakeholder secara efektif. Hakikatnya suatu laporan haruslah berkualitas, sehingga tidak mengakibatkan kesalahan pengambilan keputusan. Menurut standar GRI 101 prinsip-prinsip untuk menentukan kualitas suatu laporan adalah dengan memperhatikan akurasi (accuracy), keseimbangan (balance), kejelasan (clarity), keterbandingan (comparable), keandalan (reliable) dan ketepatan waktu (timeliness). Meskipun di Indonesia belum ditetapkan standar baku dalam pelaporan tanggung jawab sosial ditambah banyaknya kerangka acuan dalam pelaporan tanggung jawab sosial, banyak perusahaan di dunia khususnya di Indonesia menggunakan kerangka kerja Global Reporting Initiative (GRI) sebagai acuan pengungkapan laporan keberlanjutan. Survei yang dilakukan KPMG 2015, menjelaskan bahwa 92% dari 250 perusahaan terbesar berdasarkan pendapatan, ¾ -nya mengadopsi GRI standar untuk menerbitkan laporan keberlanjutan.

Dalam proses pelaporan, terdapat faktor yang mempengaruhi kualitas laporan keberlanjutan, yaitu faktor internal dan faktor eksternal. Penelitian ini

bermaksud menguji faktor-faktor internal yang mempengaruhi kualitas pengungkapan laporan keberlanjutan, yaitu Corporate Governance dan karakteristik perusahaan. Rudyanto dan Veronica (2017) mengatakan bahwa permintaan atas kualitas laporan keberlanjutan bukan hanya dari luar perusahaan (stakeholder), namun juga dari dalam perusahaan (corporate governance), tekanan dari pegawas perusahaan besar maka laporan yang dihasilkan akan berkualitas. Dalam hal ini tekanan pengawas dirasakan besar jika memiliki struktur tata kelola yang baik. Corporate Governance mulai digunakan di Indonesia sejak masa krisis moneter tahun 1997, karena pada saat itu Indonesia dianggap sangat buruk dalam tata kelola perusahaan. Banyak perusahaan dari berbagai sektor di Indonesia mengalami pailit sehingga harus ditutup usahanya, hal ini pulalah yang menyebabkan Indonesia menjadi negara yang paling lama bangkit.

Selain GCG, faktor internal yang diduga merupakan faktor yang mempengaruhi kualitas laporan keberlanjutan adalah karakteristik perusahaan. Karakteristik perusahaan merupakan keadaan yang melekat pada perusahaan, karakteristik dari suatu perusahaan dapat berbeda dengan perusahaan yang lain tergantung dengan kondisi perusahaan itu sendiri. Karakteristik perusahaan menurut Subiyantoro (1997) ada 3 yaitu struktur (structure) yang terdiri dari ukuran perusahaan dan leverage, kinerja (performance) yang terdiri dari likuiditas dan profitability dan pasar (market) yang terdiri dari jenis industri dan ukuran perusahaan audit. Pada penelitian ini, atribut karakteristik perusahaan yang digunakan adalah ukuran perusahaan (size), leverage, likuiditas dan profitabilitas. Penelitian empiris

menggunakan atribut dari corporate governance dan atribut dari karakteristik perusahaan banyak dilakukan untuk mengetahui pengaruhnya terhadap kualitas laporan non keuangan. Dalam penelitian terdahulu kualitas pengungkapan dilihat dari keluasan dan kelengkapan informasi yang disajikan dalam laporan non keuangan.

Menurut OECD (Organization for Economic Cooperation and Development) tata kelola perusahaan melibatkan serangkaian hubungan antara manajemen perusahaan, dewan, pemegang saham dan pemangku kepentingan lainnya. Tata kelola perusahaan juga menyediakan struktur di mana tujuan perusahaan ditetapkan, juga sarana dan pengawasan untuk mencapai tujuan. Sesuai dengan penelitian Rudyanto dan Veronica (2017) di Indonesia, Barako (2007) di Kenya yang menemukan bahwa tata kelola yang baik berpengaruh positif terhadap kualitas sustainability report.

Perusahaan yang sudah listed di BEI rata-rata adalah perusahaaan yang berukuran besar yaitu nilai penjualan dan aset lebih dari Rp 10.000.000.000 (UU No 20 Tahun 2008). Ukuran perusahaan yang besar dengan stakeholder yang beragam akan menerbitkan laporan yang semakin berkualitas karena tekanan dari para pemangku kepentingan. Penelitian Istianingsih (2010) , Barako (2007), Al-Gamrh dan Al-Dhamari (2016), Krivačić (2016), Ali dan Isa (2018) menemukan bahwa ukuran perusahaan berpengaruh positif terhadap kualitas pengungkapan laporan tanggung jawab sosial.

Profitabilitas adalah rasio yang menunjukkan kemampuan perusahaan mengoptimalkan laba dengan sumber daya yang dimiliki. Profitability yang tinggi menunjukkan kinerja manajemen yang baik sehingga manajemen akan berusaha mengungkapkan informasi secara detail (Singhvi dan Desai, 1971). Informasi yang diungkapkan detail akan meningkatkan kualitas pengungkapan tanggung jawab sosial.

Leverage adalah penggunaan dana pinjaman dengan maksud untuk meningkatkan keuntungan. Rasio leverage yang tinggi akan memperlihatkan jumlah hutang yang besar, untuk mendapat kepercayaan dari kreditur, manajemen akan mengungkapkan informasi lebih detail sebagai penjelasan dan bukti dari optimalisasi dana pinjaman tersebut. Penelitian Barako (2007) di Kenya mengatakan bahwa perusahaan yang memiliki rasio leverage tinggi cenderung mengungkapkan laporan yang lebih berkualitas.

Likuiditas adalah kemampuan perusahaan untuk melunasi hutang jangka pendeknya menggunakan aset yang dimiliki. Perusahaan yang likuid merupakan sinyal baik bagi pihak eksternal khususnya untuk mendapat permodalan dari perbankan. Penelitian Camfferman dan Cooke (2002) di Belanda menemukan bahwa liquidity berpengaruh terhadap kualitas dari informasi yang diungkapkan dalam laporan perusahaan namun berpengaruh negatif ketika penelitian dilakukan di Inggris.

Berdasarkan pentingnya kualitas laporan keberlanjutan dalam terwujudnya pembangunan keberlanjutan di Indonesia yang mengedepankan keseimbangan ekonomi, sosial dan lingkungan serta rendahnya kualitas dan kuantitas dari pengungkapan dan praktik tanggung jawab sosial di Indonesia jika dibandingkan dengan negara-negara lain (www.csr-indonesia.com). Maka dari itu penelitian ini bermaksud melakukan pengujian terkait pengaruh good corporate governance dan atribut karakteristik perusahaan yaitu ukuran perusahaan, leverage, profitability dan liquidity terhadap kualitas sustainability report pada perusahaan yang memperjual belikan sahamnya di bursa efek Indonesia dengan judul “Pengaruh Good Corporate Governance dan Karakteristik Perusahaan Terhadap Kualitas Sustainability Report (Studi Empiris Pada Perusahaan Non Keuangan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2017)”

B. Rumusan Masalah

1. Apakah good corporate governance berpengaruh positif terhadap kualitas pengungkapan sustainability report?

2. Apakah ukuran perusahaan berpengaruh positif terhadap kualitas pengungkapan sustainabillity report?

3. Apakah leverage berpengaruh positif terhadap kualitas pengungkapan sustainability report?

4. Apakah likuiditas berpengaruh positif terhadap kualitas pengungkapan sustainability report?

5. Apakah profitabilitas berpengaruh positif terhadap kualitas sustainability report?

C. Tujuan Penelitian

1. Untuk mengetahui pengaruh good corporate governance terhadap kualitas pengungkapan sustainability report.

2. Untuk mengetahui pengaruh ukuran perusahaan terhadap kualitas pengungkapan sustainability report.

3. Untuk mengetahui pengaruh leverage terhadap kualitas pengungkapan sustainability report.

4. Untuk mengetahui prngsruh likuiditas terhadap kualitas pengungkapan sustainability report.

5. Untuk mengetahui pengaruh profitabilitas terhadap kualitas pengungkapan sustainability report.

D. Manfaat Penelitian

1. Bagi Akademisi

Menambah literatur pada bidang akuntansi, dan sebagai bahan acuan penelitian selanjutnya terkait good corporate governance, karakteristik perusahaan dan sustainability report.

2. Bagi Otoritas Jasa Keuangan

Sebagai referensi dalam peningkatan kebijakan terkait pelaporan non-keuangan secara terpisah dari laporan tahunan.

3. Bagi Perusahaan

Sebagai tambahan pengetahuan dan referensi pembuatan kebijakan terkait pentingnya pengungkapan sustainability report yang berkualitas. 4. Bagi Pengguna Laporan Perusahaan

Sebagai tambahan pengetahuan dan saran untuk menggunakan sustainability report sebagai dasar pengambilan keputusan. Baik keputusan investasi atau keputusan pemberian pinjaman.

E. Sistematika Penulisan

Penulisan skripsi terdiri dari, Bab I Pendahuluan, Bab II Landasan teori, Bab III Metode Penelitian, Bab IV Gambaran Umum penelitian, Bab V Analisis Data dan Pembahasan, dan Bab VI Penutup. Berikut penjelasan isi dari masing-masing bab :

BAB I Pendahuluan, adalah bab yang menjelaskan terkait latar belakang penelitian, masalah penelitian, tujuan serta manfaat penelitian.

BAB II Landasan Teori, menjelaskan teori yang digunakan dan berhubungan dengan penelitian penjelasan penelitian-penelitian terdahulu dan perumusan hipotesis.

BAB III Metode Penelitian, menjelaskan terkait objek,variabel yang digunakan desain penelitian, teknik pengumpulan data, penjelasan terkait pengukuran variabel-variabel dalam penelitian dan langakah-langkah terkait penyelesaian masalah. BAB IV Gambaran Umum dan Objek Penelitian, menjelaskan secara

garis besar objek yang diteliti.

BAB V Analisis Data dan Pembahasan, menjelaskan data-data secara deksriptif, analisis data yang mengacu pada pada

BAB VI Penutup, menjelaskan terkait kesimpulan, keterbatasan penelitian dan saran untuk penelitian selanjutnya

11 BAB II

LANDASAN TEORI

Teori Pemangku Kepentingan (Stakeholder) A.

Teori stakeholder berhubungan dengan bagaimana manajer harus bertindak untuk kepentingan stakeholder. Stakeholder merupakan pihak-pihak yang memiliki keterkaitan dengan perusahaan, seperti pemerintah, pelanggan, pemasok, kreditor, masyarakat, karyawan pemilik dan investor. Stakeholder memiliki kriteria kepuasan yang berbeda terhadap kinerja perusahaan (Certo dan Certo,2006 dalam Lindawati dan Puspita, 2015). Konsep akuntansi konvensional cenderung mengutamakan investor dan kreditor sebagai pemilik modal. Penekanan berlebihan pada suatu kelompok stakeholder dapat memberikan penilaian negatif pada reputasi perusahaan (Lindgreen et al. 2009 dalam Lindawati dan Puspita, 2015). Konsep akuntansi konvensional menuai banyak kritik karena dianggap tidak mampu memenuhi kebutuhan seluruh pemangku kepentingan (Anggraini, 2006).

Konsep triple bottom line yaitu people, planet, dan profit lebih memenuhi kepuasan seluruh pemangku kepentingan karena tidak hanya mementingkan aspek keuangan namun juga mementingkan aspek non-keuangan secara seimbang. Pemenuhan kepuasan seluruh pemangku kepentingan inilah yang menjadi dasar perusahaan untuk melakukan

tanggung jawab sosial dan mengungkapkannya dalam bentuk sustainability report.

Teori stakeholder merupakan teori yang mengatakan bahwa keberlangsungan usaha suatu perusahaan tidak terlepas dari adanya peranan stakeholder, baik stakeholder internal (karyawan, manajer dan pemegang saham) maupun stakeholder eksternal (pemerintah, masyarakat, pemasok, konsumen) yang memiliki kepentingan yang berbeda. Sustaiability report dapat menjadi strategi perusahaan untuk memenuhi seluruh keinginan pemangku kepentingan terkait dampak sosial dan lingkungan yang timbul akibat dari aktivitas perusahaan dan bagaimana pendekatan manajemen untuk mengatasinya. Semakin baik pengungkapan tanggung jawab sosial maka semakin tinggi dukungan dan kepercayaan stakeholder kepada perusahaan (Lindawati dan Puspita, 2015). Berdasarkan teori stakeholder, melakukan aktivitas bisnis yang berorientasi pada kepentingan stakeholder akan membuat organisasi lebih jangka panjang (Fontaine,Haarman dan Schmid, 2006).

Teori Legitimasi B.

Teori legitimasi adalah teori yang memastikan bahwa aktivitas bisnis yang dilakukan perusahaan sesuai dengan norma masyarakat tempat perusahaan beroperasi. Teori legitimasi bergantung pada gagasan bahwa ada 'kontrak sosial' antara perusahaan dan masyarakat dimana perusahaan

tersebut beroperasi (Deegan 2000; Deegan 2002; Mathew 1993; Patten 1991;1992 dalam Ghutrie 2006). Legitimasi dianggap sebagai cara untuk mempertahankan keberlangsungan hidup suatu organisasi yang dapat dicapai dengan cara melakukan hal yang sesuai aturan dan dapat diterima oleh masyarakat (O’Donovan, 2002 dalam Lindawati dan Puspita, 2015)

Perusahaan dikatakan terlegitimasi ketika terdapat kesesuaian antara perusahaan dengan nilai yang ada dalam masyarakat dan lingkungan sehingga, ketika terjadi ketidaksesuaian akan menimbulkan konflik yang mengancam legitimasi (Degaan et al. 2002). Pengungkapan sustainability report dapat menjadi media komunikasi antara masyarakat dan perusahaan sehingga dapat meningkatkan legitimasi, meningkatkan keuntungan perusahaan, dan memastikan keberlangsungan perusahaan melalui terciptanya kelancaran operasional perusahaan karena terlegitimasi (Lindawati dan Puspita, 2015).

Teori Keagenan C.

Teori keagenan digunakan untuk memahami hubungan antara agen dan prinsipal. Agen mewakili prinsipal dalam transaksi bisnis dan diharapkan mewakili kepentingan prinsipal tanpa memperhatikan kepentingan pribadi. Kepentingan yang berbeda dari para pelaku dan agen dapat menjadi sumber konflik, karena beberapa agen mungkin tidak bertindak secara sempurna dalam kepentingan utama para prinsipal

(Solomon dan Solomon, 2004). Keberadaan board of director dalam perusahaan dapat berfungsi untuk mengurangi masalah keagenan, karena dapat mengawasi tindak manajemen dan membantu dalam menyelaraskan kepentingan antara prinsipal dan agen, khususnya dewan komisaris independen. Keberadaan corporate governance dalam suatu perusahaan membantu perusahaan untuk memenuhi seluruh kepentingan stakeholder, baik dalam aspek keuangan dan aspek non keuangan dengan cara membuat laporan keuangan dan laporan non keuangan. Dalam pelaksanaan tanggung jawab sosial akan memunculkan masalah keagenan antara manajemen dan prinsipal serta tekanan dari stakeholder sehingga perlu adanya komunikasi antara stakeholder dan manajemen yang dapat dikurangi dengan diterbitkannya sustainability report. Menurut Ghanem dan Elgammal, (2016) komunikasi tentang keberlanjutan melalui sustainability report dapat mengharmonisasi dan memperkuat hubungan antara agen dalam hal ini adalah manajemen selaku wakil perusahaan dan stakeholder.

Good Corporate Governance D.

1. Definisi Good Corporate Governance

Menurut KNKG (2006) Good corporate governance (GCG) adalah salah satu pilar dari sistem ekonomi pasar. GCG berkaitan erat dengan kepercayaan baik terhadap perusahaan yang

melaksanakannya maupun terhadap iklim usaha di suatu negara. Penerapan GCG mendorong terciptanya persaingan yang sehat dan iklim usaha yang kondusif. Oleh karena itu diterapkannya GCG oleh perusahaan-perusahaan di Indonesia sangat penting untuk menunjang pertumbuhan dan stabilitas ekonomi yang berkesinambungan.

2. Prinsip Good Corporate Governance

Prinsip good corporate governance yang dikembangkan oleh OECD :

a. Menjamin kerangka dasar Corporate Governance yang efektif Secara umum prinsip ini menyatakan bahwa corporate governance harus dapat mendorong terciptanya pasar yang transparan dan efisien, sejalan dengan perundangan dan peraturan yang berlaku, dan dapat dengan jelas memisahkan fungsi dan tanggung jawab otoritas-otoritas yang memiliki pengaturan, pengawasan dan penegakan hukum.

b. Perlindungan Hak-hak dan perlakuan yang setara untuk pemegang saham

Kerangka kerja tata kelola perusahaan harus melindungi dan memfasilitasi pelaksanaan hak-hak pemegang saham dan memastikan perlakuan yang adil bagi semua pemegang saham,

termasuk pemegang saham minoritas dan pemegang saham asing. Semua pemegang saham harus memiliki kesempatan untuk mendapatkan ganti rugi yang efektif ketika melanggar hak-hak mereka.. Pemegang saham tersebut juga berhak atas keuntungan perusahaan seseuai dengan kepemilikannya. Selain itu pemegang saham mempunyai hak untuk memperoleh informasi yang relevan dan mempunyai hak untuk mempengaruhi kebijakan perusahaan melalui Rapat Umum Pemegang Saham (RUPS).

c. Peran Investor Institusi, Pasar Modal dan Perantara Lainnya Kerangka kerja tata kelola perusahaan harus selaras dengan rantai investasi dan menyediakan pasar saham yang mampu berkontribusi dalam penerapan good corporate governance, Dengan cara melarang praktek insider tradung dan manipulasi pasar, serta melakukan keterbukaan informasi untuk menciptakan pasar modal yang adil dan transparan, sehingga penerapan good corporate governance berjalan secara efektif.

d. Peranan pemangku kepentingan dalam Corporate Governance Kerangka kerja tata kelola perusahaan harus mengakui hak-hak pemangku kepentingan yang dibentuk oleh hukum atau melalui kesepakatan bersama dan mendorong kerja sama antara perusahaan dan pemangku kepentingan dalam menciptakan kesejahteraan, pekerjaan, dan keberlanjutan perusahaan yang kuat secara finansial.

e. Keterbukaan dan Transparansi

Kerangka kerja corporate governance harus menjamin adanya keterbukaan informasi, ketepatan waktu dan akurasi pengungkapan pada hal yang material berkaitan dengan perusahaan, termasuk di dalamnya informasi terkait keuangan, non keuangan, kinerja, kepemilikan dan tata kelola perusahaan. Prinsip ini diperlakukan untuk mengurang informasi asimetri. Dengan lebih banyak pengungkapan ke public, maka pemegang saham dan pemangku kepentingan yang lain akan dapat lebih mudah untuk memonitor dan menilai kinerja perusahaan

f. Responsibilitas dewan komisaris

Kerangka kerja tata kelola perusahaan harus memastikan pedoma strategi perusahaan, pemantauan manajemen yang efektif oleh dewan komisaris, dan pertanggungjawaban dewan komisaris kepada perusahaan dan para pemegang saham. Dalam hal ini dewan komisaris harus menjalankan kewajiban dan fungsinya sebagai dewan komisaris.

3. Corporate Governance Preception Index (CGPI)

a. Definisi Corporate Governance Perception Index (CGPI) Corporate Governance Preception Index (CGPI) adalah program riset dan pemeringkatan penerapan GCG yang dilakukan

oleh The Indonesian Institute for Corporate Governance (IICG) pada perusahaan-perusahaan di Indonesia yang memacu perusahaan untuk meningkatkan kualitas penerapan konsep corporate governance (CG) melalui perbaikan yang berkesinambungan (continuous improvement) dengan melaksanakan evaluasi dan studi banding. The Indonesian Institute for Corporate Governance (IICG) didirikan pada tanggal 2 Juni 2000, merupakan sebuah lembaga independen yang melakukan kegiatan diseminasi dan pengembangan tata kelola perusahaan yang baik (Good Corporate Governance) di Indonesia. Kegiatan utama yang dilakukan adalah melaksanakan riset penerapan GCG pada perusahaan publik dan BUMN, yang hasilnya berupa Corporate Governance Perception Index (CGPI) (www.iicg.org).

b. Manfaat Corporate Governance Perception Index (CGPI)

Dikutip dari Laporan CGPI 2016, manfaat-manfaat dari pemeringkatan CGPI adalah sebagai berikut :

1) Memperbaiki faktor-faktor internal perusahan yang belum memadai berdasarkan hasil temuan CGPI guna meningkatkan kualitas penerapan GCG dalam mengelola perubahan di perusahaan.

2) Memetakan masalah-masalah strategis yang terjadi di perusahaan sebagai masukan dalam penyusunan kebijakan dan program yang diperlukan guna meningkatkan kualitas penerapan GCG.

3) Meningkatkan kesadaran stakeholders terhadap pentingnya GCG di perusahaan yang berorientasi pada penciptaan nilai bagi stakeholders agar terwujud pertumbuhan yang berkelanjutan;

4) Meningkatkan kepercayaan investor dan publik terhadap perusahaan atas hasil publikasi CGPI tentang upaya peningkatan kapabilitas perusahaan dalam melaksanakan konsep CG

5) Mewujudkan komitmen dan tanggung jawab bersama serta upaya yang mendorong peningkatan kapasitas seluruh anggota perusahaan dalam menerapkan GCG 6) Menetapkan indikator atau standar kualitas penerapan

GCG yang ingin dicapai perusahaan

7) Mendapatkan pengakuan dari masyarakat terhadap upaya membangun daya saing dan keberlanjutan usaha melalui peningkatan kualitas penerapan prinsip-prinsip GCG dalam mengelola perubahan.

c. Aspek Penilaian CGPI

Dikarenakan tema CGPI selalu berbeda setiap tahun maka isi dari aspek dan indikator akan berbeda menyesuaikan tema yang ada. Berikut aspek penilaian CGPI:

1) Komitmen, mencakup kesungguhan dan komitmen dewan komisaris dan dewan direksi untuk membangun dedikasi tata kelola perusahaan yang baik secara terus-menerus.

2) Transparansi, mencakup kesungguhan direksi dan dewan komisatis dalam membangun sistem pengungkapan dan keterbukaan informasi perusahaan. 3) Akuntabilitas, mencakup kesungguhan direksi dan

dewan komisaris membangun sistem kejelasan tugas dan kewenangan serta mekanisme pertanggung jawaban.

4) Responsibilitas, mencakup kesungguhan direksi dan dewan komisaris membangun sistem kepatuhan terhadap peraturan perundang-undangan dan peraturan internal perusahaan.

5) Independensi, mencakup kesungguhan direksi dan dewan komisaris membangun sistem kemandirian dan objektivitas penyelenggaraan usaha.

6) Keadilan, mencakup kesungguhan direksi dan dewan komisaris membangun sistem perlakuan yang setara, wajar dan proporsional terhadap pemangku kepentingan internal dan eksternal perusahaan.

7) Kepemimpinan, mencakup kesungguhan Direksi dan Dewan komisaris membangun sistem kepemimpinan perusahaan.

8) Kapabilitas, mencakup kesungguhan Direksi dan Dewan komisaris membangun sistem kapabilitas organisasi dan manajemen.

9) Strategi, mencakup kesungguhan Direksi dan Dewan komisaris merumuskan arah dan cita-cita perusahaan serta memastikan upaya pencapaianya.

10) Risiko, mencakup kesungguhan Direksi dan Dewan komisaris membangun sistem manajemen risiko dan budaya risiko perusahaan.

11) Etika, mencakup kesungguhan Direksi dan Dewan komisaris menetapkan pedoman etika perusahaan. 12) Budaya, mencakup kesungguhan Direksi dan Dewan

komisaris membangun sistem tata nilai yang membantu semua insan mengelola aspek dan dampak penting bagi pemangku kepentingan perusahaan.

d. Tahapan Penilaian

Sistematika penilaian CGPI ada 4 tahap yaitu self -assessment, sistem dokumentasi, penilaian makalah, dan observasi. Berikut rincian dari masing-masing tahapan tersebut:

1) Self Assesment

Self-assessment adalah penilaian mandiri dengan melakukan pengisian kuesioner oleh seluruh organ, anggota, dan stakeholders perusahaan mengenai kualitas penerapan GCG dan upaya mewujudkan keberlanjutan perusahaan. Pada tahapan ini perusahaan menetapkan responden yang mengisi kuesioner dengan memberikan persepsinya secara jujur dan objektif guna memberikan umpan balik dan evaluasi yang baik kepada perusahaan. Metode pengisian kuesioner pada tahapan self assessment dapat dilakukan melalui beberapa pilihan, diantaranya metode online survey pada website IICG di www.iicg.org/survey, atau dengan metode pengisian secara elektronik (dalam format excel), atau pengisian secara langsung pada cetakan lembar pertanyaan (buku kuesioner).

2) Sistem Dokumentasi

Tahapan sistem dokumentasi adalah pemenuhan persyaratan penilaian berupa penyerahan berbagai dokumen yang telah dimiliki perusahaan terkait dengan penerapan GCG. Dokumen-dokumen yang dipersyaratkan dikelompokkan berdasarkan aspek penilaian.

3) Penyusunan Makalah

Penyusunan makalah merupakan salah satu pemenuhan persyaratan penilaian yang menjelaskan serangkaian proses dan program implementasi GCG di perusahaan. Makalah disusun berdasarkan petunjuk umum yang sudah disosialisasikan oleh IICG.

4) Observasi

Observasi adalah tahapan akhir penilaian sebagai salah satu bagian penting dari proses riset dan pemeringkatan CGPI berupa konfirmasi langsung ke perusahaan oleh tim penilai CGPI untuk memastikan kualitas penerapan GCG. Pelaksanaan observasi di setiap perusahaan peserta CGPI dilakukan ½ (setengah) hari kerja atau 3 jam efektif. Pelaksanaan observasi

pada setiap perusahaan peserta CGPI dilakukan dalam bentuk presentasi dan diskusi tanya jawab dengan Dewan Komisaris, Direksi dan Manajemen serta pihak lain yang terkait perusahaan.

e. Norma Penilaian

Hasil pemeringkatan program CGPI menggunakan norma penilaian berdasarkan rentang skor yang dicapai oleh Peserta CGPI dengan kategorisasi atas tingkat kualitas implementasi GCG yang menggunakan istilah “Tepercaya”. Norma penilaian CGPI dapat dijelaskan sebagai berikut:

Gambar 1 Kategorisasi Penliaian CGPI Sumber : Laporan CGPI 2015

Karakteristik Perusahaan E.

Karakteristik perusahaan adalah hal-hal yang melekat pada perusahaan. Karakteristik perusahaan menurut Subiyantoro (1997), ada 3 yaitu :

a. Struktur (structure), variabel yang termasuk dalam karakteristik berdasarkan struktur adalah ukuran perusahaan dan leverage.

b. Kinerja (performance), variabel yang termasuk dalam karakteristik berdasarkan kinerja adalah likuiditas dan profitabilitas.

c. Pasar (market), variabel yang termasuk dalam karakteristik berdasarkan pasar adalah jenis industri dan ukuran perusahaan audit.

Pada penelitian kali ini atribut karakteristik perusahaan yang digunakan adalah ukuran perusahaan, leverage, likuiditas, profitability.

1. Ukuran Perusahaan

Menurut Riyanto (2001:299) Ukuruan perusahaan (Firm Size) adalah gambaran besar atau kecil suatu perusahaan yang ditunjukan dengan nilai total aktiva, jumlah penjualan,rata-rata penjualan dan total aktiva. Pada suatu industri terdapat banyak perusahaan dengan ukuran yang bervariasi. Ukuran perusahaan merupakan salah satu faktor penentu untuk mencapai efisiensi organisasi. Menurut Muhadi (2013), ukuran perusahaan diukur dengan mentranformasikan total aset yang

dimiliki persusahaan kedalam bentuk logaritma natural dengan tujuan mengurangi fluktuasi data yang berlebih tanpa mengubah proporsi dari jumlah aset yang sesungguhnya.

2. Leverage

Leverage menunjukan bagaimana aset perusahaan pendanaanya dibiayai dari hutang yang berasal dari pinjaman kreditur atau bank. Schall dan Harley (1992) mendefinisikan leverage sebagai the degree of firm borrowing artinya rasio leverage yang tinggi menunjukkan tingginya ketergantungan perusahaan terhadap pemberi pinjaman.

Rasio Debt to Asset merupakan raiso dengan cara membandingkan nilai total hutang keseluruhan, jangka panjang maupun jangka pendek dibandingkan dengan nilai aset perusahaan.

3. Likuiditas

Likuiditas digunakan untuk mengukur kemampuan perusahaan membayar hutangnya saat jatuh tempo (Munawir, 2014:311). Likuiditas banyak digunakan untuk mengukur kesehatan suatu perusahaan, semakin tinggi likuiditas perusahaan maka semakin kuat kondisi keuangan suatu perusahaan. Current ratio mengukur seberapa jauh aset lancar perusahaan mampu untuk melunasi kewajiban jangka pendeknya

4. Profitabilitas

Rasio profitabilitas adalah sekelompok rasio yang menunjukan gabungan pengaruh dari likuiditas, menejemen aktiva, dan utnag pada hasil operasi Brigham dan Houston,(2010). Secara umum profitabilitas dapat dibagi dalam 3 kelompok yaiu return on sales (ROS), return on asset (ROA), return on equity (ROE). Dalam penelitian ini peneliti menggunakan ROA sebagai alat untuk mengukur profitabilitas karena ROA mengukur efektifitas nilai ekonomi suatu perusahaan, semakin tinggi ROA maka semakin baik nilai ekonomi suatu perusahaan, karena ini menunjukkan efesiensi manajemen dalam menggunakan aset untuk menghasilkan laba.

Sustainability Report F.

1. Definisi Sustainability Report

Laporan keberlanjutan (sustainability report) adalah laporan yang diterbitkan oleh perusahaan atau organisasi yang berkaitan dengan dampak ekonomi, lingkungan, dan sosial yang disebabkan oleh aktivitas bisnis perusahaan. Laporan keberlanjutan juga menyajikan nilai-nilai dan model tata kelola perusahaan, serta menunjukkan hubungan antara strategi dan komitmennya terhadap ekonomi global yang berkelanjutan (www.globalreporting.org).

Standar pelaporan keberlanjutan GRI dirancang untuk organisasi-organisasi dalam melaporkan dampak dan kontribusi mereka terhadap perekonomian, lingkungan dan sosial. Standar GRI disusun sebagai serangkaian standar yang saling terkait. Pelaporan menggunakan GRI standar berfokus pada topik yang material. Topik yang material disini adalah topik yang dirasakan memiliki pengaruh yang signifikan terhadap perubahan pengambilan keputusan baik positif atau negatif (GRI 101,2016).

2. Manfaat Menerbitkan Sustainability Report

Manfaat menerbitkan sustainability report bagi perusahaan tercantum dalam website Global Reporting Initiative (www.globalreporting.org) yaitu manfaat internal dan eksternal.

a. Manfaat internal

1) Peningkatan pemahaman tentang risiko dan peluang bisnis 2) Menekankan hubungan antara kinerja keuangan dan

non-keuangan

3) Mempengaruhi strategi dan kebijakan manajemen jangka panjang, dan rencana bisnis

4) Memperlancar proses, mengurangi biaya dan meningkatkan efisiensi

5) Benchmarking dan menilai kinerja keberlanjutan sehubungan dengan hukum, norma, kode, standar kinerja, dan inisiatif sukarela

6) Menghindari keterlibatan dalam kegagalan lingkungan, sosial dan tata kelola yang dipublikasikan

7) Membandingkan kinerja secara internal, dan antara organisasi dan sektor

b. Manfaat Eksternal

1) Mitigasi dampak lingkungan, sosial dan tata kelola negatif 2) Meningkatkan reputasi dan loyalitas merek

3) Memungkinkan pemangku kepentingan eksternal untuk memahami nilai sejati organisasi, dan aset berwujud dan tidak berwujud

4) Menunjukkan bagaimana pengaruh organisasi, dan dipengaruhi oleh, harapan tentang pembangunan berkelanjutan.

3. Kualitas Sustainability Report

a. Pelaporan Sustainability Report Berdasarkan Standar GRI Dalam proses pelaporan sustainability report, perusahaan harus memenuhi beberapa syarat :

1) Menerapkan prinsip-prinsip pelaporan, organisasi pelapor harus menerapkan

seluruh prinsip – prinsip pelaporan untuk mengidentifikasi isi dan kualitas laporan. 2) Melaporkan pengungkapan umum,

organisasi pelapor harus melaporkan pengungkapan umum yang diwajibkan. 3) Mengidentifikasi topik material dan

batasannya, organisasi pelapor harus mengidentifikasi topik materialnya menggunakan prinsip-prinsip pelaporan untuk menentukan isi laporan. Organisasi pelapor harus menentukan batasan untuk setip topik material yang dipilih.

4) Pelaporan mengenai topik material, untuk setiap topik material organisasi pelapor harus mengungkapkan pendekatan manajemen untuk topik tersebut, mengungkapkan topik spesifik dalam standar GRI yang sesuai, harus melaporkan pengungkapan lain yang sesuai, jika topik material tidak tercakup dalam standar GRI yang sudah ada.

5) Menyajikan Informasi, jika organisasi pelapor melaporkan pengungkapan yang diwajibkan menggunakan rujukan dari sumber lain, organisasi pelapor harus memastikan rujukan tersebut menyertakan lokasi spesifik dari pengungkapan yang diwajibkan, rujukan tersebut tersedia untuk publik dan dapat diakses dengan mudah. b. Model Pelaporan Sustainability Report

Dalam menggunakan GRI standar sebagai pedoman pelaporan entitas diharuskan memilih salah satu model pelaporan yang disediakan, yaitu model pelaporan inti (core) atau model pelaporan komprehensif. Apabila perusahaan memilih opsi inti (core) sebagai model pelaporan artinya dalam pelaporan sustainability report perusahaan hanya mengungkapkan indikator-indikator yang bertanda wajib diungkapkan, namun tidak membatasi jika perusaahaan ingin mengungkapkan indikator yang tidak wajib. Apabila perusahaan memilih opsi komprehensif artinya pengungkapan sustainability report harus memuat seluruh indikator, baik yang wajib diungkapkan maupun yang tidak wajib diungkapkan.

Global Reporting Initiative dalam pelaksanaanya memperbolehkan organisasi pelapor untuk tidak mengungkapkan

indikator yang diwajibkan, namun harus disertai informasi sepesifik apa yang tidak di cantumkan serta alasan tidak mencantumkan. Organisasi pealpor dapat memilih alasan tidak mencantumkan sesuai yang diatur oleh GRI standar, yaitu :

c. Tidak berlaku, organisasi pelapor harus menyebutkan mengapa pengungkapan dianggap tidak berlaku.

d. Kendala kerahasiaan, organisasi pelapor harus menjelaskan kendala kerahasiaan spesifik yang menghalangi pengungkapan. e. Larangan hukum spesifik, organisasi pelapor harus

menjelaskan larangan hukum secara spesifik

f. Informasi tidak tersedia, Jelaskan langkah-langkah spesifik yang diambil untuk mendapatkan informasi dan jangka waktu yang diperkirakan untuk melakukannya. Jelaskan juga apabila alasan tidak mencantumkan dikarenakan informasi yang dibutuhkan tidak dapat diperoleh atau jika kualitas dari informasi tidak memadai untuk dilaporkan.

Dalam proses pelaporan indikator-indikator terdapat 3 istilah penting yang harus diperhatikan dalam pedoman pengungkapan laporan keberlanjutan dengan GRI standar meliputi :

1) Persyaratan merupakan instruksi wajib, disajikan dengan huruf tebal dan ditandai dengan kata “harus”. 2) Rekomendasi adalah kasus ketika tindakan tertentu

dianjurkan tetapi tidak diwajibkan.

3) Panduan, bagian ini mencakup informasi latar belakang penjelasan dan contoh untuk membantu organisasi lebih memahami persyaratan.

c. Prinsip-Prinsip Pelaporan Berkualitas

Menurut GRI 101 (2013) prinsip-prinsip pelaporan bersifat fundamental untuk mencapai pelaporan keberlajutan yang berkualitas tinggi. Prinsip pelaporan dibedakan menjadi dua kelompok yaitu prinsip untuk mendefinisikan isi laporan dan prinsip untuk mendefinisikan kualitas laporan.

Prinsip pelaporan untuk mendefinisikan isi laporan membantu organisasi untuk mmemutuskan isi laporan mana yang akan disertakan dalam laporan. Ini melibatkan pertimbangan tentang kegiatan, dampak, dan ekspektasi subtantif organisasi, serta kepentingan para pemangku kepentingan. Prinsip-prinsip tersebut adalah:

1) Inklusivitas pemangku kepentingan, Organisasi pelapor harus mengidentifikasi para pemangku kepentingan dan

menjelaskan cara organisasi menanggapi ekspektasi dan kepentingan yang masuk akal dari para stakeholder. 2) Konteks keberlanjutan, laporan harus menyajikan kinerja

organisasi pelapor dalam konteks keberlanjutan yang luas. 3) Materialitas, laporan harus mencakup topik yang

mencerminkan dampak sosial,ekonomi dan lingkungan yang signifikan yang secara substansial mempengaruhi keputusan stakeholder.

4) Kelengkapan, laporan harus menyertakan cakupan topik material dan batasannya yang cukup untuk mencerminkan dampak ekonomi, lingkungan dan sosial yang signifikan dan untuk memungkinkan stakeholder menilai kinerja organisasi pelapor dalam periode pelaporan.

Dikutip dari www.globalreporting.org prinsip-prinsip untuk menentukan kualitas, kualitas informasi penting untuk stakeholder membuat penilaian yang valid dan masuk akal serta untuk mengambil tindakan yang tepat. Prinsip tersebut adalah :

1) Akurasi, informasi yang dilaporkan harus cukup akurat dan terperinci bagi para stakeholder.

2) Keseimbangan, informasi yang dilaporkan harus mencerminkan aspek positif dan negatif.

3) Kejelasan, membuat informasi yang tersedia dengan cara yang dapat dimengerti dan dapat diakses stakeholder 4) Keterbandingan, memilih, menyusun dan melaporkan

informasi secara konsisten.

5) Keandalan, mengumpulkan, mencatat, menyusun, menganalisis danl melporkan,

6) Ketepatan waktu, melapor secara rutin sehingga informasi tersedia tepat waktu bagi stakeholder untuk membuat keputusan.

Pengembangan Hipotesis G.

1. Good Corporate Governance dan Kualitas Sustainability Report

Good Corporate Governance menjelaskan langkah-langkah yang

perlu ditempuh untuk menciptakan situasi checks and balance, menegakkan transparansi dan akuntabilitas, serta merealisasikan tanggung jawab sosial untuk kelangsungan hidup perusahaan (KNKG, 2006). Oleh karena itu GCG berperan terhadap realisasi tanggung jawab sosial, hal ini mendorong beberapa penelitian untuk membuktikan keterkaitan antara tata kelola yang baik dengan tanggung jawab sosial yang dilakukan oleh perusahaan, penelitian yang dilakukan Rudyanto dan Veronica (2017) serta Barako (2007) menemukan bahwa tata kelola yang baik yang diukur dengan struktur kepemilikan dan ukuran dewan komisaris

pada perusahaan berpengaruh positif terhadap kualitas dari laporan tanggung jawab sosial. Mekanisme GCG seperti rapat umum pemegang saham, komposisi dewan direksi, komposisi dewan komisaris dan pertemuan dengan board of director merupakan hal-hal yang mempengaruhi tingkat pengawasan terhadap aktifitas bisnis perusahaan.

Penerapan good corporate governance (GCG) dapat didorong dari dua sisi, yaitu etika dan peraturan. Dorongan dari etika (ethical driven) datang dari kesadaran individu-individu pelaku bisnis untuk menjalankan praktik bisnis yang mengutamakan kelangsungan hidup perusahaan, kepentingan stakeholders, dan menghindari cara-cara menciptakan keuntungan sesaat. Di sisi lain, dorongan dari peraturan

(regulatory driven) “memaksa” perusahaan untuk patuh terhadap peraturan

perundang-undangan yang berlaku. (KNKG, 2006).

Corporate Governance Perception Index adalah serangkaian pengujian sejauh mana pelaksanaan tata kelola pada suatu perusahaan dengan memperhatikan 12 aspek yaitu komitmen, transparansi, akuntabilitas, responsibilitas, independensi, keadilan, kepemimpinan, kapabilitas, strategi, risiko, etika, budaya yang dalam penilaiannya mengukur kesungguhan dewan komisaris dan direksi. Meningkatnya transparansi, akuntabilitas, responsibility, independensi, dan fairness sebagai sistem dan proses yang digunakan dewan komisaris dan

direksi guna memberikan nilai tambah perusahaan secara berkesinambungan merupakan bukti terwujudnya good corporate governance pada perusahaan.

Good corporate governance akan mendorong perusahaan untuk membuat serangkaian mekanisme seperti strategi, penetapan tujuan, peraturan yang mengarahkan dan mengendalikan suatu perusahaan sesuai dengan harapan pemangku kepentingan, sesuai dengan penelitian Rudyanto dan Veronica (2017) yang menunjukkan tekanan stakeholder kepada perusahaan terkait pelaksanaan tanggung jawab sosial. Guna memenuhi kepuasan seluruh stakeholder, corporate governance akan meningkatkan pengawasan terhadap manajemen dalam melaksanakan dan mengungkapkan tanggung jawab sosial yang lebih informatif dan luas sebagai acuan pengambilan keputusan. Oleh sebab itu good corporate governance berpengaruh positif terhadap kualitas dari sustainability report. Berdasarkan uraian tersebut maka hipotesis penelitian dirumuskan :

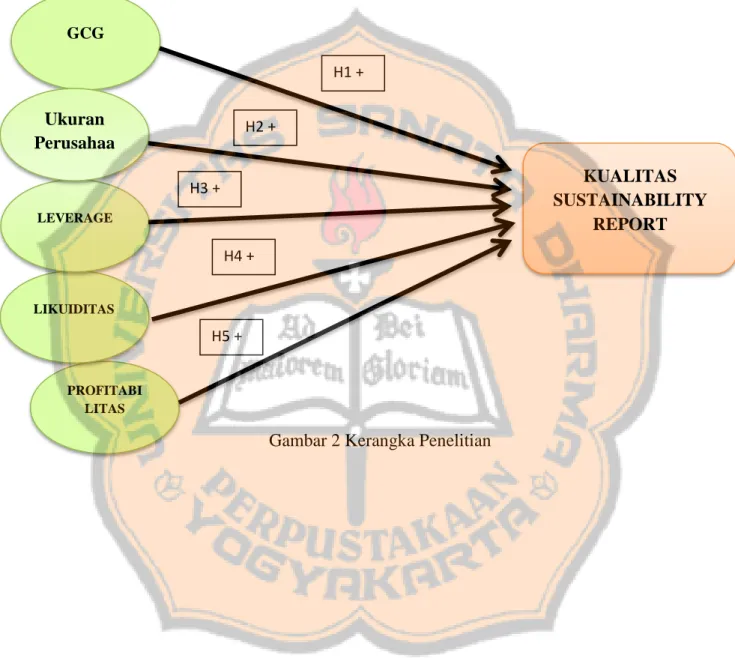

H1 : Good corporate governance berpengaruh positif terhadap kualitas sustainability report.

2. Ukuran Perusahaan dan Kualitas Sustainability Report

Ukuran perusahaan adalah variabel yang paling sering digunakan sebagai variabel yang mempengaruhi pengungkapan sustainability report. Berdasarkan agency theory, jika ukuran

perusahaan besar maka perusahaan akan menerbitkan pengungkapan yang lebih baik. Hal ini dikarenakan pengungkapan adalah cara untuk mengurangi biaya politik dari tanggung jawab sosial (Istianingsih, 2010). Selain itu, penelitian Al- Gamrh dan Al- Dhamari (2016), Krivavic (2016), Ali dan Isa (2018) menemukan bahwa ukuran perusahaan berpengaruh terhadap kualitas pengungkapan tanggung jawab sosial. Semakin besar ukuran suatu usaha, maka perusahaan tersebut cenderung memiliki kegiatan bisnis dan kepemilikan yang beragam daripada perusahaan ukuran kecil sehingga perusahaan akan melakukan kegiatan yang meningkatkan kepercayaan, salah satunya dengan meningkatkan kualitas sustainability report. Dilihat pada perusahaan yang turut serta dalam ISRA (Indonesia Sustainability Report Award) hampir semua merupakan perusahaan yang masuk dalam kategori perusahaan berukuran besar karena mamiliki nilai aset lebih dari Rp10.000.000.000,00. Selain itu perusahaan Dalam rangka membentuk kepercayaan dan mengurangi biaya politis dengan cara mengeluarkan biaya untuk mengungkapkan informasi tanggung jawab sosial, maka perusahaan yang berukuran besar akan melaporkan sustainability report yang berkualitas. Berdasarkan uraian tersebut maka hipotesis penelitian dirumuskan :

H2 : Ukuran perusahaan berpengaruh positif terhadap kualitas sustainability report

3. Leverage dan Kualitas Sustainability Report

Jensen dan Meckling (1976) berpendapat bahwa konflik keagenan terjadi antara agen dan pemberi pinjaman (bondholder) karena diprediksi bahwa biaya keagenan akan lebih tinggi. Menurut penelitian Janrosl (2018) perusahaan yang memiliki leverage yang tinggi memiliki risiko yang lebih tinggi. Bagi pemangku kepentingan, khususnya shareholder dan kreditur perusahaan dengan risiko tinggi dapat mengurangi kepercayaan untuk memberikan modal. Oleh karena itu dibutuhkan tambahan informasi untuk menghilangkan keraguan bondholder terhadap pemenuhan hak-hak sebagai kreditur (Fitriany, 2001 dalam Anggraini,2006). Untuk itu leverage yang semakin tinggi akan mendorong perusahaan untuk mengungkapkan informasi sosial yang lebih luas. Berdasarkan uraian tersebut maka hipotesis penelitian dirumuskan :

H3 : Leverage berpengaruh positif terhadap kualitas sustainability report.

4. Likuiditas dan Kualitas Sustainability Report

Wallace dkk. (1994) dalam Barako (2007) menemukan bahwa perusahaan dengan posisi likuiditas rendah mengungkapkan informasi yang lebih lengkap sebagai salah satu bentuk penjelasan terkait likuiditas mereka. Namun di sisi lain Belkaoui dan Kahl (1978) dan Cooke (1989) dalam Barako (2007) mengemukakan bahwa kesehatan

perusahaan yang digambarkan oleh likuiditas tinggi berkaitan dengan pengungkapan yang lebih luas karena menunjukkan bahwa perushaan tersebut kredibel. Temuan empiris pada penelitian sebelumnya masih kontradiktif. Perbedaan yang terjadi dimungkinkan karena perbedaan sampel dan karakteristik pasar modal suatu negara.

Rasio likuiditas yang tinggi merupakan good news dari perusahaan bagi pihak eksternal khususnya pemberi pinjaman tentang kinerja perusahaan. Dengan tujuan meningkatkan kredibilitas perusahaan dalam aspek keuangan dan non-keuangan kepada stakeholder mendorong manajemen untuk mengungkapkan informasi sosial yang lebih luas pada sustainability report (Putri,2017). Semakin kuat kondisi keuangan perusahaan maka semakin besar tanggung jawab perusahaan tersebut terhadap lingkungan sekitar tempat perusahaan beroperasi sehingga perusahaan akan mendorong peningkatan kinerja sosial dan lingkungan. Berdasarkan uraian tersebut maka hipotesis penelitian dirumuskan :

H4 : Likuiditas berpengaruh positif terhadap kualitas sustainability report

5. Profitabilitas dan Kualitas Sustainabillity Report

Secara teoritis Kokobu et al. (2001) dalam Sembiring (2005) mengungkapkan terdapat hubungan positif antara kinerja ekonomi suatu perusahaan dengan pengungkapan tanggung jawab sosial. Hal

ini dikaitkan dengan teori keagenan dengan premis bahwa perusahaan dengan perolehan laba lebih besar akan mengungkapkan informasi yang lebih luas sebagai pendekatan manajemen untuk mengurangi tekanan sosial dan merespon kebutuhan sosial (Hackston dan Milne, 1996). Profitabilitas yang tinggi dapat mendorong manajemen perusahaan mengungkapkan lebih banyak informasi untuk meyakinkan investor dan kreditor bahwa perusahaan dalam posisi persaingan yang kuat dan operasi perusahaan berjalan efisien (Suhardjanto dan Miranti, 2009 dalam Marfuah dan Yuliawan, 2011). Profitabilitas yanng tinggi juga mendorong perusahaan untuk mengungkapkan sustainability report secara lebih luas dan lengkap untuk meningkatkan legitimasi perusahaan dimata masyarakat sekitar operasi perusahaan. Berdasarkan uraian tersebut maka hipotesis penelitian dirumuskan :

H5 : Profitabilitas berpengaruh positif terhadap kualitas sustainability report

Kerangka Penelitian H.

Gambar 2 Kerangka Penelitian GCG PROFITABI LITAS LIKUIDITAS LEVERAGE Ukuran Perusahaa n KUALITAS SUSTAINABILITY REPORT H1 + H2 + H3 + H4 + H5 +

43 BAB III

METODE PENELITIAN Jenis Penelitian

A.

Jenis penelitian ini adalah studi empiris. Empiris adalah suatu cara atau metode yang dilakukan yang bisa diamati oleh indera manusia, sehingga cara atau metode yang digunakan tersebut bisa diketahui dan diamati orang lain (Sugiyono, 2013).

Subjek dan Objek Penelitian B.

Subjek dalam penelitian ini adalah perusahaan non keuangan yang listing di Bursa Efek Indonesia tahun 2010-2017.

Objek dalam penelitian ini adalah laporan keberlanjutan (sustainability reporting), laporan tahunan (annual report) yang diterbitkan perusahaan periode 2017 dan laporan corporate governance perception index (CGPI) dari Indonesia Instititute for Corporate Governance (IICG). Jenis Data dan Sumber Data

C.

Jenis data yang digunakan dalam penelitian ini adalah data kualitatif dan data kuantitatif. Data kuantitatif merupakan data berupa angka, sedangkan data kualitatif merupakan data berupa kalimat. Data kualitatif berupa kalimat dan data kuantitatif berupa angka didapatkan dari laporan keberlanjutan (sustainability report) dan laporan tahunan perusahaan.

Sumber data dilihat dari subjek di mana data menempel dalam penelitian ini merupakan sumber data sekunder yaitu sumber data yang menyajikan tanda-tanda berupa huruf, angka, gambar, atau simbol-simbol lain (Arikunto, 2013). Sumber data sekunder berupa laporan perusahaan yang dipublikasikan di website perusahaan yaitu laporan keberlanjutan dan laporan tahunan serta laporan Corporate Governance Perception Index (CGPI) yang dipublikasikan oleh The Indonesian Institute Corporate Governance (IICG).

Populasi dan Sampel D.

Populasi dalam penelitian ini menggunakan populasi sasaran yaitu seluruh populasi merupakan sumber data penelitian yang memenuhi kriteria yang sudah ditetapkan. Berikut 3 kriteria dalam penentuan populasi sasaran :

1) Perusahaan terbuka yang menerbitkan laporan keberlanjutan (sustainability report) secara terpisah dari laporan tahunan (annual report) tahun 2010-2017.

2) Perusahaan yang masuk dalam kriteria pertama merupakan perusahaan yang menggunakan GRI standar sebagai pedoman pelaporan sustainability report.

3) Perusahaan yang memenuhi kriteria pertama dan kedua adalah perusahaan yang mengikuti penilaian CGPI (Corporate Governance Perceptions Index) yang pelaksanaannya dilakukan

oleh The Indonesian Institute for Corporate Governance pada tahun 2010-2017.

Teknik Pengumpulan Data E.

Teknik yang digunakan dalam penelitian ini adalah dokumentasi berupa pengumpulan data laporan keuangan dan laporan keberlanjutan yang dipublikasikan perusahaan pada tahun 2010-2017 dan Corporate Governance Perception Index (CGPI) tahun 2010-2017 yang dipublikasikan oleh The Indonesian Institute Corporate Governance (IICG). Serta melakukan analisis isi (content analysis) pada sustainability report yang dipublikasikan tahun 2010-2017. Analisis isi merupakan suatu teknik untuk menguraikan informasi dalam laporan secara objektif sistematis dan kuantitatif.

Variabel Penelitian dan Pengukurannya F.

Terdapat dua variabel dalam penelitian yaitu variabel independen dan variabel dependen. Variabel independen adalah variabel yang bebas tidak terikat, variabel independen dalam penelitian ini adalah Good Corporate Governance dan karakteristik perusahaan. Variabel dependen adalah variabel yang terikat yang dipengaruhi oleh perlakuan dari variabel independen, variabel dependen dalam penelitian ini adalah kualitas pengungkapan laporan keberlanjutan.