ANALISIS PENGARUH MANAJEMEN MODAL KERJA TERHADAP

PROFITABILITAS PERUSAHAAN PADA SIKLUS EKONOMI YANG

BERBEDA

Putri Dwijayanti, Fajar Trijatmiko

Departemen Manajemen, Fakultas Ekonomi, Universitas Indonesia, Depok, Indonesia

E-mail: putridwijayanti01@gmail.com

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh manajemen modal kerja terhadap profitabilitas perusahaan dalam kondisi siklus ekonomi yang berbeda di Indonesia. Penelitian ini menggunakan data sekunder dari perusahaan perkebunan, pertambangan, manufaktur, dan retailer yang tercatat di Bursa Efek Indonesia pada tahun 1997-2012. Manajemen modal kerja diukur melalui cash conversion cyle sedangkan siklus ekonomi ditentukan berdasarkan pertumbuhan GDP. Dalam penelitian ini juga diukur pengaruh receivable conversion period, inventory conversion period, dan account payable deferral period pada profitabilitas. Hasil penelitian menunjukkan bahwa manajemen modal kerja berpengaruh negatif dan signifikan terhadap profitabilitas perusahaan. Receivable conversion period, inventory conversion period, dan account payable deferral period juga diketahui memiliki pengaruh yang negatif terhadap profitabilitas. Dari hasil penelitian juga diketahui bahwa siklus ekonomi tidak berpengaruh terhadap signifikansi pengaruh manajemen modal kerja terhadap profitabilitas perusahaan di Indonesia.

Kata Kunci: cash conversion cycle, receivable conversion period, inventory conversion period, dan account payable deferral period

ABSTRACT

This study aimed to determine the effect of working capital management on the company's profitability in the different business cycle in Indonesia. This study uses secondary data from plantations, mining, manufacturing, and retailers firm that are listed on the Indonesia Stock Exchange in 1997-2012. Working capital management is measured by cash conversion cycle while the economy cycle is determined by the growth of GDP. In this study also measured the effect of the receivable conversion period, inventory conversion period, and account payables deferral period on profitability. The results showed that the working capital management has negative effect on firm profitability and statistically significant. Receivable conversion period, inventory conversion period, and account payables deferral period is also known to have a negative effect on profitability. The result showed that economic cycle has no effect on the significance of the relationship between working capital management and firm profitability.

Pendahuluan

Dalam menjalankan kegiatan usahanya perusahaan membutuhkan dana. Dana dapat berasal dari modal sendiri ataupun pinjaman. Dana tersebut dapat digunakan untuk kegiatan investasi perusahaan maupun kegiatan operasional. Kegiatan investasi merupakan aktifitas pembiayaan jangka panjang seperti pembelian aktiva tetap yang penggunaanya dapat digunakan berulang. Sedangkan dana yang digunakan untuk kegiatan operasional biasa disebut sebagai modal kerja. Modal kerja ini akan digunakan untuk pembiayaan jangka pendek seperti pembelian bahan baku, biaya gaji, dan biaya operasional lainnya. Menurut Maness dan Zietlow (2005) perhitungan terhadap modal kerja dilakukan dengan cara menghitung selisih antara current asset (Cash, Marketable Securities, Account Receivable, inventory, dan prepaid and other current asset) dengan Current Liabilities (Account Payable, Notes Payable, Current Maturities, Accrual and other current liabilities).

Menurut Deloof (2003) pengelolaan modal kerja memiliki dampak signifikan pada kinerja keuangan khususnya profitabilitas perusahaan. Deloof (2003) menyatakan bahwa semakin tinggi modal kerja akan membuat perusahaan mampu meningkatkan penjualannya dan menawarkan trade discount yang menarik. Namun menurut Kieschnick, et al., (2009) penggunaan modal kerja dalam jumlah besar harus didanai oleh pendanaan jangka pendek yang besar pula, sehingga berdampak pada probabilitas kebangkrutan yang semakin tinggi (Callabero, et al.,2011).

Seperti yang disebutkan diatas, modal kerja memiliki dampak positif dan negatif bagi profitabilitas perusahaan. Oleh karena itu, manajemen terhadap modal kerja menjadi penting bagi perusahaan. Terdapat beberapa penelitian mengenai pengaruh manajemen modal kerja terhadap profitabilitas perusahaan seperti penelitian yang dilakukan oleh Ukaegbu (2014), Deloof (2003), Lazardis dan Tryfonidis (2006). Para peneliti tersebut mengemukakan bahwa manajemen modal kerja memiliki pengaruh negatif terhadap profitabilitas perusahaan. Hubungan yang negatif ini menunjukkan bahwa semakin kecil cash conversion cycle maka semakin besar profitabilitas perusahaan, begitupula sebaliknya.

Sebagai suatu sistem yang terbuka kondisi perusahaan tidak dapat dilepaskan dari pengaruh eksternal perusahaan seperti kondisi ekonomi di negara perusahaan itu berada maupun negara yang berhubungan dengan perusahaan dalam hal ekspor-impor ataupun pangsa pasarnya. Kondisi ekonomi akan selalu berfluktuasi mengikuti kondisi-kondisi disekitarnya, terutama kondisi makro suatu negara. Fluktuasi ekonomi atau siklus ekonomi berhubungan terhadap

operasi perusahaan dan memainkan peran penting dalam permintaan untuk produk dan apapun keputusan pembiayaan perusahaan Enqivist, et al. (2014).

Indonesia telah beberapa kali menghadapi fluktuasi ekonomi. Dimulai sejak pemerintahan orde baru (1966) hingga krisis moneter pada tahun 1997 dan yang terbaru krisis tahun 2008. Krisis ekonomi pada tahun 1997 yang disebabkan oleh krisis mata uang dan disusul dengan krisis moneter. Krisis ekonomi global pada tahun 2008 atau yang dikenal dengan krisis subprime mortgage di Amerika Serikat terjadi karena kredit perumahan di AS diberikan kepada debitur yang memiliki portofolio kredit yang buruk.

Menurut Korajczyx dan Levy (2003) siklus ekonomi dapat mempengaruhi semua sumber pendanaan perusahaan karena adanya pengaruh pertumbuhan ekonomi dan penjualan. Sebagai contoh, ketika penjualan menurun maka pendapatan perusahaan akan menurun sehingga akan mempengaruhi sumber penting dari working capital. Dalam kondisi ekonomi yang memburuk, maka perusahaan akan dihadapi dengan kesulitan dalam memperpendek penagihan piutang dan meningkatnya inventory seiring dengan menurunnya penjualan. (Enqivist, Graham, dan Nikkinen, (2013). Dalam kondisi ekonomi yang menurun, ditemukan semakin kuatnya pengaruh pengelolaan modal kerja (CCC) yang efisien terhadap profitabilitas perusahaan. (Enqivist, Graham, Nikkinen (2013)).

Pentingnya manajemen modal kerja dalam meningkatkan profitabilitas serta besarnya pengaruh siklus ekonomi terhadap kondisi perusahaan membuat peneliti ingin mengetahui lebih jauh mengenai pengaruh manajemen modal kerja (working capital management) terhadap profitabilitas perusahaan dalam siklus ekonomi yang berbeda di Indonesia.

Adapun pokok permasalahan dari penelitian ini adalah:

1. Bagaimanakah pengaruh receivable conversion period, inventory conversion period, payable deferral period, dan cash conversion cycle terhadap profitabilitas perusahaan di Indonesia?

2. Apakah signifikansi pengaruh receivable conversion period , inventory conversion period, deferral payable period, dan cash conversion cycle terhadap profitabilitas meningkat pada saat kondisi perekonomian menurun (resesi) di Indonesia?

3. Apakah signifikansi pengaruh receivable conversion period, inventory conversion period, payable deferral period, dan cash conversion cycle terhadap profitabilitas menurun pada saat kondisi perekonomian meningkat (boom) di Indonesia?

Berdasarkan pokok permasalahan, adapun tujuan dari penelitian ini adalah untuk:

1. Untuk mengetahui pengaruh receivable conversion period, inventory conversion period, payable deferral period, dan cash conversion cycle terhadap profitabilitas perusahaan di Indonesia.

2. Untuk mengetahui Apakah signifikansi pengaruh receivable conversion period , inventory conversion period, deferral payable period, dan cash conversion cycle terhadap profitabilitas meningkat pada saat kondisi perekonomian menurun (resesi) di Indonesia. 3. Untuk mengetahui apakah signifikansi pengaruh receivable conversion period, inventory

conversion period, payable deferral period, dan cash conversion cycle terhadap profitabilitas menurun pada saat kondisi perekonomian meningkat (boom) di Indonesia.

Tinjauan Teoritis

Teori-teori dipakai untuk mendukung penulisan penelitian ini antara lain adalah:

1. Definisi Modal Kerja

Damodaran mengungkapkan dalam bukunya yang berjudul Corporate Finance Theory and Practice (1997) bahwa “The net working capital, often reffered to simply as working capital, is the difference between a firm’s current asset and current liabilities” atau Modal kerja bersih (Net working capital) atau biasa disebut modal kerja (working capital) adalah selisih antara harta lancardengan hutang lancar.

2. Strategi Dalam Pengelolaan Harta Lancar

Menurut Ross, et al., (2010) Ada 2 jenis kebijakan dalam pengelolaan keuangan jangka pendek, yaitu:

1. Flexible Policy

1. Memiliki saldo kas dan surat berharga yang besar 2. Membuat investasi yang besar pada persediaan

3. Memberikan kredit secara bebas, sehingga menghasilkan tingkat account receivable yang tinggi.

2. Restrictive Policy

1. Menjaga saldo kas tetap rendah dan melakukan investasi yang rendah pada surat berharga.

2. Membuat investasi yang rendah pada persediaan.

3. Hanya sedikit dalam memberikan kredit atau bahkan tidak ada kredit penjualan, sehingga meminimalkan tingkat receivable perusahaan.

Mengelola harta lancar dapat definisikan dengan melakukan trade off antara biaya yang meningkat dan biaya yang menurun pada tingkatan investasi tertentu. Biaya yang meningkat sejalan dengan kenaikan investasi pada harta lancar adalah carrying cost. Semakin besar investasi perusahaan pada harta lancar maka semakin besar carrying cost perusahaan. Dalam artian umum, carrying cost adalah opportunity cost pada harta lancar. Biaya yang akan turun karena terjadinya peningkatan investasi pada harta lancar disebut shortage cost. Shortage cost muncul ketika investasi pada harta lancar rendah.

3. Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas

Cash conversion cycle suatu perusahaan bergantung pada inventory conversion period, receivables conversion period, dan payable deferral period. Cash conversion cycle akan meningkat ketika inventory conversion period dan receivables conversion periods menjadi lebih lama. Dan akan menurun jika perusahaan dapat menunda pembayaran hutang (payables) atau dengan kata lain memperpanjang payables deferral period.

Semakin panjang cash conversion cycle perusahaan akan semakin banyak membutuhkan pembiayaan. Perubahan pada cash conversion cycle perusahaan sering digunakan sebagai peringatan awal bagi perusahaan. Semakin panjangnya siklus dapat mengindikasikan bahwa perusahaan memiliki masalah dalam menjual inventorynya atau mengumpulkan piutangnya. Masalah tersebut bisa diatasi, setidaknya dengan cara meningkatkan payable deferral period.

Penelitian-penelitan sebelumnya yang dilakukan oleh Lazardis dan Tryfonidis (2006), Deloof (2003), dan Ukaegbu (2013) menghasilkan kesimpulan bahwa manajemen modal kerja memiliki pengaruh negatif terhadap profitabilitas perusahaan. Pengaruh yang negatif ini menunjukkan bahwa perusahaan dapat meningkatkan efisiensi dengan mempersingkat cash conversion cycle perusahaan.

4. Pengaruh Manajemen Modal Kerja dengan Siklus Ekonomi

Fluktuasi ekonomi yang berada diluar kendali perusahaan memiliki peran penting dalam mempengaruhi permintaan produk perusahaan dan keputusan pendanaan. Korajczyx dan Levy (2003) menyatakan bahwa perusahaan melakukan penerbitan hutang (debt) bergantung dari kondisi ekonomi. Selain itu, mereka juga menyatakan bahwa laba ditahan (retained earning) juga akan terpengaruh karena merupakan bagian penting dari modal kerja (Enqivist, et al., 2014). Korajczyx dan Levy (2003) mengatakan Business cycle dapat mempengaruhi semua sumber pendanaan (keuangan) perusahaan akibat efek dari pertumbuhan ekonomi dan penjualan. Sebagai contoh ketika penjualan perusahaan menurun ini akan memicu penurunan penerimaan yang merupakan sumber penting modal kerja Enqivist, et al. (2014). Dalam penelitannya Enqivist, et al. (2014) mendapatkan suatu kesimpulan mengenai pengaruh manajemen modal kerja terhadap profitabilitas perusahaan, yaitu kondisi ekonomi memiliki pengaruh terhadap hubungan modal kerja dengan profitabilitas perusahaan.

Metode Penelitian

1. Teknik Pengumpulan Data

Penelitian dilakukan mulai dari studi pustaka, pengumpulan data, pengolahan data, interpretasi hasil olahan data dan pembuatan kesimpulan. Penelitian ini menggunakan analisis regresi untuk mengetahui pengaruh manajemen modal kerja terhadap profitabilitas perusahaan pada siklus ekonomi yang berbeda. Dalam perhitungan variabel-variabel yang dibutuhkan dalam penelitian ini data akan dihitung dengan menggunakan Microsoft Excel 2013 sedangkan untuk mengetahui pengaruh manajemen modal kerja terhadap profitabilitas maka data yang telah diperoleh akan diolah dengan menggunakan eviews 7.1.

2. Populasi dan Sampel

Dalam penelitian ini data yang digunakan adalah data sekunder yang berasal dari laporan keuangan perusahaan yang telah tercatat dalam Bursa Efek Indonesia (BEI). Data yang digunakan adalah laporan keuangan pada periode 1997 hingga 2012. Mengikuti penelitian terdahulu yang dilakukan oleh Deloof (2003), Lazardis dan Tryfonidis (2006), serta Enqivist, et

al. (2013) maka sampel yang digunakan dalam penelitian ini adalah perusahaan non financial dan non services yang tercatat dalam Bursa Efek Indonesia.

Kriteria yang menjadi pemilihan sampel pada penelitian ini adalah sebagai berikut :

1. Perusahaan yang digunakan sebagai sample merupakan perusahaan yang sudah terdaftar dalam Bursa Efek Indonesia (BEI).

2. Perusahaan yang digunakan sebagai sampel bukan merupakan perusahaan keuangan dan jasa.

3. Perusahaan yang digunakan sebagai sampel memiliki inventory yang tujuannya dijual untuk mendapatkan pendapatan.

4. Perusahaan yang digunakan sebagai sampel masih aktif hingga saat ini. 5. Memiliki laporan keuangan lengkap dari tahun 1997 hingga 2012. 6. Memiliki kecakupan informasi yang dibutuhkan dalam penelitian ini.

Berdasarkan pengambilan sampel dan kriteria yang telah ditentukan, maka yang menjadi sampel pada penelitian ini adalah perusahaan manufaktur, perkebunan, pertambangan, dan perusahaan retailer. Total perusahaan yang menjadi sampel dalam penelitian ini adalah 93 perusahaan yang terdiri atas beberapa sektor industri.

3. Operasionalisasi Variabel a. Variabel Dependen

Variabel dependen atau variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas. Variabel dependen dalam penelitian ini adalah:

1. Return on Asset (ROA)

!"#$%& !" !""#$ =!"# !"#$%& !"#$% !""#$ 2. Gross Operating Income (GOI)

!"# = !"#$% − !"#$ !" !""#$ !"#$ !"#$% !""#$ − !"#$#%"$& !""#$

Return on Asset (ROA) dipilih karena ROA mengukur keseluruhan profitabilitas perusahaan dan tidak dipengaruhi oleh item khusus dan struktur permodalan perusahaan. Profitabilitas dalam penelitian ini lebih ditekankan pada penggunaan asset perusahaan

dalam kaitannya dengan modal kerja. Penggunaan Gross Operating Income (GOI) sebagai alternatif pengukuran profitabilitas perusahaan adalah karena GOI bisa mengukur kinerja operasional perusahaan (Enqvist, et al. 2014).

b. Variabel Independen

Variabel independen atau bebas merupakan variabel yang memberikan atau memiliki pengaruh terhadap variabel terikat.

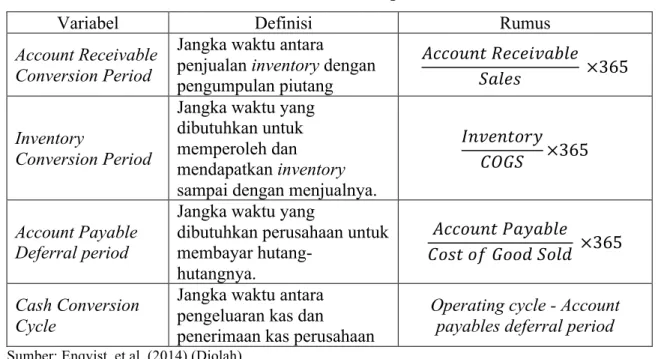

Tabel 1 Variabel Independen

Variabel Definisi Rumus

Account Receivable Conversion Period

Jangka waktu antara

penjualan inventory dengan pengumpulan piutang

!""#$%& !"#"$%&'("

!"#$% ×365 Inventory

Conversion Period

Jangka waktu yang dibutuhkan untuk memperoleh dan mendapatkan inventory sampai dengan menjualnya.

!"#$"%&'( !"#$ ×365

Account Payable Deferral period

Jangka waktu yang

dibutuhkan perusahaan untuk membayar hutang-hutangnya. !""#$%& !"#"$%& !"#$ !" !""# !"#$ ×365 Cash Conversion Cycle

Jangka waktu antara pengeluaran kas dan

penerimaan kas perusahaan

Operating cycle - Account payables deferral period

Sumber: Enqvist, et al. (2014) (Diolah)

c. Variabel Control

Variabel control yang digunakan dalam penelitian ini adalah :

Tabel 2 Variabel Control

Variabel Definisi Rumus

Size variabel yang mengukur ukuran perusahaan !" !"#$%

Debt ratio

Debt ratio yang disimbolkan dengan debt merupakan rasio hutang perusahaan. !ℎ!"# !"#$ !"#$% + !"#$ !"#$ !"#$% !"#$% !""#$ Current Ratio

Current ratio disimbolkan dengan CR merupakan rasio likuiditas

!"##$%& !""#$ !"##$%& !"#$"%"&"'(

d. Variabel siklus ekonomi

Penenetuan siklus ekonomi didasarkan pada pertumbuhan GDP rill Indonesia pada tahun 1997-2012 dan didasarkan pada karakteristik data tersebut. Penentuan siklus ekonomi dilakukan dengan membuat segmentasi data perempat tahun. Nilai pertumbuhan tertinggi adalah boom dan terendah adalah resesi kemudian nanti hasilnya akan diabndingkan dengan tahapan siklus lainnya. Penentuan untuk variabel dummy adalah sebagai berikut: D1 : 1 = resesi , 0 = lainnya ; D2 : 1 = boom , 0 = lainnya

Tabel 3 dibawah ini menggambarkan pertumbuhan GDP Indonesia tahun 1997-2012.

Tabel 3 Pertumbuhan GDP Indonesia Tahun 1997-2012

TAHUN GROWTH TAHUN GROWTH

1997 4.7 2005 5.6 1998 -13.1 2006 5.4 1999 0.8 2007 6.3 2000 4.9 2008 6.1 2001 3.8 2009 4.5 2002 4.4 2010 6.1 2003 4.9 2011 6.5 2004 5.1 2012 6.23 Sumber: www.bps.go.id 4. Model Penelitian

Model dalam penelitian ini mengikuti model penelitian Enqivist, Graham, Nikkinen (2014), yaitu:

Profitabilitas = β0 + β1 CCC + β2 CR + β3 DEBT + β4 SIZE + β5 D1 + β6 D2 + β7 (D1*CCC) + β8 (D2 *CCC) + u

Profitabilitas diukur dengan Return on Asset (ROA) dan Gross Operating Income (GOI); CCC adalah Cash Conversion Cycle; CR adalah Current Ratio; Debt adalah Debt Ratio; Size adalah logaritma natural dari penjualan; D1 adalah variabel dummy untuk resesi; dan D2 adalah variabel dummy untuk boom.

Model tersebut akan diestimasi kembali untuk menguji pengaruh dari komponen CCC terhadap profitabilitas perusahaan (ROA dan GOI). Pada model tersebut CCC akan diganti dengan Account Receivable Period, Inventory Conversion Period, dan Account Payable Deferral Period. Hal ini dilakukan untuk mengetahui pengaruh dari komponen manajemen modal kerja terhadap profitabilitas perusahaan.

5. Hipotesis Penelitian

Hipotesis yang digunakan dalam penelitian ini sama dengan hipotesis Enqivist et al. (2014), yaitu:

1.1 Pada saat receivable conversion period menurun maka profitabilitas perusahaan akan meningkat sehingga diduga receivable conversion period memiliki pengaruh negatif terhadap profitabilitas.

1.2 Signifikansi hubungan receivable conversion period dengan profitabilitas meningkat pada saat kondisi perekonomian menurun di Indonesia.

1.3 Signifikansi hubungan receivable conversion period dengan profitabilitas menurun pada saat kondisi perekonomian meningkat di Indonesia.

1.4 Pada saat inventory conversion period menurun maka profitabilitas perusahaan akan meningkat sehingga diduga inventory conversion period memiliki pengaruh negatif terhadap profitabilitas.

1.5 Signifikansi hubungan inventory conversion period dengan profitabilitas meningkat pada saat kondisi perekonomian menurun di Indonesia.

1.6 Signifikansi hubungan inventory conversion period dengan profitabilitas menurun pada saat kondisi perekonomian meningkat di Indonesia.

1.7 Pada saat account payables deferral period meningkat maka profitabilitas perusahaan meningkat sehingga diduga account payables deferral period memiliki pengaruh positif terhadap profitabilitas.

1.8 Signifikansi hubungan payables deferral period dengan profitabilitas meningkat pada saat kondisi perekonomian menurun di Indonesia.

1.9 Signifikansi hubungan payables deferral period dengan profitabilitas menurun pada saat kondisi perekonomian meningkat di Indonesia.

1.10 Pada saat cash conversion cycle menurun maka profitabilitas perusahaan akan meningkat sehingga diduga cash conversion cycle memiliki pengaruh negatif terhadap profitabilitas.

1.11 Signifikansi hubungan cash conversion cycle dengan profitabilitas meningkat pada saat kondisi perekonomian menurun di Indonesia.

1.12 Signifikansi hubungan cash conversion cycle dengan profitabilitas menurun pada saat kondisi perekonomian meningkat di Indonesia.

Hasil Penelitian dan Pembahasan

Berikut adalah hasil penelitian untuk variabel dependen ROA dan GOI :

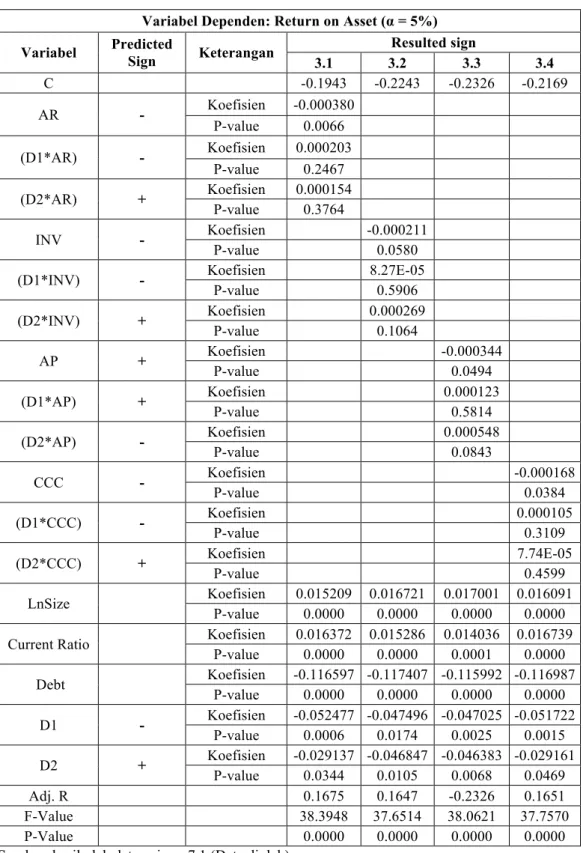

Tabel 3 Koefisien Dan P-value Pada Variable Dependen ROA

Variabel Dependen: Return on Asset (α = 5%)

Variabel Predicted Sign Keterangan Resulted sign 3.1 3.2 3.3 3.4 C -0.1943 -0.2243 -0.2326 -0.2169 AR - Koefisien -0.000380 P-value 0.0066 (D1*AR) - Koefisien 0.000203 P-value 0.2467 (D2*AR) + Koefisien 0.000154 P-value 0.3764 INV - Koefisien -0.000211 P-value 0.0580

(D1*INV) - Koefisien 8.27E-05

P-value 0.5906 (D2*INV) + Koefisien 0.000269 P-value 0.1064 AP + Koefisien -0.000344 P-value 0.0494 (D1*AP) + Koefisien 0.000123 P-value 0.5814 (D2*AP) - Koefisien 0.000548 P-value 0.0843 CCC - Koefisien -0.000168 P-value 0.0384 (D1*CCC) - Koefisien 0.000105 P-value 0.3109 (D2*CCC) + Koefisien 7.74E-05 P-value 0.4599 LnSize Koefisien 0.015209 0.016721 0.017001 0.016091 P-value 0.0000 0.0000 0.0000 0.0000 Current Ratio Koefisien 0.016372 0.015286 0.014036 0.016739

P-value 0.0000 0.0000 0.0001 0.0000 Debt Koefisien -0.116597 -0.117407 -0.115992 -0.116987 P-value 0.0000 0.0000 0.0000 0.0000 D1 - Koefisien -0.052477 -0.047496 -0.047025 -0.051722 P-value 0.0006 0.0174 0.0025 0.0015 D2 + Koefisien -0.029137 -0.046847 -0.046383 -0.029161 P-value 0.0344 0.0105 0.0068 0.0469 Adj. R 0.1675 0.1647 -0.2326 0.1651 F-Value 38.3948 37.6514 38.0621 37.7570 P-Value 0.0000 0.0000 0.0000 0.0000

Tabel 4 Koefisien Dan P-value Pada Variable Dependen GOI

Variabel Dependen: Gross Operating Income (GOI) (α = 5%) Variabel Predicted Sign Keterangan Resulted sign 3.5 3.6 3.7 3.8 C -0.667347 -0.70554 -0.705922 -0.696164 AR - Koefisien -0.00021 P-value 0.0019 (D1*AR) - Koefisien 0.000124 P-value 0.0923 (D2*AR) + Koefisien -0.000172 P-value 0.0538

INV - Koefisien -6.89E-05

P-value 0.0468

(D1*INV) - Koefisien 6.22E-06

P-value 0.908

(D2*INV) + Koefisien -4.13E-05

P-value 0.1032

AP + Koefisien -9.21E-05

P-value 0.1755

(D1*AP) + Koefisien 3.28E-05

P-value 0.6809

(D2*AP) - Koefisien -5.70E-05

P-value 0.5966 CCC - Koefisien -9.97E-05 P-value 0.0034 (D1*CCC) - Koefisien 4.47E-05 P-value 0.157 (D2*CCC) + Koefisien -5.68E-05 P-value 0.084 LnSize Koefisien 0.043827 0.045383 0.045338 0.045185 P-value 0.0000 0.0000 0.0000 0.0000 Current Ratio Koefisien 0.006491 0.005246 0.004917 0.006047

P-value 0.0001 0.0004 0.001 0.0001 Debt Koefisien -0.02708 -0.02314 -0.022797 -0.026531 P-value 0.0000 0.0000 0.0000 0.0000 D1 - Koefisien 0.018253 0.027367 0.024228 0.021127 P-value 0.0023 0.0142 0.0752 0.0005 D2 + Koefisien 0.011624 0.004741 0.002344 0.006656 P-value 0.0606 0.2995 0.6887 0.2153 Adj. R 0.853008 0.856864 0.856416 0.858144 F-Value 87.2922 90.01696 89.69317 90.95485 P-Value 0.0000 0.0000 0.0000 0.0000

Analisis Pengaruh Variabel Independen terhadap Variabel Dependen

Pada sub bab ini ROA dan GOI akan disebut sebagai profitabilitas perusahaan secara bersama-sama karena memiliki hasil signifikansi dan koefisisen yang hampir bersama-sama.

1. Pengaruh Receivable Conversion Period Terhadap Profitabilitas Perusahaan

Dari Tabel 3 dan 4 hasil penelitian menunjukkan bahwa receivable conversion period memiliki pengaruh negatif dan signifikan terhadap profitabilitas perusahaan. Pengaruh negatif manajemen modal kerja terhadap profitabilitas perusahaan di Indonesia menunjukkan bahwa dalam meningkatkan profitabilitas, sebagian besar perusahaan di Indonesia mengurangi jumlah kredit dan mempersingkat waktu pembayaran piutang yang diberikan kepada konsumen. Hal ini karena perusahaan di Indonesia menganggap carrying cost yang dikeluarkan perusahaan lebih besar dibandingkan dengan keuntungan yang didapat dari penjualan yang dilakukan secara kredit.

Diketahui dari hasil penelitian interaksi antara resesi dengan receivables conversion period dan interaksi antara siklus ekonomi pada saat boom dengan receivables conversion period memiliki hasil yang tidak signifikan baik pada variabel dependen ROA dan GOI. Sehingga dapat disimpulkan bahwa siklus ekonomi tidak berpengaruh terhadap signifikansi hubungan receivable conversion period dengan profitabilitas perusahaan. Hasil yang tidak signifikan disebabkan adanya perbedaan kebijakan piutang yang diambil perusahaan baik saat kondisi ekonomi membaik atau memburuk di Indonesia.

2. Pengaruh Inventory Conversion Period Terhadap Profitabilitas Perusahaan

Dari tabel 3 dan 4 diketahui bahwa hasil penelitian menunjukkan adanya pengaruh negatif inventory conversion period terhadap profitabilitas perusahaan dan signifikan secara statistik. Menurut Deloof (2003) Tingkat persediaan akan secara langsung mempengaruhi profitabilitas karena perusahaan menggunakan sumber modal kerjanya untuk diinvestasikan ke dalam siklus operasi atau digunakan untuk meningkatkan tingkat persediaan agar dapat mendukung kenaikan permintaan produk. Pengaruh negatif persediaan terhadap profitabilitas perusahaan dapat disebabkan juga oleh penurunan penjualan. Penurunan penjualan dapat menurunkan profit dan meningkatkan jumlah persediaan perusahaan (Deloof, 2003).

conversion period menghasilkan hasil yang tidak signifikan baik pada variabel dependen ROA dan GOI. Tidak adanya hasil yang signifikan baik pada resesi maupun boom menunjukkan bahwa signifikansi pengaruh inventory conversion period terhadap profitabilitas tidak tergantung dari tahapan siklus ekonomi. Hasil yang tidak signifikan tersebut disebabkan oleh perbedaan kebijakan modal yang diambil perusahaan pada saat krisis ataupun boom.

3. Pengaruh Payables Deferral Period Terhadap Profitabilitas Perusahaan

Dari hasil tabel 3 dan 4 hasil penelitian menunjukkan adanya pengaruh negatif account payables deferral period terhadap profitabilitas perusahaan meskipun pada variabel GOI menujukkan hasil yang tidak signifikan. Hal ini berarti hipotesis 1.7 yang menyatakan bahwa payable deferral period memiliki pengaruh positif terhadap profitabilitas ditolak. Hasil ini tidak sesuai dengan landasan teori namun hasil ini konsisten dengan penelitian Deloof (2003), Lazardis (2006), dan Enqivist, et al., (2014).

Deloof (2003) mengatakan bahwa pengaruh yang negatif ini menunjukkan bahwa perusahaan yang memiliki profit yang lebih rendah akan menunda pembayaran hutang-hutangnya semakin lama. Sebaliknya, perusahaan yang memiliki profit yang lebih besar akan menggunakan cash discount yang ditawarkan dan tidak menggunakan hutang dagang sebagai sumber pembiayaan (Enqivist, et al., 2014). Hasil ini juga dapat mengindikasikan bahwa sebagian besar perusahaan di Indonesia menggunakan trade discount karena menganggap implicit interest dari trade credit terlalu besar dan akan lebih menguntungkan jika perusahaan menggunakan trade discount.

Hasil penelitian menunjukkan bahwa interaksi antara siklus ekonomi resesi dengan deferral conversion period dan interaksi antara siklus ekonomi pada saat booming dengan payable deferral period terhadap profitabilitas menghasilkan hasil yang tidak signifikan. Hasil yang tidak signifikan menunjukkan bahwa tahapan dalam sikus ekonomi tidak mempengaruhi signifikansi pengaruh payable deferral period terhadap profitabilitas perusahaan. Hasil ini menunjukkan bahwa masing-masing perusahaan memiliki preferensi yang berbeda terhadap risiko yang akan dihadapi dalam pemberian kredit baik dalam kondisi ekonomi membaik atau memburuk sehingga tidak terbentuk suatu pola tertentu yang menujukkan penguatan signifikansi payable deferral period terhadap profitabilitas perusahaan pada siklus ekonomi yang berbeda.

4. Pengaruh Cash Conversion Cycle Terhadap Profitabilitas Perusahaan

Hasil penelitian menunjukkan bahwa cash conversion cycle memiliki pengaruh negatif terhadap profitabilitas perusahaan dan secara statistik signifikan. Perusahaan yang beroperasi dengan persediaan (inventories) yang cukup dan mengumpulkan piutangnya lebih cepat memiliki cash conversion cycle yang lebih pendek dan hal ini akan berdampak secara positif ke profitabilitas perusahaan (Deloof, 2003). Semakin banyak investasi perusahaan pada current asset, yaitu inventory dan account receivable maka akan meningkatkan carrying cost perusahaan. Jika carrying cost lebih besar dibandingkan keuntungan yang akan didapat perusahaan maka hal ini akan merugikan perusahaan. Selain itu, semakin lama periode CCC menunjukkan semakin lamanya perusahaan mendapatkan kas.

Hasil penelitian menunjukkan bahwa interaksi antara siklus ekonomi resesi dengan cash conversion cycle dan interaksi antara siklus ekonomi pada saat boom dengan cash conversion cycle secara statistik tidak signifikan mempengaruhi profitabilitas perusahaan. Sehingga dapat dikatakan tidak adanya hasil yang signifikan menunjukkan bahwa signifikansi cash conversion cycle dalam pengaruhnya terhadap profitabilitas tidak bergantung dari tahapan siklus ekonomi. Jadi, siklus ekonomi bukanlah faktor yang memperkuat atau memperlemah pengaruh manajemen modal kerja terhadap profitabilitas di Indonesia. Hasil yang tidak signifikan disebabkan oleh perbedaan kebijakan modal kerja pada masing-masing perusahaan. Jadi, tidak terdapat kencenderungan perusahaan ke salah satu kebijakan restrictive maupun flexible. Perusahaan yang menggunakan kebijakan restrictive akan memiliki cash conversion cycle yang rendah jika dibandingkan perusahaan yang menggunakan kebijakan flexible.

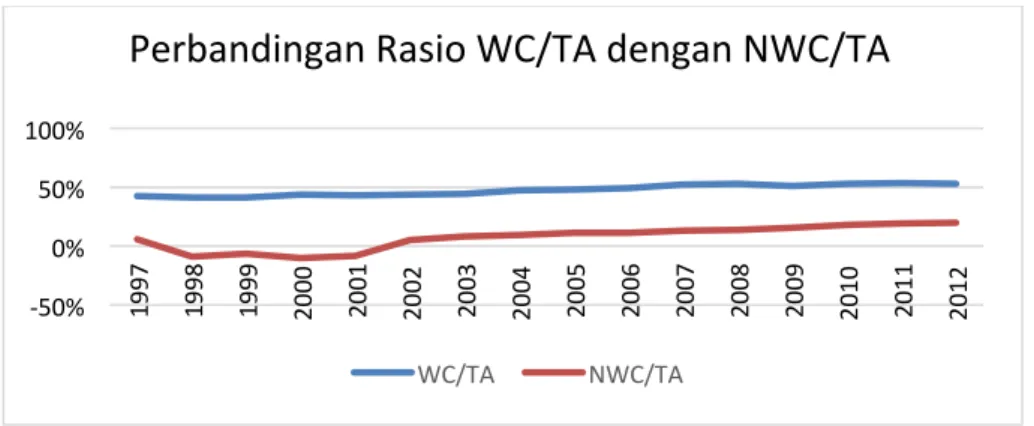

Gambar 1 Perbandingan Rasio WC/TA Dengan NWC TA Pada Sample

-‐50% 0% 50% 100%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Perbandingan Rasio WC/TA dengan NWC/TA

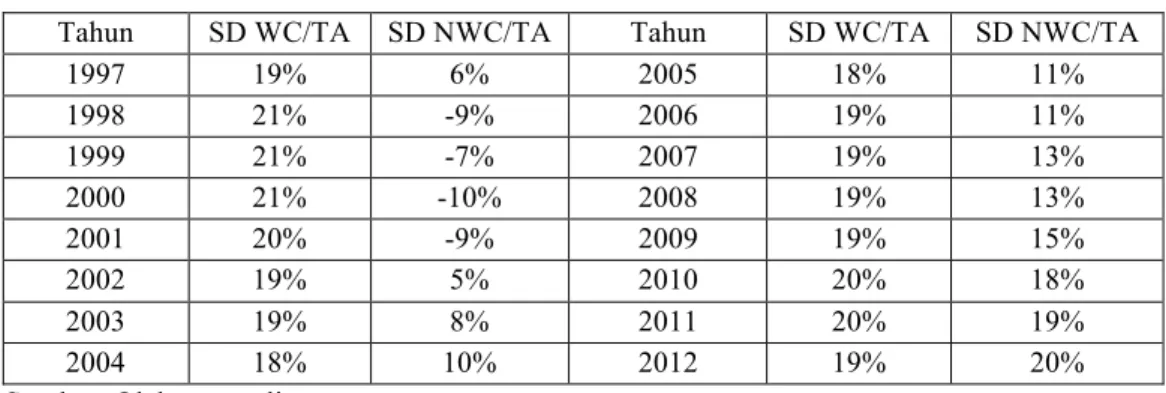

Tabel 5 Standar Deviasi WC/TA dan NWC/TA

Tahun SD WC/TA SD NWC/TA Tahun SD WC/TA SD NWC/TA

1997 19% 6% 2005 18% 11% 1998 21% -9% 2006 19% 11% 1999 21% -7% 2007 19% 13% 2000 21% -10% 2008 19% 13% 2001 20% -9% 2009 19% 15% 2002 19% 5% 2010 20% 18% 2003 19% 8% 2011 20% 19% 2004 18% 10% 2012 19% 20%

Sumber: Olahan penulis

Besarnya standar deviasi menunjukkan adanya perbedaan kebijakan perusahaan yang digunakan baik pada saat krisis maupun pada saat boom karena jika perusahaan yang dijadikan sample menggunakan kebijakan modal kerja yang sama maka standar deviasi dari kedua rasio tersebut akan kecil. Jadi, hasil yang tidak signifikan merupakan gambaran dari perbedaan kebijakan manajemen modal kerja yang digunakan perusahaan baik pada boom atau resesi.

5. Pengaruh Siklus Ekonomi Resesi Dan Boom Terhadap Profitabilitas Perusahaan

Dari tabel 3 dan 4 diketahui hasil penelitian menunjukkan siklus ekonomi resesi dan boom memiliki pengaruh signifikan terhadap profitabilitas perusahaan baik pada variabel independen receivable conversion period, inventory conversion period, payable deferral period, dan cash conversion cycle. Pada model yang menggunakan variabel dependen ROA kedua variabel memiliki pengaruh yang negatif terhadap profitabilitas perusahaan baik untuk siklus ekonomi resesi maupun boom.

6. Pengaruh Size, Current Ratio, dan Debt RatioTerhadap Profitabilitas Perusahaan

Size secara signifikan memiliki pengaruh positif terhadap profitabilitas perusahaan. Salah satu alasannya adalah bahwa perusahaan-perusahaan besar dapat melakukan diversifikasi investasi, menggunakan teknik dan teknologi canggih pada perusahaannya, dan memiliki manajer yang berpengalaman (Ukaegbu, 2013).

Dari tabel 3 dan 4 diketahui bahwa hasil penelitian menunjukkan bahwa terdapat pengaruh positif antara current ratio dengan profitabilitas perusahaan dan secara statistik signifikan. Hal ini mengindikasikan perusahaan dapat meningkatkan profitabilitas dengan meningkatkan margin dari likuiditasnya (Enqivist, et al., 2014). Current ratio yang tinggi

menunjukkan perusahaan memiliki kemampuan untuk membayar kewajiban jangka pendek yang dimilikinya. Oleh karena itu, penting bagi perusahaan untuk menjaga tingkat likuiditasnya.

Dari tabel 3 dan 4 diketahui bahwa hasil penelitian menunjukkan debt ratio secara signifikan memiliki pengaruh yang negatif terhadap profitabilitas perusahaan. Hasil ini konsisten dengan penelitian (Enqivist, et al., 2014). Pengaruh yang negatif ini, menunjukkan bahwa penggunaan utang akan meningkatkan financing cost (beban bunga).

Kesimpulan

Berdasarkan hasil analisis data yang diperoleh dalam penelitian, maka kesimpulan dari penelitian ini antara lain Receivable conversion period berpengaruh negatif dan signifikan terhadap profitabilitas (ROA dan GOI). Inventory conversion period memiliki pengaruh yang negatif dan signifikan terhadap profitabilitas perusahaan. Account payables deferral period memiliki pengaruh negatif dan signifikan terhadap profitabilitas perusahaan. Hal ini berarti hipotesis yang menyatakan adanya payable deferral period berpengaruh positif terhadap profitabilitas ditolak. Cash conversion cycle memiliki pengaruh negatif dan signifikan terhadap profitabilitas perusahaan.

Dari hasil penelitian diketahui siklus ekonomi bukan variabel yang memperkuat atau memperlemah pengaruh manajemen modal kerja terhadap profitabilitas perusahaan sehingga tidak mempengaruhi signifikansi pengaruh manajemen modal kerja terhadap profitabilitas pada tahapan ekonomi resesi maupun boom. Siklus ekonomi resesi dan boom memiliki pengaruh signifikan terhadap profitabilitas perusahaan baik pada variabel independen receivable conversion period, inventory conversion period, deferral payable period, dan cash conversion cycle. Pada model yang menggunakan variabel dependen ROA kedua variabel memiliki pengaruh yang negatif pada profitabilitas perusahaan baik untuk siklus ekonomi resesi maupun boom. Pada model yang menggunakan GOI memiliki pengaruh yang positif terhadap profitabilitas baik saat resesi dan boom. Namun pada kondisi boom menghasilkan hasil yang tidak signifikan. Size secara signifikan memiliki pengaruh positif terhadap profitabilitas perusahaan. Current ratio memiliki pengaruh positif dan signifikan terhadap profitabilitas perusahaan. Debt ratio secara signifikan memiliki pengaruh yang negatif pada profitabilitas perusahaan.

Saran

Berdasarkan penelitian yang telah dilakukan penulis dan hasil penelitian, maka berikut adalah saran-saran yang dapat diberikan penulis kepada akademisi/peneliti selanjutnya dan bagi perusahaan:

Saran Bagi Manajemen Perusahaan

Manajemen modal kerja yang efektif adalah yang mampu mempersingkat waktu cash conversion cycle. Perusahaan perlu memperhatikan carrying cost dan shortage cost yang timbul dari investasi perusahaan pada harta lancar dalam penentuan kebijakan manajemen modal kerja perusahaan. Untuk dapat meminimumkan resiko default dari kredit yang diberikan kepada konsumen, perusahaan dapat melakukan penilaian terhadap 5C (Character, Capacity, Capital, Condition, dan Collateral) dan membuat term of credit yang mengguntungkan bagi kedua belah pihak serta perlu adanya pengawasan. Sedangkan untuk meminimumkan holding cost dari inventory perusahaan dapat menggunakan sistem just in time, MRP, ABC, ataupun perhitungan terhadap EOQ.

Saran Bagi Akademisi/ Peneliti Selanjutnya

Menggunakan sampel perusahaan yang lebih banyak. Peneliti selanjutnya dapat menggunakan perusahaan sektor lain dan sebaiknya juga melibatkan perusahaan yang belum go public. Hal ini agar hasil penelitian dapat lebih menggambarkan kondisi manajemen modal kerja di Indonesia. Penelitian selanjutnya agar lebih menjelaskan mengenai shortage cost dan carrying cost serta pengaruhnya terhadap profitabilitas perusahaan dan dengan memperhatikan kebijakan pendanaan jangka pendek perusahaan. Menggunakan variabel lain untuk mengetahui pengaruh ekonomi makro terhadap profitabilitas perusahaan. Peneliti selanjutnya agar lebih menjelaskan mengenai pengaruh siklus ekonomi terhadap kinerja perusahaan, dengan menggunakan variabel profitabilitas lain seperti ROE, ROTA, dan NOI.

Daftar Referensi

Braun, M. dan B. Larrain. (2005). Finance and the business cycle: International, inter industry evidence. Journal of Finance 60 (3), pp. 1097-1128.

Caballero, S.B., P.J.G. Terual, dan P.M. Solano. (2011). Working Capital Management, Corporate Performance, and Financial Constraint. Working Papers. The Research Agency of the Spanish government.

Damarathi, Putu, (2008). Pengaruh Manajemen Modal Kerja terhadap Profitabilitas Perusahaan Go-Public Sektor Manufaktur di Indonesia Tahun 2002-2006. Depok.

Damodaran, Aswath (1997). Corporate Finance Theory and Practice. Canada: John Wiley & Sons, Inc.

Deloof, Marc. (2003). Does working capital management affect profitability of Belgian firm?. Journal of Business Finance & Accounting, 30(3) & (4).

Drs. S. Munawir, Akuntan, Analisa Laporan Keuangan, Liberty, Yogyakarta, 2007

Einarsson, T., dan M. H. Marquis. (2001). Bank intermediation over the business Cycle. Journal of Money, Credit and Banking 33 (4), pp. 876-899.

Enqvist, Julius, Michael Graham dan Jussi Nikkinen. (2014). The impact of working capital management on firm profitability in different business cycles: Envidence from Finland. Research in International Business and Finance 32 (2014) 36-39.

Gill, Amarjit, Nahum Biger, dan Neil Mathur. (2010). The relationship between working capital management and profitability evidence from the united states. Business and Economics Journal.

Gujarati, Damodar N dan Dawn J Porter. (2008). Basic Econometrics 5th edition. Singapura: Mc Graw Hill.

Korajczyk RA, dan Levy A. (2003). Capital structure choice: macroeconomic conditions and financial constraints. Journal of Financial Economics 68(1), 75–109.

Lazardis I, dan D. Tryfonidis. (2006). The Relationship Working Capital Management and Profitability of Listed Companies in The Athens Stock Exchange. Journal of Financial Management & Analysis 19 (1), pp. 26-35.

Maness, Terry T & Zietlow, John T. (2005). Short Term Financial Management. California: Thomson Shouth-Western.

Munawir, S. (2007). Analisis Laporan Keuangan. Yogyakarta: Liberty Yogyakarta.

Nachrowi, Nachrowi D, Hardius Usman. (2002). Penggunaan teknik ekonometri. Jakarta: Rajawali Pers.

Nachrowi, Nachrowi D, Hardius Usman. (2006). Pendekatan Populer dan Praktis Ekonometrika Untuk Analisis Ekonomi dan Keuangan. Jakarta: Lembaga Penerbit Fakutas Ekonomi Universitas Indonesia.

Pradana, Rizki. Analisis Pengaruh Manajemen Modal Kerja Bersih terhadap Profitabilitas Perusahaan Terbuka di Sektor Trading dengan Penelitian Tahun 2003 hingga 2007. Depok.

Rahardja, Pratama dan Mandala Manurung (2008). Teori Ekonomi Makro; Suatu Pengantar. Jakarta: Lembaga Penerbit Universitas Indonesia.

Raheman, Abdul, dan Mohamed Nasr. (2007). Working Capital Management and Profitability-Case of Pakistan Firms. International Review of Business Research Paper.Vol.3 No.1 Pp 279-300.

Relly, Frank K dan Brown, Keith C (2011). Analysis of Investment & Management of Portofolio 10th edition. Canada: South-Western CENGAGE Learning.

Ross, S.A, Westerfield, R. W., Jordan, B. D. (2010). Corporate Finance Fundamentals 9th edition. New York: Mc Graw Hill.

Scherr, Frederick C (1989). Modern Working Capital Management Text and Cases. United States of America: Prentice-Hall International, Inc.

Sukirno, Sadono. (2008). Makroekonomi Teori Pengantar . Jakarta: PT. RajaGrafindo Persada. Soeprihanto, John. (1997). Manajemen Modal Kerja. Yogyakarta: BPFE-Yogyakarta.

Subramanyam, K. & Wild, J. 2009. Financial statement analysis. Boston [u.a.]: McGraw-Hill Irwin.

Suwartojo, B. (1978). Modal Kerja. Jakarta: Lembaga PPM.

Ukaegbu, Ben. (2014). The significance of working capital management in determining firm profitability: evidence from developing economies in Africa. Research in International Business and Finance 31 (2014) 1-16.

Umar, Husein. (2013). Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta: Raja Grafindo Persada.

Winarno, Wing Wahyu. 2007. Analisis Ekonometrika dan Statistika dengan EViews. Yogyakarta: UPP STIM YKPN.