ANALISIS FRAUD PENTAGON TERHADAP FRAUDULENT

FINANCIAL REPORTING PADA PERUSAHAAN BUMN NON

KEUANGAN YANG TERDAFTAR DI BEI

Abstract: This study aims to analyze the effect of the fraud pentagon on fraudulent financial

reporting, which is proxied by discretionary accruals. Fraud Pentagon Theory is a theory

developed by Crowe Horwath in 2011 which is a development from the previous fraud theory,

namely the fraud triangle (Cressey, 1953) and the fraud diamond (Wolf and Hermanson, 2004).

The purpose of this study is to obtain empirical evidence that the fraud pentagon theory has an

effect in detecting fraudulent financial reporting in non-financial state-owned companies listed

on the Indonesia Stock Exchange for the 2016-2018 period. The sampling method in this study

using saturated sampling method. This study used multivariate analysis in the form of multiple

linear regression. The software used for data processing is SPSS version 23 for windows. The

results of hypothesis testing show that simultaneously the arrogance, competence, pressure,

opportunity and rationalization variables affect fraudulent financial reporting in non-financial

state-owned companies listed on the Indonesia Stock Exchange. Partially, arrogance and

pressure variables can affect fraudulent financial reporting. Meanwhile, the competence,

opportunity and rationalization variables did not have a significant effect on fraudulent

financial reporting.

Keywords: fraud; fraud pentagon; arrogance; competence; pressure; opportunity;

rationalization; fraudulent financial reporting;

Abstrak: Penelitian ini bertujuan untuk menganalisis pengaruh fraud pentagon terhadap

fraudulent financial reporting yang diproksikan dengan discretionary accruals. Fraud

Pentagon Theory adalah teori yang dikembangkan oleh Crowe Horwath tahun 2011 yang

merupakan perkembangan dari teori fraud sebelumnya yaitu fraud triangle (Cressey, 1953)

dan fraud diamond (Wolf and Hermanson, 2004). Tujuan penelitian ini adalah untuk

mendapatkan bukti empiris bahwa fraud pentagon theory berpengaruh dalam mendeteksi

fraudulent financial reporting di perusahaan BUMN non keuangan yang terdaftar di Bursa

Efek Indonesia Periode 2016-2018. Metode pengambilan sampel dalam penelitian ini

menggunakan metode sampling jenuh. Penelitian ini menggunakan analisis multivariat berupa

regresi linier berganda. Software yang digunakan untuk olah data adalah SPSS versi 23 for

windows. Hasil pengujian hipotesis menunjukkan bahwa secara simultan variabel arrogance,

competence, pressure, opportunity dan rationalization berpengaruh terhadap fraudulent

financial reporting pada Perusahaan BUMN Non Keuangan yang Terdaftar di Bursa Efek

Indonesia. Secara parsial, variabel arrogance dan pressure mampu mempengaruhi fraudulent

financial reporting. Sedangkan, variabel competence, opportunity dan rationalization tidak

berpengaruh signifikan terhadap fraudulent financial reporting.

Kata Kunci: fraud; fraud pentagon; arrogance; competence; pressure; opportunity;

1. PENDAHULUAN

Laporan keuangan merupakan suatu bentuk tanggung jawab pihak manajemen ke pemilik. Namun seringkali pihak manajemen bertindak opportunistic dengan melakukan manipulasi di bagian- bagian tertentu, sehingga pada akhirnya menyajikan informasi yang tidak semestinya dan tentunya akan merugikan banyak pihak. Kecurangan-kecurangan yang dilakukan perusahaan untuk memanipulasi laporan keuangan sering disebut dengan fraud, dan praktik kecurangan pelaporan keuangan itu tersendiri lebih dikenal dengan fraudulent financial reporting.Praktik kecurangan pelaporan keuangan bukan merupakan hal yang asing lagi bagi masyarakat. Banyak pihak yang merasa dirugikan karena mereka mendapatkan informasi yang tidak semestinya. Pada praktiknya banyak fraud yang terjadi di sektor Pemerintahan yang mana dalam penelitian ini akan membahas tentang Badan Usaha Milik Negara (BUMN) yang merupakan bagian didalam pemerintahan yang juga mengalaminya. Berdasarkan survei yang dilakukan oleh Association of Certified Fraud Examiner (ACFE) pada tahun 2014 menunjukkan fakta bahwa sektor pemerintahan merupakan sektor yang kedua terbanyak mengalami kasus fraud dibanding sektor-sektor yang lain. Pada survei ACFE tahun 2016 fraudulent financial reporting menjadi kasus fraud yang paling merugikan.

Di Indonesia kasus yang cukup populer dan menarik perhatian adalah kasus yang dilakukan oleh beberapa perusahaan Badan Usaha Milik Negara (BUMN) salah satunya PT. Kimia Farma pada 31 Desember 2001 melaporkan laba bersih sebesar Rp. 132 Milyar, karena mencurigakan akhirnya dilakukan audit ulang pada 3 Oktober 2002 dan hal ini membuktikan bahwa telah terjadi kesalahan penyajian dengan cara melakukan penggelembungan harga persediaan. Kasus terbaru dilakukan oleh PT. Garuda Indonesia dalam laporan keuangan PT Garuda Indonesia pada tahun buku 2018. Pelanggaran ini menyeret Direksi dan Komisaris Garuda Indonesia, akuntan publik serta Kantor Akuntan Publik (KAP). Dalam laporan keuangan tersebut, menyebutkan bahwa Garuda Indonesia mencatatkan nilai kerjasama dengan PT Mahata Aero Teknologi (Mahata) senilai US$ 239 juta atau setara Rp 3,5 triliun. Dana tersebut masih bersifat piutang tapi sudah diakui oleh manajemen Garuda Indonesia sebagai pendapatan. Alhasil, pada 2018, maskapai meraih laba bersih US$ 5 juta (Kemenkeu, 2019).

Fraudulent financial reporting merupakan sebuah permasalahan yang tidak bisa dianggap

remeh. Dari tahun ke tahun selalu ditemukan kasus terjadinya fraud. Pada permasalahan ini, peran profesi auditor sangat dibutuhkan untuk melakukan deteksi sedini mungkin adanya fraud, sehingga dapat melakukan pencegahan terjadinya fraud dan kemungkinan skandal yang berkepanjangan. Auditor harus dapat mempertimbangkan kemungkinan terjadinya fraud dari berbagai perspektif, salah satu teori yang sering digunakan untuk melakukan penaksiran terhadap fraud adalah teori segitiga fraud (fraud

triangle) yang dicetuskan oleh Cressey tahun 1953. Wolfe dan Hermanson (2004) melakukan

pengembangan model fraud triangle dengan menambahkan satu elemen yaitu capability yang disebut dengan fraud diamond. Teori fraud semakin berkembang dan tidak berhenti pada fraud diamond theory saja. Crowe (2011) menemukan sebuah penelitian bahwa elemen arogansi (arrogance) juga turut

berpengaruh terhadap terjadinya fraud. Penelitian yang dikemukakan Crowe (2011) ini turut memasukan fraud triangle theory dan elemen kompetensi (competence) di dalamnya, sehingga fraud model yang ditemukan oleh Crowe terdiri dari lima elemen indikator yaitu arogansi (arrogance), kompetensi (competence), tekanan (pressure), kesempatan (opportunity), dan rasionalisasi (rationalization) yang mana akan digunakan dalam penelitian ini.

Penelitian ini mereplikasi penelitian yang dilakukan oleh Siddiq et al. (2017) dengan beberapa perbedaan. Pada variabel competence dalam penelitian yang dilakukan oleh Siddiq et al. (2017) variabel

competence diproksikan dengan change of directors, sedangkan dalam penelitian ini variabel competence diproksikan dengan change in CEO. Perbedaan sampel dapat memungkinkan hasil yang

bebeda, sampel yang diteliti dalam penelitian yang dilakukan oleh Siddiq et al. (2017) menggunakan perusahaan yang terdaftar di Jakarta Islamic Index (JII) pada tahun 2014-2015, sedangkan sampel pada penilitian ini menggunakan perusahaan BUMN non keuangan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2016-2018.

2.

KERANGKA PEMIKIRAN TEORITIS DAN PERUMUSAN HIPOTESIS

2.1 Fraudulent Financial Reporting

Fraudulent financial reporting atau di kenal juga dengan kecurangan laporan keuangan.

Menurut Association of Certified Fraud Examiners (ACFE), fraudulent financial reporting atau

financial statement fraud terjadi dimana seorang karyawan sengaja menyebabkan salah saji atau

penghilangan material facts atau data akuntansi dalam laporan keuangan perusahaan, sehingga siapapun yang membaca akan mengubah keputusannya. ACFE menekankan pada proses pengambilan keputusan investor yang bergantung pada laporan keuangan yang diberikan. Dalam data survei ACFE tahun 2016 kecurangan laporan keuangan adalah yang paling mahal dari kecurangan pekerjaan yang menyebabkan kerugian rata-rata 975 ribu dolar.

2.2 Fraud Triangle Theory

Gagasan pertama kali diciptakan oleh Cressey pada tahun 1953 dinamakan fraud Triangle atau segitiga kecurangan. Penemuan dari penelitiannya yang berjudul Other People Maney: A Study in The

Social Psychology of Embezzelent menjelaskan mengenai alasan mengapa orang-orang berpotensi

melakukan fraud. Cressey (1953) dalam Skousen et al., (2009), berpendapat bahwa sampai batas tertentu terdapat tiga kondisi yang selalu hadir pada saat kecurangan laporan keuangan terjadi. Kondisi ini (pressure, opportunity, dan rasionalization) menjadikan dasar kerangka faktor resiko kecurangan.

2.3 Fraud Diamond Theory

Fraud diamond theory pertama kali dikenalkan oleh Wolfe dan Hermanson pada bulan

Wolfe dan Hermanson (2004) menyatakan bahwa variabel kemampuan (capability) dapat dijadikan sebagai salah satu faktor yang mempengaruhi seseorang melakukan fraud di lingkungan organisasi.

Fraud diamond ini terdiri dari empat elemen indikator yaitu tekanan (pressure), kesempatan

(opportunity), rasionalisasi (rationalization) dan kemampuan (capability).

2.4 Fraud Pentagon Theory

Teori ini dikemukakan oleh Crowe Horwath pada tahun 2011. Teori fraud pentagon merupakan perluasan dari teori fraud triangle yang sebelumnya dikemukakan oleh Cressey 1953, dan teori fraud

diamond yang sebelumnya dikemukakan oleh Wolfe dan Hermanson 2004, dalam dalam teori ini

menambahkan elemen fraud lainnya yaitu kompetensi (competence) dan arogansi (arrogance). Gambar 2.1: Fraud Pentagon Theory

Konsep dari capability dan competence secara umum sama definisinya, dalam fraud diamond (Wolfe dan Hermanson, 2004) dan Crowe’s Fraud Pentagon Model (Horwath, 2011). Competence merupakan perluasan pada elemen dari opportunity yang meliputi kemampuan individu untuk mengesampingkan pengendalian internal dan untuk mengendalikan secara sosial situasi tersebut untuk keuntungan pribadinya. Sedangkan arrogance merupakan perilaku superioritas dan hak atau keserakahan pada pelaku kejahatan yang mempercayai bahwa kebijakan perusahaan dan prosedur tidak diterapkan kepadanya (Horwath, 2011).

Horwath (2011) dalam Yusof et al., (2015) mengemukakan bahwa ada lima elemen dari

arrogance dari perspektif CEO yaitu ego besar – CEO terlihat seperti selebriti daripada seorang

pengusaha, mereka menganggap pengendalian internal tidak berlaku untuk dirinya, memiliki karakteristik perilaku pengganggu, memiliki kebiasaan memimpin secara otoriter dan memiliki ketakutan akan kehilangan posisi atau status.

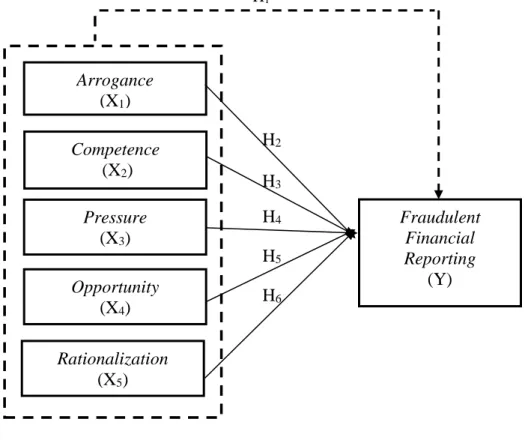

Gambar 2.2: Model Penelitian

Variabel Independen Variabel Dependen H1 Keterangan: : Simultan : Parsial

2.5 Pengaruh Arrogance, Competence, Pressure, Oppurtunity, Rationalization terhadap Fraudulent Financial Reporting

Penelitian ini mencoba membuktikan secara empiris arrogance, competence, pressure,

opportunity dan rationalization berpengaruh signifikan secara simultan terhadap fraudulent financial reporting.

H1. Arrogance, Competence, Pressure, Opportunity, dan Rationalization secara simultan berpengaruh

signifikan terhadap Fraudulent Financial Reporting.

2.6 Pengaruh Arrogance terhadap Fraudulent Financial Reporting

Tingkat arogansi yang tinggi dapat menimbulkan terjadinya fraud karena dengan arogansi dan superioritas yang dimiliki seorang CEO, membuat CEO merasa bahwa kontrol internal apapun tidak akan berlaku bagi dirinya karena status dan posisi yang dimiliki. Menurut Crowe (2011), juga terdapat

Arrogance

(X1)

Competence

(X2)

Pressure

(X3)

Fraudulent

Financial

Reporting

(Y)

Opportunity

(X4)

Rationalization

(X5)

H2

H3

H4

H5

H6

kemungkinan bahwa CEO akan melakukan cara apapun untuk mempertahankan posisi dan kedudukan yang sekarang dimiliki. Penelitian ini memproksikan arrogance dengan frequent number of CEO’s

picture. Yang dimaksud dengan frequent number of CEO’s picture adalah jumlah foto CEO yang

terpampang pada laporan tahunan perusahaan. Banyaknya foto CEO yang terpampang dalam sebuah laporan tahunan perusahaan dapat merepresentasikan tingkat arogansi atau superioritas yang dimiliki CEO tersebut.

H2. Arrogance berpengaruh signifikan terhadap Fraudulent Financial Reporting.

2.7 Pengaruh Competence terhadap Fraudulent Financial Reporting

Menurut Crowe (2011) Competence adalah keahlian karyawan untuk mengabaikan kontrol internal, mengembangkan strategi penyembunyian, dan mengamati kondisi sosial untuk memenuhi kepentingan pribadinya.

Penelitian ini memproksikan competence dengan change in CEO sesuai dengan penelitian yang telah dilakukan oleh Faradiza (2019) dengan hasil bahwa change in CEO berpengaruh positif terhadap terjadinya fraud. Hal ini menunjukkan bahwa competence dapat digunakan untuk mendeteksi fraud pada laporan keuangan. Hasil penelitian tersebut mendukung temuan Wolfe & Hermanson (2004) yang menyatakan bahwa pergantian direksi merupakan salah satu indikasi adanya fraud. Competence menjadi salah satu faktor yang mendorong terjadinya fraud, sehingga para pengguna laporan dapat memperhatikan kondisi perusahaan secara lebih lanjut jika terjadi perubahan direksi di perusahaan karena dapat menjadi salah satu indikasi terjadinya fraud.

H3. Competence berpengaruh signifikan terhadap Fraudulent Financial Reporting.

2.8 Pengaruh Pressure terhadap Fraudulent Financial Reporting

Pressure merupakan situasi dimana manajemen atau pegawai lain merasakan insentif atau

tekanan untuk melakukan kecurangan. Tekanan ini mendorong seseorang atau sebuah perusahaan untuk melakukan kecurangan. Penelitian ini memproksikan Pressure dengan financial stability. Financial

stability merupakan suatu kondisi yang menggambarkan stabilitas keuangan perusahaan dalam posisi

stabil (SAS No. 99). Keuangan perusahaan dapat dikatakan stabil dengan mengukur pertumbuhan keuangannya melalui penjualan perusahaan, nilai laba perusahaan per tahun dan pertumbuhan aset perusahaan. Financial stability (stabilitas keuangan) perusahaan apabila mengalami goncangan terhadap keadaan ekonomi, entitas yang beroperasi, dan industri maka manajer menghadapi tekanan (pressure) sehingga terdorong dalam melakukan financial statement fraud (Skousen et al., 2009)

Penelitian Skousen et al. (2009) menunjukkan hasil bahwa semakin besar rasio perubahan total aset suatu perusahaan maka terdapat kemungkinan dilakukannya tindakan fraud pada laporan keuangan. Penelitian terkait pressure yang diproksikan dengan financial stability telah dilakukan oleh Bawakes et al. (2018) dan Tessa & Harto (2016) yang menunjukkan hasil bahwa financial stability berpengaruh signifikan terhadap fraudulent financial reporting.

H4. Pressure berpengaruh signifikan terhadap Fraudulent Financial Reporting.

2.9 Pengaruh Opportunity terhadap Fraudulent Financial Reporting

Opportunity adalah peluang yang memungkinkan terjadinya fraud. Para pelaku fraud percaya

bahwa aktivitas mereka tidak akan terdeteksi. SAS no. 99 menyebutkan bahwa peluang pada financial

statement fraud dapat terjadi pada tiga kategori. Kondisi tersebut adalah nature of industry, ineffective monitoring, dan organizational structure.

Penelitian ini memproksikan opportunity dengan nature of industry. Nature of Industry merupakan keadaan ideal suatu perusahaan dalam industri. Summers dan Sweeney (1998) meneliti akun piutang dan persediaan, menemukan bahwa kondisi akun persediaan dan piutang usaha berbeda antara perusahaan yang melakukan fraud dengan perusahaan yang tidak melakukan fraud. Nature of Industry diukur dengan rasio total piutang.

Piutang usaha merupakan bentuk dari nature of industry yang dapat direspon dengan reaksi yang berbeda dari masing-masing manajer perusahaan. Akun piutang berkaitan dengan perkiraan piutang tidak tertagih yang jumlahnya bersifat subjektif, sehingga manajemen dapat menggunakan akun tersebut sebagai alat untuk memanipulasi laporan keuangan (Skousen et al., 2009).

H5. Opportunity berpengaruh signifikan terhadap Fraudulent Financial Reporting.

2.10 Pengaruh Rationalization terhadap Fraudulent Financial Reporting

Rationalization merupakan suatu faktor kualitatif yang tidak dapat dipisahakan dari terjadinya Fraud. Change in auditor pada suatu perusahaan dapat dinilai sebagai suatu upaya untuk

menghilangkan jejak fraud (fraud trail) yang ditemukan oleh auditor sebelumnya. Kecenderungan tersebut mendorong perusahaan untuk mengganti auditor independennya guna menutupi kecurangan yang terdapat dalam perusahaan. Penggantian Kantor akuntan publik dapat menjadi salah satu proksi dari Rationalization (Skousen et al., 2009). Oleh karena itu, penelitian ini memproksikan Rationalization dengan change in auditor. Menurut SAS No. 99 menyatakan bahwa dengan adanya auditor change sebuah laporan tahunan perusahaan dapat di dalam perusahaan dapat diindikasi adanya kecurangan. Hasil penelitian yang dilakukan oleh Siddiq et al. (2017) menunjukan Change in Auditor berpengaruh dalam mendeteksi fraud.

H6. Rationalization berpengaruh signifikan terhadap Fraudulent Financial Reporting.

3. METODE PENELITIAN

3.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah fraudulent financial reporting. Ukuran

fraudulent financial reporting sering menggunakan manajemen laba sebagaimana Rezaee (2002) dalam

laba dari laporan keuangan yang dianggap tidak material tetapi akhirnya tumbuh menjadi fraud secara besar-besaran dan menghasilkan laporan keuangan yang menyesatkan. Penelitian ini menghitung

fraudulent financial reporting dengan menggunakan model pengukuran Discretionary Accrual Jones Modified Model yang dihitung dengan cara sebagai berikut:

1. Menghitung akrual total

𝑇𝐴𝑖𝑡 = 𝑁𝐼𝑖𝑡− 𝐶𝐹𝑂𝑖𝑡... (1) Keterangan:

TAit = akrual total perusahaan i pada periode t

NIit = laba bersih sebelum pos luar biasa perusahaan i pada periode t CFOit = aliran kas operasi perusahaan i pada periode t

2. Menghitung Discretionary Accrual (DA)

Modified Jones Model menaksir akrual total dideflasi dengan aset total awal tahun untuk mengurangi

heteroskedastisitas. Model tersebut adalah sebagai berikut: 𝑇𝐴𝑖𝑡 𝐴𝑖𝑡−1= 𝑎 ( 1 𝐴𝑖𝑡−1) + 𝛽1{( ∆𝑅𝐸𝑉𝑖𝑡−∆𝑅𝐸𝐶𝑖𝑡 𝐴𝑖𝑡−1 )} + 𝛽2( 𝑃𝑃𝐸𝑖𝑡 𝐴𝑖𝑡−1) + 𝜀𝑖𝑡... (2) Keterangan:

ΔREVit = pendapatan perusahaan i pada t dikurangi pendapatan pada t-1 ΔRECit = piutang perusahaan i pada periode t dikurangi piutang pada t-1 PPEit = property,plan and equipment perusahaan i pada periode t Ait-1 = aset total perusahaan i pada periode t-1 (awal tahun)

Selanjutnya perhitungan eksistensi manajemen laba dilakukan dengan proksi Discretionary Accrual (DA). Discretionary Accrual dihitung dari akrual total dikurangi akural non-diskresioner (NDA) yang dideflasi dengan aset total awal periode (periode t-1) atau dengan rumus:

𝐷𝐴𝑖𝑡 = 𝐷𝐴𝑖𝑡 𝐴𝑖𝑡−1= 𝑇𝐴𝑖𝑡 𝐴𝑖𝑡−1− 𝑁𝐷𝐴𝑖𝑡 𝐴𝑖𝑡−1... (3) Keterangan:

DAit = Discretionary Accrual perusahaan i pada periode t NDAit = akrual non diskresioner perusahaan i pada periode t Perhitungan akrual non-diskresioner (NDA) adalah sebagai berikut:

𝑇𝐴𝑖𝑡 𝐴𝑖𝑡−1= 𝑎 ( 1 𝐴𝑖𝑡−1) + 𝛽1{( ∆𝑅𝐸𝑉𝑖𝑡−∆𝑅𝐸𝐶𝑖𝑡 𝐴𝑖𝑡−1 )} + 𝛽2( 𝑃𝑃𝐸𝑖𝑡 𝐴𝑖𝑡−1)...(4) 3.2 Variabel Independen

Variabel independen dalam penelitian ini adalah fraud pentagon yang terdiri dari arrogance,

competence/capability, pressure, opportunity dan rationalization.

Tabel 3.1: Pengukuran Variabel Independen

Nama Variabel Pengukuran

Arrogance (X1) Melihat total foto CEO yang terpampang dalam sebuah laporan tahunan.

Competence (X2)

Variabel dummy, skor 1 jika selama periode pengamatan terjadi pergantian CEO dan skor 0 jika tidak.

Pressure (X3) ACHANGE =Total Asett−Total Asett−1

Total Asett−1 Opportunity (X4) RECEIVABLE = 𝑅𝑒𝑐𝑒𝑖𝑣𝑎𝑏𝑙𝑒𝑡 𝑆𝑎𝑙𝑒𝑠 − 𝑅𝑒𝑐𝑒𝑖𝑣𝑎𝑏𝑙𝑒𝑡−1 𝑆𝑎𝑙𝑒𝑠𝑡−1 Rationalization

(X5) Variabel dummy, apabila terdapat pergantian Kantor Akuntan Publik selama periode 2016-2018 maka diberi kode 1, sebaliknya diberi kode 0.

3.3 Populasi dan Sampel

Populasi penelitian ini adalah perusahaan BUMN non keuangan yang terdaftar di Bursa Efek Indonesia tahun 2016 - 2018. Sampel menggunakan sampling jenuh yaitu teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel (Wagiran, 2019). Sampel berjumlah 15 Perusahaan yang dilihat dari halaman website BUMN (BUMN, 2020).

3.4 Metode Analisis Data

Penelitian ini menggunakan analisis multivariat berupa regresi linier berganda untuk menguji variabel fraud pentagon terhadap fraudulent financial reporting yang digambarkan dengan model sebagai berikut:

DA = 𝛽0+ 𝛽1𝐶𝐸𝑂𝑃 + 𝛽2𝐶𝐸𝑂𝐶𝐺 + 𝛽3𝐴𝐶𝐻𝐴𝑁𝐺𝐸 + 𝛽4𝑅𝐸𝐶𝐸𝐼𝑉𝐸+𝛽5𝐶𝑃𝐴+𝜀

Keterangan:

DA : Discretionary accruals 𝛽0 : Koefisien regresi konstanta

𝛽1,2,3,4,5 : Koefisien regresi masing- masing proksi CEOP : CEO’s picture (Arrogance)

CEOCG : Change in CEO (Competence) ACHANGE : Financial Stability (Pressure) RECEIVE : Nature of Industry (Opportunity) CPA : Change in auditor (Rationalization) ε : error

4. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Data

Data perusahaan yang digunakan dalam penelitian ini adalah data perusahaan selama tiga tahun berturut-turut yaitu dari tahun 2016-2018, sehingga jumlah total keseluruhan sampel dalam penelitian ini adalah 15 perusahaan x 3 tahun penelitian = 45 sampel.

4.2 Statistik Deskriptif

Analisis statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (Ghozali, 2018:19). Pengukuran yang digunakan dalam penelitian ini adalah nilai rata-rata (mean), standar deviasi, maksimum, dan minimum. Mean digunakan untuk mengetahui rata-rata dari masing-masing variabel. Standar deviasi digunakan untuk mengetahui dispersi rata-rata dari sampel dalam penelitian ini. Maksimum digunakan untuk mengetahui nilai terbesar data. Minimum digunakan untuk mengetahui nilai terkecil data.

Hasil analisis statistik deskriptif dari variabel-variabel penelitian ini diolah dengan menggunakan aplikasi SPSS 23.0 yang dapat dilihat pada tabel 4.1 sebagai berikut:

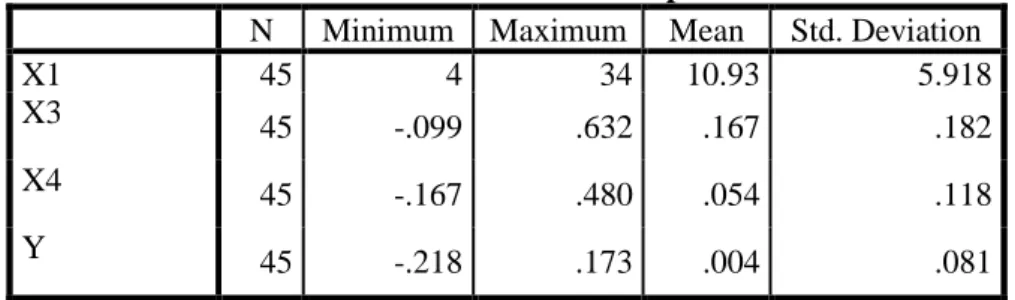

Tabel 4.1: Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

X1 45 4 34 10.93 5.918

X3 45 -.099 .632 .167 .182

X4 45 -.167 .480 .054 .118

Y 45 -.218 .173 .004 .081

Variabel Arrogance (X1) yang diukur menggunakan frequent number of CEO’s picture (CEOP) memiliki nilai rata-rata sebesar 10,93 dan standar deviasi sebesar 5,918. Nilai rata-rata menunjukan frekuensi munculnya gambar CEO dalam laporan tahunan sebanyak 10,93 kali. Nilai frekuensi dibawah 10,93 kali dapat dikategorikan sebagai rendah dan sebaliknya nilai frekuensi diatas 10,93 kali dapat dikategorikan sebagai tinggi. Nilai minimum munculnya gambar CEO dalam laporan tahunan pada sampel penelitian ini sebanyak 4 kali. Nilai maksimum munculnya gambar CEO dalam laporan tahunan pada sampel penelitian ini sebanyak 34 kali.

Variabel Pressure (X3) yang diproksikan dengan Financial Stability diukur menggunakan rasio perubahan asset selama dua tahun (ACHANGE) memiliki nilai minimum -0,99; nilai maksimum 0,632; nilai rata-rata sebesar 0,167 dan standar deviasi sebesar 0,182. Nilai rata-rata menunjukkan seberapa tinggi Pressure (Financial Stability) perusahaan BUMN non Keuangan yang terdaftar di Bursa Efek Indonesia. Nilai rasio dibawah 0,167 dapat dikategorikan sebagai rendah dan sebaliknya nilai rasio diatas 0,167 dapat dikategorikan sebagai tinggi.

Variabel Opportunity (X4) yang diproksikan dengan nature of industry diukur menggunakan rasio total piutang (Receivable) memiliki nilai minimum -0,167; nilai maksimum 0,480; nilai rata-rata sebesar 0,054 dan standar deviasi sebesar 0,118. Nilai rata-rata menunjukkan seberapa tinggi

Opportunity perusahaan BUMN non Keuangan yang terdaftar di Bursa Efek Indonesia. Nilai rasio

dibawah 0,054 dapat dikategorikan sebagai rendah dan sebaliknya nilai rasio diatas 0,054 dapat dikategorikan sebagai tinggi.

Variabel Fraudulent Financial Reporting (Y) yang diukur menggunakan Discretionary

Accrual Jones Modified Model memiliki nilai minimum -0,218; nilai maksimum 0,173; nilai rata-rata

sebesar 0,004 dan standar deviasi sebesar 0,081. Nilai rata-rata menunjukkan seberapa besar kemungkinan Fraudulent Financial Reporting yang dilihat berdasarkan nilai Discretionary Accrual

Jones Modified Model pada perusahaan BUMN non Keuangan yang terdaftar di Bursa Efek Indonesia.

Variabel Competence (X2) dan Rationalization (X5) merupakan variabel dummy sehingga dijelaskan menggunakan statistik frekuensi seperti yang disajikan pada tabel 4.2 di bawah ini.

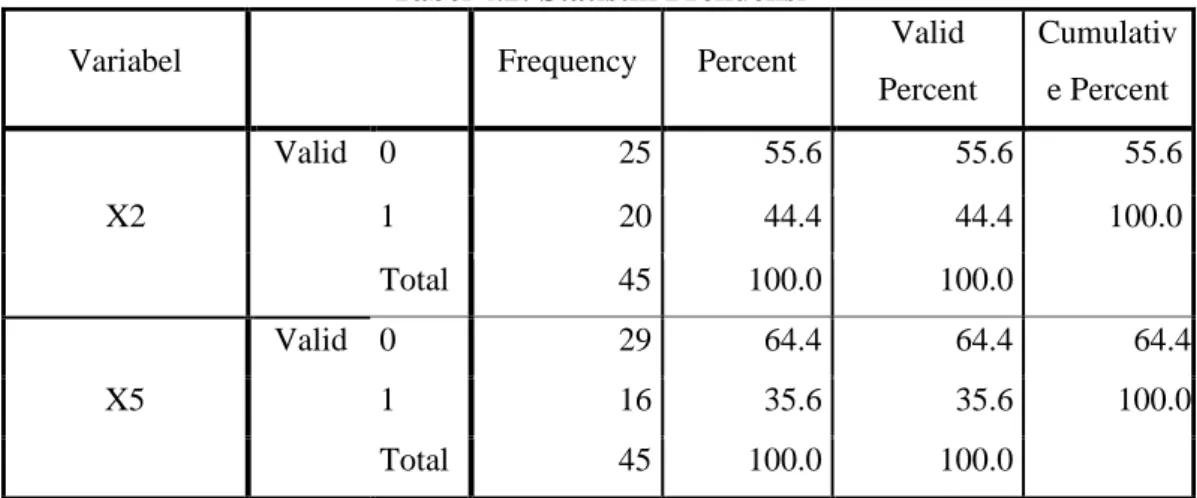

Tabel 4.2: Statistik Frekuensi

Variabel Frequency Percent Valid

Percent Cumulativ e Percent X2 Valid 0 25 55.6 55.6 55.6 1 20 44.4 44.4 100.0 Total 45 100.0 100.0 X5 Valid 0 29 64.4 64.4 64.4 1 16 35.6 35.6 100.0 Total 45 100.0 100.0

Tabel 4.2 di atas menunjukkan bahwa jumlah data penelitian baik Competence (X2) dan

Rationalization (X5) berjumlah 45 data. Variabel Competence (X2) yang bernilai 0 (tidak adanya

pergantian CEO) berjumlah 25 data atau 55,6% dan variabel Competence (X2) yang bernilai 1 (adanya pergantian CEO) berjumlah 20 data atau 44,4%. Variabel Rationalization (X5) yang bernilai 0 (tidak adanya pergantian KAP) berjumlah 29 data atau 64,4% dan variabel Rationalization (X5) yang bernilai 1 (adanya pergantian KAP) berjumlah 16 data atau 35,6%.

4.3 Analisa Hasil Penelitian 1) Uji Koefisien Determinansi

Hasil uji determinasi menunjukkan nilai adjusted R square sebesar 0,153 yang mengandung arti bahwa 15,3% besarnya fraudulent financial reporting dapat dijelaskan oleh variabel arrogance,

competence, pressure, opportunity dan rationalization sedangkan sisanya 84,7% (100% - 15,3%)

2) Uji F (simultan)

Hasil menunjukkan bahwa nilai F-hitung sebesar 2,591 dan nilai signifikansi sebesar 0,000 < 0,05 (α = 5%). Hal ini menunjukkan bahwa variabel arrogance, competence, pressure, opportunity dan

rationalization secara simultan berpengaruh signifikan terhadap fraudulent financial reporting maka

H1 diterima.

3) Uji t (parsial)

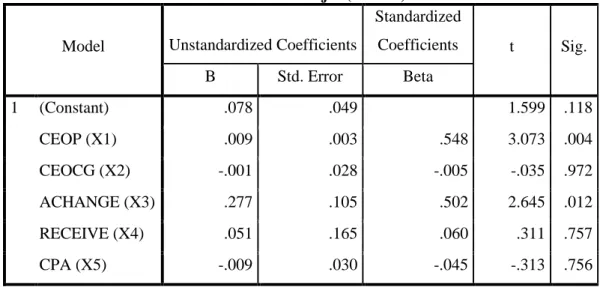

Tabel 4.3: Hasil Uji t (Parsial)

Model Unstandardized Coefficients

Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .078 .049 1.599 .118 CEOP (X1) .009 .003 .548 3.073 .004 CEOCG (X2) -.001 .028 -.005 -.035 .972 ACHANGE (X3) .277 .105 .502 2.645 .012 RECEIVE (X4) .051 .165 .060 .311 .757 CPA (X5) -.009 .030 -.045 -.313 .756

Pada tabel diatas dua dari 5 variabel independen memiliki nilai uji (Sig.) < 0,05 yaitu CEOP sebesar 0,004 dan ACHANGE sebesar 0,012. Hal ini menunjukkan bahwa masing-masing variabel tersebut memiliki pengaruh terhadap variabel dependen di dalam model.

4) Pengaruh Arrogance, Competence, Pressure, Opportunity dan Rationalization terhadap Fraudulent Financial Reporting

Penelitian ini membuktikan secara empiris arrogance, competence, pressure, opportunity dan

rationalization berpengaruh secara simultan terhadap fraudulent financial reporting. Hasil ini

dibuktikan dari nilai signifikansi 0,041 < 0,05 (α = 5%) sehingga H1 yang menyatakan bahwa

arrogance, competence, pressure, opportunity dan rationalization berpengaruh signifikan secara

simultan terhadap fraudulent financial reporting diterima. Ketika arrogance, competence, pressure,

opportunity dan rationalization berubah baik meningkat/menurun, maka akan mempengaruhi fraudulent financial reporting.

5) Pengaruh Arrogance terhadap Fraudulent Financial Reporting

Hasil pengujian menunjukkan bahwa variabel arrogance yang diukur menggunakan menggunakan frequent number of CEO’s picture (CEOP) memiliki nilai koefisien beta sebesar 0,009 dan nilai signifikansi sebesar 0,004 < 0,05 (α = 5%). Hasil ini menunjukkan bahwa variabel arrogance secara parsial berpengaruh signifikan terhadap fraudulent financial reporting, sehingga H2 dalam penelitian ini diterima. Nilai koefisien beta yang bernilai positif menunjukan bahwa meningkatnya

frequent number of CEO’s picture menunjukan tingkat arrogance yang semakin tinggi yang dimiliki

oleh CEO. Hal ini juga dapat diartikan bahwa semakin tinggi nilai arrogance perusahaan maka akan meningkatkan nilai discretionary accrual yang mana dalam hal ini berarti kemungkinan perusahaan mengalami fraudulent financial reporting akan semakin besar.

Menurut Crowe (2011), penggagas teori fraud pentagon, melalui penelitian yang dilakukan oleh Committee of Sponsoring Organizations of the Treadway Commission (COSO) ada faktor tambahan yang turut mempengaruhi terjadinya fraudulent financial reporting yaitu arrogance.

Arrogance merupakan sikap yang mendemonstrasikan superioritas dan kurangnya kesadaran yang

disebabkan oleh keserakahan dan pemikiran bahwa pengawasan internal perusahaan tidak berlaku secara personal kepada mereka. Indikator-indikator arogansi dari perspektif CEO menurut Crowe (2011) adalah Ego yang besar dimana CEO lebih dipandang sebagai selebriti daripada pengusaha, Mereka dapat menembus pengawasan internal perusahaan dan tidak tertangkap, Mereka memiliki sikap menekan, Mereka menerapkan gaya manajemen otokratis, Mereka takut kehilangan posisi atau status. Tingkat arogansi yang tinggi dapat menimbulkan terjadinya fraud karena dengan arogansi dan superioritas yang dimiliki oleh seorang CEO, membuat CEO merasa bahwa kontrol internal apapun tidak akan berlaku bagi dirinya karena status dan posisi yang dimiliki.

Hasil dari penelitian ini sejalan dengan penelitian yang dilakukan Bawakes et al. (2018) dan Apriliana & Agustina (2017) yang menunjukkan bahwa arrogance yang diukur menggunakan frequent

number of CEO’s picture (CEOP) berpengaruh signifikan terhadap fraudulent financial reporting. 6) Pengaruh Competence terhadap Fraudulent Financial Reporting

Hasil pengujian menunjukkan bahwa variabel competence yang diproksikan dengan change in

CEO (CEOCG) memiliki nilai koefisien beta sebesar -0,001 dan nilai signifikansi sebesar 0,972 > 0,05

(α = 5%). Hasil ini menunjukkan bahwa variabel competence secara parsial berpengaruh tidak signifikan terhadap fraudulent financial reporting, sehingga H3 dalam penelitian ini ditolak.

Pergantian CEO tidak selalu menjadi indikasi adanya kecurangan yang terjadi dalam perusahaan, tetapi pemangku kepentingan tertinggi di perusahaan menginginkan adanya perbaikan kinerja perusahaan dengan cara merekrut CEO yang dianggap lebih kompeten daripada CEO sebelumnya. Hasil penelitian ini didukung oleh penelitian Triyanto (2019) dan Bawakes et al., (2018) yang menunjukkan bahwa competence tidak berpengaruh signifikan terhadap fraudulent financial

reporting. Terdapat beberapa hal yang menjadi perbaikan kinerja oleh CEO baru dalam perusahaan,

seperti Pergantian direksi perusahaan dapat menimbulkan stress period (waktu untuk beradaptasi) sehingga berdampak pada semakin terbukanya peluang untuk melakukan fraud (Brennan dan McGrath, 2007). Pergantian direksi perusahaan bisa jadi merupakan upaya perusahaan untuk menyingkirkan direksi yang dianggap mengetahui fraud yang dilakukan perusahaan. Namun hasil penelitian yang berbeda ditunjukkan dalam penelitian Faradiza (2019) yang menyatakan competence berpengaruh signifikan terhadap fraudulent financial reporting.

7) Pengaruh Pressure terhadap Fraudulent Financial Reporting

Hasil pengujian menunjukkan bahwa variabel pressure yang diproksikan dengan financial

stability (ACHANGE) memiliki nilai koefisien beta sebesar 0,277 dan nilai signifikansi sebesar 0,012 <

0,05 (α = 5%). Hasil ini menunjukkan bahwa variabel pressure secara parsial berpengaruh terhadap

fraudulent financial reporting, sehingga H4 dalam penelitian ini diterima. Hal ini juga dapat diartikan bahwa semakin tinggi rasio ACHANGE perusahaan maka akan meningkatkan nilai discretionary

accrual yang mana dalam hal ini berarti kemungkinan terjadinya fraudulent financial reporting akan

semakin besar.

Perusahaan harus memiliki financial stability yang baik. Tekanan untuk membentuk financial

stability membuat manajemen perusahaan mengambil berbagai cara untuk menunjukan bahwa kondisi

finansial perusahaan sedang dalam keadaan yang stabil. Merupakan hal yang tak jarang untuk pihak manajemen untuk melakukan tindakan fraud pada financial statement untuk menunjukkan bahwa perusahaan sedang dalam kondisi keuangan yang stabil (Arum & Wahyudi, 2020).

Hasil penelitian ini sejalan dengan penelitian yang dilakukan Bawakes et al. (2018) dan Tessa & Harto (2016) yang menunjukkan bahwa pressure berpengaruh signifikan terhadap fraudulent

financial reporting. Namun hasil penelitian yang berbeda ditunjukkan dalam penelitian Ulfah et al.,

(2017) yang menyatakan pressure tidak berpengaruh signifikan terhadap fraudulent financial reporting.

8) Pengaruh Opportunity terhadap Fraudulent Financial Reporting

Hasil pengujian menunjukkan bahwa variabel Opportunity yang diproksikan dengan nature of

industry yang diukur dengan rasio total piutang (RECEIVE) memiliki nilai koefisien beta sebesar 0,051

dan nilai signifikansi sebesar 0,757 > 0,05 (α = 5%). Maka dapat disimpulkan bahwa pada variabel Opportunity yang diproksikan dengan nature of industry berpengaruh positif namun tidak signifikan terhadap fraudulent financial reporting. Hasil ini menunjukkan bahwa variabel Opportunity secara parsial berpengaruh tidak signifikan terhadap fraudulent financial reporting, sehingga H5 dalam penelitian ini ditolak. Ini menunjukkan bahwa opportunity tidak dapat mempengaruhi tinggi/rendahnya nilai discretionary accrual sebagai indikator fraudulent financial reporting secara pasti dalam penelitian ini. Manajemen memiliki tanggungjawab untuk mensejahterakan pemegang saham sehingga banyaknya piutang usaha yang dimiliki oleh perusahaan tidak menjadi indikasi bahwa manajemen akan melakukan manipulasi sebab banyaknya piutang yang dimiliki perusahaan tidak mengurangi jumlah kas yang digunakan untuk kegiatan operasionalnya sehingga tidak memotivasi manajemen untuk memanipulasi akun piutang.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan Triyanto (2019) dan Siddiq et al. (2017) yang menunjukkan bahwa opportunity tidak berpengaruh signifikan terhadap fraudulent

financial reporting. Namun hasil penelitian yang berbeda ditunjukkan dalam penelitian Faradiza (2019)

9) Pengaruh Rationalization terhadap Fraudulent Financial Reporting

Hasil pengujian menunjukkan bahwa variabel rationalization yang diproksikan dengan change

in auditor memiliki nilai koefisien beta sebesar -0,045 dan nilai signifikansi sebesar 0,756 > 0,05 (α =

5%). Hasil ini menunjukkan bahwa variabel rationalization secara parsial berpengaruh tidak signifikan terhadap fraudulent financial reporting, sehingga H6 dalam penelitian ini ditolak. Hal ini juga dapat diartikan besar/kecilnya jumlah change in auditor mempengaruhi kemungkinan terjadinya fraudulent

financial reporting namun tidak signifikan. Hasil penelitian ini menunjukkan bahwa rationalization

belum dapat menjadi salah satu faktor yang menentukan fraudulent financial reporting.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan Bawakes et al. (2018) dan Tessa & Harto (2016) yang menunjukkan bahwa rationalization tidak berpengaruh signifikan terhadap

fraudulent financial reporting. Namun hasil penelitian yang berbeda ditunjukkan dalam penelitian

Siddiq et al. (2017) yang menyatakan rationalization berpengaruh signifikan terhadap fraudulent

financial reporting.

5. KESIMPULAN DAN KETERBATASAN

5.1 Kesimpulan

Hasil penelitian ini menunjukkan terdapat beberapa variabel yang berpengaruh secara signifikan dalam terjadinya fraudulent financial reporting. Terdapat dua variable yang merepresentasikan elemen dalam Crowe’s fraud pentagon yang berpengaruh signifikan dalam terjadinya fraudulent financial reporting, yaitu variable arrogance dan pressure.

5.2 Keterbatasan

Penelitian ini memiliki beberapa keterbatasan kajian, seperti sebagai berikut. Pertama,

fraudulent financial reporting dalam penelitian ini dijelaskan oleh variabel arrogance, competence, pressure, opportunity dan rationalization yang merupakan bagian dari fraud pentagon sedangkan masih

terdapat variabel lain yang belum diteliti yang dapat mempengaruhi fraudulent financial reporting. Kedua, pada penelitian ini hanya terbatas pada perusahaan BUMN Non Keuangan yang terdaftar di Bursa Efek Indonesia sehingga hasilnya kurang mengeneralisasi pada perusahaan-perusahaan lain atau sektor lain di Bursa Efek Indonesia masing – masing sektor usaha yang tentu memiliki karakteristik bisnis sendiri.

5.3 Saran

Supaya dapat diimplementasikan secara optimal lagi dalam penelitian berikutnya, maka dapat disampaikan beberapa saran sebagai berikut:

Bagi perusahaan, diharapkan dapat meningkatkan tata kelola perusahaan yang baik guna mengurangi keleluasaan manajemen untuk melakukan opportunistic behaviours yang dapat menyebabkan terjadinya fraudulent financial reporting.

Bagi investor, diharapkan jika investor ingin berinvestasi pada perusahaan BUMN non keuangan yang terdaftar di Bursa Efek Indonesia (BEI), maka sebaiknya investor lebih memperhatikan beberapa hal seperti arrogance dan pressure perusahaan sebelum melakukan investasi sebab CEO yang arrogance dan perusahaan dengan pressure yang tinggi cenderung melakukan discretionary accruals yang dapat menyebabkan terjadinya fraudulent financial reporting.

Bagi penelitian selanjutnya, diharapkan menambah variabel independen lain yang terkait dengan fraudulent financial reporting. Penelitian selanjutnya dapat memperpanjang periode penelitian dan dapat menggunakan alat uji yang berbeda agar memperoleh hasil penelitian yang berbeda sekaligus dapat diperbandingkan, seperti analisis regresi logistik.

REFERENSI

Apriliana, S., & Agustina, L. (2017). The Analysis of Fraudulent Financial Reporting Determinant through Fraud Pentagon Approach. Jurnal Dinamika Akuntansi, 9(2), 154–165. https://doi.org/10.15294/jda.v7i1.4036 Arum, E. D. P., & Wahyudi, I. (2020). Fraudulent financial reporting detection in banking sector: Evidence from

indonesia. International Journal of Psychosocial Rehabilitation, 24(Special Issue 2), 199–211.

Bawakes, H. F., Simanjuntak, A. M. ., & Daat, S. C. (2018). Pengujian Teori Fraud Pentagon Terhadap Fraudulent Financial Reporting. Jurnal Akuntansi & Keuangan Daerah, 13(1), 114–134.

BUMN,. (2020). Saham, www.bumn.go.id/halaman/saham. Diakses pada 20 Juli 2020

Faradiza, S. A. (2019). Fraud Pentagon Dan Kecurangan Laporan Keuangan. EkBis: Jurnal Ekonomi Dan Bisnis,

2(1), 1–22. http://ejournal.uin-suka.ac.id/febi/ekbis/article/view/1060/621

Ghozali, I. (2018). Aplikasi Analisis Multivariate dengan Program IBM SPSS. 25. Badan Penerbit Universitas Diponegoro: Semarang.

Horwath, C. (2011).Why The Fraud Triangle Is No Longer Enough. In Horwath, Crowe LLP.

Rezaee, Z. (2002). Financial Statement Fraud: Prevention and Detection. In Research in Accounting Regulation (Vol. 17). https://doi.org/10.1016/s1052-0457(04)17015-x

Siddiq, F. R., Achyani, F., & Zulfikar. (2017). Fraud Pentagon Dalam Mendeteksi Financial Statement. Seminar

Nasional Dan The 4th Call for Syariah Paper, 1–14. http://hdl.handle.net/11617/9210

Skousen, C. J., Smith, K. R., & Wright, C. J. (2009). Detecting and predicting financial statement fraud: The effectiveness of the fraud triangle and SAS No. 99. Advances in Financial Economics, 13(99), 53–81. https://doi.org/10.1108/S1569-3732(2009)0000013005

Tessa, C. G., & Harto, P. (2016). Fraudulent Financial Reporting: Pengujian Teori Fraud Pentagon Pada Sektor Keuangan dan Perbankan di Indonesia. Simposium Nasional Akuntansi XIX, 1–21.

Triyanto, D. N. (2019). Fraudulence Financial Statements Analysis using Pentagon Fraud Approach. Journal of

Accounting Auditing and Business, 2(2), 26. https://doi.org/10.24198/jaab.v2i2.22641

Wolfe, B. D. T., & Hermanson, D. R. (2014). Print The Fraud Diamond : Considering the Four Elements of

Fraud. 12(Exhibit 1), 1–5.

Yusof, M. K., Khair, A., & Simon, J. (2015). The Macrotheme Review A multidisciplinary journal of global macro trends Fraudulent Financial Reporting: An Application of Fraud Models to Malaysian Public Listed Companies. The Macrotheme Review, 4(3), 126–145.