B AB 1 PENDAHULUAN BAB 1 PENDAHULUAN

1.1. Latar Belakang Masalah

Perusahaan dituntut untuk dapat memiliki keunggulan kompetitif agar dapat meraih pasar dan berkembang. Bahkan tidak jarang mereka harus melakukan perubahan strategi karena ingin menyesuaikan dengan perubahan kondisi lingkungan perusahaan atau untuk memanfaatkan peluang yang dilihat oleh perusahaan. Perusahaan akan dikatakan memiliki keunggulan kompetitif bila mampu menunjukkan perbedaan pada pasar dan kompetitor tidak dapat menirunya (Kotler, 2009). Hal ini tentu berpengaruh pada penyusunan anggaran sebagai bagian dari formulasi strategi. Perusahaan harus mampu memperkirakan kondisi-kondisi yang akan dihadapi dan disesuaikan atau diantisipasi dengan menentukan rencana-rencana kedepan yang tercermin di dalam anggaran.

Anggaran merupakan salah satu dari sistem pengendalian manajemen dan digunakan oleh manajemen sebagai alat untuk koordinasi dan komunikasi prioritas strategi dan dalam hubungannya dengan sistem penghargaan (Abernethy & Brownell, 1999). Anggaran dapat dilihat sebagai gambaran dari rencana dan tujuan manajemen yang meliputi seluruh aspek operasi dalam suatu periode. Anggaran juga merupakan suatu alat yang memberikan target dan arahan. Anggaran merupakan alat kontrol untuk kegiatan operasional dimasa yang akan

datang dan hasilnya dari sisi keuangan dan membantu menyelesaikan masalah sebelum masalah tersebut terjadi (Anthony & Govindarajan, 2007).

Pada umumnya anggaran dibuat oleh perusahaan untuk satu periode tertentu dan sebelum periode tertentu tersebut dimulai. Hal tersebut sangat penting untuk membantu manajemen dalam hal perencanaan dan kontrol atas apa yang hendak dilakukan pada satu periode mendatang tersebut. Kondisi persaingan membuat perusahaan bergulat dengan berbagai hal, antara lain: persaingan harga pasar, pengurangan biaya, kemajuan teknologi, peraturan pemerintah, dan jumlah tenaga kerja. Semuanya itu tentu berdampak pada anggaran. Dalam upaya menghadapi persaingan yang sangat ketat tersebut, diharapkan dengan adanya anggaran perusahaan akan lebih baik dan lebih siap dalam mengelola sumber dayanya untuk tujuan yang diharapkan.

Beberapa manfaat anggaran antara lain adalah anggaran merupakan rencana manajemen untuk mengalokasikan sumber dayanya baik yang sudah ada maupun yang akan diperoleh agar dapat mencapai tujuan perusahaan dengan meningkatkan efisiensi dan keefektifan penggunaan sumber daya. Anggaran juga merupakan komitmen manajemen untuk mewujudkan apa yang tertuang di dalam anggaran tersebut dan yang akan dilakukan pada periode tertentu. Pada umumnya periode anggaran dibuat hanya untuk satu tahun, sehingga komitmen itu lebih dapat diandalkan untuk dapat dilakukan dan dicapai oleh manajemen. Anggaran juga digunakan untuk mengukur kinerja manajemen terutama dari sisi keuangan. Selain itu anggaran juga akan menunjukkan koordinasi diantara bagian dalam perusahaan, misalnya bagian produksi memproduksi barang sesuai dengan yang

akan dicapai oleh bagian penjualan. Anggaran juga dapat dijadikan sebagai alat kontrol yang dapat memberikan sinyal-sinyal mengenai hal-hal yang harus diperhatikan dan diperbaiki agar perusahaan dapat mencapai tujuannya. Secara ringkas, anggaran dapat digunakan untuk perencanaan operasional, evaluasi kinerja, komunikasi dan koordinasi, peramalan dan formulasi strategi (Berry et al., 2005; Hansen and Van der Stede, 2004).

Anggaran yang dibuat dengan adanya rencana yang menyediakan kompensasi atau insentif ekonomis bagi manajemen dapat memaparkan produktivitas yang salah (kurang/understate) dan membentuk kelonggaran anggaran (budgetary slack) (Hongren et al. 2000 ; Jensen, 2001). Kelonggaran tersebut membentuk sesuatu yang bias dalam anggaran dan dapat mengurangi keuntungan perusahaan karena kesalahan perencanaan yang mahal dan kompensasi yang lebih besar atau pengeluaran yang berlebihan bagi manajemen.

Anggaran sebagai salah satu alat manajemen untuk mencapai tujuan perusahaan tentu akan sangat berguna bila dapat memberikan tanda-tanda agar perusahaan tetap berjalan dan mencapai tujuannya walaupun ditengah persaingan yang sangat ketat. Karena itu analisa mengenai perbedaan antara anggaran dan realisasi sangat dibutuhkan bagi perusahaan agar tetap dapat mencapai tujuannya.

Perubahan lingkungan yang cepat juga dialami oleh perusahaan yang bergerak pada industri farmasi. Kemajuan di berbagai bidang seperti farmakologi, kedokteran, dan teknologi dapat menghasilkan obat baru atau terapi lain yang dapat meningkatkan daya saing. Industri farmasi juga banyak dipengaruhi baik secara langsung maupun tidak langsung dari pemerintah. Seperti gerakan

penggunaan obat generik, yang pada umumnya diproduksi oleh industri farmasi dalam negeri. Hal ini berdampak pada persaingan antara produk generik yang umumnya diproduksi oleh perusahaan dalam negeri dan obat paten yang umumnya diproduksi oleh perusahaan asing. Hal tersebut membuat persaingan dalam industri farmasi sangat ketat.

Persaingan tersebut tidak memandang perusahaan lokal maupun

multinational. Apalagi untuk produk yang memiliki API (active pharmaceutichal ingredients) yang sama akan semakin ketat dalam persaingan di pasar. Selain API

yang sama, untuk pengobatan atau terapi pada penyakit atau gejala penyakit yang sama juga merupakan faktor yang membuat persaingan akan semakin ketat. Namun menjadi suatu tantangan besar bagi perusahaan farmasi yang memiliki kode etik yang harus ditaati dalam menjalankan kegiatan pemasarannya.

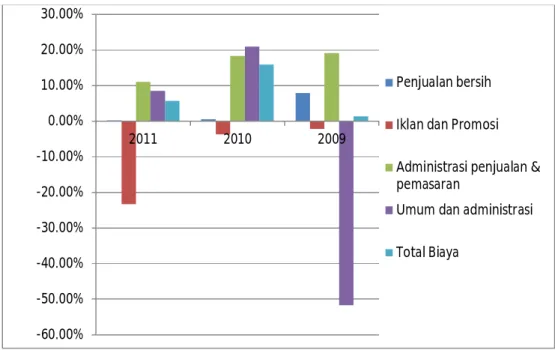

PT ABC adalah salah satu perusahaan farmasi multinasional yang memiliki produk yang bersaing dengan perusahaan multinasional dan perusahaan local. Oleh karena itu bagi penulis, anggaran sebagai formulasi strategi perusahaan menjadi hal penting bagi PT ABC. Pada penelitian ini penulis tertarik untuk mengevaluasi proses penganggaran pada PT ABC, karena terjadi perbedaan yang dapat melebihi 20% antara anggaran yang sudah ditetapkan dengan realisasinya. Walaupun terjadi perbedaan yang besar, namun tetap dapat mencapai target penjualan dan target keuntungan. Anggaran yang dibuat oleh manajemen tersebut akan menjadi dasar evaluasi kinerja manajemen dan berkaitan dengan insentif manajemen. Dengan melihat data perbandingan realisasi anggaran PT ABC dari tahun 2009 sampai dengan 2011 seperti pada Gambar 1.1 dan Tabel 1.1

dibawah ini, mengindentifikasikan bahwa terdapat perbedaan yang cukup signifikan terjadi pada perusahaan ini. Pada penjualan tidak memiliki selisih yang berarti, namun pada biaya-biaya terdapat selisih yang besar.

Gambar 1 Perbedaan Antara Anggaran dan Realisasi Tahun 2009-2011 Sumber: Data Internal Perusahaan

-60.00% -50.00% -40.00% -30.00% -20.00% -10.00% 0.00% 10.00% 20.00% 30.00% 2011 2010 2009 Penjualan bersih Iklan dan Promosi Administrasi penjualan & pemasaran

Umum dan administrasi Total Biaya

Table 1.1 Perbedaan antara anggaran dan realisasi tahun 2009-2011(dalam ribuan rupiah)

1.2. Rumusan Masalah

Berdasarkan penjabaran latar belakang di atas maka rumusan masalah dalam penelitian ini adalah adanya perkiraan bahwa penyusunan anggaran tidak dijalankan dengan baik sehingga terjadi selisih yang besar pada biaya-biaya tertentu tanpa diikuti perubahan penjualan. Selisih tersebut dikatakan besar karena prosentase perbedaan dapat melebihi 20% dari anggarannya.

1.3. Pertanyaan Penelitian

Berdasarkan latar belakang dan rumusan masalah seperti yang telah dijabarkan diatas, maka pertanyaan penelitian ini adalah:

1. Bagaimana dokumentasi dalam penyusunan anggaran untuk tahun 2009-2011 yang dilakukan oleh PT ABC?

Penjualan bersih Iklan dan Promosi Administrasi penjualan & pemasaran

Regulatory Umum dan

administrasi Total Biaya

Actual 33,539,984 1,928,033 6,269,972 211,839 1,993,816 10,403,660 Budget 33,487,524 1,564,250 6,873,146 416,327 2,181,579 11,035,302 Variance 52,460 (363,783) 603,174 204,488 187,763 631,642 (%) 0.16% -23.26% 8.78% 49.12% 8.61% 5.72% Actual 30,098,129 1,482,497 5,595,301 160,597 1,598,203 8,836,598 Budget 29,912,379 1,429,275 6,925,350 124,258 2,024,335 10,503,218 Variance 185,750 (53,222) 1,330,049 (36,339) 426,132 1,666,620 (%) 0.62% -3.72% 19.21% -29.24% 21.05% 15.87% Actual 26,502,187 1,518,960 5,226,142 110,557 3,216,698 10,072,356 Anggaran 24,564,120 1,487,000 6,475,785 124,115 2,120,443 10,207,343 Variance 1,938,067 (31,960) 1,249,643 13,559 (1,096,255) 134,987 (%) 7.89% -2.15% 19.30% 10.92% -51.70% 1.32% 2011 2010 2009 Keterangan

2. Bagaimana prosedur penyusunan anggaran untuk tahun 2009-2011 yang dilakukan oleh PT ABC?

3. Bagaimana perilaku partisipan dalam menyusun anggaran untuk periode tahun 2009-2011 pada PT ABC?

1.4. Tujuan Penelitian

Penelitian yang dilakukan ini bertujuan untuk:

1. Mengetahui apakah dokumentasi penyusunan anggaran untuk tahun 2009-2011 pada PT ABC telah dijalankan dengan baik.

2. Mengetahui apakah prosedur penyusunan anggaran pada PT ABC untuk tahun anggaran 2009-2011 sudah dijalankan dengan baik.

3. Mengetahui perilaku partisipan dalam menyusun anggaran untuk tahun 2009-2011.

1.5. Manfaat Penelitian

Penelitian yang akan dilakukan ini diharapkan akan dapat memperoleh atau memberikan manfaat yang dapat digunakan antara lain oleh:

1. Bagi akademisi

Hasil dari penelitian ini diharapkan dapat memberikan manfaat bagi akademisi untuk menambah literatur yang dapat dijadikan bahan untuk melakukan penelitian yang berkaitan ataupun untuk melakukan penelitian lebih lanjut.

Dengan penelitian ini diharapkan dapat bermanfaat dan memberikan suatu informasi yang dapat digunakan sebagai bahan pertimbangan untuk mengambil suatu keputusan oleh manajemen perusahaan PT ABC terutama yang berkaitan dengan anggaran.

1.6. Metoda Penelitian

Metoda yang digunakan dalam penelitian ini adalah kualitatif deskriptif. Hal ini akan dilakukan dengan memaparkan dan mengidentifikasi proses penyusunan anggaran pada PT ABC. Pemaparan tersebut ditujukan untuk mencapai tujuan penelitian yaitu mengetahui apakah proses penganggaran yang dilakukan PT ABC telah dilakukan dengan baik.

1. Metoda Pengumpulan Data

Data yang digunakan pada penelitian ini adalah data primer dan data sekunder. Data primer diperoleh dengan cara mewawancarai beberapa karyawan khususnya manajemen pengambil keputusan. Data sekunder yang digunakan adalah data anggaran dan realiasasi dari tahun 2009-2011, pedoman proses anggaran, laporan keuangan tahunan PT ABC, dan teori-teori serta jurnal yang berkaitan dengan anggaran.

2. Metoda Analisa Data

Metoda analisis yang digunakan dalam penelitian ini dapat dikelompokkan menjadi tiga bagian yaitu, sebagai berikut:

2.1. Mengevaluasi dokumentasi penyusunan anggaran yang dilakukan PT ABC dengan menggunakan referensi pada buku ”Financial &

Managerial Accounting” oleh Williams et al. (2010). Ditambah dengan

referensi dari buku “Financial and Managerial Accounting” oleh Horngren et al. (2009).

2.2. Mengevaluasi prosedur penyusunan anggaran pada PT ABC dengan menggunakan proses penganggaran yang terdapat pada buku

“Management Control System” oleh Anthony dan Govindarajan (2007),

yang diharapkan dapat mengetahui apakah proses yang dijalankan sudah baik atau memadai dan mengidentifikasi kesenjangan antara proses yang dijalankan PT ABC dengan literatur yang dijadikan referensi.

2.3. Mengevaluasi perilaku (behavior) para pengambil keputusan dalam penganggaran dengan menggunakan pertanyaan pada jurnal “Rethinking budgetary slack as budget risk management” oleh Elmassri dan Harris (2011).

1.7. Batasan Penelitian

Penelitian ini hanya terbatas pada proses penganggaran untuk tahun anggaran 2009, 2010, dan 2011 pada PT ABC.

1.8. Sistematika Penelitian

Sistematika penulisan penelitian ini terdiri dari lima bagian, dengan rincian sebagai berikut:

Pada bab ini merupakan bagian yang menjabarkan mengenai latar belakang penelitian, rumusan masalah, pertanyaan penelitian, tujuan penelitian, manfaat penelitian, metoda penelitian baik untuk pengumpulan data maupun untuk analisis data, batasan penelitian, dan sistematikan penulisan atas penelitian anggaran pada PT ABC.

2. Bab II: Tinjauan Pustaka.

Pada bab ini merupakan bagian yang memaparkan teori dan jurnal atau literatur lainnya yang berkaitan dengan anggaran yang dijadikan acuan untuk penelitian ini. Pada bab ini menjelaskan konsep anggaran dan proses penyusunan anggaran.

3. Bab III: Metoda Penelitian dan Profil Perusahaan.

Pada bab ini merupakan bagian yang menjelaskan metoda penelitian yang digunakan dalam penelitian ini. Metoda pengumpulan data dan metoda analisis data dijabarkan pada bagian ini. Pada bagian ini pula menjabarkan gambaran umum perusahaan PT ABC yang akan diteliti.

4. BAB IV: Hasil dan Pembahasan.

Pada bab ini merupakan bagian yang akan menjabarkan pembahasan mengenai dokumentasi, proses penyusunan anggaran, dan perilaku dalam menyusun anggaran pada PT ABC untuk tahun anggaran 2009-2011 dari hasil pengumpulan informasi yang didapat.

5. BAB V: Simpulan dan Saran.

Pada bab terakhir ini, peneliti akan membuat suatu simpulan dari semua hasil penelitian yang dilakukan.