ANALISIS LEADING DAN COINCIDENT INDICATORS

PERGERAKAN KURS DI INDONESIA:

PENDEKATAN BUSINESS CYCLE ANALYSIS

OLEH

ANDRA DEVI BENAZIR H14104073

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2008

RINGKASAN

ANDRA DEVI BENAZIR. Analisis Leading dan Coincident Indicators

Pergerakan Kurs di Indonesia: Pendekatan Business Cycles Analysis (dibimbing oleh NOER AZAM ACHSANI).

Krisis ekonomi tahun 1997/1998 yang diawali depresiasi Rupiah yang sangat dalam, hampir saja menghancurkan sendi-sendi perekonomian. Goncangan kurs seperti itu mungkin saja terjadi di masa mendatang. Variabel-variabel ekonomi yang membentuk suatu perekonomian saling terkait satu sama lain. Sehingga jika terjadi shock (goncangan) pada salah satu variabel maka akan berpengaruh pada variabel ekonomi lainnya. Shock tersebut menyebabkan fluktuasi pada perekonomian kita. Kondisi demikian seringkali berulang dan pada jangka panjang membentuk suatu siklus berupa naik turunnya perekonomian. Untuk mengantisipasi goncangan kurs tersebut maka diperlukan suatu sistem deteksi dini yang dikenal dengan early warning system (EWS).

Dalam penelitian ini, pendekatan yang digunakan adalah Business Cycle

Analysis (BCA). BCA pada prinsipnya dikembangkan untuk membangun leading, coincident, dan lagging indicators bagi pergerakan reference series (dalam hal ini

kurs Rupiah), yang sampai saat ini belum banyak dikembangkan di Indonesia. Fokus penelitian ini adalah pada pembentukan leading dan coincident indicators.

Leading indicators penting untuk dibangun dibandingkan coincident indicators

karena kemampuannya sebagai indikator deteksi dini pada pergerakan kurs.

Hasil empiris menunjukkan bahwa beberapa komponen beserta bobotnya seperti Ekspor (24.0 persen), impor (22.0 persen), foreign currency deposit (30.0 persen), dan forex banks demand deposits in foreign currency (24.0 persen) menjadi komponen penyusun leading index. Sedangkan empat komponen yang merupakan penyusun coincident index adalah foreign assets (20.66 persen),

interbank call money rate 1 day (27.68 persen), indeks saham Jerman DAX

(27.34 persen), dan indeks saham USA Nasdaq (24.32 persen).

Hasil-hasil tersebut mengindikasikan bahwa nilai tukar Rupiah sangat dipengaruhi oleh faktor eksternal seperti indeks saham Jerman DAX dan indeks saham USA Nasdaq serta adanya simpanan mata uang asing yang ada di dalam negeri. Sehingga implikasi kebijakan yang harus dilakukan adalah bahwa untuk mengantisipasi pergerakan kurs yang tidak normal maka pemerintah harus memberikan perhatian lebih pada komponen-komponen penyusun leading index sebagai indikator deteksi dini pergerakan kurs di Indonesia.

ANALISIS LEADING DAN COINCIDENT INDICATORS

PERGERAKAN KURS DI INDONESIA:

PENDEKATAN BUSINESS CYCLE ANALYSIS

Oleh

ANDRA DEVI BENAZIR H14104073

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2008

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Andra Devi Benazir Nomor Registrasi Pokok : H14104073

Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Leading dan Coincident Indicators

Pergerakan Kurs di Indonesia: Pendekatan Business Cycle Analysis

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Noer Azam Achsani, Ph.D. NIP. 132 014 445

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Rina Oktaviani, Ph.D. NIP. 131 846 872 Tanggal Kelulusan:

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2008

Andra Devi Benazir

RIWAYAT HIDUP

Andra Devi Benazir. Dilahirkan pada tanggal 8 September 1986 di

Bandung, Jawa Barat. Penulis merupakan anak pertama dari empat bersaudara, dari pasangan Andi Mulyawan (Almarhum) dan Rani Yanuwati. Jenjang pendidikan penulis dimulai dari Taman Kanak-Kanak pada tahun 1991 yaitu di TK Dewi Sartika Kuningan Jawa Barat, dilanjutkan ke sekolah dasar di SDN Pajeleran Cibinong dan lulus pada tahun 1998, kemudian menamatkan pendidikan menengah pertama di SMP Negeri 2 Cibinong. Setelah itu penulis melanjutkan pendidikan menengah atas di SMA Negeri 1 Bogor dan lulus pada tahun 2004.

Pada tahun yang sama penulis diterima sebagai mahasiswa Institut Pertanian Bogor (IPB). Penulis masuk IPB melalui jalur Undangan Seleksi Mahasiswa IPB (USMI) dan diterima sebagai mahasiswa Program Studi Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen (FEM). Selama menjadi mahasiswa, penulis aktif sebagai asisten untuk responsi pada Mata Kuliah Ekonomi Umum selama dua semester pada tahun ajaran 2006/ 2007 dan 2007/ 2008. Selain itu, penulis juga aktif dalam organisasi Himpunan Profesi dan Peminat Ilmu Ekonomi Studi Pembangunan (HIPOTESA) periode 2005/ 2006 sebagai Bendahara Umum, Staf Divisi Research and Development HIPOTESA 2007, dan mengikuti berbagai kepanitiaan baik di lingkungan kampus seperti Masa Perkenalan Fakultas dan Departemen, Pelatihan Karya Tulis Ilmiah, dan kepanitiaan lainnya.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji Syukur penulis panjatkan kepada Allah SWT yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis memperoleh kemudahan dalam menyelesaikan proses penyusunan skripsi ini. Judul skripsi ini adalah “Analisis

Leading dan Coincident Indicators Pergerakan Kurs di Indonesia: Pendekatan Business Cycle Analysis”. Topik ini penting untuk diteliti karena

masih belum banyak dikembangkan di Indonesia serta kemampuan analisis ini untuk melakukan peramalan ekonomi sangat diperlukan dalam rangka mengantisipasi dampak goncangan perekonomian.

Penulis mengucapkan terima kasih kepada berbagai pihak yang telah memberikan bantuan, perhatian, dan dorongan semangat sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Oleh karena itu, ucapan terima kasih dan penghargaan penulis sampaikan kepada:

1. Noer Azam Achsani, Ph.D selaku dosen pembimbing yang telah memberikan ilmu, nasehat-nasehat dan pengalaman yang berharga serta bimbingannya dengan sabar kepada penulis baik secara teknis maupun teoritis dan motivasi dalam proses penyusunan skripsi ini sehingga dapat diselesaikan dengan baik. 2. Nunung Nuryartono, Ph.D dan Widyastutik, M.Si selaku dosen penguji utama

dan komisi pendidikan yang telah memberikan saran-saran dan ilmu yang bermanfaat.

3. Orang tua penulis yaitu Bapak Andi Mulyawan (Almarhum) dan Ibunda Rani Yanuwati serta orang tua ke-2 penulis yaitu Bapak Didit Setiadi dan Ibu Yetti Rusmiati atas doa dan dukungannya serta semangat yang tidak pernah henti- hentinya diberikan pada penulis. Untuk adik-adikku Irna, Zia, dan Meiza yang telah memberikan semangat serta keceriaan dalam kehidupan penulis terutama selama penyusunan skripsi ini.

4. Kak Ade Holis, Kak Fickry, dan Kak Yogi atas ilmu yang bermanfaat, bimbingan dalam proses pengolahan data, nasehat, saran serta kritikan, dan dorongan semangat.

5. Seluruh teman Ilmu Ekonomi angkatan 41. Teman-teman bimbingan skripsi Titis Partisiwi, Ery Permatasari, dan Duvian Erika Puspaningrum yang telah bersama penulis mengarungi suka duka dalam proses penyusunan skripsi, saling menyemangati dan menguatkan. Teman seperjuangan Irma (Boim), Septi, Hana, Rista, Rima, Rizki, Fikri, Dado, Pri, Irwan, Dita, Ririn G’boy, Ratih, Agita, Dewi, Fitsol, Meda, Risti (EPS), Yudi (KPM), Sita (ARL), Fitri (IT), Gyas (DPT), dan Rudie (AGB) terima kasih untuk motivasi serta support yang diberikan.

6. Untuk sahabat-sahabat penulis yang telah memberikan inspirasi bagi penulis dalam segala hal, semangat, nasehat, tempat berbagi serta telah memberikan keceriaan di kampus dari awal sampai akhir penyusunan skripsi Iswanti N.R, Yuliana, S.E, Marizka L, dan Annisa K.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih terdapat banyak kekurangan. Oleh karena itu, saran dan kritikan dari berbagai pihak merupakan hal yang sangat berharga terutama untuk penyempurnaan skripsi ini. Apabila terdapat kesalahan dalam penelitian ini, sepenuhnya menjadi tanggung jawab penulis. Semoga karya ini dapat bermanfaat bagi penulis dan pembacanya serta pihak-pihak yang membutuhkan.

Bogor, September 2008

Andra Devi Benazir

DAFTAR ISI

Halaman KATA PENGANTAR

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

DAFTAR ISTILAH ... viii

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

1.5. Ruang Lingkup Penelitian ... 9

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 10

2.1. Nilai Tukar ... 10

2.2. Sistem dan Kebijakan Nilai Tukar ... 12

2.3. Model Early Warning System (EWS) ... 16

2.4. Perkembangan Metode Penyusunan Leading Economic Indicators . 18

2.5. Leading Indicators dan Peramalan Aktivitas Ekonomi ... 20

2.5.1. Leading Indicators dalam Analisis Siklus Bisnis ... 21

2.5.2. Leading Indicators dalam Analisis Siklus Pertumbuhan (Growth Cycle) ... 23

2.6. Penelitian Terdahulu ... 24

2.7. Kerangka Pemikiran ... 29

III. METODOLOGI PENELITIAN ... 30

3.1. Jenis dan Sumber Data ... 30

3.2. Analisis Data ... 30

3.2.1. Tahapan Penyusunan Leading Economic Indicators ... 31

3.2.2. Metode Penyusunan Early Warning Indicators ... 34

4.1. Leading Indicators ... 46

4.2. Penyusunan Leading Indicators ... 47

4.2.1. Mengisolir Pengaruh Musim dengan Metode X-12 ARIMA ... 47

4.2.2. Pemilihan Kandidat Variabel Leading Indicators ... 48

4.2.3. Penyusunan Composite Leading Index ... 53

4.2.4. Leading Index Growth Cycle ... 55

4.2.5. Perbandingan Leading Index Business Cycle Analysis dan Leading Index Growth Cycle ... 56

4.3. Peramalan ... 57

4.4. Implikasi Kebijakan ... 57

V. PENYUSUNAN COINCIDENT INDICATORS ... 62

5.1. Coincident Indicators ... 62

5.2. Penyusunan Coincident Indicators ... 62

5.2.1. Mengisolir Pengaruh Musim dengan Metode X-12 ARIMA ... 63

5.2.2. Pemilihan Kandidat Variabel Coincident ... 63

5.2.3. Penyusunan Composite Coincident Index ... 68

5.2.4. Coincident Index Growth Cycle ... 70

5.3. Peramalan ... 71

5.4. Implikasi Kebijakan ... 73

VI. KESIMPULAN DAN SARAN ... 74

6.1. Kesimpulan ... 74

6.2. Saran 75 DAFTAR PUSTAKA ... 77

DAFTAR TABEL

Nomor Halaman

2.1. Kelebihan Masing-Masing Model Early Warning System ... 17

2.2. Kekurangan Masing-Masing Model Early Warning System ... 17

4.1. Variabel yang Melalui Proses X-12 ARIMA ... 47

4.2. Hasil Analisis Cross Correlation ... 50

4.3. Hasil Uji Granger Causality ... 52

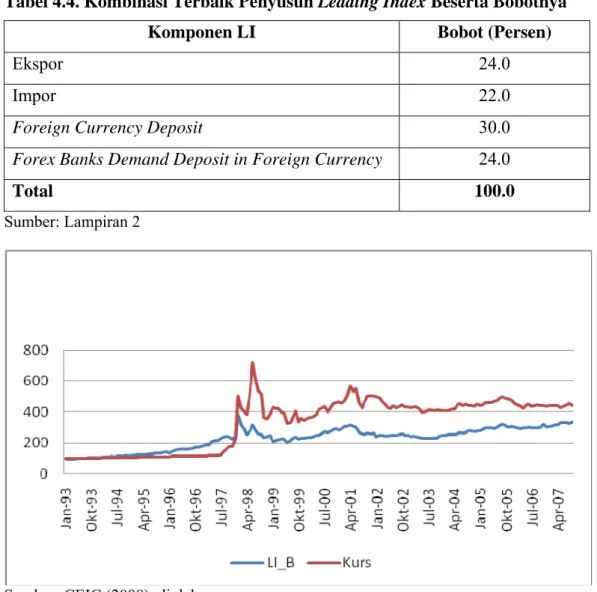

4.4. Kombinasi Terbaik Penyusun Leading Index Beserta Bobotnya ... 53

5.1. Variabel yang Melalui Proses X-12 ARIMA ... 63

5.2. Hasil Analisis Cross Correlation ... 65

5.3. Hasil Uji Granger Causality ... 68

DAFTAR GAMBAR

Nomor Halaman

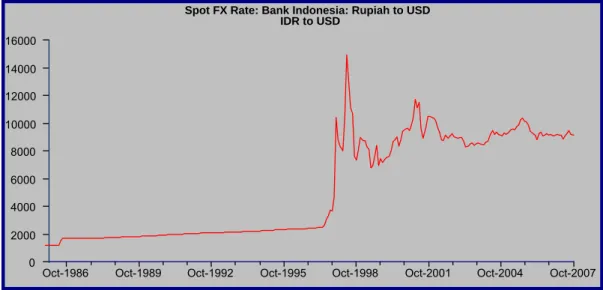

1.1. Kurs Tengah Rupiah Terhadap USD periode 1986 sampai 2007 ... 3

2.1. Kerangka Pemikiran ... 29

3.1. Tahapan Penelitian ... 45

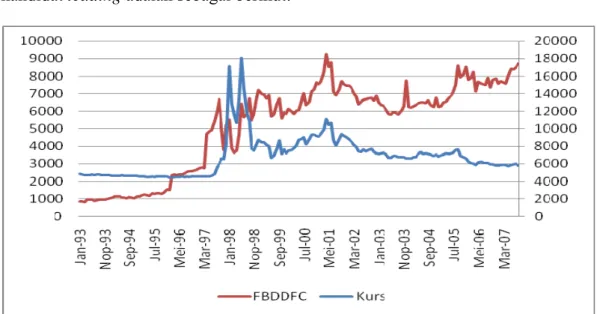

4.1. Pergerakan Variabel Forex Banks Demand Deposits in Foreign Currency Mendahului Kurs ... 48

4.2. Pergerakan Leading Index Mendahului Reference Series Nilai Tukar ... 54

4.3. Pergerakan Leading Index dan Nilai Tukar Setelah Trend Dihilangkan ... 56

4.4. Perbandingan Leading Index Business Cycle Analysis dan Growth Cycle ... 57

4.5. Leading Index Pergerakan Nilai Tukar Januari 1993 sampai Desember 2008 ... 58

4.6. Pergerakan Kurs Desember 2005 sampai Desember 2008 ... 58

4.7. Keterkaitan antara Ekspor dan Leading Index ... 59

4.8. Keterkaitan antara Impor dan Leading Index ... 60

4.9. Keterkaitan Foreign Currency Deposits dan Leading Index ... 60

4.10. Keterkaitan Forex Banks Demand Deposits in Foreign Currency dan Leading Index ... 61

5.1. Pergerakan Foreign Assets Seiring dengan Kurs ... 64

5.2. Pergerakan Coincident Index seiring dengan Reference Series Kurs ... 69

5.3. Pergerakan Coincident Index dan Kurs Setelah Faktor Trend Dihilangkan ... 70

5.4. Pergerakan Coincident Index dan Leading Index Growth Cycle ... 71

5.5. Coincident Index Pergerakan Kurs Periode Januari 1993 sampai Desember 2008 ... 72

5.6. Pergerakan Leading dan Coincident Index Periode Januari 1993 sampai Desember 2008 ... 72

DAFTAR LAMPIRAN

Nomor Halaman

1 Variabel yang Digunakan dalam Penelitian ... 9

2 Tahapan Penelitian dan Tampilan Pengolahan Data... 82

3 Variabel yang Memiliki Faktor Musiman Bergerak ... 90

BAB I

PENDAHULUAN

1.1. Latar Belakang

Dalam perekonomian global, variabel-variabel ekonomi yang membentuk suatu perekonomian negara memiliki keterkaitan satu sama lain. Sehingga jika terjadi shock (goncangan) pada salah satu variabel maka akan berpengaruh pada variabel ekonomi lainnya. Shock yang terjadi dapat berupa shock internal (goncangan yang berasal dari dalam negeri) maupun eksternal (pengaruh goncangan pada perekonomian dunia). Shock tersebut menyebabkan fluktuasi atau volatilitas dalam perekonomian. Kondisi ini akan berulang secara terus menerus dan pada jangka panjang membentuk suatu siklus yang berupa naik turunnya perekonomian. Siklus ini yang dikenal dengan istilah siklus bisnis (business

cycle).

Siklus bisnis sangat mungkin terulang di masa mendatang. Sehingga menginspirasi para praktisi ekonomi dalam menciptakan suatu sistem deteksi dini terhadap arah pergerakan agregat pada perekonomian suatu negara. Bagi pemerintah, deteksi dini atau peramalan siklus perekonomian sangatlah penting untuk keberlangsungan perekonomian suatu negara, terutama dalam rangka perencanaan dan pengambilan kebijakan ekonomi. Sedangkan bagi dunia bisnis, adanya sistem deteksi tersebut sangat berpengaruh dalam pengambilan keputusan bisnis. Dengan demikian, adanya goncangan pada perekonomian suatu negara dapat diantisipasi dengan sebaik-baiknya.

Pada penelitian ini, nilai tukar menjadi variabel makroekonomi yang patut memperoleh perhatian besar serta penting untuk diprediksi pergerakannya. Nilai tukar merupakan salah satu variabel makroekonomi yang menunjang jalannya efektivitas kebijakan moneter di Indonesia. Selain itu volatilitasnya yang cukup tinggi terutama pada masa krisis ekonomi tahun 1997/1998 berpengaruh negatif terhadap perekonomian Indonesia. Pergerakan fluktuatif dari nilai tukar ditunjukkan oleh Gambar 1.1.

Volatilitas pergerakan nilai tukar tergantung pada sistem nilai tukar yang dianut oleh suatu negara. Indonesia mengalami tiga rezim nilai tukar, yaitu: nilai tukar tetap, nilai tukar mengambang terkendali, dan nilai tukar mengambang bebas. Sejak November 1978, sistem nilai tukar tetap telah ditinggalkan oleh pemerintah Indonesia, yang kemudian berganti dengan sistem mengambang terkendali sampai dengan 13 Agustus 1997 pada tanggal 14 Agustus 1997 berganti menjadi sistem nilai tukar mengambang bebas terkait dengan krisis ekonomi yang terjadi di Indonesia.

Berdasarkan pengalaman krisis yang terjadi di Asia pada tahun 1997/1998, terjadinya krisis yang berawal dari krisis nilai tukar berpengaruh negatif terhadap perekonomian suatu negara. Krisis nilai tukar ini menyebabkan inflasi yang tinggi dan kontraksi perekonomian yang cukup dalam. Melemahnya nilai tukar mengakibatkan barang-barang impor, seperti bahan baku, barang modal, dan barang konsumsi lebih mahal dan menyebabkan terjadinya kenaikan harga-harga di dalam negeri. Selain itu melemahnya nilai tukar mengakibatkan semakin besarnya kewajiban hutang luar negeri mengakibatkan semakin besarnya

kewajiban hutang luar negeri perusahaan-perusahaan sehingga neraca perusahaan dan bank-bank memburuk.

Sumber: CEIC (2008), diolah

Gambar 1.1. Kurs Tengah Rupiah Terhadap USD Periode 1986 sampai 2007

Krisis nilai tukar yang berdampak buruk terhadap aktivitas ekonomi sehingga kebijakan untuk menstabilkan nilai tukar merupakan kebijakan ekonomi yang penting pada beberapa negara, termasuk Indonesia. Oleh karena itu diperlukan suatu deteksi dini terhadap pergerakan nilai tukar yang sangat volatile untuk meramalkan arah pergerakan ekonomi ke depan. Sehingga para pembuat kebijakan diharapkan mampu mengantisipasi hal-hal yang tidak diinginkan dengan menetapkan kebijakan yang tepat sasaran sehingga terwujudlah kestabilan ekonomi di Indonesia.

1.2. Perumusan Masalah

Krisis yang terjadi pada tahun 1997/1998 di Indonesia dan beberapa negara Asia yang dipicu oleh depresiasi nilai tukar yang dalam, memberikan dampak yang sangat besar bagi perekonomian Indonesia. Goncangan nilai tukar yang terjadi pada saat itu memberikan efek yang buruk bagi kondisi

Oct-1986 Oct-1989 Oct-1992 Oct-1995 Oct-1998 Oct-2001 Oct-2004 Oct-2007 16000 14000 12000 10000 8000 6000 4000 2000 0

Spot FX Rate: Bank Indonesia: Rupiah to USD IDR to USD

perekonomian Indonesia. Depresiasi nilai tukar yang sangat tinggi pada saat terjadi krisis nilai tukar mengakibatkan harga-harga barang impor mengalami peningkatan yang tajam. Kenaikan harga barang konsumsi yang berasal dari impor secara langsung meningkatkan harga barang tersebut. Sedangkan peningkatan harga barang modal akan meningkatkan secara tidak langsung harga-harga barang industri yang bahan bakunya sangat bergantung pada impor. Untuk selanjutnya, kenaikan harga-harga yang tinggi akan mengurangi permintaan terhadap barang impor maupun barang industri yang menggunakan bahan baku impor. Sehingga berdampak pada tidak terdapatnya barang substitusi di dalam negeri, maka kegiatan ekonomi akan mengalami penurunan tajam.

Pengaruh langsung nilai tukar juga terjadi melalui neraca perusahaan terutama perusahaan yang mempunyai hutang yang berasal dari luar negeri. Terjadinya depresiasi nilai tukar berakibat pada semakin besarnya kewajiban hutang luar negeri perusahaan dalam nilai mata uang domestik. Penggunaan hutang luar negeri untuk membiayai barang-barang yang dipasarkan di dalam negeri mengakibatkan perusahaan mengalami kesulitan untuk membayar kembali hutangnya karena nilai penjualan barang dalam konversi valuta asing menjadi sangat kecil yang dikenal dengan istilah currency missmatch. Currency missmatch yang terjadi mendorong perusahaan menjadi bangkrut dan pada akhirnya meningkatkan pengangguran. Peningkatan pengangguran ini disebabkan oleh banyaknya pemutusan hubungan kerja yang dilakukan oleh perusahaan-perusahaan yang telah mengalami kebangkrutan. Pengaruh nilai tukar melalui hutang luar negeri tersebut tidak hanya terjadi pada perusahaan yang menerima hutang secara langsung, tetapi juga dapat terjadi melalui lembaga keuangan yang

membiayai perusahaan, seperti bank. Hutang bank yang berasal dari luar negeri jika digunakan untuk membiayai perusahaan yang barang-barangnya dipasarkan di dalam negeri pada akhirnya memicu terjadinya currency missmatch pada bank yang selanjutnya mengakibatkan bank dan perusahaan yang dibiayai oleh bank tersebut mengalami kebangkrutan.

Transmisi nilai tukar ke sektor riil secara tidak langsung dapat melalui permintaan dalam negeri maupun melalui permintaan ekspor dan impor. Kenaikan harga barang impor relatif terhadap barang di dalam negeri dapat mengakibatkan permintaan impor menurun dan permintaan terhadap barang di dalam negeri meningkat. Namun jika negara tidak mempunyai produksi substitusi impor, maka depresiasi justru akan mengakibatkan kontraksi ekonomi yang semakin dalam.

Semua transmisi diatas menjelaskan adanya dampak yang terjadi akibat goncangan nilai tukar terhadap perekonomian Indonesia pada masa krisis. Goncangan ini menunjukkan pelemahan nilai tukar yang tidak terkendali dan gangguan perekonomian yang cukup hebat. Krisis nilai tukar pada tahun 1997/1998 telah merusak sendi-sendi perekonomian dan kehidupan sosial. Depresiasi nilai tukar yang sangat tinggi telah mengakibatkan harga barang-barang impor membumbung tinggi dan inflasi mencapai nilai 77,6 persen pada tahun 1998 (Bank Indonesia, 1998). Goncangan nilai tukar pada masa krisis ini juga mengakibatkan banyak industri di dalam negeri mengalami kesulitan terutama industri yang bahan bakunya bergantung pada impor Kondisi ini diperparah dengan besarnya kewajiban hutang luar negeri perusahaan dan perbankan di Indonesia serta munculnya kerusuhan sosial yang terjadi diberbagai daerah di Indonesia. Keseluruhan faktor tersebut terakumulasi dan menyebabkan

kegiatan ekonomi mengalami kontraksi yang sangat dalam hingga mencapai -13,1 persen pada tahun 1998 (IFS dan Bank Indonesia, 1998) dan pengangguran pun meningkat pesat.

Pelemahan Rupiah yang terjadi pada Agustus 2007, kembali mengingatkan kita akan masa krisis yang terjadi di tahun 1997/1998 dan menyebabkan beberapa kalangan khawatir akan terjadinya krisis ekonomi kedua.

Namun kekhawatiran tersebut tidak terbukti, karena fluktuasi nilai tukar Rupiah saat ini tidak separah beberapa tahun yang lalu. Menurut Sadewa (2007), pada periode 2003-2005, nilai tukar Rupiah terhadap US Dollar bergerak dari Rp 8.285 nilai tukar pada akhir bulan pada Juni 2003 menjadi Rp 10.310 per US Dollar di bulan September 2005.

Tahun 2006 Rupiah relatif stabil dan tidak pernah melemah ke nilai diatas sepuluh ribu. Fluktuasi nilai tukar Rupiah tidak dapat dihilangkan sepenuhnya, hal ini terbukti di bulan Mei 2007 Rupiah menguat ke Rp 8.828 dan diprediksi oleh beberapa kalangan akan terus menguat sampai berada di bawah Rp 8.500 per dollar. Namun, pada kenyataannya Rupiah melemah hingga ke level Rp 9.410 per dollar (nilai tukar pada akhir bulan) Agustus 2007. Nilai tukar hariannya sampai menembus di atas Rp 9.500 per dollar (Sadewa, 2007).

Pemicu utama gejolak nilai tukar yang terjadi akhir-akhir ini adalah pergerakan di bursa saham Amerika Serikat (AS). Berawal dari masalah kredit perumahan (subprime mortgage) menyebabkan bursa saham AS terkoreksi secara signifikan. Hal ini menyebabkan bursa saham global juga terkoreksi secara signifikan.

Untuk Indonesia, dampaknya tidak hanya berhenti di bursa saham. Ketika investor asing melepas sahamnya di pasar domestik, timbul kekhawatiran akan terjadinya hot money keluar dari Indonesia secara masif. Akibatnya, timbul ekspektasi Rupiah akan melemah secara signifikan, yang menyebabkan banyak kalangan membeli Dollar (untuk spekulasi atau pun untuk menutupi kebutuhan Dollarnya pada masa yang akan datang) yang membuat Rupiah menjadi benar-benar melemah.

Nilai tukar Rupiah kita saat ini memang tidak lagi dipatok terhadap Dollar. Saat ini nilai tukar Rupiah dibiarkan bergerak agak longgar sesuai dengan kekuatan pasar. Namun, pergerakan nilai tukar yang terlalu liar juga bukan hal yang dikehendaki di dalam sistem nilai tukar yang kita anut sekarang.

Melihat kasus yang terjadi pada masa krisis akibat goncangan nilai tukar yang sangat ekstrim, dapat menjadi pelajaran yang berharga bagi Indonesia. Kondisi tersebut mungkin saja berulang di masa mendatang. Oleh karena itu, agar goncangan tersebut mampu diantisipasi sebelumnya, maka berbagai sistem untuk mendeteksi terjadinya goncangan tersebut pun diterapkan di berbagai negara termasuk Indonesia. Sistem deteksi yang berkembang saat ini menggunakan metode business cycle analysis. Metode ini sudah dirintis sejak tahun 1920-an, namun metode ini baru berkembang di beberapa negara maju saja. Sedangkan di Indonesia sendiri metode ini masih tergolong langka. Dalam metode ini dikenal

leading index sebagai early warning indicators yang dapat memberikan deteksi

dini tentang arah pergerakan perekonomian secara agregat. Sedangkan coincident

index mampu menggambarkan kondisi perekonomian saat ini. Pada penelitian ini

secara agregat. Oleh karena itu, pembentukan leading dan coincident indicators pada pergerakan kurs menjadi permasalahan yang diangkat dalam penelitian ini. Berdasarkan latar belakang di atas maka perumusan masalahnya adalah bagaimana membangun leading dan coincident indicators pergerakan kurs di Indonesia?

1.3. Tujuan

Tujuan dari penelitian ini adalah membangun leading dan coincident

indicators bagi pergerakan nilai tukar yang dapat memberikan kemampuan untuk

melakukan peramalan arah pergerakan perekonomian Indonesia dan kondisi perekonomian saat ini (current economic situation).

1.4. Manfaat Penelitian

Manfaat dilakukannya penelitian ini, diharapkan dapat memberikan informasi dan masukan bagi berbagai pihak yang berkepentingan, terutama:

a. Memberikan wawasan dan menambah khazanah pengetahuan mengenai indikator-indikator yang menjadi leading dan coincident pada pergerakan nilai tukar.

b. Sebagai bahan referensi bagi para pembuat kebijakan dalam mengantisipasi gejolak nilai tukar.

1.5. Ruang Lingkup Penelitian

Penelitian ini mencakup penyusunan leading indicator pada pergerakan nilai tukar dengan menggunakan analisis siklus bisnis. Namun secara garis besar penelitian ini terbatas pada terbentuknya indikator-indikator leading yang memiliki kemampuan untuk memprediksi arah pergerakan perekonomian di masa mendatang dan coincident indicators untuk melihat kondisi perekonomian saat ini

(current economy situation). Oleh karena kondisi kurs saat ini dapat diketahui

dengan mudah, sehingga pada pergerakan kurs ini coincident indicators sebenarnya tidak terlalu diutamakan. Untuk peramalan arah pergerakan ekonomi akan dilakukan oleh otoritas tertentu yang telah ditetapkan oleh pemerintah. Oleh karena itu, penelitian ini diharapkan menjadi bahan referensi bagi para pembuat kebijakan.

BAB II

TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Nilai Tukar (Exchange Rate)

Menurut Salvatore (1997), nilai tukar mata uang (exchange rate) atau yang sering disebut dengan kurs adalah harga mata uang luar negeri dalam satuan harga mata uang domestik. Sedangkan pengertian lainnya, kurs (exchange rate) didefinisikan sebagai harga sebuah mata uang dari suatu negara yang dinyatakan dalam mata uang yang lain (Krugman, 2000). Kurs antara dua negara adalah tingkat harga yang disepakati penduduk kedua negara untuk saling melakukan perdagangan (Mankiw, 2000). Sedangkan menurut istilah perbankan kurs adalah harga satu unit mata uang asing dalam mata uang domestik terhadap mata uang asing. Sebagai contoh kurs Rupiah terhadap Dolar Amerika (USD) adalah harga satu Dolar Amerika (USD) dalam Rupiah (Rp), atau dapat juga sebaliknya diartikan harga satu Rupiah terhadap satu USD (Simorangkir dan Suseno, 2004).

Nilai tukar (kurs) dibedakan menjadi dua, yaitu nilai tukar nominal dan nilai tukar riil. Definisi dari kedua nilai tukar tersebut adalah sebagai berikut:

1. Nilai Tukar Nominal

Nilai tukar nominal (nominal exchange rate), adalah harga relatif dari mata uang dua negara. Sebagai contoh, jika kurs antara Dolar AS dan Yen Jepang adalah 120 Yen per Dolar, maka 1 dolar dapat ditukar dengan 120 Yen di pasar dunia untuk mata uang asing. Menurut Mishkin (2001), nilai tukar nominal menyatakan satuan mata uang asing baik yang berbentuk hard cash maupun dalam bentuk surat berharga.

Mankiw (2000) mendefinisikan nilai tukar sebagai harga relatif dari mata uang dua negara. Ketika orang mengacu pada kurs di antara kedua negara, maka yang dimaksud adalah kurs nominal. Sejalan dengan itu, dengan redaksi lain, Batiz (1994) mengartikan nilai tukar nominal sebagai nilai suatu mata uang dibandingkan dengan mata uang lainnya.

Nilai tukar uang nominal (e) dapat dirumuskan sebagai berikut.:

f d

P P

e= (2.1)

di mana Pd adalah tingkat harga domestik dan Pf adalah tingkat harga

internasional.

2. Nilai Tukar Riil

Nilai tukar riil (real exchange rate) adalah harga relatif dari barang-barang dua negara. Kurs riil menyatakan tingkat di mana bisa memperdagangkan barang-barang dari suatu negara untuk barang-barang-barang-barang dari negara lain. Kurs riil di antara kedua negara dihitung dari kurs nominal dan rasio tingkat harga dari kedua negara, yang dapat dirumuskan sebagai berikut (Elgar,1998).

d f P P e = ε (2.2)

di mana Pd adalah tingkat harga domestik dan Pf adalah tingkat harga

internasional.

Sejalan dengan pengertian di atas, Mankiw (2000) mendefinisikan kurs riil sebagai kurs nominal dikalikan dengan harga barang domestik dibagi harga barang luar negeri. Sedangkan Mishkin (2001) menjelaskan bahwa nilai tukar riil adalah rasio harga domestik dengan harga internasional.

2.2. Sistem dan Kebijakan Nilai Tukar

Menurut Simorangkir dan Suseno (2004), kebijakan nilai tukar suatu negara diarahkan untuk mendukung neraca pembayaran dan membantu efektivitas kebijakan moneter. Penetapan nilai tukar yang overvalue dapat mengakibatkan harga-harga barang ekspor menjadi lebih mahal di luar negeri dan barang-barang impor menjadi lebih murah sehingga menyebabkan neraca pembayaran memburuk. Depresiasi nilai tukar yang berlebihan dapat mengakibatkan tingginya laju inflasi sehingga dapat mengganggu tujuan kebijakan moneter dalam memelihara kestabilan harga.

Setelah runtuhnya sistem nilai tukar Bretton Woods dikenal beberapa sistem nilai tukar. Corden dalam Simorangkir dan Suseno (2004) mengklasifikasikan sistem nilai tukar menjadi 3, yaitu sistem nilai tukar tetap murni (Absolutely fixed rate regime), sistem nilai tukar mengambang murni (Pure

floating regime), dan sistem nilai tukar tetap tetapi dapat disesuaikan (Fixed But Adjustable Rate/FBAR) yang merupakan kombinasi sistem nilai tukar tetap dan

mengambang.

1. Sistem Nilai Tukar Tetap Murni (Abolutely Fixed Rate Regime)

Pada sistem nilai tukar tetap ini, mata uang suatu negara ditetapkan secara

fixed terhadap mata uang asing tertentu, misalnya mata uang Rupiah ditetapkan

secara tetap terhadap Dolar Amerika Serikat (USD). Dengan penetapan nilai tukar secara tetap, terdapat kemungkinan nilai tukar ditetapkan terlalu tinggi

(over-valued) atau terlalu rendah (under-(over-valued) dari nilai sebenarnya.

Setelah runtuhnya sistem Bretton Woods, banyak negara meninggalkan sistem nilai tukar tetap. Hal ini dikarenakan sistem ini dapat mengganggu neraca

perdagangan, dengan menerapkan sistem nilai tukar tetap, maka nilai tukar mata uang domestik menjadi lebih mahal dibandingkan nilai sebenarnya. Kondisi tersebut mengakibatkan barang-barang ekspor di suatu negara menjadi lebih mahal di luar negeri dan akan mengurangi daya kompetisi yang selanjutnya akan menurunkan volume ekspor. Nilai tukar yang over-valued juga mengakibatkan harga barang impor menjadi lebih murah dan memberikan indikasi peningkatan impor. Penyebab lainnya adalah ketidakcukupan cadangan devisa untuk mempertahankan sistem ini. Negara-negara yang mempunyai cadangan devisa sedikit akan rentan terhadap serangan nilai tukar karena negara tidak mempunyai cadangan devisa yang cukup untuk melakukan intervensi ke pasar valas dalam mempertahankan nilai tukar.

Beberapa negara masih menggunakan sistem nilai tukar tetap karena sistem nilai tukar ini dapat digunakan sebagai jangkar nominal (nominal anchor). Jangkar nominal dalam pengertian ini adalah nilai tukar tetap dapat digunakan sebagai alat pengendali inflasi. Depresiasi nilai tukar akan mendorong terjadinya inflasi, dengan dipatoknya nilai tukar, maka harga barang impor juga relatif tetap sehingga inflasi pada barang-barang impor dapat dikendalikan. Untuk menjamin efektivitas kebijakan nilai tukar tetap, maka perlu diimbangi dengan sistem devisa terkontrol sehingga serangan spekulan terhadap nilai tukar dapat diatasi.

2. Sistem Nilai Tukar Mengambang Penuh (Pure Floating Exchange Regime)

Berdasarkan sistem ini, mekanisme penetapan nilai mata uang domestik terhadap mata uang asing ditentukan oleh mekanisme pasar. Sehingga pada sistem ini mata uang akan dapat berubah setiap saat tergantung dari permintaan dan penawaran mata uang domestik relatif terhadap mata uang asing dan perilaku para

spekulan. Dalam hal ini bank sentral tidak menargetkan besarnya nilai tukar dan tidak melakukan intervensi langsung ke pasar valuta asing.

Jika permintaan valuta asing relatif terhadap mata uang domestik lebih besar dari penawarannya, maka nilai mata uang domestik akan menurun. Sebaliknya nilai tukar akan menguat jika penawaran lebih besar dari permintaan valuta asing. Besarnya nilai tukar juga dipengaruhi oleh perilaku penjual dan pembeli khususnya spekulan. Dalam perkembangannya uang diperdagangkan sebagai barang dan tidak ada batas antar negara sehingga keberadaannya sangat rentan terhadap serangan para spekulan yang selalu mengambil keuntungan di setiap kesempatan, seperti halnya pada krisis ekonomi yang terjadi di Indonesia dan beberapa negara Asia lainnya pada tahun 1997/1998.

Beberapa negara menganut sistem nilai tukar mengambang ini karena alasan tertentu. Pertama, sistem ini memungkinkan suatu negara mengisolasi kebijakan ekonomi makronya dari dampak kebijakan luar sehingga negara dapat memiliki kebijakan yang independen. Kedua, sistem ini tidak memerlukan cadangan devisa yang besar karena tidak ada kewajiban untuk mempertahankan nilai tukar. Beberapa kelemahan dari sistem ini adalah penetapan nilai tukar berdasarkan mekanisme pasar mengakibatkan nilai tukar berfluktuasi.

3. Sistem Nilai Tukar Tetap yang Disesuaikan (Fixed but Adjustable Rate)

Sistem nilai tukar fixed but adjustable rate (FBAR) merupakan kombinasi dari sistem nilai tukar tetap dengan sistem nilai tukar mengambang murni. Sistem nilai tukar FBAR memegang peranan penting pada masa sistem Bretton Woods. Sistem ini banyak digunakan oleh sebagian besar negara berkembang setelah runtuhnya sistem Bretton Woods.

Pada sistem ini, besarnya nilai tukar ditetapkan oleh bank sentral dan dipertahankan melalui intervensi langsung di pasar valuta asing dengan kata lain bank sentral mengarahkan pasar dengan menjual dan membeli valuta asing dengan harga tetap. Ciri dari sistem ini adalah adanya komitmen dari bank sentral untuk mempertahankan nilai tukar dengan nilai tertentu. Nilai tukar dapat mengalami perubahan namun penyesuaiannya jarang dilakukan untuk menjaga kredibilitas. Perubahan nilai tukar mencerminkan persepsi pemerintah tentang perubahan fundamental ekonomi yang memerlukan penyesuaian nilai tukar.

Sistem FBAR dapat mendorong terciptanya kebijakan moneter dan kebijakan nilai tukar yang independen pada mobilitas arus modal rendah. Rendahnya arus modal dapat mempermudah otoritas moneter dalam menyusun dan mengimplementasikan kebijakannya tanpa kekhawatiran adanya arus modal masuk dan keluar. Pada arus modal yang cukup tinggi, kebijakan moneter tiadak dapat dilakukan secara independen, sedangkan kebijakan nilai tukar masih dapat dilakukan secara independen. Semakin tinggi arus modal maka semakin tinggi pula tekanan terhadap nilai tukar sehingga kebijakan bank sentral diarahkan untuk menjaga kestabilan nilai tukar.

2.3. Model Early Warning System (EWS)

Model Early Warning System (EWS) merupakan suatu model yang digunakan untuk mengantisipasi apakah dan kapan suatu negara dipengaruhi oleh krisis atau ketidakstabilan ekonomi. Model ini dibangun terkait dengan siklus perekonomian khususnya pada saat krisis keuangan yang terjadi seperti di Eropa (1992-1993), Turki (1994), Amerika Latin (1994-1995) dan Asia (1997-1998). EWS pada siklus perekonomian sangat penting bagi pemerintah serta sektor riil

dalam kerangka perencanaan dan formulasi kebijakan serta pengambilan keputusan.

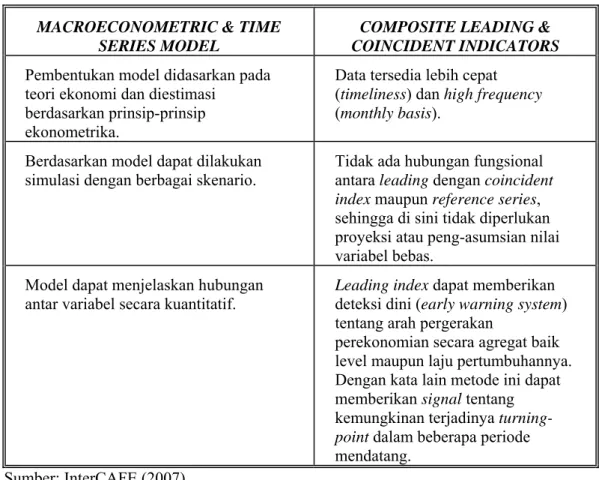

Menurut Nasution (2007), pendekatan metode untuk model EWS dapat dikelompokkan menjadi 2, yaitu:

1. Macroeconometric model dan time series analysis 2. Business cycle analysis

Kedua pendekatan tersebut memiliki beberapa kelebihan dan kekurangan, diantaranya dapat dilihat pada Tabel 2.1. dan Tabel 2.2.

Tabel 2.1. Kelebihan Masing-Masing Model Early Warning System

MACROECONOMETRIC & TIME SERIES MODEL

COMPOSITE LEADING & COINCIDENT INDICATORS Pembentukan model didasarkan pada

teori ekonomi dan diestimasi berdasarkan prinsip-prinsip ekonometrika.

Data tersedia lebih cepat (timeliness) dan high frequency (monthly basis).

Berdasarkan model dapat dilakukan simulasi dengan berbagai skenario.

Tidak ada hubungan fungsional antara leading dengan coincident index maupun reference series, sehingga di sini tidak diperlukan proyeksi atau peng-asumsian nilai variabel bebas.

Model dapat menjelaskan hubungan

antar variabel secara kuantitatif. Leading index dapat memberikan deteksi dini (early warning system) tentang arah pergerakan

perekonomian secara agregat baik level maupun laju pertumbuhannya. Dengan kata lain metode ini dapat memberikan signal tentang kemungkinan terjadinya turning-point dalam beberapa periode mendatang.

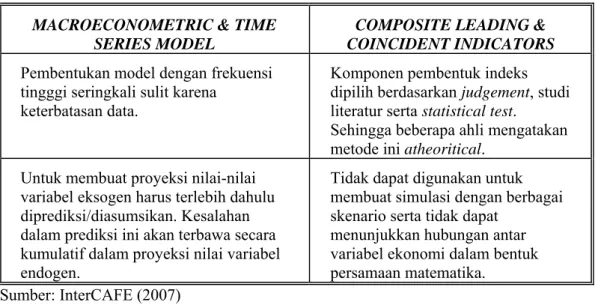

Tabel 2.2. Kekurangan Masing-Masing Model Early Warning System

MACROECONOMETRIC & TIME SERIES MODEL

COMPOSITE LEADING & COINCIDENT INDICATORS Pembentukan model dengan frekuensi

tingggi seringkali sulit karena keterbatasan data.

Komponen pembentuk indeks dipilih berdasarkan judgement, studi literatur serta statistical test.

Sehingga beberapa ahli mengatakan metode ini atheoritical.

Untuk membuat proyeksi nilai-nilai variabel eksogen harus terlebih dahulu diprediksi/diasumsikan. Kesalahan dalam prediksi ini akan terbawa secara kumulatif dalam proyeksi nilai variabel endogen.

Tidak dapat digunakan untuk membuat simulasi dengan berbagai skenario serta tidak dapat

menunjukkan hubungan antar variabel ekonomi dalam bentuk persamaan matematika.

Sumber: InterCAFE (2007)

2.4. Perkembangan Metode Penyusunan Leading Economic Indicators

Penyusunan Leading Economic Indicators (LEI) pertama kali dirintis pada

tahun 1920-an oleh Badan Statistik Amerika, yang dikenal dengan National

Bureau of Economic Research (NBER). Pada saat itu ilmu Ekonometrika masih

belum berkembang, sehingga metode penyusunan LEI pun lebih bersifat analisis deskriptif. Selain itu karena keterbatasan dalam metode penyusunannya, LEI hanya disajikan dalam bentuk tabel angka-angka statistik. Pada masa itu juga hanya terdapat LEI saja dan belum memiliki composite index.

Pada tahun 1930-an, dengan semakin berkembangnya ilmu pengetahuan, NBER mengembangkan LEI-nya dengan menyusun composite index untuk United State of America (USA). Composite index yang disusun pada saat itu merupakan pembentuk LEI telah mengalami beberapa kali revisi. Saat ini komponen LEI terdiri dari 10 variabel. Ke-10 variabel tersebut yaitu:

1. Average weekly hours, manufacturing

3. Manufactures’ new orders, consumer goods and materials 4. Vendor performance, slower deliveries diffusion index 5. Manufactures’ new orders, non defense capital goods 6. Building permits, new private housing units

7. Stock prices, 500 common stocks 8. Money Supply M2

9. Interest rate spread, 10-year Treasury bonds minus federal funds 10. Index of consumer expectation

Seiring dengan perkembangan ilmu ekonometrika dan statistika, metode penyusunan LEI juga mengalami banyak perkembangan. Hal ini antara lain terlihat dari makin bervariasinya metode yang digunakan oleh para ahli dalam penyusunan LEI di berbagai negara. Berikut beberapa variasi penyusunan LEI di berbagai negara:

a. Penggunaan Principal Component atau Factor Analysis dan Analisis Regresi.

Variabel-variabel yang menjadi LEI dipilih berdasarkan signifikansi koefisien regresi masing-masing variabel terhadap reference series (biasanya GDP atau IPI). Composite index diperoleh dengan rata-rata tertimbang dari beberapa variabel. Dalam hal ini factor loading (characteristic vector pertama) digunakan sebagai penimbang. Pendekatan ini digunakan oleh Artus et. al. (1996) dalam penyusunan LEI di Prancis.

b. Pendekatan Ekonometrika

Langkah pertama dalam pemilihan komponen LEI adalah uji kointegrasi setiap calon komponen LEI dengan reference series untuk melihat ada tidaknya hubungan jangka panjang. Kemudian dilakukan pengujian Granger Causality Test

antara calon komponen LEI (dengan berbagai spesifikasi lag) dengan reference

series. Dengan pengujian ini dapat diperoleh variabel-variabel yang tergolong

sebagai leading indicators. Penyusunan composite index dilakukan dengan meregresikan variabel-variabel leading indicators terhadap reference series dan yang menjadi composite index adalah fitted value dari regresi tersebut. Pendekatan ini digunakan oleh Salazar et. al. (1996) dalam penyusunan LEI

United Kingdom.

c. Perkembangan Terakhir

Berdasarkan pengalaman di berbagai negara, maka muncul pemikiran baru akan perlunya menambahkan variabel hasil survei sebagai salah satu komponen LEI untuk meningkatkan kualitas hasil prediksi. Survei tersebut dilakukan untuk memperoleh gambaran tentang ekspektasi pelaku ekonomi terhadap arah pergerakan perekonomian, seperti inflasi, nilai tukar, tingkat suku bunga dan lain-lain. Survei ini dilakukan terhadap top executive beberapa perusahaan besar (Business Sentiment Survey) dan terhadap masyarakat (Consumer Confidence

Survey). Survey seperti ini di banyak negara maju telah berlangsung sejak lama

seperti yang dilakukan di Jepang dengan nama Tankan Survey. Di USA survey sejenis dikoordinasikan oleh the Conference Board.

2.5. Leading Indicator dan Peramalan Aktivitas Ekonomi

Shock yang berasal dari faktor internal maupun eksternal menyebabkan

fluktuasi (volatilitas) dalam perekonomian. Dalam jangka panjang fluktuasi tersebut akan mengakibatkan naik atau turunnya aktivitas perekonomian. Perilaku naik turunnya perekonomian seringkali terulang pada masa-masa sesudahnya dan

membentuk suatu siklus. Karena sifatnya yang terus berulang, maka adanya deteksi dini atau peramalan siklus perekonomian sangat penting, baik bagi pemerintah maupun dunia usaha dalam rangka perencanaan dan formulasi kebijakan di bidang ekonomi serta pengambilan keputusan bisnis.

2.5.1. Leading Indicators dalam Analisis Siklus Bisnis (Business Cycle)

Leading indicator untuk peramalan ekonomi dan siklus bisnis, dipelopori

oleh National Bureau of Economic Research (NBER) Amerika Serikat lebih dari setengah abad lalu dan sekarang digunakan secara luas dalam mempredikasi titik balik dari siklus bisnis di beberapa negara maju dan mulai dikembangkan di negara berkembang.

Penyusunan Leading Indicators merupakan adopsi dari analisis business

cycles yang dibangun untuk mendeteksi siklus perekonomian. Hal yang mendasari

analisis business cycles ini adalah shock (goncangan) baik yang berasal dari internal maupun eksternal menyebabkan volatilitas (fluktuasi) aktifitas perekonomian. Dalam jangka panjang fluktuasi tersebut akan membentuk suatu siklus (business cycles) yaitu naik turunnya (rebounds dan declines, atau

recoveries dan recessions) perekonomian.

Dalam analisis business cycles dikenal tiga indikator komposit yaitu

leading, coincident, dan lagging indicators serta reference series. Reference series

merupakan variabel yang dapat menggambarkan kondisi perekonomian secara agregat seperti PDB, inflasi, nilai tukar, saham, indeks produksi industri, dsb.

Coincident indicators merupakan variabel yang menggambarkan kondisi

indicator adalah variabel yang menggambarkan keadaan ekonomi dalam beberapa

bulan kedepan dan bergerak mendahului coincident maupun leading indicators.

Lagging indicators adalah variabel yang mengikuti (lag) pergerakan coincident

maupun leading indicators. Dari ketiga indikator tersebut, leading indicators mendapatkan perhatian khusus karena fungsinya yang mampu memberikan deteksi dini (early warning system) tentang arah pergerakan perekonomian secara agregat.

Sejak awal perkembangannya, analisis business cycles ini terutama penyusunan leading indicators sangat populer dalam mendeteksi siklus perekonomian. Kepopuleran dari metode ini antara lain karena beberapa kelebihan yang dimilikinya, seperti yang dikemukakan (Zhang dan Zhuang, 2002) sebagai berikut:

1. Deteksi secara dini dan diketahuinya periode titik balik suatu siklus bisnis merupakan hal yang penting bagi: a) pemerintah sebagai pembuat kebijakan sehingga mampu membuat kebijakan yang bersifat antisipatif, b) bagi sektor riil untuk dapat menyesuaikan penjualan ataupun strategi investasi, dan c) bagi investor untuk dapat memutuskan realokasi aset diantara investasi

alternatif untuk mengoptimalkan return-nya.

2. Peramalan yang hanya didasarkan pada model makroekonomi standar seringkali gagal mendeteksi terjadinya titik balik dalam perekonomian.

3. Pendekatan leading indicators dikenal sebagai teknik peramalan yang reliable, murah dan memberikan hasil yang dapat diandalkan.

Leading Indicators dari analisis siklus bisnis banyak diaplikasikan di

memerlukan data dengan frekuensi tinggi, umumnya berupa data bulanan dengan

time series yang panjang. Untuk negara-negara berkembang, penggunaan Leading Indicators of business cycles masih sangat langka. Keterbatasan di negara

berkembang adalah ketersediaan data yang umumnya belum terdokumentasi dengan baik tidak seperti di negara-negara maju.

Sejak terjadinya krisis di Asia pada tahun 1997, negara-negara di kawasan ini mulai menyadari pentingnya sistem statistik yang lebih baik untuk tujuan

monitoring dan sebagai alat untuk pencegahan terulangnya kembali krisis.

Berbagai indikator keuangan dan makroekonomi yang awalnya tidak tersedia sekarang mulai tersedia. Namun demikian, berbagai indikator yang terbukti mampu menjadi leading indicators yang baik di negara-negara maju belum tersedia di negara-negara Asia termasuk Indonesia. Sehingga, penyusunan leading

indicators dalam penelitian ini hanya menggunakan indikator-indikator yang telah

dipublikasi dan datanya tersedia dalam rentang waktu yang cukup panjang.

2.5.2. Leading Indicators dalam Analisis Siklus Pertumbuhan (Growth Cycle)

Seiring dengan perkembangan ekonomi berbagai negara terutama negara maju yang telah lebih dahulu menerapkan pendekatan leading indicators dengan analisis business cycles, mengakibatkan analisis ini semakin berkembang. Hal ini didasari oleh fakta bahwa sejak tahun 1960 banyak negara maju tidak mengalami resesi ekonomi dalam jangka waktu yang cukup panjang dan kondisi ini memberikan gambaran bahwa di negara tersebut masih didominasi oleh faktor trend yang cenderung bergerak naik. Sehingga timbul pemikiran apakah analisis

ekonom dan peneliti mulai mengembangkan analisis growth cycles. Perbedaan mendasar antara analisis business cycles dan growth cycles adalah bahwa growth

cycles menganalisis aktivitas ekonomi dari pergerakan siklikal (cyclical movements) di sekitar trend-nya. Konsekuensinya, leading indicators yang

dikembangnya saat ini, seperti yang digunakan oleh negara-negara yang tergabung dalam Uni Eropa (OECD) didasari pada analisis growth cycle.

Menurut Nasution (2007), growth cycle lebih menarik dianalisis dikarenakan oleh beberapa hal, yaitu:

1. Growth cycle indexes dapat menjadi “early warning system” karena indeks ini akan mencapai peak lebih awal dibandingkan dengan business cycle index,

dan cenderung bersifat coincident pada saat trough.

2. Growth cycle analysis dapat digunakan sebagai alat untuk mendeteksi adanya

mild setbacks dalam perekonomian yang tidak dapat ditunjukan oleh business cycle index. Dalam hal ini growth cycle index bisa saja menunjukkan adanya

penurunan, sementara business cycle index-nya masih menunjukkan adanya

kenaikan. Keadaan seperti ini disebut juga growth recessions.

2.6. Penelitian Terdahulu

Kibritcioglu, Kose dan Ugur (1999) menganalisis banyak indikator sebelum akhirnya mendapatkan indikator terbaik dalam memprediksi krisis nilai tukar menggunakan pendekatan leading economic indicators dengan studi kasus negara Turki. Mereka menganalisis pergerakan siklikal 51 indikator untuk mendapatkan LEI. Unsur musiman dihilangkan dengan menggunakan program

Hasil yang diperoleh dari 51 indikator tersebut adalah hanya lima indikator yang dapat diidentifikasi sebagai leading indicators, yaitu terms of trade, opini kemungkinan ekspor dibanding bulan sebelumnya, jumlah pesanan dari pasar ekspor tiga bulan terakhir, jumlah pesanan dari pasar ekspor tiga bulan ke depan, dan nilai tukar. Perbedaan utamanya adalah penelitian tersebut menggunakan

foreign exchange market pressure index sebagai reference series-nya. Hasil yang

diperoleh adalah LEI yang dihasilkan masih mungkin memprediksi tipe krisis yang disebabkan oleh peranan kebijakan yang rendah, tetapi untuk jenis krisis yang lain akan sangat sulit untuk diprediksi.

McGuckin, Ozyildirim, dan Zarnowitz (2001) membangun metode baru dalam pembentukan leading index untuk melakukan peramalan aktivitas ekonomi. Metode ini mengkombinasikan informasi keuangan dengan peramalan atau estimasi dari variabel riil yang hanya tersedia dengan suatu lag tertentu. Bukti empiris menunjukkan harga saham dan atau interest rate spread sebagai leading indicators yang baik dan predictor dari turning points dalam siklus bisnis (lihat penelitian Stock and Watson (1989,1999), Estrella and Mishkin (1998) and Chauvet (1999). Sedangkan pada metode leading index sebelumnya tidak pernah memasukkan informasi mengenai harga saham dan yields spread dalam penentuan leading index. Hasil penelitian menunjukkan terdapat 10 komponen indeks leading indicators U.S. yang terbentuk yaitu 1) average weekly hours; 2)

average initial claims; 3) new orders, consumer goods; 4) vendor performance; 5) new orders, capital goods; 6) building permits; 7) stock prices; 8) money supply; 9) interest rate spread; 10) consumer expectations.

Leigh dan Rossi (2002) membangun leading indicators dalam memprediksi inflasi dan pertumbuhan output riil di Turki. Data yang digunakan merupakan data series dengan periode 1986-2002. Terdapat 41 indikator dengan frekuensi data bulanan dan 42 indikator dengan frekuensi data kuartalan. Semua variabel melalui proses penyesuaian faktor musiman dengan menggunakan metode tambahan X-11 dari U.S. Bureau of The Census.

Ramakrishnan dan Vamvakidis (2002) membangun model inflasi sederhana untuk memprediksi inflasi di Indonesia, menggunakan pendekatan

leading indicators dengan metode Granger Causality Test. Penelitian ini

menggunakan data kuartalan dengan periode waktu dari 1980-2000. Variabel dalam penelitian ini adalah CPI, pertumbuhan base money, rata-rata inflasi luar negeri menggunakan pembobotan INS, pertumbuhan rata-rata kurs rupiah per US dollar, pertumbuhan upah minimum dalam industri manufaktur, perubahan tingkat produktivitas yang didefinisikan sebagai GDP per tenaga kerja, gap output yang diestimasi dengan Hodrick-Prescott filter, perubahan overnight interest rate, deviasi sektor moneter dari kondisi steady state-nya, deviasi labor market dari kondisi steady state-nya, deviasi sektor eksternal dari kondisi steady state-nya, variabel dummy dengan nilai 1 pada 1997Q3-1998Q4, quarterly seasonal

dummies, WPI, WPI non-oil, dan CPI non-food. Hasil penelitian menunjukkan

bahwa 1) model yang digunakan mampu mengidentifikasi kurs dan inflasi luar negeri sebagai variabel utama dalam memprediksi inflasi dengan kekuatan prediksi yang kuat; 2) pertumbuhan base money secara statistik signifikan tapi memiliki pengaruh yang kecil terhadap inflasi; 3) tanpa memasukkan kurs dalam model, pertumbuhan base money menjadi variabel penting dalam memprediksi

inflasi; 4) produktivitas juga memiliki pengaruh yang signifikan; 5) untuk model inflasi yang memasukkan kurs, beberapa efek dari variabel penting lainnya memungkinkan perubahaan terhadap kurs tersebut.

Zhang dan Zhuang (2002) membangun leading indicators untuk business

cycles di Malaysia dan Filipina. Dengan menggunakan data Januari 1981 – Maret

2002, hasil penelitian menunjukkan: 1) adanya 9 titik balik di Malaysia, yang terdiri dari 5 puncak dan 4 lembah; 2) Filipina memiliki 8 titik balik, masing-masing 4 puncak dan 4 lembah; dan 3) terdapat sinkronisasi business cycles di antara kedua negara tersebut.

Mongardini dan Saadi-Sedik (2003), menggunakan pendekatan ekonometrik untuk membangun coincident dan leading indicators dalam memprediksi aktivitas ekonomi di negara dengan perekonomian terbuka kecil (studi kasus negara Jordan). Data sampel yang digunakan merupakan data observasi bulanan, dengan 40 variabel dari semua sektor ekonomi (sektor riil, fiskal, moneter, dan ekternal). Periode waktu yang digunakan mulai dari Januari 1996 sampai Desember 2002 (84 observasi). Semua variabel akan melalui proses penyesuaian faktor musiman yang selalu bergerak (kalender Gregorian dan kalender hari besar Muslim), menggunakan metode X12 dari The U.S. Census Bureau. Reference series yang digunakan adalah industrial production index Jordan. Hasil penelitian menunjukkan: 1) ada lima indikator yang teridentifikasi sebagai coincident index yang secara statistik signifikan pada level 1 persen, yaitu: terms of trade (TOT), trade balance (TB), impor barang modal, employee

payroll deductions, dan sejumlah izin kontruksi; 2) leading indicators yang

kredit bersih dari sektor privat, interest rate spread diantara suku bunga Jordan 3 bulan dan U.S. treasury bill rates, pertumbuhan permintaan untuk ekspor domestik, dan Amman stock exchange. Semua variabel signifikan pada level 5 persen kecuali Amman stock exchange yang secara statistik signifikan pada level 15 persen.

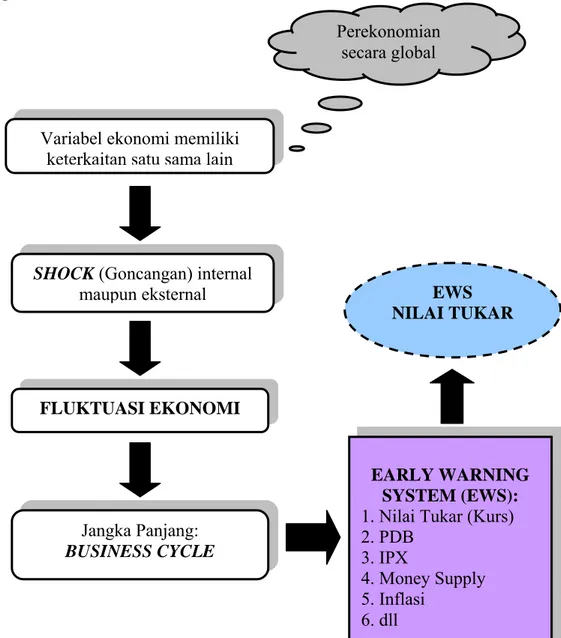

2.7. Kerangka Pemikiran

Penelitian ini didasari oleh pemikiran bahwa pada suatu perekonomian global, variabel-variabel ekonomi saling terkait satu sama lain. Sehingga jika terjadi shock (guncangan) pada salah satu variabel maka akan berpengaruh pada variabel lain. Shock yang terjadi dapat berupa internal maupun eksternal. Keadaan tersebut akan menyebabkan fluktuasi ekonomi. Hal ini mungkin saja berulang di masa mendatang dan dalam jangka panjang membentuk suatu siklus. Siklus tersebut yang disebut siklus bisnis (Business Cycle).

Adanya siklus yang terus berulang dalam setiap periode tertentu mempermudah para ekonom untuk memprediksi aktivitas ekonomi suatu negara. Berdasarkan hal itu maka dibangunlah early warning system (EWS) untuk memprediksi arah pergerakan perekonomian ke depan. EWS pada siklus perekonomian sangat penting bagi pemerintah serta sektor riil dalam kerangka perencanaan dan formulasi kebijakan serta pengambilan keputusan.

Penelitian ini menggunakan pergerakan nilai tukar sebagai reference

series. Hal ini dikarenakan nilai tukar merupakan salah satu tolak ukur efektifitas

kebijakan moneter serta volatilitas pergerakannya yang tinggi sehingga perlu mendapat perhatian yang cukup besar, terutama setelah adanya krisis yang secara

umum terjadi di beberapa negara Asia pada tahun 1997/1998 termasuk Indonesia. Oleh karena itu, penelitian ini memfokuskan pada pergerakan kurs. Hal ini dapat dilihat pada Gambar 2.1.

Gambar 2.1. Kerangka Pemikiran

Variabel ekonomi memiliki keterkaitan satu sama lain

SHOCK (Goncangan) internal

maupun eksternal FLUKTUASI EKONOMI Jangka Panjang: BUSINESS CYCLE EARLY WARNING SYSTEM (EWS):

1. Nilai Tukar (Kurs) 2. PDB 3. IPX 4. Money Supply 5. Inflasi 6. dll EWS NILAI TUKAR Perekonomian secara global

BAB III

METODOLOGI PENELITIAN

3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data sekunder, deret waktu bulanan mulai Januari 1993 hingga September 2007. Data ini dikumpulkan dari berbagai sumber, diantaranya dari CEIC, International

Financial Statistics (IFS) terbitan IMF, dan FX Sauder. Terdapat 102 variabel

yang dikumpulkan dan mengalami proses seleksi. Variabel-variabel tersebut dapat dilihat pada Lampiran 1.

3.2. Analisis Data

Penelitian ini menggunakan metode analisis siklus bisnis (Business Cycle

Analysis) dan selanjutnya dikembangkan dengan analisis growth cycle. Dalam

prosesnya, menggunakan software Microsoft Excel 2003, Eviews 4.1, Eviews 5.1 dan Genhol.

Penyusunan Leading Indicators merupakan adopsi dari analisis business

cycles yang dibangun untuk mendeteksi siklus perekonomian. Hal yang mendasari

analisis business cycles adalah bahwa shock (guncangan) baik yang berasal dari internal maupun eksternal menyebabkan volatilitas (fluktuasi) aktifitas perekonomian. Dalam jangka panjang fluktuasi tersebut akan membentuk suatu siklus (business cycles) yaitu turun naiknya (declines dan rebounds, atau

pergerakan naik dan turunnya aktivitas perekonomian tersebut berada dalam level absolut.

3.2.1. Tahapan Penyusunan Leading Economic Indicators

Secara umum, tahapan-tahapan untuk membangun Leading Indicators dengan analisis business cycles adalah sebagai berikut:

1. Pengumpulan data sekunder

Tahap pertama adalah mengumpulkan data sekunder dari berbagai sumber. Idealnya data yang dikumpulkan mencapai ratusan variabel yang diperkirakan dapat menjadi kandidat komponen leading, coincident dan lagging index. Untuk memperoleh hasil yang baik, data yang dikumpulkan sebaiknya memiliki periode yang panjang dengan frekuensi tinggi (bulanan). Kriteria pemilihan variabel harus dilihat dari aspek ekonomi dan perilaku data secara statistika.

2. Disagregasi Data

Tahap kedua adalah melakukan disagregasi data dengan menggunakan metode Qubic Splines atau dapat pula digunakan metode interpolasi lainnya. Hal ini dilakukan apabila data yang tersedia memiliki frekuensi observasi tahunan atau kuartalan untuk disesuaikan menjadi data bulanan.

3. Mengisolir Pengaruh Musim

Tahap ketiga adalah membersihkan data dengan mengisolir pengaruh musim sehingga tidak menyebabkan misleading dan indeks yang diperoleh tidak

volatile. Di banyak negara faktor musim biasanya bersifat fix (tetap) seperti Natal

untuk kasus Indonesia, selain faktor musim yang tetap, juga ada faktor musim yang bergerak seperti Idul Fitri & Chinese New Year.

4. Pemilihan Kandidat Variabel Coincident dan Leading Indicators

Tahap keempat adalah pemilihan kandidat variabel Coincident dan

Leading Indicators. Ada beberapa metode yang digunakan untuk memilih suatu

variabel menjadi kandidat dari leading indicators yaitu pendekatan grafis, uji

granger causality dan uji cross-correlation. Mengingat leading indicators

bergerak mendahului reference series, maka kandidat leading indicators secara visual melalui grafis seharusnya bergerak mendahului reference series. Sedangkan kriteria leading indicators berdasarkan uji cross correlation dapat dilihat dari adanya korelasi yang cukup tinggi dengan lag yang cukup jauh. Pada uji granger causality, dapat dilihat dari adanya hubungan causality yang sifatnya satu arah pada lag yang cukup jauh pula. Pengujian koefisien korelasi antara

reference series dengan variabel-variabel yang diperkirakan akan menjadi

kandidat leading indicators dilakukan secara terpisah-pisah untuk masing-masing periode leading yang ingin kita bentuk. Untuk mencari kandidat leading

indicators 3 bulan maka kita harus mencari korelasi antara reference series

dengan seluruh variabel pada tiga bulan berikutnya. Begitu pula halnya jika kita ingin mencari kandidat leading indicators 6 dan 12 bulan. Sebaliknya karena sifatnya yang bergerak sejalan, kandidat coincident indicators secara grafis haruslah sejalan dengan reference series dengan korelasi yang tinggi di sekitar lag nol. Causality antara coincident indicators dan reference series haruslah bersifat dua arah dengan lag yang pendek.

Tahap kelima adalah penyusunan Composite Coincident Index (CI) dan

Leading Index (LI) dengan basis indicators yang diperoleh dari tahap keempat

dengan cara menggabungkan (compose) variabel-variabel kandidat. Akan tetapi karena amplitudo dari masing-masing variabel atau series bisa jadi berbeda-beda, maka penyusunan index tanpa terlebih dahulu dilakukan standardisasi data bisa mengakibatkan terjadinya distorsi pada index yang terbentuk. Untuk menghindari distorsi tersebut, perlu dilakukan normalisasi terhadap semua komponen siklikal yang diturunkan dari variabel-variabel kandidat serta reference series. Pada prinsipnya, proses standardisasi diarahkan agar semua variabel kandidat memiliki

mean 100 serta varian yang sama.

• Proses penggabungan (compose) variabel-variabel kandidat untuk mendapatkan Coincident Index (CI) dan Leading Index (LI) “terbaik” dilakukan dengan cara trial-and-error. Indikator baiknya Coincident Index didasarkan pada kesamaan pergerakannya dengan Reference Series, sementara untuk LI didasarkan pada kemampuannya untuk memprediksi CI dan

Reference Series.

• Setiap indikator/variabel pembentuk composite CI dan LI terbaik tersebut memiliki bobot tertentu yang dapat memberikan indikasi variabel apa saja yang paling berperan dan perlu mendapat perhatian dalam pengambilan keputusan terkait dengan fokus industri properti dan stabilitas sistem keuangan.

Metode-metode yang digunakan dalam proses penyusunan Early Warning

indicators dapat dijelaskan seperti berikut. 1. Metode Cubic-Spline

Data sekunder yang dipublikasi umumnya memiliki frekuensi release yang berbeda seperti data mingguan, bulanan, kuartalan, semesteran bahkan tahunan. Dalam penyusunan Leading Indicators data yang digunakan umumnya berupa data bulanan. Apabila data yang tersedia memiliki frekuensi kuartalan maka perlu dilakukan disagregasi menjadi bulanan, sehingga diperlukan metode khusus yang dapat memberikan hasil optimal, salah satunya adalah Metode Cubic-Spline.

2. X12-ARIMA

Fluktuasi data yang bersifat musiman dan periodik sepanjang waktu seringkali mengganggu pergerakan siklikal dan oleh karenanya perlu dihilangkan terlebih dahulu. Metode X-12 ARIMA adalah salah satu metode yang dapat digunakan untuk de-seasonality data. Penelitian ini menggunakan X-12 ARIMA karena sifatnya yang lebih sesuai dengan kondisi di Indonesia.

Menurut pandangan Jackson dan Leonard (2001), penyesuaian musiman (seasonal adjustment) dari sebuah series didasarkan pada asumsi bahwa fluktuasi-fluktuasi musiman dapat diukur dari series awal (xt, t=1,2, …, n) dan dipisahkan dari trend cycle component (Ct), trading day component (Dt), dan fluktuasi

irregular (It). Komponen musiman atau seasonal (St) dapat didefinisikan sebagai variasi dalam setahun yang berulang secara konstan dari tahun ke tahun. Ct mengukur variasi variabel menuju faktor siklus jangka panjang, siklus bisnis, dan factor-faktor siklus jangka panjang lainnya. Dt adalah variasi yang ditujukan pada komposisi dari kalender. Sebagai tambahan, It adalah variasi residual. Banyak

variabel makroekonomi yang time series mempunyai bentuk hubungan

multiplicative (xt=CtDtStIt) dan yang lainnya berbentuk additive (xt=Ct+Dt+St+It). Sebuah time series yang disesuaikan secara musiman hanya terdiri atas trend

cycle dan komponen irregular.

X-12 ARIMA merupakan sebuah model yang dapat digunakan untuk mendekomposisi sebuah time series baik dengan asumsi additive ataupun

multiplicative untuk memperoleh komponen-komponen Ct, Dt, St, ataupun It. Model ARIMA (Autoregressive Integrated Moving Average) umumnya digunakan untuk seasonal time series. Model ARIMA dengan asumsi

multiplicative seasonal time series, xt dapat dituliskan menjadi:

( )

( )

(

)

(

)

( )

( )

t s t D s d s a B B x B B B B Φ − − =θ Θ φ 1 1 dimana:B adalah operator lag (Bxt=xt-1), s adalah periode musiman,

( )

(

p)

pB B

B φ φ

φ = 1− 1 −...− adalah operator non seasonal autoregressive (AR),

( ) (

Ps)

P s s B B B = −Φ − −ΦΦ 1 1 ... adalah operator seasonal AR,

( )

(

q)

qB B

B φ φ

θ = 1− 1 −...− adalah operator non seasonal moving average (MA),

( ) (

Qs)

Q s s B B B = −Φ − −ΦΦ 1 1 ... adalah operator seasonal moving average

ats ~i.i.d dengan rata-rata nol dan varian σ2.

(

)

(

)

D s d B B − − 1 1 mengimplikasikanperbedaan non seasonal orde ke-d dan perbedaan seasonal orde ke-D. Jika

d=D=0 (tidak ada perbedaan), maka umumnya dilakukan perhitungan kembali xt pada persamaan di atas dengan mengurangkannya terhadap rata-ratanya, yaitu: dengan xt-µ dimana μ = E[xt].

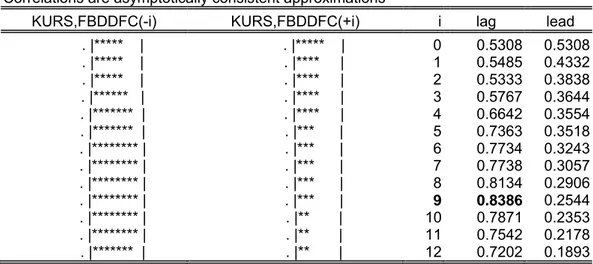

3. Cross Correlation

Metode ini digunakan untuk menganalisis dan menentukan apakah variabel-variabel ekonomi dan `keuangan lainnya, jika dikorelasi silangkan dengan reference series akan menjadi Leading Indicators, Coincident Indicators, atau Lagging Indicators. Jika ternyata ada beberapa variabel yang dapat dijadikan

Leading Indicators, maka bisa dibentuk Composite Leading Indicators (CLI).

Korelasi silang (cross correlation) antara dua variabel, katakan x dan y dapat dihitung:

( )

( )

( )

0 . yy( )

0 xx xy xy c c l c l r = dimana: l = 0, ± 1, ± 2, ... (3.2) dan( )

(

(

)(

)

)

(

)(

)

(

)

⎪ ⎪ ⎩ ⎪⎪ ⎨ ⎧ − − − − =∑

∑

+ = − − = + 1 1 1 1 1 1 / / T t t t T t t t xy T x x y y T y y x x l c (3.3)Periode waktu yang digunakan untuk menguji korelasi silang adalah 12 periode atau selama satu tahun dengan data bulanan. Untuk dapat dijadikan sebagai indicators maka nilai rxy yang dicari adalah nilai yang paling tinggi selama periode pengujian.

Kriteria pemilihan kandidat leading pada uji korelasi silang adalah dengan melihat korelasi yang tinggi pada lag yang cukup jauh. Sedangkan untuk kandidat coincident, sama halnya dengan kandidat leading harus memiliki korelasi yang tinggi dengan reference series namun dengan lag yang ada di sekitar nol.

4. Granger Causality Test

dimana: l = 0, 1, 2, ... dimana: l = 0, -1, -2, ...