PENGARUH VALUE FOR MONEY TERHADAP AKUNTABILITAS PUBLIK

(Studi Pada Kantor DPPKAD Kabupaten Gorontalo)

PENDAHULUAN

Terselenggaranya good government governance (kepemerintahan yang baik) merupakan persyaratan bagi setiap pemerintah untuk mewujudkan aspirasi masyarakat dalam mencapai tujuan serta cita-cita bangsa bernegara. Good governance adalah tata kelola organisasi secara baik dengan prinsip-prinsip keterbukaan, keadilan dan dapat dipertanggungjawabkan, oleh karena itu diperlukan pengembagan dan penerapan sistem pertanggungjawaban yang tepat, jelas dan nyata sehingga penyelenggaraan pemerintah dan pembangunan dapat berlangsung secara berdaya guna, berhasil guna, bersih bertanggungjawab serta bebas dari korupsi, kolusi dan nepotisme, (Halim, 2007: 81).

Akuntabilitas merupakan salah satu prinsip dari good government governance, Akuntabilitas publik adalah kewajiban pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggungjawabnya kepada pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut, (Mardiasmo, 2002: 20).

Sehubungan dengan kebijakan pengelolaan keuangan daerah, maka Pemerintah Daerah Kabupaten Gorontalo dapat melaksanakan pengelolaan anggaran pendapatan dan belanja daerah (APBD) sesuai dengan otonomi daerah. Kesadaran bahwa anggaran daerah sebagai amanat rakyat menjadi sangat penting bagi terwujudnya akuntabilitas publik dalam penyelenggaraan keuangan daerah, maka penggunaan anggaran daerah tersebut harus dilaksanakan dengan sebaik-baiknya agar tidak terjadi penggunaan dana yang berlebihan seperti pembangunan yang dananya bersumber dari APBD, akan tetapi pemanfaatannya kurang maksimal. Oleh sebab itu berpedoman pada konsep value for money, maka dapat diketahui tingkat ekonomis, efisiensi, efektivitas dan outcome dari pelaksanaan program dan kegiatan yang tertuang dalam APBD.

KAJIAN TEORI DAN HIPOTESI

Value for money

Value for money merupakan tolak ukur dalam anggaran belanja suatu organisasi, baik organisasi yang berusaha untuk mendapatkan laba (swasta) atau perusahan yang non profit seperti perusahan sektor publik (pemerintah). value for money adalah penilaian kinerja yang meliputi efisiensi, efektivitas dan ekonomi. Indikator kinerja dalam perusahaan yang menggunakan value for money harus menggambarkan tingkat pencapaian, tingkat pelayanan pada biaya ekonomis yang terbaik. Ini artinya walaupun dengan biaya yang rendah dan murah tidak selalu yang terbaik, ini karena dengan biaya rendah

dan murah tidak dapat dikatakan yang terbaik pula. Untuk lebih jelasnya mengenai value for money maka penulis menguraikan definisi value for money yang dikutip dari beberapa buku sebagai berikut.

Pengertian value for money dalam buku manajemen kinerja sektor publik oleh Mahmudi (2005 : 89) adalah, bahwa:

“value for money merupakan konsep penting dalam organisasi sektor publik dimana value for money memiliki pengertian penghargaan terhadap nilai uang.”

Akuntabilitas Publik

Menurut Mardiasmo (2002: 20) akuntabilitas publik adalah kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktifitas dan kegiatan yang menjadi tanggungjawabannya tersebut. Akuntabalitas publik terdiri dari dua macam yaitu:

1. Akuntabilitas Vertikal (Vertikal accountability ) 2. Akuntabilitas Horizontal ( Horizontal accountability )

Pertanggungjawaban Vertikal (vertical accountability) adalah pertanggungjawaban atas pengelolaan dana kepada otoritas yang lebih tinggi, misalnya pertanggungjawaban unit – unit kerja (dinas) kepada pemerintah daerah, pertanggungjawaban pemerintah daerah kepemerintah pusat, dan kepada MPR. Sedangkan Pertanggungjawaban Horizontal (Horizontal accountability) adalah pertanggungjawaban kepada Masyarakat

Luas. Dalam konteks organisasi pemerintah, akuntabilitas publik adalah pemberian informasi dan disclosure atas aktifitas dan kinerja financial pemerintah kepada pihak yang berkepentingan dengan laporan tersebut. Pemerintah, baik pusat maupun daerah, harus bisa menjadi subyek pemberian informasi dalam rangka pemenuhan hak – hak publik, yaitu hak untuk diberi informasi didengar aspirasinya, dan diberi penjelasan (Mardiasmo, 2002: 20-21).

Hubungan Value for money dan Akuntabilitas Publik

Semakin pesatnya perkembangan dalam dunia usaha, menyebabkan persaingan semakin meningkat. Hal tersebut mengakibatkan menurunnya akuntabilitas publik pada perusahaan publik dan semakin rumitnya masalah-masalah yang dihadapi oleh organisasi publik dalam menjalankan fungsi pengendalian dan pengawasan kegiatan perusahaan. Untuk mencapai akuntabilitas publik yang baik dengan digunakannya pengukuran kinerja value for money. Seperti yang diungkapkan oleh Mardiasmo (2004:121) bahwa akuntabilitas publik bukan sekedar kemampuan menunjukan bagaimana uang publik dibelanjakan, akan tetapi meliputi kemampuan menunjukan bahwa uang publik tersebut telah dibelanjakan secara ekonomis, efisien dan efektif (value for money). Sedangkan menurut Ihyaul Ulum (2004:270) menyatakan bahwa manfaat implementasi konsep value for money pada organisasi sektor publik salah satunya untuk meningkatkan

kesadaran akan uang publik (public cost awareness) sabagai akar pelaksanaan akuntabilitas publik.”

Hipotesis

Sugiono (2005) “Hipotesis merupakan jawaban sementara terhadap rumusan masalah”. Berdasarkan teori dan kerangka pemikiran yang telah dikemukakan diatas, maka hipotesis dalam penelitian ini adalah apakah value for money berpengaruh terhadap akuntabilitas publik DPPKAD Kabupaten Gorontalo?

METODE PENELITIAN

Adapun yang menjadi lokasi penelitian ini adalah Dinas Pendapatan

Pengelolaan Keuangan Dan Asset Daerah (DPPKAD) Kabupaten Gorontalo. Waktu penelitian dilaksanakan dari bulan Juni sampai dengan selesai. Penelitian ini dilakukan untuk mengetahui dan membuktikan pengaruh value for money sebagai variabel independen terhadap akuntabilitas publik sebagai variabel dependen. Berdasarkan penjelasan tersebut, maka desain penelitian sederhana akan digambarkan seperti gambar 2 di bawah ini:

Gambar 2: Desain Penelitian

Untuk lebih jelasnya operasional variabel, indikato dan pengukuran yang digunakan dalam penelitian ini dapat dilihat pada tabel 4 berikut ini:

Value for money (X)

Akuntabilitas publik (Y)

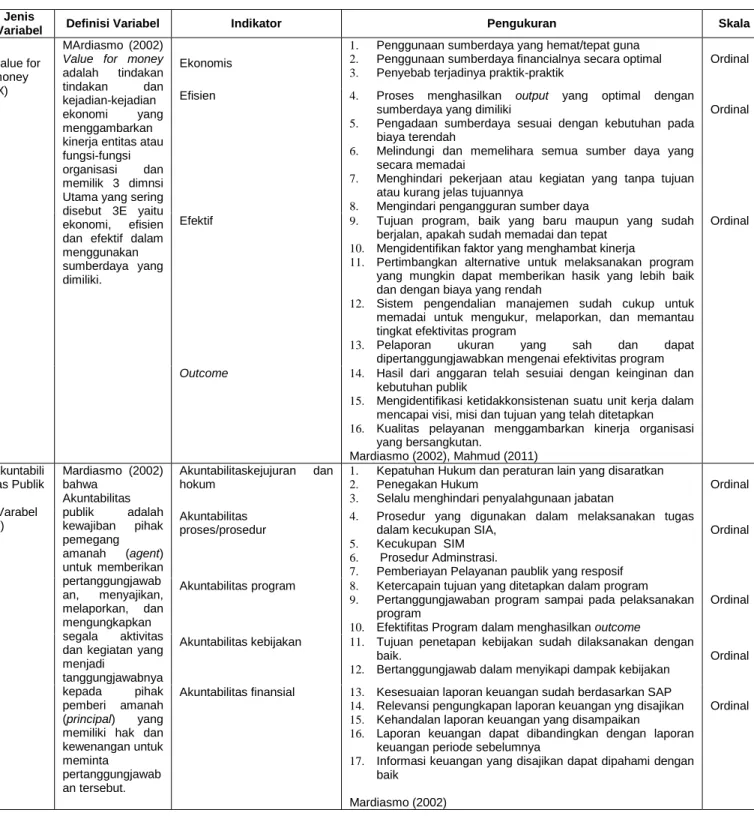

Tabel 4: Definisi Operasional dan Indikator Variabel Jenis

Variabel Definisi Variabel Indikator Pengukuran Skala

Value for money (X)

MArdiasmo (2002)

Value for money

adalah tindakan tindakan dan kejadian-kejadian ekonomi yang menggambarkan kinerja entitas atau fungsi-fungsi organisasi dan memilik 3 dimnsi Utama yang sering disebut 3E yaitu ekonomi, efisien dan efektif dalam menggunakan sumberdaya yang dimiliki.

Ekonomis

1. Penggunaan sumberdaya yang hemat/tepat guna 2. Penggunaan sumberdaya financialnya secara optimal 3. Penyebab terjadinya praktik-praktik

Ordinal Efisien 4. Proses menghasilkan output yang optimal dengan

sumberdaya yang dimiliki

5. Pengadaan sumberdaya sesuai dengan kebutuhan pada biaya terendah

6. Melindungi dan memelihara semua sumber daya yang secara memadai

7. Menghindari pekerjaan atau kegiatan yang tanpa tujuan atau kurang jelas tujuannya

8. Mengindari pengangguran sumber daya

Ordinal

Efektif 9. Tujuan program, baik yang baru maupun yang sudah berjalan, apakah sudah memadai dan tepat

10. Mengidentifikan faktor yang menghambat kinerja

11. Pertimbangkan alternative untuk melaksanakan program yang mungkin dapat memberikan hasik yang lebih baik dan dengan biaya yang rendah

12. Sistem pengendalian manajemen sudah cukup untuk memadai untuk mengukur, melaporkan, dan memantau tingkat efektivitas program

13. Pelaporan ukuran yang sah dan dapat dipertanggungjawabkan mengenai efektivitas program

Ordinal

Outcome 14. Hasil dari anggaran telah sesuiai dengan keinginan dan kebutuhan publik

15. Mengidentifikasi ketidakkonsistenan suatu unit kerja dalam mencapai visi, misi dan tujuan yang telah ditetapkan 16. Kualitas pelayanan menggambarkan kinerja organisasi

yang bersangkutan. Mardiasmo (2002), Mahmud (2011) Akuntabili tas Publik (Varabel Y) Mardiasmo (2002) bahwa Akuntabilitas publik adalah kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawab an, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi

tanggungjawabnya kepada pihak pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawab an tersebut. Akuntabilitaskejujuran dan hokum

1. Kepatuhan Hukum dan peraturan lain yang disaratkan 2. Penegakan Hukum

3. Selalu menghindari penyalahgunaan jabatan

Ordinal Akuntabilitas

proses/prosedur

4. Prosedur yang digunakan dalam melaksanakan tugas dalam kecukupan SIA,

5. Kecukupan SIM 6. Prosedur Adminstrasi.

7. Pemberiayan Pelayanan paublik yang resposif

Ordinal

Akuntabilitas program 8. Ketercapain tujuan yang ditetapkan dalam program 9. Pertanggungjawaban program sampai pada pelaksanakan

program

10. Efektifitas Program dalam menghasilkan outcome

Ordinal

Akuntabilitas kebijakan 11. Tujuan penetapan kebijakan sudah dilaksanakan dengan baik.

12. Bertanggungjawab dalam menyikapi dampak kebijakan

Ordinal Akuntabilitas finansial 13. Kesesuaian laporan keuangan sudah berdasarkan SAP

14. Relevansi pengungkapan laporan keuangan yng disajikan 15. Kehandalan laporan keuangan yang disampaikan

16. Laporan keuangan dapat dibandingkan dengan laporan keuangan periode sebelumnya

17. Informasi keuangan yang disajikan dapat dipahami dengan baik

Mardiasmo (2002)

Berdasarkan table operasional diatas, maka pengukuran skala yang digunakan untuk pembuatan item kusioner adalah menggunakan skala likert dimana berisi pernyataan yang berisi pernyataan yang sistimatis untuk menunjukan sikap seseorang terhadap pernyataan itu.Sedangkan menurut Sugiono (2004:19) bahwa skala likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena sosial yang ditetapkan oleh peneliti sebagai variable penelitian.

Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah menggunakan Metode Kusioner (Angket).

Sumber Data

Yang dimaksud dengan sumber data dalam penelitian ini adalah subyek dari mana data diperoleh (Arikunto, 2006). Sumber data yang digunakan dalam penelitian ini adalah data primer.

Pengujian Instrumen

Instrumen adalah alat untuk memperoleh data pada waktu peneliti menggunakan suatu metode, Arikunto (2006:124).

Uji Validitas Instrumen

Uji Validitas dilakukan untuk mengukur pertanyaan atau pernyataan yang ada dalam kusioner. Seperti yang dikemukakan oleh Sugiyono (2003:267), instrument yang valid berarti instrumen tersebut dapat digunakan

dengan mengkorelasikan masing-masing pernyataan dengan jumlah skor untuk masing-masing variable.

Pengujian validitas instrument dilakukan dengan menggunakan korelasi rank pearson (Pearson Rank Order Corellation) yang dirumuskan sebagai berikut (Sugiono, 2009:182).

Keterangan :

Rxy = Koefisien Korelasi

X = Skor item ke-1 Y = Skor total variable N = Jumlah Responden

Uji Reliabilitas Instrumen

Untuk menguji reliabilitas dalam penelitian ini, penulis menggunakan koefisien reliabilitas Alpha cronbach (Ghozali, 2005) Yaitu:

r 11 [ ] [ ] Keterangan: r11 : Reliabilitas instrumen

k : Banyaknya butir pertanyaan atau banyaknya soal ∑ b² : Jumlah Varians butir

t² : Varians total

Rxy=

Konversi Data

SV (Scale Value)= (area under upper limit) – (density under lower limit) (density at lower limit) – (density at upper limit)

Keterangan :

Density at lower limit : Kepadatan batas bawah Density at upper limit : Kepadatan batas atas Area under upper limit : Daerah dibawah atas

Density under lower limit : Daerah dibawah batas bawah

Tehnik Analisis Data

Teknik analisis data dalam penelitian ini menggunakan metode statistik karena proses pengumpulan, pengolahan serta penganalisaan data, penarikan kesimpulan serta pembuatan keputusan disusun secara sistematis, variable Independen (value for money) dieskpetasikan dapat mempengaruhi variable dependen (akuntabilitas publik). Bentuk persamaan regresinya adalah sebagai berikut :

Y = a + bx Keterangan :

Y = Akuntabilitas Publik Y

a = Konstanta (nilai Y apabila nilai X = 0) b = Koefisien regresi

X = Value for money

Uji Asumsi Klasik Uji Normalitas

Uji Hipotesis

Pengujian hipotesis bertujuan menguji ada tidaknya pengaruh dari variable independen yaitu value for money berpengaruh terhadap Akuntabilitas Publik DPPKAD Kabupaten Gorontalo sebagai variable dependen. Hipotesis penelitian diuji dengan menggunakan analisa regresi linear sederhana (Uji t). Secara parsial hipotesis penelitian yang akan diuji dirumuskan menjadi hipotesis statistik berikut:

H0: β= 0 Tidak ada bengaruh antara value for money terhadap

akuntabilitas publik.

Ha: β ≠ 0 Ada pengaruh antara value for money terhadap akuntabilitas

publik.

Interprestasi Koefisien Determinasi

Besarnya nilai R2 berkisar antar 0 < R2< 1.Jika Nilai R2 semakin mendekati satu maka model yang diusulkan dikatakan baik karena semakin tinggi variasi variable dependen yang dapat dijelaskan oleh variable independen. Nilai Koefisien Determinasi dihitung dengan menggunakan rumus:

KD = r2 x 100 % Keterangan :

KD = Koefisien Determinasi R = Koefisien Korelasi

HASIL DAN PEMBAHASAN Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pernyataan pada kuesioner mampu untuk mengungkapkan atau mengukur sesuatu yang akan diukur oleh kuesioner tersebut. Dalam penelitian ini untuk mengukur validitas digunakan coefisien correlation pearson product moment (sugiono, 2009) yaitu dengan menghitung korelasi antara score masing-masing butir pernyataan dengan totol score. Adapun kriteri pengujian validitas adalah sebagai berikut:.

Jika, rhitung >0,3 berarti Valid, sebaliknya

rhiutng<0,3 berarti tidak Valid

Adapun hasil pengujian validitas untuk masing-masing variabel dapat dilihat sebagai berikut:

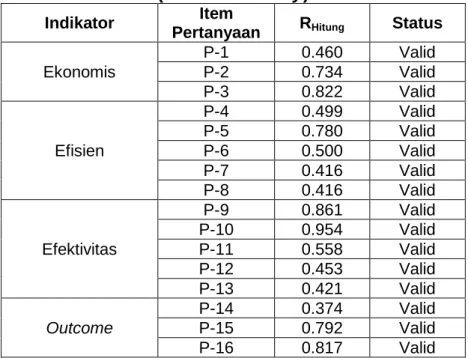

1. Variabel value for money

Variabel value for money terdiri dari 4 indikator dengan 16 item pernyataan, dengan menggunakan program SPSS 16 hasil uji validitas variabel value for money dapat dilihat pada tabel 6 berikut:

Tabel 6 Hasil Pengujian Validitas Variabel X (Value for money)

Indikator Item

Pertanyaan RHitung Status

Ekonomis P-1 0.460 Valid P-2 0.734 Valid P-3 0.822 Valid Efisien P-4 0.499 Valid P-5 0.780 Valid P-6 0.500 Valid P-7 0.416 Valid P-8 0.416 Valid Efektivitas P-9 0.861 Valid P-10 0.954 Valid P-11 0.558 Valid P-12 0.453 Valid P-13 0.421 Valid Outcome P-14 0.374 Valid P-15 0.792 Valid P-16 0.817 Valid Sumber: Olahan, 2013

Berdasarkan status pada tabel 6 dapat diketahui bahwa semua item pernyataan/pertanyaan yang digunakan untuk mengukur variabel value for money valid, hal ini sebagaimana terlihat dari nilai rhitung dari semua item

pernyataan lebih besar dari nilai rpatokan yaitu 0,3.

Dengan demikian dapat dikatakan bahwa seluruh item pernyataan yang digunakan tersebut telah menunjukkan tingkat ketepatan yang cukup baik dan dapat digunakan untuk mengukur variabel value for money.

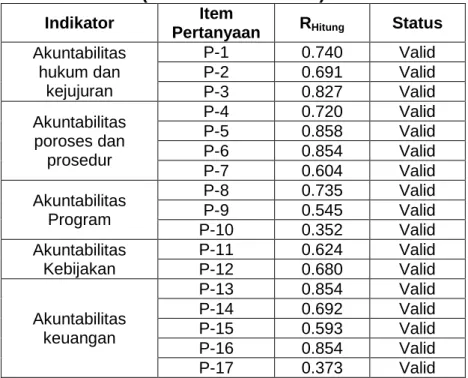

2. Uji Validitas Variabel Akuntabilitas Publik

Akuntabilitas publik dalam penelitian ini diukur dengan 5 inidikator dengan 17 item pernyataan. dengan menggunakan program SPSS 16 hasil uji validitas variabel akuntabilitas publik dapat dilihat pada tabel 7 berikut:

Tabel 7: hasil Pengujian Validitas variabel Y (Akuntabilitas Publik)

Indikator Item

Pertanyaan RHitung Status

Akuntabilitas hukum dan kejujuran P-1 0.740 Valid P-2 0.691 Valid P-3 0.827 Valid Akuntabilitas poroses dan prosedur P-4 0.720 Valid P-5 0.858 Valid P-6 0.854 Valid P-7 0.604 Valid Akuntabilitas Program P-8 0.735 Valid P-9 0.545 Valid P-10 0.352 Valid Akuntabilitas Kebijakan P-11 0.624 Valid P-12 0.680 Valid Akuntabilitas keuangan P-13 0.854 Valid P-14 0.692 Valid P-15 0.593 Valid P-16 0.854 Valid P-17 0.373 Valid Sumber: Olahan, 2013

Berdasarkan status pada tabel 7 dapat diketahui bahwa semua item pernyataan yang digunakan untuk mengukur variabel akuntabilitas publik valid, hal ini sebagaimana terlihat dari nilai rhitung dari semua item pernyataan

lebih besar dari nilai rpatokan yaitu 0,3.

Uji Reliabilitas

Uji reliabilitas dilakukan terhadap item pernyataan yang dinyatakan valid. Reliabilitas adalah indeks yang menunjukkan sejauh mana suatu alat ukur dipakai dua kali untuk mengukur gejala yang sama dan hasil pengukurannya relatif sama maka alat ukur tersebut reliabel.

Tabel 8: Hasil Pengujian Reliabilitas

Variabel Nilai Alpha Status

Variabe X (value for money) 0,751 Reliabel

Variabel Y (akuntabilitas publik) 0,758 Reliabel

Sumber: Olah data 2013

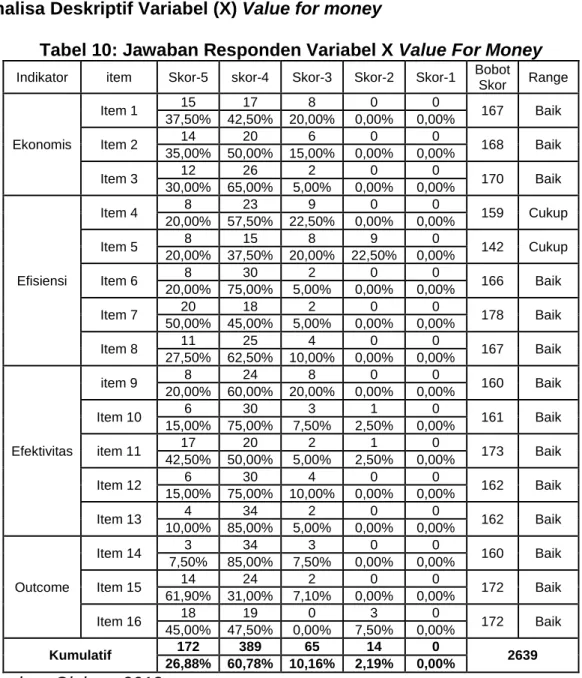

Analisa Deskriptif Variabel (X) Value for money

Tabel 10: Jawaban Responden Variabel X Value For Money

Indikator item Skor-5 skor-4 Skor-3 Skor-2 Skor-1 Bobot

Skor Range Ekonomis Item 1 15 17 8 0 0 167 Baik 37,50% 42,50% 20,00% 0,00% 0,00% Item 2 14 20 6 0 0 168 Baik 35,00% 50,00% 15,00% 0,00% 0,00% Item 3 12 26 2 0 0 170 Baik 30,00% 65,00% 5,00% 0,00% 0,00% Efisiensi Item 4 8 23 9 0 0 159 Cukup 20,00% 57,50% 22,50% 0,00% 0,00% Item 5 8 15 8 9 0 142 Cukup 20,00% 37,50% 20,00% 22,50% 0,00% Item 6 8 30 2 0 0 166 Baik 20,00% 75,00% 5,00% 0,00% 0,00% Item 7 20 18 2 0 0 178 Baik 50,00% 45,00% 5,00% 0,00% 0,00% Item 8 11 25 4 0 0 167 Baik 27,50% 62,50% 10,00% 0,00% 0,00% Efektivitas item 9 8 24 8 0 0 160 Baik 20,00% 60,00% 20,00% 0,00% 0,00% Item 10 6 30 3 1 0 161 Baik 15,00% 75,00% 7,50% 2,50% 0,00% item 11 17 20 2 1 0 173 Baik 42,50% 50,00% 5,00% 2,50% 0,00% Item 12 6 30 4 0 0 162 Baik 15,00% 75,00% 10,00% 0,00% 0,00% Item 13 4 34 2 0 0 162 Baik 10,00% 85,00% 5,00% 0,00% 0,00% Outcome Item 14 3 34 3 0 0 160 Baik 7,50% 85,00% 7,50% 0,00% 0,00% Item 15 14 24 2 0 0 172 Baik 61,90% 31,00% 7,10% 0,00% 0,00% Item 16 18 19 0 3 0 172 Baik 45,00% 47,50% 0,00% 7,50% 0,00% Kumulatif 172 389 65 14 0 2639 26,88% 60,78% 10,16% 2,19% 0,00% Sumber: Olahan, 2013

Berdasarkan data skor total distribusi frekuensi atas jawaban terhadap 16 pernyataan yang digunakan dalam mengukur 4 indikator yang diajukan kepada responden tentang variabel X value for money, maka jawaban responden atas ke-enam belas item pernyataan tergolong baik/kuat.

Analisa Deskriptif Variabel (Y) Akuntabiltias Publik

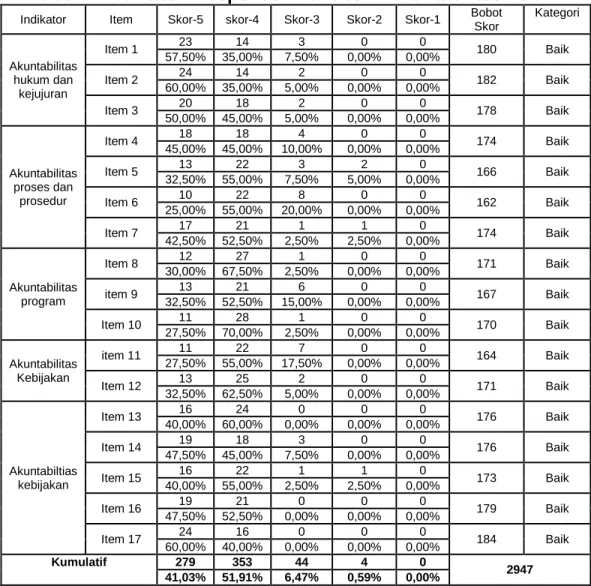

Tabel 11: Jawaban Responden Variabel Y Akuntabilitas Publik

Indikator Item Skor-5 skor-4 Skor-3 Skor-2 Skor-1 Bobot Skor Kategori

Akuntabilitas hukum dan kejujuran Item 1 23 14 3 0 0 180 Baik 57,50% 35,00% 7,50% 0,00% 0,00% Item 2 24 14 2 0 0 182 Baik 60,00% 35,00% 5,00% 0,00% 0,00% Item 3 20 18 2 0 0 178 Baik 50,00% 45,00% 5,00% 0,00% 0,00% Akuntabilitas proses dan prosedur Item 4 18 18 4 0 0 174 Baik 45,00% 45,00% 10,00% 0,00% 0,00% Item 5 13 22 3 2 0 166 Baik 32,50% 55,00% 7,50% 5,00% 0,00% Item 6 10 22 8 0 0 162 Baik 25,00% 55,00% 20,00% 0,00% 0,00% Item 7 17 21 1 1 0 174 Baik 42,50% 52,50% 2,50% 2,50% 0,00% Akuntabilitas program Item 8 12 27 1 0 0 171 Baik 30,00% 67,50% 2,50% 0,00% 0,00% item 9 13 21 6 0 0 167 Baik 32,50% 52,50% 15,00% 0,00% 0,00% Item 10 11 28 1 0 0 170 Baik 27,50% 70,00% 2,50% 0,00% 0,00% Akuntabilitas Kebijakan item 11 11 22 7 0 0 164 Baik 27,50% 55,00% 17,50% 0,00% 0,00% Item 12 13 25 2 0 0 171 Baik 32,50% 62,50% 5,00% 0,00% 0,00% Akuntabiltias kebijakan Item 13 16 24 0 0 0 176 Baik 40,00% 60,00% 0,00% 0,00% 0,00% Item 14 19 18 3 0 0 176 Baik 47,50% 45,00% 7,50% 0,00% 0,00% Item 15 16 22 1 1 0 173 Baik 40,00% 55,00% 2,50% 2,50% 0,00% Item 16 19 21 0 0 0 179 Baik 47,50% 52,50% 0,00% 0,00% 0,00% Item 17 24 16 0 0 0 184 Baik 60,00% 40,00% 0,00% 0,00% 0,00% Kumulatif 279 353 44 4 0 2947 41,03% 51,91% 6,47% 0,59% 0,00% Sumber: Olahan 2013

Berdasarkan data skor total distribusi frekuensi atas jawaban terhadap 17 pernyataan/pernyataan yang digunakan dalam mengukur 5 indikator yang diajukan kepada responden tentang variabel Y akuntabilitas publik, maka jawaban responden atas ke-17 item pernyataan tergolong baik/kuat.

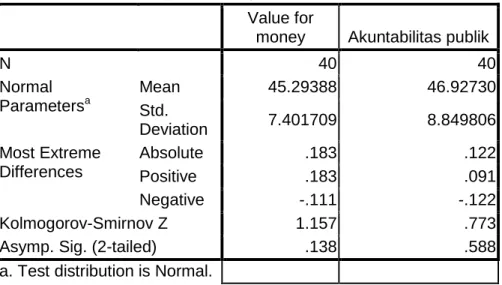

Uji Normalitas

Untuk mengetahui normal tidaknya distribusi variabel dalam penelitian ini dilakukan dengan uji statistik non-parametrik Kolmogorov-Smirnov (K-S test). Jika nilai Kolmogorov-Smirnov signifikan pada taraf di atas 5% (0,05), maka data mengikuti distribusi normal, dan sebaliknya jika nilai Kolmogorov-Smirnov signifikan pada taraf 5% atau dibawahnya berarti data mengikuti distribusi tidak normal. Hasil uji One Sample Kolmogorov Smirnov dapat dilihat pada tabel 12 berikut:

Tabel 12: Hasil Pengujian Normalitas

One-Sample Kolmogorov-Smirnov Test

Value for

money Akuntabilitas publik

N 40 40 Normal Parametersa Mean 45.29388 46.92730 Std. Deviation 7.401709 8.849806 Most Extreme Differences Absolute .183 .122 Positive .183 .091 Negative -.111 -.122 Kolmogorov-Smirnov Z 1.157 .773

Asymp. Sig. (2-tailed) .138 .588

a. Test distribution is Normal. Sumber: Olahan, 2013

Berdasarkan tabel 11 menunjukkan nilai Kolmogorov-Smirnov memiliki tingkat signifikan berada di atas 5% (0,05). Dengan demikian dapat disimpulkan bahwa data dalam variabel ini mengikuti distribusi normal.

Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain.

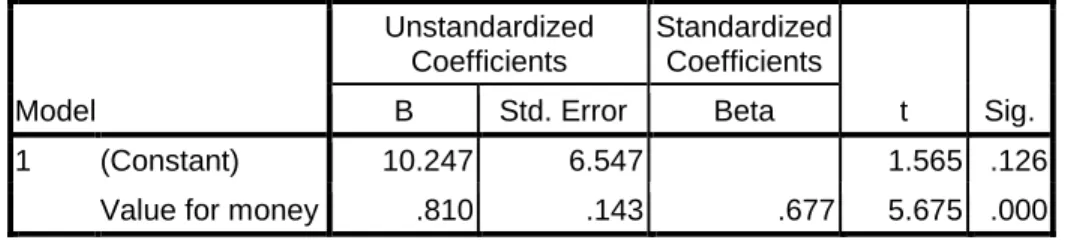

Pengujian Hipotesis

Adapun hasil Pengujian hipotesis dalam penelitian ini dapat dilihat pada tabel 14 beikut:

Tabel 14: Hasil Pengujian Hipotesisi Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 10.247 6.547 1.565 .126

Value for money .810 .143 .677 5.675 .000

a. Dependent Variable: Akuntabilitas publik Sumber: Olahan, 2013

Berdasarkan tabel 14 maka diperoleh persamaan regresi untuk melihat pengaruh value for money terhadap akuntabilitas publik sebagai berikut:

Koefisien Determinasi

Koefisien determinasi untuk mengukur besarnya proporsi atau pengaruh variabel independen terhadap variabel dependen.

Untuk mengetahui besarnya koefisien determinasi (R2) dapat dilihat pada tabel 15 berikut:

Tabel 15: Koefisien Determinasi Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 .677a .459 .445 6.595857

a. Predictors: (Constant), value for money

Sumber: Olahan, 2013

Tabel di atas menunjukkan bahwa besarnya koefisien determinasi atau angka R Square adalah sebesar 0,459. Hal ini menunjukkan besarnya pengaruh value for money terhadap akuntabilitas publik pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Gorontalo diperoleh sebesar 45,9% dan sisanya sebesar 54,1% (100-45,5) dipengaruh oleh variabel lain yang tidak diikut sertakan dalam penelitian ini.

Pembahasan

Hasil penelitian ini dan pengujian hipotesis yang dilakukan dalam penelitian ini menunjukkan bahwa value for money berpengaruh positif dan signifikan terhadap akuntabilitas publik pada Dinas Pendapatan Pengelolaan

Keuangan dan Aset Daerah Kabupaten Gorontalo. Hasil ini dibuktikan dengan adanya nilai t-hitung yang lebih besar dari t-tabel. Sedangkan nilai

koefisen regresi menunjukan arah postif yang berarti bahwa terdapat pengaruh positif dari value for money terhadap akuntabilitas publik pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Gorontalo. Hal ini menunjukkan bahwa value for money dilaksanakan dengan baik maka dapat mendorong peningkatan akuntabilitas publik.

Hasil penelitian ini membuktikan berbagai teori yang di ungkapkan oleh berbagai ahli, diantaranya yaitu penelitian ini membuktikan teori dari Mardiasmo (2004) yang menyatakan bahwa akuntabilitas publik bukan sekedar kemampuan menunjukan bagaimana uang publik dibelanjakan, akan tetapi meliputi kemampuan menunjukan bahwa uang publik tersebut telah dibelanjakan secara ekonomis, efisien dan efektif (value for money). Sependapat dengan itu Ulum (2004) menyatakan bahwa Manfaat implementasi konsep value for money pada organisasi sektor publik salah satunya untuk meningkatkan kesadaran akan uang publik (public cost awareness) sabagai akar pelaksanaan akuntabilitas publik. Indra Bastian (2006) juga mengungkapkan bahwa asumsi Akuntabilitas sebagai notasi yang hasil pertanggungjawabkan. Indikator hasil dari value for money seperti ekonomi, efisiensi dan efektivitas serta outcome harus dapat direfleksikan dan dipertangungjawabkan dalam laporan pertanggungjawaban pemerintah, baik pemerintah pusat maupun pemerintah daerah. Penelitian ini juga

membuktikan peneltian terdahulu yang pernah dilakukan, diantaranya penelitian dari Kutamaya (2007) yang hasil penelitiannya value for money berpengaruh terhadap akuntabilitas publik daerah air minum (PDAM) Kota Bandung. Penelitian ini juga membuktikan penelitian dari Anggadini (2010) juga membuktikan value for money memiliki peranan penting dalam terwujudnya kualitas pelayanan publik, apabila value for money dapat diterapkan dengan baik maka kualitas pelayanan publik dapat terwujud seiring dengan perkembangan value for money itu sendiri, dan begitupun sebaliknya apabila value for money tidak diterapkan dengan baik maka maka kualitas pelayanan publik pun tidak akan maksimal.

Berdasarkan nilai koefisien determinasi menunjukkan besarnya pengaruh value for money terhadap akuntabilitas publik pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Gorontalo diperoleh sebesar 45,9% dan sisanya sebesar 54,1% (100-45,5) dipengaruh oleh variabel lain yang tidak diikutsertakan dalam penelitian ini. Adapun variabel lain tersebut diantaranya adalah penyajian laporan keuangan seperti yang diungkapan Mahmudi (2010) bahwa penyajian laporan keuangan adalah salah satu bentuk pelaksanaan akuntabilitas pengelolaan keuangan publik. Dengan demikian, tidak adanya laporan keuangan menunjukan lemahnya akuntabilitas, selain penyajian laporan keuangan faktor lain yang mempengaruhi akuntabilitas adalah sistem akuntansi sesuai dengan yang diungkapkan Mardiasmo (2002) sistem akuntansi yang dirancang dengan

dan dijalankan dengan baik akan menjamin dilakukannya prinsip akuntabilitas dengan baik.

Kesimpulan

Penelitian ini bertujuan untuk menguji apakah terdapat pengaruh value for money terhadap akuntabilitas publik pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Gorontalo. Berdasarkan hasil penelitian dan pengujian hipotesis menunjukkan bahwa value for money berpengaruh positif dan signifikan terhadap akuntabilitas publik pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Gorontalo. Sebagimana hasil uji t dimana nilai thitung diperoleh lebih besar dari nilai ttabel

dengan nilai probabilitas variabel value for money sebesar 0,000 (dengan signifikan pada α = 0,05). Jadi semakin baik tingkat value for money yang diterapkan maka akan semakin meningkatkan akuntabilitas publik pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Gorontalo. Dari hasil perhitungan koefisien determinasi menunjukan nilai R square diperoleh sebesar 0.459. Hal ini berarti bahwa sebesar 0.459 atau 45,9% variabilitas akuntabilitas publik bisa dijelaskan atau dipengaruhi oleh value for money pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Gorontalo.