36 BAB IV

ANALISA DAN PEMBAHASAN

Penelitian ini menguji pengaruh pengungkapan CSR yang dilakukan perusahaan terhadap ERC. ERC dalam penelitian ini diukur dengan persistensi laba dan leverage. Penelitian ini menggunakan purposive sampling dalam memilih sampel penelitian. Kriteria yang digunakan dalam pemilihan objek penelitian adalah sebagai berikut:

1. Merupakan perusahaan yang tercatat di Bursa Efek Indonesia periode 2006-2009.

2. Merupakan perusahaan yang termasuk ke dalam kategori perusahaan high profile yang tercatat di Bursa Efek Indonesia periode 2006-2009.

3. Memiliki laporan tahunan yang lengkap dan informasi mengenai kegiatan CSR. Berikut ini adalah proses pemilihan sampel yang digunakan dalam penelitian:

Tabel IV.1

Proses Pemilihan Sampel

No Kriteria Akumulasi 1 Jumlah perusahaan high profile yang terdaftar di

BEI periode 2006-2009

110 2 Perusahaan yang tidak sesuai dengan kriteria

• Tidak memiliki laporan tahunan yang lengkap periode 2006-2009

• Tidak memiliki informasi mengenai kegiatan CSR

(42) (40)

3 Jumlah sampel perusahaan 28

Berdasarkan proses pemilihan tersebut didapatkan 28 perusahaan high profile yang layak memenuhi kriteria sebagai sampel penelitian dengan periode 2006-2009. Daftar perusahaan high profile yang dijadikan sebagai sampel penelitian yaitu:

37 Tabel IV.2

Perusahaan High Profile No. Kode

Saham

Nama Perusahaan Sampel Sektor 1 ANTM Aneka Tambang Ind. Pertambangan 2 BUMI Bumi Resources Ind. Pertambangan 3 ENRG Energi Mega Persada Ind. Pertambangan 4 INCO Internasional Nikel Ind. Pertambangan 5 MEDC Medco Energi Ind. Pertambangan 6 PTBA PT Bukit Asam Ind. Pertambangan

7 PTRO Petrosea Ind. Pertambangan

8 AMFG Asahimas Flat Glass Ind. Dasar dan Kimia 9 BRPT Barito Pacific Timber Ind. Dasar dan Kimia 10 INTP Indocement Tunggal Prakarsa Ind. Dasar dan Kimia

11 JPFA Japfa Ind. Dasar dan Kimia

12 HMSP HM Sampoerna Ind. Dasar dan Kimia 13 SMGR Semen Gresik Ind. Dasar dan Kimia 14 UNIC Unggul Indah Cahaya Ind. Dasar dan Kimia

15 SMAR Smart Ind. Perkebunan

16 ULTJ Ultra Jaya Ind. Makanan dan Minuman 17 UNVR Unilever Indonesia Ind. Kosmetika

18 DVLA Darya Varia Laboratoria Ind. Farmasi dan Kesehatan 19 INAF Indofarma Ind. Farmasi dan Kesehatan 20 KAEF Kimia Farma Ind. Farmasi dan Kesehatan 21 KLBF Kalbe Farma Ind. Farmasi dan Kesehatan 22 EXCL XL Axiata Ind. Telekomunikasi

23 ISAT Indosat Ind. Telekomunikasi

24 TLKM Telekomunikasi Indonesia Ind. Telekomunikasi 25 ASII Astra International Ind. Otomotif 26 AUTO Astra Otoparts Ind. Otomotif 27 BLTA Berlian Laju Tanker Ind. Transportasi 28 MLPL Multipolar Corporation Utilitas

Sumber: www.duniainvestasi.com/bei/sectors

IV.1. Pengungkapan CSR pada Perusahaan High Profile dengan CSRI

Setiap perusahaan dalam mengungkapkan CSR memiliki perbedaan. Hal ini tergantung komponen yang diungkapkan perusahaan. Terdapat 6 komponen utama yang

38 diungkapkan berdasarkan indikator G3 GRI yaitu economic, environment, labor practices and decent works, society, human rights, dan product responsibility.

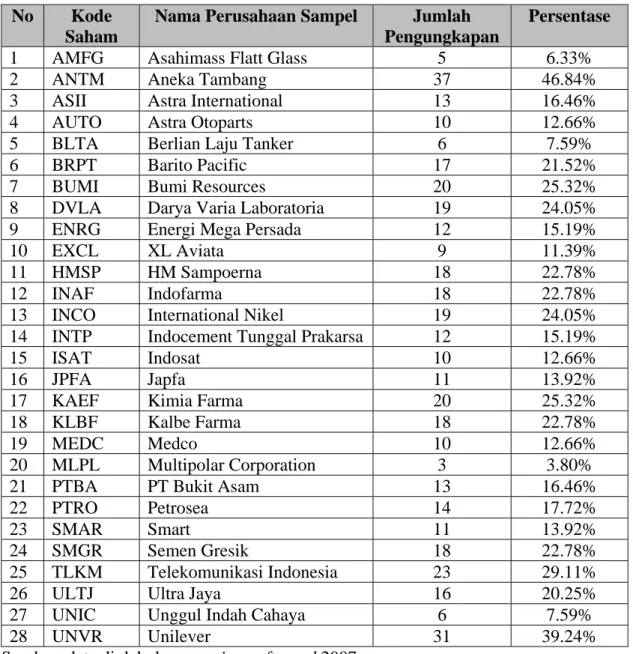

Tabel IV.3

Jumlah Pengungkapan CSR Perusahaan High Profile Tahun 2006 No Kode

Saham

Nama Perusahaan Sampel Jumlah Pengungkapan

Persentase

1 AMFG Asahimass Flatt Glass 5 6.33%

2 ANTM Aneka Tambang 37 46.84%

3 ASII Astra International 13 16.46%

4 AUTO Astra Otoparts 10 12.66%

5 BLTA Berlian Laju Tanker 6 7.59%

6 BRPT Barito Pacific 17 21.52%

7 BUMI Bumi Resources 20 25.32%

8 DVLA Darya Varia Laboratoria 19 24.05%

9 ENRG Energi Mega Persada 12 15.19%

10 EXCL XL Aviata 9 11.39%

11 HMSP HM Sampoerna 18 22.78%

12 INAF Indofarma 18 22.78%

13 INCO International Nikel 19 24.05%

14 INTP Indocement Tunggal Prakarsa 12 15.19%

15 ISAT Indosat 10 12.66%

16 JPFA Japfa 11 13.92%

17 KAEF Kimia Farma 20 25.32%

18 KLBF Kalbe Farma 18 22.78%

19 MEDC Medco 10 12.66%

20 MLPL Multipolar Corporation 3 3.80%

21 PTBA PT Bukit Asam 13 16.46%

22 PTRO Petrosea 14 17.72%

23 SMAR Smart 11 13.92%

24 SMGR Semen Gresik 18 22.78%

25 TLKM Telekomunikasi Indonesia 23 29.11%

26 ULTJ Ultra Jaya 16 20.25%

27 UNIC Unggul Indah Cahaya 6 7.59%

28 UNVR Unilever 31 39.24%

Sumber: data diolah dengan microsoft excel 2007

Berdasarkan tabel IV.3 dapat dilihat bahwa perusahaan yang paling banyak mengungkapkan CSR pada tahun 2006 adalah PT Unilever Tbk sebanyak 31

39 pengungkapan dengan persentase 39.24%. Ini menunjukkan bahwa PT Unilever Tbk melakukan kegiatan CSR tidak hanya demi meningkatkan citra perusahaannya sendiri tapi juga memiliki komitmen untuk bertanggung jawab secara sosial. Sedangkan perusahaan yang paling sedikit mengungkapkan CSR adalah PT Multipolar Corporation Tbk sebanyak 3 pengungkapan dengan persentase 3.80%.

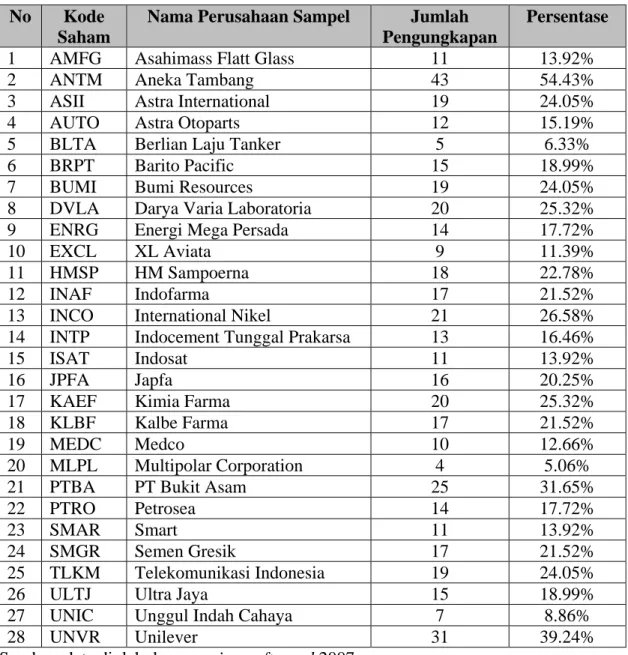

Tabel IV.4

Jumlah Pengungkapan CSR Perusahaan High Profile Tahun 2007 No Kode

Saham

Nama Perusahaan Sampel Jumlah Pengungkapan

Persentase

1 AMFG Asahimass Flatt Glass 11 13.92%

2 ANTM Aneka Tambang 43 54.43%

3 ASII Astra International 19 24.05%

4 AUTO Astra Otoparts 12 15.19%

5 BLTA Berlian Laju Tanker 5 6.33%

6 BRPT Barito Pacific 15 18.99%

7 BUMI Bumi Resources 19 24.05%

8 DVLA Darya Varia Laboratoria 20 25.32%

9 ENRG Energi Mega Persada 14 17.72%

10 EXCL XL Aviata 9 11.39%

11 HMSP HM Sampoerna 18 22.78%

12 INAF Indofarma 17 21.52%

13 INCO International Nikel 21 26.58%

14 INTP Indocement Tunggal Prakarsa 13 16.46%

15 ISAT Indosat 11 13.92%

16 JPFA Japfa 16 20.25%

17 KAEF Kimia Farma 20 25.32%

18 KLBF Kalbe Farma 17 21.52%

19 MEDC Medco 10 12.66%

20 MLPL Multipolar Corporation 4 5.06%

21 PTBA PT Bukit Asam 25 31.65%

22 PTRO Petrosea 14 17.72%

23 SMAR Smart 11 13.92%

24 SMGR Semen Gresik 17 21.52%

25 TLKM Telekomunikasi Indonesia 19 24.05%

26 ULTJ Ultra Jaya 15 18.99%

27 UNIC Unggul Indah Cahaya 7 8.86%

28 UNVR Unilever 31 39.24%

40 Pada tahun 2007 perusahaan yang paling banyak mengungkapkan kegiatan CSR adalah PT Aneka Tambang Tbk sebanyak 43 pengungkapan dengan persentase 54.43%. Ini menunjukkan bahwa PT Aneka Tambang Tbk yang bergerak dalam industri pertambangan mempunyai komitmen untuk melakukan kegiatan CSR terutama untuk menjaga keanekaragaman hayati. Sedangkan perusahaan yang paling sedikit mengungkapkan CSR adalah PT Multipolar Corporation Tbk sebanyak 4 pengungkapan dengan persentase 5.06%.

Tabel IV.5

Jumlah Pengungkapan CSR Perusahaan High Profile Tahun 2008 No Kode

Saham

Nama Perusahaan Sampel Jumlah Pengungkapan

Persentase

1 AMFG Asahimass Flatt Glass 19 24.05%

2 ANTM Aneka Tambang 52 65.82%

3 ASII Astra International 19 24.05%

4 AUTO Astra Otoparts 12 15.19%

5 BLTA Berlian Laju Tanker 7 8.86%

6 BRPT Barito Pacific 19 24.05%

7 BUMI Bumi Resources 17 21.52%

8 DVLA Darya Varia Laboratoria 23 29.11%

9 ENRG Energi Mega Persada 15 18.99%

10 EXCL XL Aviata 12 15.19%

11 HMSP HM Sampoerna 16 20.25%

12 INAF Indofarma 20 25.32%

13 INCO International Nikel 30 37.97%

14 INTP Indocement Tunggal Prakarsa 18 22.78%

15 ISAT Indosat 18 22.78%

16 JPFA Japfa 17 21.52%

17 KAEF Kimia Farma 21 26.58%

18 KLBF Kalbe Farma 18 22.78%

19 MEDC Medco 16 20.25%

20 MLPL Multipolar Corporation 5 6.33%

21 PTBA PT Bukit Asam 47 59.49%

22 PTRO Petrosea 15 18.99%

23 SMAR Smart 12 15.19%

24 SMGR Semen Gresik 22 27.85%

25 TLKM Telekomunikasi Indonesia 32 40.51%

41

27 UNIC Unggul Indah Cahaya 8 10.13%

28 UNVR Unilever 30 37.97%

Sumber: data diolah dengan microsoft excel 2007

Berdasarkan tabel IV.5 dapat dilihat bahwa perusahaan yang paling banyak mengungkapkan CSR pada tahun 2008 adalah PT Aneka Tambang sebanyak 52 pengungkapan dengan persentase 65.82%. Jumlah pengungkapan yang diungkapkan PT Aneka Tambang Tbk mengalami peningkatan dari tahun 2007. Ini menunjukkann bahwa PT Aneka Tambang Tbk memiliki komitmen yang kuat terhadap kegiatan CSR. Perusahaan yang paling sedikit mengungkapkan CSR adalah PT Multipolar Corporation Tbk sebanyak 5 pengungkapan dengan persentase 6.33%.

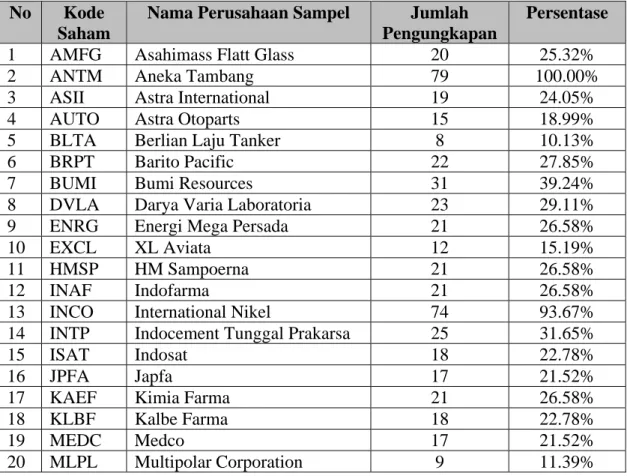

Tabel IV.6

Jumlah Pengungkapan CSR Perusahaan High Profile Tahun 2009 No Kode

Saham

Nama Perusahaan Sampel Jumlah Pengungkapan

Persentase

1 AMFG Asahimass Flatt Glass 20 25.32%

2 ANTM Aneka Tambang 79 100.00%

3 ASII Astra International 19 24.05%

4 AUTO Astra Otoparts 15 18.99%

5 BLTA Berlian Laju Tanker 8 10.13%

6 BRPT Barito Pacific 22 27.85%

7 BUMI Bumi Resources 31 39.24%

8 DVLA Darya Varia Laboratoria 23 29.11%

9 ENRG Energi Mega Persada 21 26.58%

10 EXCL XL Aviata 12 15.19%

11 HMSP HM Sampoerna 21 26.58%

12 INAF Indofarma 21 26.58%

13 INCO International Nikel 74 93.67%

14 INTP Indocement Tunggal Prakarsa 25 31.65%

15 ISAT Indosat 18 22.78%

16 JPFA Japfa 17 21.52%

17 KAEF Kimia Farma 21 26.58%

18 KLBF Kalbe Farma 18 22.78%

19 MEDC Medco 17 21.52%

42

21 PTBA PT Bukit Asam 37 46.84%

22 PTRO Petrosea 24 30.38%

23 SMAR Smart 23 29.11%

24 SMGR Semen Gresik 23 29.11%

25 TLKM Telekomunikasi Indonesia 79 100.00%

26 ULTJ Ultra Jaya 21 26.58%

27 UNIC Unggul Indah Cahaya 9 11.39%

28 UNVR Unilever 33 41.77%

Sumber: data diolah dengan microsoft excel 2007

Pada tabel IV.6 dapat dilihat bahwa perusahaan yang paling banyak mengungkapkan CSR pada tahun 2009 adalah PT Aneka Tambang Tbk sebanyak 79 pengungkapan dengan persentase 100.00%. Ini menunjukkan bahwa PT Aneka Tambang Tbk mengungkapkan semua indikator G3 GRI. Hal ini membuktikan PT Aneka Tambang mempunyai konribusi dan komitmen yang kuat untuk secara terus menerus melakukan tanggung jawab baik secara ekonomi, sosial, dan lingkungan. Perusahaan yang paling sedikit mengungkapkan CSR pada tahun 2009 adalah PT Berlian Laju Tanker Tbk sebanyak 8 pengungkapan dengan persentase 11.39%.

Berdasarkan tabel IV.3 sampai dengan tabel IV.6 dapat dilihat bahwa perusahaan high profile yang paling banyak mengungkapkan CSR adalah perusahaan yang bergerak pada sektor industri pertambangan sedangkan perusahaan yang paling sedikit mengungkapkan CSR adalah perusahaan yang bergerak pada sektor industri transportasi dan utilitas. Ini membuktikan bahwa perusahaan yang bergerak pada sektor industri pertambangan lebih memiliki komitmen untuk berkontribusi terhadap kegiatan CSR dan menunjukkan usahanya untuk mengungkapkan informasi CSR dalam laporan tahunannya. Berkembangnya isu-isu seperti global warming dan hak asasi manusia juga mempengaruhi perusahaan tersebut untuk mengungkapkan CSR. Berikut ini adalah

43 grafik yang menggambarkan tingkat pengungkapan CSR dari tahun 2006 sampai dengan 2009:

Sumber: data diolah dengan microsoft excel 2007 Gambar IV.1

Pengungkapan CSR Berdasarkan Indikator G3 GRI oleh Perusahaan High Profile Periode 2006-2009

Keterangan: EC : Economic EN : Environment

LA : Labor practices and decent works HR : Human rights

SO : Society

44 Berdasarkan gambar IV.1, dapat dilihat bahwa indikator yang paling banyak diungkapkan adalah indikator environment. Pada tahun 2006 indikator environment yang diungkapkan sebanyak 105 pengungkapan, 137 pengungkapan pada tahun 2007, 179 pengungkapan pada tahun 2008, dan 262 pengungkapan pada tahun 2009. Indikator kedua yang paling banyak diungkapkan adalah labor practices and decent works yaitu 102 pengungkapan pada tahun 2006 sedangkan tahun 2007 pengungkapan indikator ini mengalami penurunan dan hanya diungkapkan sebanyak 99 pengungkapan. Tahun 2008 diungkapkan sebanyak 128 pengungkapan, dan 146 pengungkapan pada tahun 2009.

Indikator ketiga yang paling banyak diungkapkan adalah indikator economic. Pada tahun 2006 terdapat 98 pengungkapan dan tahun 2007 mengalami penurunan yang hanya mengungkapkan sebanyak 96 pengungkapan. Tahun 2008 diungkapkan sebanyak 116 pengungkapan dan 134 pengungkapan pada tahun 2009. Sedangkan indikator keempat yang paling banyak diungkapkan adalah indikator product responsibility yaitu 46 pengungkapan pada tahun 2006, 56 pengungkapan pada tahun 2007, 56 pengungkapan pada tahun 2008, dan 84 pengungkapan pada tahun 2009.

Indikator kelima yang paling banyak diungkapkan yaitu indikator human rights. Pada tahun 2006 diungkapkan sebanyak 36 pengungkapan, 42 pengungkapan pada tahun 2007, 42 pengungkapan pada tahun 2008, dan 59 pengungkapan pada tahun 2009. Indikator keenam merupakan indikator yang paling kecil diungkapkan yaitu society. Tahun 2006 diungkapkan sebanyak 32 pengungkapan, 35 pengungkapan pada tahun 2007, 37 pengungkapan pada tahun 2008, dan 55 pengungkapan pada tahun 2009.

Dapat disimpulkan bahwa indikator G3 GRI yang paling banyak diungkapkan oleh perusahaan high profile adalah indikator environment. Pengungkapan indikator environment dari tahun ke tahun mengalami peningkatan yang cukup baik. Ini

45 menunjukkan bahwa perusahaan-perusahaan tersebut telah menunjukkan kontribusi dan komitmennya untuk menjaga dan mengelola kelestarian lingkungan dan keanekaragaman hayati serta bagaimana perusahaan mampu mengelola limbah yang dihasilkannya.

Pengungkapan indikator yang paling sedikit adalah indikator society. Hal ini menunjukkan bahwa perusahaan high profile belum memiliki kesadaran untuk bertanggung jawab secara penuh terhadap indikator ini dibandingkan dengan indikator environment. Sedangkan untuk indikator lainnya seperti economic, labor practices and decent works, human rights, dan product responsibility telah diungkapkan dengan cukup baik oleh perusahaan-perusahaan tersebut.

46 IV.2. Analisis Variabel

IV.2.1. Persistensi Laba

Tabel IV.7

Daftar Tingkat Persistensi Laba Perusahaan dari Tahun 2006-2009 No Nama Perusahaan Tingkat Persistensi

1 Ahasimas Flat Glass 0.024 2 Aneka Tambang -0.160

3 Astra International 0.781

4 Astra Otoparts 0.436

5 Berlian Laju Tanker -1.233

6 Barito Pacific 0.171

7 Bumi Resources 0.157

8 Darya Varia Laboratoria -0.034 9 Energi Mega Persada -3.156

10 XL Aviata 0.819

11 HM Sampoerna 0.939

12 International Nikel 0.077

13 Indofarma -0.111

14 Indocement Tunggal Prakarsa 1.784

15 Indosat 0.234 16 Japfa 2.727 17 Kimia Farma 0.717 18 Kalbe Farma 10.002 19 Medco -1.044 20 Multipolar Corporation 0.525 21 PT Bukit Asam 1.328 22 Petrosea 2.010 23 Smart 2.570 24 Semen Gresik 1.343 25 Telekomunikasi Indonesia 0.054 26 Ultra Jaya 0.008

27 Unggul Indah Cahaya -1.165

28 Unilever 1.313

Sumber: data diolah dengan program SPSS 17.0

Berdasarkan tabel IV.7 perusahaan yang labanya persisten yaitu PT Darya Varia Laboratoria Tbk sebesar -0.034. Ini menunjukkan bahwa perusahaan mampu mempertahankan laba operasinya dengan baik. Semakin kecil koefisien maka

47 laba semakin persisten artinya perusahaan mampu mempertahankan laba dari waktu ke waktu dengan baik. Sedangkan perusahaan yang memiliki persistensi buruk yaitu PT Kalbe Farma Tbk sebesar 10.002. Hal ini menunjukkan bahwa perusahaan tidak mampu untuk mempertahankan labanya dengan baik .

IV.2.2. Struktur Modal (Leverage)

Tabel IV.8

Daftar Perusahaan yang Memiliki Leverage Terbesar dari Tahun 2006-2009 No Nama Perusahaan Tahun Leverage

1 Berlian Laju Tanker 2007 85.27% 2 Berlian Laju Tanker 2008 76.39% 3 Berlian Laju Tanker 2009 75.25%

4 Bumi Resources 2006 85.27%

5 Bumi Resources 2009 78.46%

6 Energi Mega Persada 2006 81.45% 7 Energi Mega Persada 2009 82.69%

8 XL Axiata 2007 76.28%

9 XL Axiata 2008 85.10%

10 Japfa 2006 79.87%

11 Japfa 2007 76.36%

12 Japfa 2008 77.47%

Sumber: data diolah dengan microsoft excel 2007

Tabel di atas menunjukkan leverage terbesar yang dimiliki perusahaan dari tahun 2006 sampai dengan tahun 2009. Leverage adalah perbandingan hutang yang dimiliki perusahaan dengan modal yang dimiliki perusahaan. Rasio leverage yang dimiliki perusahaan high profile berbeda-beda. Berdasarkan tabel tersebut, dapat diketahui bahwa dari 28 perusahaan high profile yang dijadikan sampel hanya 5 perusahaan yang memiliki leverage terbesar dari tahun 2006 sampai dengan tahun 2009.

48 Leverage terbesar diperoleh oleh PT Bumi Resources Tbk dengan presentase sebesar 85.27 %. Hal ini menunjukkan bahwa PT Bumi Resources Tbk lebih banyak menggunakan proporsi hutang dalam pembiayaan dibandingkan dengan modal sendiri.

IV.2.3. Variabel Dependen

IV.2.3.1 Cumulative Abnormal Return (CAR)

Tabel IV.9

Daftar Perusahaan yang Memiliki CAR Terbesar Selama Periode 3 Bulan (Januari-Maret 2007)

No Nama Perusahaan CAR

1 Astra Otoparts 0.671853

2 Japfa 0.176963

3 Multipolar Corporation 0.158297 4 Darya Varia Laboratoria 0.142406 5 Astra International 0.102572

6 XL Axiata 0.070145

7 Indocement Tunggal Prakarsa 0.069750

8 Petrosea 0.058718

9 Ultra Jaya 0.049098

10 Bukit Asam 0.048544

Sumber: data diolah dengan microsoft excel 2007

Berdasarkan tabel di atas, terdapat 10 perusahaan yang memiliki CAR terbesar selama periode Januari hingga Maret 2007. CAR terbesar diperoleh oleh PT Astra Otoparts Tbk. Tingginya CAR yang diperoleh perusahaan menunjukkan bahwa abnormal return perusahaan dengan jangka waktu selama tiga bulan akan membuat perusahaan dapat menangkap reaksi pasar dan kemungkinan terjadinya informasi yang bias atau error akan dapat dihindari.

49 CAR dihitung secara harian untuk periode Januari sampai Maret 2007 yaitu selama 3 bulan. Kemudian perhitungan CAR untuk masing-masing perusahaan diperoleh dari kumulasi abnormal return masing-masing perusahaan selama periode 3 bulan.

IV.2.4. Variabel Independen

IV.2.4.1. Unexpected Earnings (UE)

Tabel IV.10

Daftar Perusahaan yang Memiliki UE Terbesar dari Tahun 2006-2009

No Nama Perusahaan Tahun UE

1 Berlian Laju Tanker 2009 0.941667

2 Japfa 2009 0. 673973

3 Japfa 2006 0.542857

4 Multipolar Corporation 2009 0.365081

5 XL Aviata 2009 0.251579

6 Berlian Laju Tanker 2006 0.197260

7 Ultra Jaya 2008 0.146154

8 Aneka Tambang 2007 0.129410 9 Asahimass Flat Glass 2007 0.128852 10 Aneka Tambang 2006 0.112063 Sumber: data diolah dengan microsoft excel 2007

UE (unexpected earnings) pada penelitian ini dihitung dari perubahan laba per saham (sebelum pos luar biasa) saat ini dikurangi dengan laba per saham perusahaan (sebelum pos luar biasa) tahun lalu dan dibagi dengan harga per lembar saham tahun lalu. Tabel di atas menunjukkan daftar perusahaan yang memiliki UE terbesar dari tahun 2006 hingga tahun 2009. Berdasarkan tabel IV.10, PT Berlian Laju Tanker Tbk mendapat UE terbesar yaitu 0.941667 pada tahun 2009.

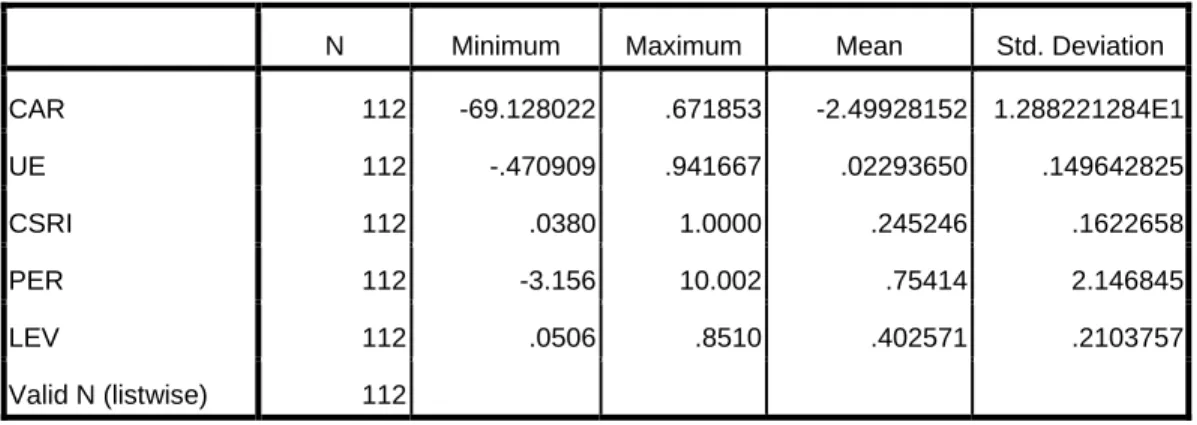

50 IV.3. Analisis Statistik Deskriptif

Analisis statistik deskriptif bertujuan untuk mengetahui modus, median, nilai rata-rata (mean), nilai maksimum, dan nilai minimum.

Tabel IV.11 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation CAR 112 -69.128022 .671853 -2.49928152 1.288221284E1 UE 112 -.470909 .941667 .02293650 .149642825 CSRI 112 .0380 1.0000 .245246 .1622658 PER 112 -3.156 10.002 .75414 2.146845 LEV 112 .0506 .8510 .402571 .2103757 Valid N (listwise) 112

Sumber: data diolah dengan program SPSS 17.0 Keterangan tabel:

CAR : Cummulative abnormal return yang dihitung selama periode 3 bulan

UE : Unexpected earnings perusahaan yang dihitung dengan asumsi random walk CSRI : Corporate social responsibility index yang mengukur jenis CSR yang

diungkapkan oleh perusahaan PER : Persistensi laba periode 2006-2009 LEV : Tingkat leverage perusahaan

Statistik deskriptif di atas menunjukkan nilai maksimum, nilai minimum, mean (rata-rata), dan standar deviasi. Berdasarkan statistik deskriptif tersebut, variabel CAR memiliki nilai rata-rata sebesar -2.49928152. Ini menunjukkan bahwa reaksi pasar

51 terhadap abnormal return cukup besar. Nilai rata-rata untuk variabel UE adalah 0.02293650 dengan nilai maksimum sebesar 0.671853.

Pada uji statistik deskriptif menunjukkan bahwa nilai rata-rata indeks CSR dari 112 perusahaan sampel periode 2006-2009 adalah 0.245246. Hasil ini menunjukkan bahwa belum semua perusahaan high profile mengungkapkan CSR dalam laporan tahunannya, dapat dikatakan kesadaran perusahaan high profile untuk mengungkapkan CSR masih rendah. Nilai minimum variabel CSRI sebesar 0.0380 (3.8%) atau sebanyak 3 pengungkapan pada tahun 2006 pada PT Multipolar Corporation Tbk. Nilai maksimum variabel CSRI sebesar 1.0000 (100%) atau sebanyak 79 pengungkapan pada tahun 2009 pada PT Aneka Tambang Tbk dan PT Unilever Tbk.

Hasil uji statistik deskriptif terhadap variabel kontrol PER (persistensi laba) memiliki nilai rata-rata sebesar 0.75414 dengan nilai minimum -3.156. Hasil ini mengindikasikan bahwa laba perusahaan cukup persisten dari waktu ke waktu. Sedangkan variabel kontrol LEV (leverage) memiliki nilai rata-rata sebesar 0.402571. Ini menunjukkan bahwa rata-rata perusahaan high profile memiliki proporsi hutang yang lebih kecil daripada modal sendiri.

IV.4. Uji Asumsi Klasik

Suatu regresi dinyatakan baik apabila pada suatu regresi tidak terdapat data yang ekstrim. Uji asumsi klasik bertujuan untuk melihat apakah model yang digunakan dalam penelitian ini mengalami masalah. Uji asumsi klasik dilakukan sebelum dilakukan uji regresi. Uji asumsi klasik pada penelitian ini tidak diuji per tahun tapi diuji selama periode empat tahun yaitu 2006 sampai dengan 2009.

52 IV.4.1. Uji Normalitas

Pengujian ini dimaksudkan untuk mengetahui apakah data berdistribusi normal atau tidak. Berikut ini adalah hasilnya:

Sumber: gambar diolah dengan program SPSS 17.0 Gambar IV.2 Uji Normalitas Model I

53 Sumber: gambar diolah dengan program SPSS 17.0

Gambar IV.3

Histogram Uji Normalitas Model I

Berdasarkan gambar IV.2, dapat dilihat bahwa pada pengujian model I menunjukkan titik-titik menyebar di sekitar garis diagonal. Dengan demikian, dapat dinyatakan bahwa penyebaran data mendekati normal atau memenuhi asumsi normalitas. Ini juga dapat dilihat pada histogram gambar IV.3 yang menggunakan normal probability plot.

54 Sumber: gambar diolah dengan program SPSS 17.0

Gambar IV.4

55 Sumber: gambar diolah dengan program SPSS 17.0

Gambar IV.5

Histogram Uji Normalitas Model II

Berdasarkan gambar IV.4 dengan melakukan pengujian pada model II dapat dilihat bahwa titik-titik menyebar di sekitar garis diagonal. Dengan demikian, dapat dinyatakan bahwa penyebaran data mendekati normal atau memenuhi asumsi normalitas. Hal ini juga dapat dilihat pada histogram gambar IV.5 yang menggunakan normal probability plot.

IV.4.2. Uji Multikolinieritas

Uji multikolinieritas memiliki beberapa ketentuan dimana ketentuan dari VIF adalah sebagai berikut:

56 2. VIF < 10, berarti tidak terdapat multikolinieritas

Tabel IV.12

Uji Multikolinieritas Tanpa Variabel Interaksi

Variabel VIF Tolerance Kesimpulan

UE 1.003 0.997 Tidak ada multikolinieritas CSRI 1.003 0.997 Tidak ada multikolinieritas Sumber: data diolah dengan program SPSS 17.0

Tabel IV.12 yang menguji multikolinieritas pada model penelitian tanpa memasukkan variabel interaksi menunjukkan bahwa tidak terdapat masalah multikolinieritas. Ini dapat dilihat dari hasil pengujian yang tidak menunjukkan nilai VIF > 10, nilai VIF yang diperoleh sebesar 1.003.

Tabel IV.13

Uji Multikolinieritas Model I

Variabel VIF Tolerance Kesimpulan

UE 8.684 0.115 Tidak ada multikolinieritas CSRI 1.007 0.993 Tidak ada multikolinieritas UE*CSRI 8.705 0.115 Tidak ada multikolinieritas Sumber: data diolah dengan program SPSS 17.0

Hasil pengujian multikolinieritas pada Model I (tanpa variabel kontrol) menunjukkan tidak terdapat adanya masalah multikolinieritas pada variabel UE, CSRI serta interaksi variabel UE dan CSRI. Ini dapat dilihat dari nilai VIF yang kurang dari 10 yaitu 1,007 sampai dengan 8,353.

57 Tabel IV.14

Uji Multikolinieritas Model II Variabel VIF Tolerance Kesimpulan UE 13.560 0.074 Ada multikolinieritas CSRI 1.025 0.975 Tidak ada multikolinieritas PER 1.083 0.924 Tidak ada multikolinieritas LEV 1.091 0.916 Tidak ada multikolinieritas UE*CSRI 10.493 0.095 Ada multikolinieritas UE*PER 1.776 0.563 Tidak ada multikolinieritas UE*LEV 2.631 0.380 Tidak ada multikolinieritas Sumber: data diolah dengan program SPSS 17. 0

Berdasarkan tabel IV.8, hasil pengujian regresi Model II (dengan variabel kontrol) menunjukkan adanya masalah multikolinieritas. Ini terlihat dari nilai VIF yang cukup tinggi yaitu antara 1.025 sampai dengan 13.560. Nilai VIF yang tertinggi ada pada variabel UE (13.560) dan variabel interaksi UE dan CSRI (10.493).

IV.4.3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Pada uji heteroskedastisitas, grafik yang ada berupa diagram pencar residual yaitu selisih antara nilai Y prediksi dengan Y observasi.

• Jika diagram pencar yang ada membentuk pola-pola tertentu yang teratur, regresi mengalami gangguan heteroskedastisitas.

• Jika diagram pencar tidak membentuk pola atau acak, regresi tidak mengalami gangguan heteroskedastisitas.

58 Sumber: data diolah dengan program SPSS 17. 0

Gambar IV.6 Uji Heteroskedastisitas Model I

Berdasarkan hasil uji heteroskedastisitas pada gambar IV.6, diketahui bahwa diagram berpencar dan tidak menghasilkan suatu pola tertentu, maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada pengujian model pertama.

59 Sumber: data diolah dengan program SPSS 17. 0

Gambar IV.7

Uji Heteroskedastisitas Model II

Berdasarkan hasil uji heteroskedastisitas pada gambar IV.7, diketahui bahwa diagram berpencar dan tidak menghasilkan suatu pola tertentu, maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada pengujian model kedua.

IV.4.4. Uji Autokorelasi

Uji autokorelasi yang digunakan pada penelitian ini adalah pengujian Durbin-Watson (D-W). Dalam Priyatno (2009), D-W memiliki ketentuan sebagai berikut:

• Jika D-W > batas atas (dU), maka tidak ada autokorelasi. • Jika D-W < batas bawah (dL), maka terjadi autokorelasi.

60 • Jika dL < D-W < dU tidak dapat diketahui terjadi autokorelasi atau tidak.

Tabel IV.15

Uji Autokorelasi Model I

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .045a .002 -.026 1.304682827E1 2.076

a. Predictors: (Constant), UE*CSRI, CSRI, UE b. Dependent Variable: CAR

Sumber: data diolah dengan program SPSS 17.0

Berdasarkan tabel IV.15 diketahui bahwa nilai dari D-W adalah 2.076, yang berarti model regresi pada model penelitian pertama ini tidak bebas dari autokorelasi.

Tabel IV.16

Uji Autokorelasi Model II

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .088a .008 -.059 1.325687759E1 2.068

a. Predictors: (Constant), UE*LEV, CSRI, LEV, PER, UE*CSRI, UE*PER, UE b. Dependent Variable: CAR

Sumber: data diolah dengan program SPSS 17.0

Berdasarkan tabel IV.16 diketahui bahwa nilai dari D-W adalah 2.608, yang berarti model regresi pada model penelitian kedua ini juga tidak bebas dari autokorelasi.

61 IV.5. Pengujian Hipotesis

IV.5.1. Metode Regresi Linear Berganda Tabel IV.17

Hasil Analisis Regresi Berganda Model I

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -1.825 2.260 -.808 .421 UE 4.935 24.386 .057 .202 .840 CSRI -2.960 7.659 -.037 -.386 .700 UE*CSRI -13.843 100.618 -.039 -.138 .891

a. Dependent Variable: CAR

Sumber: data diolah dengan program SPSS 17.0 Keterangan tabel:

CAR : Cummulative abnormal return yang dihitung selama periode 3

bulan

UE : Unexpected earnings perusahaan yang dihitung dengan asumsi random walk

CSRI : Corporate social responsibility index yang mengukur jenis CSR yang diungkapkan perusahaan dalam laporan tahunan

UE*CSRI : Interaksi antara variabel UE dan CSRI

Hasil analisa regresi berganda Model I tanpa variabel kontrol pada tabel IV.17 menunjukkan bahwa variabel UE memiliki nilai positif sebesar 4.935 dengan sig. 0.840. Pada variabel CSRI memiliki nilai negatif sebesar -2.960

62 dengan sig. 0.700. Interaksi antara variabel UE*CSRI memiliki estimasi koefisisen yang negatif (-13.843) dengan sig 0.891. Hasil ini menunjukkan bahwa pengungkapan CSR berpengaruh negatif terhadap ERC. Model I memiliki uji F sebesar 0.072 dengan signifikansi 0.975 yang menunjukkan bahwa variabel independen secara bersama-sama mempengaruhi variabel dependen. Nilai koefisien determinasi (adj R2) adalah -0.059.

Berdasarkan uji analisa regresi tersebut dapat disimpulkan bahwa pengungkapan CSR berpengaruh tehadap ERC. Ini dapat dilihat dari variabel interaksi UE*CSRI yang menunjukkan hasil negatif. Hal ini mungkin terjadi ketika perusahaan mengungkapkan CSR maka laba yang diperoleh pun menjadi turun sehingga menyebabkan respon investor terhadap hal ini tidak baik.

Tabel IV.18

Hasil Analisa Regresi Berganda Model II

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) -.733 3.646 -.201 .841 UE 1.294 30.963 .015 .042 .967 CSRI -3.373 7.851 -.042 -.430 .668 PER .250 .610 .042 .409 .683 LEV -3.042 6.248 -.050 -.487 .627 UE*CSRI -2.708 112.250 -.008 -.024 .981 UE*PER 2.039 6.570 .040 .310 .757 UE*LEV -1.227 12.751 -.015 -.096 .924

a. Dependent Variable: CAR

63 Keterangan tabel:

CAR : Cummulative abnormal return yang dihitung selama periode 3 bulan

UE : Unexpected earnings perusahaan yang dihitung dengan asumsi

random walk

CSRI : Corporate social responsibility index yang mengukur jenis CSR yang diungkapkan perusahaan dalam laporan tahunan.

PER : Persistensi laba periode 2006-2009 LEV : Tingkat leverage perusahaan

UE*CSRI : Interaksi antara variabel UE dan CSRI

UE*PER : Interaksi antara variabel UE dan Persistensi laba UE*LEV : Interaksi antara variabel UE dan Leverage

Hasil analisa regresi berganda Model II dengan variabel kontrol pada tabel IV.18 menunjukkan hasil yang sama dengan pengujian Model I. Ini terlihat dari interaksi variabel UE*CSRI dan CSRI yang menunjukkan hasil yang negatif serta UE menunjukkan hasil positif. UE yang positif menunjukkan bahwa unexpected earnings digunakan investor dalam mengambil keputusan investasi.

Sedangkan estimasi koefisien untuk variabel kontrol PER serta interaksi antara UE dan PER menunjukkan hasil positif. Ini menunjukkan bahwa ada pengaruh antara variabel kontrol persistensi laba terhadap ERC. Pada variabel LEV serta interaksi antara UE dan LEV menunjukkan hasil yang negatif. Ini menunjukkan bahwa variabel kontrol leverage tidak berpengaruh terhadap ERC.

64 Berdasarkan analisis regresi tersebut, Interaksi ini menunjukkan bahwa variabel kontrol PER dan LEV memiliki pengaruh terhadap ERC. Nilai adj R2 yaitu -0.059 lebih rendah dari model I. Uji F pada model II yaitu sebesar 0.116 dengan signifikansi 0.997 yang menunjukkan bahwa variabel independen secara bersama-sama mempengaruhi variabel dependen.

IV.5.2. Uji T

Uji ini digunakan untuk mengetahui apakah dalam model regresi variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen.

Tabel IV.19 Hasil Uji T Model I

Variabel Koefisien T-hitung Sig.

CAR (Konstanta) -1.825 -0.808 0.421

UE 4.935 0.202 0.840

CSRI -2.960 -0.386 0.700

UE*CSRI -13.843 -0.138 0.891

Sumber: data diolah dengan program SPSS 17.0 Keterangan tabel:

CAR : Cummulative abnormal return yang dihitung selama periode 3

bulan

UE : Unexpected earnings perusahaan yang dihitung dengan asumsi random walk

CSRI : Corporate social responsibility index yang mengukur jenis CSR yang diungkapkan perusahaan dalam laporan tahunan

65 Variabel UE memiliki thitung sebesar 0.202. Dengan demikian thitung < ttabel

dan nilai t dinyatakan positif maka UE memiliki pengaruh yang positif terhadap variabel dependen CAR. Pada variabel CSRI memiliki thitung sebesar -0.386. Dengan demikian terlihat bahwa thitung < ttabel dan nilai t dinyatakan negatif maka dapat dikatakan bahwa CSRI memiliki pengaruh yang negatif.

Variabel interaksi antara UE dan CSRI memiliki thitung sebesar -0.138. Ini menunjukkan bahwa thitung < ttabel dan nilai t dinyatakan dalam tanda negatif yang mana dapat dikatakan pengungkapan informasi CSR terhadap ERC berpengaruh negatif. Dengan demikian, Ha diterima sedangkan H0 ditolak.

Tabel IV.20 Hasil Uji T Model I

Variabel Koefisien T-hitung Sig.

CAR (Konstanta) -0.733 -0.201 0.841 UE 1.294 0.042 0.967 CSRI -3.373 -0.430 0.668 PER 0.250 0.409 0.683 LEV -3.042 -0.487 0.627 UE*CSRI -2.708 -0.024 0.981 UE*PER 2.039 0.310 0.757 UE*LEV -1.227 -0.096 0.924

Sumber: data diolah dengan program SPSS 17.0 Keterangan tabel:

CAR : Cummulative abnormal return yang dihitung selama periode 3 bulan

UE : Unexpected earnings perusahaan yang dihitung dengan asumsi

random walk

66 yang diungkapkan perusahaan dalam laporan tahunan.

PER : Persistensi laba periode 2006-2009 LEV : Tingkat leverage perusahaan

UE*CSRI : Interaksi antara variabel UE dan CSRI

UE*PER : Interaksi antara variabel UE dan Persistensi laba UE*LEV : Interaksi antara variabel UE dan Leverage

Pada pengujian model II, untuk variabel kontrol PER memiliki thitung sebesar 0.409, tampak bahwa thitung < ttabel. Nilai t dinyakan dalam tanda positif maka dapat dikatakan variabel kontrol persistensi laba berpengaruh positif. Variabel kontrol LEV memiliki thitung sebesar -0.024. Dengan demikian, tampak bahwa thitung < ttabel dan nilai t dinyakan dalam tanda negatif maka dapat dikatakan bahwa varaiabel kontrol leverage berpengaruh negatif.

Variabel interaksi antara UE dan variabel kontrol PER memiliki thitung sebesar 0.310, tampak bahwa thitung < ttabel. Nilai t dinyakan dalam tanda positif maka dapat dikatakan interaksi antar variabel tersebut memiliki pengaruh positif terhadap ERC. Hal ini menunjukkan terdapat pengaruh positif persistensi laba terhadap ERC.

Pada interaksi antara variabel UE dan variabel kontrol LEV memiliki thitung sebesar -0.096. Dengan demikian, tampak bahwa thitung < ttabel dan nilai t dinyakan dalam tanda negatif maka dapat dikatakan bahwa interaksi antar variabel tersebut berpengaruh negatif terhadap ERC. Hal ini menunjukkan terdapat pengaruh negatif dari variabel kontrol leverage terhadap ERC.

67 IV.6. Pembahasan

Berdasarkan analisa regresi berganda pada Model I dan II, kesimpulan atas hipotesis pada penelitian ini adalah sebagai berikut:

1. Hipotesis Ho menyatakan bahwa pengungkapan aktivitas CSR (CSR disclosure) pada laporan tahunan tidak berpengaruh terhadap ERC pada perusahaan high profile yang terdaftar di BEI periode 2006-2009. Hasil penelitian model I dan II menunjukkan interaksi variabel UE*CSRI adalah negatif. Hasil uji t juga menunjukkan bahwa terdapat pengaruh negatif antara pengungkapan CSR terhadap ERC. Dengan demikian, dapat dikatakan bahwa pengungkapan informasi CSR berpengaruh terhadap ERC. Oleh karena itu, Ho ditolak.

2. Hipotesis Ha menyatakan bahwa pengungkapan CSR (CSR disclosure) pada laporan tahunan berpengaruh terhadap ERC pada perusahaan high profile yang terdaftar di BEI periode 2006-2009. Hasil pengujian interaksi variabel UE*CSRI baik pada model I dan II menunjukkan hasil negatif artinya pengungkapan CSR berpengaruh negatif terhadap ERC sehingga menurunkan ERC. Hal ini dikarenakan investor masih menganggap CSR sebagai beban perusahaan bukan sebagai manfaat jangka panjang bagi perusahaan sehingga menyebabkan reaksi investor menurun. Berdasarkan hal tersebut, dapat dikatakan bahwa pengungkapan CSR terhadap ERC memiliki pengaruh sehingga Ha diterima.

Hasil interaksi variabel UE*PER menunjukkan bahwa PER memiliki pengaruh positif terhadap ERC. Pada persistensi laba jika koefisien ERC besar menunjukkan bahwa harga saham sangat berhubungan dengan laba. Ini menunjukkan bahwa laba memiliki komponen yang permanen. Dengan demikian,

68 dapat dikatakan bahwa variabel kontrol persistensi laba berpengaruh terhadap ERC.

Sedangkan hasil interaksi variabel UE*LEV menunjukkan bahwa LEV memiliki pengaruh negatif terhadap ERC. Ini menunjukkan bahwa leverage secara individual tidak berpengaruh terhadap ERC. Hal ini dikarenakan leverage tidak mampu memoderasi hubungan earnings dan returns yang mana jika tingkat hutang perusahaan tinggi maka laba akan mengalir lebih banyak pada kreditor dan tentu saja returns yang didapatkan investor atau pemegang saham menjadi sedikit. Interpretasi dari hasil penelitian ini adalah bahwa pengungkapan CSR penting bagi perusahaan karena jika timbul dampak negatif yang diakibatkan oleh aktivitas operasi perusahaan, maka untuk menanggulangi dampak tersebut diperlukan pengungkapan informasi CSR. Dampak negatif tersebut memiliki tingkat risiko yang tinggi terutama pada industri high profile. Industri high profile adalah industri atau perusahaan yang memiliki tingkat residu atau dampak negatif yang cukup tinggi terhadap lingkungan. Oleh karena itu, perusahaan pun melakukan pengungkapan CSR yang mana dengan pengungkapan ini akan mengurangi dampak negatif perusahaan terhadap lingkungan atau masyarakat dimana perusahaan beroperasi.

Pengungkapan CSR akan memberikan dampak positif bagi perusahaan yaitu akan meningkatkan citra perusahaan itu sendiri sehingga dapat dikatakan bahwa CSR merupakan investasi jangka panjang perusahaan. Namun, jika pengungkapan CSR tinggi maka akan mempengaruhi biaya perusahaan sehingga biaya pun bertambah dan mengurangi laba perusahan. Berkurangnya laba perusahaan tidak direspon baik oleh investor karena investor lebih berfokus

69 terhadap profit atau dapat dikatakan bahwa investor hanya berfikir jangka pendek saja. Hal ini membuat respon investor menjadi kecil atau menurun karena pengungkapan CSR mengurangi laba. Dengan demikian, pengungkapan informasi CSR menurunkan ERC.