38

ANALISA DAN PEMBAHASAN

IV.1 Penerapan Good Corporate Governance di Perbankan

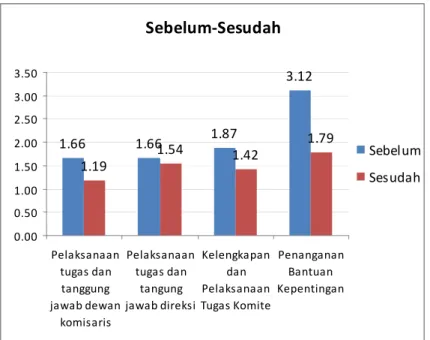

Grafik di bawah ini menggambarkan penerapan GCG sebelum dan sesudah Bank Indonesia mewajibkan penerapan PBI No. 8/14/PBI/2006 bagi Bank Umum di Indonesia. Gambar 1 sampai gambar 3 menggambarkan presentasi rata-rata penerapan GCG berdasarkan 11 kategori yang ada.Sebelum‐Sesudah 1.66 1.66 1.87 3.12 1.19 1.54 1.42 1.79 0.00 0.50 1.00 1.50 2.00 2.50 3.00 3.50 Pelaksanaan tugas dan tanggung jawab dewan komisaris Pelaksanaan tugas dan tangung jawab direksi Kelengkapan dan Pelaksanaan Tugas Komite Penanganan Bantuan Kepentingan Sebelum Sesudah

Gambar 4.1 Grafik Sebelum-Sesudah Penerapan GCG untuk Kategori Dewan Komisaris, Direksi, Komite dan Benturan Kepentingan

Dari gambar 4.1 bisa dilihat penurunan nilai penerapan GCG untuk kategori pelaksanaan tugas dan tanggung jawab dewan Komisaris, pelaksanaan tugas dan tanggung jawab direksi, kelengkapan dan pelaksanaan tugas komite, penanganan

benturan kepentingan. Dari keempat kategori di atas semuanya mengalami penurunan nilai, hal ini berarti penerapan GCG sesudah PBI No. 8/14/PBI/2006 mengalami peningkatan. Penurunan nilai terjadi karena Bank Umum sudah menggunakan PBI No. 8/14/PBI/2006 untuk menilai penerapan GCGnya. Selain itu muncul kesadaran dari Bank Umum mengenai pentingnya penerapan GCG.

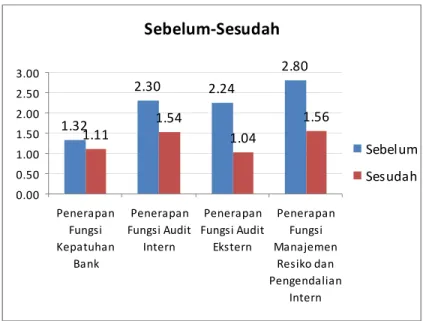

Sebelum‐Sesudah 1.32 2.30 2.24 2.80 1.11 1.54 1.04 1.56 0.00 0.50 1.00 1.50 2.00 2.50 3.00 Penerapan Fungsi Kepatuhan Bank Penerapan Fungsi Audit Intern Penerapan Fungsi Audit Ekstern Penerapan Fungsi Manajemen Resiko dan Pengendalian Intern Sebelum Sesudah

Gambar 4.2 Grafik Sebelum-Sesudah Penerapan GCG untuk Kategori Penerapan Fungsi Kepatuhan Bank,Penerapan Fungsi Audit Intern, Penerapan Fungsi Audit Ekstern dan Penerapan Fungsi Manajemen

Resiko dan Pengendalian Intern

Dari gambar 4.2 bisa dilihat penurunan nilai penerapan GCG untuk kategori penerapan fungsi kepatuhan Bank,penerapan fungsi audit antern, penerapan fungsi audit ekstern dan penerapan fungsi manajemen resiko dan pengendalian intern. Dari keempat kategori di atas semuanya mengalami penurunan nilai, hal ini berarti

penerapan GCG sesudah PBI No. 8/14/PBI/2006 mengalami peningkatan. Bank Umum memperhatikan aturan-aturan yang dikeluarkan oleh BI agar bisa mendapatkan predikat bank yang sehat, dengan terus memastikan bahwa seluruh kegiatannya didasari oleh peraturan yang dikeluarkan BI, menjalankan fungsi audit intern dan ekstern dengan baik dan menyadari betul mengenai arti penting pengendalian intern akan mencengah Bank Umum mendapatkan sanksi dari BI.

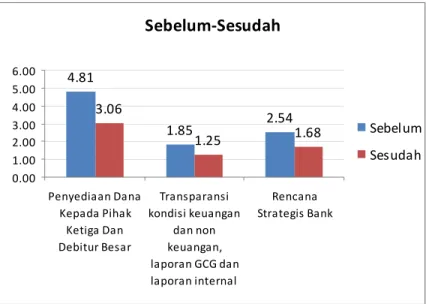

Sebelum‐Sesudah 4.81 1.85 2.54 3.06 1.25 1.68 0.00 1.00 2.00 3.00 4.00 5.00 6.00 Penyediaan Dana Kepada Pihak Ketiga Dan Debitur Besar Transparansi kondisi keuangan dan non keuangan, laporan GCG dan laporan internal Rencana Strategis Bank Sebelum Sesudah

Gambar 4.3 Grafik Sebelum-Sesudah Penerapan GCG untuk Kategori Penyediaan Dana Kepada Pihak Ketiga, Transparansi Kondisi Keuangan dan

Rencana Strategis Bank

Dari gambar 4.3 bisa dilihat penurunan nilai penerapan GCG untuk kategori Penyediaan dana kepada pihak ketiga, transparansi kondisi keuangan dan non keuangan,laporan GCG dan laporan intern, rencana strategis bank mengalami penurunan nilai hal ini berarti penerapan GCG sesudah PBI No. 8/14/PBI/2006

mengalami peningkatan. Dengan adanya panduan yang mengatur mengenai penyediaan dana kepada pihak ketiga dan debitur besar, akan membuat Bank Umum lebih cermat dan teliti dalam memberikan kredit kepada investor untuk mencengah terjadinya kredit macet. Bank Umum semakin bisa mengambarkan rencana bisnis di masa depan dengan tetap memperhatikan resiko dan peraturan yang berlaku.

Tabel 4.1

Paired Sample t-test untuk GCGI

Variabel Rata-rata sebelum Rata-rata sesudah Sebelum

Sesudah t-hitung P value Kesimpulan

GCGI 2.2667 1.5029 0.76381 13.599 0.000 Ho ditolak

Berdasarkan hasil uji paired sample t-test diperoleh rata-rata sebelum sebesar 2.2667 dan rata-rata sesudah sebesar 1.5029, sedangkan rata-rata sebelum-sesudah sebesar 0.76381. Diperoleh t hitung sebesar 13.599 dan t-tabel sebesar 2.086 dengan p value nilai 0.000 dari hasil tersebut kita dapat menyimpulkan bahwa Ho ditolak dan H1 yang menyatakan ada penurunan rata-rata yang signifikan pada indeks GCGI

sebelum dan sesudah diwajibkannya PBI No. 8/14/PBI/2006 diterima. Dari hasil uji rata-rata diperoleh bahwa rata-rata sesudah lebih rendah daripada rata-rata sebelum, hal ini menunjukkan bahwa rata-rata nilai komposit mengalami penurunan Hal ini menunjukkan bahwa pada periode 2007&2008 pengungkapan penerapan GCG semakin baik. Dengan diwajibkannya PBI No. 8/14/PBI/2006, Bank Umum memiliki kewajiban untuk melaporkan hasil self assestment GCG kepada Bank Indonesia, bank Indonesia sendiri juga akan melakukan penilaian terhadap pengungkapan penerapan

GCG di Bank Umum.Bank Indonesia juga akan memberikan sanksi kepada Bank Umum apabila tidak mematuhi PBI No. 8/14/PBI/2006. Bank umum wajib mematuhi semua peraturan yang dikeluarkan oleh Bank Indonesia, karena Bank Indonesia adalah lembaga yang melakukan pembinaan dan pengawasan terhadap Bank Umum.

Tabel 4.2

Paired Sample t-test untuk Masing-Masing Aspek GCG Berdasarkan PBI No. 8/14/PBI/2006

Variabel Rata-rata sebelum Rata-rata sesudah Sebelum Sesudah

t-hitung P value Kesimpulan

Indikator 1 1.6643 1.1943 0.4700 7.447 0.000 Ho ditolak Indikator 2 1.6600 1.5410 0.11905 1.834 0.082 Ho diterima Indikator 3 1.8729 1.4176 0.45524 5.152 0.000 Ho ditolak Indikator 4 3.1190 1.7857 1.3333 5.292 0.000 Ho ditolak Indikator 5 1.3214 1.1119 0.20952 3.0866 0.000 Ho ditolak Indikator 6 2.3029 1.5433 0.75952 7.703 0.000 Ho ditolak Indikator 7 2.2429 1.0381 1.20476 5.870 0.000 Ho ditolak Indikator 8 2.8043 1.5590 1.24524 5.333 0.000 Ho ditolak Indikator 9 4.8095 3.0638 1.74571 15.163 0.000 Ho ditolak Indikator 10 1.8529 1.2538 0.59905 3.653 0.000 Ho ditolak Indikator 11 2.5429 1.6762 0.8667 4.076 0.000 Ho ditolak

Tabel 4.2 menunjukkan rata-rata perbedaan dan rata-rata sebelum diwajibkannya PBI No. 8/14/PBI/2006, dari 10 indikator yang ada menunjukkan bahwa ada perbedaan rata-rata sebelum dan sesudah diwajibkannya GCG dengan nilai t hitung yang positif dan signifikan yang lebih < 0.005, menunjukkan bahwa

rata-rata sebelum diwajibkannya PBI No. 8/14/PBI/2006 lebih tinggi yang berarti. Pada indikator kedua yaitu pelaksanaan tugas dan tanggung jawab Direksi dari hasil uji paired sampel menolak H

1b ,dikarenakan tingkat signifikannya > 0.005 artinya

tidak ada perbedaan yang signifikan antara sebelum dan sesudah penerapan PBI No. 8/14/PBI/2006. Sebelum berlakunya PBI No. 8/14/PBI/2006, Bank Umum sudah mengungkapkan mengenai pelaksanaan tugas dan tanggung jawab Direksi di dalam laporan tahunannya, sehingga ketika berlakunya PBI No. 8/14/PBI/2006 tidak terjadi perbedaan yang terlalu mencolok.

IV.2 Dampak Diwajibkannya PBI No. 8/14/PBI/2006 Terhadap

Kinerja Operasi

Hasil analisa tentang dampak diwajibkannya PBI No. 8/14/PBI/2006 terhadap kinerja operasi bisa dilihat pada hasil paired sample t-test pada tabel 4.3 di bawah ini

Tabel 4.3

Paired Sample t-test Kinerja Operasi

Variabel Rata-rata sebelum Rata-rata sesudah Sebelum Sesudah

t-hitung P value Kesimpulan

BOPO 0.5285 0.8191 -0.29060 -1.094 0.287 Ho diterima

LDR 0.6253 0.7387 -0.11334 -4.338 0.000 Ho ditolak

Dari tabel 4.3 dapat dilihat bahwa untuk variabel BOPO dan CAR menunjukkan tingkat signifikansi sebesar 0.287 dan 0.266, yang berarti bahwa tingkat signifikansi > 0.005. Berdasarkan hasil tersebut bisa disimpulkan bahwa hipotesa yang menyatakan bahwa ada penurunan rata-rata yang signifikan pada rasio BOPO sebelum dan sesudah diwajibkannya PBI No. 8/14/PBI/2006 ditolak (H2

ditolak) dan hipotesa yang menyatakan bahwa ada peningkatan rata-rata yang signifikan pada rasio CAR sebelum dan sesudah diwajibkannya PBI No. 8/14/PBI/2006 juga ditolak (H4 ditolak).

Untuk variabel LDR bisa dilihat pada tabel 4.3 memiliki signifikansi 0.000 yang berarti bahwa tingkat signifikansi < 0.005, dengan t hitung sebesar -4.338 yang berarti bahwa hipotesa yang menyatakan bahwa ada peningkatan rata-rata yang signifikan pada rasio LDR sebelum dan sesudah diwajibkannya PBI No. 8/14/PBI/2006 diterima ((H3 diterima). Dengan hasil t hitung yang bernilai negatif

menunjukkan bahwa rata-rata sesudah penerapan GCG lebih tinggi daripada rata-rata sebelum diwajibkannya PBI No. 8/14/PBI/2006. Hal ini terjadi karena di dalam PBI No. 8/14/PBI/2006 terdapat indikator mengenai penyediaan dana kepada pihak terkait dan penyedia dana besar. Hal ini menujukkan bahwa Bank dituntut untuk melakukan penyaluran kredit dengan hati- hati agar bank mampu memberikan self assessment yang baik terkait dengan indikator tersebut. Bank Indonesia memiliki ketetapan untuk nilai LDR yang harus dicapai oleh Bank Umum yaitu berkisar diantara 85%-110%. Bank Umum sulit untuk mengontrol tingkat LDR dikarenakan LDR ditentukan oleh faktor-faktor luar seperti tingkat suku bunga BI, inflasi dan keadaan ekonomi pada saat tertentu. Apabila suku bunga BI sedang tinggi, maka bank umum akan memilih

untuk menginvestasikan dananya ke BI daripada memberikan kredit kepada masyarakat yang relatif lebih beresiko. Selain itu apabila Bank Umum ingin memberikan kredit kepada masyarakat diperlukan waktu yang relatif lama karena Bank perlu menganalisa terlebih dulu pihak yang ingin melakukan kredit.

Operating performance yang diproksi melalui variabel BOPO tidak

menunjukkan penurunan yang signifikan sebelum dan sesudah diwajibkannya penerapan good corporate governance oleh BI, hal ini sejalan dengan penelitian yang dilakukan oleh Love dan Rachinsky (2002) yang menyatakan bahwa ada hubungan antara antara corporate governance dengan operating performance namun tidak mempengaruhi secara ekonomi. Love dan Rachinsky (2002) berpendapat bahwa isu mengenai GCG hanya merupakan faktor kedua yang mempengaruhi GCG di industri perbankan di Rusia dan Ukraina. Penulis beragurmen GCG tidak berpengaruh terhadap BOPO karena Bank Indonesia memiliki standar minimal BOPO yang harus dipenuhi oleh Bank Umum. Jadi ada atau tidaknya kewajiban terhadap penerapan GCG tidak akan berpengaruh terhadap BOPO.

Variabel CAR juga tidak menunjukkan peningkatan rata-rata yang signifikan pada rasio CAR sebelum dan sesudah diwajibkannya,hal ini mungkin terjadi karena BI mengeluarkan peraturan mengenai batas minimum CAR yang harus dimiliki oleh Bank Umum yaitu sebesar 8%. Apabila Bank Umum tidak memenuhi batas minimum yang ditetapkan oleh BI, maka Bank Umum tersebut akan berpotensi untuk dilikuidasi oleh Bank Indonesia. Berdasarkan hal tersebut, maka penulis berargumen dengan ada atau tidaknya PBI No. 8/14/PBI/2006, Bank Umum akan memperhatikan tingkat CAR yang dimilikinya agar tidak terkena sanksi dari Bank Indonesia.

IV.3 Dampak Diwajibkannya PBI No. 8/14/PBI/2006 Terhadap

Kinerja Keuangan

Dampak diwajibkannya PBI No. 8/14/PBI/2006 terhadap kinerja keuangan bisa dilihat pada hasil paired sample t-test pada tabel 4.4 di bawah ini t tabel 2.0859

Tabel 4.4

Paired Sample t-test Kinerja Keuangan

Variabel Rata-rata sebelum Rata-rata sesudah Sebelum

Sesudah t-hitung P value Kesimpulan

ROA -0.0054 0.195 -0.2493 -0.839 0.412 Ho diterima

ROE 0.1164 0.4596 -0.34326 1.172 0.255 Ho diterima

NIM 0.698 0.920 -0.2224 -0.732 0.472 Ho diterima

Dari tabel 4.4 dapat dilihat bahwa untuk variabel ROA, ROE dan NIM menunjukkan tingkat signifikansi sebesar 0.412, 0.255 dan 0.472, yang berarti bahwa tingkat signifikansi > 0.005. Berdasarkan hasil tersebut bisa disimpulkan bahwa hipotesa yang menyatakan bahwa ada peningkatan rata-rata yang signifikan pada rasio ROA sebelum dan sesudah diwajibkannya PBI No. 8/14/PBI/2006 juga ditolak (H5 ditolak). Untuk hipotesa yang menyatakan bahwa ada peningkatan rata-rata yang

signifikan pada rasio NIM sebelum dan sesudah diwajibkannya PBI No. 8/14/PBI/2006 juga ditolak (H6 ditolak). Hipotesa yang menyatakan bahwa ada

peningkatan rata-rata yang signifikan pada rasio ROE sebelum dan sesudah diwajibkannya PBI No. 8/14/PBI/2006 juga ditolak (H7 ditolak)

Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan Cornnet (2005) yang menyatakan bahwa ada pengaruh yang positif dan signifikan antara penerapan GCG dan kinerja keuangan. Namun penelitian ini sejalan dengan penelitian yang dilakukan oleh Fong dan Shek (2009) yang menyatakan bahwa tidak ada pengaruh antara GCG dengan kinerja perusahaan.

Penulis berpendapat hal ini bisa terjadi karena kinerja keuangan suatu perusahaan tidak hanya dilihat dari faktor internal perusahaan saja, melainkan harus memperhatikan faktor luar yang bisa mempengaruhi kinerja keuangan perusahaan, seperti keadaan ekonomi di negara tersebut, politik dan inflasi. Selama kurun waktu 2004-2008 banyak bank asing yang masuk ke Indonesia sehingga pihak asing bisa mengambil alih aset dan pangsa kredit perbankan nasional.Selama kurun waktu 2004-2008, inflasi di Indonesia yang tinggi menyebabkan BI menaikkan SBI. Dengan naiknya SBI, Bank Umum lebih memilih untuk membeli SBI daripada memberikan pinjaman kepada masyarakat.

IV.4 Dampak Penerapan GCG Pada Nilai Perusahaan

IV.4.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran suatu data dilihat dari nilai rata-rata,nilai minimum, nilai maksimum dan standard deviasi. Hasil statistik deskriptif bisa dlihat pada tabel 4.4 di bawah ini

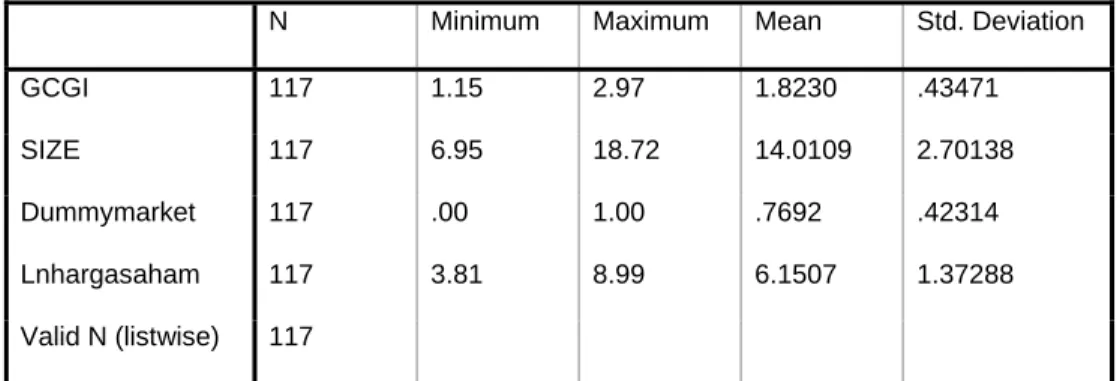

Tabel 4.5 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation GCGI 117 1.15 2.97 1.8230 .43471 SIZE 117 6.95 18.72 14.0109 2.70138 Dummymarket 117 .00 1.00 .7692 .42314 Lnhargasaham 117 3.81 8.99 6.1507 1.37288 Valid N (listwise) 117

Pada tabel di atas bisa dilihat bahwa jumlah obersevasi pada penelitian ini sebanyak 117 observasi. Untuk variabel GCGI di dapat bahwa nilai komposit minimum sebesar 1.15 pada Bank Central Asia pada tahun 2008, hasil ini menunjukkan bahwa penerapan GCG pada Bank Central Asia masuk pada kategori sangat baik. Nilai komposit maksimum sebesar 2.97 pada Bank Pundi Indonesia, hasil ini menunjukkan bahwa penerapan GCG pada Bank Pundi Indonesia masuk ke dalam kategori cukup baik dan dengan rata-rata sebesar 1.82. Menurut predikat komposit yang dikeluarkan oleh Bank Indonesia, bisa disimpulkan bahwa rata-rata penerapan GCG pada Bank Umum yang terdaftar di BEI selama periode tahun 2004-2008 berada pada kategori baik. Semakin rendah nilai komposit menunjukkan penerapan GCG yang semakin baik.

Size pada penelitian ini diproxi dengan menggunakan logaritma

natural dari total asset yang dimiliki bank. Nilai minimum size pada penelitian ini sebesar 6.95 dimiliki oleh Bank Himpunan Saudara pada tahun 2006 dan

nilai maksimum sebesar 18.72 pada Bank Bukuopin (2008) dengan rata-rata sebesar 14.0109.

Variabel dummy market pada tahun 2004-2007 bernilai positif karena return IHSG pada tahun-tahun tersebut bernilai positif maka semua observasi pada tahun 2004-2007 bernilai 1, sedangkan return IHSG pada tahun 2008 bernilai negatif pada nilai dummy market untuk semua obersevasi pada tahun 2008 bernilai 0

Variabel harga saham diproksi dengan logaritma natural harga saham. Dari uji statistik deskriptif, di dapat bahwa nilai maksimum untuk ln harga saham adalah 8.99 pada Bank Danamon tahun 2007 dan nilai minimum untuk ln harga saham adalah 3.81 pada Bank Artha Graha International pada tahun 2006.

IV.4.2 Uji Asumsi Klasik

IV.4.2.1 Uji Normalitas

Suatu model regresi dikatakan baik apabila data yang digunakan berdistribusi normal. Uji normalitas dalam penelitian ini menggunakan analisis grafik dengan melihat historgram dan normal probability plor. Apabila plot data membentuk satu garis lurus maka distribusi data adalah normal.Hasil uji normalitas bisa dilihat pada gambar 4.4 dan gambar 4.5

3 2 1 0 -1 -2 -3 F req uency 20 15 10 5 0 Histogram

Dependent Variable: Lnhargasaham

Mean =7.41E-16 Std. Dev. =0.987

N =117

Gambar 4.4

Histogram Uji Normalitas

1 0 0 8 0 6 0 4 0 2 0 0 E x pect ed Cum Pr ob 1.0 0.8 0.6 0.4 0.2 0.0

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: Lnhargasaham

Gambar 4.5 Grafik Uji Normalitas

Pada gambar 4.4 menunjukkan bahwa histogram memberikan pola distribusi normal. Sedangkan pada gambar 4.5 terlihat bahwa titik pada grafik sudah mendekati sumbu diagonalnya.

IV.4.2.2 Uji Multikolinearitas

Uji multikolinearitas dalam penelitian ini dilakukan dengan menganalisis matrik korelasi variabel-variabel independent. Korelasi di atas 0.90 mengindikasikan ada multikolinearitas. Hasil uji multikolinearitas bisa dilihat pada tabel 4.6 di bawah ini

Tabel 4.6

Hasil Uji Multikolinearitas dengan Matrik Korelasi

Berdasarkan hasil besaran korelasi antar variabel indpenden, tampak bahwa korelasi antar variabel independent berada di bawah 0,90, hal ini menunjukkan bahwa tidak ada multikolinearitas pada persamaan regresi. GCGI Dummy Market Size GCGI 1 -0.525 -0.047 Dummy Market -0.525 1 0.056 Size -0.047 0.056 1

IV.4.2.3 Uji Autokorelasi

Salah satu cara untuk mengetahui ada atau tidaknya autokorelasi adalah dengan uji Durbin Watson (DW test). Berikut adalah uji autokorelasi dalam penelitian ini.

Tabel 4.7 Uji Autokorelasi

Uji DW pada model pada Model Summary, terlihat nilai DW sebesar 0.926 nilai ini akan kita bandingkan dengan nilai tabel dengan menggunakan derajat kepercayaan 5%, jumlah sampel 117, jumlah variabel bebas 3, maka di tabel DW akan didapatkan nilai dL sebesar 1.482 dan nilai dU sebesar 1.604. Berdasarkan hasil tersebut bisa disimpulkan bahwa DW< dl, maka bisa disimpulkan terjadi masalah autokorelasi dalam model regresi ini. Masalah autokorelasi dalam penelitian ini muncul karena data yang digunakan dalam penelitian ini merupakan data urut waktu (time series).

IV.4.2.4 Uji Heteroskedastisitas

Uji heterokedastitas dilakukan dengan plot grafik antara ZPRED (nilai prediksi) dengan SRESID (nilai residual) pada Gambar 4.5 Terlihat pada grafik scatterplots bahwa titik-titik menyebar secara

Model Durbin-Watson

acak disekitar titik 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

2 1 0 -1 -2 -3 Regression Stan dardized Resid ual 3 2 1 0 -1 -2 -3 Scatterplot

Dependent Variable: Lnhargasaham

Gambar 4.5

Grafik Uji Heterokedastitas

IV.4.3 Validitas Model

Untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen, maka digunakanlah koefisien determinasi. Dalam penelitian ini, nilai koefisien determinasi yang dipakai adalah nilai adjusted R square. Tabel berikut ini menyajikan nilai koefisien determinasi dari model penelitian.

Tabel 4.8

Nilai R dan Koefisien Determinasi

Model Summary(b) Model R R Square Adjusted R Square Std. Error of the Estimate 1 .856(a) .733 .726 .71875

a Predictors: (Constant), Dummymarket, SIZE, GCGI b Dependent Variable: lnhargasaham

Tabel 4.8 menunjukkan bahwa nilai adjusted R2 adalah sebesar 0.726. Berarti variabel independent mampu menjelaskan variabel hargasaham sebesar 72,6% dan selebihnya 27.4% dijelaskan oleh faktor-faktor di luar variabel tersebut. Sementara nilai R sebesar 0.856 menunjukkan hubungan antara variabel dependent yaitu lnhargasaham dengan variabel independent yaitu GCGI, Size dan dummymarket.

Setelah dilakukan pengujian untuk Koefisien Determinasi, maka akan dilakukan pengujian apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh bersama-sama terhadap variabel dependen (Uji F). Tabel 4.9 di bawah ini menunjukkan hasil uji F model regresi.

Tabel 4.9 Hasil Uji F Model F Sig. 1 Regression 103.407 0.000 Residual Total

Dari hasil uji F diperoleh nilai F hitung sebesar 103.407 sedangkan nilai F tabel sebesar 2.684 (F hitung > F tabel) dan dengan tingkat signifikan < 0.05, maka disimpulkan bahwa ada pengaruh secara signifikan antara GCGI, Size dan dummy market secara bersama-sama terhadap harga saham.

IV.4.4 Pengujian Hipotesa

Hasil pengujian pengujian hipotesa pada penelitian ini dapat dlihat pada tabel 4.10 di bawah ini

Tabel 4.10 Hasil Regresi Hasil Regresi Linear Berganda Variabel Dependent Ln Harga Saham

Variabel Independent Coefficient t-statitic p-value

Constant 10.497 23.543 0.000

GCGI -1.809 -10.028 0.000

Size -0.003 -0.119 0.906

Dummy market -1.310 -7.064 0.0.00

Berdasarkan hasil uji regresi statistik-t pada tabel 4.110, terlihat bahwa variabel GCGI , dummy market menunjukkan hubungan yang signifikan terhadap variabel dependennya (Harga Saham) dengan taraf signifikansi 1%. Hal ini dapat dilihat dari nilai probabilitas signifikan untuk yang masingmasing GCGI , dummy market sebesar 0,000; 0,000 (sig. <0,01). Sedangkan untuk variabel size, tidak berpengaruh terhadap variable Ln harga

saham karena probabilitas jauh diatas 1 %. Hal ini dapat dilihat dari nilai probabilitas signifikan untuk Size sebesar 0,906 (sig. >0,01).

Berdasarkan pada Tabel 4.10 dapat dilihat koefisien untuk persamaan regresi dari penelitian ini, yang dapat disusun dalam persamaan matematis sebagai berikut :

Ln Harga saham = 10.497 + 1.809) GCGI+0.003) size +

(-1.310)dummy market

+ εitBerdasarkan tabel 4.10 didapat nilai t hitung untuk variabel GCGI sebesar -10.028 dan t tabel sebesar 1.9811, maka bisa disimpulkan bahwa – t hitung < - t tabel (-10.028 < - 1.9811) dengan tingkat signifikan 0.000, hal ini menunjukkan bahwa secara parsial ada pengaruh signifikan antara GCGI dengan harga saham. Berdasarkan hal tersebut, berarti hipotesis yang menyatakan bahwa Good corporate governance berpengaruh negatif terhadap harga saham diterima (H8 diterima). Semakin kecil nilai GCGI menunjukkan

semakin baik penerapan GCG yang dilakukan oleh Bank Umum. Penerapan

good corporate governance berpengaruh signifikan terhadap harga saham.

Investor cenderung memberikan nilai lebih tinggi untuk perusahaan-perusahaan yang memiliki manajemen yang baik serta mampu mengelola usahanya dengan baik. Investor akan lebih merasa aman untuk melakukan investasi pada bank-bank yang sehat. Hal ini sejalan dengan penelitian yang dilakukan oleh Lei dan Song (2004) yang menyatakan bahwa ada hubungan positif dan signifikan antara corporate governance dengan nilai perusahaan.

Nilai t-hitung untuk variabel size yang di proxi oleh ln total asset menunjukkan t hitung sebesar -0.119 dengan tingkat sig > 0.05. Hal ini menunjukkan bahwa variabel size tidak berpengaruh positif dan signifikan terhadap ln harga saham (H9 ditolak). Hasil penelitian ini sejalan dengan

penelitian yang dilakukan oleh Subaedi (2005) yang menyatakan bahwa size tidak berpengaruh terhadap harga saham, ia berpendapat bahwa tingginya harga saham tidak saja dipengaruhi oleh faktor internal saja, melainkan dipengaruhi juga oleh faktor eksternal seperti kondisi makro perekonomian secara keseluruhan.

Nilai t-hitung untuk variabel dummy market (return IHSG tahunan) memiliki nilai t hitung sebesar -7.064 dengan tingkat sig > 0.05. Hal ini menunjukkan bahwa variabel dummy market berpengaruh negatif dan signifikan terhadap ln harga saham (H10 ditolak). Hubungan antara return

IHSG tahunan seharusnya positif. Apabila IHSG mengalami kenaikan maka harga saham perusahaan juga ikut naik, begitupula ketika IHSG mengalami penurunan, maka seharusnya harga saham perusahaan juga ikut turun. Namun mungkin saja terjadi hubungan yang terbalik antara IHSG dengan harga saham perusahaan, ketika IHSG turun bisa saja harga saham perusahaan naik dan sebaliknya, hal ini bisa disebabkan karena harga saham masing-masing perusahaan di pengaruhi oleh faktor eksternal lain, seperti kebijakan tingkat suku bunga The Fed yang mempengaruhi kebijakan suku bunga SBI yang ditetapkan oleh Bank Indonesia. Selain itu, faktor politik akan mempengaruhi kebijakan perbankan di Indonesia, seperti penetapan menteri keuangan oleh

presiden terpilih dapat mempengaruhi arah kebijakan yang akan diambil pemerintah khususnya pada industri perbankan. Kasus-kasus yang terjadi dalam industri perbankan seperti kasus Bank Century mempengaruhi return pada industri perbankan tanpa mempengaruhi return pada industri secara keseluruhan.