S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Lucki Karunia NIM : 002114026

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Lucki Karunia NIM : 002114026

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2008

“Semangat adalah energi yang mewujudkan

ide-ide”

“Mengoreksi diri adalah modal sebuah tindakan”

Kupersembahkan untuk: - Papaku Panca Hariyanto - Mamaku Ismiyanti

-

Adikku Vicki Riana-

Adikku Nino Satriamelimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Romo Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Bapak Drs. Alex Kahu Lantum, M.S., selaku Dekan Fakultas Ekonomi Universitas sanata Dharma Yogyakarta.

3. Bapak Ir. Drs. Hansiadi Yuli Hartanto, M.Si, Akt., selaku Ketua Jurusan Akuntansi Universitas sanata Dharma Yogyakarta.

4. Bapak Drs. G. Anto Listianto, MSA, Akt., selaku dosen pembimbing I, terima kasih banyak atas bantuan, bimbingan, masukan yang bapak berikan kepada penulis selama penulisan skripsi ini.

5. Bapak Eduardus Maryarsanto P. SE, Akt, selaku dosen pembimbing II, terima kasih banyak atas bantuan, bimbingan, masukan yang bapak berikan kepada penulis selama penulisan skripsi ini.

7. Adik-adikku Vicki Riana dan Nino Satria yang selalu memberi semangat dan selalu kompak.

8. Keluarga Besar Soeradal dan Keluarga Besar Soeparjo, yang telah memberi semangat kepada penulis.

9. Dony Noor Gustiarsyah, yang telah mendukung, memberi semangat, dan memberi warna dalam hidupku.

10.Keluarga Besar “Pokenet” (Mas Ivan, Mas Bonar, Mba Yus, Kristin, Siska, Agung, Ronny, Ari, Gustaf, Dwi, Peter, John, Ike, Qika, Micend, Tyo) terima kasih atas semangat, kebersamaan, dan kejasamanya.

11.Keluarga Besar Marching Band UGM, terima kasih atas kebersamaan dan kekompakan kita.

12.Sahabat-sahabatku yang jauh disana (Edwin, Titis, Ella, Imelda, Mba Oktin, Rijal, Slamet, Awi, Yuni, Monic, Mba Ara, Vivin, Tuti, Ayu, Hesny, Evi, Tisa), teman-teman seperjuangan (Dani, Upik, Mba Lenny, Dendi, Nobert, Hugo, Mba Erin, Happy, Mba Dina, Vika, Mba Dian, Noel, Daisy, Dirham, Padhe, Indra, Beller) terima kasih atas semangatnya.

13.Keluarga Besar Asrama Syantikara, terima kasih atas kebersamaan kita selama 5 tahun.

14.Teman-teman Akuntansi angkatan 2000.

PERSETUJUAN PEMBIMBING ………. ii

PENGESAHAN ……… iii

PERSEMBAHAN ………. iv

PERNYATAAN KEASLIAN KARYA TULIS ……… v

LEMBAR PUBLIKASI KARYA ILMIAH ……….. vi

KATA PENGANTAR ………... vii

DAFTAR ISI ………. ix

ABSTRAK ………. x

ABSTRACT ………... xi

BAB I PENDAHULUAN ………... 1

A. Latar Belakang Masalah ……….. 1

B. Rumusan Masalah ……… 2

C. Batasan Masalah ……….. 2

D. Tujuan Penelitian ………. 3

E. Manfaat Penelitian ……… 3

F. Sistematika Pembahasan ………... 4

BAB II LANDASAN TEORI ……… 5

BAB III METODOLOGI PENELITIAN……… 37

BAB IV GAMBARAN UMUM PERUSAHAAN ……….. 41

BAB V ANALISIS DATA DAN PEMBAHASAN ……….. 81

A. Deskripsi Data ……….. 81

B. Analisis Data ……… 87

C. Pembahasan ………. 90

BAB VI PENUTUP ……… 94

DAFTAR PUSTAKA ………. 96

LAMPIRAN ……… 98

Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEJ

Lucki Karunia NIM: 002114026 Universitas Sanata Dharma

Yogyakarta 2008

Tujuan Penelitian ini adalah untuk mengetahui keuangan perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta, dari tahun 2003 sampai tahun 2005 dengan menggunakan rasio aktivitas, rasio likuiditas, rasio solvabiltas, dan rasio rentabilitas.

Jenis Penelitian berupa studi empiris pada perusahaan manfaktur yang terdaftar di Bursa Efek Jakarta. Teknik Analisa data yang digunakan adalah menghitung rasio likuiditas, rasio solvabilitas, rasio rentabilitas, rasio aktivitas, kemudian menghitung rata-rata industri untuk tiap-tiap rasio.

Hasil Penelitian yang diperoleh adalah: sebagian besar perusahaan manufaktur berada di bawah rata-rata industri, dan perlu diteliti lebih jauh lagi.

MANUFACTURING

An Empirical Study at Manufacturing Industry Listed at Jakarta Stock Exchange

Lucki Karunia NIM: 002114026 Sanata Dharma University

Yogyakarta 2008

The Purpose of the research was to know the financial of corporation at manufacturing industry listed at Jakarta Stock Exchange, from the year of 2003 to 2005 using activity ratio, liquidity ratio, solvency ratio, and rentability ratio.

The kind of research was an empirical study at manufacturing industry that listed at Jakarta Stock Exchange. Data the analysis technique used was by calculating liquidity ratio, solvency ratio, rentability ratio, activity ratio, and then calculating the average of industry for every ratio.

The result of reseach obtained was : most of manufacturing industry was under the average of industry, and it needed to be checked further.

A. Latar Belakang Masalah

Tujuan utama perusahaan didirikan adalah untuk mengoptimalkan laba. Dari laba tersebut perusahaan dapat mempertahankan kelangsungan usahanya. Sebelum dapat meningkatkan usahanya, maka perusahaan harus selalu mempertahankan kondisi dan kinerja keuangan perusahaan serta menjalankan perusahaan secara efektif dan efisien.

Alat yang dipergunakan untuk mengetahui kondisi perusahaan adalah laporan keuangan. Laporan keuangan yang bisa dianalisis adalah neraca, laporan perubahan modal, dan laporan laba rugi. Neraca menggambarkan nilai aktivitas, kewajiban dan modal yang dimiliki oleh perusahaan. Laporan laba rugi menggambarkan hasil operasi yang dicapai perusahaan selama satu periode biasanya selama satu tahun.

Analisis laporan keuangan perusahaan dapat dilakukan dengan membandingkan rasio-rasio laporan keuangan dari satu periode ke periode lainnya dalam satu perusahaan, atau dengan membandingkan rasio-rasio laporan keuangan satu perusahaan dengan perusahaan lain yang sejenis pada saat yang bersamaan.

Analisis di atas sangat membantu manajemen dalam menilai keberhasilan kebijakan perusahaan selama periode yang dijalani serta membantu dalam pengambilan keputusan-keputusan untuk periode selanjutnya. Dengan

meningkatkan kinerja perusahaan, maka perusahaan dapat semakin kuat dalam menghadapi persaingan.

Mengingat pentingnya mengetahui kondisi laporan laba rugi dan laporan neraca perusahaan yang dapat diperoleh melalui analisis terhadap laporan keuangan, maka penulis mengambil judul “Analisis Rasio Keuangan Perusahaan, Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEJ”.

A. Rumusan Masalah

Bagaimana keuangan perusahaan dilihat dari rasio likuiditas, rasio solvabilitas, rasio rentabilitas, dan rasio aktivitas pada perusahaan manufaktur dari tahun 2003 sampai tahun 2005?

B. Batasan Masalah

Dalam penelitian, penulis hanya membahas analisa rasio likuiditas (yaitu: current ratio, quick ratio, cash ratio), rasio solvabilitas (yaitu: total debt to total assets ratio, debt to equity ratio), rasio rentabilitas (yaitu: profit

margin, gross profit margin, net profit margin, return on investment, return

on assets), dan rasio aktivitas (yaitu: perputaran piutang, perputaran

C. Tujuan Penelitian

Untuk mengetahui keuangan perusahaan manufaktur pada tahun 2003 sampai tahun 2005 dengan menggunakan rasio aktivitas, rasio likuiditas, rasio solvabilitas, dan rasio rentabilitas.

D. Manfaat Penelitian 1. Bagi Perusahaan

Hasil penelitian ini dapat menjadi masukan untuk menentukan strategi-strategi selanjutnya dan dapat dipakai sebagai pertimbangan dalam mengambil keputusan yang berkaitan dengan kelangsungan hidup perusahaan.

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat menambah kepustakaan dan dapat memberi masukan bagi pembaca terutama pengetahuan tentang bagaimana menganalisa dan mengolah sebuah laporan keuangan sehingga laporan keuangan tersebut dapat berguna berguna bagi pemakainya.

3. Bagi Penulis

E. Sistematika Pembahasan Bab I. Pendahuluan

Di dalam bab ini diuraikan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika pembahasan.

Bab II. Landasan Teori

Di dalam bab ini dijelaskan mengenai teori-teori atau kajian pustaka yang mendasari, memperkuat, dan membantu dalam penulisan ini, sehubungan dengan analisis rasio keuangan yang merupakan topik yang diteliti oleh penulis.

Bab III. Metode Penelitian

Di dalam bab ini dijelaskan mengenai jenis penelitian, subyek dan obyek penelitian, data yang dicari, teknik pengumpulan data dan teknik analisis data.

Bab IV. Gambaran Umum Perusahaan

Di dalam bab ini di uraikan secara singkat gambaran umum Perusahaan Manufaktur.

Bab V. Analisis Data dan Pembahasannya

Di dalam bab ini di jabarkan tentang deskripsi data, analisis data, dan pembahasan.

Bab VI. Penutup

A . Laporan Keuangan

Laporan keuangan yang disusun dan disajikan kepada semua pihak yang berkepentingan dengan eksistensi suatu perusahaan pada hakekatnya merupakan alat komunikasi (Harnanto, 1992:11). Laporan keuangan adalah suatu alat yang digunakan untuk mengkomunikasikan informasi keuangan perusahaan kepada pihak-pihak yang berkepentingan, baik pihak ekstern, maupun intern perusahaan.

Beberapa pengertian laporan keuangan, diantaranya:

Laporan keuangan merupakan hasil akhir dari proses akuntansi, yang meliputi (1) neraca, (2) perhitungan laba-rugi dan laba ditahan, (3) laporan perubahan posisi keuangan serta catatan atas laporan keuangan (exposure draft PAI-1983), (Harnanto, 1987:9).

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba-rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya, sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan (IAI, 1999:2).

Laporan keuangan perusahaan merupakan salah satu sumber informasi yang penting disamping informasi lain seperti informasi industri, kondisi perekonomian, pangsa pasar perusahaan, kualitas manajemen dan lainnya (Hanafi dan Halim, 2000:49).

Laporan keuangan disusun dengan maksud untuk menyediakan informasi keuangan suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai bahan pertimbangan di dalam mengambil keputusan. Pihak-pihak yang berkepentingan tersebut antara lain manajemen, pemilik, kreditor, investor, dan pemerintah (Sutrisno, 2001:9).

Ada 3 (tiga) macam laporan keuangan yang pokok yang dihasilkan oleh suatu perusahaan (Hanafi dan Halim, 2001:12).

1. Neraca

Neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal suatu perusahaan pada suatu saat tertentu (Munawir, 2001:10). Neraca ibarat sebuah foto, hanya menampilkan gambaran perusahaan pada saat tanggal neraca saja. Sebagai perbandingan laporan ini juga menampilkan ‘foto’ pada periode yang sama tahun lalu. Didalamnya terdapat ‘gambaran’ posisi keuangan (financial position) perusahaan.

Neraca mempunyai dua sisi, sisi debet dan sisi kredit. Pada sisi dabet menunjukkan posisi kekayaan/sumber daya perusahaan (aktiva) sedangkan pada sisi kredit menunjukkan sumber kekayaan perusahaan yang terdiri dari dua sumber yaitu hutang dan modal. Aktiva (Assets)

Pada dasarnya aktiva dapat dikualifikasikan atas dua bagian utama, yaitu aktiva lancar dan aktiva tidak lancar.

Dalam Standar Akuntansi Keuangan yang dimaksud dengan aktiva lancar adalah aktiva yang diharapkan dapat direalisasikan dalam waktu satu tahun dalam siklus operasi normal perusahaan. Aktiva lancar antara lain meliputi, (Ikatan Akuntan Indonesia, 1999:9):

a. Kas dan Bank b. Surat-surat Berharga c. Deposito jangka pendek

d. Wesel tagih yang akan jatuh tempo dalam waktu satu tahun e. Piutang Usaha jangka pendek

f. Piutang lain-lain yang diharapkan akan direalisasikan dalam waktu satu tahun

g. Persediaan

h. Pembayaran uang muka untuk pembelian aktiva lancar i. Pembayaran pajak dimuka

j. Biaya bunga dibayar di muka yang akan menjadi beban dalam satu tahun sejak tanggal neraca

Aktiva tidak lancar antara lain meliputi (Munawir, 2001:16): a. Investasi jangka panjang

b. Aktiva tetap

c. Aktiva tetap tidak berwujud d. Beban yang ditangguhkan e. Aktiva lain-lain

Hutang / Kewajiban (Liabilities)

Hutang bisa didefinisikan sebagai pengorbanan ekonomis yang mungkin timbul di masa mendatang dari kewajiban perusahaan sekarang untuk mentransfer asset atau memberikan jasa ke pihak lain di masa mendatang, sebagai akibat transaksi atau kejadian di masa lalu (Hanafi dan Halim, 2000:51).

Hutang / kewajiban perusahaan dapat dibedakan atas dua bagian utama, yaitu hutang jangka pendek dan hutang jangka panjang. Hutang jangka pendek atau hutang lancar adalah kewajiban keuangan perusahaan yang pelunasannya atau pembayarannya akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki oleh perusahaan. Hutang jangka pendek antara lain meliputi (Ikatan Akuntan Indonesia, 1999:9):

a. Bagian kewajiban jangka panjang yang akan jatuh tempo dalam waktu satu tahun sejak tanggal neraca.

c. Uang muka penjualan.

d. Hutang pembelian aktiva tetap, pinjaman bank, dan rupa-rupa hutang lainnya yang harus diselesaikan dalam waktu satu tahun.

e. Penyisihan kewajiban pajak. f. Hutang dividen.

g. Pendapatan yang ditangguhkan dan uang muka dari langganan.

Hutang jangka panjang adalah kewajiban keuangan perusahaan yang jangka waktu pembayarannya (jatuh temponya) masih jangka panjang (lebih dari satu tahun sejak tanggal neraca). Hutang jangka panjang antara lain meliputi:

a. Wesel bayar jangka panjang. b. Hutang obligasi.

c. Hutang hipotik (hutang yang dijamin dengan aktiva tetap tertentu).

d. Kewajiban jangka panjang lainnya yang tidak memerlukan penggunaan aktiva lancar untuk pelunasannya.

Modal (Equity)

Modal yang umum tampak dalam neraca adalah (Fraser dan Ormiston, 1998:67):

a. Modal Saham.

b. Penambahan modal disetor. c. Laba yang ditahan.

d. Perhitungan modal lainnya. 2. Laporan Laba-Rugi

Laporan laba-rugi adalah laporan yang sistematis tentang penghasilan, biaya dan laba rugi yang diperoleh oleh suatu perusahaan selama periode tertentu (Munawir, 2001:26).

Laporan laba-rugi adalah laporan yang menunjukkan hasil kegiatan perusahaan dalam jangka waktu tertentu. Laporan ini bisa digunakan sebagai indikator keberhasilan perusahaan dalam menjalankan usahanya selama satu periode tertentu. Laporan laba-rugi pada dasarnya menggambarkan dua macam arus yang membentuk laba atau rugi. Laba terjadi apabila penghasilan yang diperoleh dalam satu periode lebih besar dibandingkan dengan biaya-biaya yang dikeluarkan, sebaliknya rugi akan timbul bila pendapatan lebih rendah dibanding dengan biaya-biaya yang dikeluarkan.

dikeluarkan juga dimuat di sini. Apabila kita mempergunakan analogi yang sama dengan neraca di atas, maka laporan laba rugi bisa diibaratkan seperti kamera film yang merekam perjalanan perusahaan dalam satu periode.

Walaupun belum ada keseragaman tentang susunan laporan laba-rugi tiap-tiap perusahaan, namun prinsip-prinsip yang umumnya diterapkan adalah sebagai berikut (Munawir, 2001:26): a. Bagian yang pertama menunjukkan penghasilan yang

diperoleh dari usaha pokok perusahaan (penjualan barang dagangan atau memberikan service) diikuti dengan harga pokok dari barang/service yang dijual, sehingga diperoleh laba kotor.

b. Bagian kedua menunjukkan biaya-biaya operasional yang terdiri dari biaya penjualan dan biaya umum/administrasi (operating expenses).

c. Bagian ketiga menunjukkan hasil-hasil yang diperoleh diluar operasi pokok perusahaan, yang diikuti dengan biaya-biaya yang terjadi diluar usaha pokok penjualan (non operating/financial income and expenses).

Bentuk-bentuk penyajian laporan laba rugi yang dapat digunakan yaitu (Harnanto, 1992:47):

a. Bentuk Single Step

Dalam bentuk ini penyajian unsur-unsur pembentuk laba/rugi periodik tidak dipisahkan antara elemen-elemen yang timbul dari kegiatan atau usaha pokok perusahaan dan kegiatan-kegiatan di luar usaha pokoknya.

b. Bentuk Multiple Step

Dalam bentuk ini dilakukan penggolongan atau pengelompokan lebih lanjut terhadap pendapatan dan biaya di dalam laporan perhitungan laba-rugi dalam kaitannya dengan kegiatan atau usaha pokok perusahaan.

3. Laporan aliran Kas

Laporan keuangan jenis ini akan memberikan informasi tentang arus kas masuk maupun keluar dari perusahaan. Laporan ini bisa memberikan gambaran tentang alokasi kas ke dalam berbagai kegiatan perusahaan.

Dalam penyusunan laporan arus kas, arus kas dibedakan menjadi tiga bagian utama, yaitu arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan (Fraser dan Ormiston, 1998:114).

Untuk pelaporan arus kas aktivitas operasi, perusahaan harus melaporkan arus kas dari aktivitas operasi dengan menggunakan salah satu dari metode berikut ini (Ikatan Akuntan Indonesia,1999:2):

a. Metode langsung: dengan metode ini kelompok utama dari penerimaan kas bruto dan pengeluaran kas bruto diungkapkan; atau

b. Metode tidak langsung: dengan metode ini laba atau rugi bersih disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas, penangguhan (deferral) atau accrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan masa depan.

Disamping ketiga laporan pokok tersebut, dihasilkan juga laporan pendukung seperti laba yang ditahan, Laporan Perubahan Modal, dan diskusi-diskusi oleh pihak manajemen (Hanafi dan Halim,2000:49).

Tujuan Laporan Keuangan menurut Bernstein (1993) adalah sebagai berikut:

1. Screening

Analisa dilakukan dengan tujuan untuk mengetahui situasi dan kondisi perusahaan dari laporan keuangan tanpa pergi langsung ke lapangan.

2. Understanding

Memahami perusahaan, kondisi keuangan, dan hasil usahanya.

3. Forcasting

Analisa digunakan untuk meramalkan kondisi keuangan perusahaan di masa yang akan datang.

4. Diagnosis

Analisa dimaksudkan untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasi, keuangan atau masalah lain dalam perusahaan.

5. Evaluation

Analisa dilakukan untuk menilai prestasi manajemen dalam mengelola perusahaan.

prestasi keuangan serta menunjukkan bukti kebenaran penyusunan laporan keuangan.

C. Analisis Laporan Keuangan

Analisa Laporan Keuangan terdiri dari dua kata, Analisa dan Laporan Keuangan. Untuk menjelaskan pengertian kata ini maka kita dapat menjelaskan dari arti masing-masing kata. Kata analisa adalah memecahkan atau menguraikan sesuatu unit menjadi berbagai unit terkecil. Sedangkan laporan keuangan adalah Neraca, Laba/Rugi, dan Arus Kas (Dana). Kalau dua pengertian ini digabungkan maka analisa laporan keuangan berarti:

Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain, baik antara data kuantitatif maupun non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat (Harahap, 2002:190).

Menurut Bernstein (1993:3):

“Analisa laporan keuangan mencakup penerapan metode dan teknik analitis atas laporan keuangan dan data lainnya untuk melihat dari laporan itu ukuran-ukuran dan hubungan tertentu yang sangat berguna dalam proses pengambilan keputusan”.

bagaimana melakukan analisisnya dan menginterpretasikan rasio-rasio keuangan yang muncul.

Ada beberapa tujuan melakukan Analisis Laporan Keuangan (Hanafi dan Halim, 2000:6):

1. Investasi pada Saham

Bagi calon investor analisis tersebut penting untuk pengambilan keputusan investasi pada saham dan juga untuk menilai kemampuan perusahaan sekaligus memproyeksikan kemampuan perusahaan pada masa-masa mendatang. Investor atau calon investor akan tertarik pada tingkat keuntungan (return) yang tinggi dengan tingkat rasio yang rendah.

2. Pemberian Kredit

Dalam analisis ini yang menjadi tujuan pokok adalah menilai kemampuan perusahaan untuk mengembalikan pinjaman yang diberikan beserta bunga yang berkaitan dengan pinjaman tersebut.

Pada kredit jangka pendek, analis akan memfokuskan pada kemampuan perusahaan dalam membayar kewajiban-kewajiban jangka pendeknya pada saat jatuh tempo. Sedangkan pada kredit jangka panjang, analis akan memfokuskan pada kemampuan perusahaan dalam membayar kewajiban-kewajiban jangka panjang pada saat jatuh tempo. 3. Kesehatan Pemasok

pemasok tersebut sehat dan bisa bertahan terus. Dengan kemungkinan kerja sama yang terus menerus, analis dari pihak perusahan akan berusaha menganalisis profitabilitas perusahaan pemasok, kondisi keuangannya, kemampuan untuk menghasilkan kas untuk memenuhi operasi sehari-harinya, dan kemampuan membayar kewajibannya pada saat jatuh tempo.

4. Kesehatan Pelanggan

Apabila perusahaan akan memberikan penjualan kredit kepada pelanggan maka perusahaan memerlukan informasi keuangan pelanggan, terutama informasi mengenai kemampuan pelanggan memenuhi kewajiban jangka pendeknya. Analisis yang dilakukan akan tergantung pada besarnya kredit, jangka waktu kredit, jenis usaha pelanggan, besar kecilnya usaha pelanggan dan lain-lain.

5. Kesehatan Perusahaan ditinjau dari Karyawan

Karyawan atau calon karyawan barangkali akan tertarik menganalisis keuangan perusahaan untuk memastikan apakah perusahaan yang akan dimasukinya tersebut mempunyai prospek keuangan yang bagus. Beberapa faktor yang bisa dianalisis antara lain profitabilitas perusahaan, kondisi keuangan perusahaan, dan kemampuan menghasilkan kas dari perusahaan.

6. Pemerintah

keuntungan yang wajar bagi suatu industri. Apabila perusahaan akan menjual sahamnya di pasar modal, maka pemerintah (dalam hal ini Bapepam) akan menganalisis keuangan perusahaan untuk menentukan layak tidaknya perusahaan tersebut untuk go public.

7. Analisis Internal

Pihak internal sendiri (seperti pihak manajemen) memerlukan informasi mengenai kondisi keuangan perusahaan untuk menentukan sejauh mana perkembangan perusahaan. Informasi semacam ini bisa digunakan sebagai basis evaluasi prestasi manajemen. Bagi pihak manajemen, informasi keuangan tertentu bisa digunakan sebagai dasar pengambilan keputusan, untuk perencanaan atau untuk mengevaluasi perubahan strategi.

8. Analisis Pesaing

Kondisi keuangan bisa dianalisis oleh perusahaan untuk menentukan sejauh mana kekuatan keuangan pesaing. Informasi semacam ini bisa dipakai untuk penentuan strategi perusahaan seperti strategi harga, strategi merebut pangsa pasar, atau keputusan-keputusan lainnya.

9. Penilaian Kerusakan

dialami oleh perusahaan. Informasi ini bisa dipakai untuk menentukan besarnya ganti rugi yang dibayarkan ke perusahaan.

Biasanya analis setelah mengidentifikasi tujuan dari analisis keuangan, merumuskan arah dan lingkup analisisnya. Secara umum biasanya profitabilitas perusahaan menjadi perhatian pokok untuk setiap tujuan yang dihadapi oleh perusahaan. Analisis internal, analisis oleh investor, analisis pesaing merupakan tipe analisis yang sangat memerlukan informasi profitabilitas. Analisis risiko juga cukup penting karena risiko merupakan imbangan profitabilitas untuk menentukan prospek dan kesehatan perusahaan.

Analisis risiko untuk jangka waktu yang pendek dilakukan dengan menganalisis likuiditas perusahaan. Analisis kredit banyak memerlukan jenis analisis semacam ini. Sedangkan untuk analisis risiko jangka panjang, diperlukan analisis solvabilitas. Analisis pinjaman jangka panjang seperti dalam obligasi akan banyak menggunakan jenis analisis ini.

D. Analisis Laporan Keuangan Perusahaan

Untuk menilai tingkat kesehatan keuangan suatu perusahaan dilakukan analisis terhadap laporan keuangannya. Analis yang biasanya digunakan adalah analisis rasio-rasio keuangan.

dihitung, tetapi interpretasi terhadap rasio jauh lebih komplek. Suatu rasio dikatakan signifikan apabila menunjukkan hubungan yang mempunyai makna. Oleh karena itu, agar rasio yang dihitung mempunyai arti, maka rasio harus dihitung dari variabel-variabel yang saling berhubungan dan berarti pula (Harnanto, 1992:161).

Rasio keuangan menjelaskan suatu hubungan antara suatu jumlah tertentu dengan jumlah yang lain dalam suatu laporan keuangan. Tujuan analisis rasio keuangan dimaksudkan agar perbandingan-perbandingan yang dilakukan terhadap pos-pos dalam laporan keuangan merupakan suatu perbandingan yang logis, bukan dilakukan dengan sembarangan dan dengan mempergunakan ukuran-ukuran tertentu yang memang telah diakui mempunyai manfaat tertentu pula, sehingga hasil dari analisis tersebut pantas dipakai sebagai pedoman dalam pengambilan keputusan.

Pada dasarnya macam-macam rasio keuangan itu banyak sekali, karena rasio dapat dibuat menurut kebutuhan penganalisis. Apabila dilihat dari sumbernya rasio itu dibuat, maka rasio keuangan dapat digolongkan dalam tiga, yaitu (Riyanto, 1995:254).

1. Rasio-rasio neraca (Balance Sheet Ratio), ialah: rasio-rasio yang disusun dari data dalam neraca.

3. Rasio-rasio antar laporan (Intern Statement Ratio), ialah: rasio-rasio yang disusun dari data yang berasal dari neraca dan data lainnya yang berasal dari laporan rugi laba.

Berdasarkan tujuan analisis angka-angka rasio digolongkan menjadi rasio likuiditas, rasio solvabilitas, rasio rentabilitas, dan rasio aktivitas. Penggolongan angka rasio berdasarkan atas tujuan analisis akan lebih berguna, karena yang lebih penting adalah bukan dari mana data tersebut berasal, tetapi apa arti atau gunanya atau kesimpulan apa yang dapat diperoleh dari angka rasio tersebut.

Dalam analisis rasio, setelah semua angka-angka rasio keuangan yang dibutuhkan sudah tersedia (sudah dihitung), maka langkah berikutnya adalah menganalisa perkembangan atau kecenderungan posisi keuangan dan hasil usaha perusahaan yang bersangkutan berdasarkan angka-angka rasio yang sudah dihitung tersebut, baik ditinjau dari segi likuiditas, solvabilitas, rentabilitas maupun aktivitasnya (Munawir,2001:106). Berikut ini adalah penjelasan rasio-rasio yang digolongkan berdasarkan tujuannya:

1. Rasio Likuiditas

ilikuid. Kemampuan membayar hutang jangka pendek dari suatu perusahaan terletak pada atau diukur dari kemampuannya untuk mengkonversikan aktiva non kas menjadi kas (Harnanto, 1992:173). Rasio likuiditas yang umum dipergunakan untuk mengukur tingkat likuiditas suatu perusahaan antara lain:

a. Current Ratio

Rasio ini membandingkan aktiva lancar yang dimiliki perusahaan dengan hutang lancar. Current Ratio memberikan informasi tentang kemampuan aktiva lancar untuk menutup hutang lancar. Aktiva lancar meliputi kas, piutang dagang, efek, persediaan, dan aktiva lainnya. Sedangkan hutang lancar meliputi hutang dagang, hutang wesel, hutang bank, hutang gaji, dan hutang lainnya yang segera harus dibayar (Sutrisno,2001:247).

Rumus current ratio adalah:

Lancar Hutang

Lancar Aktiva

Ratio

Current = x 100%

Semakin besar perbandingan aktiva lancar dengan hutang lancar, semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Apabila rasio lancar ini 1:1 atau 100% berarti bahwa aktiva lancar dapat menutupi semua hutang lancar. Jadi dikatakan sehat kalau rasio lancarnya berada di atas 1 atau diatas 100%. Artinya aktiva lancar harus jauh di atas jumlah hutang lancar (Harahap, 2002:301)

Alat ukur yang lebih akurat untuk mengukur tingkat likuiditas perusahaan adalah quick ratio (atau disebut juga acid test ratio). Rasio ini merupakan perimbangan antara jumlah aktiva lancar dikurangi persediaan, dengan jumlah hutang lancar. Persediaan tidak dimasukkan dalam perhitungan quick ratio atau rasio cepat, karena persediaan merupakan komponen atau unsur aktiva lancar yang paling kecil tingkat likuiditasnya. Quick ratio memfokuskan komponen-komponen aktiva lancar yang lebih likuid yaitu: kas, surat-surat berharga, dan piutang dihubungkan dengan hutang lancar atau hutang jangka pendek (Martono, 2003:56).

Rumus perhitungannya:

Lancar Hutang

n Persediaaa

-Lancar Aktiva

Ratio

Quick = x 100%

Apabila terjadi perbedaan yang sangat besar antara quick ratio dengan current ratio, dimana current ratio meningkat sedangkan quick ratio menurun, berarti bahwa terjadi investasi yang besar pada

persediaan.

Rasio ini menunjukkan kemampuan aktiva lancar yang paling likuid mampu menutupi hutang lancar. Semakin besar rasio ini semakin baik. Angka rasio ini tidak harus 100% atau 1:1. Walaupun rasionya tidak mencapai 100% tapi mendekati 100% juga sudah dikatakan sehat (Harahap, 2002:302).

Rasio ini membandingkan antara kas dan aktiva lancar yang bisa segera menjadi uang kas dengan hutang lancar. Yang dimaksud dengan kas adalah uang perusahaan yang disimpan di kantor dan di bank dalam bentuk rekening Koran. Sedangkan harta setara kas (near cash) adalah harta lancar yang dengan mudah dan cepat dapat

diuangkan kembali, dapat dipengaruhi oleh kondisi ekonomi Negara yang menjadi domisili perusahaan bersangkutan. Di Negara ekonomi maju seperti Amerika Serikat, Inggris, dan Jepang, banyak jenis surat berharga (seperti surat saham, obligasi, dsb) dengan mudah dapat dijual tanpa harus menurunkan harganya terlalu banyak (Siswanto, 2000:69).

Dengan demikian rumus untuk menghitung cash ratio adalah sebagai berikut:

Lancar Hutang

kas Setara Kas

Ratio

Cash = + x 100%

Rasio ini menunjukkan porsi jumlah kas + setara kas dibandingkan dengan total aktiva lancar. Semakin besar rasionya semakin baik. Sama seperti Quick Ratio, tidak harus mencapai 100% (Harahap, 2002:302).

2. Rasio Solvabilitas

membayar semua hutang-hutangnya disebut perusahaan yang solvable, sedang yang tidak mempunyai aktiva / kekayaan yang cukup untuk membayar semua hutang-hutangnya disebut insolvable.

Perusahaan yang solvabel belum tentu ilikuid, demikian juga sebaliknya yang insolvable belum tentu ilikuid. Ada empat kemungkinan dalam hubungan antara likuiditas dengan solvabilitas, yaitu (Riyanto,1995:24):

a. Perusahaan yang ilikuid dan solvabel b. Perusahaan yang likuid tetapi insolvable c. Perusahaan yang solvabel tetapi ilikuid d. Perusahaan yang insolvable dan ilikuid

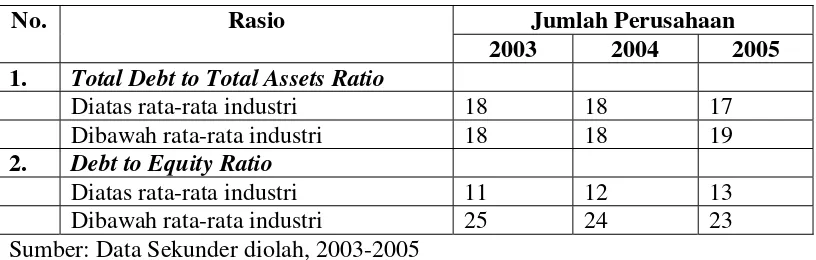

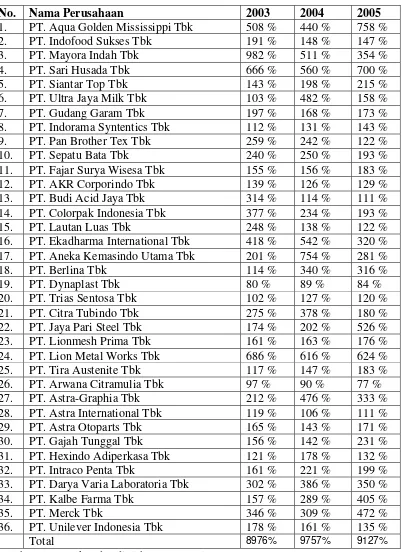

Ada berbagai rasio solvabilitas yang biasa digunakan, antara lain: a. Total Debt to Total Assets Ratio

Rasio yang biasa disebut dengan rasio hutang (debt ratio) ini mengukur prosentase besarnya dana yang berasal dari hutang. Hutang yang dimaksud adalah semua hutang yang dimiliki oleh perusahaan baik yang berjangka pendek maupun yang berjangka panjang. Kreditor lebih menyukai debt ratio yang rendah sebab tingkat keamanan dananya menjadi semakin baik (Sutrisno, 2001:249). Untuk mengukur besarnya rasio hutang ini bisa dihitung dengan rumus sebagai berikut:

Aktiva Total

Hutang Total

Ratio

Rasio ini menunjukkan sejauh mana hutang dapat ditutupi oleh aktiva. Semakin kecil rasionya semakin aman (solvable). Porsi hutang terhadap aktiva harus lebih kecil (Harahap, 2002:304).

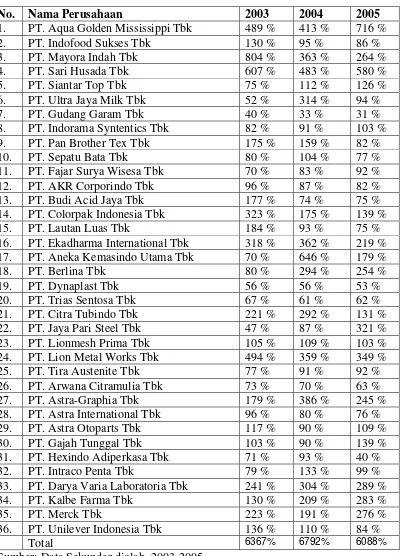

b. Debt to Equity Ratio

Rasio hutang dengan modal sendiri (debt to equity ratio) merupakan imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio ini berarti modal sendiri semakin sedikit dibanding dengan hutangnya. Bagi perusahaan sebaiknya, besarnya hutang tidak boleh melebihi modal sendiri agar beban tetapnya tidak terlalu tinggi. Rasio ini digunakan untuk mengukur setiap rupiah modal yang dijadikan jaminan untuk keseluruhan hutang (Sutrisno, 2001:249).

Rasio ini dihitung dengan rumusan sebagai berikut:

Modal Hutang Total

Ratio Equity

Debt to = x 100%

Rasio ini menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang-hutangnya kepada pihak luar. Semakin kecil rasio ini semakin baik. Maksudnya, semakin kecil porsi hutang terhadap modal, semakin aman (Harahap, 2002:303).

3. Rasio Rentabilitas

ditekankan pada rasio ini karena hal ini berkaitan erat dengan kelangsungan hidup suatu perusahaan.

Ada beberapa rasio yang biasanya digunakan untuk mengukur tingkat rentabilitas, yaitu antara lain:

a. Profit Margin

Rasio ini menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini bisa dilihat secara langsung pada analisis common size untuk laporan rugi laba (baris paling akhir). Rasio ini bisa diintepretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu (Hanafi dan Halim, 2000:84). Rasio profit margin bisa dihitung sebagai berikut:

Penjualan Bersih Laba

Margin

Profit = x 100%

Rasio ini menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan. Semakin besar rasionya semakin baik, karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi (Harahap, 2002:304).

b. Gross Profit Margin

Gross Profit Margin merupakan perbandingan antara laba kotor

penjualan. Semakin besar rasionya berarti semakin baik kondisi keuangan perusahaan (Munawir, 2001:89).

Rasio ini dirumuskan sebagai berikut:

Bersih Penjualan

Kotor Laba Margin

Profit

Gross = x 100%

Rasio ini menunjukkan kemampuan perusahaan melahirkan laba yang akan menutupi biaya-biaya tetap atau biaya operasi lainnya. Dengan pengetahuan atas rasio ini dapat mengontrol pengeluaran untuk biaya tetap atau biaya operasi sehingga perusahaan dapat menikmati laba. Semakin besar rasionya semakin baik (Harahap, 2002:306).

c. Net Profit Margin

Net Profit Margin atau Margin Laba Bersih digunakan untuk

mengukur rupiah laba bersih yang dihasilkan oleh setiap satu rupiah penjualan dan mengukur seluruh efisien, baik produksi, administrasi, pemasaran, pendanaan, penentuan harga maupun manajemen pajak. Semakin tinggi rasionya menunjukkan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Tetapi jika rasionya rendah menunjukkan penjualan yang terlalu rendah untuk tingkat biaya tertentu, atau biaya yang terlalu tinggi untuk tingkat penjualan tertentu, atau kombinasi dari kedua hal tersebut (Prastowo dan Juliaty, 2003:91).

Bersih Penjualan

Pajak setelah Bersih

Laba Margin

Profit

Net = x 100%

Rasio ini mengukur jumlah rupiah laba bersih yang dihasilkan oleh setiap satu rupiah penjualan. Semakin tinggi rasionya semakin baik, karena menunjukkan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu.

d. Return On Investment (ROI)

Return On Investment merupakan kemampuan perusahaan

untuk menghasilkan keuntungan yang akan digunakan untuk menutup investasi yang dikeluarkan. Laba yang digunakan untuk mengukur rasio ini adalah laba bersih setelah pajak atau EAT (Sutrisno, 2001:255).

Rasio ini dapat dihitung dengan rumus sebagai berikut:

Investasi EAT

ROI= x 100%

Rasio ini mengukur jumlah rupiah laba bersih (setelah pajak) yang dihasilkan oleh setiap satu rupiah investasi yang dikeluarkan. Semakin besar rasionya semakin baik (Sutrisno, 2001:255).

e. Return On Assets

Rasio ini dihitung dengan menggunakan rumus sebagai berikut:

Aktiva Total

EBIT Assets

On

Return = x 100%

Rasio ini mengukur tingkat keuntungan (EBIT) dari aktiva yang digunakan. Semakin besar rasionya semakin baik (Sutrisno, 2001:254).

4. Rasio Aktivitas

Rasio ini melihat pada beberapa asset kemudian menentukan berapa tingkat aktivitas aktiva-aktiva tersebut pada tingkat kegiatan tertentu. Aktivitas yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besarnya dana kelebihan yang tertanam pada aktiva-aktiva tersebut. Dana kelebihan tersebut akan lebih baik bila ditanamkan pada aktiva lain yang lebih produktif.

Beberapa rasio aktivitas yang digunakan adalah: a. Perputaran Piutang

semakin besar pula resiko kemungkinan tidak tertagihnya piutang (Prastowo dan Juliaty, 2003:82).

Rasio ini dapat dihitung dengan rumus:

Dagang

Rasio ini mengukur efektivitas pengelolaan piutang. Semakin tinggi tingkat perputarannya semakin efektif pengelolaan piutangnya (Sutrisno, 2001:252).

b. Perputaran Persediaan

Seperti halnya perputaran piutang, rasio ini juga menggambarkan likuiditas perusahaan, yaitu dengan cara mengukur efisiensi perusahaan dalam mengelola dan menjual persediaan yang dimiliki oleh perusahaan.

Perputaran persediaan yang tinggi menandakan semakin tingginya persediaan berputar dalam satu tahun. Hal ini menandakan efektivitas manajemen persediaaan. Sebaliknya, jika perputaran persediaan rendah menunjukkan pengendalian atas persediaan kurang efektif (Hanafi dan Halim, 2000:80).

Rumus perhitungannya adalah sebagai berikut:

Persediaan

c. Perputaran Aktiva Tetap

Rasio ini mengukur sejauh mana kemampuan perusahaan menghasilkan penjualan berdasarkan aktiva tetap yang dimiliki perusahaan. Rasio ini memperlihatkan sejauh mana efektivitas perusahaan menggunakan aktiva tetapnya. Semakin tinggi rasio ini berarti semakin efektif proporsi aktiva tetap tersebut. Pada beberapa industri seperti industri yang mempunyai proporsi aktiva tetap yang tinggi, rasio ini cukup penting diperhatikan. Sedangkan pada beberapa industri yang lain seperti industri jasa yang mempunyai proporsi aktiva tetap yang kecil, rasio ini barangkali tidak begitu penting untuk diperhatikan (Hanafi dan Halim, 2000:81). Perputaran aktiva tetap dapat dihitung dengan rumus sebagai berikut:

Tetap Aktiva

Penjualan Tetap

Aktiva

Perputaran =

Rasio ini mengukur efektivitas penggunaan aktiva tetap dalam mendapatkan penghasilan. Semakin tinggi tingkat perputarannya semakin efektif penggunaan aktiva tetapnya (Sutrisno, 2001:253). d. Perputaran Total Aktiva

mengevaluasi strategi, pemasarannya, dan pengeluaran modalnya (investasi) (Hanafi dan Halim, 2000:81).

Rasio ini menggunakan formula sebagai berikut:

Aktiva Total

Penjualan Aktiva

Total

Perputaran =

Rasio ini merupakan ukuran efektivitas pemanfaatan aktiva dalam menghasilkan penjualan. Semakin tinggi tingkat perputarannya semakin efektif perusahaan memanfaatkan aktivanya (Sutrisno, 2001:253).

E. Keunggulan dan Keterbatasan Analisis Rasio 1. Keunggulan Analisis Rasio (Harahap, 2002:298)

a. Rasio merupakan angka-angka atau ikhtiar statistik yang lebih mudah dibaca dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

c. Mengetahui posisi perusahaan di tengah industri lain.

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score).

e. Menstandarisir size perusahaan.

g. Lebih mudah melihat trend perusahaan serta melakukan prediksi dimasa yang akan datang.

2. Keterbatasan Analisis Rasio (Harahap, 2002:299)

a. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

b. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini, seperti:

1.) Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran dan judgement yang dapat dinilai bisa atau subyektif.

2.) Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan (cost) bukan harga pasar.

3.) Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio.

4.) Metode pencatatan yang tergambar dalam standar akuntansi bisa diterapkan berbeda oleh perusahaan yang berbeda.

c. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan menghitung rasio.

d. Sulit jika data yang tersedia tidak sinkron.

e. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

1. Analisis Horizontal

Analisis horizontal menitikberatkan pada perubahan-perubahan informasi yang terjadi dari periode-periode. Teknik analisis ini dapat menjelaskan apakah penjualan, laba kotor, biaya-biaya, dan laba bersih perusahaan mengalami kenaikan atau penurunan dalam kurun waktu tertentu. Analisis ini juga dapat menunjukkan apakah kas (dan juga pos-pos laporan keuangan lainnya) mengalami kenaikan atau penurunan selama kurun waktu yang sama. Perubahan dalam rupiah saja belum cukup menjelaskan sebuah perubahan. Perubahan dalam persentase akan menaikkan pemahaman para analis tentang signifikan dan sifat perubahan tersebut (Prastowo & Juliaty, 2005: 165).

1. Analisis Vertikal (Prastowo & Juliaty, 2005: 171).

pesaingnya. Analisis vertikal untuk neraca menyajikan setiap saldo pos neraca ke dalam persentase atas dasar total aktiva atau total kewajiban plus ekuitas. Sekali lagi, pengguna laporan juga akan memeriksa komponen-komponen relatif dari aktiva, kewajiban, dan ekuitas, dibandingkan dengan target atau rata-rata industri (untuk benchmark). Pada laporan arus kas, setiap pos disajikan dalam persentase atas dasar total arus masuk (inflow) kas dan setara kas yang berasal dari semua sumber, baik dari aktivitas operasi, investasi, maupun pendanaan

2. Rata-rata Industri

Untuk menghitung rata-rata industri seorang analis mempunyai beberapa alternatif: (Hanafi & Halim, 2005: 123)

1. Menghitung nilai tunggal sebagai perbandingan.

2. Menghitung nilai tunggal dengan dispersinya (standar deviasinya). 3. Menghitung nilai untuk percentile tertentu (misal menghitung nilai

untuk perusahaan-perusahaan yang mempunyai ukuran 25% paling kecil).

1. Jenis Penelitian

Jenis penelitian berupa studi empiris pada perusahaan manufaktur yang terdaftar pada Bursa Efek Jakarta.

2. Tempat dan Waktu Penelitian

Tempat penelitian dilaksanakan di Bursa Efek Jakarta. Waktu penelitian dilakukan pada bulan Juli 2007.

3. Data yang diperlukan

a.) Gambaran umum perusahaan.

b.) Laporan neraca perusahaan manufaktur pada tahun 2003 sampai tahun 2005.

c.) Laporan laba rugi perusahan manufaktur pada tahun 2003 sampai tahun 2005.

4. Teknik Pengumpulan Data

Dengan menggunakan dokumentasi yaitu mengumpulkan, mempelajari dan menganalisis data yang ada dalam perusahaan, yang berhubungan dengan laporan keuangan perusahaan.

5. Populasi dan Sampel

Populasi merupakan keseluruhan obyek yang akan diteliti dalam suatu penelitian. Dalam penelitian ini, sebagai populasinya adalah perusahaan manufaktur.

Sampel merupakan bagian dari populasi yang akan digunakan sebagai contoh atau wakil dari obyek penelitian. Dalam penelitian ini yang menjadi sampel adalah perusahaan – perusahaan manufaktur yang terdaftar di BEJ. Pengambilan sampel dilakukan dengan metode Penarikan Sampel Cluster (Cluster Sampling) yaitu teknik memilih sampel dari kelompok unit-unit yang

kecil (cluster) dari sebuah populasi yang relatif besar dan tersebar luas (Purwanto, 2004: 330). Menurut buku “Audit Sampling Dengan Statistik : Teori dan Aplikasi” halaman 61 terdapat tabel :

Pengaruh Besarnya Populasi pada Besarnya Sampel

Besarnya Populasi Besarnya Sampel

50 45 100 64 500 87 1000 90 2000 92 5000 93 100000 93 Sumber: AICPA Statistical Sampling Sub Committee (1983)

Penelitian ini terdapat 146 populasi, sehingga peneliti mengambil 64 sampel. 6. Teknik Analisis Data

Untuk menjawab rumusan masalah, dilakukan analisis dengan langkah-langkah sebagai berikut :

1. Menghitung rasio likuiditas, yaitu: a. Current Ratio

2. Menghitung rasio solvabilitas, yaitu: a. Total Debt to Total Assets Ratio b. Debt to Equity Ratio

3. Menghitung rasio rentabilitas, yaitu: a. Profit Margin

b. Gross Profit Margin c. Net Profit Margin

d. Return On Investment (ROI) e. Return On Assets (ROA) 4. Menghitung rasio aktivitas, yaitu: a. Perputaran Piutang

b. Perputaran Persediaan c. Perputaran Aktiva Tetap d. Perputaran Total Aktiva

5. Menghitung rata-rata industri untuk tiap-tiap rasio, yaitu dengan menjumlahkan masing-masing rasio pada semua perusahaan sampel, lalu hasilnya dibagi dengan jumlah perusahaan sampel. Kemudian menganalisis apakah persentase berada di atas atau di bawah rata-rata industri.

1. PT Ades Waters Indonesia Tbk.

Kantor Pusat: Perkantoran Hijau Arkadia Tower C Lantai 15, Jalan. TB. Simatupang Kav. 88 Jakarta 12520. Phone (021) 2754-5000. Fax (021) 7884-5549.

Kantor Cabang: 1. Tapos Km 1, Desa Kranji, Bogor Jawa Barat. Phone (021) 875-3054, 875-3055. Fax (021) 875-2970.

2. Jl. Raya Pudak Payung No. 1 Semarang Selatan, Jawa Tengah. Phone (024) 475-062, 475-068, 475-054. Fax (024) 475-074.

3. Desa Namo Riam, Kecamatan Pancur Batu Kabupaten Deli Serdang Sumatera Utara.

Bisnis: Air Minum Mineral

Pemegang Saham: 1. Waters Partners Bottling S. A (68,26%)

2. UBS AG Singapore-UBS Equities 209114 (15,80%) 3. Publik (15,94%)

2. PT Aqua Golden Mississippi Tbk.

Kantor Pusat: Jl. Pulo Lentut No. 3 Kawasan Industri Pulo Gadung Jakarta 13920. Phone (021) 460-3070, 471-2989. Fax (021) 460-9177.

Kantor Cabang: 1. Jalan Raya Jakarta – Bekasi Km.27 Bekasi, Podok

Ungu, Jawa Barat. Phone (021) 460-0841, 460-0842. Fax (021) 460-0842.

2. Citeureup. Phone (021) 8670847, 8670848. Fax (021) 8673545.

3. Desa Mekarsari, Kecamatan Cicurung Sukabumi, Jawa Barat. Phone (0266) 732-622. Fax (0266) 734433.

Bisnis: Minuman Botol Air Mineral, Lipton Ice tea.

Pemegang Saham: 1. PT. Tirta Investama (93,60 %)

2. Publik (6,40 %)

3. PT Indofood Sukses Makmur Tbk.

Kantor Pusat: Gedung Aribimo Central, Lantai 12 Jl. H.R. Rasuna Said X-2 Kav. 5, Jakarta 12950. Phone (021) 522-8822. Fax (021) 522-6014, 522-5960, 522-5935.

www.indofood.co.id

Kantor Cabang: 1. Jl. Ancol 1 No. 4-5, Ancol Barat Jakarta 14430. Phone (021) 690-7141-45, Fax (021) 690-5435.

2. Jl. Kampung Jarakosta, Desa Suka Danau Cibitung, Bekasi 17520, Jawa Barat. Phone (021) 890-4169, Fax (021) 890-1187, 890-4184.

Jawa Tengah. Phone (024) 3411, Fax (024) 866-5020.

4. Jl. Raya Beji Km. 32, Desa Cangkring Malang Bangil, Pasuruan, Jawa Timur. Phone (0343) 656-177, 656-178. Fax (0343) 656-179.

5. Jl. Raya Medan, Tanjung Morawa Km. 18,5 Tj. Morawa, Deli Serdang. Phone (061) 794-1515. Fax (061) 794-1512.

6. Jl. Kaharudin Nasution Km. 12, Simpang Tiga Bukit Raya, Pekan Baru, 28284. Phone (0761) 71-883. Fax (0761) 71-338.

7. Jl. Desa Liang Anggang Km. 32 Bati-Bati, Tanah Laut, Banjarmasin 70852 Kalimantan Selatan. Phone (0511) 568-29-30, Fax (0511) 568-46.

8. Jl. Kima X Km. A-3, Biringkanaya Kawasan Industri Kima, Ujung Pandang Makassar, Sulawesi Selatan. Phone (0411) 510-206-07. Fax (0411) 510-027.

Bisnis: Perusahaan proses makanan Pemegang Saham: 1. CAB Holdings Ltd (51,53 %)

2. Publik (48,47 %)

Kantor Pusat: Gedung Mayora Jl. Tomang Raya 21-23 Jakarta Barat Phone (021) 565-5311, 565-5314. Fax (021) 565-5336, 565-5323. Telex 45864 BISCO IA. E-mail:

Kantor Cabang: Jl. Merdeka Km. 7,8, Tangerang Jl. Daan Mogot Km. 18, Jakarta Barat.

Bisnis: Pembuatan makanan

Pemegang Saham: 1. PT. Unitra Branindo (32,93 %)

2. Koperasi PT. Mayora Indah Group (0,11 %) 3. Publik (66,96 %)

5. PT Sari Husada Tbk.

Kantor Pusat: Jl. Kusumanegara No. 173 PO Box, Yogyakarta 55002. Phone (0274) 512-990 (Hunting), 510-957, 514-396, 510-956. Fax (0274) 563-326, 563-328. E-mail:

[email protected]@indosat.net.id

Kantor Cabang: 1. Jl. Kusumanegara No. 173 PO Box 37, Yogyakarta 55002

2. TIRA BUILDING Lantai 3 Jl. HR. Rasuna Said Kav. B-3 Jakarta 12920. Phone (021) 520-9333, 525-4208, 525-6388. Fax (021) 522-2423

Bisnis: Makanan dan minuman

3. Publik (1,41 %) 6. PT Siantar Top Tbk.

Kantor Pusat: Jl. Tambak Sawah No. 21-23 Waru, Sidoarjo 61256, Surabaya, Jawa Timur. Phone (031) 866-7382. Fax (031) 866-7380. E-mail: [email protected]

Kantor Cabang: Jl. Tambak Sawah No. 21-23 Waru, Sidoarjo 61256, Surabaya, Jawa Timur. Phone (031) 866-7382 (5lines hunting). Fax (031) 866-7380. E-mail:

Bisnis: Makanan ringan

Pemegang Saham: 1. PT. Shindo Tiara Tunggal (60,39 %) 2. Shindo Sumidomo (6,28 %)

3. PT. Kim Eng Securities (5,75 %) 4. Publik (27,58 %)

7. PT Smart Tbk.

Kantor Pusat: Plaza BII Menara II Lantai 30 Jl. MH. Thamrin Kav. 22 No. 51 Jakarta 10350. Phone (021) 318-1388 (Hunting), 392-5777. Fax (021) 318-1389, 392-5778-81. E-mail:

[email protected] http://www.smart-tbk.com Kantor Cabang: Jl. Rungut Industri Raya No. 19 Surabaya. Phone (031)

843-9861. Fax (031) 843-8476. Telex 33139, 33119 MURO IA.

8. PT Suba Indah Tbk.

Kantor Pusat: Mayapada Tower Lantai 20 Jl. Jend. Sudirman Kav. 28 Jakarta 12920. Phone (021) 521-2344 (Hunting). Fax (021) 521-0864. Website: www.subaindahtbk.com E-mail: [email protected]

Kantor Cabang: Jl. Raya Jakarta Bogor Km. 31 Cimanggis, Bogor, Jawa Barat. Phone (021) 1334, 1335. Fax (021) 871-1391.

Bisnis: Perusahaan industri dan distributor makanan, minuman, dan industry jagung.

Pemegang Saham: 1. PT. Kridajaya Upaya Perdana (14,79 %) 2. PT. Treasure Fund Indonesia (11,15 %) 3. PT. Surya Inti Kharisma (6,71 %) 4. Publik (67,35 %)

9. PT Ultrajaya Milk Tbk.

Kantor Pusat: Jl. Raya Cimamere No. 131 Padalarang 40552 Kabupaten Bandung, Jawa Barat. Phone (022) 665-4610, 665-4611. Fax (022) 665-4612.

Kantor Cabang: Jl. Raya Cimamere No. 131 Padalarang 40552 Kabupaten Bandung, Jawa Barat.

Bisnis: Minuman susu dan minuman jus

10. PT Bentoel International Investama Tbk.

Kantor Pusat: Menara Rajawali Lantai 23 Jl. Mega Kuningan Lot 5.1, Jakarta 12950. Phone (021) 576-1456 (Hunting). Fax (021) 576-1388

Kantor Cabang: Cikokol, Tangerang, Jawa Barat. Bisnis: Rokok (Cigarettes)

Pemegang Saham: 1. PT Rajawali Corporation (20,05%) 2. Public (79,95%)

11. PT Gudang Garam Tbk.

Kantor Pusat: Jl. Semampir II/1 Kediri 64121, Jawa Timur. Phone (0354) 682-090, 682-094. Fax (0354) 681- 555. Telex 31456 GGARAM KD

Kantor Cabang: 1. Jl. Jenderal A. Yani No. 79 Jakarta 10510. Phone (021) 420-2460, 420-0579. Fax (021) 421-2024. Telex 49475 GGARAM IA

2. Jl. Pengenal 7-15, Surabaya 60174. Phone (031) 545-1701, 545-1721. Fax (031) 531-0592.

3. Jl. Semampir II/1, Kediri, Jawa Timur Bisnis: Rokok

Pemegang Saham: 1. PT. Suryaduta Investama (66,80 %) 2. PT. Suryamitra Kusuma (5,32 %) 3. Rachman Halim (0,94 %)

5. Sumarto Wonowidjono (0,32 %) 6. Susilo Wonowidjono (0,28 %) 7. Publik (25,82 %)

12. PT Argo Pantes Tbk.

Kantor Pusat: Wisma Argo Manunggal Lantai 16 Jl. Gatot Subroto No. 95, Kav. 2 Jakarta Selatan 12930. Phone (021) 252-0065, 252-0068. Fax (021) 252-0108, 252-0029.

http://www.argo.co.id , [email protected]

Kantor Cabang: 1. Jl. M.H Thamrin Kav.4, Cikokol, Tangerang 15117 Banten. Phone (021) 5575-0779, 5575-3838. Fax (021) 5575-3255.

2. Industrial Town Estate MM 2100 Desa Gandamekar – Cibitung Bekasi 17520. Phone (021) 898-0079/92. Fax (021) 898-0370.

Bisnis: Textile

Pemegang Saham: 1. PT Dharma Manunggal (37,21%) 2. The Ning King (12,78%)

3. Lie Ang Sioe Nio (7,25%) 4. Publik (42,76%)

13. PT Eratex Djaja Tbk.

Kantor Cabang: 1. Gedung Irama, Suite 11D Jl. HR. Rasuna Said Kav. 1 & 2 Kuningan, Jakarta 12950. Phone (021) 526-1115. Fax (021) 526-1189, 526-9877. E-mail:

2. Jl. Soekarno Hattta No. 23 Probolinggo, Jawa Timur. Phone (0335) 421-866. Fax (0335) 421-865, 423-148. E-mail: [email protected]

Bisnis: Textile

Pemegang Saham: 1. Eastern Cotton Mills Ltd. (25,00 %) 2. South Indonesia Holdings Ltd. (22,50 %) 3. PT. Rodamas (19,61 %)

4. Continuity Developments Ltd (2,50 %) 5. Publik (30,39 %)

14. PT Texmaco Jaya Tbk.

Kantor Pusat: Sentra Mulia, Lantai 10, Suite 1008 Jl. HR. Rasuna Said Kav. X-6 No. 8 Jakarta 12940. Phone (021) 522-9390, 252-0656, 522-9414. Fax (021) 522-9380, 522-9220, 522-9411. E-mail: [email protected]

Kantor Cabang: 1. Desa Beji, Kecamatan Taman Kabupaten Pemalang, Jawa Tengah. Phone (0284) 322-444. Fax (0284) 321-151.

Fax (0267) 432-307. Bisnis: Textile

Pemegang Saham: 1. PT. Polysindo Eka Perkasa Tbk (92,00 %) 2. Publik (8,00 %)

15. PT Tifico Tbk.

Kantor Pusat: Mid Plaza Lantai 6 Jl. Jend. Sudirman Kav. 10-11 Jakarta 10220. Phone (021) 6268. Fax (021) 570-6214. Telex 62473 TIFICO IA

Kantor Cabang: Jl. M.H. Thamrin, Kelurahan Panunggangan Tangerang 15001, Banten. Phone (021) 539-7563, 539-7565. Fax (021) 539-7560.

Bisnis: Kain, serabut, benang, wol.

Pemegang Saham: 1. Teijin Limited, Japan (93,50 %) 2. Tomen Corporation, Japan (3,30 %) 3. Tatang Hermawan (2,20 %)

4. Publik (1,00 %) 16. PT Apac Citra Centertex Tbk.

Kantor Pusat: Graha BIP Lantai 6, 9, 10 Jl. Jenderal Gatot Subroto Kav. 23 Jakarta 12930. Phone (021) 525-8180, 522-5222, 522-8888. Fax (021) 525-8400. E-mail: [email protected]

Coaster No. 8, Semarang 50174. Phone (024) 356-5217, 356-5125 (Hunting). Fax (024) 356-5218.

2. Jl. Raya Soekarno Hatta Kam-32 Desa Harjosari-Bawen 50661, Semarang. Phone (0298) 522-888. Fax (0298) 522-297

Bisnis: Produksi Textile

Pemegang Saham: 1. Growth Solutions Ltd. (58,77%)

2. PT. Apac Century Corporation (18,76%) 3. PT. Inti Perkasa Wirasentosa (1,18%) 4. PT. Krida Bhumi Raya (1,01%) 5. Publik (20,28%)

17. PT Fortune Mate Indonesia Tbk.

Kantor Pusat: Gedung Bank Yudha Bhakti Lantai 5 Jl. Raya Dharmo No. 54-56 Surabaya, Jawa Timur. Phone (031) 561-2818 (Hunting). Fax (031) 562-0968. E-mail:

Kantor Cabang: Jl. Raya Tambak No. 6 & 10 Sidoarjo, Jawa Timur Bisnis: Pusat industri dan komoditas.

Pemegang Saham: 1. Yuhfong Industrial Co. Ltd. (55,56 %) 2. PT. Surya Mega Investindo (23,81 %) 3. Publik (20,63 %)

Kantor Pusat: Jl. Tomang Raya No. 43 Jakarta 11440. Phone (021) 566-6261. Fax (021) 657-1736, 566-8271.

http://www.hanson.co.id

Kantor Cabang: Jl. Raya Diponegoro Km. 38 Tambun, Bekasi, Jawa Barat. Phone (021) 880-1676. Fax (021) 880-2183.

Bisnis: Garment Pemegang Saham: 1. le Mariana (0,70 %)

2. PT. Ciptawira Binamandiri (0,57 %) 3. Inggrid Suria (0,52 %)

4. Lianna Budidjaja (0,24 %) 5. Publik (97,97 %)

19. PT Indorama Synthetics Tbk.

Kantor Pusat: Graha Irama Lantai 17 Jl. HR. Rasuna Said Blok X-1 Kav .1-2 Kuningan, Jakarta 12950. Phone (021) 526-1555 (Hunting). Fax (021) 526-1501, 526-1502.

www.indorama.com E-mail: [email protected] Telex 60989 INRAMA IA

Kantor Cabang: Kembang Kuning, Ubrug, Jatiluhur Po. Box 7, Purwakarta 41101 Jawa Barat. Phone (0264) 202-311, 200-235. Fax (0264) 200-068. E-mail:

Bisnis: Kain, benang, wol

2. Indorama International Finance Plc, United Kingdom (13,18 %)

3. IFC, Washington (7,34 %)

4. Publik: Foreign (31,78 %), Local (9,88 %) 20. PT Pan Brothers Tex Tbk.

Kantor Pusat: Gedung Graha Kencana Suite 9-A Jl. Raya Perjuangan No. 88 Jakarta Barat. Phone (021) 0838, 5366-0755. Fax (021) 5366-0839. E-mail:

[email protected], [email protected],

http://www.panbrotherstbk.co.id

Kantor Cabang: Jl. Pasar Kemis No. 178 Tangerang, Gembor Jatiuwung, Banten. Website: http://www.pbrx.co.id E-mail:

Bisnis: Textile dan Garmen

Pemegang Saham: 1. PT. Intiniaga Usahamakmur (21,00 %) 2. PT. Dwidana Sakti Sekurindo (11,72 %) 3. PT. Trisetijo Manunggal (7,51 %) 4. Hsu Ruei Hsing (6,74 %)

5. Yudiharto Salim (5,14 %) 6. Publik (47,89 %)

21. PT Sepatu Bata Tbk.

(021) 799-5679. E-mail: [email protected],

Kantor Cabang: 1. Bata Surabaya Jl. Rungkut Industri III No. 18-83, Surabaya. Phone (031) 843-9168. Fax (031) 841-6499. 2. Bata Medan Jl. Letda Sujono No. 222, Medan. Phone (061) 736-3486. Fax (061) 736-3208.

3. Jl. Pahlawan Kalibata Po Box 1069 Jakarta 10010 Bisnis: Alas kaki

Pemegang Saham: 1. Lagfin (Netherlands) B.V. (65,00 %) 2. Northern Inv. Co. Ltd. (7,60 %) 3. SSB-XCCG Aberdeen (6,20 %) 4. HSBC (5,30 %)

5. Publik (15,90 %) 22. PT Barito Pacifik Timber Tbk.

Kantor Pusat: Wisma Barito Pasific Tower B Lantai 9 Jl. Letjen S. Parman Kav. 62-63 Jakarta 11410. Phone (021) 530-6711. Fax (021) 530-6680. http://www.ebarito.com

Telex: 65706 BPTGROUP IA

Kantor Cabang: 1. Jelapat Banjarmasin Kalimantan Barat. Phone (0511) 68757, 68978, 68804, 56802. Fax (0511) 66879.

2. Parit Bugis, Kuala Dua Kumpai, Pontianak. Phone (0561) 741-086, 741-087.

Pemegang Saham: 1. Commersbank (SEA) Ltd. Singapura (21,00%) 2. Whistler Petrochemical Corp. (12,69%)

3. PT. Barito Pacific Lumber Co. (9,77%) 4. PT. Tunggal Setia Pratama (9,40%) 5. Prajogo Pangestu (0,77%)

6. PT. Muktilestari Kencana (0,62%) 7. Cooperative (0,17%)

8. PT. Taspen (Persero) (0,01%) 9. Publik (45,57%)

23. PT Surya Dumai Industri Tbk.

Kantor Pusat: Wisma 77 Lantai 7 Jl. Jend. S. Parman Kav. 77 Jakarta 11410. Phone (021) 5367-0888 (Hunting). Fax (021) 5367-1888, 5367-2888

Kantor Cabang: 1. Gedung Surya Dumai Group Jl. Jend. Sudirman No. 395 Pekanbaru. Phone (0761) 32888. Fax (0761) 39001/2. Homepage: www.sdg.co.id

2. Desa Perawang Kecamatan Siak, Bengkalis, Riau. Phone (0761) 91380-86

Bisnis: Taman industri

5. Publik (23,81 %) 24. PT Fajar Surya Wisesa Tbk.

Kantor Pusat: Jl. Abdul Muis No. 30, Jakarta 10160. Phone (021) 344-1316, 358-0126, 381-0851, 385-0132, 350-7189. Fax (021) 345-7643.

Kantor Cabang: Jl. Kampung Gardu Sawah Rt. 001/1-1, Desa Kalijaya Cibitung, Bekasi 17520. Phone (021) 0330, 890-0331. Fax (021) 890-1126.

Bisnis: Pulp dan Kertas

Pemegang Saham: 1. PT. Intercipta Sempama (52,40%) 2. PT. Intratata Usaha Mandiri (17,50%) 3. PT. Garama Dhananjaya (5,80%) 4. PT. Tatacita Swadaya Abadi (2,00%) 5. Publik (22,30%)

25. PT Pabrik Kertas Tjiwi Kimia Tbk.

Kantor Pusat: Jl. Raya Surabaya – Mojokerto Km. 44, Sidoarjo, Jawa Timur. Phone (0321) 21574, 21577. Fax (0321) 21615 Kantor Cabang: 1. Plaza Bank International Menara II Lantai 7 Jl. MH.

Thamrin No. 51 Jakarta 10350. Phone (021) 392-9001 3 (Hunting). Fax (021) 392-7685. Telex 31094, 61154 TJIWI IA

538-0029 32. Fax (021) 538-0033 36 Bisnis: Pulp, kertas, dan peralatan tulis lain. Pemegang Saham: 1. PT. Purinusa Ekapersada (63,35 %)

2. Publik (36,65 %) 26. PT AKR Corporindo Tbk.

Kantor Pusat: Wisma AKR Lantai 7 dan 8 Jl. Panjang No. 5, Kebon Jeruk, Jakarta 11530. Phone (021) 531-1555, 531-1110, 531-1569. Fax (021) 531-1128, 531-1308, 531-1388. Kantor Cabang: Jl. Sumatra No. 51-53, Surabaya 60281 Jawa Timur.

Phone (031) 512-536. Fax (031) 512-784. Bisnis: Distributor dari Produk Kimia

Pemegang Saham: 1. PT. Arthakencana Rayatama (58,64%) 2. Publik (41,36%)

27. PT Budi Acid Jaya Tbk.

Kantor Pusat: Wisma Budi Lantai 8 & 9 Jl. HR. Rasuna Said Kav. C-6 Jakarta 12940. Phone (021) 521-3383, 525-1223. Fax (021) 521-3282, 521-3392. Telex: 60674 SUBUDI IA. E-mail: [email protected]

Kantor Cabang: 1. Jl. Ikan Kakap No. 9/12, Bandar Lampung. Phone (0721) 486-122. Fax (0721) 486-754, 482-683

2. Jl. Lintas Timur Km. 154 Kec. Menggala Kab. Lampung Utara.

Kab. Lampung Utara.

4. Jl. Jurusan Kotabumi Km. 75 Kec. Terbanggi Besar Kab. Lampung Tengah.

5. Jl. Jurusan Menggala Km. 73-74 Kec. Terbanggi Besar Kab. Lampung Tengah.

Bisnis: Kimia dan bahan makanan

Pemegang Saham: 1. PT. Budi Sulfat Jaya (19,74 %) 2. PT. Sungai Budi Perkasa (19,14 %) 3. PT. Budi Alam Kencana (11,73 %)

4. Government of Singapore Investment Corporation, Singapura (9,47 %)

5. PT. Sungai Budi (1,78 %) 6. Santoso Winata (0,47 %) 7. Widarto (0,47 %)

8. Publik (37,20 %) 28. PT Colorpak Indonesia Tbk.

Kantor Pusat: Jl. Cideng Barat No. 15 Jakarta 10140. Phone (021) 634-4646/7. Fax (021) 633-6062

Kantor Cabang: Jl. Industri II Blok F. No. 7 Pasir Jaya, Jatiuwung Tangerang 15135, Banten. Phone (021) 590-1961-62, 592-0986. Fax (021) 590-1963

2. Crendwell Pte. Ltd. (25,00 %) 3. Publik (16,00 %)

29. PT Lautan Luas Tbk.

Kantor Pusat: Graha Indramas Jl. AIP II KS. Tubun Raya No. 77 Po Box 449/JKTF, Jakarta 11410. Phone (021) 5367-1120. Website: http://www.lautan-luas.com

Bisnis: Distributor dari produk kimia

Pemegang Saham: 1. PT. Caturkarsa Megatunggal (63,03 %) 2. Joan Fudiana (1,89 %)

3. Adyansyah Masrin (1,02 %) 4. Indrawan Masrin (0,57 %) 5. Jimmy Masrin (0,16 %) 6. Publik (33,33 %) 30. PT Duta Pertiwi Nusantara Tbk.

Kantor Pusat: Jl. Tanjung Pura No. 263D Pontianak, Kalimantan Barat 78122. Phone (0561) 736-406, 220. Fax (0561) 738-136.

Kantor Cabang: 1. Jl. Adisucipto KM. 10,6 Pontianak, Kalimantan Barat. Phone (0561) 721-834, 721-138. Fax (0561) 724-134. 2. Sudirman Tower Lantai 12 Jl. Jendral Sudirman Kav. 60 Jakarta 12190. Phone (021) 522-6728-9, 522-6738-9. Fax (021) 522-6779. E-mail: [email protected]

Pemegang Saham: 1. PT. Duta Permana Makmur (49,67%) 2. DBS Vickers Sec., Singapore (12,88%) 3. Publik (37,45%)

31. PT Ekadharma International Tbk.

Kantor Pusat: Kawasan Industri Pasar Kimia Blok C-1 Jl. Raya Pasar Kemis, Tangerang 15560, Banten. Phone (021) 590-0160. Fax (021) 590-0165. E-mail: [email protected]

Kantor Cabang: 1. Kedoya Elok Plaza Blok DD-71 Jl. Panjang, Jakarta 11520. Phone (021) 0160, 581-3058. Fax (021) 590-0165, 581-3061.

2. Kawasan Industri Pasar Kemis Blok C-1 Jl. Raya Pasar Kemis, Tangerang15560, Banten

Bisnis: Bahan perekat

Pemegang Saham: 1. PT. Ekadharma Inti Perkasa (74,37 %) 2. Philippe Debnicki (5,88 %)

3. Publik (19,75 %) 32. PT Aneka Kemasindo Utama Tbk.

Kantor Pusat: Daan Mogot, Km. 19 Jl. Yos Sudarso No. 143 Kebon Besar, Batu Ceper Jakarta Barat. Phone (021) 619-7191. Fax (021) 619-5847.

Bisnis: Plastik dan Pengepakan

3. Publik (34,78%) 33. PT Berlina Tbk.

Kantor Pusat: Jl. Raya Pandaan Km. 43, Tawangrejo, Pandaan 67156 Jawa Timur. Phone (0343) 631-901. Fax (0343) 631-902. E-mail: [email protected]

Kantor Cabang: 1. Jl. Raya Mauk Km. 5 Kampung Pengasinan Kel. Periuk Jaya, Kec. Jati Uwung, Tangerang 15131 Banten. Phone (021) 553-5540-41. Fax (021) 553-5539

2. Jl. Jababeka Raya Blok E 12-17 Kawasan Industri Jababeka – Cikarang, Bekasi 17832. Phone (021) 8983-0160. Fax (021) 8983-0161

Bisnis: Plastik dan sikat gigi.

Pemegang Saham: 1. PT. Dwi Satrya Utama (51,42 %) 2. Atmadja Tjiptobiantoro (12,83 %) 3. Lisjanto Tjiptobiantoro (10,51 %) 4. Publik (25,24 %)

34. PT Dynaplast Tbk.

Kantor Pusat: Dynaplast Tower Lantai 9 & 10 Jl. MH. Thamrin No. 1 Lippo Karawaci 1100, Tangerang Banten 15811. Phone (021) 546-3111, 546-1112-15. Fax (021) 546-1177/1125 Kantor Pemasaran: Wisma Slipi Lantai 10 Jl. Letjend. S. Parman Kav. 12,

Jakarta 11480

11850. Phone (021) 5334, 4736. Fax (021) 619-5103

2. Jl. Industri Raya II Blok F No.9 Jatake, Tangerang, Banten. Phone (021) 590-0701. Fax (021) 590-1694 3. Kawasan Industri BIIE Blok C1 No. 17 Lippo Cikarang, Bekasi 17520. Phone (021)8990-6615. Fax (021) 897-2158

4. Jl. Inspeksi Saluran RT. 01/RW. 01 Kelurahan Sukadanau, Cibitung Bekasi 17520. Phone (021) 8832-0085. Fax (021) 8832-0347

5. Jl. Raya Naragong Km. 19 Cileungsi, Bogor 16820. Phone (021) 8249-6025. Fax (021) 8249-6027

6. Kawasan Industri BIIE, Komplek Hyundai 21 Raya Industri Blok C12-13A, Bekasi 17550. Phone (021) 8990-2232. Fax (021) 8990-2231

Bisnis: Pengepakan Plastik

Pemegang Saham: 1. Hongkong Shanghai Bank Corporation Fund Services, Hongkong (39,90 %)

7. Publik (27,64 %) 35. PT Siwani Makmur Tbk.

Kantor Pusat: Jl. Teluk Betung No. 38 Jakarta 10310. Phone (021) 230-2257. Fax (021) 230-2257

Kantor Cabang: Jl. Gedong Panjang Ujung No. 12B (Muara Baru) Jakarta 14440. Phone (021) 660-0976. Fax (021) 660-0011 Bisnis: Pengepakan

Pemegang Saham: 1. PT. VDH Teguh Sakti (27,54 %)

2. L & M Group Investment Limited, Singapore (11,89%)

3. PT. Kapita Securindo (8,65 %)

4. PT. Surya Raya Guna Perkasa (8,42 %) 5. PT. Yulie Sekurindo Tbk (8,39 %) 6. Publik (35,11 %)

36. PT Summiplast Tbk.

Kantor Pusat: Kawasan Industri Delta Silicon Blok L8-5A Lemah Abang, Bekasi 17550. Phone (021) 8990-5855. Fax (021) 8990-5856, 8990-0636.

Kantor Cabang: 1. Jl. Raya Kelapa Dua Km. 5 Desa Cijantra, Legok, Tangerang 15820. Phone (021) 546-8422, 546-8424. Fax (021) 546-8426

Bisnis: Elektonik dan komponen komputer plastic Pemegang Saham: 1. Sumitomo Shoji Chemicals Co, Ltd (89,98 %)

2. Sumitomo Corporation Pte, Ltd, Singapore (9,27 %) 3. Publik (0,75 %)

37. PT Trias Sentosa Tbk.

Kantor Pusat: Ds. Keboharan, Km. 26 Krian, Sidoarjo, Jawa Timur. Phone (031) 897-5825 (Hunting). Fax (031) 897-2998 Kantor Cabang: 1. Jl. Raya Waru 1B, Waru, Sidoarjo Jawa Timur. Phone

(031) 3125, 1384 (hunting). Fax (031) 853-4116, 853-4146. Telex 33205 TRIAS IA

2. Gedung Bimantara Lantai 2 Jl. Kebon Sirih No. 17-19 Jakarta 10340. Phone (021) 3835. Fax (021) 390-3836. www.triassentosa.co.id

Bisnis: Pengepakan kertas, bahan perekat, film Pemegang Saham: 1. PT. Adilaksa Manunggal (17,94 %)

2. PT. Rejo Sari Bumi (13,27 %)

3. PT. Kopanca Linggabuana (10,99 %) 4. Publik (57,80 %)

38. PT Holcim Indonesia Tbk.