ANALISIS PENGARUH PERUBAHAN ARUS KAS OPERASI TERHADAP PERUBAHAN DIVIDEN KAS

Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Stepanus Wijiyanto NIM : 032114093

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

membimbingku dengan membisikkan kata – kata bijak : “

terjadilah, terjadilah kepadaku menurut perkataanmu ”.

(luk 1:38)

Skripsi ini kupersembahkan kepada : Tuhan Yesus Kristus

Bapak dan Ibuku tercinta atas segala doa dan kasih sayangnya Kakak – kakakku tercinta

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan

rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi

ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada program

studi Akuntansi, Fakultas Ekonomi Univesitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari

berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada :

1. Romo Dr. Ir. P. Wiryono.,S.J. selaku Rektor Universitas Sanata Dharma yang telah

memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Bapak Drs. Y. P. Supardiyono, M.Si., Akt. selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma.

3. Bapak Drs. Yusef Widya Karsana, M.Si., Akt. selaku Ketua Program Studi Akuntansi

Universitas Sanata Dharma.

4. Bapak A. Diksa Kuntara, S.E., M.F.A. selaku Pembimbing I yang telah memberikan

masukan serta bimbingan selama penyelesaian skripsi ini.

5. Ibu Lisia Apriani, S.E., M.Si., Akt. selaku Pembimbing II yang telah membantu dan

sabar dalam menyelesaikan skripsi ini.

6. Ibu M. T. Ernawati, S.E., M.A. selaku Pembimbing Akademik yang telah memberi

pengarahan selama proses kuliah.

7. Seluruh dosen Fakultas Ekonomi Universitas Sanata Dharma khususnya dosen Program

Studi Akuntansi atas segala ilmu dan pengetahuan yang dibagikan pada penulis.

8. Sekretariat Fakultas Ekonomi yang telah memberikan pelayanan dan kemudahan pada

Halaman

HALAMAN JUDUL………... i

HALAMAN PERSETUJUAN PEMBIMBING……… ii

HALAMAN PENGESAHAN………... iii

HALAMAN PERSEMBAHAN……… iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS……….. v

HALAMAN PERNYATAAN PUBLIKASI KARYA ILMIAH………….. vi

HALAMAN KATA PENGANTAR………. vii

HALAMAN DAFTAR ISI……… ix

HALAMAN DAFTAR TABEL……… xii

HALAMAN DAFTAR GAMBAR………... xiii

ABSTRAK………. xiv

ABSTRACT……….. xv

BAB I PENDAHULUAN………. 1

A. Latar Belakang Masalah………. 1

B. ……... 3

C. Batasan Masalah………. 4

Rumusan Masalah……… Manfaat Penelitian……… A. Laporan Arus Kas………... 7

D. Tujuan Penelitian……….... 4

E. ……….. 4

F. Sistematika Penulisan………. 5

b. Aktivitas Investasi………

6

Faktor yang Mempengaruhi Dividen………...

……… 21

elitian Terdahulu……… 2. Arus Kas……… 7

3. Informasi Arus Kas………... 8

4. Tujuan Arus Kas……… 9

5. Klasifikasi Arus Kas……….. 9

a. Aktivitas Operasi………. 9

………... 10

c. Aktivitas Pendanaan……… 11

6. Pelaporan Arus Kas………... 11

1. Metode langsung………. 12

2. Metode Tidak Langsung………. 12

7. Format Pelaporan Arus Kas……….. 13

8. Manfaat Laporan Arus Kas……….. 15

B. Deviden……….. 16

1. Pengertian Dividen………... 1

2. Jenis – Jenis Dividen………... 16

3. Kebijakan Dividen………... 17

4. 20 C. Hubungan Arus Kas Operasi dengan Dividen Kas… ……… D. Pen ……... 22

E. Pengembangan Hipotesis……… 23

BAB III METODE PENELITIAN……… 26

C. Tempat dan Waktu Penelitian………. 27

D. Subjek dan Objek Penelitian………... 27

E. ……….. 27

F. Data yang Dibutuhkan……… 28

Teknik Pengumpulan Data……… GAMBARAN UMUM PERUSAHAAN……… Pembahasan……… Saran……… 66

RAN……… G. Teknik Analisis Data……….. 28

BAB IV 33 A. Sejarah Singkat Bursa Efek Indonesia……… 33

B. Gambaran Umum dan Perusahaan Sampel………. 34

BAB V ANALISIS DATA DAN PEMBAHASAN………. 54

A. Analisis Data………... 54

B. ………. 63

BAB VI PENUTUP……….... 65

A. Kesimpulan……….. 65

B. Keterbatasan……… 65

C. DAFTAR PUSTAKA……… . 67

LAMPI ……… 69

Halaman

el 5.2 Hasil Perhitungan Perubahan Dividen Kas…………

Tabel 5.3 Hasil Uji Normalitas Data………. 59

Tabel 5.1 Hasil Perhitungan Perubahan Arus Kas Operasi……… 56

Tab ………… 58

Tabel 5.4 Hasil Perhitungan Regresi dengan SPSS……….. 60

Halaman

ANALISIS PENGARUH PERUBAHAN ARUS KAS OPERASI TERHADAP PERUBAHAN DIVIDEN KAS

Studi Empiris pada Perusahaan Manufaktur yang terdaftar di BEI

Stepanus Wijiyanto NIM : 032114093 Universitas Sanata Dharma

Yogyakarta 2009

Tujuan penelitian ini untuk mengetahui adanya pengaruh perubahan arus kas perasi terhadap perubahan dividen kas. Latar belakang penelitian ini adalah bahwa informasi arus kas operasi menjadi peranan penting untuk menentukan kemampuan

erusahaan dalam pembayaran dividen.

Jenis penelitian adalah studi empiris pada perusahaan manufaktur yang terdaftar di BEI dari tahun 2003 - 2006. Data diperoleh dengan melakukan dokumentasi. Teknik

nalisa data yang digunakan adalah regresi linier sederhana.

Hasil penelitian menunjukkan adanya pengaruh negatif dari perubahan arus kas operasi terhadap perubahan dividen kas, terbukti dari besarnya koefisien regresi = - 1,431. ilai koefisien regresi negatif menunjukkan pengaruh yang tidak searah atau terbalik, semakin tinggi arus kas operasi semakin kecil dividen kas yang dibayarkan. Nilai koefisien

eterminasi = 0,141 menunjukkan kontribusi arus kas operasi terhadap pembayaran dividen as. Dengan menggunakan taraf signifikansi 5 % diperoleh t-hitung sebesar = - 3,986 sedangkan t-tabel -1, 984. Oleh karena itu t-hitung lebih kecil dari t-tabel, maka Ho ditolak

an menerima Ha. Jadi perubahan arus kas operasi berpengaruh terhadap perubahan dividen kas.

o

p

a

N

d k

anufacturing Company listed in BEI

ear 2003 – 2006. This study obtained the data by documentation. The data analysis technique for this study was the simple linear regression analysis.

The result of research showed the existence of negative influence of the change of peration cash flow on the cange of cash dividend, proven from level of regression oefficient was - 1,431. The negative regression coefficient value showed negative or reverse irection influence, the higher the operation cash flow, the smaller was the cash dividend aid. The coefficient of determination value was 0,141 showing the contribution of operation ash flow to dividend payment of cash. By using level of significance 5 %, it was obtained alculated t = - 3,986 while table t - 1, 984. Therefore calculated t was smaller than table t,

en Ho was refused and Ha was accepted. So the change of operation cash flow influenced e change of cash dividend.

THE INFLUENCE OF THE CHANGE OF OPERATION CASH FLOW ON THE CHANGE OF CASH DIVIDEND

An Emperical Study At M

Stepanus Wijiyanto NIM : 032114093 Sanata Dharma University

Yogyakarta 2009

The aim of this study was to find out the influence of the change of operation cash flow on the change of cash dividend. The background of this study was that information of cash flow becomes important role to determine the company’s ability in dividend payment.

This study was on empirical study at manufacturing company listed in BEI from the y

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Ikatan Akuntan Indonesia (IAI) (2002:2) menyatakan, bahwa laporan

keuangan terdiri dari neraca, laporan laba rugi, laporan perubahan modal,

laporan arus kas, catatan atas laporan keuangan. Laporan keuangan bertujuan

untuk memberikan informasi tentang posisi keuangan perusahaan, kinerja dan

arus kas yang bermanfaat bagi sebagian besar kalangan pengguna laporan

keuangan dalam rangka pengambilan keputusan ekonomi.

Keputusan-keputusan ekonomi yang akan diambil oleh para pemakai

laporan keuangan, tentu saja membutuhkan evaluasi terlebih dahulu atas

kemampuan perusahaan dalam menghasilkan laba. Kemampuan ini akhirnya

akan menentukan, misalnya kemampuan perusahaan membayar pada

karyawan dan pemasok, kemampuan membayar bunga, pembayaran kembali

pinjaman dan pembagian laba pada pemilik. Para pemakai laporan keuangan

dapat mengevaluasi kemampuan perusahaan dalam menghasilkan kas dengan

lebih baik kalau mereka mendapatkan informasi yang difokuskan pada posisi

keuangan, laba, perubahan posisi keuangan dan laporan arus kas.

Laporan keuangan sangat bermanfaat dalam memberikan informasi

berkepentingan. Pihak kreditur memerlukan laporan keuangan perusahaan

untuk mengetahui likuiditas perusahaan dan mengetahui apakah kredit yang

diberikan mendapat jaminan dari perusahaan. Pihak investor memerlukan

laporan keuangan perusahaan untuk membantu apakah harus menjual atau

membeli investasi yang dimilikinya. Selain itu, mereka juga tertarik pada

informasi yang memungkinkan penilaian terhadap kemampuan perusahaan

dalam membayar dividen.

Investor mempunyai tujuan utama dalam menanamkan dana pada

suatu perusahaan yaitu untuk memperoleh pendapatan atau tingkat kembalian

investasi baik berupa pendapatan dividen maupun pendapatan dari selisih

harga jual terhadap harga beli saham (capital again). Investor yang

mengharapkan tingkat pengembalian berupa dividen perlu mengetahui faktor

yang mempengaruhi keputusan dividen. Salah satu faktor yang mempengaruhi

keputusan dividen adalah fluktuasi arus kas.

Fluktuasi arus kas dapat dilihat dalam laporan arus kas. Laporan arus

kas bertujuan memberikan informasi mengenai perubahan arus kas suatu

perusahaan, dengan mengklasifikasikan arus kas berdasarkan aktivitas

operasi, investasi, pendanaan. Berdasarkan PSAK No. 2, jumlah arus kas

operasi merupakan indikator untuk menentukan kemampuan perusahaan

dalam membayar dividen. Informasi arus kas bermanfaat bagi investor atau

kreditur. Oleh karena itu menjadi hal penting bagi para investor melihat

Kendala atas pembayaran deviden adalah kontrak utang, pembatasan

saham, ketidakcukupan laba, keterbatasan kas, denda pajak atas penahanan

laba (Brigham dan Houston, 2001 : 90). Determinan kas biasanya

menggunakan laba namun pada kenyataannya arus kas justru lebih

berpengaruh terhadap dividen. Sebagaimana hasil penelitian yang dilakukan

Brigham dan Houston (1983) terhadap Chevron Corporation pada periode

1972 – 1996 mengamati bahwa dividen kas Chevron naik berkisar 26%

sampai 120% dari tahun 1972 – 1981 pada periode yang sama laba dan arus

kas juga naik berkisar 19% hingga 44%. Korelasi antara deviden dan arus kas

adalah 0,82 sedangkan antara dividen dengan laba adalah 0,50. Hal ini

menunjukkan bahwa pengaruh arus kas lebih besar dibandingkan laba

terhadap dividen kas.

Berdasarkan uraian diatas betapa pentingya laporan keuangan bagi

investor, maka penelitian ini mencoba memberikan bukti empiris mengenai

“Pengaruh Perubahan Arus Kas Operasi Terhadap Perubahan Dividen Kas”.

B. Rumusan Masalah

Apakah perubahan arus kas operasi berpengaruh terhadap perubahan dividen

C. Batasan Masalah

1. Dividen yang diteliti adalah dividen kas untuk pemegang saham.

2. Periode pengamatan tahun 2003 sampai tahun 2006

D. Tujuan Penelitian

Berdasarkan permasalahan diatas maka penelitian ini bertujuan untuk

menganalisis pengaruh perubahan arus kas operasi terhadap perubahan

dividen.

E. Manfaat Penelitian

1. Bagi investor

Hasil penelitian ini memberikan informasi yang relevan sehingga dapat

menjadi masukan dan pertimbangan mengenai informasi arus kas yang

digunakan dalam membuat keputusan.

2. Bagi penulis

Dapat menambah wawasan dan pengalaman melakukan penelitian serta

dapat menerapkan teori yang diperoleh selama dibangku kuliah ke dalam

suatu penelitian.

3. Bagi Universitas

Hasil dari penelitian ini diharapkan dapat menambah referensi pustaka

F. Sistematika Penulisan

BAB I : Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, rumusan

masalah, batasan masalah, tujuan penelitian, manfaat penelitian,

sistematika penulisan.

BAB II : Landasan teori

Bab ini menguraikan tentang pengertian kas, arus kas, informasi arus

kas, tujuan arus kas, format laporan arus kas, metode pelaporan arus

kas, manfaat arus kas, pengertian dividen, jenis - jenis deviden,

faktor yang mempengaruhi dividen, kebijakan deviden, hubungan

arus kas operasi dengan dividen.

BAB III : Metode Penelitian

Bab ini menguraikan jenis penelitian, populasi dan sampel

penelitian, tempat dan waktu penelitian, subjek dan objek penelitian,

data yang dibutuhkan, metode pengumpulan data, teknik analisis

data.

BAB IV : Gambaran Umum Perusahaan

Bab ini menguraikan secara singkat gambaran BEI dan juga

gambaran umum perusahaan yang dijadikan sampel dalam penelitian

ini.

BAB V : Analisis data dan Pembahasan

BAB VI : Penutup

Bab ini menguraikan tentang kesimpulan, keterbatasan, dan saran

BAB II

LANDASAN TEORI

A. Laporan Arus Kas

1. Pengertian Kas

Definisi kas dalam laporan arus kas adalah kas dan setara kas.

Menurut PSAK No.2 definisi kas adalah terdiri antara saldo kas dan

rekening giro (Prastowo 1995 : 119). Kas adalah mencakup saldo

simpanan pada lembaga keuangan, giro, dan kuartal serta instrument lain

yang diterima oleh lembaga keuangan untuk setoran langsung dan

penarikan. Sedangkan setara kas adalah investasi yang sifatnya likuid

jangka pendek atau dengan cepat dapat dijadikan kas dalam jumlah

tertentu.

2. Arus Kas

Arus kas adalah arus kas masuk dan arus kas keluar atau setara kas

(PSAK No.2). Arus kas masuk terjadi dari kegiatan transaksi yang

menimbulkan keuntungan kas atau penerimaan kas, sedangkan arus kas

keluar terjadi dari kegiatan transaksi yang mengakibatkan beban

3. Informasi Arus Kas

Pihak manajemen dapat menggunakan laporan arus kas untuk

menentukan kebijakan deviden, kas yang berasal dari operasi, investasi

dan pendanaan. Pihak investor dan kreditur dapat menggunakan laporan

arus kas untuk menentukan kemampuan perusahaan dalam membayar

hutang, membayar dividen dan menunjang pertumbuhan dimasa depan.

Analisis memandang laporan arus kas sebagai penyedia informasi

tentang apakah perusahaan telah menghasilkan kas yang mencukupi untuk

membayar tagihan, mengganti aktiva, mengambil keuntungan dari

peluang baru, dan membayar dividen. Dalam hal ini perusahaan

membayar tagihan atas pinjaman yang dilakukan, misalnya perusahaan

meminjam uang dari bank dengan bunga tertentu. Sedangkan kas yang

dipakai untuk mengganti aktiva, misalnya untuk membeli peralatan baru.

Kas yang digunakan untuk mengambil keuntungan dari peluang baru,

misalnya peluang dalam menginvestasikan kas yang ada ke dalam suatu

perusahaan yang dinilai mempunyai prospek yang baik. Kas untuk

membayar dividen yang dimaksud adalah kas untuk membayar para

4. Tujuan Arus Kas

Informasi tentang arus kas suatu perusahaan berguna bagi para

pemakai laporan keuangan sebagai dasar untuk menilai kemampuan

perusahaan dalam menghasilkan kas dan setara kas.

Berdasarkan PSAK No.2 tujuan arus kas untuk memberikan

informasi historis mengenai perubahan kas dan setara kas dari suatu

perusahaan, dengan mangklasifikasikan arus kas berdasarkan aktivitas

operasi, investasi dan pendanaan. Dengan demikian, tujuan utama laporan

arus kas adalah untuk memberikan para pengguna informasi tentang

mengapa posisi kas perusahaan berubah selama periode akuntansi.

5. Klasifikasi Arus Kas

Laporan arus kas menyajikan arus kas perusahaan selama periode

tertentu dalam tiga klasifikasi kagiatan atau aktifitas, yaitu arus kas yang

berasal dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas

dari aktivitas pendanaan.

Barikut ini dijelaskan arus kas selama periode tertentu menurut klasifikasi

aktivitas masing-masing.

a. Aktivitas operasi

Aktivitas operasi ini diperoleh dari aktivitas penghasil utama

dari transaksi atau kejadian lain yang mempengaruhi penentuan laba

atau rugi bersih.

Berikut ini contoh arus kas aktivitas operasi baik arus kas masuk

maupun arus kas keluar.

Arus kas masuk, antara lain :

1. Penerimaan kas dari penjualan barang atau penyerahan jasa

2. Penerimaan kas dari pendapatan bunga

3. Penerimaan kas dari pendapatan dividen

Arus kas keluar, antara lain :

1. Pembayaran kas untuk pembelian barang

2. Pembayaran kas untuk gaji karyawan

3. Pembayaran kas untuk pemerintah (pajak)

4. Pembayaran kas pada pemasok untuk biaya lain-lain

b. Aktivitas investasi

Arus kas dari aktivitas investasi diperoleh dari aktivitas

meminjamkan uang dan mengumpulkan piutang, serta memperoleh

dan menjual investasi dan aktiva jangka panjang.

Berikut ini contoh arus kas yang berasal dari aktivitas investasi, baik

arus kas masuk maupun arus kas keluar.

Arus kas masuk, antara lain :

1. Penerimaan kas dari penagihan piutang

3. Penerimaan kas dari penjualan aktiva tetap

Arus kas keluar, antara lain :

1. Memberikan pinjaman pada pihak lain

2. Pembayaran kas untuk membeli surat berharga perusahaan lain

3. Pembayaran kas untuk pembelian aktiva tetap

c. Aktivitas pendanaan

Arus kas dari aktivitas pendanaan berkaitan dengan pos-pos utang

jangka panjang dan modal.

Berikut ini contoh arus kas yang berasal dari aktivitas pendanaan, baik

arus kas masuk mupun arus kas keluar.

Arus kas masuk, antara lain :

1. Penerimaan kas dari penerbitan saham

2. Penerimaan kas dari penerbitan obligasi

3. Penerimaan kas dari penerbitan wesel

Arus kas keluar, antara lain :

1. Pembayaran kas untuk dividen

2. Pembayaran kas penarikan kembali saham

3. Pembayaran kas untuk pelunasan utang jangka panjang

6. Pelaporan Arus Kas

a. Perusahaan harus melaporkan arus kas dari aktivitas operasi dengan

1. Metode langsung

Dengan metode ini kelompok utama dari penerimaan kas

bruto dan pengeluaran kas bruto diungkapkan.

Dengan metode ini informasi mengenai kelompok utama dapat

diperoleh dari:

a. Catatan akuntansi perusahaan

b. Dengan menyesuaikan penjualan, beban pokok penjualan dan

pos-pos lain dalam laporan laba / rugi:

1. Perubahan persediaan, piutang usaha, dan hutang usaha

selama periode berjalan.

2. Pos lain yang berkaitan dengan arus kas investasi dan

pendanaan.

2. Metode tidak langsung

Dengan metode ini laba atau rugi bersih disesuaikan

dengan mengoreksi pengaruh dari transaksi bukan kas,

penangguhan dari penerimaan atau pembayaran kas untuk operasi

dimasa lalu dan masa depan, dan unsur penghasilan atau beban

yang berkaitan dengan arus kas investasi atau pendanaan.

Arus kas bersih dari aktivitas operasi ditentukan dengan

menyesuaikan laba atau rugi bersih dari pengaruh :

a. Perubahan persediaan dan piutang usaha serta hutang usaha

b. Pos bukan kas seperti penyusutan, penyisihan, pajak

ditangguhkan, keuntungan atau kerugian valuta asing yang

belum direalisasi, laba perusahaan yang belum dibagikan.

c. Semua pos lain yang berkaitan dengan arus kas investasi atau

pendanaan

b. Pelaporan arus kas dari aktivitas investasi dan pendanaan perusahaan

harus melaporkan secara terpisah kelompok utama penerimaan kas

bruto dan pengeluaran kas bruto yang berasal dari aktivitas investasi

dan pendanaan, kecuali disajikan atas dasar arus kas bersih.

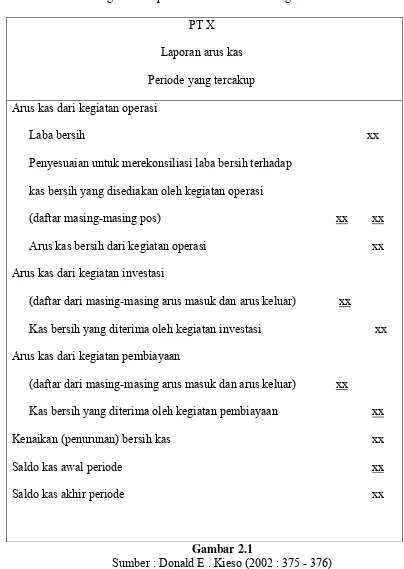

7. Format Laporan Arus Kas

Ketiga kegiatan yang telah dibahas diatas menjadi bentuk umum

dari laporan arus kas. Kelompok arus kas dari kegiatan operasi selalu

dicantumkan pertama kali, disusul oleh kegiatan investasi dan

pembiayaan. Masing – masing arus masuk dan arus keluar dari kegiatan

investasi serta pembiayaan dilaporkan secara terpisah, yaitu dilaporkan

dalam jumlah kotor, bukan sebagai selisih akhir dari berbagai arus kas

masuk dan arus kas keluar. Jadi, arus kas keluar dari pembelian properti

dilaporkan terpisah dari kas masuk atas penjualan properti. Demikian

juga, arus kas masuk dari penerbitan sekuritas hutang dilaporkan terpisah

Format kerangka dari laporan arus kas adalah sebagai berikut :

PT X

Laporan arus kas

Periode yang tercakup

Arus kas dari kegiatan operasi

Laba bersih xx

Penyesuaian untuk merekonsiliasi laba bersih terhadap

kas bersih yang disediakan oleh kegiatan operasi

(daftar masing-masing pos) xx xx

Arus kas bersih dari kegiatan operasi xx

Arus kas dari kegiatan investasi

(daftar dari masing-masing arus masuk dan arus keluar) xx

Kas bersih yang diterima oleh kegiatan investasi xx

Arus kas dari kegiatan pembiayaan

(daftar dari masing-masing arus masuk dan arus keluar) xx

Kas bersih yang diterima oleh kegiatan pembiayaan xx

Kenaikan (penurunan) bersih kas xx

Saldo kas awal periode xx

Saldo kas akhir periode xx

Gambar 2.1

8. Manfaat Laporan Arus Kas

1. Kemampuan entitas untuk menghasilkan arus kas dimasa depan.

Tujuan utama dari pelaporan keuangan adalah memberikan

informasi yang akan memungkinkan untuk memprediksi jumlah,

waktu, dan ketidakpastian arus kas dimasa depan. Dengan memeriksa

hubungan antara pos-pos seperti penjualan dan arus kas bersih dari

kegiatan operasi, serta kanaikan atau penurunan kas, maka

dimungkinkan untuk membuat prediksi yang lebih baik atas jumlah,

waktu, dan ketidakpastian arus kas dimasa depan.

2. Kemampuan entitas untuk membayar dividen dan memenuhi

kewajibannya

Kas adalah hal yang penting. Jika perusahaan tidak mempunyai

kas yang cukup, maka gaji karyawan tidak dapat dibayar, hutang tidak

dapat dilunasi, dividen tidak dapat dibayar, peralatan tidak dapat

dibeli.

3. Penyebab perbedaan antara laba bersih dan arus kas bersih dari

kegiatan operasi.

Angka laba bersih merupakan hal yang penting, karena

memberikan informasi tentang keberhasilan atau kegagalan sebuah

perusahaan dari suatu periode ke periode berikutnya. Para investor

melihat laba bersih sebagai indikator penting dari kesehatan keuangan

4. Transaksi investasi dan pembiayaan yang melibatkan kas dan non kas

selama suatu periode.

Dengan memeriksa kegiatan investasi perusahaan dan kegiatan

pembiayaan, pemakai laporan keuangan dapat mengetahui mengapa

aktiva dan kewajiban bertambah atau berkurang selama suatu periode.

B. Dividen

1. Pengertian Dividen

Dividen merupakan sisa laba bersih perusahaan yang didistribusikan

pada pemegang saham (Jusup, 2001 : 317).

2. Jenis – Jenis Dividen (Baridwan , 1997 : 434 – 437)

1. Dividen kas

Dividen yang paling umum dibagikan perusahaan adalah

dividen bentuk kas. Yang perlu diperhatikan oleh pimpinan

perusahaan sebelum membuat pengumuman adanya dividen kas

adalah apakah jumlah yang ada mencukupi untuk pembagian dividen

tersebut.

2. Dividen aktiva selain kas

Kadang – kadang dividen dibagikan dalam bentuk aktiva selain

kas, dividen dalam bentuk ini disebut property dividend. Aktiva yang

dibagikan bisa berbentuk surat berhaga perusahaan lain yang dimiliki

3. Dividen hutang

Deviden hutang timbul apabila laba tidak mencukupi untuk

pembagian dividen, sehingga pimpinan perusahaan mengeluarkan

scrip dividen yaitu janji tertulis untuk membayar jumlah tertentu di

waktu yang akan datang.

4. Dividen likuidasi

Dividen likuidasi adalah dividen yang sebagian merupakan

pengembalian modal. Apabila perusahaan membagi dividen likuidasi,

maka para pemegang saham harus diberitahu mengenai jumlah berapa

pembagian laba, dan berapa yang merupakan pengembalian modal.

5. Dividen saham

Dividen saham adalah pembagian tambahan saham tanpa

dipungut pembayaran kepada pemegang saham, sebanding

saham-saham yang dimilikinya.

3. Kebijakan deviden (Riyanto, 1994 : 204)

a. Pengertian kebijakan dividen

Kebijakan dividen merupakan penempatan laba antara

membayarkan pada pemegang saham dalam bentuk dividen atau

menginvestasikan kembali ke perusahaan dalam bentuk laba ditahan

b. Jenis – jenis kebijakan dividen

1. Dividen tetap setiap periode

Keputusan dividen yang paling banyak adalah menetapkan

dividen sebesar rupiah yang sama yang telah dibayarkan pada

akhir periode. Kebijaksanaan ini dapat memenuhi harapan

pemegang saham akan penghasilan periode ini, namun saat – saat

tahun dimana pendapatan perusahaan menurun dapat

mengakibatkan kekurangan kas, karena kas yang ada telah

disepakati untuk dibagikan pemegang saham sebagai dividen.

2. Dividen tetap pada tingkat yang lebih rendah

Kebijaksanaan ini dilakukan apabila perusahaan menghimpun

dana dari dalam perusahaan untuk pembiayaan investasi yang baru.

Kebijaksanaan ini dapat menimbulkan respon pasar yang negatif

terhadap harga saham karena berkurangnya penghasilan pemegang

saham periode ini, dan untuk mengurangi risiko tersebut mungkin

perusahaan dapat mengumumkan pada masa yang tidak sama lagi

atau jika investasi yang baru sudah menghasilkan keuntungan akan

ada kenaikan dividen.

3. Dividen tetap pada tingkat yang lebih tinggi

Keputusan untuk menetapkan dividen pada tingkat yang lebih

tingkat yang lebih tinggi dan perusahaan tidak membutuhkan

kelebihan dana untuk membelanjai pertumbuhan.

4. Dividen yang berfluktuasi sesuai dengan pendapatan

Suatu kebijaksanaan yang kurang disukai adalah tingkat

deviden perusahaan yang berfluktuasi dengan pendapatan, karena

unsur ketidakpastian akan penghasilan pada periode ini. Namun

kebijaksanaan tersebut lebih memberikan suatu kepastian akan

jumlah dana yang tersedia di perusahaan untuk dapat membiayai

kebutuhan perusahaan.

5. Dividen rendah yang teratur ditambah ekstra dividen

Pada suatu tahun dengan pendapatan yang baik, parusahaan

akan mendeklarasi ekstra dividen. Pendekatan ini akan memberi

banyak keluwesan bagi suatu perusahaan yang mungkin

menggunakan dana yang tesedia dengan optimal.

6. Menghapus dividen sama sekali

Ada dua alasan bagi perusahaan untuk tidak membagikan dividen,

yaitu :

a. Keadaan perusahaan mengalami kesulitan keuangan yang

serius sehingga tidak memungkinkan untuk membiayai

b. Adanya kebutuhan dana yang sangat besar karena investasi

yang sangat menarik sehingga harus menahan seluruh

pendapatan untuk membelanjai investasi tersebut.

4. Faktor yang mempengaruhi dividen(Atmaja, 1994 : 359)

1. Perjanjian hutang

Pada umumnya perjanjian hutang antara perusahaan dengan

kreditur membatasi pembayaran deviden.

2. Pembatasan dari saham preferen

Tidak ada pembayaran dividen untuk saham biasa jika saham

preferen belum dibayar.

3. Tersedianya kas

Dividen berupa uang tunai (cash devidend) hanya dapat dibayar

jika tersedia uang tunai yang cukup. Jika likuiditas baik, perusahaan

dapat membayar dividen. Namun kemampuan perusahaan untuk

melakukan pinjaman dapat menutup faktor ini.

4. Pengendalian

Jika manajemen ingin mempertahankan kontrol terhadap

perusahaan, ia cenderung untuk segan menjual saham baru sehingga

lebih suka menahan laba guna memenuhi kebutuhan dana . Akibatnya

dividen yang dibayar menjadi kecil. Faktor ini menjadi penting pada

5. Kebutuhan dana untuk investasi

Perusahaan yang berkembang selalu membutuhkan dana baru

untuk diinvestasikan pada proyek – proyek yang menguntungkan.

Sumber dana baru yang merupakan modal sendiri dapat berupa

penjualan saham baru dan laba ditahan. Manajemen cenderung

memanfaatkan laba ditahan karena penjualan saham baru

menimbulkan biaya peluncuran saham. Oleh karena itu, semakin besar

kebutuhan dana investasi, semakin kecil devidend payout ratio.

6. Fluktuasi laba

Jika laba perusahaan cenderung stabil, perusahaan dapat

membagikan deviden yang relatif besar tanpa takut harus menurunkan

dividen jika laba tiba – tiba merosot. Sebaliknya jika laba perusahaan

berfluktuasi, dividen sebaiknya kecil agar kestabilanya terjaga. Selain

itu, perusahaan dengan laba yang berfluktuasi sebaiknya tidak banyak

menggunakan hutang guna mengurangi risiko kebangkrutan.

Konsekuensinya, laba ditahan menjadi besar dan dividen mengecil.

C. Hubungan Arus Kas Operasi Dengan Deviden Kas

Arus kas dari aktivitas operasi pada dasarnya menjadi pusat perhatian

pembaca laporan arus kas. Standar Akuntansi Keuangan (SAK) No.2 paragraf

12 (IAI, 2002) menyatakan bahwa jumlah arus kas yang berasal dari aktivitas

dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman,

memelihara kemampuan operasi perusahaan, membayar dividen dan

melakukan investasi baru tanpa mengandalkan pendanaan dari luar.

Dividen yang didistribusikan pada para investor tersebut berbentuk

uang tunai, jika tersedia uang yang cukup dari aktivitas operasi kemungkinan

besar perusahaan dapat membayar dividen kas pada para investor. Semakin

besar kas yang dimiliki perusahaan maka semakin besar kemungkinan

perusahaan akan membayar dividen pada para investor.

D. Penelitian Terdahulu

Penelitian yang dilakukan oleh Suadi (1998) menyimpulkan, bahwa

laporan arus kas mempunyai hubungan yang signifikan dengan jumlah

pembayaran dividen selama satu tahun. Penelitian tersebut menggunakan

metode analisis regresi dengan variabel dependennya adalah jumlah dividen

yang dibayarkan (DIV) dan variabel independennya adalah arus kas operasi

(AKO) dan jumlah kas akhir tahun (KAT). Populasi dalam penelitian ini

adalah semua perusahaan industri yang telah go public di Indonesia yang

memenuhi syarat-syarat sebagai berikut, 1) data keuangan yang tercantum

dalam file datastream bulan Maret 1997, 2) tersedia laporan arus kas untuk

tahun 1994 dan 1995, 3) membayar dividen dalam tahun 1995. Penelitian

go public. Penelitian ini bertujuan untuk menguji apakah laporan arus kas

bermanfaat bagi investor.

E. Pengembangan Hipotesis

Arus kas operasi mempunyai hubungan dengan pembayaran dividen

kas. Secara teoritis, perusahaan dapat membayar dividen kalau memiliki

kelebihan kas. Hubungan antara arus kas operasi dengan dividen kas dapat

dilihat dalam contoh laporan arus kas.

Contoh laporan arus kas (Fraser dan Ormiston , 2008 : 164).

REC Inc.

Laporan Arus Kas

Periode yang berakhir 31 Desember 2004, 2003, 2002

2004 2003 2002

Arus kas dari aktivitas operasi

Laba bersih Penyesuaian

Penyusutan dan amortisasi

Pajak penghasilan yang ditangguhkan Kas yang disediakan oleh aktiva dan kewajiban

Piutang dagang Persediaan

Beban dibayar dimuka Hutang usaha

Kewajiban yang masih harus dibayar Kas bersih dari aktivitas operasi

Arus kas dari aktivitas investasi

Aktivitas investasi lainya Kas bersih dari aktivitas investasi

Arus kas dari aktivitas pendanaan

Penjualan saham biasa

Peningkatan (penurunan) pinjaman jangka pendek

Tambahan pinjaman jangka panjang Pengurangan pinjaman jangka panjang Dividen yang dibayar

Kas bersih dari aktivitas pendanaan

Peningkatan (penurunan) dalam kas dan surat berharga

Kas dan surat berharga, saldo awal Kas dan surat berharga, saldo akhir

295

Dalam laporan arus kas tersebut, pada tahun 2002 perusahaan

melaporkan arus kas positif sebesar $ 5.910, tahun 2003 melaporkan arus kas

negatif sebesar $ 3.767, tahun 2004 menghasilkan arus kas positif sebesar $

10.024. Juga perhatikan bahwa, dividen yang dibayar meningkat dari tahun

2002 ke tahun 2003 menurun dalam tahun 2004. Hal ini menjelaskan bahwa

arus kas operasi tahun 2002 mengalami kelebihan kas, sehingga dapat

melakukan pembayaran dividen. Arus kas operasi tahun 2003 negatif, maka

harus meminjam guna pembayaran dividen. Dalam tahun 2004, arus kas

operasi perusahaan sangat baik, sehingga dapat mendukung pembayaran

dividen kas.

Penelitian yang dilakukan oleh Waluyo (2006) membuktikan bahwa

variabilitas arus kas memiliki pengaruh negatif dan signifikan terhadap

perusahaan membayar dividen semakin kecil. Hal ini sesuai dengan pendapat

Brigham – Gapenski (1996) yang menyatakan variabilitas arus kas

berpengaruh negatif terhadap keputusan pembayaran dividen. Perusahaan

yang memiliki fluktuasi arus kas tinggi, menyebabkan kemampuan

pembayaran dividen menurun.

Dari uraian diatas, kita dapat melihat bahwa perubahan arus kas

operasi memiliki hubungan dengan perubahan dividen. Oleh karena itu

hipotesis yang diajukan dalam penelitian ini adalah :

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi empiris, yaitu penelitan

yang dilakukan terhadap fakta empiris yang diperoleh berdasarkan metode

observasi atau pengalaman (Supomo dan Indriantoro, 2001 : 29).

B. Populasi dan Sampel

Populasi adalah keseluruhan data dari objek yang akan diteliti. Dalam

penelitian ini yang dimaksud populasi adalah data tentang arus kas dan

dividen kas dari perusahaan manufaktur yang tedaftar di BEI.

Sampel adalah sebagian dari populasi yang dipilih dan dapat dianggap

mewakili keseluruhan populasi. Pengambilan sampel dapat dilakukan dengan

cara purposive sampling, yaitu pemilihan sampel yang diambil berdasarkan

kriteria yang ditentukan. Kriteria yang ditentukan dalam penelitian ini adalah

sebagai berikut :

1. Perusahaan manufaktur yang terdaftar di BEI tahun 2003 sampai

dengan tahun 2006

2. Perusahaan manufaktur yang melaporkan laporan arus kas dari

3. Perusahaan manufaktur yang membayarkan dividen kas setiap

tahun periode 2003 sampai dengan 2006

4. Perusahaan yang melaporkan laporan keuangan dalam bentuk mata

uang rupiah

C. Tempat dan Waktu Penelitian

1. Tempat penelitian : Pojok BEI Universitas Atma Jaya Yogyakarta

2. Waktu penelitian : Pada bulan Agustus 2008

D. Subjek dan Objek Penelitian

Subjek penelitian dalam penelitian ini adalah perusahaan manufaktur

yang terdaftar di BEI yang menerbitkan laporan arus kas.

Objek penelitian adalah sesuatu yang menjadi pokok penelitian, meliputi :

1. Laporan arus kas dari emiten yang diteliti.

2. Dividen kas yang dibayarkan.

E. Teknik Pengumpulan Data

Metode pengumpulan data dilakukan dengan dokumentasi yaitu

mengumpulkan, mencatat, mendokumentasikan data yang dibutuhkan dari

F. Data Yang Dibutuhkan

Data yang diperlukan dalam penelitian ini adalah :

1. Laporan arus kas yang dipublikasikan

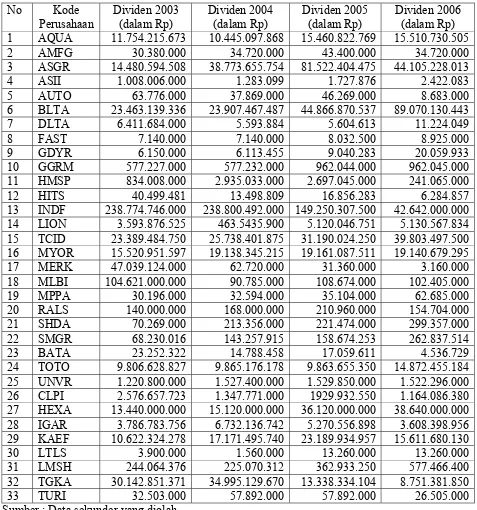

2. Data dividen kas yang dibayarkan setiap tahun dari tahun 2003 sampai

tahun 2006 dari perusahaan manufaktur yang telah go public.

3. Gambaran umum populasi dan perkembangan BEI.

G. Teknik Analisis Data

Peneliti ini menguji pengaruh perubahan arus kas operasi terhadap

perubahan dividen pada perusahaan manufaktur yang terdaftar di BEI. Model

regresi yang digunakan dalam penelitian ini adalah regresi sederhana, hal ini

dikarenakan dalam penelitian ini menguji ketergantungan satu variabel

dependen pada variabel independen.

1. Menentukan variabel dependen dan variabel independen

a. Variabel dependen

Variabel dependen dalam penelitian ini adalah perubahan dividen kas.

b. Variabel independen

Variabel independen dalam penelitian ini adalah perubahan arus kas

2. Menghitung variabel penelitian

a. Menghitung variabel independen

Pengukuran vairiabel perubahan arus kas operasi dengan rumus :

AKO t – AKO t-1

∆AKO = x 100% AKO t-1

Ket = ∆AKO = Perubahan arus kas operasi pada tahun ke t

AKO t = Arus kas operasi pada tahun ke t

AKO t-1 = Arus kas operasi pada tahun t-1

b. Menghitung variabel dependen

Pengujian k

Pengukuran variabel perubahan dividen dengan rumus :

DIV t – DIV t-1

∆DIV = x 100% DIV t-1

Ket = ∆DIV = Perubahan dividen pada tahun ke t

DIV t = Dividen pada tahun ke t

DIV t-1 = Dividen pada tahun t-1

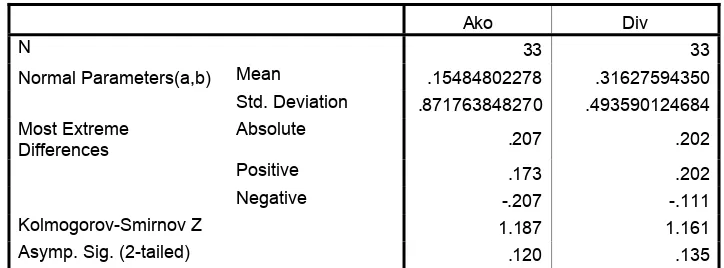

3. ualitas data dengan uji normalitas

Uji normalitas ini bertujuan untuk mengetahui distribusi data dalam

variabel lain yang akan digunakan dalam penelitian. Normalitas data

dalam penelitian ini dilihat dengan menggunakan uji kolmogrov –

smirnov. Suatu variabel dianggap normal jika nilai probabilitas hitung >

4. enjawab rumusan masalah, yaitu apakah perubahan arus kas

berpengaruh tehadap perubahan dividen ditentukan dengan langkah

analisis regresi linier dengan metode jumlah kuadrat terkecil ( least square

method) sebagai berikut: Untuk m

Y’ = a + bx

(∑y)(∑x²) – (∑x)(∑y) n(∑xy) – (∑x) (∑y)

a = b =

n (∑x²) - (∑x²) n(∑x²) - (∑x²)

Ket : y = variabel dependen

a = intersep regresi

b = slope

x = variabel independen

Apabila b positif maka perubahan arus kas berpengaruh positif atau searah

terhadap perubahan dividen.

Apabila b negatif maka perubahan arus kas berpengaruh negatif atau

5. Menguji hipotesis

Untuk menguji hipotesis koefisien regresi dengan langkah-langkah

berikut:

a. Merumuskan formulasi hipotesa

Ho : β = 0, berarti perubahan arus kas operasi tidak berpengaruh

terhadap perubahan dividen.

Ha : β ≠ 0, berarti perubahan arus kas operasi berpengaruh terhadap

perubahan dividen.

b. Menentukan tingkat signifikansi (a) sebesar 5 %

c. Menentukan t-tabel

Tingkat signifikansi = 5%, a / 2 = 5% / 2 = 2,5 % atau 0,025

Derajat kebebasan = n-1

d. Menghitung uji signifikansi

(b – β) t hitung =

Sb

Ket : t = distribusi nilai t

b = konstanta dari persamaan regresi

β = konstanta = 0

e. Menentukan kriteria pengujian dengan dua sisi

Ho ditolak Ho diterima Ho ditolak

-t = (a/2; n-1) t = ( a/2; n-1)

f. Mengambil keputusan

Apabila t hitung terletak antara +t (a ; n-1) dan –t (a ; n-1) maka Ho

diterima.

Apabila t hitung lebih kecil dari –t (a ; n-1) atau t hitung lebih besar +t

(a ; n-1) maka Ho ditolak.

g. Menarik kesimpulan

Apabila Ho diterima, artinya perubahan arus kas operasi tidak

berpengaruh terhadap perubahan dividen kas .

Apabila Ho ditolak, artinya perubahan arus kas operasi berpengaruh

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Bursa Efek Indonesia

Bursa Efek Indonesia adalah sebuah bursa saham yang terletak di kota

Jakarta, Indonesia. Bursa Efek Indonesia merupakan salah satu bursa tempat

dimana orang memperjualbelikan Efek Indonesia. Bursa Efek pertama

didirikan di Batavia yaitu pusat pemerintah kolonial Belanda yang sekarang

dikenal sebagai Jakarta pada tahun 1912 dengan bantuan pemerintah kolonial

Belanda.

Selain bursa Batavia, pemerintah kolonial juga mengoperasikan bursa

paralel di Surabaya dan Semarang. Namun, kegiatan bursa ini dihentikan lagi

karena terjadi pendudukan oleh tentara Jepang di Batavia. Tujuh tahun setelah

Indonesia memproklamirkan kemerdekaan (tahun 1952), bursa saham dibuka

lagi di Jakarta dengan memperdagangkan saham dan obligasi yang diterbitkan

oleh perusahaan – perusahaan Belanda sebelum Perang Dunia I. kegiatan

bursa saham kemudian terhenti lagi ketika pemerintah meluncurkan program

nasionalisasi pada tahun 1956.

Pada tanggal 13 Juli 1992, bursa saham swasta diswastanisasi menjadi

PT. Bursa Efek Jakarta ini mengakibatkan beralihnya fungsi BAPEPAM

menjadi badan pengawas pasar modal (BAPEPAM). Pada 1 Desember 2007,

yang secara efektif mulai beroperasi pada 1 Desember 2007 dengan nama

Bursa Efek Indonesia.

Mulai tahun 2002, BEI mulai menerapkan sistem perdagangan jarak

jauh atau lebih dikenal dengan istilah remote trading. Remote trading dapat

diartikan sebagai sistem perdagangan jarak jauh, dimana setiap order transaksi

di kantor broker (perusahaan efek) langsung dikirim ke sistem perdagangan

bursa efek, tanpa perlu memasukkan order dari lantai bursa (trading floor).

Dengan demikian, order dapat dilakukan di kantor broker dimana saja

sepanjang terhubung dengan sistem perdagangan bursa.

Perkembangan emiten yang terdaftar (listed) sampai tahun 2006

mencapai 350 emiten. Perusahaan yang terdaftar di Bursa Efek Indonesia

tersebut tersebar di berbagai sektor usaha yang terdiri dari sembilan sektor

usaha dengan tiga sektor usaha pokok.

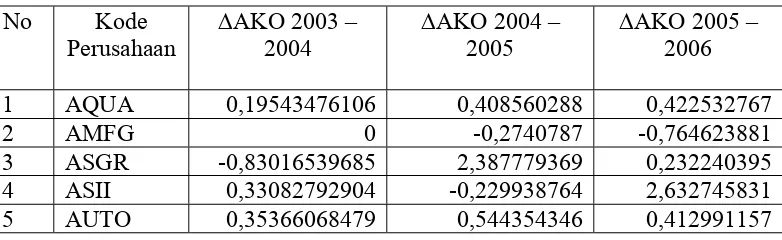

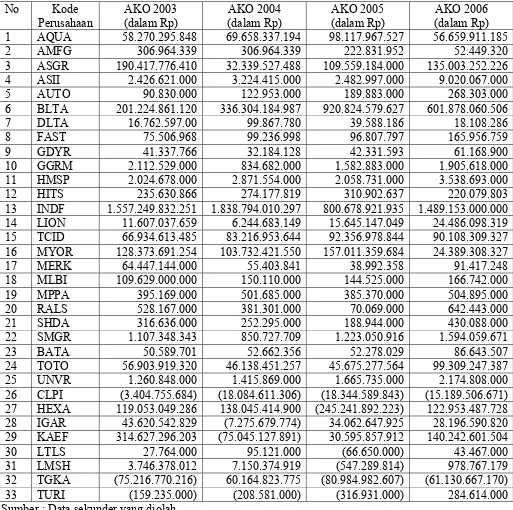

B. Gambaran Umum Perusahaan Sampel

Perusahaan yang menjadi sampel dalam penelitian ini adalah 33

perusahaan manufaktur dari 150 perusahaan manufaktur yang terdaftar di

BEI. Data perusahaan diperoleh dari pojok BEI Universitas Atma Jaya

Yogyakarta, sedangkan gambaran umum perusahaan sampel diperoleh dari

Berikut ini data perusahaan mengenai nama perusahaan, bidang bisnis,

susunan komisaris, susunan direktur, dan susunan pemegang saham.

1. PT. AQUA GOLDEN MISSISSIPI Tbk

Bisnis : Bottled mineral water

Alamat : Jl. Pulo Lentut No.3

Kawasan Industri Pulo Gadung, Jakarta 13920

Nomor Telepon : (021) 460 3070 - 46823523

SUSUNAN KOMISARIS

Presiden Komisaris : Lisa Tirto Utomo

Komisaris : R. Soekardi, Purnama Sidhi,

Gideon Sulistio SUSUNAN DIREKTUR

Presiden Direktur : Willy Shidarta

Direktur : John Abdi, Tianty Irawati

SUSUNAN PEMEGANG SAHAM

Pemegang Saham : PT Tirta Investama (93.60%)

Public (6.40%)

2. PT. ASAHIMAS FLATT GLASS Tbk

Bisnis : Manufacturer of sheets glass and

safety glass

Alamat : Jl. Ancol IX 15

Jakarta 14430

Nomor Telepon : (021) 690 4040

SUSUNAN KOMISARIS

Presiden Komisaris : Lisa Tirto Utomo

Komisaris Tan Peiling, Benjamin Subrata,

Margono Djojosumarto, Heideo Sukamoto, Keita Shiki, Marehisa Ishiko

SUSUNAN DIREKTUR

Presiden Direktur : Kenzo Moriyama

Direktur : Yasuyuki Kitayama, Samuel

SUSUNAN PEMEGANG SAHAM

Pemegang Saham : Asahi Glass co. Ltd (43.85%)

PT Rodamas Co .Ltd (40.65%) Cooperative (0.44%)

Margono Djojojumanto (0.02%) Public (15.04%)

3. PT. ASTRA GRAPHIA Tbk

Bisnis : Electronic equipment distributor

and consumer goods

Alamat : Jl. Kramat Raya No. 43

Jakarta 10450

Nomor Telepon : (021) 390 – 9190, 390 – 9444, 314

– 5925 SUSUNAN KOMISARIS

Presiden Komisaris : Maruli Gultom

Komisaris : Styo Adioetomo, Tossin

Himawan, Margono Djojosumarto SUSUNAN DIREKTUR

Presiden Direktur : Lukito Dewandaya

Direktur : Dermawan Widjaja, Setyo

Lumaksono, Hadi Sucipto, Jusuf Darwin Salim

SUSUNAN PEMEGANG SAHAM

Pemegang Saham : PT Astra International (76.87%)

Public (23.13%)

4. PT. ASTRA INTERNATIONAL Tbk

Bisnis : Automotive, finance, heavy,

equipment, agribusiness, information technology and infrastructure.

Alamat : Jl. Raya Motor Raya No. 8

Jakarta 14330

Nomor Telepon : (021) 652 – 2555, 6530 – 4956

SUSUNAN KOMISARIS

Presiden Komisaris : Bydi Setiadharma

Komisaris : Djunaedi Hdisumarto, Patick

Djoko Moerdjono SUSUNAN DIREKTUR

Presiden Direktur : Michael Darmawan Ruslim

Direktur : Gunawan Geniusahardja, Prijono

Sugiarto, Tossin Himawan, Jhonny Darmawan Danusasmito, Maruli Gultom, Simon John Mawson SUSUNAN PEMEGANG SAHAM

Pemegang Saham : Jardine Cycle & Carriage Ltd.

(50.11%) Public (49.89%)

5. PT. ASTRA OTOPARTS Tbk

Bisnis : Sparepart trading and component

automotive services

Alamat : Jl. Raya Pegangsaan Dua Km. 2.2

Kelapa Gading Jakarta 14250

Nomor Telepon : (021) 460 – 3549, 460 – 7009

SUSUNAN KOMISARIS

Presiden Komisaris : Tossin Himawan

Komisaris : Johny Darmawan Danusasmito,

Anugerah Pekerti, Prijono Sugiarto, M. Chotib Basri

SUSUNAN DIREKTUR

Presiden Direktur : Budi Setiawan Pranoto

Direktur : Gunardi Hadi Atmodjo, Ustov

Afdhol Husein, Eko Deddy Haryanto, M. Koeswono, Kartina Rahayu

SUSUNAN PEMEGANG SAHAM

Pemegang Saham : PT Astra International Tbk

(84.72%)

6. PT. BERLIAN LAJU TANKER Tbk

Bisnis : Maritime transport service

Alamat : Jl. Abdul Muis No. 40

Jakarta Pusat 10160

Nomor Telepon : (021) 350 – 5390, 3006 – 0300

SUSUNAN KOMISARIS

Presiden Komisaris : Hadi Surya

Komisaris : Harijadi Soedarjo, Jaka Prastyo,

Alan Jonathan Tangkas Darmawan SUSUNAN DIREKTUR

Presiden Direktur : Widiharja Tanudjaja

Direktur : Michael Murni Gunawan, Wong

Kevin, Siana Anggraeni Surya, Henrianto Koeswendi

SUSUNAN PEMEGANG SAHAM

Pemegang Saham : PT Tunggaladhi Baskara (43,55%)

Widihardja Tanudjaja (0.06%) Cooperative (0.06%)

Public (54.53%)

7. PT. DELTA DJAKARTA Tbk

Bisnis : Beverages Industry

Alamat : Jl. Inspeksi Tarum Barat, Tambun

Bekasi Barat 17510

Nomor Telepon : (021) 882 – 2520, 880 – 0511

SUSUNAN KOMISARIS

Presiden Komisaris : Ir.Tubagus Muhammad Rais

Komisaris : Minerval Lourdes Bibonia,

Jaendar Sagala, Mario Morales Aguas, Carlos Antonio Mayo Berba

SUSUNAN DIREKTUR

Presiden Direktur : Roberto Dileon

Direktur : Eddie Priyono, Rafael Pacis

Amparo II SUSUNAN PEMEGANG SAHAM

Pemegang Saham : San Miguel Malaysia (58.30%)

Municipal Government of Jakarta (26.30%)

8. PT. FAST FOOD INDONESIA Tbk

Bisnis : Manufacturer and distributor of

food and beverages

Alamat : Jl. M.T. Haryono Kav. 7

Jakarta 12810

Nomor Telepon : (021) 829 – 8390, 830 – 9382

SUSUNAN KOMISARIS

Presiden Komisaris : Anthony Salim

Komisaris : Benny Setiawan Santoso, Rudi

Tanudjaja Saputra, Ken Laksono, P. L. Gunawan Solaiman

SUSUNAN DIREKTUR

Presiden Direktur : Dick Gebel

Direktur : Justinus Dalimin Juwono, Ricardo

Galael, Adhi Irawan SUSUNAN PEMEGANG SAHAM

Pemegang Saham : PT Galael Pratama (43.77%)

PT Megah Eraraharja (35.77%) Cooperative (0.46%)

Public (20.00%)

9. PT. GOODYEAR INDONESIA Tbk

Bisnis : Tire manufacturer

Alamat : Jl. Pemuda No. 27

Bogor 16161, Jawa Barat

Nomor Telepon : (0251) 322 – 071

SUSUNAN KOMISARIS

Presiden Komisaris : Richard John Fleming

Komisaris : Marcelinus Lodewijk Mutter, Felia

Salim SUSUNAN DIREKTUR

Presiden Direktur : Nasution Bin Abdul Rahman

Direktur : Iriawan Ibarat, Koustov Banerjee

SUSUNAN PEMEGANG SAHAM

Pemegang Saham : The Goodyear Tire & Rubber

Company (85.00%)

10.PT. GUDANG GARAM Tbk

Bisnis : Cigarettes

Alamat : Jl. Semampir II / 1

Kediri 64121, Jawa Timur

Nomor Telepon : (0354) 682 – 090 – 682 – 094

SUSUNAN KOMISARIS

Presiden Komisaris : Rahman Halim

Komisaris : Juni Setiawati Wonowidjojo, Hedi

Soetirto, Yudiono Muktiwidjojo, Frank Willem Van Gelder

SUSUNAN DIREKTUR

Presiden Direktur : Djojusman Surjowijono

Direktur : Haji Rinto Harno, Edijanto,

Buntoro Turutan, Heru Budiman, Djohan Harijono, Widijanto, Fajar Sumeru, Herry Susianto

SUSUNAN PEMEGANG SAHAM

Pemegang Saham : PT Suryaduta Investama (66.80%)

PT Surya Mitra Kusuma (5.32%) Rachman Halim (0.94%)

Juni Setiawan Wonowidjono (0.52%)

Sumarto Wonodjojo (0.32%) Susilo Wonowidjono (0.28) Public(25.82%)

11.PT. H. M. SAMPOERNA Tbk

Bisnis : Cigarettes industry

Alamat : Jl. Rungkut Industri Raya

Surabaya 60293, Jawa Timur

Nomor Telepon : (031) 843 – 1699

SUSUNAN KOMISARIS

Presiden Komisaris : Matteo Lorenzo Pellegrini

Komisaris : Ekodarmajanto Kasih, Pang

Cheovo Hock, Douglas Walter Werth

SUSUNAN DIREKTUR

Presiden Direktur : Martin Grayking

Direktur : Kevin K, Andrew Venzeller

Camaro Ginting SUSUNAN PEMEGANG SAHAM

Pemegang Saham : PT Philip Morris Indonesia

(97.95%) Public (2.05%)

12.PT. HUMPUSS INTERMEDO TRANSPORTASI Tbk

Bisnis : Maritime Transpoertation Services

Alamat : Jl. H.R. Rasuna Said kav. X – 1,

No 8–9 Jakarta 12950

Nomor Telepon : (021) 252 – 4114

SUSUNAN KOMISARIS

Presiden Komisaris : Drs. Insmerda Lebang

Komisaris : Rusman Purba

SUSUNAN DIREKTUR

Presiden Direktur : Agus Darjanto

Direktur : Bobby Andhika

SUSUNAN PEMEGANG SAHAM

Pemegang Saham : PT Humpuss (63.84%)

Humpuss Inc. (19.40%)

PT Humpuss Intermoda Transportasi Tbk (6.87%)

PT Danasakti Securities (5.56%) Fordsmith Agents Ltd. (5.15%) Public (19.18%)

13.PT. INDOFOOD SUKSES MAKMUR Tbk

Bisnis : Food Processing Compan

Alamat : Jl. H.R. Rasuna Said kav. X – 2,

No 8–9 Jakarta 12950

Nomor Telepon : (021) 522 – 60, 522 – 5960

SUSUNAN KOMISARIS

Presiden Komisaris : Manuel V. Pangilinan

Komisaris : Benny Setiawan Santosos, Robert

SUSUNAN DIREKTUR

Presiden Direktur : Anthoni Salim

Direktur : Aswan Tukiaty, Hongo Widjojo

Kangmasto, Mulyawan SUSUNAN PEMEGANG SAHAM

Pemegang Saham : CAB. Holdings Ltd. (51.53%)

Public (48.47%)

14.PT. LION METAL WORKS Tbk

Bisnis : Metal Office Equipment

Alamat : Jl. Raya Bekasi Km. 24,5

Cakung, Jakarta 13910

Nomor Telepon : (021) 460 – 0784

SUSUNAN KOMISARIS

Presiden Komisaris : Cheng Yong Kwang

Komisaris : Lee Whay Keong, Joseph

Tjandradjaja SUSUNAN DIREKTUR

Presiden Direktur : Cheng Yong Kim

Direktur : Tjoe Tjoe Peng, Lim Tai Peng, Ir.

Krisant Sophian SUSUNAN PEMEGANG SAHAM

Pemegang Saham : Lion Holdings Pte, Ltd.

Singapore (28,85%)

Lion Holdings Sdn. Bhd. Kuala Lumpur (28,85%)

Cheng Yong Kim (0.08%) Lim Pong (0.08%)

Krisant Tai Sophian (0.02%) Public (42.12%)

15.PT.MANDOM INDONESIA Tbk

Bisnis : Consumer Goods (manufacture

hair care, fragrance, skincare & make up)

Alamat : Jl. Yos Sudarso By pass Po Box

1072

Jakarta 14010

Nomor Telepon : (021) 651 – 0061

Presiden Komisaris : Wilson Suryadi Sutan

Komisaris : Lie Harjono, Humala

Panggabean, Utomo SUSUNAN DIREKTUR

Presiden Direktur : Mitsuhiro Yamashita

Direktur : Sustra Widjaya, Djasman, Koichi

Watanable, Herman Saleh, Takeshi Hibi, Katsuya Sogo, Tugiyono, Muhammad Makmun Arsyad, Naoya Koizumi

SUSUNAN PEMEGANG SAHAM

Pemegang Saham : Mandom Corp. Japan (60.78%)

Asia Jaya Paramita (11.31%) PT The City Factory (5.79%) Public (22.12%)

16.PT. MAYORA INDAH Tbk

Bisnis : Confectionery

Alamat : Jl. Tomang Raya 21 – 23

Jakarta 11440

Nomor Telepon : (021) 565 – 5320, 565 – 5322

SUSUNAN KOMISARIS

Presiden Komisaris : Jogi Hendra Atmadja

Komisaris : Hendrawan Atmadja, Agustian

Widjanarko SUSUNAN DIREKTUR

Presiden Direktur : Gunawan Atmadja

Direktur : Hermawan Leamana, Ongkie

Tedjosurja, Andre Sukendra Atmadja

SUSUNAN PEMEGANG SAHAM

Pemegang Saham : PT Unitra Branindo (32.93%)

Kopeasi PT Mayora Indah Group (0.11%)

Public (66.96%)

17.PT. MERCK Tbk

Bisnis : Phrmaceuticals

Alamat : Jl. T.B.Simatupang No. 8 Pasar

Jakarta 13760

Nomor Telepon : (021) 840 – 0081, 8779 – 1415

SUSUNAN KOMISARIS

Presiden Komisaris : Walter Galinat

Komisaris : Dr. Soeren Hermansson, Parulian

Simanjuntak SUSUNAN DIREKTUR

Presiden Direktur : Ralf Annasentz

Direktur : Jorg Hornstein, Elly Megawati

Asali, Sumanto Achachotipong, Dr. Pierre Charbonner

SUSUNAN PEMEGANG SAHAM

Pemegang Saham : Merck Holding , Germany

(74.00%) Public (26.00%)

18.PT. MULTI BINTANG INDONESIA Tbk

Bisnis : Beverages

Alamat : Jl. Jendral Sudirman kav. 9

Jakarta 10270

Nomor Telepon : (021) 720 – 7511

SUSUNAN KOMISARIS

Presiden Komisaris : Dr. Cosmos Batubara

Komisaris : Subarto Zaini, Bobby Henry

Noya, Sijbe Hiemstra, Martiono Hadianto

SUSUNAN DIREKTUR

Presiden Direktur : Frederik Willem Kurt Linck

Direktur : Britono, Jasper Christian

Hamaker, Horman Josef, Maria Antonius, Gerardus Van De Bergh

SUSUNAN PEMEGANG SAHAM

Pemegang Saham : Heineken International Beheer B.

V (75.94%)

Hollands Administratiekanhoor B. V (7.43%)

19.PT. MATAHARI PUTRA PRIMA Tbk

Bisnis : Department Store

Alamat : Jl. Bulevard Palem Raya No. 7

Lippo Karawaci

Tangerang 15811, Banten

Nomor Telepon : (021) 546 – 9333, 547 – 5333

SUSUNAN KOMISARIS

Presiden Komisaris : Dr. Cheng cheng wen

Komisaris : Jeffrey Koes Wansono, Dr.

Godman H, Jonathan Limbang Parapak, John Bellis, Mardi Henko Sutarto, Dr. Andrianus Mooy, Jusuf Arbianto Tjondrolukito

SUSUNAN DIREKTUR

Presiden Direktur : Benyamin Jonathan Mailol

Direktur : Hendra Sidin, Carmelito J.

Regalado, Lina Haryanti Latif, Eddy Handoko

SUSUNAN PEMEGANG SAHAM

Pemegang Saham : PT Multipolar Coorpration Tbk

(50,10%)

Goldman Sachs International (8.82%)

PT Lippo-E-Net Tbk (6.80%) Public (34.28%)

20.PT. RAMAYANA LESTARI SENTOSA Tbk

Bisnis : Retail

Alamat : Jl. K.H.Wahid Hasyim No. 220 A

– B

Jakarta 10250

Nomor Telepon : (021) 391 – 4566, 315 – 1563

SUSUNAN KOMISARIS

Presiden Komisaris : Paulus Tumewu

Komisaris : Setiasa Kusuma, Koh Boom Kim,

Kardinal Alamsyah Karim, Mohammad Iqbal

SUSUNAN DIREKTUR

Presiden Direktur : Agus Makmur

Kismanto, Suryanto SUSUNAN PEMEGANG SAHAM

Pemegang Saham : PT Ramayana Makmur sentosa

(57.55%)

Paulus Tumewu (3.68%) Public (38.77%)

21.PT. SARI HUSADA Tbk

Bisnis : Food and Beverages

Alamat : Jl. Kusumanegara No. 173 Po

Box 37 Yogyakarta 55002

Nomor Telepon : (0274) 563 – 396, 510 – 956

SUSUNAN KOMISARIS

Presiden Komisaris : Peter Koes

Komisaris : Christopher Paul Britton, Anjay

Puri, Gerrit Keyaerts, Marzuki Usman

SUSUNAN DIREKTUR

Presiden Direktur : Budi Satria Isman

Direktur : Rahmat Suhappy, M. Agus

Samsudin, Jenny Go, Sonny Effendhi, Djagad Prakasa Dwialam, Rohit Anand

SUSUNAN PEMEGANG SAHAM

Pemegang Saham : Nutricia International B. V

(93.44%)

PT Sari Husada Tbk (5.15%) Public (1.41%)

22.PT. SEMEN GRESIK Tbk

Bisnis : Cement Production

Alamat : Jl. Veteran, Gresik 6122

Jawa Timur

Nomor Telepon : (031) 398 – 1731

SUSUNAN KOMISARIS

Presiden Komisaris : Rizal Ramli

Komisaris : Setia Purwaka,Muhammad Huh,

Arief Arryman, Marwoto Hadi Soesastro

Presiden Direktur : Dwi Soetjipto

Direktur : Cholil Hasan, Chabib Bahari,

Suharto, Irwan Suarly SUSUNAN PEMEGANG SAHAM

Pemegang Saham : Indonesia Government (51.01%)

Cemex Asia Holdings Ltd. (25.53%)

Public (16.10%)

23.PT. SEPATU BATA Tbk

Bisnis : Foot Wear

Alamat : Jl. Taman Makam Pahlawan

Kalibata I Jakarta12750

Nomor Telepon : (021) 799 – 2008

SUSUNAN KOMISARIS

Presiden Komisaris : Aberto Errico

Komisaris : Sri Hartina Simeon, Rono Rizzo,

Michael Graham Viosey Middleton

SUSUNAN DIREKTUR

Presiden Direktur : Fernando Garcia Retrepo

Direktur : Anita Rian Napitupulu Gunawan,

Ibnu Baskoro, Lous Carlos Vasques, Arturo Manuel Blanco SUSUNAN PEMEGANG SAHAM

Pemegang Saham : Bagfin (Nederland) B. V

(65.80%)

HSBC Fund Services (10.50%) Northern Inv. Co. Ltd (7.60%) Public (16.10%)

24.PT. SURYA TOTO INDONESIA Tbk

Bisnis : Manufacturers of sanitary wires

and plumbling pitting and system kitchen

Alamat : Jl. Tomang Raya No. 16 – 18

Jakarta 11430

Nomor Telepon : (021) 566 – 3532

Presiden Komisaris : Hiromichi Tabata

Komisaris : Segara Utama

SUSUNAN DIREKTUR

Presiden Direktur : Mardjoeki Atmadiredjo

Direktur : Benny Suryanto, Juliawan Sari,

Fenny Prajogo, Kazutoshi Zemmyo, Keiichi Sugino, Setia Buai Purwadi, Andymoelan Kuan SUSUNAN PEMEGANG SAHAM

Pemegang Saham : Toto Limited, Japan (39.50%)

PT Multi Fortuna Asindo (29.90%)

PT Suryaparamitra Abadi (25.30%)

Public (5.30%)

25.PT. UNILEVER INDONESIA Tbk

Bisnis : Consumer Goods

Alamat : Jl. Gatot Subroto kav.15

Jakarta 12930

Nomor Telepon : (021) 526 – 2112, 526 – 1978

SUSUNAN KOMISARIS

Presiden Komisaris : Louis Willem Gunning

Komisaris : Bambang Subianto,

Kuntoro Mangkusubroto, Theodore Permadi Rachmat, Cyrillus Harinowo

SUSUNAN DIREKTUR

Presiden Direktur : Maurits Daniel Redolf Lalisang

Direktur : Mohammad Effendi Soeparsono,

Josef Bataona, Graeme David Pitkethly, Bernadettle Mary Wake, Debora Sadrach, Surya Dharmamandala, Andreas Marrits Egon Rompis

SUSUNAN PEMEGANG SAHAM

Pemegang Saham : Mavibel (85.00%)

BV. Roterdam Nederlands (15.00)%

26.PT. COLORPAK INDONESIA Tbk

Bisnis : Ink Product for printing industries

Alamat : Jl. Cideng Barat No. 15

Jakarta 10140

Nomor Telepon : (021) 634 – 4646/7

SUSUNAN KOMISARIS

Presiden Komisaris : Winardi Pranatajaya

Komisaris : Tjia Hwie Tjin, Johanes Susilo

SUSUNAN DIREKTUR

Presiden Direktur : Santoso Jiemy

Direktur : Harris Pranatajaya, Basil Garry

Crichton, Yohanes Nalim SUSUNAN PEMEGANG SAHAM

Pemegang Saham : PT Tunas Andalan Pratama

Pte. (25.00%) (48.47%)

Crendwell Public (14.15%)

27. T. HEXINDO ADIPERKASA Tbk

Bisnis : Trader and Distributor of heavy

P

equipment

Alamat : Jl. Pulo Kambing II kav I-II No.

33

Jakarta 13930

Nomor Telepon : (021) 461 – 1688, 461 – 5108

SUSUNAN KOMISARIS

Presiden Komisaris : Kardinal A. Karim

Komisaris : Johannes Gunawan Setiadi, Herry

Danui SUSUNAN DIREKTUR

Presiden Direktur : Manuntun Situmorang

Direktur : i Teranishi, Toshiaki

Hirose, Takaak

Takasa, Masaada

Keiichiro Shiojima, Tony Endroyoso , Hiroshi Naito, Naoki Kito,Yoshiya Hammachi

SUSUNAN PEMEGANG SAHAM

Pemegang Saham :

Hitachi Consrtuction Mechinery Pte. (5.07%)

Rustam Efendi (0.01%) Public (18.71%)

28.PT. KAGEO IGAR JAYA Tbk

Bisnis : Glass and Plastic Packaging

Alamat : gung km 28.5

Bekasi 17133 Jl. Raya Sultan A

Nomor Telepon : (021) 884 – 0241

SUSUNAN KOMISARIS

Presiden Komisaris : Santoso Oen

Komisaris : N. Soekaryo, Johannes Sutijono

SUSUNAN DIREKTUR

Presiden Direktur : Hadi Tanumiharja

Direktur : Kuntoro Wisa

Agusta Siswa

ksono Nurtanio, Pre ntoro

SUSUNAN PEMEGANG SAHAM

Pemegang Saham : PT Kalbe Farma Tbk (63.10%)

Public (36.90%)

29.PT. KIMIA FARAMA Tbk

Bisnis : Pharmacy

Alamat : Jl. Veteran No. 9

Jakarta 10110

Nomor Telepon : (021) 384 – 7709

SUSUNAN KOMISARIS

Presiden Komisaris : Agus Muhamad

Komisaris : Letjend Effendi Rangkuti, Sjafil

Ahmad, H. Darmansyah Dandosi Matran, Azhrul Azwar

SUSUNAN DIREKTUR

Presiden Direktur : Gunawan Pranoto

Direktur : M. Sjamsul Arifin, Drs. Sofiaman

Tarmizi, Warsito Triatmodjo, Handoyo

SUSUNAN PEMEGANG SAHAM

Pemegang Saham : Government of Indonesia

3 UTAN LUAS Tbk

Bisnis :

0.PT. LA

Distributor of Chemical Product

Alamat : ramas

Jl. AIP II KS. Tubun Jaya No.77 PO BOX 449/Jakarta

Graha Ind

Nomor Telepon : (021) 5757 – 1120

SUSUNAN KOMISARIS

Presiden Komisaris : Adyansyah Masrin

Komisaris : Zakir

SUSUNAN DIREKTUR

Presiden Direktur : Indrawan Masrin

Direktur a

, : Jimmy Masrin, Joshua Chandr

Putra Asali, Herman Santoso Wahab Darmawan

SUSUNAN PEMEGANG SAHAM

Pemegang Saham : PT Caturkasa Megatunggal

(63.03%)

Joan Fudiana (1.89%)

0.57%) Adyansyah Masrin (1.02%) Indrawan Masrin (

Jimmy Masrin (0.16%) Public (33.33%)

3 H PRIMA Tbk

Bisnis :

1.PT. LION MES

Steel Wires and Welded Wire Mesh

Alamat : Jl. Raya Bekasi Km 24,5 Cakung

Jakarta 13900

Nomor Telepon : (021) 460 – 0784

SUSUNAN KOMISARIS

Presiden Komisaris : Jusuf Sutrisno

Komisaris : Lee Whey Keong, Hadiat

Subawinata SUSUNAN DIREKTUR

Presiden Direktur : Tjee Tjoe Peng

Direktur : Tjhai Tjhin Kiat, Warno

SUSUNAN PEMEGANG SAHAM

Pemegang Saham : Lion Holding PTC (25.55%)

PT Kuo Capital Raharja (5.40%)

Public (36.77%) Warno (0.03%)

32.PT. TIGARAKSA SATRIA Tbk

: Whole sale trading of consumer

Bisnis

product

Alamat : Gedung Tira

Jl. HR. Rasuna Said Kav B – 2 Jakarta 12920

Nomor Telepon : (021) 520 – 9333, 525 - 4208

SUSUNAN KOMISARIS

Presiden Komisaris : Ferdy Suwandi

Komisaris : Shinta Widjaja Kandani

SUSUNAN DIREKTUR

Presiden Direktur : Robert Budiarto Widjaja

Direktur : Fauzy, Lianne Widjaja, Budy

Purnawarto SUSUNAN PEMEGANG SAHAM

Pemegang Saham : djaja Investinao

(37.30%)

(30.57%)

PT Widjajatunggal Sejahtera (25.33%)

ic (6.80%) PT Penta Wi

PT Sarana Lidaun

Publ

33.PT. TUNAS RIDEAN Tbk

Bisnis : Distributor of Motor Vihicle and

Consumer Financing

Alamat : Gedung Tunas Toyota

inggu No. 7 Jl. Raya Pasar M

Jakarta 12740

Nomor Telepon : (021) 794 – 4788

SUSUNAN KOMISARIS

Presiden Komisaris : DR. Cosmos Batubara

Komisaris : Suliawati Tjokro, Chieh Kom

Teck, Christian Milko Setiawan, Heng Carla Hendrick

Presiden Direktur : Anton Setiawan

Direktur : John Andrew Stevenson, ACA

surja BBus, Halim , Rico Adi Setiawan, Miranti Hadisusilo SUSUNAN PEMEGANG SAHAM

Pemegang Saham : s Andalan Pratama

and Carriage (37.38%)

Public (16.00%) PT Tuna (48.47%)

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Data

1. enentuan Populasi dan Pengambilan sampel

. Penentuan populasi

Populasi yang digunakan dalam penelitian ini adalah data

tentang arus kas dan data pembayaran dividen kas pada perusahaan

manufaktur yang go public di BEI pada tahun 2003 sampai tahun

2006.

. Pengambilan Sampel

Pemilihan sampel pada perusahaan manufaktur untuk

menghindari perbedaan karakteristik perusahaan manufaktur dan

perusahaan non manuf ilihan perusahaan manufaktur yang

terdaf penelitian ini dapat

memberi informasi tambahan bagi investor. Pengambilan sampel yang

purposive sampling. Berikut

ilakukan pada perusahaan manufaktur yang P

a

b

aktur. Pem

tar di BEI dimaksudkan agar implikasi dari

digunakan dalam penelitian ini dengan

kriteria pemilihan sampel, antara lain :

1. Penelitian ini d

2. Perusahaan sampel memiliki data yang dibutuhkan untuk

penelitian yaitu telah menerbitkan laporan keuangan sejak

pai tahun 2006

3.

= 150

n keuangan = (2)

2. Pe

a.

ahaan sampel. tahun 2003 sam

Perusahaan sampel melakukan pembayaran dividen kas

periode 2003 – 2006

4. Perusahaan melaporkan laporan keuangan dalam bentuk mata

uang rupiah

Berdasarkan kriteria tersebut, maka diperoleh jumlah sampel yang

digunakan dalam penelitian ini adalah sebagai berikut :

1. Jumlah populasi perusahaan manufaktur

2. Perusahaan yang tidak membayar dividen kas = (113)

3. Perusahaan yang tidak memiliki lapora

lengkap

4. Perusahaan yang melaporkan laporan keuangan = (2)

dalam mata uang asing

Jumlah sampel yang digunakan = 33

nentuan Data yang Diteliti

Dalam penentuan ini data yang diteliti terdiri dari :

Variabel dependen

Data berupa dividen kas yang dibayarkan yang merupakan