ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI KONDISI FINANCIAL DISTRESS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

Dari hasil penelitian ini menunjukkan bahwa rasio-rasio keuangan yang digunakan dalam model Altman dapat memprediksi kondisi financial distress pada perusahaan

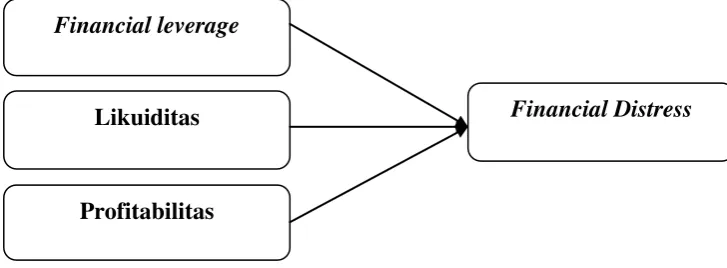

Berdasarkan uraian latar belakang, maka rumusan masalah yang akan dikemukakan dalam penelitian ini adalah: “Apakah rasio keuangan yang diperoleh dari laporan keuangan

Atas dasar latar belakang penelitian tersebut dan beberapa hasil dari penelitian-penelitian sebelumnya, maka permasalahan dalam penelitian ini adalah: rasio

ANALISIS RASIO KEUANGAN DALAM MEMPREDIKSI PERUBAHAN LABA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA ..

Kondisi ekonomi yang selalu mengalami perubahan telah mempengaruhi kegiatan dan kinerja perusahaan, baik perusahaan kecil maupun perusahaan besar sehingga banyak perusahaan yang

Financial distress terjadi karena adanya perusahaan yang mengalami kesulitan keuangan dalam penelitian ini adalah perusahaan manufaktur yang tidak mampu mengelola

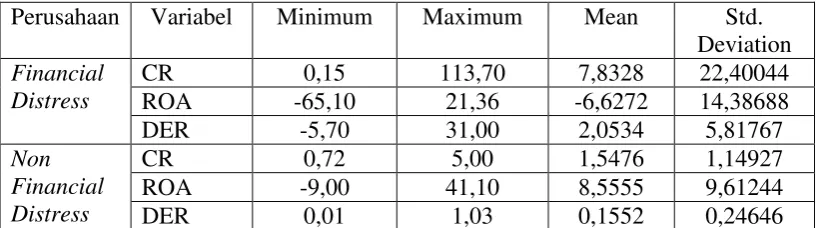

Hasil penelitian ini menunjukkan bahwa rasio keuangan yang berpengaruh signifikan terhadap prediksi financial distress perusahaan manufaktur yang terdaftar di Bursa Efek

Puji syukur kehadirat Tuhan Yang Maha Esa atas segala rahmatNya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Rasio Keuangan Untuk