ANALISIS RASIO KEUANGAN DALAM MEMPREDIKSI FINANCIAL DISTRESS PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

Sedangkan ditinjau dari penelitian Raden (2008) dimana variabel yang digunakan sama tetapi pada penelitian Raden rasio gross profit margin tidak dihapus karena tidak

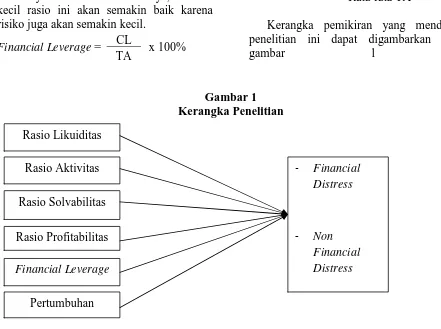

Penelitian ini bertujuan untuk menguji pengaruh rasio keuangan yang meliputi, likuiditas, profitabilitas, financial leverage dan perputaran total aktiva untuk memprediksi

(2003), penulis tertarik untuk melakukan penelitian ulang dengan mengambil variabel rasio keuangan yang secara signifikan dapat digunakan untuk memprediksi financial

Dengan urutan penulisannya adalah gambaran umum dari objek penelitian yaitu mengenai analisis rasio keuangan untuk memprediksi kondisi financial distress pada perusahaan

Penelitian ini bertujuan untuk mengetahui apakah rasio keuangan dapat digunakan dalam memprediksi kondisi financial distress dan pengaruh rasio keuangan

Atas dasar latar belakang penelitian tersebut dan beberapa hasil dari penelitian-penelitian sebelumnya, maka permasalahan dalam penelitian ini adalah: rasio

Muazaroh, SE., M.T, selaku Dosen Pembimbing yang senantiasa dengan penuh pengertian dan kesabaran telah menyediakan waktu, tenaga, serta pikiran untuk membimbing penelitian ini

Atas dasar pemikiran tersebut maka penelitian ini bertujuan memberikan bukti empiris kemampuan rasio keuangan yaitu rasio keuangan yaitu rasio likuiditas ( CR,QR