2011-2015)

FINANCIAL RATIOS ANALYSIS TO PREDICT THE CONDITION OF FINANCIAL DISTRESS

(Study at Manufacturing Companies Listed in Indonesia Stock Exchange Period 2011-2015)

Oleh

SYLVIA FAJRIYANTY 20130410461

FAKULTAS EKONOMI DAN BISNIS

ii

ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI KONDISI FINANCIAL DISTRESS

(Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015)

FINANCIAL RATIOS ANALYSIS TO PREDICT THE CONDITION OF FINANCIAL DISTRESS

(Study at Manufacturing Companies Listed in Indonesia Stock Exchange Period 2011-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Manajemen Universitas Muhammadiyah Yogyakarta

Oleh

SYLVIA FAJRIYANTY 20130410461

FAKULTAS EKONOMI DAN BISNIS

iii

(Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015)

FINANCIAL RATIOS ANALYSIS TO PREDICT THE CONDITION OF FINANCIAL DISTRESS

(Study at Manufacturing Companies Listed in Indonesia Stock Exchange Period 2011-2015)

Diajukan Oleh

SYLVIA FAJRIYANTY 20130410461

Telah disetujui Dosen Pembimbing Pembimbing

Alien Akmalia, S.E.,M.Sc. Tanggal, 27 Februari 2017

iv SKRIPSI

ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI KONDISI FINANCIAL DISTRESS

(Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015)

FINANCIAL RATIOS ANALYSIS TO PREDICT THE CONDITION OF FINANCIAL DISTRESS

(Study at Manufacturing Companies Listed in Indonesia Stock Exchange Period 2011-2015)

Diajukan Oleh

SYLVIA FAJRIYANTY 20130410461

Skripsi ini telah Dipertahankan dan Disarankan di depan Dewan Penguji Program Studi Manajemen Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta

Tanggal 25 Maret 2017

Yang terdiri dari

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Arni Surwanti, Dr., M.Si Ketua Tim Penguji

Wihandaru SP., Drs., M.Si Anggota Tim Penguji

M. Imam Bintoro, S.E., M.Sc., M.Ec.Dev.,MAPPI(Cert) Anggota Tim Penguji

v

Nama : Sylvia Fajriyanty

NIM : 20130410461

Menyatakan bahwa skripsi ini dengan judul “ANALISIS RASIO KEUANGAN UNTUK

MEMPREDIKSI KONDISI FINANCIAL DISTRESS (Studi pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015)” tidak terdapat

karya yang diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan

sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis

atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan

disebutkan dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini

diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang

lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 27 Februari 2017

vii

Terimakasih ya Allah atas segala nikmat yang kau berikan kepada hamba.

Skripsi ini saya persembahkan untuk Papa dan Mama tercinta, yang selalu mendidik dan

mendoakan keberhasilan pada setiap pekerjaan yang saya kerjakan dan yang selalu

memberikan semangat dan dukungannya. Skripsi ini sebagai tanda keberhasilan Papa dan

Mama dalam mendidik dan merawat putri mu ini.

Terimakasih kepada adik-adik ku (Syinta Widiyastuti, Windu G. Prasetyo dan Alando M.

Sadewo) yang juga turut memberikan semangat dan dukungan kepada saya dalam

menyelesaikan skripsi ini.

Terimakasih kepada keluarga besar saya yang terus memberikan support dan doa untuk

kelancaran pendidikan dan menyelesaikan skripsi ini.

Yang tak akan saya lupakan adalah teman-teman yang selalu membantu dan memberikan

saran selama saya mengerjakan skripsi ini. Teman-teman yang bertemu pada saat awal

perkuliahan (Atri, Lieona, Olive, Richa) yang berjuang bersama untuk sukses bersama

serta teman-teman manajemen angkatan 2013. Teman-teman satu daerah saya (Rehni,

Mardha, Puji, Erischa, Nita, Yosi dan teman-teman XII IPA 1 serta teman SMA 1 N Pelepat

Ilir) yang selalu meluangkan waktunya untuk tetap bertemu meskipun sibuk. Dan teman

baru yang bertemu di Yogyakarta (Anne, teman-teman KKN 052). Serta teman-teman

viii INTISARI

Penelitian ini bertujuan untuk menguji pengaruh rasio keuangan yang meliputi, likuiditas, profitabilitas, financial leverage dan perputaran total aktiva untuk memprediksi kondisi financial distress pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2011-2015. Data yang digunakan pada penelitian ini adalah data sekunder yang diperoleh dari www.idx.co.id. Metode analisis data yang digunakan adalah analisis regresi logistik.

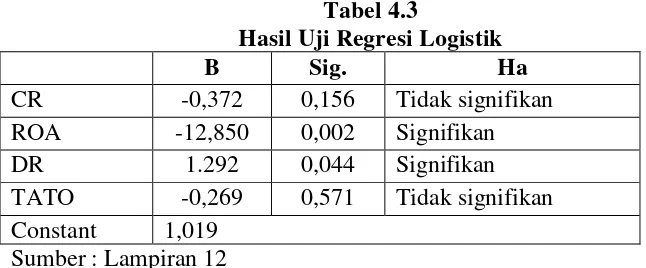

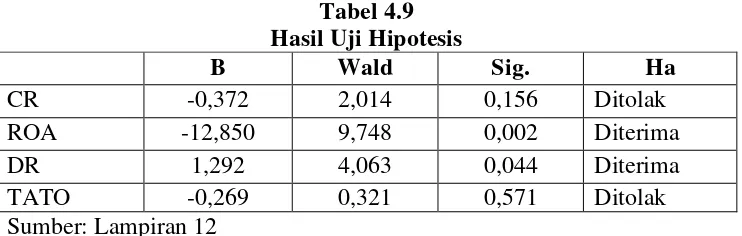

Hasil penelitian ini menunjukkan bahwa 1) likuiditas tidak berpengaruh terhadap financial distress. Hal ini ditunjukkan dengan koefisien regresi sebesar -0,372 dan niai signifikan yang dihasilkan lebih besar dari tingkat signifikan yang disyaratkan yaitu 0,156 > 0,05. (2) rasio profitabilitas berpengaruh negatif terhadap financial distress. Hal ini ditunjukkan dengan koefisien regresi sebesar -12,850 dan nilai signifikan yang dihasilkan lebih kecil dari tingkat signifikan yang disyaratkan yaitu 0,002 < 0,05. (3) rasio financial leverage berpengaruh positif terhadap financial distress. Hal ini ditunjukkan dengan nilai koefisien regresi sebesar 1,292 dan nilai signifikan yang dihasilkan lebih kecil dari tingkat signifikan yang disyaratkan yaitu 0,044 < 0,05. (4) rasio perputaran total aktiva tidak berpengaruh terhadap financial distress. Hal ini ditunjukkan dengan nilai koefisien regresi sebesar -0,269 dan nilai signifikan yang dihasilkan lebih besar dari tingkat signifikan yang disyaratkan yaitu 0,571 > 0,05.

ix

period of 2011-2015. Data used in this research are secondary ones which obtained from www.idx.co.id. Data analysis method used logistic regression analysis.

The results showed that (1) the liquidity ratios had no effect on financial distress. This is showed by the regression coefficient of -0,372 and significance of the resulting value are greater than required, namely 0,156 > 0,05. (2) the profitability ratios had a effect on financial distress. This is showed by the regression coefficient of -12,850 and significance of the resulting value was smaller than the required significance level is 0,002 < 0,05. (3) financial leverage ratios had a effect on financial distress. This showed by the regression coefficient of 1,292 and significance of the value was smaller than the required significance level is 0,044 < 0,05. (4) total asset turnover had no effect on financial distress. This showed by the regression coefficient og -0,269 and significance of the resulting value are greater than required, namely 0,571 > 0,05.

x

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan kemudahan, karunia

dan rahmat dalam penulisan skripsi dengan judul “Analisis Rasio Keuangan Untuk

Memprediksi Kondisi Financial Distress (Studi Pada Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek Indonesia Periode 2011-2015)”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh

gelar Sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan

bagi perusahaan dalam kebijakan perusahaan dan memberikan ide bagi penelitian

selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan, dukungan dan bantuan dari

berbagai pihak. Maka pada kesempatan ini penulis ingin menyampaikan ucapan

terimakasih kepada:

1. Bapak Dr. Ir Gunawan Budiyanto, M.P Selaku Rektor Universitas

Muhammadiyah Yogyakarta.

2. Bapak Nano Prawoto SE, Msi., Dr. Selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta.

3. Ibu Retno Widowati PA, M.Si, Ph.D. Selaku Ketua Program Studi Manajemen

Universitas Muhammadiyah Yogyakarta.

4. Ibu Alien Akmalia, SE., MSc. yang dengan penuh kesabaran telah memberikan

xi

perhatian kepada penulis hingga dapat menyelesaikan studi.

7. Semua pihak yang telah memberikan dukungan, bantuan, kemudahan dan

semangat dalam proses pemyelesaian tugas akhir (skripsi) ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu penulis

senantiasa mengharapkan kritik dan saran yang membangun. Semoga skripsi ini dapat

bermanfaat dan dapat digunakan sebagai tambahan informasi bagi semua membutuhkan.

Yogyakarta, 27 Februari 2017

xii DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ... vii

A. Latar Belakang Penelitian ... 1

xiii

D. Model Penelitian ... 26

BAB III METODOLOGI PENELITIAN ... 27

A. Obyek Penelitian ... 27

B. Jenis Data ... 27

C. Teknik Pengambilan Sampel ... 27

D. Teknik Pengumpulan Data ... 28

E. Definisi Operasional Variabel Penelitian ... 28

1. Variabel Dependen ... 28

2. Variabel Independen ... 29

F. Uji Hipotesis dan Analisis Data ... 30

1. Statistik Deskriptif ... 30

2. Analisis Regresi Logistik ... 31

3. Uji Kelayakan Keseluruhan Model ... 32

a. Uji Hosmer and Lemeshow’s Goodness of Fit Test ... 32

b. Uji Log Likelihood (-2 Log Likelihood) ... 33

c. Uji Cox and Snell R Square dan Nagelkerke’s R Square ... 34

d. Tabel Klasifikasi ... 34

4. Penarikan Kesimpulan Hipotesis ... 35

BAN IV HASIL PENELITIAN DAN PEMBAHASAN ... 36

xiv

B. Analisis Statistik Deskriptif ... 38

C. Hasil Penelitian ... 40

D. Pembahasan... 49

BAB V SIMPULAN, SARAN, DAN KETERBATASAN ... 55

A. Simpulan ... 55

B. Saran ... 56

C. Keterbatasan Penelitian ... 57

DAFTAR PUSTAKA

xv

4.2 Hasil Uji Statistik Deskriptif ... 39

4.3 Hasil Uji Regresi Logistik ... 40

4.4 Hasil Uji Hosmer and Lemeslow’s Goodness of Fit ... 41

4.5 Hasil Uji -2 Log Likelihood (block number =0) ... 42

4.6 Hasil Uji -2 Log Likelihood (block number =1) ... 42

4.7 Hasil Uji Cox and Snell R Square dan Nagelkerke R Square ... 44

4.8 Hasil Uji Ketepatan Prediksi Klasifikasi ... 45

xvi

DAFTAR GAMBAR

xvii

Lampiran 2. Perusahaan Yang Mengalami EPS Positif 2 Tahun Berturut-turut ... 59

Lampiran 3. Data Sampel Perusahaan Manufaktur ... 60

Lampiran 4. Hasil Uji Statistik Deskriptif ... 64

Lampiran 5. Hasil Pengujian Case Processing Summary ... 65

Lampiran 6. Hasil Pengujian Dependent Variable Ecoding ... 66

Lampiran 7. Hasil Pengujian Hosmer and Lemeshow’s Goodness Of Fit ... 67

Lampiran 8. Hasil Pengujian -2 Log Likelihood (Block number=0) ... 68

Lampiran 9. Hasil Pengujian -2 Log Likelihood (block number=1) ... 69

Lampiran 10. Hasil Pengujian Cox and Snell R Square dan Nagelkerke R Square ... 70

Lampiran 11. Hasil Pengujian Clasification Table ... 71

1 A. Latar Belakang Penelitian

Di era globalisasi seperti sekarang ini menimbulkan persaingan yang

ketat antar perusahaan. Perusahaan harus bijaksana dalam menyusun strategi

untuk mempertahankan kelangsungan usahanya dengan cara mempertahankan

konsumen yang merupakan sumber utama pendapatan suatu perusahaan. Hal

ini membuat perusahaan harus mengelola manajemen dengan baik sehingga

dapat menguasai pangsah pasar yang luas jika kinerja perusahaan baik.

Ditahun 2015 kondisi perekonomian Indonesia sedang tidak stabil. Hal

ini mengakibatkan ada beberapa perusahaan besar di Indonesia mengalami

kesulitan keuangan bahkan ada yang dikabarkan bangkrut. Hal ini disebabkan

oleh melemahnya kurs rupiah terhadap kurs dollar yang berdampak pada

sulitnya perekonomian masyarakat Indonesia dan mengakibatkan menurunnya

daya beli konsumen dalam Kontan (2015). Perusahaan yang mengalami

kebangkrutan pada tahun 2015 diantaranya adalah Fort Motor Indonesia,

Toshiba, Panasonic, Sharp, Sony, Nokia dan General Motor Indonesia dalam

Kaskus (2015).

Ada berbagai alasan lain yang juga dapat menyebabkan terjadinya

2

Informasi keuangan yang diterbitkan oleh perusahaan dapat dimanfaatkan

dalam mengambil keputusan, maka data keuangan harus diolah menjadi

sebuah informasi yang berguna untuk pengambilan keputusan ekonomis

sebuah perusahaan. Untuk membuktikan bahwa laporan keuangan dapat

dimanfaatkan untuk memprediksi kesulitan keuangan (financial distress)

maka dapat dilakukan penelitian dengan menggunakan rasio-rasio keuangan

yang berkaitan dengan laporan keuangan, Mas’ud dan Srengga (2012).

Kesulitan keuangan (Financial Distress) merupakan sebuah tahap yang dekat dengan kebangkrutan. Oleh karena itu analisis mengenai financial distress perlu untuk dikembangkan, karena dengan mengetahui kondisi

financial distress suatu perusahaan sejak dini diharapkan manajemen perusahaan dapat mengambil tindakan-tindakan awal untuk mengantisipasi

kondisi perusahaan yang mengarah pada kebangkrutan, Almilia dan Kristijadi

(2003). Kesulitan Keuangan (Financial distress) dapat diukur dengan menganalisis laporan keuangan suatu perusahaan yang sudah dipublikasikan.

Dengan melakukan analisis keuangan yang mencakup rasio keuangan, analisis

kelemahan dan kekuatan dapat membantu dalam menilai prestasi manajemen

dimasa lalu dan prospek di masa yang akan datang.

Analisis laporan keuangan yang digunakan untuk memprediksi kondisi

perusahaan yang mengalami financial distress yang kemudian mengalami kebangkrutan merupakan suatu analisis yang penting bagi pihak-pihak yang

kreditur analisis ini dapat menjadi bahan pertimbangan untuk memberikan

pinjaman, dan juga bermanfaat untuk memonitor kebijakan pinjaman yang

ada. Bagi pihak investor hasil analisis dapat digunakan untuk menentukan

sikap investor untuk berinvestasi di perusahaan, Sartono (2001).

Telah banyak peneliti yang melakukan penelitian mengenai manfaat

yang dapat dipetik dari analisis rasio keuangan. Namun dari hasil penelitian

masih terdapat inkonsistensi hasil mengenai variabel rasio keuangan yang

secara dominan berpengaruh terhadap financial distress. Sehingga masih perlu dilakukan penelitian kembali untuk memperoleh hasil terbaik untuk

membuktikan variabel rasio keuangan yang dapat memprediksi kondisi

financial distress perusahaan manufaktur yang terdaftar di BEI.

Penelitian yang dilakukan oleh Almilia dan kristijadi (2003) mengeni

manfaat rasio keuangan dalam memprediksi financial distress menyatakan bahwa rasio keuangan dapat digunakan untuk memprediksi kondisi financial distress suatu perusahaan. Namun variabel rasio keuangan yang dominan dalam menentukan financial ditress suatu perusahaan adalah rasio profit

margin, rasio financial leverage, rasio likuiditas dan rasio pertumbuhan. Penelitian yang dilakukan oleh Mas’ud dan Srengga (2012), menyatakan

4

Penelitian yang dilakukan oleh Amir dan Bambang (2013) menyatakan

bahwa likuiditas dan efisiensi operasi tidak dapat digunakan untuk

memprediksi terjadinya probability kebangkrutan, sedangkan profitabilitas

dan leverage dapat digunakan untuk memprediksi probabilitas kebangkrutan

pada perusahaan manufaktur yang terdaftar di BEI. Penelitian yang dilakukan

oleh Tio (2014), menyatakan bahwa profitabilitas, likuiditas, financial

leverage, dan efisiensi operasi berpengaruh terhadap kondisi financial distress

perusahaan.

Penelitian ini merupakan penelitian kausal dimana pada penelitian ini

akan melakukan pengujian kembali hipotesis dari penelitian terdahulu. Obyek

yang dipilih pada penelitian ini adalah perusahaan manufaktur. Adapun

faktor-faktor rasio keuangan yang diuji dalam penelitian ini adalah Likuiditas,

Profitabilitas, Financial Leverage dan Perputaran total aktiva. Dari fenomena dan research gap yang muncul, maka peneliti ingin melakukan penelitian mengenai manfaat laporan keuangan yang dapat digunakan untuk

memprediksi kondisi financial distress suatu perusahaan. Penelitian ini diberi judul: “Analisis Rasio Keuangan untuk Memprediksi Kondisi Financial Distress (Study Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015)”.

Penelitian ini merupakkan penelitian replikasi dari penelitian yang

telah dilakukan oleh Mas’ud dan Srengga (2003) dengan judul “Analisis

Manufaktur yang Terdaftar Di Bursa Efek Indonesia”. Yang berbeda pada penelitian ini adalah periode waktu penelitian yang digunakan yaitu tahun

2011-2015 dan alat ukur yang digunakan untuk memproksikan rasio

keuangan.

B. Rumusan Masalah Penelitian

Berdasarkan latar belakang masalah diatas, maka dirumuskan masalah

dalam penelitian ini sebagai berikut:

1. Apakah rasio likuiditas berpengaruh terhadap kondisi financial distress perusahaan?

2. Apakah rasio profitabilitas berpengaruh terhadap kondisi financial distress perusahaan?

3. Apakah financial leverage berpengaruh terhadap kondisi financial distress perusahaan?

4. Apakah rasio perputaran total aktiva berpengaruh terhadap kondisi

financial distress perusahaan?

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah diatas, maka tujuan

dari penelitian ini sebagai berikut:

1. Untuk menguji dan menganalisis pengaruh rasio likuiditas terhadap

kondisi financial distress perusahaan.

2. Untuk menguji dan menganalisis pengaruh rasio profitabilitas terhadap

6

3. Untuk menguji dan menganalisis pengaruh rasio financial leverage

terhadap kondisi financial distress perusahaan.

4. Untuk menguji dan menganalisis pengaruh rasio perputaran total

aktiva terhadap kondisi financial distress perusahaan.

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini, antara lain:

1. Manfaat Teoritis

Secara teoritis, penelitian ini diharapkan dapat memberikan penjelasan

mengenai pengaruh rasio likuiditas, rasio profitabilitas, rasio financial leverage, dan rasio perputaran total aktiva terhadap kondisi kesulitan keuangan (financial distress) suatu perusahaan.

2. Manfaat Praktik

Secara praktik, penelitian ini diharapkan dapat dijadikan sebagai bahan

pertimbangan bagi perusahaan atau pihak manajemen perusahaan

untuk mengambil tindakan dalam mengantisipasi kondisi kesulitan

E. Batasan Masalah

Adapun batasan masalah pada penelitian ini adalah sebagai berikut:

1. Variabel dalam penelitian ini terdiri dari variabel Dependen yaitu

Kondisi Kesulitan Keuangan (Financial Distress) dan variabel Independen yaitu Rasio Likuiditas, Rasio Profitabilitas, Rasio

Financial Leverage dan Rasio Perputaran Total Aktiva.

2. Perusahaan yang dijadikan obyek penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

8

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Fianancial Distress (Kesulitan Keuangan)

Kesulitan keuangan (Financial Distress) merupakan kondisi sebuah perusahaan dimana hasil operasi perusahaan tidak cukup untuk

memenuhi kewajiban perusahaan. Kesehatan suatu perusahaan dapat

digambarkan dari titik sehat yang paling ekstrim sampai ketitik tidak

sehat paling ekstrim (Hanafi, 2009). Kesulitan keuangan jangka pendek

biasanya bersifat sementara namun kondisi ini dapat juga berkembang

menjadi parah. Kondisi financial distress dapat terjadi diberbagai perusahaan dan dapat menjadi pertanda/sinyal dari kebangkrutan yang

mungkin akan dialami oleh perusahaan. Jika sebuah perusahaan sudah

masuk dalam kondisi financial distress, maka pihak manajemen harus berhati-hati karena bisa saja masuk pada tahap kebangkrutan. Kondisi

financial distress merupakan kondisi dimana perusahaan dalam keadaan krisis, kondisi ini cukup mengganggu kegiatan operasional perusahaan

dan harus segera diwaspadai dan diantisipasi. Oleh karena itu model

financial distress yang mengarah pada kebangkrutan. Pada prediksi kondisi financial distress suatu perusahaan menjadi perhatian beberapa pihak yang berkepentingan. (Hanafi, 2009), Pihak-pihak yang

berkepentingan yaitu :

a. Pemberi pinjaman. Informasi kebangkrutan bisa bermanfaat untuk

mengambil keputusan siapa yang akan diberi pinjaman, dan

kemudian bermanfaat untuk kebijakan memonitor pinjaman yang

ada.

b. Investor. investor yang menganut strategi aktif akan mengembangkan

model prediksi kebangkrutan untuk melihat tanda-tanda

kebangkrutan seawal mungkin dan kemudian mengantisipasi

kemungkinan tersebut.

c. Pemerintah. Pemerintah mempunyai kepentingan untuk melihat

tanda-tanda kebangkrutan lebih awal supaya tindakan-tindakan yang

perlu dapat dilakukan.

d. Akuntan. Akuntan mempunyai kepentingan terhadap informasi

kelangsungan suatu usaha karena akuntan akan menilai kemampuan

going concern suatu perusahaan.

e. Manajemen. Apabila perusahaan mengalami kebangkrutan berarti

munculnya biaya-biaya yang berkaitan dengan kebangkrutan dan

biaya ini cukup besar. Dengan melakukan analisis financial distress

10

tindakan-tindakan penghematan bisa dilakukan , misal dengan

melakukan merger atau restrukturisasi keuangan sehingga biaya kebangkrutan bisa dihindari.

Kondisi financial distress pada perusahaan dapat dilihat dari nilai

earnings per share (EPS) suatu perusahaan. EPS merupakan laba per lembar saham perusahaan yang dapat dibagikan kepada para investor.

Data EPS banyak digunakan untuk mengevaluasi kinerja operasi dan

profitabilitas perusahaan (Subramanyam dan John, 2011 dalam Pratama

2016). Data ini digunakan oleh para investor untuk menilai kinerja

persahaan daripada deviden yang dibagikan. Perhitungan EPS sudah

tersaji dalam laporan laba rugi pada laporan keuangan perusahaan.

Perusahaan yang mengalami kondisi financial distress ditandai dengan nilai EPS perusahaan negatif. Dan sebaliknya perusahaan yang tidak

mengalami kondisi financial distress memiliki nilai EPS positif.

2. Rasio Keuangan

Rasio keuangan merupakan alat analisis yang digunakan untuk

menilai kinerja keuangan suatu perusahaan berdasarkan perbandingan

data keuangan. Rasio keuangan pada dasarnya disusun dengan

menggabungkan angka-angka didalam atau antara laporan laba rugi dan

neraca. Rasio-rasio keuangan dapat melihat prospek dan risiko

perusahaan pada masa yang akan datang. Faktor prospek pada rasio

masa mendatang (Hanafi, 2009). Adapun rasio-rasio keuangan sebagai

berikut :

a. Rasio Likuiditas

Rasio likuiditas untuk mengukur kemampuan likuiditas jangka

pendek perusahaan dengan melihat aktiva lancar perusahaan relatif

terhadap utang lancar (Hanafi, 2009).

a) Current Ratio adalah angka rasio yang diperoleh dengan cara membagi aktiva lancar dengan kewajiban lancar. Rasio ini

menunjukkan sampai sejauh mana tagihan-tagihan jangka

pendek dari para kreditor dapat dipenuhi dengan aktiva yang

diharapkan akan dikonversikan menjadi uang tunai dalam

waktu dekat (Bringham, 1989).

b) Quick Ratio dihitung dengan mengurangkan persedian dari aktiva lancar, kemudian membaginya dengan hutang lancar.

b. Rasio Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Bagi investor jangka panjang akan sangat berkepentingan dengan

analisis profitabilitas ini misalnya bagi pemegang saham akan

melihat keuntungan yang akan diterima dalam bentuk deviden

12

a) Profit Margin, dihitung dengan cara membagi laba setelah

pajak dengan penjualan.

b) Return on total assets (ROA), menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan.

c) Return on equity (ROE), mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham

perusahaan.

c. Rasio Leverage

Rasio ini mengukur perbandingan dana yang disediakan oleh pemilik

dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini juga

mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban

jangka panjangnya. Perusahaan dikatakan tidak mampu memenuji

kewajiban jangka panjangnya apabila perusahaan tersebut memiliki

total utang lebih besar dibandingkan total asetnya (Hanafi, 2009).

a) Financial Leverage

Financial leverage bisa diartikan sebagai besarnya beban tetap keuangan yang digunakan oleh perusahaan. Beban tetap

keuangan tersebut biasanya berasal dari pembayaran bunga

untuk utang yang digunakan oleh perusahaan (Hanafi, 2004).

mempunyai leverage berarti menggunakan modal sendiri

100%. (Sartono, 2001)

1) Debt ratio, merupakan perbandingan antara total utang dengan total aktiva.

2) Debt to equity ratio, merupakan perbandingan total utang dengan total modal sendiri.

3) Time interest earned ratio, adalah rasio antara laba sebelum bunga dan pajak (EBIT) dengan beban bunga.

Rasio ini mengukur kemampuan perusahaan memenuhi

beban tetapnya berupa bunga, atau mengukur seberapa

jauh laba dapat berkurang tanpa perusahaan mengalami

kesulitan keuangan karena tidak mampu membayar

bunga.

b) Operating Leverage

Operating leverage bisa diartikan sebagai seberapa besar perusahaan menggunakan beban operasional. Beban tetap

operasional biasanya berasal dari biaya depresiasi, biaya

produksi dan pemasaran yang bersifat tetap (misal gaji bulanan

karyawan). Perusahaan yang menggunakan biaya tetap dalam

14

1) Titik break-even

Titik break-even merupakan perbandingan antara biaya tetap dengan harga per unit yang dikurangi biaya

variabel per unit.

Perhitungan titik break-even menunjukkan bahwa alternatif leverage operasi yang tinggi menunjukan titik

break-even yang paling tinggi. Titik break-even tersebut menunjukkan bahwa resiko alternatif leverage tinggi adalah paling tinggi, karena untuk mencapai break-even

diperlukan penjualan lebih tinggi.

2) Derajat leverage operasi (Degree Of Operating Leverage/DOL)

DOL merupakan perbandingan antara Presentase

perubahan laba (profit) dengan presentase perubahan

unit yang terjual. Derajat Leverage operasi juga dapat diartikan sebagai efek perubahan penjualan terhadap

pendapatan (profit).

d. Rasio Aktivitas

Rasio aktivitas menunjukkan bagaimana sumber daya telah

dimanfaatkan secara optimal, kemudian dengan cara membandingkan

rasio aktivitas dengan standar industri, maka dapat diketahui tingkat

aktivitas, yaitu : rata-rata umur piutang, perputaran persediaan,

perputaran aktiva tetap dan perputaran total aktiva. Tujuan dari rasio

aktivitas adalah untuk melihat kemampuan perusahaan menggunakan

asetnya dengan efektif.

a) Rata-rata umur piutang

Rata-rata umur piutang melihat berapa lama yang diperlukan

untuk melunasi piutang (merubah piutang menjadi kas).

Semakin lama rata-rata piutang berarti semakin besar dana

yang tertanam pada piutang. Rata-rata umur piutang bisa

dihitung melalui dua tahap yaitu dengan menghitung

perputaran piutang dan kemudian menghitung rata-rata umur

piutang. (Hanafi, 2009)

b) Perputaran persediaan

Perputaran persediaan merupakan perbandingan antara harga

pokok penjualan dibagi dengan persedian. Semakin besar angka

perputaran persediaan, semakin efektif perusahaan mengelola

persediaannya. Sebaliknya, semakin besar angka rata-rata umur

persediaan, semakin jelek prestasi perusahaan, karena semakin

besar dana yang tertanam pada aset persediaan tersebut (Hanafi,

2004).

16

Perputaran aktiva tetap merupakan perbandingan antara

penjualan dibagi dengan aktiva tetap. Semakin tinggi angka

perputaran aktiva tetap, semakin efektif perusahaan mengelola

asetnya. Rasio perputaran aktiva tetap menunjukkan sejauh mana

kemampuan perusahaan menghasilkan penjualan berdasarkan

aktiva tetap yang dimiliki oleh perusahaan (Hanafi, 2004).

d) Perputaran Total Aktiva

Perputaran total aktiva merupakan perbandingan antara

penjualan dibagi dengan total aktiva. Interpretasi perputaran total

aktiva sama dengan interpretasi perputaran aktiva tetap (Hanafi,

2004).

e. Rasio Pasar

Rasio pasar mengukur harga pasar relatif terhadap nilai buku. Sudut

pandang rasio ini lebih banyak berdasarkan pada sudut investor,

meskipun pihak manajemen juga berkepentingan terhadap rasio-rasio

ini (Hanafi, 2009). Rasio pasar mencerminkan penilaian pemegang

saham dari segala aspek atas kinerja masa lalu perusahaan dan

harapan kinerja dimasa yang akan datang (Ridwan S. Sundjaja dan

Inge Barlian, 2003). Tujuan dari rasio pasar ini adalah untuk melihat

seberapa jauh tujuan kemakmuran pemegang saham tercapai. Ada

tiga rasio yang dapat dihitung, yaitu :

Price earning ratio merupakan perbandingan antara harga pasar per lembar dengan earning per lembar, PER melihat harga saham relatif terhadap earning-nya (Hanafi, 2009).

b) Dividend Yield

Dividend Yield merupakan perbandingan antara Dividen per lembar dengan harga pasar saham per lembar. Bagi investor

rasio ini cukup berarti karena dividend yield merupakan sebagian dari return yang akan diperoleh investor (Hanafi, 2009).

c) Pembayaran Dividen (Dividend Payout)

Dividend payout merupakan perbandingan antara dividen per lembar dengan earning per lembar. Rasio ini melihat bagian

earning (pendapatan) yang dibayarkan sebagai dividen kepada investor. perusahaan yang mempunyai tingkat pertumbuhan

yang tinggi akan mempunyai rasio pembayaran dividen yang

rendah, sebaliknya perusahaan yang tingkat pertumbuhan

18

B. Hasil Penelitian Terdahulu

Mas’ud dan Srengga (2012) melakukan penelitian mengenai analisis

rasio keuangan untuk memprediksi kondisi financial distress dengan hasil yang menyatakan bahwa rasio likuiditas dan rasio financial leverage tidak berpengaruh terhadap kondisi financial distress perusahaan manufaktur yang terdaftar di BEI, sedangkan rasio profitabilitas dan perputaran total aktiva

berpengaruh signifikan terhadap kondisi financial distress perusahaan manufaktur yang terdaftar di BEI.

Almalia dan Kristijadi (2003) melakukan penelitian mengenai analisis

rasio keuangan untuk memprediksi kondisi financial distress perusahaan manufaktur yang terdaftar di BEJ dengan hasil yang menyatakan rasio-rasio

keuangan dapat digunakan untuk memprediksi kondisi financial distress suatu perusahaan. Dengan variabel rasio keuangan yang paling dominan adalah

rasio profit argin, financial leverage, likuiditas, dan pertumbuhan.

Hapsari (2012) melakukan penelitian mengenai kekuatan rasio keuangan

dalam memprediksi kondisi financial distress perusahaan manufaktur di BEI dengan hasil yang menyatakan bahwa rasio likuiditas tidak berpengaruh

terhadap kondisi financial distress perusahaan dan rasio profitabilitas,

financial levererage berpengaruh terhadap kondisi financial distress

perusahaan.

Widarjo dan Setiawan (2009) melakukan penelitian mengenai pengaruh

yang menyatakan bahwa rasio profitabilitas, rasio financial leverage, dan rasio pertumbuhan berpengaruh terhadap kondisi financial distress

perusahaan, sedangkan rasio likuiditas tidak berpengaruh terhadap kondisi

financial distress perusahaan.

Amir dan Bambang (2013) melakukan penelitian mengenai pengaruh

rasio keuangan untuk memprediksi probabilitas kebangkrutan pada

perusahaan manufaktur yang terdaftar di BEI dengan hasil yang menyatakan

bahwa rasio likuiditas dan rasio perputaran total aktiva tidak dapat

memprediksi terjadinya probabilitas terjadinya kebangkrutan. Sedangkan rasio

profitabilitas dan rasio financial leverage dapat memprediksi terjadinya probabilitas kebangkrutan terhadap perusahaan manufaktur yang terdaftar di

BEI.

Reno (2012) melakukan penelitian mengenai analisis rasio keuangan

untuk memprediksi kondisi financial distress pada perusahaan dengan hasil yang menyatakan bahwa debt ratio, return on asset, dan sales growth

merupakan rasio yang dapat digunakan untuk memprediksi kondisi financial distress perusahaan. Sedangkan current ratio dan inventory turn over tidak dapat digunakan untuk memprediksi kondisi financial distree perusahaan.

Tio (2014) melakukan penelitian mengenai peranan analisis rasio

20

digunakan untuk melakukan penelitian yang diproksikan dengan CR, DER,

OPM, dan TATO berpengaruh terhadap financial distress perusahaan.

C. Hipotesis

1) Rasio Likuiditas dan Financial Distress

Rasio likuiditas merupakan kemampuan perusahaan untuk

memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki

perusahaan. Setiap perusahaan harus mempunyai aset dua kali lebih besar

dari pada kewajiban lancarnya, dengan demikian perusahaan dapat

dikatakan sehat karena jika perusahaan membutuhkan dana cepat untuk

menutupi kewajiban lancarnya maka perusahaan dapat menyediakan dana

tersebut dengan cepat. Hal ini di karenakan rasio likuiditas merupakan

rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban

jangka pendeknya. Jika perusahaan memiliki nilai likuiditas yang tinggi

maka perusahaan dapat dikatakan sebagai perusahaan yang likuid, atau

perusahaan tersebut mampu untuk memenuhi kewajiban jangka

pendeknya dengan aktiva lancar yang dimiliki oleh perusahaan tersebut.

Sebaliknya jika perusahaan memiliki nilai likuiditas yang rendah

maka dapat dikatakan perusahaan tersebut tidak likuid atau perusahaan

tersebut tidak mampu memenuhi kewajiban jangka pendeknya dengan

aktiva yang dimiliki, sehingga kemungkinan perusahaan mengalami

khususnya dalam masa-masa suram. Likuiditas yang buruk dapat

menambah biaya pendanaan perusahaan dan membuat perusahaan tidak

mampu membayar kewajiban jangka pendeknya.

Pada Almilia dan Kritijadi (2003), Ika Yuanita (2012), dan Tio

Noviandri (2014) menyatakan bahwa rasio likuiditas dapat digunakan

untuk memprediksi kondisi financial distress suatu perusahaan. Oleh karena itu, pada penelitian ini rasio likuiditas dapat digunakan untuk

memprediksi kondisi kesulitan keuangan (Financial Distress) suatu perusahaan.

H1 : Likuiditas berpengaruh negatif terhadap kondisi financial distress suatu perusahaan

2) Rasio Profitabilitas dan Financial Distress

Profitabilitas merupakan kemampuan perusahaan untuk

menghasilkan laba bersih. Rasio profitabilitas ini menunjukkan

kemampuan perusahaan untuk mendapatkan laba yang baik dan laba atas

investasi menjadi indikator mengenai kesehatan keuangan dan efisiensi

manajemennya. Perusahaan yang memiliki laba atau penghasilan yang

buruk dapat merusak harga pasar saham perusahaan tersebut. Rasio

profitabilitas ini bertujuan untuk mengukur efisiensi suatu perusahaan

dalam menghasilkan laba atau pengahasilan yang baik. Hal ini

dikarenakan perusahaan yang memiliki laba yang tinggi akan

22

kondisi kesulitan keuangan (financial distress) perusahaan, sebaliknya jika perusahaan menghasilkan laba yang rendah maka kemungkinan

perusahaan mengalami kondisi kesulitan keuangan (financial distress)

akan terjadi. Rasio profitabilitas yang diukur dengan ROA menunjukkan

kemampuan perusahaan dalam menghasilkan laba dari penjualan dan

investasi dengan menggunakan aset yang dimiliki. Perusahaan yang

memiliki nilai ROA tinggi menunjukkan bahwa perusahaan tersebut

efektif menggunakan aktiva untuk kegiatan operasional perusahaan

mampu memberikan laba bagi perusahaan. Sebaliknya, perusahaan yang

memiliki nilai ROA rendah menunjukkan bahwa perusahaan tersebut

menggunakan aktiva untuk kegiatan operasionalnya tidak dapat

memberikan laba bagi perusahaan.

Rasio profitabilitas yang diukur mengunakan ROA ini dapat

digunakan sebagai salah satu cara untuk menilai efektifitas penggunaan

aktiva pada sebuah perusahaan dalam menghasilkan laba. Semakin tinggi

nilai ROA maka menunjukan semakin baik nilai rasio profitabilitas suatu

perusahaan, dengan demikian semakin tinggi nilai ROA maka semakin

rendah kemungkinan perusahaan mengalami kondisi financial distress.Ada beberapa penelitian terdahulu yang menggunakan rasio profitabilitas sebagai salah satu rasio yang digunakan untuk memprediksi

kondisi financial distress suatu perusahaan, diantaranya adalah Mas’ud

Bambang (2013) yang menyatakan bahwa rasio profitabilitas

berpengaruh terhadap kondisi kesulitan keuangan (financial distress)

suatu perusahaan. Oleh sebab itu, pada penelitian ini rasio profitabilitas

digunakan kembali untuk memprediksi kondisi financial distress suatu perusahaan.

H2 : Profitabilitas berpengaruh negatif terhadap kondisi financial distress

suatu perusahaan.

3) Rasio Financial Leverage dan Financial Distress

Financial Leverage merupakan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya. pada penelitian ini diasumsikan

bahwa financial leverage dapat digunakan untuk memprediksi kondisi

fianancial distress suatu perusahaan. Rasio financial leverage mengukur kemampuan perusahaan untuk memenuhi kewajibannya, baik kewajiban

jangka panjang maupun jangka pendek dengan menggunakan asset yang

dimiliki oleh perusahaan. Rasio ini juga mengukur sejauh mana

perusahaan dibiayai dengan hutang. Semakin tingginya nilai rasio

financial leverage maka akan semakin tinggi pula kemungkinan perusahaan mengalami kesulitan keuangan (financial distress), hal ini disebabkan perusahaan akan memperoleh sumber dana dari pihak luar

yang kemudian akan membayar bunga yang tinggi. Sebaliknya

24

maka semakin rendah pula kemungkinan perusahaan mengalami kondisi

financial distress.

Pada rasio financial leverage yang diukur menggunakan debt ratio

(DR) merupakan perbandingan antara total hutang dibagi dengan total

aset, dengan kata lain semakin tinggi nilai DR maka semakin besar

jumlah aktiva perusahaan yang dibiayai oleh hutang. Pada penelitian

terdahulu yang menggunakan rasio financial leverage untuk memprediksi kondisi financial distress suatu perusahaan diantaranya adalah Tio

(2014), Almilia dan Kristijadi (2003), Mas’ud dan Srengga (2012), Amir

dan Bambang (2013) menyatakan bahwa financial leverage berpengaruh

terhadap kondisi kesulitan keuangan (financial distress). Oleh karena itu, pada penelitian ini rasio financial leverage digunakan untuk memprediksi kondisi financial distress perusahaan manufaktur.

H3 : Financial Leverage berpengaruh positif terhadap kondisi financial distress suatu perusahaan.

4) Rasio Perputaran Total Aktiva dan Financial Distress

Rasio perputaran total aktiva merupakan perbandingan antara

penjualan yang dibagi dengan total aktiva. Suatu perusahaan yang

memiliki perputaran total aktiva yang tinggi menunjukan bahwa

perusahaan tersebut memiliki sumber dana untuk melakukan aktivitas

operasi seperti untuk melunasi pinjaman. Sebuah perusahaan yang

perusahaan tersebut efektif dalam menggunakan aktivanya untuk

menghasilkan penjualan dan dapat menghasilkan laba seperti yang

diharapkan oleh perusahaan. Sebaliknya, jika rasio total aktiva rendah hal

ini dapat mengindikasi bahwa terlalu banyak asset yang tertahan

dibandingkan dengan penghasilan penjualan yang didapatkan ini

menunjukkan bahwa perusahaan tidak efektif dalam mengelola aktiva

yang dimilikinya. Nilai rasio perputaran total aktiva yang tinggi

menunjukkan bahwa kinerja keuangan perusahaan baik sehingga

kemungkinan terjadinya probabilitas financial distress perusahaan semakin kecil. Namun sebaliknya jika nilai rasio rendah maka hal ini

akan menunjukkan bahwa kinerja keuangan perusahaan buruk sehingga

kemungkinan perusahaan mengalami kondisi financial distress akan terjadi.

Berdasarkan penelitian yang dilakukan oleh Mas’ud dan Srengga

(2012), Almilia dan Kristijadi (2003), Amir dan Bambang (2013)

menyatakan bahwa perputaran total aktiva berpengaruh terhadap kondisi

financial distress perusahaan. Oleh karena itu pada penelitian ini rasio

perputaran total aktiva digunakan untuk memprediksi kondisi financial distress perusahaan manufaktur yang terdaftar di BEI.

H4 : Perputaran total aktiva berpengaruh negatif terhadap kondisi

26

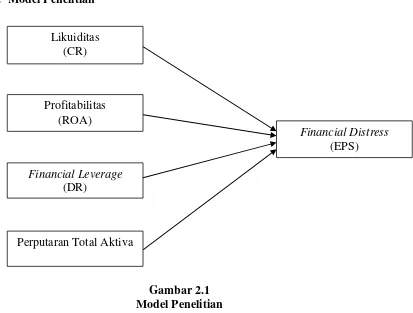

D. Model Penelitian

Gambar 2.1 Model Penelitian

Likuiditas (CR)

Profitabilitas (ROA)

Financial Leverage

(DR)

Perputaran Total Aktiva

Financial Distress

27 A. Obyek Penelitian

Obyek penelitian yang diteliti adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia Periode 2011-2015.

B. Jenis Data

Jenis data pada penelitian ini adalah data sekunder yang diambil dari pihak

kedua berupa laporan keuangan perusahaan manufaktur yang terdaftar di BEI

periode 2011-2015.

C. Teknik Pengambilan Sampel

Pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling jenis judgement sampling. Purposive sampling merupakan pengambilan sampel yang dilakukan dengan mengambil sampel dari populasi

berdasarkan pertimbangan tertentu (Hartono, 2013). Ada beberapa kriteria

tertentu yang digunakan dalam penelitian ini yaitu :

1. Perusahaan manufaktur yang terdaftar di BEI melaporkan laporan

keuangan secara rutin selama periode 2011-2015

2. Perusahaan memiliki data laporan keuangn lengkap pada periode

2011-2015. Terutama untuk item-item laporan keuangan yang digunakan

28

3. Perusahaan memiliki nilai EPS negatif dua tahun berturut-turut dan

perusahaan memiliki nilai EPS positif dua tahun berturut-turut.

4. Perusahaan yang melaporkan laporan keuangan dalam nilai mata

uang Rupiah.

D. Teknik Pengumpulan Data

Data-data yang digunakan dalam penelitian ini merupakan data sekunder,

yaitu berupa laporan keuangan dan annual report yang dipublikasikan oleh Bursa Efek Indonesia dengan akhir tahun pembukuan 31 Desember 2011,

2012, 2013, 2014, dan 2015. Informasi data pada penelitian ini diperoleh dari

Bursa Efek Indonesia dan www.idx.co.id.

E. Definisi Operasional Variabel Penelitian

1. Variabel Dependen

Variable dependen yang digunakan pada penelitian ini adalah kondisi

financial distress perusahaan. Pada penelitian ini kondisi financial distress diukur menggunakan Earning Per Share (EPS) yang dapat digunakan untuk menunjukkan kemampuan perusahaan dalam

menghasilkan laba bersih yang dapat dibagikan kepada para pemegang

saham. Kondisi financial distress pada penelitian ini merupakan variabel

dummy, yaitu nilai 0 (nol) merupakan nilai apabila perusahaan dalam keadaan sehat (tidak mengalami kondisi financial distress) dan apabila nilai 1 (satu) ini merupakan nilai apabila perusahaan tersebut mengalami

dengan nilai EPS negatif yang dimiliki oleh perusahaan selama dua tahun

berturut-turut atau lebih.

2. Variabel Independen

Variabel independen yang digunakan dalam penelitian ini adalah rasio

keuangan :

a) Rasio Likuiditas

Rasio likuiditas menunjukan kemampuan perusahaan dalam

memenuhi kebutuhan jangka pendeknya tepat pada waktunya

(Sartono, 2001). Rasio lancar (current ratio) adalah angka rasio yang diperoleh dengan cara membagi aktiva lancer dengan

kewajiban lancar. Pengukuran variabel likuiditas diproksikan

dengan :

Current ratio =

b) Rasio Profitabilitas

Rasio ini melihat kemampuan perusahaan dalam menghasilkan

laba (profit) pada tingkat penjualan, aset dan modal saham

tertentu (Hanafi, 2009). Pengukuran variabel ini diproksikan

dengan :

ROA =

30

c) Rasio Financial Leverage

Financial leverage menunjukan proporsi atas penggunaan utang

untuk membiayai investasinya (Sartono, 2001). Pengukuran

variabel ini diproksikan dengan :

DR =

d) Rasio Perputaran total aktiva

Perputaran total aktiva, menunjukkan efektifitas perusahaan

dalam menggunakan seluruh aktiva untuk menciptakan

penjualan dan mendapatkan laba (Sartono, 2001)

Perputaran Total Aktiva =

F. Uji Hipotesis dan Analisis Data

Untuk melakukan uji hipotesis dan analisis data pada penelitian ini

menggunakan statistik deskriptif dan analisis regresi logistik. Penelitian ini

menggunakan analisis regresi logistik karena variabel dependen merupakan

variabel dummy.

1. Statistik Deskriptif

Menurut Ghazali (2011), analisis statistik deskriptif merupakan

metode-metode statistik yang berfungsi untuk menggambarkan data yang telah

dikumpulkan yang dapat dideskripsikan melalui mean, standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness

dalam dua kategori, yaitu perusahaan non-financial distress dan perusahaan financial distress.

2. Analisis Regresi Logistik

Pengujian hipotesis dilakukan dengan menggunakan analisis regresi

logistik karena memiliki satu variabel dependen yang merupakan variabel

kategori/dummy serta memiliki variabel independen lebih dari satu. Tujuan metode regresi adalah memperoleh model terbaik dan sederhana

yang dapat menggambarkan hubungan antara variabel bebas dan variabel

tergantung. Menurut Ghazali (2011), menjelaskan bahwa logistic regression sebetulnya mirip dengan analisis diskriminan yaitu untuk menguji apakah probabilitas terjadinya variable terikat dapat diprediksi

dengan variable bebasnya. Dalam hal ini analisis logistic regression dapat digunakan karena tidak memerlukan asumsi normalitas data pada variable

bebasnya. Jadi logistic regression umumnya digunakan jika asumsi

multivariate normal distribution tidak terpenuhi. Persamaan regresi logistik yang digunakan yaitu :

Ln

= β0 + b1 x1 + b2 x2+…… + bn xn

Berdasarkan model regresi logistik tersebut, maka model regresi logistik

pada penelitian ini adalah sebagai berikut:

Ln

32

Keterangan :

Ln

= probabilitas Financial Distress

β0 = Konstanta

β1 = Koefisien CR

β2 = Koefisien ROA

β3 = Koefisien DR

β4 = Koefisien TATO

Xn = Variabel independen

Keterangan :

CR = Current Ratio

ROA = Return On Asset

DR = Debt Ratio

TATO = Total Asset Turnover

3. Uji Kelayakan Keseluruhan Model (Overall Fit Model Test)

Dalam menilai overall fit model, beberapa cara yang dapat dilakukan adalah sebagai berikut:

a. Uji Hosmer and Lemeshow’s Goodness of Fit Test

Menurut Ghazali (2011), goodness of fit test dapat dilihat dari nilai output Hosmer and Lemeshow’s Goodness of Fit Test, dengan

H0 : Model yang dihipotesiskan fit dengan data

HA : Model yang dihipotesiskan tidak fit dengan data

Hosmer and Lemeshow’s Goodness of Fit Test menguji hipotesis

nol ini menunjukkan bahwa data empiris cocok dengan model

(tidak ada perbedaan antara model dengan data sehingga model

dapat dikatakan fit). Jika nilai statistik Hosmer and Lemeshow’s

Goodness of Fit Test sama dengan atau kurang dari 0.05, maka hipotesis nol ditolak yang berarti ada perbedaan signifikan antara

model dengan nilai observasinya sehingga Goodness fit model

tidak baik karena model tidak dapat memprediksi nilai

observasinya. Sebaliknya, jika nilai statistik Hosmer and

Lemeshow’s Goodness of Fit Test lebih besar dari 0.05, maka

hipotesis nol diterima dan berarti model mampu memprediksi nilai

observasinya atau dengan kata lain model cocok dengan data

observasinya.

b. Uji Log Likelihood (-2 Log Likelihood)

Menurut Ghazali (2011) tes statistic chi square (x2) digunakan berdasarkan fungsi likelihood pada estimasi model regresi.

Likelihood (L) dari model regresi adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input. Likelihood

34

terhadap data dapat dilakukan dengan membandingkan nilai -2 log likelihood awal (hasil block number 0) dengan nilai -2 log likelihood akhir (hasil block number 1). Nilai chi square didapat dari nilai -2logL1 – 2logL0, jika terjadi penurunan maka menunjukkan model regresi yang baik.

c. Uji Cox and Snell R Square dan Nagelkerke’s R Square

Menurut Gazali (2011), Cox and Snell’s R square merupakan

ukuran yang mencoba meniru ukuran R2 pada multiple regression

yang didasarkan pada teknik estimasi likelihood dengan nilai maksimum kurang dari 1 (satu) sehingga sulit diinterpretasikan. Nagelkerke’s R Square merupakan modifikasi dari koefisien Cox and Snell untuk memastikan bahwa nilainya bervariasi dari 0 (nol) sampai 1 (satu). Hal ini dilakukan dengan cara membagi nilai Cox

and Snell’s R2

dengan nilai maksimumnya.

d. Tabel Klasifikasi 2x2

Menurut Ghazali (2011), tabel klasifikasi 2x2 digunakan untuk

sempurna, maka semua kasus akan berada pada diagonal dengan

tingkat ketepatan peramalan 100%.

4. Penarikan Kesimpulan Hipotesis

Untuk menentukan diterima atau ditolaknya Ho pada penelitian ini

berdasarkan tingkan signifikansi yang disyaratkan yaitu (α) 5%, dengan

kriteria sebagai berikut :

1. Ho diterima apabila nilai signifikan lebih besar dari tingkat

signifikansi (α). Hal ini berarti H alternatif ditolak atau hipotesis yang

menyatakan variabel independen berpengaruh terhadap variabel

dependen ditolak.

2. Ha diterima apabila nilai signifikansi lebih kecil dari tingkat

signifikansi (α). Hal ini berarti H alternatif diterima atau hipotesis

yang menyatakan variabel independen berpengaruh terhadap variabel

36

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

Pada sampel penelitian yang digunakan yaitu seluruh perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode

pengamatan dari tahun 2011 sampai dengan 2015. Data yang digunakan

dalam penelitian ini merupakan data sekunder, yaitu annual report dan laporan keuangan perusahaan manufaktur dari tahun 2011 sampai dengan

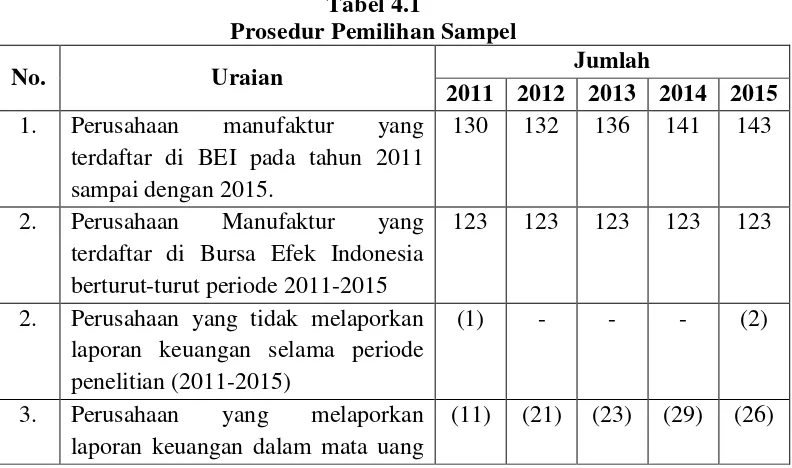

2015 yang diperoleh dari situs www.idx.co.id. Pengambilan sampel dilakukan dengan metode purposive sampling dimana ada beberapa keriteria dalam memilih jumlah sampel yang akan digunakan dalam peneltitan ini. Adapun prosedur pemilihan sampel, yaitu sebagai berikut:

Tabel 4.1

Prosedur Pemilihan Sampel

No. Uraian Jumlah

2011 2012 2013 2014 2015

1. Perusahaan manufaktur yang terdaftar di BEI pada tahun 2011 sampai dengan 2015.

130 132 136 141 143

2. Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia berturut-turut periode 2011-2015

123 123 123 123 123

2. Perusahaan yang tidak melaporkan laporan keuangan selama periode penelitian (2011-2015)

(1) - - - (2)

3. Perusahaan yang melaporkan laporan keuangan dalam mata uang

dollar

4. Perusahaan yang memiliki nilai EPS positif dua tahun berturut-turut selama periode penelitian (2011-2015)

(99) (90) (88) (82) (83)

5. Perusahaan yang memiliki nilai EPS negatif dua tahun berturut-turut selama periode penelitian (2011-2015)

12 12 12 12 12

6. Perusahaan yang memiliki nilai EPS positif dua tahun berturut-turut selama periode penelitian yang dipilih secara random.

13 13 13 13 13

Total Sampel Perusahaan 25 25 25 25 25

Sumber : Lampiran 3

Berdasarkan tabel 4.1 perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia pada tahun 2011 sebanyak 130 perusahaan; tahun 2012

sebanyak 132 perusahaan; tahun 2013 sebanyak 136 perusahaan; tahun 2014

sebanyak 141 perusahaan; tahun 2015 sebanyak 143 perusahaan. Perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia secara berturut-turut

selama periode penelitian tahun 2011 sampai dengan 2015 sebanyak 123

perusahaan. Perusahaan manufaktur yang memenuhi kriteria pada penelitian

ini kemudian dijadikan obyek penelitian sebanyak 25 perusahaan. Setelah

dikurangi perusahaan yang tidak mempublikasikan laporan keuangan secara

lengkap tahun 2011 sebanyak 1 perusahaan dan tahun 2015 sebanyak 2

perusahaan. Perusahaan yang melaporkan laporan keuangannya menggunakan

38

tahun 2012 sebanyak 21 perusahaan, tahun 2013 sebanyak 23 perusahaan,

tahun 2014 sebanyak 29 perusahaan, dan tahun 2015 sebanyak 26 perusahaan.

Perusahaan manufaktur yang memiliki nilai EPS positif dua tahun

berturut-turut 2011 sebanyak 99 perusahaan, tahun 2012 sebanyak 90 perusahaan,

tahun 2013 sebanyak 88 perusahaan, tahun 2014 sebanyak 82 perusahaan dan

tahun 2015 sebanyak 83 perusahaan. Perusahaan manufaktur yang memiliki

nilai EPS negatif dua tahun berturut-turut selama periode 2011 sampai 2015

sebanyak 12 perusahaan. Perusahaan manufaktur yang memiliki nilai EPS

positif dua tahun berturut-turut selama periode 2011 sampai dengan 2015

yang dipilih secara random sebanyak 13 perusahaan. Sehingga sampel yang

diperoleh dari 25 perusahaan pada 5 tahun pengamatan diperoleh 125 sampel

yang kemudian dilakukan analisis data menggunakan alat analisis regresi

logistik.

B. Analisis Statistik Deskriptif

Analisis statistik deskriptif memberikan gambaran atau deskripsi suatu

data yang dilihat dari nilai rata-rata, standar deviasi, nilai minimum, dan nilai

maksimum dari variabel dependen dan variabel independen penelitian. Hasil

dari pengujian statistik deskriptif variabel penelitian dalam penelitian ini dapat

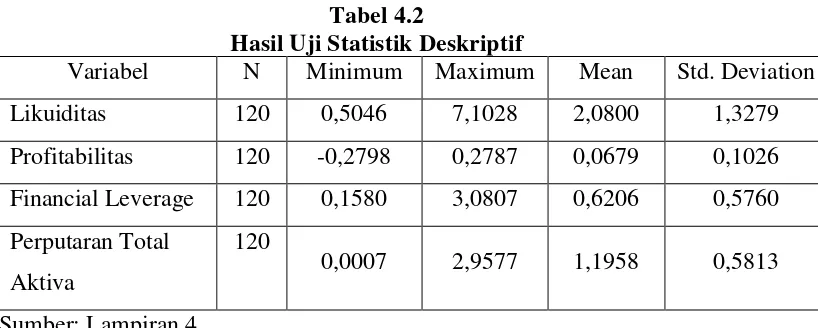

Tabel 4.2

Hasil Uji Statistik Deskriptif

Variabel N Minimum Maximum Mean Std. Deviation

Likuiditas 120 0,5046 7,1028 2,0800 1,3279

Profitabilitas 120 -0,2798 0,2787 0,0679 0,1026

Financial Leverage 120 0,1580 3,0807 0,6206 0,5760

Perputaran Total Aktiva

120

0,0007 2,9577 1,1958 0,5813

Sumber: Lampiran 4

Hasil pengujian statistik deskriptif yang disajikan pada tabel 4.2.

menggambarkan bahwa pengujian statistik deskriptif untuk setiap variabel

yang digunakan dalam model penelitian. Nilai N dari semua variabel

menunjukkan angka 120, angka ini diperoleh setelah dilakukan outlier

Hasil dari pengujian statistik deskriptif di atas, menunjukkan besaran

nilai minimum, nilai maksimum, nilai rata-rata, dan nilai standar deviasi. Dari

tabel di atas menunjukkan bahwa keempat variabel yaitu variabel CR, ROA,

DR, dan TATO memiliki standar deviasi atau penyimpangan lebih yang

rendah dari nilai rata-ratanya. Hal ini menunjukkan bahwa nilai standar

deviasi yang rendah dari variabel tersebut menggambarkan bahwa variabel

memiliki fluktuasi data yang rendah.

Hasil penggujian statistik deskriptif yang disajikan pada tabel 4.2.

menunjukan nilai minimum, nilai maksimum, nilai rata-rata, dan standar

deviasi dari setiap variabel penelitian. CR menunjukan nilai rata-rata sebesar

40

0,5046 dan nilai maksimum sebesar 7,1028. ROA menunjukan nilai rata-rata

sebesar 0,0679 dan nilai standar deviasi sebesar 0,1026; serta nilai minimum

sebesar -0,2798 dan nilai maksimum sebesar 0,2787. DR menunjukkan nilai

rata-rata sebesar 0,6206 dan nilai standar deviasi sebesar 0,5760; serta nilai

minimum sebesar 0,1580 dan nilai maksimum sebesar 3,0807. TATO

menunjukkan nilai rata-rata sebesar 1,1958 dan nilai standar deviasi sebesar

0,5813; serta nilai minimum sebesar 0,0007 dan nilai maksimum sebesar

2,9577.

C. Hasil Penelitian

1. Persamaan Regresi Logistik

Hasil dari persamaan regresi logistik disajikan pada tebel 4.3 berikut ini:

Tabel 4.3

TATO -0,269 0,571 Tidak signifikan

Constant 1,019 Sumber : Lampiran 12

Berdasarkan tabel 4.3 diatas, maka diperoleh persamaan regresi sebagai

berikut :

EPS = 1,019 – 0,372 CR – 12,850 ROA + 1.292 DR – 0,269 TATO

Nilai konstanta sebesar 1,019, yang menyatakan bahwa jika rasio

aktiva mempengaruhi kondisi financial distress perusahaan, maka rata-rata besarnya nilai financial distress adalah sebesar 1,019.

2. Hasil Pengujian Kelayakan Model

a. Hasil Pengujian Hosmer and Lemeshow’s goodness of fit

Untuk menguji kelayakan model dalam memprediksi digunakan uji

chi square hosmer and lemeslow, pengujian ini digunakan untuk menguji hipotesis:

H0 : Model yang dihipotesiskan fit dengan data

HA : Model yang dihipotesiskan tidak fit dengan data

Berikut adalah hasil pengujian Hosmer and Lemeslow’s goodness of

fit:

Tabel 4.4

Hasil Uji Hosmer and Lemeslow’s Goodness of fit

Step Chi-square Sig. Keterangan

1 12,456 0,132 Model sesuai

Sumber: Lampiran 7

Berdasarkan hasil pengujian pada tabel 4.4. menunjukkan nilai Chi square sebesar 12,456 dengan nilai signifikansi sebesar 0,132. Dari hasil tersebut menunjukkan bahwa nilai signifikan > 0,05 yang

berarti H0 dapat diterima. Ini menunjukkan bahwa data empiris cocok

atau sesuai dengan model regresi. Ini juga menunjukan bahwa tidak

ada perbedaan antara model dengan data sehingga model regresi

42

b. Hasil Pengujian Log Likelihood Value (- 2 Log Likelihood)

Pengujian ini digunakan untuk melihat model yang lebih baik untuk

memprediksi financial distress perusahaan dapat menggunakan – 2log likelihood. Hasil perhitungan -2logL pada blok pertama (block number = 0) nilai yang tertera sebesar 166,055 seperti yang tertera pada tabel 4.5. berikut:

Tabel 4.5

Hasil Uji -2 Log Likelihood (block number =0) Iteration -2 Log Likelihood Coefficients

Step 0 1 166,055 -0,100

2 166,055 -0,100

Sumber : Lampiran 8

Selanjutnya hasil perhitungan dari nilai -2 Log Likelihood pada blok kedua (block number = 1) terlihat nilai -2 Log Likelihood sebesar 107,429 terjadi penurunan pada blok kedua (block number = 1) yang ditunjukkan pada tabel 4.5 berikut:

Tabel 4.6

Hasil Uji -2 Log Likelihood (block number = 1)

Nilai -2 Log Likelihood (block number =1) juga digunakan untuk menentukan jika variabel bebas ditambahkan kedalam model regresi.

Dari penilaian keseluruhan model regresi menggunakan nilai -2 Log Likelihood menunjukkan adanya selisih antara blok pertama dengan blok kedua, dimana nilai -2 Log Likelihood pada blok pertama sebesar 166,055 dan nilai -2 Log Likelihood pada blok kedua sebesar 107,429. Apabila terjadi penurunan pada blok kedua dibandingkan

blok pertama maka dapat disimpulkan bahwa model regresi kedua

menjadi lebih baik. Hal tersebut dapat disimpulkan bahwa H0

diterima setelah menambahkan variabel bebas. Sehingga model

regresi dapat digunakan untuk memprediksi financial distress

perusahaan

c. Hasil Pengujian Cox and Snell R Square dan Nagelkerke R Square

Koefisien Cox and Snell R Square dan Nagelkerke R Square pada

44

Tabel 4.7

Hasil Uji Cox and Snell R Square dan Nagelkerke R Square

Step -2 Log Likelihood Cox and Snell R

Koefisien Nagelkerke R Square pada table diatas merupakan modifikasi dari koefisien Cox and Snell R square untuk memastikan bahwa nilainya bervariasi dari 0 (nol) sampai 1 (satu) sama seperti

koefisien determinasi R2 pada regresi linier berganda. Pada tabel 4.7

menunjukkan nilai koefisien Nagelkerke R Square sebesar 0,516 yang berarti bahwa kemampuan dari variabel bebas yang diukur

menggunakan current ratio (CR), return on asset (ROA), debt ratio

(DR), dan total asset turnover (TATO) untuk memprediksi financial distress perusahaan sebesar 52,6%. Sisanya sebesar 47,4% merupakan faktor lain diluar model yang menjelaskan variabel

dependen.

d. Ketepatan Prediksi Klasifikasi (Tabel Klasifikasi 2x2)

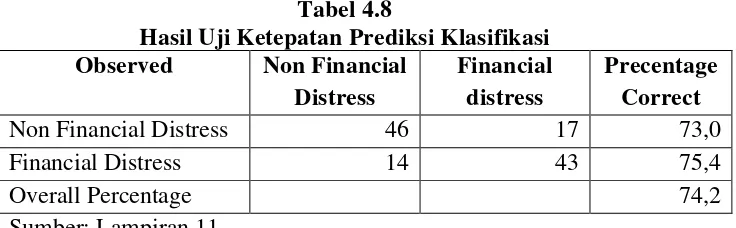

Ketepatan prediksi klasifikasi pada penelitian ini dapat dilihat pada

Tabel 4.8

Hasil Uji Ketepatan Prediksi Klasifikasi Observed Non Financial

Berdasarkan hasil dari tabel klasifikasi diatas, jumlah sampel yang

mengalami financial distress ada 46 + 17 = 63. Sampel yang tidak mengalami financial distress sebanyak 46 dan seharusnya sampel yang tidak mengalami financial distress namun sampel tersebut mengalami financial distress sebanyak 17, sehingga kebenaran klasifikasi sebesar 73,0%. Jumlah sampel yang mengalami financial distress 14 + 43 = 57. Sampel yang mengalami financial distress

sebenarnya sebanyak 43 dan yang seharusnya mengalami financial distress namun tidak terkena financial distress sebanyak 14, sehingga kebenaran klasifikasi sebesar 75,4%. Tabel diatas memberikan nilai

overall percentage sebesar 74,2 ini menunjukkan bahwa ketepatan model penelitian ini untuk memprediksi kondisi financial distress

perusahaan sebesar 74,2%.

3. Hasil Uji Hipotesis

Setelah diperoleh model yang sesuai dengan data, maka selanjutnya