Aplikasi Model Hybrid Quantile Regression Neural Network pada Peramalan Pecahan Inflow dan Outflow Uang Kartal di Indonesia - ITS Repository

Teks penuh

Gambar

Dokumen terkait

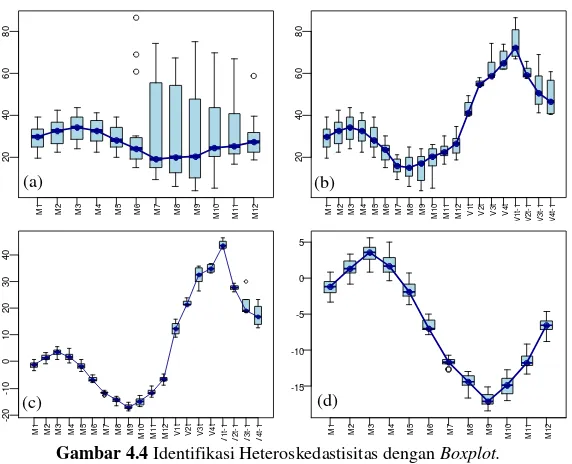

uang pecahan 100 ribu yang ditunjukkan oleh warna merah mendekati data sebenarnya yang ditunjukkan oleh warna hijau untuk model time series regression dengan efek

latar belakang yang telah diuraikan, permasalahan yang timbul adalah bagaimana pemodelan general regression neural network untuk analisa data harga minyak dunia dan bagaimana

Dalam model ini, teknik adaptive smoothing digunakan untuk mengatur nilai dari parameter pembelajaran neural network secara otomatis dengan cara melakukan tracking

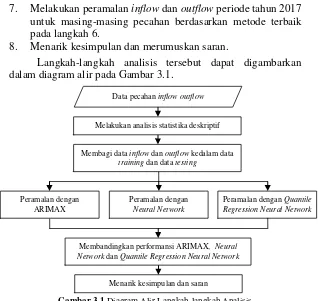

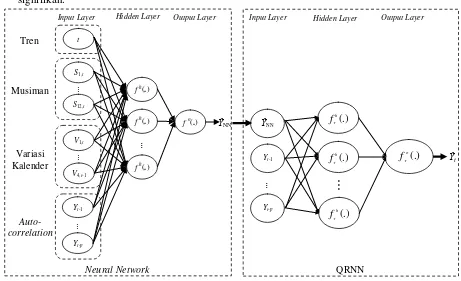

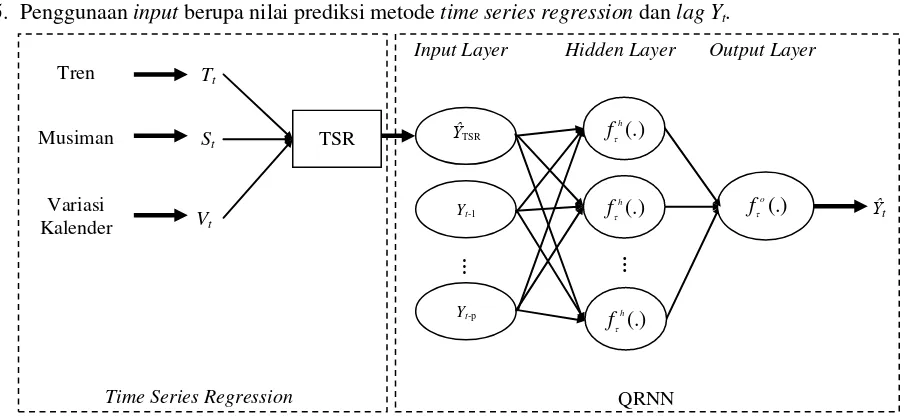

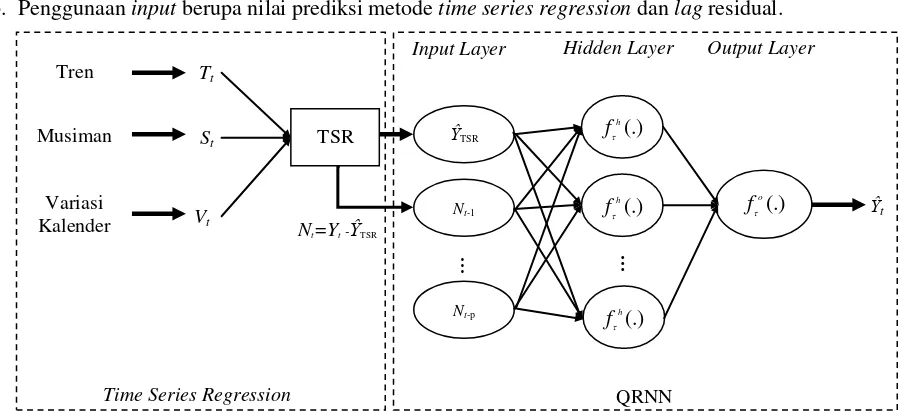

Berdasarkan yang telah diuraikan pada paragraf-paragraf sebelumnya, penelitian kali ini akan melakukan pemodelan dan peramalan outflow beberapa pecahan uang kartal

Model peramalan terbaik untuk inflow uang kartal di KPw BI Surabaya, Malang, Kediri, dan Jember secara berturut-turut adalah model variasi kalender, fungsi transfer,

Dari kedua model yang digunakan dapat ditunjukkan bahwa model hybrid ARIMA-Artificial Neural Network memiliki nilai RMSE in sample dan RMSE out sample yang lebih kecil

Dari hasil analisis data yang dilakukan disimpulkan bahwa Performa model multiple linear regression lebih baik dibandingkan dengan metode neural network

KESIMPULAN Perbandingan algoritma Generalized Linear Model GLM, Deep Learning, Neural Network, Linear Regression, dan Support Vector Machine SVM untuk estimasi jumlah peserta yang