PERBEDAAN KECENDERUNGAN PEMBELIAN IMPULSIF PADA PENGGUNA KARTU DEBIT ATM DAN PENGGUNA KARTU KREDIT

DI USIA DEWASA AWAL

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Psikologi (S. Psi)

Program Studi Psikologi

Disusun oleh :

Ferina Dewi Ayu Puji Perwitosari NIM : 08 9114 045

PROGRAM STUDI PSIKOLOGI

JURUSAN PSIKOLOGI FAKULTAS PSIKOLOGI UNIVERSITAS SANATA DHARMA

i

PERBEDAAN KECENDERUNGAN PEMBELIAN IMPULSIF PADA PENGGUNA KARTU DEBIT ATM DAN PENGGUNA KARTU KREDIT

DI USIA DEWASA AWAL

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Psikologi (S. Psi)

Program Studi Psikologi

Disusun oleh :

Ferina Dewi Ayu Puji Perwitosari NIM : 08 9114 045

PROGRAM STUDI PSIKOLOGI

JURUSAN PSIKOLOGI FAKULTAS PSIKOLOGI UNIVERSITAS SANATA DHARMA

v

! " # ! $

!

% ! "

% &

'

( ) * +!

vii

PERBEDAAN KECENDERUNGAN PEMBELIAN IMPULSIF PADA PENGGUNA KARTU DEBIT ATM DAN PENGGUNA KARTU KREDIT

DI USIA DEWASA AWAL

Ferina Dewi Ayu Puji Perwitosari

ABSTRAK

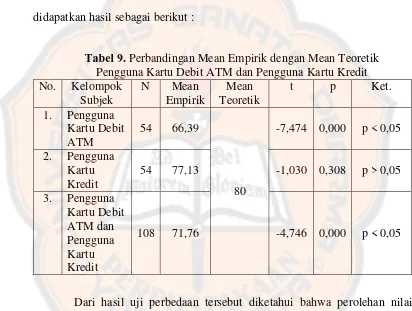

Penelitian ini bertujuan untuk mengetahui perbedaan kecenderungan pembelian impulsif antara pengguna kartu debit ATM dan pengguna kartu kredit di usia dewasa awal. Hipotesis yang diajukan dalam penelitian ini adalah ada perbedaan kecenderungan pembelian impulsif antara pengguna kartu debit ATM dan pengguna kartu kredit di usia dewasa awal serta kecenderungan pembelian impulsif pada pengguna kartu kredit lebih tinggi dibandingkan dengan kecenderungan pembelian impulsif pada pengguna kartu debit ATM. Subjek dalam penelitian ini adalah pengguna kartu debit ATM aktif dan pengguna kartu kredit aktif yang termasuk dalam usia perkembangan dewasa awal (20 – 40 tahun). Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan menggunakan skala Likert. Alat yang digunakan dalam penelitian ini adalah

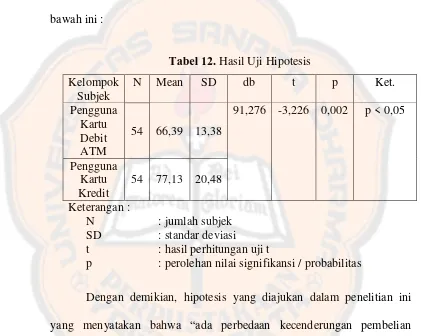

Impulsive Buying Tendency Scale (Skala IBT) yang dibuat dan dikembangkan oleh Verplanken & Herabadi (2001). Skala IBT tersebut terdiri dari 20 aitem. Dari pengolahan statistik diperoleh koefisian reliabilitas alpha sebesar 0,872 dengan keseluruhan aitem yang memiliki daya pembeda yang memuaskan. Analisis data dalam penelitian ini menggunakan Independent Sample t-test. Berdasarkan analisis data penelitian diperoleh nilai t sebesar -0,3226 dengan probabilitas 0,002 (p < 0,05). Di lihat dari mean yang diperoleh, pengguna kartu kredit memiliki rata-rata kecenderungan pembelian impulsif yang lebih tinggi dibandingkan dengan rata-rata kecenderungan pembelian impulsif pengguna kartu debit ATM (77,13 > 66,39). Hasil tersebut menunjukkan bahwa ada perbedaan pembelian impulsif antara pengguna kartu debit ATM dan pengguna kartu kredit di usia dewasa awal. Hal ini menandakan bahwa hipotesis terbukti.

viii

THE DIFFERENCE OF IMPULSIVE BUYING TENDENCIES BETWEEN DEBIT ATM CARD USERS AND CREDIT CARD USERS

IN EARLY ADULTHOOD

Ferina Dewi Ayu Puji Perwitosari

ABSTRACT

This research was conducted to find out the difference of impulsive buying tendencies between debit ATM card users and credit card users in early adulthood. The hypothesis in this research was there is difference of impulsive buying tendencies between debit ATM card users and credit card users in early adulthood also the impulsive buying tendency on credit card user was higher than impulsive buying tendency on debit ATM card user. The subjects in this research were debit ATM card users and credit card users who actively applying the card and also classified in early adulthood (20 – 40 years old). The method for collecting the data was Likert scale. The instrument which used in this research was Impulsive Buying Tendency Scale (IBT Scale) which made and developed by Verplanken & Herabadi (2001). This IBT Scale consisted of 20 items. Based on statistic processing, this scale reach 0,872 for alpha reliability with all of item have gratify differentiator potency. Data research analysis used Independent Sample t-test. Based on this analysis result, the t value was -0,3226 with the probability value was 0,002 (p < 0,05). And then the mean of impulsive buying tendency on credit card users was higher than the mean of impulsive buying tendency on debit ATM card users (77,13 > 66,39). This result indicated that there was difference of impulsive buying tendencies between debit ATM card users and credit card users in early adulthood. It indicated that the hypothesis was proved.

x

KATA PENGANTAR

Puji syukur saya ucapkan kepada Tuhan Yesus Kristus dan Bapa di Surga yang telah mencurahkan rahmat, pernyertaan, perlindungan, cinta kasih dan

kekuatan kepada saya untuk menyelesaikan studi saya di Fakultas Psikologi dan dalam menyusunan skripsi ini. Hanya oleh berkat dan belas kasihNya saja saya dapat melalui semua proses belajar dan setiap cerita hidup yang boleh saya ukir

selama saya menempuh kuliah dan dalam proses penyelesaian skripsi ini.

Skripsi dengan judul “Perbedaan Kecenderungan Pembelian Impulsif Pada Pengguna Kartu Debit ATM Dan Pengguna Kartu Kredit Di Usia Dewasa Awal”

ini disusun untuk memenuhi salah satu syarat kelulusan di Fakultas Psikologi Universitas Sanata Dharma.

Saya menyadari bahwa dalam proses penyusunan skripsi ini telah banyak memperoleh bantuan serta dukungan dari berbagai pihak, sehingga dalam kesempatan ini dengan penuh kerendahan hati ijinkan saya untuk mengucapkan

terima kasih kepada semua pihak yang telah membantu saya, yaitu :

1. Ibu Dr. Christina Siwi Handayani, S. Psi., M. Si, selaku Dekan Fakultas

Psikologi Universitas Sanata Dharma dan dosen pembimbing akademik saya yang telah memberikan kesempatan kepada saya untuk menyusun skripsi ini. Terima kasih untuk bimbingan dan pengarahan yang diberikan kepada saya

xi

2. Ibu P. Henrietta P. D. A. D. S., S. Psi., M. A., selaku dosen pembimbing skripsi yang rela meluangkan waktu, pemikiran, dan tenaga untuk

membimbing saya selama proses pengerjaan skripsi. Terima kasih Mbak Etta, you are like my sister who giving me strength and spirit everytime…

3. Bapak Prof. Bas Verplanken, Bapak Prof. Tjiptono Fandy, Bapak Jarot Priyogutomo, M. Sc., Suster Lidwina Tri Ariastuti, F. C. J., M. A., Ibu Dr. Tjipto Susana, M. Si., Ibu M. M. Nimas Eki Suprawati, S. Psi., M. Si., Bapak

Didik Suryo Hartoko, S. Psi., M. Si., Bapak Agung Santoso, S. Psi., M. A., serta seluruh bapak/ ibu dosen yang turut membantu saya dalam menyusun

skripsi, terimakasih untuk semua bantuannya.

4. Ibu Dewi Soerna Anggraeni, S. Psi., M. Psi., Ibu Aquilina Tanti Arini, S. Psi., M. Si., dan Ibu P. Henrietta P. D. A. D. S., S. Psi., M. A. selaku dosen penguji

skripsi. Terima kasih untuk semua masukan yang telah diberikan untuk skripsi saya agar menjadi karya tulis yang lebih baik.

5. Mas Gandung dan Mbak Nanik yang telah membantu kelancaran segala urusan administrasi saya dari awal hingga akhir saya menempuh belajar di fakultas psikologi.

6. Mas Muji dan Mas Doni yang selalu membantu saya dalam mencari referensi serta selalu menyapa saya dengan segala keramahannya. Terima kasih ya mas

untuk semangatnya.

7. Pak Gie, sosok rendah hati dan penuh kasih yang selalu saya jumpai di kampus, terima kasih ya pak telah mengajari saya arti sebuah ketulusan dalam

xii

8. Bapak, terima kasih untuk makna hidup yang selalu diajarkan kepada saya. Ibu, terima kasih untuk curahan kasih sayang dan pelukan yang selalu saya

rasakan setiap saat. I love you all…

9. Dek Dani dan Dek Adit, terima kasih untuk segala keceriaan dan kekonyolan

yang selalu kalian torehkan dalam hari-hariku. Semangat belajar ya, aku sayang kalian…

10.Mas Aji, kakakku dan teman hidupku, terima kasih untuk semua warna yang

telah kamu goreskan, kekuatan menghadapi hidup, teladan kedewasaan dan kesabaran, serta ketaatan kepada Bapa yang tak hentinya kamu ajarkan

kepadaku. Maaf ya, kamu sering jadi tempat pelampiasan emosiku selama mengerjakan skripsi, hehe…

11.Sahabatku satu penelitian payung, Selly dan Dian, terimakasih untuk segala

bantuan dan perhatian kalian. Aku percaya Bapa mengirimkan kalian untuk menjadi penopang dan petunjuk arah ketika aku kelelahan dan kehilangan

jalan. Percayalah, masa depan penuh berkat telah disediakan untuk kita semua…

12.Semua sahabatku di fakultas psikologi, Noni, Sari, Bora, Anggita dan

Anggito, Yose, Sita, Vale, Devi, Cik Grace, Alberto, Ade, Dhitya Plentonk, Vivi, Fla, Desi, Valen, dan seluruh anggota EO Remponk tercinta, serta

xiii

13.Rekan-rekan di P2TKP, Pak Heri, Pak Adi, Pak Tony, Mbak Tya, Mbak Di, Mbak Jes, teman-temanku Puput, Ayu, Mila, Dewi Jawa, Dewi Bali, Manda,

Vista, Kris, Lusi, Bella, Anju, Efrem, Hembah, Vita, Nindi, Sinto, Bayu, Mbak Putri, Indri, Winas, dan Vero. Thanks for the all experiences given to

me…

14.Teman-teman KKN tersayang, Elisa, Depri, Mas Erwin, Ivan, Elya, Popon, Evi, Mbak Ary, dan Mbak Santi, terimakasih untuk tawa, tangis, dan

pengalaman hidup yang pernah kalian bawa dalam hidupku. Peluk kangen untuk kalian.

15.Ibu Retno Indrawati, S. S., serta segenap pihak Fastrack Funschool, Bank Mandiri Cabang UNY Yogyakarta, Ambarrukmo Plaza Yogyakarta, Tamansari Foodcourt, Galleria Mall Yogyakarta, dan semua subjek penelitian

yang bersedia dan mau merelakan waktu untuk berpartisipasi dalam penelitian saya.

Penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan. Untuk itu peneliti menerima kritik dan saran yang membangun dari para pembaca. Semoga skripsi ini dapat bermanfaat bagi kita semua, terkhusus bagi para

pembaca.

Tuhan memberkati.

Yogyakarta, 10 Oktober 2012

xiv

DAFTAR ISI

HALAMAN JUDUL ………...………… HALAMAN PERSETUJUAN DOSEN PEMBIMBING ………..….

HALAMAN PENGESAHAN ………..………... HALAMAN MOTTO ………...……….. HALAMAN PERSEMBAHAN ……….……….

HALAMAN PERNYATAAN KEASLIAN KARYA ……… ABSTRAK ….……….

ABSTRACT ……… HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH …………... KATA PENGANTAR ………...………..

DAFTAR ISI ………...……… DAFTAR TABEL ………...

DAFTAR LAMPIRAN ………... BAB I PENDAHULUAN ………...

A. Latar Belakang Masalah …..………

xv

A. Pembelian Impulsif ……….……….

1. Pengertian Pembelian Impulsif ……….……….

2. Aspek-aspek Pembelian Impulsif ………..

a. Aspek Kognitif ……….

b. Aspek Afektif ………...

3. Faktor-faktor Yang Mempengaruhi Pembelian Impulsif ………..

a. Karakter Individu ……….

b. Individual, Grup, dan Faktor Situasional ………. c. Kontrol Diri dan Evaluasi Normatif ……….

B. Kartu Debit ATM dan Kartu Kredit ………...

1. Kartu Debit ATM ………...

a. Pengertian Kartu Debit ATM ………...

b. Fungsi Kartu Debit ATM ………. c. Kemudahan dan Fasilitas Kartu Debit ATM ………...

d. Syarat dan Prosedur Kepemilikan Kartu Debit ATM ………. e. Ketentuan dalam Penggunaan Kartu Debit ATM ……… f. Pembelian Impulsif pada Pengguna Kartu Debit ATM ……..

2. Kartu Kredit ………...…

a. Pengertian Kartu Kredit ………...

b. Fungsi Kartu Kredit ………. c. Kemudahan dan Fasilitas Kartu Kredit ……….... d. Syarat dan Prosedur Kepemilikan Kartu Kredit ………..

xvi

f. Pembelian Impulsif pada Pengguna Kartu Kredit …………... C. Masa Perkembangan Dewasa Awal …..………...

1. Perkembangan Fisik ………...…………....

2. Perkembangan Kognitif ……….….

3. Perkembangan Psikososial ………. D. Pembelian Impulsif Pada Masa Perkembangan Dewasa Awal ……… E. Dinamika Perbedaan Kecenderungan Pembelian Impulsif Pada

Pengguna Kartu Debit ATM dan Pengguna Kartu Kredit Di Usia Dewasa Awal ………

F. Hipotesis Penelitian ………..

BAB III METODE PENELITIAN ………...

A. Jenis Penelitian ……….

B. Identifikasi Variabel ……….

1. Variabel Bebas ………...……....

2. Variabel Tergantung ………...………

C. Definisi Operasional ……….

1. Pengguna Kartu Debit ATM dan Pengguna Kartu Kredit Di Usia

Dewasa Awal ……….. 2. Kecenderungan Pembelian Impulsif ………..

D. Subjek Penelitian ……….….

1. Populasi dan Sampel ………..

2. Teknik Pengambilan Sampel ………..………

xvii

F. Validitas, Seleksi Aitem, dan Reliabilitas Alat Ukur ………..

1. Validitas ……….……

2. Seleksi Aitem ……….

3. Reliabilitas ……….

G. Metode Analisis Data ………...

1. Uji Asumsi ……….

a. Uji Normalitas ………..…....

b. Uji Homogenitas ………..…

2. Uji Hipotesis Penelitian ………..

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ……….

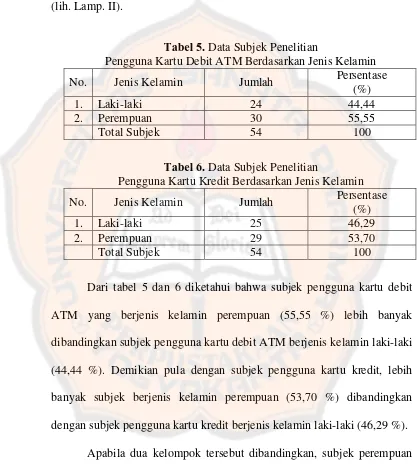

A. Pelaksanaan Penelitian ……….

B. Deskripsi Subjek Penelitian ……….

1. Persentase Subjek Penelitian ………. 2. Persentase Subjek Penelitian Berdasarkan Jenis Kelamin ………

3. Persentase Subjek Penelitian Berdasarkan Pendidikan Terakhir ……… C. Deskripsi Data Penelitian ……….………...

xviii

a. Kecenderungan Pembelian Impulsif Pada Pengguna Kartu Debit ATM Berdasarkan Jenis Kelamin ……….

b. Kecenderungan Pembelian Impulsif Pada Pengguna Kartu Kredit Berdasarkan Jenis Kelamin ………..

E. Pembahasan ………..…...

BAB V KESIMPULAN DAN SARAN ………...

A. Kesimpulan ………..………

B. Keterbatasan Penelitian ………...

C. Saran ………

DAFTAR PUSTAKA ……….. LAMPIRAN ………

66

67

69 79 79

79 79

xix

DAFTAR TABEL

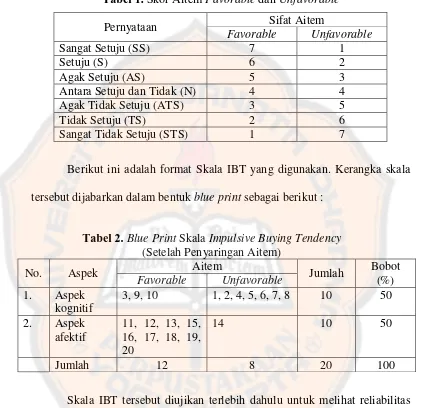

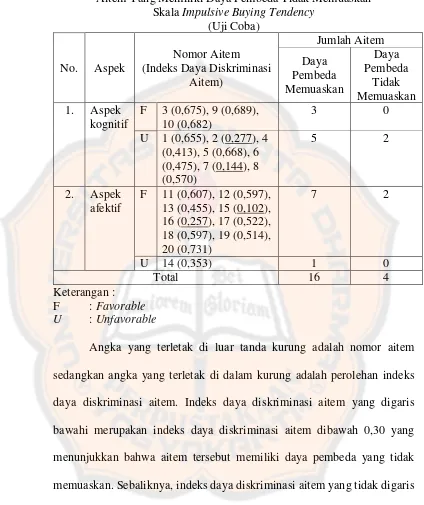

Tabel 1. Skor Aitem Favorable dan Unfavorable……… Tabel 2. Blue Print Skala Impulsive Buying Tendency (Setelah

Penyaringan Aitem) ……….. Tabel 3. Seleksi Aitem Yang Memiliki Daya Pembeda Memuaskan

Dan Aitem Yang Memiliki Daya Pembeda Tidak Memuaskan

Skala Impulsive Buying Tendency (Uji Coba) ………... Tabel 4. Data Subjek Penelitian Pengguna Kartu Debit ATM dan

Pengguna Kartu Kredit ……….. Tabel 5. Data Subjek Penelitian Pengguna Kartu Debit ATM

Berdasarkan Jenis Kelamin ………...

Tabel 6. Data Subjek Penelitian Pengguna Kartu Kredit Berdasarkan Jenis Kelamin ………..………..

Tabel 7. Data Subjek Penelitian Pengguna Kartu Debit ATM Berdasarkan Pendidikan Terakhir ………. Tabel 8. Data Subjek Penelitian Pengguna Kartu Kredit Berdasarkan

Pendidikan Terakhir ……….…………. Tabel 9. Perbandingan Mean Empirik dengan Mean Teoretik Pengguna

Kartu Debit ATM dan Pengguna Kartu Kredit ………... Tabel 10. Kategorisasi Kecenderungan Pembelian Impulsif Pengguna

Kartu Kredit ………...

xx

Tabel 12. Hasil Uji Hipotesis ………. Tabel 13. Rangkuman Uji Perbedaan Perolehan Data Berdasarkan Jenis

Kelamin Pada Pengguna Kartu Debit ATM ……….……. Tabel 14. Rangkuman Uji Perbedaan Perolehan Data Berdasarkan Jenis

Kelamin Pada Pengguna Kartu Kredit ……….….. 65

67

xxi

DAFTAR LAMPIRAN

LAMPIRAN 1. Skala Impulsive Buying Tendency Untuk Uji Coba ………... LAMPIRAN 2. Data Distribusi Skor Skala Uji Coba ……….

LAMPIRAN 3. Reliabilitas Skala Uji Coba untuk 20 Aitem ……….. LAMPIRAN 4. Skala Impulsive Buying Tendency Untuk Penelitian ………. LAMPIRAN 5. Data Distribusi Skor Skala Penelitian ………

LAMPIRAN 6. Reliabilitas Skala Penelitian ……….. LAMPIRAN 7. Frekuensi Subjek Berdasarkan Jenis Kelamin dan Tingkat

Pendidikan ……….. LAMPIRAN 8. Uji Asumsi Normalitas Data : One-Sample Kolmogorov-

Smirnov Test ………...

LAMPIRAN 9. Uji Asumsi Homogenitas Varians Data : Levene’s Test dan Uji Hipotesis (Perbedaan) : Independent Sample t-test

………. LAMPIRAN 10. Uji Normalitas (One-Sample Kolmogorov-Smirnov Test),

Uji Homogenitas Varian (Levene’s Test), dan Uji

Perbedaan (Independent Sample t-test) untuk Data Berdasarkan Jenis Kelamin ……….

LAMPIRAN 11. Perbandingan Mean Teorerik Dengan Mean Empirik : One Sample t-test ………

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Seiring berjalannya waktu, negara Indonesia kini telah memasuki era modern yang ditandai dengan bidang teknologi dan industri yang semakin maju. Namun kemajuan teknologi dan industri saat ini menjadikan nilai-nilai

materialistik amat mendominasi kehidupan manusia modern (Tinarbuko, 2006). Meningkatnya jenis maupun volume produk industri memudahkan

masyarakat bersikap konsumtif materialistis, sehingga orang tidak lagi mengutamakan terpenuhinya kebutuhan yang memang sangat diperlukan, namun cenderung mengedepankan gaya hidup yang bertolak pada pemenuhan

keinginan membeli suatu produk yang ditawarkan (Tinarbuko, 2006). Hal inilah yang turut memicu munculnya impulsive buying (pembelian impulsif)

pada diri para konsumen (Herabadi, Verplanken, & Knippenberg, 2009 ; Ramanathan & Menon, 2006 ; Rook & Fisher, 1995 ; Rook, 1987).

Pembelian impulsif terjadi ketika seorang pembeli mengalami

pengalaman secara mendadak, sering kali begitu kuat, dan disertai dorongan gigih yang muncul untuk membeli sesuatu dengan seketika (Rook, 1987).

Pembelian impulsif juga muncul karena keinginan untuk membeli atas dasar kesenangan semata tanpa mempedulikan bagaimana cara mendapatkannya (Rook, 1987). Bellenger, Korgaonkar, dan Tauber (dalam Rook, 1987) juga

positif dengan pembelian impusif. Pembelian impulsif juga muncul secara spontan, tanpa berpikir panjang, serta tanpa mempertimbangkan

informasi-informasi dan pilihan-pilihan yang tersedia dalam berbelanja (Thompson, Locander, & Pollio, 1990 ; Rook & Fisher, 1995 ; Rook, 1987). Pembelian

impulsif tersebut terjadi ketika seseorang membeli barang yang sebetulnya tidak diperlukan, tidak reflektif, dan membayar dengan cepat tanpa pertimbangan yang matang (Rook & Fisher, 1995 ; Rook, 1987).

Terjadinya pembelian impulsif lebih disebabkan oleh keadaan seseorang yang didominasi oleh faktor afektif (emosi) dan kurangnya faktor

kognitif (Verplanken & Herabadi, 2001). Lawton, Kleban, Rajagopal, dan Dean (dalam Lin & Chuang, 2005) juga menyatakan bahwa sejak sifat impulsif dikaitkan dengan gairah emosi (emotional arousal), orang dewasa

yang lebih tua (older adult) lebih mampu untuk mengontrol ekspresi emosionalnya dibanding orang dewasa yang lebih muda (younger adult).

Berdasarkan hal tersebut, maka sasaran penelitian ini adalah orang dalam rentang usia dewasa muda atau dewasa awal.

Individu yang berada dalam masa perkembangan dewasa awal adalah

individu berusia 20 sampai dengan 40 tahun (Papalia, Old, & Feldman, 2007). Masa ini merupakan pembentukan kemandirian seseorang secara pribadi

maupun ekonomi, seperti perkembangan karir, pemilihan pasangan, dan memulai keluarga (Santrock, 2002). Namun, rentang usia tersebut masuk dalam rentang usia yang rentan mengalami pembelian impulsif. Hal tersebut

Lin & Lin, 2005) bahwa usia individu yang rentan mengalami pembelian impulsif adalah antara 18 sampai dengan 39 tahun. Lebih lanjut dijelaskan

bahwa orang dalam rentang usia tersebut lebih rentan mengalami pembelian impulsif dibandingkan dengan konsumen yang lebih muda maupun lebih tua.

Fenomena pembelian impulsif tersebut sejalan sedang fenomena yang terjadi di era modern saat ini. Samhadi (2006) menyatakan bahwa konsumtivisme sudah menjadi gaya hidup masyarakat kelas menengah

perkotaan di Indonesia yang separuh lebih penduduknya masih miskin (diukur dari standar kemiskinan internasional 2 dollar AS per hari). Konsumtivisme

tersebut merujuk pada ideologi yang menjadikan seseorang membeli barang atau menggunakan jasa secara berlebihan (Hadi, 2011). Tinarbuko (2006) juga menyatakan bahwa hidup dalam pola dan arus konsumtivisme membuat orang

merasa tidak puas jika produk atau barang yang diinginkannya belum dimiliki. Orang yang hidup dalam pola dan arus konsumtivisme tersebut bertolak pada

felt need (keinginan untuk membeli) ketika membeli suatu produk yang

ditawarkan daripada membeli kebutuhan yang sangat diperlukan (real need), sehingga pola hidup seperti itu mendorong orang untuk selalu ingin

berlebihan, tanpa peduli bagaimana cara mendapatkannya (Tinarbuko, 2006). Hal tersebut menunjukkan bahwa secara konseptual konsumtivisme berkaitan

dengan pembelian impulsif, yaitu konsumtivisme menjadi dasar timbulnya pembelian impulsif pada diri seseorang.

Beberapa fenomena di Indonesia terkait dengan hal tersebut antara lain

menghabiskan uangnya untuk hal-hal yang bersifat konsumtif seperti membeli baju, tas, dan sepatu dengan merek-merek tertentu. Karena hal tersebut, sering

kali gajinya habis sebelum akhir bulan, sehingga tidak ada dana tersisa untuk menabung dan berinvestasi. Di samping itu, Aning (31 tahun) menyatakan

bahwa dirinya sering tergoda untuk membeli barang-barang yang sedang tren yang ditawarkan ketika dia mengikuti arisan bersama teman-temannya. Meskipun dia tahu bahwa gaji suaminya dirasa masih kurang untuk memenuhi

kebutuhan keluarga, namun dia tetap bertekad untuk membeli barang-barang yang ditawarkan tersebut. Selain itu, diakui oleh Rita (28 tahun) bahwa ada

saja hal yang menggodanya untuk membeli barang. Kalau tidak ada uang cash, dia bahkan tidak segan untuk berbelanja menggunakan kartu kreditnya.

Dampaknya, setiap awal bulan dia selalu sibuk menghitung uang untuk

membayar tagihan kartu kreditnya. Akibatnya gaji suaminya hanya lewat begitu saja, tanpa ada sisa yang bisa ditabung (“Ayo belajar mengelola

keuangan : Kendalikan perilaku konsumtif”, 2012).

Terkait dengan fenomena tersebut, kecenderungan yang tampak dalam kehidupan masyarakat industri dan teknologi saat ini adalah keinginan untuk

serba cepat dalam melakukan sesuatu (Sugiyanto, 1997). Hal tersebut tampak dari kepemilikan kartu-kartu plastik yang dapat mempermudah para konsumen

dalam melakukan pembayaran, seperti kartu kredit dan kartu debit ATM (Automatic Teller Machine). Sampai dengan bulan Desember 2011 saja, tercatat jumlah pengguna kartu kredit di Indonesia mencapai angka 14,78 juta

rupiah (“Transaksi kartu kredit tembus Rp182 triliun di 2011, naik 10%”, 2012). Hal ini menandakan bahwa transaksi pembayaran menggunakan kartu

kredit di Indonesia tergolong tinggi. Maftuhah (2012) juga melaporkan bahwa sampai dengan bulan November 2011, tercatat 61 juta kartu debit ATM telah

beredar di masyarakat dengan 6,6 juta transaksi dengan nilai 7 triliun rupiah per hari, yang menandakan bahwa penggunaan kartu debit ATM di Indonesia juga tergolong tinggi.

Melihat fakta tersebut, dapat diketahui bahwa para pengguna kartu-kartu tersebut sering menggunakan kartu-kartu transaksi yang mereka miliki untuk

melakukan pembayaran. Padahal sejalan dengan fenomena yang tampak, Gąsiorowska (2011) menyatakan bahwa fungsi utama kartu-kartu tersebut yang semula menyediakan kemudahan dan kepraktisan dalam melakukan

pembayaran, ternyata dapat membuat penggunanya menjadi lebih impulsif dalam membeli barang.

Pada dasarnya, kartu kredit merupakan jenis kartu yang dapat digunakan sebagai pembayaran alat transaksi jual beli barang atau jasa dimana pelunasan atau pembayarannya kembali dapat dilakukan dengan sekaligus

atau dengan cara mencicil sejumlah minimum tertentu (Siamat, 2005). Kartu kredit menawarkan kemudahan dalam melakukan pembayaran dengan sistem

elektronik atau debit yang biasa dijumpai di restoran-restoran, maupun pusat-pusat perbelanjaan di kota besar. Namun berdasarkan kemudahan dan efisiensi yang ditawarkan, Rook (1987) menemukan bahwa kartu kredit dapat membuat

Terkait dengan kegiatan berbelanja, pusat-pusat perbelanjaan seperti mall dan supermarket juga menunjang kelancaran kegiatan berbelanja para

pemegang kartu-kartu plastik tersebut. Bahkan tidak jarang masyarakat menjadikan pusat perbelanjaan sebagai tempat mereka untuk rekreasi.

Hadirnya pusat-pusat perbelanjaan yang menyajikan merk terkenal yang berasal dari luar negeri, untuk segala pakaian dan barang mewah membuat seseorang lebih tertarik untuk berbelanja karena dengan membeli

barang-barang tersebut dianggap dapat meningkatkan status sosial seseorang (Fransisca & Suyasa, 2005). Terlebih lagi berbelanja menggunakan kartu

kredit dapat membuat konsumen pengguna kartu kredit tersebut merasa mendapatkan pengakuan diri karena saat ini kartu kredit tidak hanya berfungsi sebagai alat pembayaran tetapi juga sebagai gaya hidup (Iedarwati, dalam

Risma, 2011). Hal ini dikarenakan kartu kredit hanya bisa dimiliki oleh orang dengan penghasilan tertentu, mulai dari nominal 3 juta ke atas per bulan

(Meryana & Asdhiana, 2012), sehingga secara tidak langsung kartu kredit telah menjadi simbol yang menempatkan pemiliknya pada kelas sosial tertentu (Iedarwati, dalam Risma, 2011). Melihat fungsi kartu kredit serta simbol kelas

sosial yang secara tidak langsung ditawarkan oleh kartu tersebut, maka tidak mengherankan apabila pengguna kartu kredit mulai menjamur di Indonesia.

Tidak jauh berbeda dengan fenomena kepemilikan kartu kredit, ATM hadir juga untuk memudahkan orang dalam mengambil uang dari dalam tabungannya (Siamat, 2005). Hanya dengan menggunakan kartu ATM saja,

dengan cepat dan mudah. Selain itu, pengguna kartu ATM juga bisa mentransfer uang dari dalam tabungannya melalui ATM kepada orang lain

yang juga memiliki tabungan di bank, baik dengan bank yang sama maupun dengan bank yang berbeda. Kemudahan-kemudahan yang ditawarkan oleh

layanan ATM tersebut kemudian menarik perhatian konsumen untuk memiliki dan menggunakan kartu ATM dalam kehidupan sehari-hari mereka (Rostyaningsih & Setyawan, 2007).

Menurut Siamat (2005), kartu ATM dapat memudahkan penggunanya mengambil uang dari dalam tabungannya, kini kartu ATM juga dapat

digunakan untuk melakukan pembayaran dengan sistem debit seperti kartu kredit. Meskipun kartu kredit dan kartu debit ATM tersebut menawarkan berbagai kemudahan dan kecepatan bagi penggunanya, fakta yang tampak

adalah kedua kartu tersebut memang dapat mengubah kemampuan konsumen dalam membeli produk yang mereka inginkan (Wells & Prensky, 1996). Hal

itu disebabkan oleh fungsi kedua kartu tersebut yang dapat membuat transaksi pembayaran menjadi lebih mudah (Wells & Prensky, 1996). Moore dan Taylor (2011) juga menemukan bahwa keberadaan kartu debit ATM memiliki

dampak yang mirip dengan dampak kepemilikan kartu kredit, yaitu dapat membuat penggunanya menjadi boros dan cenderung tidak bisa mengontrol

Apabila ditinjau lebih lanjut, memang terdapat kemiripan antara kartu kredit dengan kartu debit ATM. Dilihat dari kemudahan yang tersaji, kartu

debit ATM juga bisa digunakan untuk membayar dengan sistem elektonik (debit) seperti kartu kredit (Siamat, 2005). Namun perbedaan mencolok antara

kartu debit ATM dan kartu kredit adalah tampak dari sumber uang yang melatarbelakangi penggunaan kedua kartu tersebut. Apabila sumber uang dalam kartu debit ATM adalah uang tabungan pemilik kartu debit ATM itu

sendiri, maka uang pembayaran dalam kartu kredit justru bersumber pada uang pinjaman dari bank penyedia kartu (Siamat, 2005).

Kasmir (2005) menyatakan bahwa pemegang kartu kredit biasanya cenderung agak boros dalam berbelanja karena pemegang kartu tersebut merasa tidak mengeluarkan uang tunai dalam berbelanja, sehingga

kadang-kadang ada hal-hal yang sebetulnya tidak perlu menjadi dibeli. Senada dengan hal tersebut, Yilmazkuday dan Yazgan (2009) menemukan bahwa kartu kredit

cenderung berdampak pada perilaku seseorang dalam melakukan pembayaran, sedangkan kartu debit ATM cenderung berdampak pada sikap seseorang dalam melakukan penarikan uang melalui ATM. Terkait dengan penemuan

tersebut, karena kartu kredit cenderung berdampak pada perilaku seseorang dalam melakukan pembayaran, maka diduga kecenderungan pembelian

ATM, sehingga dalam melakukan pembayaran pengguna kartu debit ATM merasa mengeluarkan uang dan uang pribadinya langsung berkurang.

Fachriza (dalam Risma, 2011) juga menyatakan, meskipun uang yang digunakan untuk membayar melalui kartu kredit adalah uang pinjaman,

ternyata keinginan pengguna kartu kredit untuk membelanjakan uang tersebut tetap saja meningkat. Hal ini lebih disebabkan oleh pengguna kartu kredit yang merasa lebih bebas dalam berbelanja karena memiliki uang tambahan

melalui kartu kredit yang dimilikinya (Fachriza dalam Risma, 2011). Pernyataan tersebut senada dengan Beatty dan Ferrell (dalam Verplanken &

Herabadi, 2001) yang menyatakan bahwa orang yang merasa memiliki uang yang tersedia dapat mempengaruhi munculnya pembelian impulsif. Hal tersebut berbeda dengan pengguna kartu debit ATM yang berbelanja hanya

menggunakan uang pribadi mereka saja, sehingga secara langsung uang tabungan mereka terkurangi ketika berbelanja. Dengan demikian, diduga

pengguna kartu kredit lebih leluasa dalam membelanjakan uangnya dibandingkan dengan pengguna kartu debit ATM karena pengguna kartu kredit merasa memiliki cadangan uang ketika berbelanja sedangkan pengguna

kartu debit ATM merasa tidak memiliki uang tambahan atau cadangan karena uang pribadinya langsung berkurang ketika berbelanja.

B. Rumusan Masalah

Berdasarkan latar belakang permasalahan tersebut, maka peneliti

mengajukan rumusan masalah sebagai berikut :

“Apakah terdapat perbedaan kecenderungan pembelian impulsif pada

pengguna kartu debit ATM dan pengguna kartu kredit di usia dewasa awal?”

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui perbedaan kecenderungan pembelian impulsif pada pengguna kartu debit ATM dan pengguna kartu

kredit di usia dewasa awal.

D. Manfaat Penelitian 1. Manfaat Teoretis

Penelitian ini diharapkan dapat memberikan manfaat terhadap

disiplin ilmu pengetahuan, khususnya bidang psikologi konsumen mengenai perbedaan kecenderungan pembelian impulsif pengguna kartu debit ATM dengan pembelian impulsif pengguna kartu kredit dengan

memberikan bukti empiris mengenai perbedaan tersebut. Selain itu, hasil penelitian ini diharapkan dapat menjadi masukan bagi peneliti-peneliti lain

2. Manfaat Praktis

Manfaat praktis dari hasil penelitian ini diharapkan dapat

memberikan refleksi bagi pengguna kartu debit ATM dan pengguna kartu kredit pada umumnya serta bagi subjek penelitian pada khususnya

12

BAB II DASAR TEORI

A. Pembelian Impulsif

1. Pengertian Pembelian Impulsif

Gąsiorowska (2011) mendefinisikan pembelian impulsif sebagai pembelian yang tidak reflektif, sebenarnya tidak diharapkan, dan terjadi

secara spontan, serta sebuah keinginan yang terjadi secara mendadak untuk membeli produk-produk tertentu dan dimanifestasikan dalam sebuah

reaksi terhadap suatu stimulus dari produk. Gąsiorowska (2011) menyatakan bahwa para pembeli distimulasi oleh kedekatan secara fisik dari hasrat sebuah produk dan reaksinya terhadap stimulus bisa dikaitkan

dengan kontrol intelektual yang rendah (kurangnya evaluasi yang didasarkan pada kriteria keperluan, berkurangnya alasan untuk membeli,

kurangnya evaluasi terhadap konsekuensi yang mungkin ditimbulkan, munculnya kepuasan yang datang secara tiba-tiba sebagai penundaan datangnya kekecewaan) serta aktivasi emosional yang tinggi (kegembiraan

dan stimulasi yang disebabkan oleh produk atau oleh situasi atau proses membeli).

Senada dengan hal tersebut, pembelian impulsif juga pernah diartikan sebagai sebuah kecenderungan pada diri konsumen dalam membeli barang secara spontan, tidak reflektif, dilakukan secara cepat, dan

spontan membeli sebagai stimulus dalam membeli, daftar belanja lebih bersifat terbuka sehingga pembelian barang lebih tidak terduga, dan lebih

didominasi oleh emosi (Hoch & Lowenstein ; Thompson, Locander & Pollio dalam Rook & Fisher, 1995). Lebih dulu, Rook (1987) menyatakan

bahwa pembelian impulsif terjadi ketika seorang pembeli mengalami pengalaman secara mendadak, sering kali begitu kuat, dan disertai dorongan gigih yang muncul untuk membeli sesuatu dengan seketika.

Pembelian impulsif juga muncul karena keinginan untuk membeli atas dasar kesenangan semata tanpa mempedulikan bagaimana cara

mendapatkannya (Rook, 1987). Pembelian impulsif juga terjadi secara spontan, tanpa berpikir panjang, serta tanpa mempertimbangkan informasi-informasi dan pilihan-pilihan yang tersedia dalam berbelanja (Rook &

Fisher, 1995 ; Rook, 1987).

Gąsiorowska (2011) merangkum bahwa dari sisi pemasaran, pembelian impulsif selalu didefinisikan sebagai pembayaran atas produk yang spesifik, yang memiliki karakteristik harga yang murah, yang diproduksi dalam jumlah besar, bersifat tidak terlalu dibutuhkan, dijual

untuk memenuhi keinginan diri, secara intensif dipasarkan secara masal, dan menyimpan kesenangan bagi pembelinya. Verplanken dan Herabadi

(2001) juga mengungkapkan beberapa ciri pembelian impulsif, yaitu kurangnya perencanaan sebelum melakukan pembelian, kurangnya pertimbangan ketika berbelanja, munculnya perasaan puas dan senang

mengalami kekecewaan, hasrat untuk melakukan pembelian berkali-kali, serta pembelian yang tidak terkontrol untuk membeli barang yang tidak

dibutuhkan.

Jadi, yang dimaksud pembelian impulsif dalam penelitian ini

adalah pembelian yang dilakukan secara spontan atau mendadak berdasarkan keinginan saja dengan kurangnya perencanaan serta pertimbangan apakah barang yang akan dibeli bermanfaat atau tidak,

muncul dorongan yang kuat ketika ingin membeli, pembelian juga didasarkan pada emosi saat itu, serta pada akhirnya pembeli mengalami

kekecewaan setelah sebelumnya merasa puas dan gembira setelah membeli produk yang diinginkan (Gąsiorowska, 2011 ; Hoch & Lowenstein, 1991 ; Thompson, Locander, & Pollio, 1990 ; Rook & Fisher,

1995 ; Rook, 1987).

2. Aspek-aspek Pembelian Impulsif

Verplanken dan Herabadi (2001) mengemukakan dua aspek pembelian impulsif, yaitu aspek kognitif dan aspek afektif.

a. Aspek Kognitif

Aspek kognitif yang dimaksudkan adalah kekurangan pada unsur pertimbangan dan unsur perencanaan dalam pembelian yang

dilakukan. Hal ini didasari oleh pernyataan Verplanken dan Aarts (dalam Verplanken & Herabadi, 2001) bahwa pembayaran yang dilakukan mungkin tidak direncanakan atau dipertimbangkan dengan

terencana tampak direncanakan dalam waktu yang panjang, atau dalam kasus pengulangan pembayaran atau kebiasaan pembayaran

(membeli). Secara spesifik, Verplanken dan Herabadi (2001) menyimpulkan beberapa aspek kognitif, yaitu meliputi tidak adanya

pertimbangan yang mendalam, tidak berpikir panjang, tanpa perencanaan dalam membeli barang, keinginan yang rendah untuk melakukan evaluasi, dan kurangnya kehati-hatian dalam membeli

barang.

b. Aspek Afektif

Aspek afektif meliputi dorongan emosional yang secara serentak meliputi perasaan senang dan gembira setelah membeli tanpa perencanaan (Verplanken & Herabadi, 2001). Tetapi, Dittmar dan

Drury (dalam Verplanken & Herabadi, 2001) lebih lanjut menambahkan, setelah itu juga secara tiba-tiba muncul perasaan atau

hasrat untuk melakukan pembelian berdasarkan keinginan hati, yang sifatnya berkali-kali atau kompulsif, tidak terkontrol, kepuasan, kecewa, dan penyesalan karena telah membelanjakan uang hanya

untuk memenuhi keinginannya. Secara khusus, Verplanken dan Herabadi (2001) menyimpulkan beberapa aspek afektif, yaitu meliputi

emosi-emosi seperti kesenangan dan kegembiraan ketika membeli barang, serta rasa bersalah setelah membeli barang. Aspek afektif terkait dengan orientasi tindakan membeli barang yang tinggi dan

yang tinggi dengan segera, disertai dengan suatu keadaan tanpa perenungan atau perencanaan yang panjang ketika membeli barang.

Kurangnya kemandirian tersebut kemudian memudahkan individu untuk dipengaruhi oleh orang lain. Orientasi tindakan terkait dengan

sebagian terkait dengan mekanisme pengaturan diri. Pembelian impulsif yang terjadi merupakan suatu jalan untuk menyalurkan atau merupakan cara memenuhi keinginan emosi. Hal ini dapat terjadi

apabila emosi sedang positif. Di sisi lain apabila emosi sedang negatif, cara tersebut merupakan hadiah bagi bagi diri agar diri menjadi merasa

nyaman.

3. Faktor-faktor Yang Mempengaruhi Pembelian Impulsif

Secara spesifik, Gąsiorowska (2011) mengungkapkan tiga kelompok faktor yang mempengaruhi pembelian impulsif, yaitu

a. Karakter Individu

Karakteristik atau sifat individu mempengaruhi kecenderungan pembelian impulsif. Hal tersebut juga senada dengan Bellenger dkk. dan Wood (dalam Lin & Lin, 2005) yang mengungkapkan bahwa

karakteristik individu berpengaruh terhadap pembelian impulsif. Menurut Gąsiorowska (2011), karakteristik atau sifat individu yang mempengaruhi tendensi pembelian impulsif antara lain adalah keinginan atau kata hati secara umum, distimulasi secara optimal, orientasi kepemilikan produk yang sementara, materialistik, sikap

Verplanken dan Herabadi (2001) serta Verplanken dan Sato (2011) juga menemukan hubungan yang kuat antara kecenderungan

pembelian impulsif dengan kepribadian extraversion (salah satu dimensi dalam Big Five Personality). Orang dengan tipe kepribadian

extraversion cenderung terbuka, hangat, bersahabat, asertif, aktif,

pencari kegembiraan, dan emosi positif (Costa & McCrae dalam Papalia, Old, & Feldman, 2007). Lebih lanjut diterangkan bahwa orang

ekstravert bersifat sosial dan menyukai perhatian, terus sibuk dan aktif, secara konstan mencari kehebohan, dan mereka menikmati kehidupan.

Wood (dalam Verplanken & Herabadi, 2001) juga menemukan bahwa pengalaman pendidikan juga berkaitan dengan pembelian impulsif. Sedangkan, Rook dan Gardner (dalam Verplanken &

Herabadi, 2001), Lin & Lin (2005) dan Rook (1987) juga menyatakan hal yang sama bahwa beberapa bagian mood (seperti kombinasi

kesenangan, kegembiraan, dan kekuasaan) kemungkinan mendatangkan perilaku impulsif dalam pembayaran dalam sebuah kondisi otomatis yang lebih banyak atau lebih sedikit. Dittmar dkk

(dalam Lin & Lin, 2005) juga menemukan bahwa identitas diri dan usia juga turut berpengaruh terhadap pembelian impulsif.

Gąsiorowska (2011) menyatakan bahwa gender juga berpengaruh terhadap pembelian impulsif. Perempuan lebih emosional dan selalu menikmati proses berbelanja serta senang untuk

sementara itu laki-laki cenderung lebih rasional dan memilih untuk berbelanja secara cepat serta berupaya untuk berusaha seminimal

mungkin dalam melakukannya (Gąsiorowska, 2011). b. Individual, Grup, dan Faktor Situasional

Dalam kondisi individual, dalam grup, atau dalam faktor situasional, turut memicu permbelian impulsif pada beberapa situasi. Semua itu diikuti emosi-emosi tertentu yang dirasakan dan selama

episode pembelian, sikap menuju ke arah promosi, stimulus berasal dari dalam toko, merasa nyaman dan mudah dalam membeli, serta

memiliki banyak waktu untuk berbelanja. Baumeister (2002) juga menyatakan bahwa orang yang berada di bawah stres, memiliki hari-hari yang berat, atau memiliki banyak masalah dan krisis dapat

membelanjakan uangnya dengan lebih dan melakukan banyak hal secara impulsif terkait dengan berbelanja.

c. Kontrol Diri dan Evaluasi Normatif

Beberapa faktor berperan sebagai moderator yang salah satunya dapat menghambat pembuatan keputusan atas dasar keinginan, seperti

kontrol diri atau yang menstimulasinya, uang yang dapat diakses secara langsung, kemudahan dalam pembayaran langsung dari sumber

uang, serta evaluasi dari pembelian impulsif berdasarkan norma-norma pembelian impulsif. Seseorang dengan kontrol diri yang rendah lebih rentan untuk terbujuk atau tergoda dalam beberapa saat untuk membeli

dan mengutamakan dimilikinya barang yang diinginkan (Baumeister, 2002). Di sisi lain, orang dengan kontrol diri yang tinggi lebih

mengutamakan untuk membeli barang yang memiliki manfaat dan bernilai (Baumeister, 2002).

Selain itu, evaluasi dari pembelian impulsif berdasarkan norma-norma pembelian impulsif muncul dari dalam diri dan merupakan perasaan yang bertentangan ketika akan membeli suatu

barang yang diinginkan (Rook & Fisher, 1995). Perasaan yang bertentangan tersebut misalnya adalah merasa senang dan sedih,

bangga dan frustasi, baik dan buruk,rasional dan tidak rasional, pintar dan bodoh, menarik dan tidak menarik, murah hati dan egois, serta dewasa dan kekanak-kanakan (Rook & Fisher, 1995).

B. Kartu Debit ATM dan Kartu Kredit 1. Kartu Debit ATM

a. Pengertian Kartu Debit ATM

Kartu debit ATM (Automatic Teller Machine) atau debit card

adalah kartu yang dapat digunakan sebagai alat untuk melakukan pembayaran atas transaksi jual beli barang atau jasa tanpa

menggunakan uang tunai akan tetapi pelunasannya atau pembayarannya dilakukan dengan cara mendebit (mengurangi) secara langsung saldo rekening simpanan pemegang kartu yang bersangkutan

sebesar nilai transaksi pada bank penerbit atau pengelola (Siamat, 2005). Di samping itu, kartu ATM pada dasarnya sama halnya dengan

kartu kredit yang dapat digunakan pula untuk menarik uang tunai, baik melalui counter bank maupun melalui mesin kas otomatis atau ATM

(Siamat, 2005). ATM biasa tersebar di berbagai tempat yang strategis seperti di pusat-pusat perbelanjaan, hiburan, dan perkantoran (Kasmir, 2005).

b. Fungsi Kartu Debit ATM

Kasmir (2005) dan Siamat (2005) menyatakan bahwa kartu

debit ATM dapat digunakan untuk menarik uang tunai dari dalam ATM. Selain itu, kartu debit ATM juga dapat digunakan untuk melakukan pemindahan uang melalui ATM serta dapat juga untuk

membayar atau melakukan transaksi dengan sistem debit, dengan kata lain pengguna kartu debit ATM tidak perlu membayar dengan uang

tunai, namun bisa menggunakan kartu debit ATM sebagai pengganti uang sebagai alat pembayaran (Kasmir, 2005 ; Siamat, 2005).

c. Kemudahan dan Fasilitas Kartu Debit ATM

Kemudahan dan fasilitas yang disajikan oleh kartu debit ATM secara umum (CIMB Niaga, 2012 ; BRI, 2012 ; Mandiri, 2012 ; BNI,

2012) adalah

1) Memberikan informasi tentang saldo rekening 2) Dapat melakukan pembayaran tagihan

4) Memberikan informasi mengenai lima transaksi terakhir 5) Dapat digunakan untuk penarikan uang tunai

6) Dapat digunakan untuk transfer uang baik antar rekening sesama bank maupun berbeda bank

7) Perubahan PIN

8) Pendaftaran fasilitas banking lainnya

d. Syarat dan Prosedur Kepemilikan Kartu Debit ATM

Syarat kepemilikan kartu debit ATM yang utama adalah seseorang harus memiliki rekening tabungan di bank (CIMB Niaga,

2012 ; BRI, 2012 ; Mandiri, 2012 ; BNI, 2012). Jika syarat tersebut telah terpenuhi, maka prosedur selanjutnya untuk memiliki kartu debit ATM dapat dilakukan. Apabila seseorang telah memiliki rekening

tabungan di bank atau mengajukan untuk membuka rekening tabungan, maka orang tersebut secara otomatis akan mendapatkan

buku tabungan sebagai bukti kepemilikan rekening tabungan dan kartu ATM yang dapat berfungsi pula sebagai kartu debit (kartu debit ATM) sebagai fasilitas kemudahan yang diberikan oleh bank kepada

nasabahnya (CIMB Niaga, 2012 ; BNI, 2012). e. Ketentuan dalam Penggunaan Kartu Debit ATM

Berikut ini adalah ketentuan umum dalam penggunaan kartu debit ATM (Siamat, 2005) :

2) Transaksi hanya dapat dilakukan apabila pemegang kartu memiliki saldo yang mencukupi pada rekening untuk menutup biaya

transaksinya

3) Pembayaran dilakukan dengan mendebit langsung saldo rekening

pemegang kartu dan mengkredit rekening pihak merchant. f. Pembelian Impulsif pada Pengguna Kartu Debit ATM

Gąsiorowska (2011) menyatakan bahwa fungsi utama kartu-kartu plastik (seperti kartu-kartu debit ATM dan kartu-kartu kredit) yang semula menyediakan kemudahan dan kepraktisan dalam melakukan

pembayaran, ternyata dapat membuat penggunanya menjadi lebih impulsif dalam membeli barang. Yilmazkuday dan Yazgan (2009) juga menemukan bahwa penggunaan kartu debit ATM cenderung

berdampak pada sikap seseorang dalam melakukan penarikan uang melalui ATM. Terkait dengan hal tersebut, Attanasio, Guiso, dan

Jappelli (2002) menemukan bahwa pengguna kartu debit ATM secara signifikan lebih sedikit menyimpan uang dibandingkan dengan orang yang tidak menggunakan kartu debit ATM. Apabila pengguna kartu

debit ATM tidak bisa mengontrol pengeluaran uangnya baik secara langsung maupun melalui ATM yang disebabkan oleh kemudahan

2. Kartu Kredit

a. Pengertian Kartu Kredit

Kartu kredit merupakan jenis kartu yang dapat digunakan sebagai pembayaran alat transaksi jual beli barang atau jasa dimana

pelunasan atau pembayarannya kembali dapat dilakukan dengan sekaligus atau dengan cara mencicil sejumlah minimum tertentu (Siamat, 2005). Kasmir (2005) juga mengungkapkan bahwa pemegang

kartu kredit dapat melunasi penagihan yang terjadi atas dirinya sekaligus atau secara angsuran pada saat jatuh tempo.

b. Fungsi Kartu Kredit

Kartu kredit dapat menggantikan fungsi uang sebagai alat pembayaran dengan sistem debit (Kasmir, 2005). Di samping itu, kartu

kredit juga dapat diuangkan diberbagai tempat seperti di ATM yang biasa tersebar diberbagai pusat perbelanjaan, hiburan, dan perkantoran,

maupun langsung melalui teller pada kantor bank yang bersangkutan (Kasmir, 2005 ; Siamat, 2005).

c. Kemudahan dan Fasilitas Kartu Kredit

Kemudahan dan fasilitas yang diberikan oleh kartu kredit secara umum (CIMB Niaga, 2011 ; BRI, 2012 ; Mandiri, 2012) adalah

1) Dapat digunakan untuk menarik uang tunai melalui ATM

2) Dapat melakukan pembayaran tagihan secara elektronik seperti listrik, telpon, dan handphone

d. Syarat dan Prosedur Kepemilikan Kartu Kredit

Syarat kepemilikan kartu kredit yang utama (CIMB Niaga,

2011 ; BNI, 2012) adalah

1) Usia pemegang kartu utama antara 21 sampai dengan 65 tahun

(usia untuk pemegang kartu tambahan antara 17 sampai dengan 70 tahun)

2) Bersedia membayar iuran tertentu pada periode tertentu (bulanan

dan tahunan)

3) Minimal penghasilan tahunan adalah antara Rp 25.000.000,00

sampai Rp 45.000.000,00 per tahun

Setelah syarat-syarat tersebut dipenuhi, maka calon pemilik kartu kredit harus mengikuti prosedur kepemilikan kartu kredit.

Prosedur tersebut (CIMB Niaga, 2011 ; BNI, 2012) adalah melampirkan dokumen berupa fotocopy :

1) Kartu identitas yang berlaku

2) Tagihan kartu kredit tiga bulan terakhir (bagi pemilik kartu kredit lain)

3) Surat keterangan atau slip gaji (bagi karyawan) 4) Buku rekening tabungan

5) Akte perusahaan (bagi pengusaha)

e. Ketentuan dalam Penggunaan Kartu Kredit

Berikut ini adalah ketentuan umum dalam penggunaan kartu

1) Ketentuan limit kredit diberikan kepada setiap anggota yang tergantung dari jenis kartu kredit (gold, regular, atau classic).

2) Pembayaran minimum 10%-20% dari total saldo tagihan dan dibayarkan paling lambat pada tanggal jatuh tempo penagihan yang

ditentukan setiap bulan.

3) Tingkat bunga dikenakan atas saldo kredit, besarnya sesuai tingkat bunga pasar.

4) Keterlambatan pembayaran (setelah tanggal jatuh tempo) akan dikenakan denda keterlambatan (late charge) sebesar persentase

tertentu dari pembayaran minimum atau sejumlah tertentu tanpa dikaitkan dengan jumlah pembayaran minimum.

f. Pembelian Impulsif pada Pengguna Kartu Kredit

Yilmazkuday dan Yazgan (2009) menemukan bahwa kartu kredit cenderung berdampak pada perilaku seseorang dalam

melakukan pembayaran. Lebih spesifik ditemukan oleh White (dalam Yilmazkuday & Yazgan, 2009) bahwa kartu kredit dapat mengurangi uang simpanan dalam rumah tangga secara signifikan. Terkait dengan

hal tersebut, Kasmir (2005) menyatakan bahwa pemegang kartu kredit biasanya cenderung agak boros dalam berbelanja karena pemegang

kartu tersebut merasa tidak mengeluarkan uang tunai dalam berbelanja, sehingga kadang-kadang ada hal-hal yang sebetulnya tidak perlu menjadi dibeli. Karena barang yang sebetulnya tidak perlu menjadi

impulsif dalam membeli barang. Berdasarkan kemudahan dan efisiensi yang ditawarkan, Rook (1987) juga menemukan bahwa kartu kredit

dapat membuat penggunanya menjadi impulsif dalam melakukan pembayaran.

Fachriza (dalam Risma, 2011) juga mengungkapkan meskipun uang yang digunakan untuk membayar melalui kartu kredit adalah uang pinjaman, ternyata keinginan pengguna kartu kredit untuk

membelanjakan uang tersebut tetap saja meningkat. Hal ini lebih disebabkan oleh pengguna kartu kredit yang merasa lebih bebas dalam

berbelanja karena memiliki uang tambahan melalui kartu kredit yang dimilikinya (Fachriza dalam Risma, 2011). Pernyataan tersebut didukung oleh Beatty dan Ferrell (dalam Verplanken & Herabadi,

2001) yang menyatakan bahwa orang yang merasa memiliki uang yang tersedia dapat mempengaruhi munculnya pembelian impulsif.

Berdasarkan penjelasan tersebut, maka pengguna kartu kredit dapat dikatakan rentan mengalami pembelian impulsif.

C. Masa Perkembangan Dewasa Awal

Masa perkembangan dewasa awal (young adulthood) adalah periode

rentang usia antara 20 sampai dengan 40 tahun (Papalia, Old, & Feldman, 2007). Masa ini merupakan pembentukan kemandirian seseorang secara pribadi maupun ekonomi, seperti perkembangan karir, pemilihan pasangan,

Feldman (2007) menyatakan tiga tipe utama perkembangan dalam masa tersebut, yaitu

1. Perkembangan Fisik

Pada masa perkembangan ini, kondisi fisik mencapai puncak,

kemudian mengalami penurunan secara perlahan. Selain itu, gaya hidup yang dipilih mempengaruhi kesehatan. Di samping itu, orang dalam masa perkembangan ini memiliki kemampuan fisik dan sensorik yang sangat

baik.

2. Perkembangan Kognitif

Kemampuan kognitif dan penilaian moral menjadi lebih kompleks serta membuat pilihan pendidikan dan karir. Menurut model rentang kehidupan yang dikemukakan oleh Schaie (dalam Papalia, Old, &

Feldman, 2007), masa dewasa awal tergolong dalam tahap pencapaian (achieving stage). Dalam tahap ini dijelaskan bahwa orang dalam rentang

usia dewasa awal tidak lagi memperoleh pengetahuan (informasi) hanya untuk kepentingan mereka sendiri, melainkan mereka menggunakan pengetahuan yang mereka miliki untuk mengejar tujuan seperti pencapaian

karir dan keluarga. Pencapaian karir dan keluarga ini melibatkan penerapan intelektualitas pada situasi yang memiliki konsekuensi besar

Pemikiran pada masa dewasa awal cenderung tampak terbuka, fleksibel, adaptif, dan individualistis. Selain itu, individu dewasa awal

dapat berpikir reflektif dan menekankan pada logika kompleks serta melibatkan intuisi dan juga emosi. Hal tersebut ditandai dengan

kemampuan berhadapan dengan ketidakpastian, ketidakkonsistenan, kontradiksi, ketidaksempurnaan, dan kompromi. Tahap kognisi inilah yang disebut dengan pemikiran postformal. Pemikiran tersebut bersifat relative

dan lebih melihat bayangan abu-abu dari suatu permasalahan (berbeda dengan masa remaja yang melihat permasalahan dari sudut pandang hitam

dan putih, benar atau salah). Sinnot (dalam Papalia, Olds, & Feldman, 2007) juga menyatakan bahwa orang dewasa awal memiliki kriteria postformal pragmatisme yaitu kemampuan untuk memilih yang terbaik

dari beberapa kemungkinan solusi dan menyadari kriteria pemilihan tersebut.

Kohlberg (dalam Papalia, Olds, & Feldman, 2007) menjelaskan bahwa perkembangan moral pada masa dewasa secara primer bergantung pada pengalaman, walaupun tidak bisa melampaui batas yang telah

ditentukan oleh perkembangan kognitif. Dalam hal ini banyak orang telah menempuh pendidikan tinggi dan masuk ke dunia kerja untuk

meningkatkan perkembangan kognitifnya. Di samping itu, kecerdasan emosional juga memainkan peran penting dalam kesuksesan hidup. Secara umum, kondisi emosional orang dalam rentang usia dewasa awal lebih

bisa merasakan dan mengatur emosi yang muncul, serta kelabilan emosi mereka berkurang dibandingkan dengan masa remaja (Santrock, 2002 ;

Papalia, Olds, & Feldman, 2007).

Dalam masa dewasa awal, orang dituntut untuk menyesuaikan diri

yang sedikit mengandalkan analisis logis dalam memecahkan masalah (Santrock, 2002). Komitmen, spesialisasi, dan penyaluran energi ke dalam usaha seseorang untuk memperoleh tempat dalam masyarakat dan sistem

kerja yang kompleks menggantikan ketertarikan remaja (peralihan menuju dewasa awal) pada logika yang idealis (Santrock, 2002). Oleh karena itu,

tuntutan pendidikan, memasuki dunia kerja, dan menjalankan tanggungjawabnya ketika bekerja membuat orang-orang dalam masa ini mengalami stres yang lebih besar dibandingkan ketika masa remaja

(Santrock, 2002).

3. Perkembangan Psikososial

Dalam tahap perkembangan dewasa awal, sifat dan gaya kepribadian relatif stabil, akan tetapi perubahan dalam kepribadian mungkin terjadi akibat tahapan usia dan peristiwa hidup yang dialami.

Selain itu, keputusan tentang hubungan yang lebih intim dan gaya hidup pribadi juga telah dibuat, sebagian besar orang menikah, dan sebagian

besar menjadi orang tua. Tipe kepribadian pada masa ini cenderung menunjukkan kesinambungan dari masa kanak-kanak hingga masa dewasa, akan tetapi beberapa peristiwa tertentu dapat mengubah jalur

Dalam teori tahap perkembangan psikososial yang diungkapkan oleh Erikson (dalam Papalia, Old, & Feldman, 2007 ; Santrock, 2002),

masa dewasa awal termasuk dalam tahap keintiman dan keterkucilan (intimacy versus isolation). Pada tahap ini individu menghadapi tugas

perkembangan pembentukan relasi intim dengan orang lain. Seseorang akan menemukan dirinya pada diri orang lain, sehingga seolah-olah kehilangan diri sendiri. Jika seseorang membentuk persahabatan yang

akrab dan intim dengan orang lain, keintiman akan dicapai, jika tidak, maka isolasi yang akan terjadi (Santrock, 2002).

D. Pembelian Impulsif Pada Masa Perkembangan Dewasa Awal

Wood dan Bellenger (dalam Lin & Chuang, 2005 ; Lin & Lin, 2005)

menyatakan bahwa usia individu yang rentan mengalami pembelian impulsif adalah antara 18 sampai dengan 39 tahun. Lebih lanjut dijelaskan bahwa orang

dalam rentang usia tersebut lebih rentan mengalami pembelian impulsif dibandingkan dengan konsumen yang lebih muda maupun lebih tua dari rentang usia tersebut. Lawton, Kleban, Rajagopal, dan Dean (dalam Lin &

Chuang, 2005) juga menyatakan bahwa sejak sifat impulsif dikaitkan dengan gairah emosi (emotional arousal), orang dewasa yang lebih tua (older adult)

lebih mampu untuk mengontrol ekspresi emosionalnya dibanding orang dewasa yang lebih muda (younger adult). Berdasarkan hal tersebut, maka individu yang tergolong dalam tahap perkembangan dewasa awal (20 – 40

Pada masa perkembangan dewasa awal, seseorang menghadapi masa-masa peralihan seperti peralihan dari bidang sekolah ke bidang pekerjaan serta

menjalankan pekerjaan yang menjadi tanggungjawabnya (Santrock, 2002 ; Papalia, Olds, & Feldman, 2007). Schaie (dalam Santrock, 2002 ; Papalia,

Olds, & Feldman, 2007) juga mengungkapkan bahwa masa perkembangan dewasa awal merupakan masa achieving stage, yaitu masa ketika seseorang lebih berkonsentrasi terhadap pencapaian hidup seperti karir dan pengetahuan.

Hal senada juga diungkapkan oleh Santrock (2002) yaitu masa dewasa awal merupakan masa pembentukan kemandirian seseorang secara pribadi maupun

ekonomi, seperti perkembangan karir, pemilihan pasangan, dan memulai keluarga (Santrock, 2002). Tuntutan pendidikan, memasuki dunia kerja, dan menjalankan tanggungjawabnya ketika bekerja tersebut kemudian membuat

orang-orang dalam masa ini mengalami stres yang lebih besar dibandingkan ketika masa remaja (Santrock, 2002). Karena mengalami stres tersebut,

kemungkinan pengalihan stresnya adalah dengan berbelanja. Hal ini didasari oleh penelitian Bellenger, dkk (dalam Rook, 1987) yang menemukan bahwa berbelanja atas dasar rekreasi berhubungan positif terhadap pembelian

impulsif.

Baumeister (2002) juga menyatakan bahwa orang yang berada di

bawah stres, memiliki hari-hari yang berat, atau memiliki banyak masalah dan krisis dapat membelanjakan uangnya dengan lebih dan melakukan banyak hal secara impulsif terkait dengan berbelanja. Hal tersebut dikarenakan oleh

barang-barang yang mereka inginkan kemudian dibeli. Rook dan Gardner (dalam Herabadi, Verplanken, & Knippenberg, 2009) juga menemukan bahwa

pembelian impulsif juga berhubungan dengan keadaan emosi positif seperti perasaan yang senang atau merasakan sesuatu yang menyenangkan ketika

berbelanja. Produk-produk yang dibeli atas dasar keinginan tersebut kemungkinan merupakan self gift (hadiah bagi diri) bagi diri mereka untuk mengobati stres, sehingga suasana hati yang tadinya negatif menjadi lebih

positif (Baumeister, 2002 ; Herabadi, Verplanken, & Knippenberg, 2009). Berdasarkan pemaparan tersebut maka individu yang masuk dalam tahap

perkembangan dewasa awal tergolong rentan mengalami pembelian impulsif.

E. Dinamika Perbedaan Kecenderungan Pembelian Impulsif Pada Pengguna Kartu Debit ATM dan Pengguna Kartu Kredit Di Usia Dewasa Awal

Kartu debit ATM dan kartu kredit memang memiliki kemiripan dalam hal fungsi dan kemudahan yang ditawarkan. Persamaan antara keduanya adalah kartu debit ATM juga bisa digunakan untuk membayar dengan sistem

elektonik (debit) seperti kartu kredit dan kedua kartu tersebut sama-sama bisa digunakan untuk menarik uang tunai melalui ATM (Siamat, 2005).

Dampak positif yang mengikuti penggunaan kedua kartu tersebut tentu terletak dalam kemudahan dan kecepatan dalam melakukan transaksi keuangan. Meskipun demikian, pemakaian kedua kartu tersebut juga

semula bersifat dapat memudahkan konsumen dalam melakukan pembayaran dan transaksi uang, ternyata dapat membuat penggunanya menjadi impulsif

dalam berbelanja (Rook, 1987). Hal tersebut juga senada dengan Gąsiorowska (2011) yang menyatakan bahwa kemudahan dalam membayar langsung dari

sumber uang atau kemudahan ketika melakukan pembayaran dapat memicu seseorang mengalami pembelian yang impulsif. Moore dan Taylor (2011) lebih lanjut menemukan bahwa keberadaan kartu debit ATM memiliki

dampak yang mirip dengan dampak kepemilikan kartu kredit, yaitu dapat membuat penggunanya menjadi boros dan cenderung tidak bisa mengontrol

pengeluaran keuangan.

Perbedaan mencolok antara kartu debit ATM dan kartu kredit adalah tampak dari sumber uang yang melatarbelakangi penggunaan kedua kartu

tersebut. Apabila sumber uang dalam kartu debit ATM adalah uang tabungan pemilik kartu debit ATM itu sendiri, maka uang pembayaran dalam kartu

kredit justru bersumber pada uang pinjaman dari bank penyedia kartu (Siamat, 2005).

Ketika individu berbelanja menggunakan kartu kredit, uang tabungan

atau uang pribadinya tidak berkurang (Siamat, 2005) sehingga diduga pengguna kartu kredit merasa tidak terbatasi apabila mengeluarkan uang untuk

berbelanja menggunakan kartu kredit. Dugaan tersebut didukung oleh Fachriza (dalam Risma, 2011) yang mengungkapkan meskipun uang yang digunakan untuk membayar melalui kartu kredit adalah uang pinjaman,

tetap saja meningkat. Hal ini lebih disebabkan oleh pengguna kartu kredit yang merasa lebih bebas dalam berbelanja karena memiliki uang tambahan

melalui kartu kredit yang dimilikinya (Fachriza dalam Risma, 2011). Pernyataan tersebut didukung oleh Beatty dan Ferrell (dalam Verplanken &

Herabadi, 2001) yang menyatakan bahwa orang yang merasa memiliki uang yang tersedia dapat mempengaruhi munculnya pembelian impulsif. Oleh karena itu, pengguna kartu kredit diduga merasa memiliki banyak uang

sehingga merasa lebih aman dalam berbelanja karena mereka masih memiliki cadangan uang pribadi apabila uang dalam kartu kredit mereka telah habis.

Hal tersebut kemungkinan menyebabkan pengguna kartu kredit lebih berpikir pendek ketika akan membeli barang-barang dan lebih tertarik untuk membeli barang-barang yang diinginkan demi memenuhi kepuasan mereka daripada

membeli barang yang dibutuhkan.

Apabila dilihat dari cadangan uang yang hadir melalui kartu kredit,

maka kartu tersebut lebih menunjang untuk memenuhi keinginan-keinginan pengguna kartu kredit dalam hal membeli barang yang mereka inginkan. Oleh karena itu, ketika mereka merasa mengalami ketenangan psikologis, maka

diduga emosi mereka cenderung positif sehingga mereka menjadi impulsif dalam berbelanja. Terkait dengan hal tersebut, Bellenger, dkk (dalam Rook,

1987) menemukan bahwa berbelanja atas dasar rekreasi berhubungan positif terhadap pembelian impulsif. Hal tersebut dikarenakan oleh kenyamanan psikologis yang dirasakan ketika rekreasi sehingga barang-barang yang

Rook dan Gardner (dalam Herabadi, Verplanken, & Knippenberg, 2009) yang menemukan bahwa pembelian impulsif juga berhubungan dengan keadaan

emosi positif seperti perasaan yang senang atau merasakan sesuatu yang menyenangkan.

Meskipun demikian, pengguna kartu tersebut juga dapat mengalami pembelian impulsif di saat emosi mereka sedang negatif karena pembelian impulsif tersebut merupakan “hadiah bagi diri” (self gifts) bagi mereka

(Baumeister, 2002). Pembelian impulsif kemungkinan memang dapat berfungsi seperti self gifts yang mungkin memiliki peran dalam proses

meregulasi suasana hati sehingga kemungkinan pembelian impulsif terjadi baik pada seseorang yang suasana hatinya sedang positif maupun sedang negatif (Baumeister, 2002 ; Herabadi, Verplanken, & Knippenberg, 2009). Hal

tersebut berhubungan dengan pengaruh emosi seseorang ketika berbelanja, karena keputusan membeli seseorang juga didasarkan pada kondisi emosi

seseorang pada saat itu (Gąsiorowska, 2011 ; Hoch & Lowenstein, 1991 ; Thompson, Locander & Pollio, 1990). Oleh karena itu, para pengguna kartu kredit diduga lebih leluasa dalam membelanjakan uangnya karena merasa

memiliki cadangan uang dan dapat memenuhi keinginan berbelanja atas dasar emosi mereka.

Hal tersebut berbeda dengan pengguna kartu debit ATM, mereka justru menggunakan uang tabungannya sendiri ketika membeli barang-barang, sehingga ketika berbelanja, uang dalam tabungannya menjadi berkurang dan

2005). Hal tersebut menjadi salah satu batasan bagi para pengguna kartu debit ATM dalam membelanjakan uangnya. Oleh karena itu, kemungkinan

pengguna kartu debit ATM merasa lebih cemas dalam berbelanja karena mereka tidak memiliki cadangan uang apabila uang dalam tabungan mereka

telah habis. Hal tersebut menyebabkan pengguna kartu debit ATM berpikir lebih jauh ketika akan membeli barang-barang dan lebih mengutamakan membeli barang-barang yang dibutuhkan daripada membeli barang-barang

yang mereka inginkan atau atas dasar emosi mereka saja. Selain itu, apabila orang berbelanja hanya menggunakan kartu debit ATM, mereka cenderung

lebih terbatasi dalam berbelanja sehingga kemungkinan kenyamanan psikologis mereka lebih terganggu karena terjadi konflik. Konflik tersebut disebabkan oleh rasa cemas karena tidak memiliki cadangan uang lainnya

dengan keinginan membeli barang. Hal tersebut mengakibatkan pengguna kartu debit ATM berpikir lebih panjang apabila ingin membeli barang-barang

terkait dengan keinginan.

Yilmazkuday dan Yazgan (2009) juga menemukan bahwa penggunaan kartu debit ATM cenderung berdampak pada sikap seseorang dalam

melakukan penarikan uang melalui ATM. Karena pengguna kartu debit ATM lebih berperilaku dalam penarikan uang dari ATM, maka diduga hal tersebut

menyebabkan pengguna kartu debit ATM lebih membatasi dirinya dalam berbelanja karena merasa mengeluarkan uang pribadi. Hal tersebut dilandasi oleh pernyataan Kasmir (2005) bahwa orang biasanya cenderung agak boros