BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada abadini kemajuan teknologi di bidang Informasi Teknologi (IT)

sangat pesat. Dengan sejalannya perkembangan IT modernisasi juga terus

dilakukan di berbagai bidang kehidupan seperti bidang pendidikan,

transportasi, politik, sosial-budaya, dan perekonomian. Termasuk

modernisasi pada bidang perpajakan.

Sebelum teknologi diterapkan pada pelayanan perpajakan setiap wajib

pajak yang akan melaporkan Surat Pemberitahuan pajak harus melaporkan

sendiri ke kantor Direktorat Jenderal Pajak atau dikirim melalui Kantor Pos

secara tercatat atau dengan ketentuan lainnya sesuai dengan UU No. 16

Tahun 2000 Pasal 6 ayat 1 dan 2. Akan tetapi setelah teknologi diterapkan

pada pelayanan perpajakan, sistem pelaporan pajak menjadi lebih mudah,

cepat, dan amanyaitu dengan menggunakan sistem e-filing. E-filing adalah

suatu cara penyampaian Surat Pemberitahuan (SPT) secara elektronik yang

dilakukan secara online dan realtimemelalui internet pada website Direktorat

Jenderal Pajak atau Penyedia Layanan SPT Elektronik atau Application

Service Provider (ASP).

Penerapan sistem e-filing ini telah sesuai dengan Peraturan Direktur

Jenderal Pajak No. Per-03/PJ/2015 Tentang Penyampaian Surat

menyesuaikan sistem administrasi perpajakan dengan perkembangan

teknologi informasi serta untuk meningkatkan pelayanan kepada Wajib Pajak,

perlu diberikan kemudahan kepada Wajib Pajak dalam penyampaian Surat

Pemberitahuan; bahwa berdasarkan pertimbangan sebagaimana dimaksud

pada huruf a dan dalam rangka melaksanakan ketentuan Pasal 26 huruf e

Peraturan Menteri Keuangan Nomor 243/PMK.03/2014 tentang Surat

Pemberitahuan (SPT), perlu menetapkan Peraturan Direktur Jenderal Pajak

tentang Penyampaian Surat Pemberitahuan Elektronik”.

E-filing merupakan sebuah inovasi perkembangan teknologi informasi

yang disediakan oleh Direktorat Jenderal Pajak untuk memudahkan dan

meningkatkan pelayanan kepada para wajib pajak dalam melaksanakan hak

dan memenuhi kewajibannya. Dengan menggunakan e-filing kegiatan

mengisi dan mengirim SPT tahunan dapat dilakukan dengan mudah dan

efisien karena telah tersedia formulir elektronik di layanan pajak online yang

siap memandu para pengguna layanan. Layanan pajak online juga dapat

diakses kapan pun dan di mana pun selama 24 jam. Dalam e-filing juga tidak

diperlukan lagi dokumen fisik berupa kertas-kertas karena semua dokumen

akan dikirim dalam bentuk dokumen elektronik sehingga mengurangi biaya

administrasi pelaporan perpajakan. Keamanan dan kerahasiaan data juga

terjamin, karena data disimpan dalam sistem server tersendiri yang terpisah

dengan sistem lainnya. Selain memberikan manfaat kepada wajib pajak,

e-filing juga memberikan manfaat bagi Direkorat Jenderal Pajak (DJP) yaitu

Dengan diterapkannya sistem e-filing, diharapkan kepatuhan wajib

pajak dapat meningkat sehingga pendapatan pajak negara dapat meningkat

juga. Seperti yang kita ketahui, pajak merupakan sumber pendapatan negara

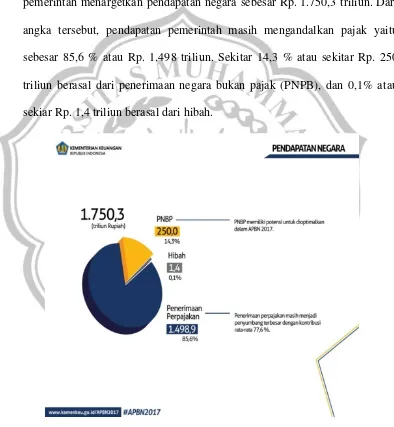

terbesar. Dalam Anggaran Pendapatan dan Belanja Negara (APBN) 2017,

pemerintah menargetkan pendapatan negara sebesar Rp. 1.750,3 triliun. Dari

angka tersebut, pendapatan pemerintah masih mengandalkan pajak yaitu

sebesar 85,6 % atau Rp. 1.498 triliun. Sekitar 14,3 % atau sekitar Rp. 250

triliun berasal dari penerimaan negara bukan pajak (PNPB), dan 0,1% atau

sekiar Rp. 1,4 triliun berasal dari hibah.

Gambar 1.1 Anggaran Pendapatan Belanja Negara Tahun 2017

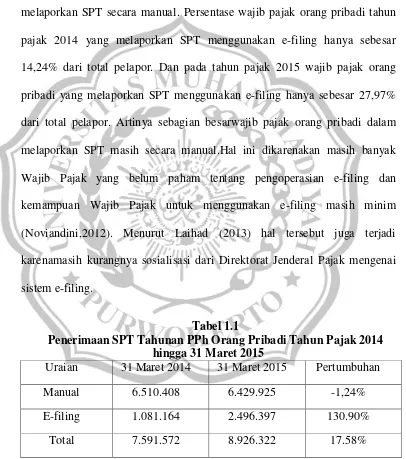

Wajib Pajak yang menggunakan e-filing dalam pelaporan SPT nya dari

pribadi tahun pajak 2014 sampai dengan 31 maret 2015 persentase wajib

pajak orang pribadi yang menggunakan e-filing naik sebesar 130,90%. Akan

tetapi jumlah wajib pajak orang pribadiyang menggunakan e-filing masih

sedikit jika dibandingkan dengan jumlah wajib pajak orang pribadi yang

melaporkan SPT secara manual. Persentase wajib pajak orang pribadi tahun

pajak 2014 yang melaporkan SPT menggunakan e-filing hanya sebesar

14,24% dari total pelapor. Dan pada tahun pajak 2015 wajib pajak orang

pribadi yang melaporkan SPT menggunakan e-filing hanya sebesar 27,97%

dari total pelapor. Artinya sebagian besarwajib pajak orang pribadi dalam

melaporkan SPT masih secara manual.Hal ini dikarenakan masih banyak

Wajib Pajak yang belum paham tentang pengoperasian e-filing dan

kemampuan Wajib Pajak untuk menggunakan e-filing masih minim

(Noviandini,2012). Menurut Laihad (2013) hal tersebut juga terjadi

karenamasih kurangnya sosialisasi dari Direktorat Jenderal Pajak mengenai

sistem e-filing.

Tabel 1.1

Penerimaan SPT Tahunan PPh Orang Pribadi Tahun Pajak 2014 hingga 31 Maret 2015

Uraian 31 Maret 2014 31 Maret 2015 Pertumbuhan

Manual 6.510.408 6.429.925 -1,24%

E-filing 1.081.164 2.496.397 130.90%

Total 7.591.572 8.926.322 17.58%

Banyak faktor penentu sistem e-filing dapat diterima atau tidak oleh

wajib pajak. Selain faktor kemampuan wajib pajak, adanya perbedaan

mengenai persepsi kemanfaatan,persepsi kemudahan, keamanan &

kerahasiaan, serta kepuasan wajib pajak juga sebagai salah satu faktor

penentu (Noviandini, 2012).

Davis (1989) mengembangkan model Technology Acceptance Model

(TAM) yang meneliti mengenai faktor-faktor determinan dari penggunaan

Sistem Informasi oleh pengguna. Hasil penelitian tersebut menunjukan bahwa

penggunaan sistem informasi dipengaruhi oleh persepsi kemanfaatan

(perceived usefulness) dan persepsi kemudahan penggunaaan (perceived ease

of use).

Persepsi kemanfaatan menjadi faktor penentu sebuah sistem dapat

diterima atau tidak. Wajib pajak yang beranggapan bahwa e-filing memiliki

manfaat bagi mereka dalam melaporkan SPT menyebabkan mereka tertarik

untuk menggunakannya. Semakin besar manfaat yang mereka dapatkan

semakin tinggi pula perilaku penggunaan e-filing. Begitu pula sebaliknya

apabila wajib pajak menganggap e-filing tidak memiliki manfaat untuk

mereka dalam melaporkan SPT, maka mengakibatkan kepada turunnya

perilaku penggunaan e-filing oleh wajib pajak.

Persepsi kemudahan penggunaan juga menjadi salah satu faktor

penentu sebuah sistem dapat diterima atau tidak. Wajib pajak yang

mendorong mereka untuk selalu menggunakan sistem tersebut. Begitu pula

sebaliknya, apabila wajib pajak merasakan ketidakmudahan dalam e-filing

maka wajib pajak menjadi tidak bersemangat untuk menggunakannya. Hal

ini akan mengakibatkan turunnya perilakupenggunaan e-filing oleh wajib

pajak.

Goodhue dan Thompson (1995) memperkenalkan teori Task

Technology Fit (TTF) yang menjelaskan tentang bagaimana individu

cenderung memilih teknologi yang dapat membantu individu mengerjakan

tugas yang didukung adanya fungsi dari teknologi (e-filing) tersebut. Teori

Task Technology Fit (TTF) memformulasikan suatu teknologi yang

mempertimbangkan keamanan dan kerahasiaan cenderung dipilih karena

sesuai dengan kebutuhan keamanan dan kerahasiaan dalam melaksanakan

pekerjaan (Dharma dan Noviari, 2016).

Keamanan dan kerahasiaanjuga menjadi salah satu penentu sebuah

sistem dapat diterima atau tidak. Suatu sistem informasi dapat dikatakan baik

jika keamanan sistem tersebut dapat diandalkan (Wibisono dan Toly, 2014).

Keamanan dan kerahasiaan yang dirasakan oleh wajib pajak setelah

menggunakan e-filing akan menyebabkan mereka tertarik untuk kembali

menggunakan sistem e-filing. Begitupula sebaliknya, apabila wajib pajak

merasa ketidakamanan dan ketidakrahasiaan setelah menggunakan e-filing

maka akan berpengaruh pada turunnya perilaku wajib pajak dalam

Kepuasan penggunaan juga menjadi salah satu faktor penentu sebuah

sistem dapat diterima atau tidak. Kepuasan yang dirasakan wajib pajak

setelah menggunakan e-filing menyebabkan wajib pajak tertarik untuk

kembali menggunakan e-filing untuk pelaporan SPT nya. Begitupula

sebaliknya, apabila wajib pajak merasa ketidakpuasan setelah menggunakan

e-filing maka wajib pajak menjadi malas untuk menggunakan e-filing

kembali. Hal ini akan berpengaruh terhadap turunnya perilaku penggunaan

e-filing oleh wajib pajak.

Ada beberapa penelitian terdahulu mengenai faktor-faktor yang

mempengaruhi penggunaan e-filing dengan variabel yang berbeda-beda.

Penelitian Noviandini (2012) terhadap wajib pajak badan yang menggunakan

sistem e-filing di Yogyakarta menunjukan hasil bahwa persepsi kemanfaatan

dan persepsi kemudahan berpengaruh positif dan signifikan terhadap

penggunaan e-filing. Persepsi kepuasan penggunaan berpengaruh positif dan

signifikan terhadap penggunaan e-filing.

Beberapa penelitian lain juga mendukung hasil penelitian Noviandini.

Wibisono dan Toly (2014) melakukan penelitian mengenai faktor-faktor yang

mempengaruhi minat wajib pajak dalam penggunaan e-filing di Surabaya.

Hasilnya menunjukan bahwa keamanan dan kerahasiaan, kesiapan teknologi

informasi, persepsi kegunaan serta pesepsi kemudahan mempengaruhi minat

wajib pajak dalam penggunaan e-filing. Hasil penelitian Ermawati dan

kegunaan, dan pengalaman dalam menggunakan e-filing berpengaruh

terhadap minat wajib pajak dalam menggunakan e-filing. Penelitian yang

dilakukan oleh Tallaha, dkk (2014) terhadap wajib pajak orang pribadi di

Bandaraya, Kuala Lumpur, Malaysia menunjukan bahwa persepsi

kebermanfaatan, persepsi kemudahan, dan persepsi norma subjektif

berpengaruh positif terhadap penggunaan e-filing, sedangkan persepsi

tingkah laku dan pengetahuan perpajakan tidak mempengaruhi penggunaan

e-filing. Penelitian Lihad (2013) mengenai pengaruh perilaku wajib pajak

terhadap penggunaan e-filing di kota Manado menunjukan bahwa persepsi

kegunaan dan persepsi kemudahan secara signifikan berpengaruh terhadap

penggunaan e-filing, tetapi sikap terhadap perilaku tidak berpengaruh secara

signifikan terhadap penggunaan e-filing.

Penelitian inimengacu pada penelitian Noviandini (2012) yaitu

menggunakan variabel persepsi kemanfaatan, persepsi kemudahan dan

kepuasan wajib pajak dengan menambahkan satu variabel yaitu persepsi

keamanan dan kerahasiaan, serta merubah sampel dan tempat penelitian.

Menurut Desmayanti (2012) keamanan sistem informasi adalah manajemen

pengelolaan keamanan yang bertujuan mencegah, mengatasi, melindungi

berbagai sistem informasi dari resiko terjadinya tindakan ilegal seperti

penggunaan tanpa izin, penyusupan, dan pengrusakan terhadap berbagai

informasi yang dimiliki, sedangkan kerahasiaan adalah praktik pertukaran

informasi yang eksklusif dimana hanya yang berhak yang dapat mengakses

sistem e-filing dalam menjaga data wajib pajak dari berbagai resiko tindakan

ilegal, sedangkan kerahasiaan dalam e-filing berarti hanya wajib pajak yang

dapat mengakses informasi tersebut (menggunakanusername dan password) .

Sehingga peneliti ingin meneliti apakah keamanan dan kerahasiaan

berpengaruh terhadap perilaku penggunaan e-filing oleh wajib pajak orang

pribadi. Sampel penelitian dirubah menjadi wajib pajak orang pribadikarena

setiap wajib pajak memiliki tingkat pendidikan yang berbeda-bedadan

berakibat pada perbedaan penerimaansebuah teknologi (e-filing) yang

ditandai dengan perbedaan persepsi.

Penelitian ini penting dilakukan guna membuktikan apakah perilaku

wajib pajak terhadap penggunaan e-filing dengan variabel, sampel, tempat,

dan tahun penelitian yang berbeda memperoleh hasil yang sama atau berbeda.

Selain itu, hasil penelitian mengenai perilaku wajib pajak terhadap

penggunaan e-filing dapat menjadi bahan evaluasi bagi Direktorat Jenderal

B. Rumusan Masalah

Berdasarkan uraian dalam latar belakang, maka masalah penelitian dapat

dirumuskan sebagai berikut :

1. Apakah persepsi kemanfatan berpengaruh positif terhadap perilaku

penggunaan e-filing oleh wajib pajak orang pribadi di Purbalingga?

2. Apakah persepsi kemudahan berpengaruh positif terhadap perilaku

penggunaan e-filing oleh wajib pajak orang pribadi di Purbalingga?

3. Apakah keamanan dan kerahasiaan berpengaruh positif terhadap perilaku

penggunaan e-filing oleh wajib pajak orang pribadi di Purbalingga?

4. Apakah kepuasan wajib pajak berpengaruh positif terhadap perilaku

penggunaan e-filing oleh wajib pajak orang pribadi di Purbalingga?

C. Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan penelitian yang ingin dicapai

yaitu :

1. Untuk mengetahui apakah persepsi kemanfatan berpengaruh positif

terhadap perilaku penggunaan e-filing oleh wajib pajak orang pribadi di

Purbalingga.

2. Untuk mengetahui apakah persepsi kemudahan berpengaruh positif

terhadap perilaku penggunaane-filing oleh wajib pajak orang pribadi di

3. Untuk mengetahui apakah keamanan dan kerahasiaan berpengaruh positif

terhadap perilaku penggunaan e-filing oleh wajib pajak orang pribadi di

Purbalingga.

4. Untuk mengetahui apakah kepuasan wajib pajak berpengaruh positif

terhadap perilaku penggunaan e-filing oleh wajib pajak orang pribadi di

Purbalingga.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan mampu memberikan manfaat, antara lain :

1. Manfaat secara Teoritis

Penelitian ini diharapkan dapat menambah dan mengembangkan

wawasan, informasi, serta pemikiran mengenai pengaruh persepsi

kemanfaatan, persepsi kemudahan, keamanan dan kerahasiaan, serta

kepuasan wajib pajak orang pribadi terhadap perilaku penggunaan e-filing

di Purbalingga.

2. Manfaat Praktis

a. Bagi Direktorat Jendral Pajak (DJP)

Hasil penelitian ini diharapkan dapat menjadi bahan evaluasi dalam

penerapan sistem e-filing yang lebih baik dan efektif.

b. Bagi Wajib Pajak

Hasil penelitian ini diharapkan dapat menjadi sarana untuk menambah

c. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat dijadikan literatur bagi

penelitian selanjutnya mengenai pengaruh persepsi kemanfaatan,

persepsi kemudahan, keamanan dan kerahasiaan, serta kepuasan wajib