BAB IV

HASIL DAN PEMBAHASAN

A. Hasil Penelitian

1. Populasi dan Sampel

Sampel penelitian ini yaitu laporan realisasi anggaran pemerintah daerah dari kabupaten dan kota di Provinsi Jawa Tengah yang tersedia tahun 2014-2016 yang diambil menggunakan metode studi pustaka.

Terdapat 35 kabupaten/kota di Provinsi Jawa Tengah dengan 3 tahun amatan serta menggunakan 4 variabel independen, sehingga total data yang digunakan dalam penelitian ini yaitu 105 data. Daftar sampel

penelitian bisa dilihat di lampiran 1.

2. Metode Analisis Data Penelitian

a. Analisis Statistik Deskripsi

Tabel 4.2

Deskripsi Variabel Penelitian Deskriptif Statistik

N Minimum Maximum Mean

Std. Deviation

KK 105 0,68 1,08 0,8763 0,06648

Ln_BM 105 24,67 27,66 26,3901 0,48429 Ln_UPD 105 28,00 30,99 28,7049 0,49392 Ln_IR 105 25,82 28,29 27,6287 0,42845 Ln_PAD 105 25,69 28,03 26,2745 0,38329 Valid N

(listwise) 105

Keterangan :

KK = Kinerja Keuangan BM = Belanja Modal

UPD = Ukuran Pemerintah Derah

IR = Intergovernmental Revenue

PAD = Pendapatan Asli Daerah

Berdasarkan hasil pengolahan data pada tabel 4.2 diatas

diketahui bahwa variabel kinerja keuangan diperoleh mean sebesar 0,8763 dengan standar deviasi 0,06648 yang artinya sebaran data kecil karena nilai mean lebih besar dari standar deviasi, sehingga

simpangan data pada variabel kinerja keuangan ini dapat dikatakan baik. Nilai maximum sebesar 1.08 yang berarti bahwa nilai kinerja

keuangan tertinggi mencapai 108% didapat oleh Kabupaten Banyumas Tahun 2015. Hal tersebut didukung dengan keberhasilan menuyusun dan menyajikan Laporan Keuangan

Pemerintah Daerah (LKPD) dengan capaian standar tertinggi dalam akuntansi dan pelaporan keuangan pemerintah sehingga

memperoleh opini Wajar Tanpa Pengecualian (WTP) selama enam kali berturut-turut yaitu dari tahun 2010-2016 (http://bupati.banyumaskab.go.id). Sedangkan nilai minimum

kinerja keuangan yaitu sebesar 0,68 yang berarti bahwa kinerja keuangan terendah mencapai 68% yang didapat oleh Kabupaten

mendapatkan teguran berupa rekomendasi dari Badan Pemeriksa Keuangan (BPK). Ketiga SKPD tersebut dinilai tidak tertib

administrasi penyetoran pendapatan retribusi parkir di tepi jalan umum dan Pasar Kota Wonogiri (www.solopos.com).

Variabel belanja modal menunjukkan nilai mean sebesar 26,39 dengan standar deviasi sebesar 0,48429 yang artinya variabel belanja modal mempunyai sebaran kecil karena standar deviasi

lebih kecil daripada nilai mean, sehingga simpangan data pada variabel belanja modal ini dapat dikatakan baik. Nilai maximum

sebesar 27,66 atau 1026716904816 yang berarti bahwa pengeluaran tertinggi untuk belanja daerah kabupaten/kota Provinsi Jawa Tengah didapat oleh Kota Semarang Tahun 2016 dengan

pengeluaran belanja modal sebesar Rp. 1.026.716.904.816. Sedangkan nilai minimum belanja modal sebesar 24,67 atau

51980727019 yang berarti bahwa belanja modal terendah didapat oleh Kabupaten Rembang Tahun 2015 dengan pengeluaran belanja

modal sebesar Rp. 51.980.727.019.

Variabel ukuran pemerintah daerah menunjukan nilai mean

sebesar 28,70 dengan standar deviasi sebesar 0,49392 yang artinya

variabel ukuran pemerintah daerah mempuyai sebaran kecil karena standar deviasi lebih kecil daripada nilai mean, sehingga simpangan data pada variabel ukuran pemerintah daerah ini dapat

30,99 atau 28793140180037 yang berarti bahwa total aset tertinggi di kabupaten/kota Provinsi Jawa Tengah didapat oleh Kota

Semarang tahun 2016 sebesar Rp. 28.793.140.180.037. Sedangkan nilai minimum ukuran pemerintah daerah sebesar 28,00 atau

1450840887158 yang berarti bahwa total aset terendah di dapat oleh Kabupaten Rembang Tahun 2014 sebesar Rp.

1.450.840.887.158.

Variabel intergovernmental revenue menunjukkan nilai

mean sebesar 27,63 dan nilai standar deviasi sebesar 0,42845 yang

artinya variabel intergovernmental revenue mempunyai sebaran kecil karena standar deviasi lebih kecil daripada nilai mean, sehingga simpangan data pada variabel intergovernmental revenue

ini dapat dikatakan baik. Nilai maximum sebesar 28,29 atau 1941145933885 yang berarti bahwa sumber dana dari pemerintah

pusat kepada pemerintah daerah tertinggi di kabupaten/kota Provinsi Jawa Tengah didapat oleh Kabupaten Cilacap tahun 2016. Dengan jumlah dana perimbangan sebesar Rp. 1.941.145.933.885.

Sedangkan nilai minimum dana perimbangan sebesar 25,82 atau 163166074000 yang berarti bahwa sumber dana dari pemerintah

pusat kepada pemerintah daerah terendah didapat oleh Kabupaten Temanggung tahun 2014 dengan dana perimbangan sebesar Rp.

Variabel pendapatan asli daerah menunjukan nilai mean

sebesar 26,27 dan standar deviasi sebesar 0,38329 yang artinya

variabel pendapatan asli daerah mempunyai sebaran kecil karena standar deviasi lebih kecil daripada nilai mean, sehingga

simpangan data pada variabel pendapatan asli daerah ini dapat dikatakan baik. Nilai maximum sebesar 28,03 atau 1491645900065 yang berarti bahwa pendapatan asli daerah tertinggi yang diperoleh

pemerintah daerah di Provinsi Jawa Tengah didapat oleh Kota Semarang tahun 2016 dengan memperoleh pendapatan asli daerah

sebesar Rp. 1.491.645.900.065. Sedangkan nilai minimum pendapatan asli daerah sebesar 25,69 atau 144065424017 yang berarti bahwa pendapatan asli daerah terendah didapat oleh Kota

b. Uji Asumsi Klasik

1) Uji Normalitas Sebelum Casewise

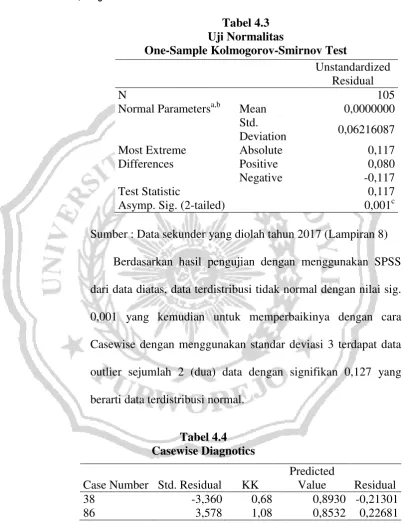

Tabel 4.3 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Sumber : Data sekunder yang diolah tahun 2017 (Lampiran 8)

Berdasarkan hasil pengujian dengan menggunakan SPSS dari data diatas, data terdistribusi tidak normal dengan nilai sig.

0,001 yang kemudian untuk memperbaikinya dengan cara Casewise dengan menggunakan standar deviasi 3 terdapat data

outlier sejumlah 2 (dua) data dengan signifikan 0,127 yang berarti data terdistribusi normal.

Tabel 4.4 Casewise Diagnotics

Sumber: Data Sekunder yang diolah tahun 2017 (Lampiran 9) Unstandardized

Residual

N 105

Normal Parametersa,b Mean 0,0000000 Std.

Deviation 0,06216087 Most Extreme

Differences

Absolute 0,117

Positive 0,080

Negative -0,117

Test Statistic 0,117

Asymp. Sig. (2-tailed) 0,001c

Case Number Std. Residual KK

Predicted

Value Residual

38 -3,360 0,68 0,8930 -0,21301

Dapat disimpulkan bahwa data terdistribusi dengan normal melalui tahap casewise menggunakan standar deviasi tiga

dengan nilai signifikan 0,127 yang berarti > 0,05, dan bebas dari multikolinearitas, bebas autokorelasi dan bebas

heterokedastisitas sehingga data terakhir yang digunakan dalam penelitian ini yaitu sejumlah 103 data.

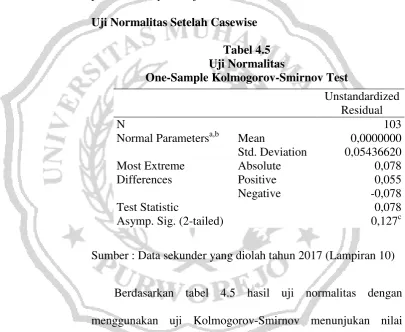

Uji Normalitas Setelah Casewise

Tabel 4.5 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Sumber : Data sekunder yang diolah tahun 2017 (Lampiran 10)

Berdasarkan tabel 4.5 hasil uji normalitas dengan menggunakan uji Kolmogorov-Smirnov menunjukan nilai

asymptotic significance (2-tailed) sebesar 0,127 atau lebih dari

0,05 artinya terdistribusi normal. Hal ini berarti bahwa data tersebut dapat digunakan untuk menguji pengaruh variabel

belanja modal, ukuran pemerintah daerah, intergovernmental revenue dan pendapatan asli daerah terhadap kinerja keuangan.

Unstandardized Residual

N 103

Normal Parametersa,b Mean 0,0000000 Std. Deviation 0,05436620 Most Extreme

Differences

Absolute 0,078

Positive 0,055

Negative -0,078

Test Statistic 0,078

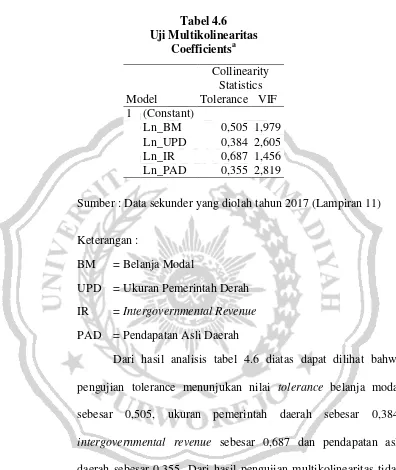

2) Uji Multikolinearitas

Tabel 4.6 Uji Multikolinearitas

Coefficientsa

Sumber : Data sekunder yang diolah tahun 2017 (Lampiran 11)

Keterangan :

BM = Belanja Modal

UPD = Ukuran Pemerintah Derah

IR = Intergovernmental Revenue

PAD = Pendapatan Asli Daerah

Dari hasil analisis tabel 4.6 diatas dapat dilihat bahwa pengujian tolerance menunjukan nilai tolerance belanja modal

sebesar 0,505, ukuran pemerintah daerah sebesar 0,384,

intergovernmental revenue sebesar 0,687 dan pendapatan asli

daerah sebesar 0,355. Dari hasil pengujian multikolinearitas tidak ada variabel bebas yang memiliki tolerance kurang dari 0,10 (10%). Sementara nilai VIF, belanja modal sebesar 1,979, ukuran

pemerintah daerah sebesar 2,605, intergovernmental revenue

sebesar 1,456 dan pendapatan asli daerah sebesar 2,819. Dari hasil

perhitungan VIF juga menunjukan bahwa tidak ada satu variabel Model

Collinearity Statistics Tolerance VIF 1 (Constant)

bebas yang memiliki nilai VIF lebih dari 10. Oleh karena itu dapat disimpulkan bahwa tidak ada multikolinearitas antara variabel

dalam regresi

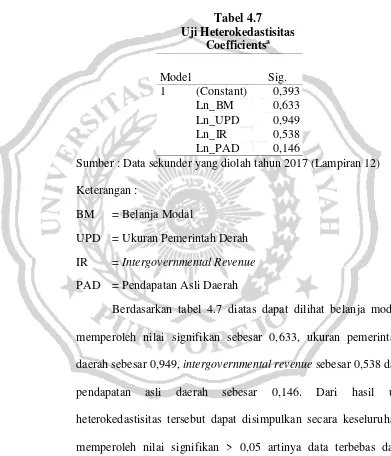

3) Uji Heterokedastisitas

Tabel 4.7 Uji Heterokedastisitas

Coefficientsa

Sumber : Data sekunder yang diolah tahun 2017 (Lampiran 12)

Keterangan :

BM = Belanja Modal

UPD = Ukuran Pemerintah Derah

IR = Intergovernmental Revenue

PAD = Pendapatan Asli Daerah

Berdasarkan tabel 4.7 diatas dapat dilihat belanja modal

memperoleh nilai signifikan sebesar 0,633, ukuran pemerintah daerah sebesar 0,949, intergovernmental revenue sebesar 0,538 dan pendapatan asli daerah sebesar 0,146. Dari hasil uji

heterokedastisitas tersebut dapat disimpulkan secara keseluruhan memperoleh nilai signifikan > 0,05 artinya data terbebas dari

masalah heterokedastisitas.

Model Sig.

4) Uji Autokorelasi

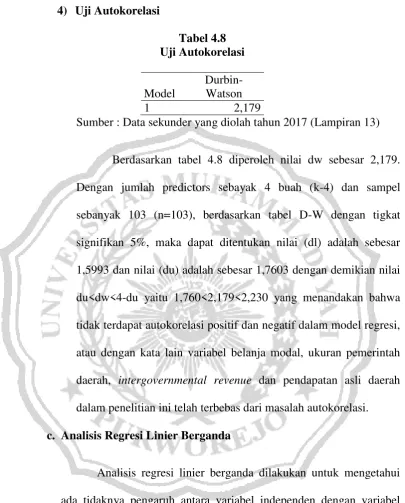

Tabel 4.8 Uji Autokorelasi

Model

Durbin-Watson

1 2,179

Sumber : Data sekunder yang diolah tahun 2017 (Lampiran 13)

Berdasarkan tabel 4.8 diperoleh nilai dw sebesar 2,179.

Dengan jumlah predictors sebayak 4 buah (k-4) dan sampel sebanyak 103 (n=103), berdasarkan tabel D-W dengan tigkat signifikan 5%, maka dapat ditentukan nilai (dl) adalah sebesar

1,5993 dan nilai (du) adalah sebesar 1,7603 dengan demikian nilai du<dw<4-du yaitu 1,760<2,179<2,230 yang menandakan bahwa

tidak terdapat autokorelasi positif dan negatif dalam model regresi, atau dengan kata lain variabel belanja modal, ukuran pemerintah

daerah, intergovernmental revenue dan pendapatan asli daerah dalam penelitian ini telah terbebas dari masalah autokorelasi.

c. Analisis Regresi Linier Berganda

Analisis regresi linier berganda dilakukan untuk mengetahui ada tidaknya pengaruh antara variabel independen dengan variabel dependen. Pengujian dilakukan dengan analisis regresi linier berganda

yang memperoleh gambaran menyeluruh mengenai pengaruh belanja modal, ukuran pemerintah daerah, intergovernmental revenue dan

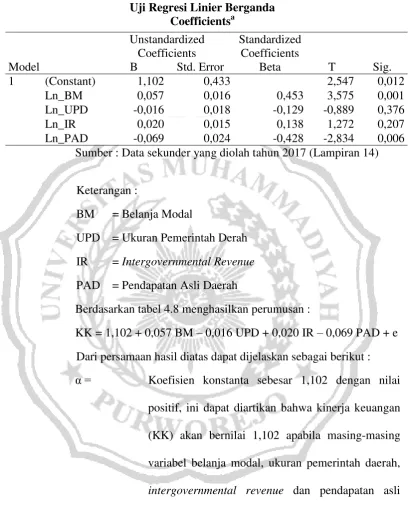

Tabel 4.9

Uji Regresi Linier Berganda Coefficientsa

Sumber : Data sekunder yang diolah tahun 2017 (Lampiran 14)

Keterangan :

BM = Belanja Modal

UPD = Ukuran Pemerintah Derah

IR = Intergovernmental Revenue

PAD = Pendapatan Asli Daerah

Berdasarkan tabel 4.8 menghasilkan perumusan :

KK = 1,102 + 0,057 BM – 0,016 UPD + 0,020 IR – 0,069 PAD + e Dari persamaan hasil diatas dapat dijelaskan sebagai berikut :

α = Koefisien konstanta sebesar 1,102 dengan nilai

positif, ini dapat diartikan bahwa kinerja keuangan

(KK) akan bernilai 1,102 apabila masing-masing variabel belanja modal, ukuran pemerintah daerah,

intergovernmental revenue dan pendapatan asli daerah bernilai 0.

β 1= Variabel belanja modal memiliki koefisien regresi

sebesar 0,057. Nilai koefisien regresi positif menunjukan bahwa jika setiap kenaikan satu persen Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) 1,102 0,433 2,547 0,012

Ln_BM 0,057 0,016 0,453 3,575 0,001

Ln_UPD -0,016 0,018 -0,129 -0,889 0,376

Ln_IR 0,020 0,015 0,138 1,272 0,207

variabel belanja modal dengan asumsi variabel lain tetap maka akan menaikan kinerja keuangan sebesar

0,057%.

β 2= Variabel ukuran pemerintah daerah memiliki

koefisien regresi sebesar –0,016. Nilai koefisien regresi negatif menunjukan bahwa jika setiap kenikan satu persen variabel ukuran pemerintah

daerah dengan asumsi variabel lain tetap maka akan menurunkan kinerja keuangan sebesar 0,016%.

β 3= Variabel intergovernmental revenue memiliki

koefisien sebesar 0,020. Nilai koefisien regresi positif menunjukan bahwa jika setiap kenaikan satu

persen variabel intergovernmental revenue dengan asumsi variabel lain tetap maka akan menaikan

kinerja keuangan sebesar 0,020%.

β 4= Variabel pendapatan asli daerah memiliki koefisien

regresi sebesar –0,069. Nilai koefisien regresi

negatif menunjukan bahwa jika setiap kenaikan satu persen variabel pendapatan asli daerah dengan

d. Uji Kelayakan Model

1) Uji Koefisien Determinasi ( R2 )

Koefisisen determinasi mengukur seberapa jumlah kemampuan model dalam menerangkan variasi variabel

independen. Hasil uji determinasi dari penelitian ini adalah sebagai berikut :

Tabel 4.10

Hasil Koefisien Determinasi ( R2 ) Model Summary

Sumber: Data Sekunder yang diolah tahun 2017 (Lampiran 15)

Berdasarkan tabel 4.10 pada kolom Adjusted R Square, diperoleh nilai koefisien determinasi (R2) sebesar

0,173 atau 17,3% hal ini menunjukan bahwa variabel kinerja keuangan dapat dijelaskan oleh variabel belanja modal, ukuran

pemerintah daerah, intergovernmental revenue dan pendapatan asli daerah sedangkan sisanya 0,827 atau 82,7% dijelaskan oleh faktor-faktor lain yang tidak termasuk dalam penelitian

ini.

Model

Adjusted R Square

2) Uji Model (Uji Statistik F)

Uji F ini digunakan untuk menguji kelayakan model penelitian.

Hasil uji F dapat dilihat pada tabel berikut:

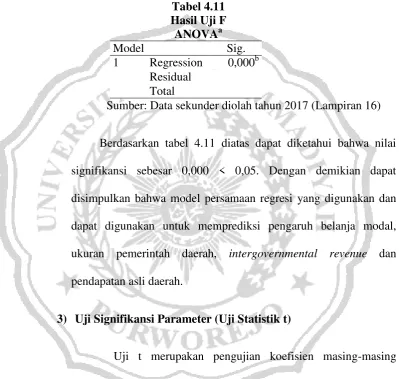

Tabel 4.11 Hasil Uji F ANOVAa

Model Sig.

1 Regression 0,000b Residual

Total

Sumber: Data sekunder diolah tahun 2017 (Lampiran 16)

Berdasarkan tabel 4.11 diatas dapat diketahui bahwa nilai

signifikansi sebesar 0,000 < 0,05. Dengan demikian dapat disimpulkan bahwa model persamaan regresi yang digunakan dan

dapat digunakan untuk memprediksi pengaruh belanja modal, ukuran pemerintah daerah, intergovernmental revenue dan pendapatan asli daerah.

3) Uji Signifikansi Parameter (Uji Statistik t)

Uji t merupakan pengujian koefisien masing-masing variabel independen terhadap variabel dependen untuk mengetahui

Tabel 4.12 Hasil Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) 1,102 0,433 2,547 0,012

Ln_BM 0,057 0,016 0,453 3,575 0,001

Ln_UPD -0,016 0,018 -0,129 -0,889 0,376

Ln_IR 0,020 0,015 0,138 1,272 0,207

Ln_PAD -0,069 0,024 -0,428 -2,834 0,006 Sumber: Data sekunder diolah tahun 2017 (Lampiran 17)

Keterangan :

BM = Belanja Modal

UPD = Ukuran Pemerintah Derah

IR = Intergovernmental Revenue

PAD = Pendapatan Asli Daerah

Berdasarkan tabel 4.12, dapat diketahui bahwa hasil uji statistik t menunjukan adanya dua variabel yang memiliki nilai t

dengan arah negatif yaitu variabel ukuran pemerintah daerah sebesar -0,889 dan pendapatan asli daerah sebesar -0,428. Serta ada dua variabel yang memiliki nilai t dengan arah positif yaitu

variabel belanja modal sebesar 3,575 dan intergovernmental revenue sebesar 1,272. Sedangkan variabel dengan nilai signifikan

<0,05 ada dua variabel yaitu variabel belanja modal sebesar 0,001 dan pendapatan asli daerah sebesar 0,006. Serta variabel dengan nilai signifikan >0,05 ada dua variabel yaitu variabel ukuran

pemerintah daerah sebesar 0,376 dan intergovernmental revenue

B. Pembahasan

1. Hasil Pengujian Hipotesis

a. Hasil Pengujian Hipotesis Pertama

H0: β1≤ 0 : Variabel belanja modal tidak berpengaruh positif

terhadap kinerja keuangan pemerintah daerah. Hα: β1 > 0 : Variabel belanja modal berpengaruh positif

terhadap kinerja keuangan pemerintah daerah.

Berdasarkan tabel 4,9 dapat diketahui bahwa variabel belanja modal memperoleh koefisien regresi sebesar 0,057 dengan

arah positif, nilai signifikan 0,000 kurang dari 0,05 dan nilai thitung (3,575) > ttabel (1,66071) sehingga menunjukan bahwa Ha diterima dan H0 ditolak. Hipotesis yang pertama yang menyatakan belanja

modal berpengaruh positif terhadap kinerja keuangan diterima.

Penelitian ini didukung dengan data statistik deskriptif pada

tabel 4.2 yang menunjukan bahwa nilai mean belanja modal sebesar 26,3901 mendekati nilai maximum dan jauh dari nilai minimal. Nilai maximum sebesar 27,66% dan nilai minimum

sebesar 24,67%. Jadi dapat dikatakan bahwa belanja modal berpengaruh positif terhadap kinerja keuangan.

Hasil tersebut menunjukan bahwa kenyataan pemerintah daerah dengan semakin meningkatnya alokasi belanja modal, maka semakin tinggi kinerja keuangan daerah kabupaten/kota di Provinsi

daerah dalam rangka memberikan pelayanan kepada masyarakat yang manfaatnya baik secara langsung maupun tidak langsung

dapat dirasakan oleh masyarakat. Dengan ketersediaannya infrastruktur yang baik maka dapat menciptakan efisiensi di

berbagai sektor dan produktivitas masyarakat menjadi semakin tinggi dan pada gilirannya dapat terjadi peningkatan pertumbuhan kesejahteraan.

Penelitian ini mendukung penelitian yang dilakukan oleh Mulia (2016) yang menunjukan hasil bahwa belanja modal

berpengaruh positif terhadap kinerja keuangan. Namun bertentangan dengan penelitian Fauzan (2016) bahwa belanja modaltidak berpengaruh positif terhadap kinerja keuangan.

b. Hasil Pengujian Hipotesis Kedua

H0: β2≤ 0 : Variabel ukuran pemerintah daerah tidak

berpengaruh positif terhadap kinerja keuangan pemerintah daerah. Hα: β2 > 0 : Variabel ukuran pemerintah daerah berpengaruh positif terhadap kinerja keuangan pemerintah daerah.

Berdasarkan tabel 4.9 dapat diketahui bahwa variabel ukuran pemerintah daerah memperoleh nilai koefisien -0,016

dengan arah negative, memiliki nilai signifikan 0,376 lebih dari 0,05 dan nilai thitung (-0,889) < ttabel (1,66071), sehingga menunjukan bahwa H0 diterima dan Ha ditolak. Maka hipotesis

positif terhadap kinerja keuangan ditolak. Hal ini menunjukan bahwa besar kecilnya ukuran pemerintah daerah tidak

mempengaruhi tinggi rendahnya rasio efisiensi kinerja keuangan. Sehingga tidak menunjukan baik buruknya kinerja keuangan.

Penelitian ini didukung dengan data statistik deskriptif pada tabel 4.2 yang menunjukan bahwa nilai mean ukuran pemerintah daerah sebesar 28,7049 tidak mendekati nilai minimum maupun

nilai maximum. Nilai maximum sebesar 27,66% dan nilai minimum sebesar 24,67%. Jadi dapat dikatakan bahwa ukuran

pemerintah daerah tidak berpengaruh terhadap kinerja keuangan. Pemerintah daerah perlu mengungkapkan lebih lanjut tentang daftar aset yang dimiliki, pemeliharaan, dan

pengelolaannya (Suhardjanto, dkk. 2010 dalam Gita, 2015). Pemerintah daerah dalam melakukan pengungkapan atas laporan

kinerjanya akan lebih terdorong untuk mengungkapkan hal-hal yang bersifat good news. Good news tersebut dapat berupa laporan mengenai baiknya kinerja pemerintah daerah tersebut sehingga

meningkatkan kinerja keuangannya. Tujuan utama dari pemerintah daerah adalah memberikan pelayanan yang terbaik untuk

Penelitian ini tidak sesuai dengan penelitian Asmaul (2016) yang menunjukan hasil bahwa ukuran pemerintah daerah

berpengaruh positif terhadap kinerja keuangan. Namun hasil penelitian ini sama dengan penelitian yang dilakukan oleh

Marfiana (2013) yang menunjukan hasil bahwa ukuran pemerintah daerah tidak berpengaruh terhadap kinerja keuangan.

c. Hasil Pengujian Hipotesis Ketiga

H0 : β3 ≤ 0 : Variabel intergovernmental revenue tidak berpengaruh positif terhadap kinerja keuangan pemerintah daerah.

Hα: β3 > 0 : Variabel intergovernmental revenue berpengaruh positif terhadap kinerja keuangan pemerintah daerah.

Berdasarkan tabel 4.9 dapat diketahui bahwa

variabel ibtergovernmental revenue memperoleh nilai koefisien 0,020 dengan arah positif, memiliki nilai signifikansi 0,20 lebih

dari 0,05 dan nilai thitung (1,272) > ttabel (1,66071) sehingga menunjukan H0 diterima dan Ha ditolak. Maka, hipotesis ketiga yang menyatakan intergovernmental revenue berpengaruh positif

terhadap kinerja keuangan ditolak. Hal ini menunjukan bahwa besar kecilnya intergovernmental revenue tidak mempengaruhi

tinggi rendahnya rasio efisiensi kinerja keuangan. Sehingga tidak menunjukan baik buruknya kinerja keuangan.

Penelitian ini didukung dengan data statistik deskriptif pada

revenue sebesar 27,6287 tidak mendekati nilai minimum maupun nilai maximum. Nilai maximum sebesar 28,29% dan nilai

minimum sebesar 25,82%. Jadi dapat dikatakan bahwa

intergovernmental revenue tidak berpengaruh terhadap kinerja

keuangan.

Intergovernmental Revenue tidak berpengaruh terhadap kinerja keuangan mengindikasikan bahwa semakin tinggi atau

rendahnya intergovernmental revenue tidak memperngaruhi kinerja keuangan pemerintah daerah yang merupakan transfer dana

pemerintah pusat kepada pemerintah daerah (Patrick, 2007). Besarnya intergovernmental revenue menunjukan bahwa tersedianya dana yang dapat digunakan pemerintah daerah untuk

membiayai penyelenggaraan pemerintahan dan pelayanan yang diberikan kepada masyarakat dapat lebih baik.

Simanullang (2013), dana perimbangan ini merupakan hasil kebijakan pemerintah pusat di bidang desentralisasi fiskal demi keseimbangan fiskal antara pusat dan daerah, yang terdiri dari

Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Dana perimbangan selain dimaksudkan

untuk membantu daerah dalam mendanai kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintah antara pusat dan daerah serta untuk mengurangi

Penelitian ini sesuai dengan Indah (2016) yang menunjukan hasil bahwa intergovernmental revenue berpengaruh positif

terhadap kinerja keuangan. Hal ini menunjukan bahwa semakin besar intergovernmental revenue maka pengawasan dari

pemerintah pusat semakin ketat kinerja keuangan semakin baik yang diukur dengan rasio efisiensi.

Hal ini juga didukung dengan penelitian yang dilakukan

oleh Riesty (2016) bahwa intergovernmental revenue tidak berpengaruh terhadap kinerja keuangan.

d. Hasil Pengujian Hipotesis Keempat

H0 : β4 ≤ 0 : Variabel pendapatan asli daerah tidak berpengaruh positif terhadap kinerja keuangan pemerintah daerah.

Hα: β4 > 0 : Variabel pendapatan asli daerah berpengaruh positif terhadap kinerja keuangan pemerintah daerah.

Berdasarkan tabel 4.9 dapat diketahui bahwa variabel pendapatan asli daerah memperoleh nilai koefisien -0,069 dengan arah negative, memiliki nilai signifikansi 0,006 kurang dari 0,05

dan nilai thitung (-2,834) > ttabel (1,66071) sehingga menunjukan bahwa Ho diterima dan Ha ditolak. Maka, hipotesis keempat yang

menyatakan bahwa pendapatan asli daerah berpengaruh positif terhadap kinerja keuangan ditolak. Hal ini menunjukan bahwa pendapatan asli daerah berpengaruh negatif terhadap kinerja

efisiensi yang dihasilkan semakin rendah, hal ini menunjukan bahwa kinerja keuangan buruk.

Hal penelitian ini didukung dengan data statistik deskriptif pada tabel 4.2 yang menunjukan bahwa nilai mean pendapatan asli

daerah sebesar 26,2745 mendekati nilai minimum dan jauh dari nilai maximum. Nilai minimum sebesar 25,69% dan nilai maximum sebesar 28,03%. Jadi dapat dikatakan bahwa pendapatan

asli daerah berpengaruh negatif terhadap kinerja keuangan.

Telah diketahui bahwa PAD merupakan salah satu sumber

pendanaan yang digunakan pemerintah daerah dalam membiayai pembangunan daerah yang diimplikasikan pada pelayanan yang diberikan kepada masyarakat. Sehingga sudah seharusnya

pemerintah daerah harus meningkatkan PAD daerahnya masing-masing guna peningkatan pelayanan yang lebih baik kepada

masyarakat. Baik atau buruknya kinerja keuangan suatu daerah dapat ditentukan dari pemdapatan yang diterima daerah tersebut. Hasil ini membuktikan bahwa semakin tinggi penerimaan PAD

suatu daerah maka dapat meningkatkan kinerja keuangan daerah tersebut.

Juliawati (2012) menyatakan bahwa kemampuan suatu daerah dalam menggali PAD akan mempengaruhi perkembangan dan pengembangan daerah tersebut. Disamping itu semakin besar

ketergantungan terhadap bantuan pemerintah pusat. Sumarjo (2010) menjelaskan bahwa peningkatan Pendapatan Asli Daerah

(PAD) merupakan faktor pendukung dari kinerja ekonomi makro. Hal tersebut menunjukan, semakin besar PAD maka akan semakin

tinggi kinerja keuangan yang diukur dari rasio efisiensi.

Hasil penelitian ini bertentangan dengan penelitian yang dilakukan oleh Fauzan (2014) yang menunjukan bahwa pendapatan

asli daerah berpengaruh positif terhadap kinerja keuangan. Hal ini menunjukan bahwa semakin besar pendapatan asli daerah maka

kinerja keuangan semakin buruk yang diukur dengan rasio efisiensi.

Namun hasil penelitian ini sama dengan hasil penelitian

yang dilakukan oleh Sesotyaningtyas (2012) yang menunjukan hasil bahwa pendapatan asli daerah berpengaruh negatif terhadap