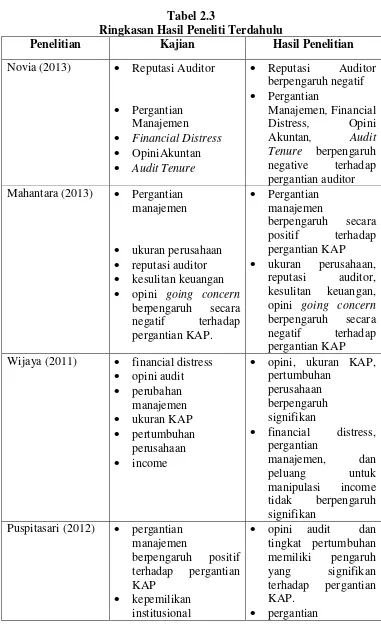

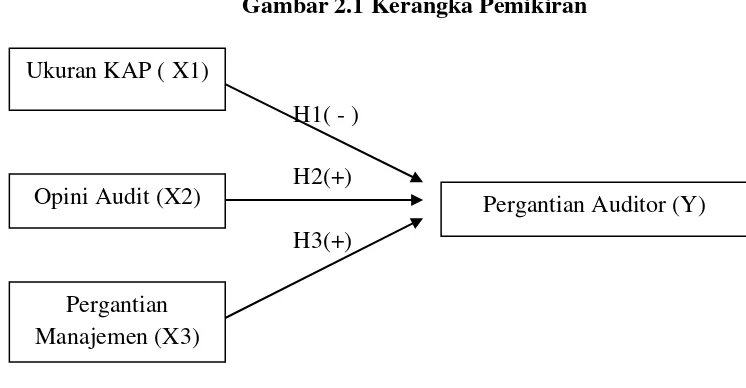

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Teori Agensi - PENGARUH UKURAN KAP, OPINI AUDIT DAN PERGANTIAN MANAJEMEN TERHADAP PERGANTIAN AUDITOR (Studi Empiris Pada Perusahaan Manufatur yang Terdaftar di BEI Tahun 2012-2014) - repository perpustakaan

Teks penuh

Gambar

Dokumen terkait

Dengan ini saya menyatakan bahwa Tugas Akhir dengan judul “Kajian Variabel Penentuan Harga Jual Rumah Dengan Metode Titik Impas (Break Even

Observasi merupakan metode pengumpulan data melalui pengamatan yang dilakukan secara langsung terhadap objek penelitian yaitu Sistem Informasi Akademik pada Madrasah

Dengan ini saya menyatakan bahwa tugas akhir berjudul Pengaruh Intensitas Cahaya Matahari Terhadap Pertumbuhan Jenis Shorea parvifolia dan Shorea leprosula dalam Sistem

Coastal vulnerability is the degree to which a system is susceptible to, or unable to cope with, adverse effects of climate change, including climate

I-2 Rencana Program Infrastruktur Bidang PU/Cipta Karya yang akan disusun.. daerah harus mempertimbangkan kemampuan keuangan/pendanaan

Many teachers have not been able yet to implement this because they assume that 2006 curriculum implementation is totally different from CBC (Curriculum Based

Tujuan penelitian ini adalah untuk mendeskripsikan dan menjelaskan: (1) aspek diksi yang digunakan dalam novel Ayah karya Andrea Hirata; (2) nilai pendidikan karakter

Karena itu diperlukan suatu kegiatan untuk membantu menyelesaikan permasalahan yang dihadapi oleh masyarakat Dusun Togung Kota Sempu, berupa pembuatan mesin pengolah sampah