BAB II

TINJAUAN PUSTAKA

A.Landasan Teori

Penelitian tentang pengaruh likuiditas, profitabilitas, risiko bisnis, ukuran perusahaan dan pajak terhadap struktur modal studi empiris pada perusahaan manufaktur sektor aneka industri yang terdaftar pada Bursa

Efek Indonesia (BEI) periode 2014 sampai 2016 membutuhkan kajian teori sebagai berikut :

1. Packing Order Theory

Menurut Myers (1984), pecking order theory berpendapat

bahwa perusahaan dengan tingkat profitabilitas yang tinggi justru tingkat hutangnya rendah, dikarenakan perusahaan yang profitabilitasnya tinggi memiliki sumber dana internal yang

berlimpah, sehingga perusaha tersebut mampu membiayai kemampuan finansial jangka pendek tepat pada waktunya. Dalam

pecking order theory ini menjelaskan struktur modal yang tidak

optimal. Secara spesifik perusahaan mempunyai urut-urutan preferensi (hierarki) dalam penggunaan dana. Menurut pecking

order theory dikutip oleh Smart, Megginson, dan Gitman (2004),

terdapat skenario urutan (hierarki) dalam memilih sumber

pendanaan, yaitu :

a. Perusahaan lebih memilih untuk menggunakan sumber dana

eksternal. Dana internal tersebut diperoleh dari laba ditahan yang dihasilkan dari kegiatan operasional perusahaan.

b. Jika pendanaan eksternal diperlukan, maka perusahaan akan

memilih pertama kali mulai dari sekuritas yang paling aman,

yaitu hutang yang paling rendah risikonya, turun ke hutang yang lebih berisiko, sekuritas hybrid seperti obligasi konversi, saham preferen, dan yang terakhir saham biasa.

c. Terdapat kebijakan deviden yang konstan, yaitu perusahaan

akan menetapkan jumlah pembayaran deviden yang konstan,

tidak terpengaruh seberapa besarnya perusahaan tersebut untung atau rugi.

d. Untuk mengantisipasi kekurangan persediaan kas karena

adanya kebijakan deviden yang konstan dan fluktuasi dari tingkat keuntungan, serta kesempatan investasi, maka

perusahaan akan mengambil portofolio investasi yang lancar tersedia. Pecking order theory tidak mengindikasikan target struktur modal. Pecking order theory menjelaskan urut-urutan

pendanaan. Manajer keuangan tidak memperhitungkan tingkat hutang yang optimal. Kebutuhan dana ditentukan oleh

kebutuhan investasi. Pecking order theory ini dapat menjelaskan mengapa perusahaan yang mempunyai tingkat

Shyam-Sunder dan Meyers (1999), menguji teori ini dengan menganalisis hubungan antara defisit pendanaan eksternal dengan

perubahan tingkat hutang perusahaan dan menemukan bahwa kedua variabel tersebut memiliki hubungan antara satu dengan

yang lainnya, yang menunjukan bahwa defisit pendanaan eksternal akan selalu di biayai melalui hutang, dan saham bukan merupakan alternatif pendanaan eksternal yang akan dipilih perusahaan.

2. Trade Off Theory

Teori ini pertama kali diperkenalkan oleh Modigliani dan Miller

pada tahun 1958. Trade off theory menjelaskan adanya hubungan antara pajak, resiko, kebangkrutan dan penggunaan utang yang di sebabkan struktur modal yang di ambil perusahaan. Teori ini

merupakan keseimbangan antara keuntungan dan kerugian atas penggunaan utang dimana dalam pembayaran pajak dimana nilai

perusahaan akan naik minimal dengan biaya modal yang minimal (Brigham dan Houston, 2011).

3. Struktur Modal

Struktur modal adalah perbandingan atau imbangan pendanaan jangka panjang perusahaan yang di tunjukan oleh perbandingan

hutang jangka panjang terhadap modal sendiri (Martono dan Harjito 2010). Struktur modal mengindikasikan bagaimana

yang berasal dari modal sendiri dan modal asing. Penerapan strukur modal perusahaan perlu mempertimbangkan variabel yang

mempengaruhinya. Faktor- faktor yang berpengaruh terhadap struktur modal antara lain: stabilitas penjualan, struktur aset,

leverage operasi, tingkat pertumbuhan, profitabilitas, pajak, kendali sikap menejemen, sikap pemberi pinjaman dan lembaga pemeringkat, kondisi pasar, kondisi internal perusahaan, dan

fleksibelitas keuangan (Brigham dan Houston, 2011).

4. Likuiditas

Likuiditas merupakan kemampuan perusahaan untuk membayar kemampuan finansial jangka pendek tepat pada waktunya, likuiditas perusahaan ditujukan oleh besar kecilnya aktiva lancar

yaitu aktiva yang mudah untuk di ubah menjadi kas yang meliputi kas, surat berharga, piutang dan persediaan (Sartono, 2001).

Likuiditas berguna untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban atau utang pada saat di tagih atau jatuh tempo (Kasmir, 2011). Perusahaan yang memiliki

likuiditas yang tinggi berarti perusahaan yang memiliki internal financing yang cukup digunakan untuk membayar kewajibannya

5. Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba

dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono 2001). Profitabilitas yang tinggi menujukan bahwa

laba yang di hasilkan juga tinggi yang mengakibatkan tingginya laba di tahan. Laba di tahan ini akan di manfaatkan sebagai pilihan utama dalam pembiayaan perusahaan (Sudarmika dan Sudirman

2015). Perusahaan yang semakin profitable, tentunya memiliki tingkat kemampuan yang tinggi untuk mendanai kebutuhan

investasi yang di lakukannya dari laba di tahan (Indrajaya dkk, 2011).

Packing Order Theory memberikan pendapat bahwa perusahaan

akan lebih cenderung untuk menggunakan sumber pendanaan internal yaitu dari laba di tahan dan depresiasi terlebih dahulu, dari

pada dana eksternal dalam aktivitas pendanaan kecuali saat perusahaan tidak memiliki dana internal yang memadai maka dana eksternal akan dipilih sebagai alternatifnya dan saat dana eksternal

di pilih maka akan cenderung menggunakan hutang dari pada ekuitas (Joni dan Lina, 2010).

6. Risiko Bisnis

Risiko bisnis merupakan salah satu risiko yang di hadapi

operasionalnya (Gitman, 2003. dalam Primantara dan Dewi 2016). Risiko bisnis perusahaan berpengaruh terhadap kelangsungan hidup

perusahaan, kemampuan perusahaan untuk membayar utangnya, dan minat pemodal untuk menanamkan dana pada perusahaan dan

mempengaruhi kemampuan perusahaan untuk memperoleh dana dalam menjalankan kegiatan operasionalnya (Friska, 2011).

7. Ukuran Perusahaan

Ukuran perusahaan mencerminkan seberapa mampu perusahaan dalam melakukan penjualan atas produk atau jasanya dan jumlah

tenaga kerja yang di miliki yang dapat dikatakan sebagai total aset perusahaan (Sawitri dan Lestari 2015). Ukuran perusahaan merupakan gambaran kemampuan finansial perusahaan dalam satu

periode tertentu (Joni dan Lina, 2010). Semakin besar ukuran perusahaan maka kecenderungan menggunakan modal asing juga

akan semakin besar jika modal internalnya tidak mencukupi (Sari dan Oetomo 2016).

8. Pajak

Pajak adalah iuran kepada negara (yang dapat di paksakan) yang terutang oleh yang wajib membayarnya menurut

peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat di tunjuk, dan yang gunanya adalah untuk membiayai

juga merupakan hal yang sangat penting dalam penentuan struktur modal suatu perusahaan. Keuntungan dari digunakannya utang

yaitu adanya keringanan pajak atau penghematan pajak. Penghematan pajak merupakan besarnya pajak yang dapat di hemat

perusahaan akibat dari di gunakannya utang dalam struktur modal (Primantara dan Dewi 2016).

B.Penelitian Terdahulu

Pengaruh Likuiditas, Profitabilitas, Risiko

Bisnis, Ukuran

Perusahaan dan Pajak

Terhadap Struktur

Modal.

Likuiditas berpengaruh positif

terhadap Struktur Modal. Profitabilitas berpengaruh negatif terhadap Struktur Modal. Risiko Bisnis berpengaruh negatif terhadap Struktur Modal.

Ukuran Perusahaan berpengaruh

positif terhadap Struktur Modal. Pajak berpengaruh positif terhadap Struktur Modal.

Ukuran Perusahaan berpengaruh

positif terhadap Struktur Modal.

Likuiditas berpengaruh negatif

terhadap Struktur Modal. Profitabilitas berpengaruh negatif terhadap Struktur Modal. Risiko Bisnis berpengaruh negatif terhadap Struktur Modal.

3 Sawitri dan

Risiko Bisnis berpengaruh negatif terhadap Struktur Modal. Ukuran

Perusahaan berpengaruh positif

Lanjutan Tabel Penelitian Terdahulu

Ukuran Perusahaan berpengaruh

positif terhadap Struktur Modal. Risiko Bisnis berpengaruh positif terhadap Struktur Modal. Pertumbuhan Aset berpengaruh positif terhadap Struktur Modal. Profitabilitas berpengaruh positif terhadap Struktur Modal.

Likuiditas berpengaruh positif

terhadap Struktur Modal.

5 Widayanti,

Profitabilitas berpengaruh negatif terhadap Struktur Modal. Tingkat Pertumbuhan Perusahaan berpengaruh positif terhadap Struktur Modal.

Likuiditas berpengaruh negatif

terhadap Struktur Modal. Pajak

berpengaruh posituf terhadap Struktur Modal.

Profitabilitas berpengaruh negatif terhadap Struktur Modal. Pertumbuhan Aktiva berpengaruh positif terhadap Struktur Modal. Struktur Aktiva berpengaruh positif terhadap Struktur Modal. Pajak berpengaruh positif terhadap Strktur Modal.

Profitabilitas berpengaruh negatif terhadap Struktur Modal. Likuiditas berpengaruh negatif terhadap Struktur

Modal. Pertumbuhan Aset

berpengaruh positif terhadap Struktur Modal. Struktur Aset berpengaruh positif terhadap Struktur Modal.

Ukuran Perusahaan berpengaruh

positif terhadap Struktur Modal.

8 Sari dan

Pertumbuhan Aset dan

Ukuran Perusahaan

Terhadap Struktur

Modal.

Profitabilitas berpengaruh negatif terhadap Struktur Modal. Likuiditas berpengaruh negatif terhadap Struktur

Modal. Pertumbuhan Aset

berpengaruh positif terhadap Struktur

Modal. Ukuran Perusahaan

Lanjutan Tabel Penelitian Terdahulu

9 Hang dan

Hung (2016)

Determinants Of

Capital Structure Of The Listed Companies

On Vietnam Stock

Market.

Profitabilitas berpengaruh negatif terhadap Struktur Modal. Risiko Bisnis berpengaruh negatif terhadap Struktur Modal. Non Utang Persiasi Pajak berpengaruh negatif terhadap Struktur Modal. Aset Berwujud berpengaruh positif terhadap Struktur Modal.

Ukuran Perusahaan berpengaruh

positif terhadap Struktur Modal. Pertumbuhan Perusahaan berpengaruh positif terhadap Struktur Modal.

10 Masnoon

Porfitabilitas berpengaruh positif terhadap Struktur Modal. Likuiditas berpengeruh negatif terhadap Struktur

Modal. Produktif Variabilitas

berpengaruh positif terhadap Struktur Modal. Tangibility berpengaruh positif terhadap Struktur Modal.

Risiko Bisnis berpengaruh negatif terhadap Struktur Modal.

12 Choi

(2014)

Determinants Of The

Capital Structure

Empirical Study From The Korean Market.

Pajak berpengaruh positif terhadap

Struktur Modal. Firm Zise

berpengaruh positif terhadap Struktur Modal. Risiko Bisnis berpengaruh negatif terhadap Struktur Modal. Peluang Pertumbuhan berpengaruh negatif terhadap Struktur Modal.

13 Ghitira dan

Ukuran Perusahaan berpengaruh

positif terhadap Struktur Modal. Pertumbuhan berpengaruh positif terhadap Struktur Modal. Struktur Aktiva berpengaruh negatif terhadap

Struktur Modal. Biaya Modal

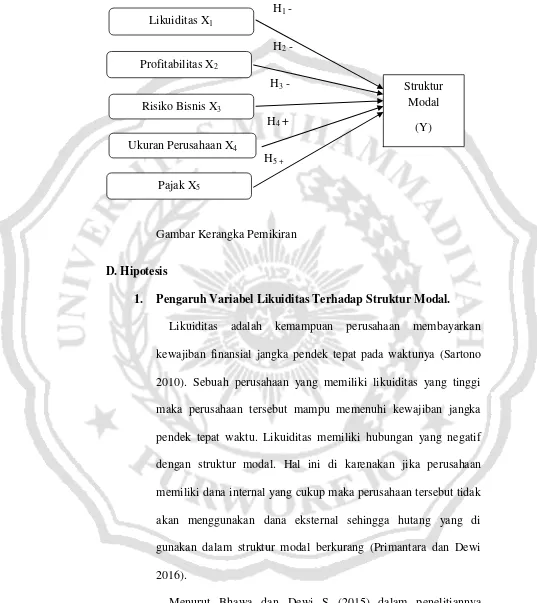

C.Kerangka Pemikiran

a. Menurut pecking order theory jika perusahaan memiliki dana internal

yang mencukupi maka perusahaan akan menggunakan dana internalnya. Perusahaan dengan likuiditas yang tinggi akan mampu membayar

kewajiban jangka pendek tepat pada waktunya. Dengan begitu perusahaan tidak akan menggunakan dana dari luar atau utang sehingga tidak di gunakannya hutang dalam struktur modal. Likuiditas memiliki

hubungan negatif terhadap struktur modal karena jika likuiditas semakin tinggi maka tingkat hutang dalam struktur modal semakin

rendah (Primantara dan Dewi, 2016).

b. Menurut pecking order theory perusahaan yang memiliki tingkat

profitabilitas yang tinggi maka tingkat hutangnya rendah. Perusahaan

yang memiliki profitabilitas tinggi memiliki sumber dana internal yang melimpah sehingga tidak memerlukan hutang dalam struktur modal.

Profitabilitas memiliki hubungan negatif dengan struktur modal karena jika tingkat profitabilitasnya tinggi maka tingkat hutang yang di gunakan perusahaan dalam struktur modal semakin rendah (Primantara

dan Dewi, 2016).

c. Risiko bisnis merupakan resiko yang dimiliki setiap perusahaan dalam

menjalankan kegiatan operasionalnya yang berpengaruh terhadap kelangsungan hidup perusahaan. Dalam hal ini risiko bisnis memiliki

mau memberikan utang kepada perusahaan sehingga penggunaan hutang dalam struktur modal rendah (Primantara dan Dewi, 2016). d. Dalam pecking order theory di sebutkan bahwa pendanaan eksternal

akan selalu di biayai oleh hutang jika perusahaan di proksikan sebagai

total aset yang di miliki semakin besar maka perusahaan akan dengan mudah mendapatkan jaminan, dengan asuransi pemberi pinjaman percaya bahwa perusahaan memiliki tingkat likuiditas yang cukup.

Ukuran perusahaan memiliki hubungan yang positif terhadap struktur modal, karena semakin besar perusahaan maka akan semakin mudah

perusahaan mendapat jaminan utang sehingga penggunaan hutang dalam struktur modal menjadi tinggi (Primantara dan Dewi, 2016). e. Dalam trade off theory menjelaskan bahwa perusahaan akan menerima

perlindungan dari sisi pajak dengan menggunakan hutang yang diperoleh dari pembayaran beban bunga kepada kreditur. Bunga

pinjaman merupakan beban yang dapat digunakan untuk mengurangi pajak yang harus dikeluarkan oleh perusahaan. Pajak berpengaruh positif terhadap struktur modal karena penggunaan hutang dalam

struktur modal dapat di manfaatkan untuk menghemat pajak (Widayanti, dkk, 2016).

Berdasarkan landasan teori, tujuan penelitian dan hasil penelitian sebelumnya serta permasalahan yang telah di kemukakan, maka hal ini di

H1 -

H2 -

H3 -

H4 +

H5 +

Gambar Kerangka Pemikiran

D.Hipotesis

1. Pengaruh Variabel Likuiditas Terhadap Struktur Modal.

Likuiditas adalah kemampuan perusahaan membayarkan kewajiban finansial jangka pendek tepat pada waktunya (Sartono 2010). Sebuah perusahaan yang memiliki likuiditas yang tinggi

maka perusahaan tersebut mampu memenuhi kewajiban jangka pendek tepat waktu. Likuiditas memiliki hubungan yang negatif

dengan struktur modal. Hal ini di karenakan jika perusahaan memiliki dana internal yang cukup maka perusahaan tersebut tidak

akan menggunakan dana eksternal sehingga hutang yang di gunakan dalam struktur modal berkurang (Primantara dan Dewi 2016).

Menurut Bhawa dan Dewi S (2015) dalam penelitiannya menyatakan bahwa likuiditas berpengaruh negatif dan signifikan Likuiditas X1

Profitabilitas X2

Risiko Bisnis X3

Ukuran Perusahaan X4

Pajak X5

Struktur Modal

terhadap struktur modal. Selain penelitian yang di lakukan oleh Bhawa dan Dewi S penelitian oleh Masnoon dan Saeed (2014)

hasil penelitiannya juga menujukan bahwa likuiditas berpengaruh negatif dan signifikan terhadap struktur modal. Berdasarkan uraian

di atas dan hasil penelitian terdahulu maka dapat dirumuskan hipotesis sebagai berikut:

H1: Likuiditas bepengaruh negatif terhadap struktur modal.

2. Pengaruh Variabel Profitabilitas Terhadap Struktur Modal.

Profitabilitas adalah kemampuan perusahaan memperoleh laba

dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono 2001). Profitabilitas memiliki hubungan negatif dengan struktur modal hal ini di sebabkan karena perusahaan yang

semakin profitable tentunya memiliki tingkat kemampuan yang tinggi untuk mendanai kebutuhan investasi yang di lakukannya dari

laba di tahan sehingga tidak menggunakan utang sebagai dana eksternalnya sehingga hutang yang di gunakan dalam struktur modal berkurang (Indrajaya dkk, 2011).

Menurut Widayanti, Triaryati dan Abundarti (2016) dalam penelitiannya menyatakan profitabilitas berpengaruh negatif dan

signifikan terhadap struktur modal, begitu juga dengan penelitian Bhawa dan Dewi S (2015) dalam penelitiannya menyatakan bahwa

modal. Berdasarkan uraian dan hasil penelitian maka dapat dirumuskan hipotesis sebagai berikut:

H2: Profitabilitas berpengaruh negatif terhadap struktur modal.

3. Pengaruh Variabel Risiko Bisnis Terhadap Struktur Modal

Risiko bisnis adalah risiko yang akan di hadapi setiap perusahaan dalam menjalankan usahanya. Menurut Gitman 2003, risiko bisnis adalah salah satu risiko yang di hadapi perusahaan

ketika menjalankan kegiatan operasi, yaitu kemungkinan ketidakmampuan perusahaan untuk mendanai kegiatan

operasionalnya. Risiko bisnis perusahaan berpengaruh terhadap kelangsungan hidup perusahaan untuk membayar utangnya dan minat pemodal untuk menanamkan dana pada perusahaan dan

mempengaruhi kemampuan perusahaan untuk memperoleh dana dalam menjakankan kegiatan operasionalnya (Friska, 2011). Risiko

bisnis memiliki hubungan negatif dengan struktur modal karena semakin besar resiko yang dimiliki perusahaan maka akan semakin sedikit yang mau memberikan utang kepada perusahaan tersebut

sehingga hutang yang di gunakan struktur nodal berkurang (Primantara dan Dewi, 2016).

Penelitian yang di lakukan oleh Thi Hang dan Jay Hung (2016), hasilnya menujukan risiko bisnis berpengaruh negatif dan

risiko bisnis berpengaruh negatif dan signifikan terhadap struktur modal. Berdasarkan hasil uraian dan penelitian terdahulu maka

dapat di rumuskan hipotesis sebagai berikut:

H3: Risiko bisnis berpengaruh negatif terhadap struktur modal.

4. Pengaruh Variabel Ukuran Perusahaan Terhadap Struktur

Modal

Ukuran perusahaan mencerminkan seberapa mampu perusahaan

dalam melakukan penjualan atas produk atau jasanya dan jumlah tenaga kerja yang dimiliki dapat di katakana sebagai total aset dari

perusahaan (Sawitri dan Lestari 2015). Ukuran perusahaan yang besar di anggap sebagai suatu indikator yang menggambarkan tingkat resiko bagi investor untuk melakukan investasi pada

perusahaan tersebut karena jika perusahaan memiliki kemampuan finansial yang baik maka di yakini bahwa perusahaan tersebut

mampu memenuhi segala kewajiban serta memberikan tingkat pengembalian yang memadai bagi investor (Joni dan Lina 2010). Ukuran perusahaan memiliki hubungan positif dengan struktur

modal karena ketika ukuran perusahaan diproksikan dengan total aset maka perusahaan dapat dengan mudah mendapatkan jaminan,

dengan asuransi pemberi pinjaman percaya bahwa perusahaan mempunyai tingkat likuiditas yang cukup (Primantara dan Dewi

Menurut penelitian dari Bhawa dan Dewi S (2015) hasilnya menujukan ukuran perusahaan berpengaruh positif dan signifikan

terhadap struktur modal, begitu juga dengan penelitian Adiyana dan Ardiana (2014), hasilnya menujukan bahwa ukuran perusahaan

berpengaruh positif dan signifikan terhadap struktur modal. Berdasarkan dari hasil uraian dan penelitian terdahulu maka dapat dirumuskan hipotesis sebagai berikut:

H4: Ukuran perusahaan berpengaruh positif terhadap struktur

modal.

5. Pengaruh Variabel Pajak Terhadap Struktur Modal

Pajak merupakan iuran kepada negara (yang dapat di paksakan) yang terutang oleh yang wajib membayarnya menurut

peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat di tunjuk, dan yang gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubung dengan tugas Negara yang menyelenggarakan pemerintahan (Brotodiharjo, 2003). Pajak memiliki hubungan positif dengan struktur modal karena

perusahaan yang memiliki tingkat hutang yang tinggi dapat mengurangi beban pajak yang harus di bayarkan atau penghematan

pajak (Primantara dan Dewi, 2016).

Penelitian yang dilakukan oleh Primantara dan Dewi (2016)

oleh Sudarmika dan Sudirman (2015) hasilnya menujukan bahwa pajak berpengaruh positif dan sigifikan terhadap struktur modal.

Berdasarkan uraian dan penelitian terdahulu maka dapat di rumuskan hipotesis sebgagai berikut: