BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1. Modal

Modal adalah dana yang digunakan untuk membiayai pengadaan aktiva dan operasi perusahaan. Modal terdiri dari item-item yang ada disisi kanan suatu neraca, yaitu hutang, saham biasa, saham preferen dan laba ditahan. Sedangkan modal terdiri dari modal sendiri dan modal asing. Perimbangan antara seluruh modal asing dan modal sendiri disebut struktur keuangan, dan perimbangan antara modal asing dan modal sendiri yang bersifat jangka panjang akan membentuk sruktur permodalan (Atmaja, 2003).

Dari pengertian diatas dapat diambil kesimpulan bahwa modal digunakan sebagai hal yang penting dalam kegiatan suatu produksi dalam suatu perusahaan. Modal dapat berasal dari modal sendiri, modal asing maupun perpaduan antara modal sendiri dengan modal asing yang disebut dengan struktur keuangan. Jenis-jenis modal dibagi menjadi beberapa bagian, yaitu: (Atmaja,2008)

a. Biaya Hutang ( cost of debt ) b. Biaya Saham Preferen c. Biaya Laba ditahan d. Biaya saham biasa

2.1.2. Pengertian Struktur Modal

Firnanti (2011) mengatakan bahwa keputusan dan pengelolaan struktur modal berkaitan dengan nilai perusahaan dan jumlah biaya modal yang harus dikeluarkan. Pendanaan eksternal yang dilakukan perusahaan melalui utang akan menimbulkan biaya modal sebesar biaya bunga yang dibebankan oleh kreditur. Sedangkan jika manager menggunakan dana internal atau dana sendiri, maka akan timbul opportunity cost dari dana atau modal yang tinggi, yang selanjutnya

dapat berakibat pada rendahnya profitabilitas perusahaan.

Menurut pengertian struktur modal diatas maka dapat disimpulkan bahwa struktur modal berkaitan erat dengan investasi sehingga dalam hal ini akan menyangkut sumber dana yang akan digunakan untuk membiayai proyek investasi tersebut. Sumber dana tersebut pada dasarnya terdiri dari sumber dana ekternal dan sumber dana internal. Sumber dana eksternal yaitu sumber dana yang diperoleh dari luar perusahaan misalnya obligasi.

2.1.3. Teori Struktur Modal 1. Trade Off Theory

Atmaja (2008) menyatakan trade of theory tidak dapat menentukan struktur modal yang optimal secara tepat karena sulitnya menentukan secara tepat PV biaya financial distress dan PV agency costs. Tetapi model ini memberikan 3 masukkan penting:

a. Perusahaan yang memiliki aktiva yang tinggi variabilitas keuntungannya akan memiliki probabilitas financial distress yang besar. Perusahaan semacam ini harus menggunakan sedikit hutang.

b. Aktiva tetap yang tidak umum, aktiva yang tidak nampak dan kesempatan bertumbuh akan kehilangan banyak nilai jika terjadi financial distress. Perusahaan yang menggunakan aktiva semacam ini seharusnya menggunakan sedikit hutang.

Menurut Aji dalam Kartika (2009) ada 3 model kesimpulan tentang penggunaan leverage yaitu:

a. Perusahaan dengan risiko usaha yang lebih rendah dapat meminjam lebih besar tanpa harus dibebani oleh expected cost of financial distress sehingga diperoleh keuntungan

pajak karena penggunaan hutang yang lebih besar.

b. Perusahaan yang memiliki tangible assets dan marketable assets seharusnya dapat menggunakan hutang yang lebih besar dari pada perusahaan yang memiliki nilai terutama dari itangible assets. Hal ini disebabkan itangible assets lebih mudah untuk kehilangan nilai apabila terjadi financial distress, dibandingkan standar asset dan tangible asset.

c. Perusahaan di Negara yang tingkat pajaknya tinggi seharusnya memuat hutang yang lebih besar dalam struktur modalnya dari pada perusahaan yang dibayarkan diakui pemerintah sebagai biaya sehingga mengurangi pajak penghasilan.

2. Pecking Order Theory

Secara ringkas teori pecking order menyatakan bahwa (Brealey dan Myers dalam Husnan dan Pudjiastuti, 1998):

a. Perusahaan lebih menyukai pendanaan internal.

b. Perusahaan akan berusaha menyesuaikan rasio pembagian dividen dengan perubahan pembayaran dividen yang terlalu besar.

c. Pembayaran dividen yang cenderung konstan dan fluktuasi laba yang diperoleh mengakibatkan dana internal kadang-kadang berlebih ataupun kurang untuk investasi.

d. Apabila pendanaan eksternal diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dulu. Penerbitan sekuritas akan dimulai dari penerbitan obligasi, kemudian obligasi yang dapat dikonversikan menjadi modal sendiri, baru akhirnya menerbitkan saham baru.

2.1.4. Faktor-faktor yang mempengaruhi struktur modal 2.1.4.1Profitabilitas

profitabilitas yang tinggi cenderung membiayai perusahaannya dengan menggunakan modal sendiri dibandingkan dengan menggunakan utang.

Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan dan memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi, intinya adalah bahwa rasio ini menunjukkan efisiensi perusahaan (Kasmir,2008).

pecking order theory yang menyatakan bahwa perusahaan yang memiliki profit yang tinggi lebih cenderung menggunakan sumber dana internal terlebih dahulu yaitu seperti dari laba ditahan untuk membiayai kegiatan investasi dan pembelanjaan perusahaan.

Dari hasil pengertian profitabilitas diatas maka dapat diambil kesimpulan bahwa profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan manajemen. Oleh karena itu, rasio ini menggambarkan hasil akhir dari kebijakan dan keputusan-keputusan operasional perusahaan. Secara umum rasio profiabilitas dihitung dengan membagi laba dengan modal. Maka pengukuran dalam penelitaan ini menggunakan caraReturn On Asset (ROA)

2.1.4.2Struktur Aktiva

tetap perusahaan yang dapat dijadikan sebagai agunan kepada pihak kreditur guna memperoleh persetujuan pemberian pinjaman. Menurut Putri (2012) perusahaan dengan jumlah aktiva tetap yang dapat menggunakan utang lebih banyak karena aktiva tetap dapat dijadikan jaminan yang baik atas pinjaman-pinjaman perusahaan.

Hubungan antara struktur aktiva dengan struktur modal adalah apabila perusahaan yang memiliki aktiva dapat digunakan sebagai jaminan hutang, maka perusahaan cenderung menggunkan utang untuk membiayai pendanaan perusahaan yang relatif besar.

2.1.4.3Ukuran Perusahaan

Semakin besar ukuran perusahaan menunjukkan bahwa perusahaan tersebut memiliki jumlah aktiva yang semakin tinggi pula. Perusahaan yang ukurannya relatif besar akan cenderung menggunakan dana eksternal yang semakin besar. Hal ini disebabkan kebutuhan dana juga semakin meningkat seiring dengan pertumbuhan perusahaan (Sari dan Haryanto, 2013).

Ukuran perusahaan merupakan gambaran kemampuan finansial perusahaan dalam suatu periode tertentu. Ukuran perusahaan yang besar, dianggap sebagai suatu indikator yang menggambarkan tingkat risiko bagi investor unuk melakukan investasi pada perusahaan tersebut, karena jika perusahaan memiliki kemampuan finansial yang baik, maka diyakini bahwa perusahaan tersebut juga mampu memenuhi segala kewajiban serta memberikan tingkat pengembalian yang memadai bagi investor. Dalam beberapa penelitian, kemampuan finansial perusahaan dilihat dari berbagai sisi, yaitu dilihat dari penjualan bersih atau jumlah aktiva yang dimiliki oleh perusahaan (Joni dan Lina, 2010).

menyukai memberikan kredit kepada perusahaan besar karena perusahaan yang besar mempunyai kesempatan yang lebih luas dan mudah dalam memperoleh kredit (Putri,2012). Perusahaan yang sudah well-established akan lebih mudah memperoleh modal di pasar modal dibanding dengan perusahaan kecil. Karena kemudahan akses tersebut berarti perusahaan besar memiliki fleksibilitas yang lebih besar pula (Sartono, 2001)

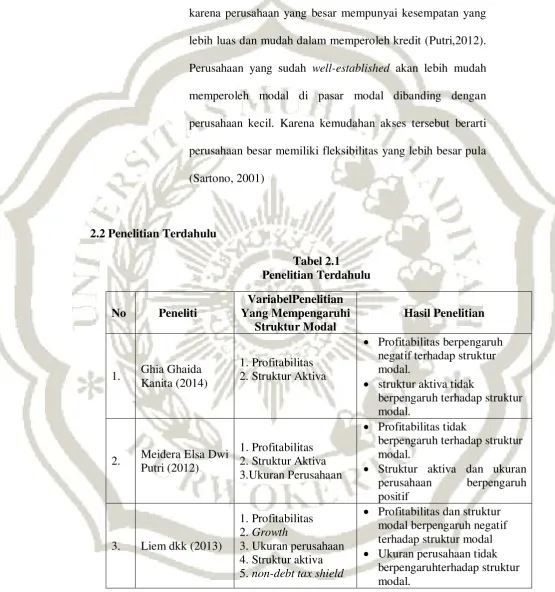

2.2Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Peneliti

VariabelPenelitian Yang Mempengaruhi

Struktur Modal

Hasil Penelitian

1. Ghia Ghaida Kanita (2014)

1. Profitabilitas 2. Struktur Aktiva

• Profitabilitas berpengaruh negatif terhadap struktur modal.

• struktur aktiva tidak

berpengaruh terhadap struktur modal.

2. Meidera Elsa Dwi Putri (2012)

1. Profitabilitas 2. Struktur Aktiva 3.Ukuran Perusahaan

• Profitabilitas tidak

berpengaruh terhadap struktur modal.

• Struktur aktiva dan ukuran perusahaan berpengaruh positif

3. Liem dkk (2013)

1. Profitabilitas 2. Growth

3. Ukuran perusahaan 4. Struktur aktiva 5. non-debt tax shield

• Profitabilitas dan struktur modal berpengaruh negatif terhadap struktur modal • Ukuran perusahaan tidak

4. Damayanti (2013) 1. Profitabilitas 2. Struktur Aktiva 3. Ukuran Perusahaan

• Profitabilitas perusahaan tidak berpengaruh terhadap stuktur modal.

• struktur aktiva dan ukuran perusahaan memiliki pengaruh negatif terhadap struktur modal.

5. Wahyuni dan Suryantini (2013)

1. Profitabilitas 2. Ukuran Perusahaan

• Profitabilitas berpengaruh negatif terhadap stuktur modal • ukuran perusahaan

berpengaruh positif terhadap struktur modal.

6. Friska Firnanti (2011)

1. Ukuran perusahaan 2. Profitabilitas

3. Risiko bisnis 4. Time interest

earned 5. Pertumbuhan

aktiva

• Ukuran perusahaan dan risiko bisnis tidak memiliki

pengaruh yang signifikan terhadap struktur modal. • profitabilitas, time interest

earned dan pertumbuhan aktiva berpengaruh positif terhadap struktur modal.

7. Glen Indrajaya (2011)

1. Struktur aktiva 2. Ukuran perusahaan 3. Tingkat

pertumbuhan 4. Profitabilitas 5. Risiko bisnis

• Profitabilitas memiliki

pengaruh yang negatif struktur modal.

• struktur aktiva dan ukuran perusahaan memiliki pengaruh yang positif terhadap struktur modal.

2.3Kerangka Pemikiran

Setiap perusahaan yang akan memulai usaha atau mengembangkan usaha tidak terlepas dari kebutuhan dana. Pemenuhan dana tersebut dapat diperoleh dari sumber internal dan sumber eksternal.

tetap memperhatikan cost of capital perlu menentukan apakah kebutuhan dana perusahaan dipenuhi dengan modal sendiri atau dipenuhi dengan modal asing.

Dalam melakukan keputusan pendanaan, perusahaan dituntut untuk mempertimbangkan faktor-faktor yang mempengaruhinya. Dalam penelitian ini faktor-faktor tersebut diantaranya profitabilitas, struktur aktiva, dan ukuran perusahaan.

Profitabilitas merupakan tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan usahanya. Profitabilitas memiliki pengaruh terhadap struktur modal karena pada umumnya perusahaan yang memiliki keuntungan yang tinggi menggunakan hutang relatif kecil. Hasil penelitian Kanita (2014), Indrajaya (2013), Wahyuni dan Suryantini (2013) menyatakan bahwa profitabilitas berpengaruh negatif terhadap struktur modal.

Ukuran perusahaan yang lebih besar memiliki kebutuhan dana yang lebih besar pula sehingga ukuran perusahan yang lebih besar cenderung menggunakan utang yang lebih besar dibandingkan dengan perusahaan yang lebih kecil. Menurut penlitian yang dilakukan oleh Putri (2012), Wahyuni dan Suryantini (2014) hasil yang diperoleh secara berurutan adalah ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal.

Berdasarkan uraian diatas, maka kerangka pemikiran dalam penelitian ini adalah:

Gambar 2.1 Kerangka Pemikiran

2.4Hipotesis Penelitian

2.4.1 Pengaruh Profitabilitas Terhadap Struktur Modal

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba. Pengamatan menunjukan perusahaan dengan profitabilitas yang tinggi cenderung membiayai perusahaannya dengan menggunakan modal sendiri dibandingkan dengan menggunakan utang.

Profitabilitas

Ukuran Perusahaan

Teori pecking order theory menyatakan bahwa perusahaan yang memiliki profit yang tinggi lebih cenderung menggunakan sumber dana internal terlebih dahulu yaitu seperti dari laba ditahan untuk membiayai kegiatan investasi dan pembelanjaan perusahaan.

Teori ini sesuai dengan penelitian yang dilakukan oleh Liem dkk (2013) yang menyatakan bahwa profitabilitas memiliki pengaruh negatif terhadap struktur modal. Hal ini karena jika variabel profitabilitas mengalami kenaikan maka menyebabkan penurunan terhadap variabel hutang. Perusahaan yang memiliki profitabilitas tinggi berarti memiliki laba ditahan yang tinggi yang merupakan sumber dana internal perusahaan sehingga perusahaan lebih memilih menggunakan sumber internal dibandingkan dengan hutang. Penelitian yang dilakukan oleh Wahyuni dan Suryatini (2014) dan Kanita (2014) menyatakan hal yang serupa bahwa profitabilitas berpengaruh negatif terhadap struktur modal. Berdasarkan penjelasan diatas maka hipotesis yang diajukan sebagai berikut:

H1: Profitabilitas berpengaruh negatif terhadap struktur modal. 2.4.2 Pengaruh Struktur Aktiva Terhadap Struktur Modal

karena aktiva tetap dapat dijadikan jaminan yang baik atas pinjaman-pinjaman perusahaan.

Menurut Elsas dan Florysiak dalam Indrajaya (2011), aktiva tetap dapat dijadikan jaminandalam melakukan pinjaman utang, dan karenanya dapat mereduksi biaya dari kesulitan keuangan (cost of financial distress) dan akan semakin meningkatkan kapastitas tingkat

utang yang dapat menguntungkan perusahaan. Hipotesis ini sesuai dengan teori trade-off, dimana perusahaan perlu menyeimbangkan antara manfaat dan biaya dari penggunaan utang. Pengertian diatas sejalan dengan penelitian yang dilakukan oleh Putri (2012) dan Indrajaya (2011). Jadi menurut keterangan diatas maka hipotesis yang akan diajukan adalah sebagai berikut:

H2: Struktur aktiva berpengaruh positif terhadap struktur modal.

2.4.3 Pengaruh Ukuran Perusahaan Terhadap Struktur Modal

Perusahaan yang mengalami pertumbuhan yang tinggi akan membutuhkan modal yang besar. Hal ini dikarenakan perusahaan besar memiliki kebutuhan dana yang besar salah satu alternatif pemenuhan dananya adalah dengan menggunakan dana eksternal.

kepada perusahaan besar sehingga perusahaan yang besar mempunyai kesempatan yang lebih luas dan mudah dalam memperoleh kredit (Putri,2012).

Trade off teory mengemukakan, perusahaan yang besar

memiliki resiko kebangkrutan yang lebih kecil dibandingkan perusahaan yang kecil. Rendahnya potensi terjadinya kebangkrutan pada perusahaan besar, disebabkan karena perusahaan besar cenderung memiliki usaha yang lebih terdiversifikasi dan reputasi yang lebih baik. Hal ini membuat perusahaan besar mudah untuk memperoleh hutang. Pernyataan tersebut sejalan dengan penelitian yang dilakukan oleh Putri (2012), Indrajaya (2011) dan Damayanti (2013) yang menyatakan dalam hasil penelitian bahwa semakin besar perusahaan, maka perusahaan cenderung memiliki tingkat penggunaan utang yang tinggi pula. Dari keterangan diatas maka hipotesis yang diajukan adalah sebagai berikut: