BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Penelitian tentang pengaruh struktur aset, ukuran perusahaan, dividend payout ratio dan profitabilitas terhadap struktur modal pada perusahaan manufaktur sektor industri dasar dan kimia membutuhkan beberapa teori yang mendasarinya, antara lain :

1. Pecking Order Theory

Secara ringkas pecking order theory menemukan bahwa (Hanafi,2013):

a. Perusahaan memilih pendanaan internal;

b. Perusahaan menghitung target rasio pembayaran didasarkan pada perkiraan kesempatan investasi. Perusahaan berusaha menghindari perubahan dividen yang tiba-tiba. Dengan kata lain, pembayaran dividen diusahakan konstan atau kalau berubah terjadi secara

gradual dan tidak berubah secara signifikan;

c. Karena kebijakan dividen yang konstan digabung dengan fluktuasi keuntungan dan kesempatan investasi yang tidak bisa diprediksi, akan menyebabkan aliran kas yang diterima oleh perusahaan akan lebih besar dibandingkan dengan pengeluaran investasi pada saat-saat tertentu dan akan lebih kecil pada saat yang lain.

d. Jika pendanaan eksternal diperlukan, perusahaan akan mengeluarkan surat berharga yang paling aman terlebih dahulu. Perusahaan akan memulai dengan utang, kemudian dengan surat berharga campuran seperti obligasi konvertibel, dan kemudian barangkali saham sebagai pilihan terakhir.

2. Trade Off Theory

dimiliki oleh pihak manajemen suatu perusahaan dimana perusahaan dapat menyampaikan informasi kepada publik.

Trade off theory pada struktur modal dapat menjelaskan perbedaan struktur modal yang ditargetkan antara perusahaan. Teori ini menemukan bahwa tingkat profitabilitas mengimplikasikan hutang yang lebih besar karena lebih tidak berisiko bagi para pemberi hutang.

3. Struktur Modal

Struktur modal merupakan bagian dari struktur keuangan yang dapat diartikan pembelanjaan permanen yang mencerminkan perimbangan atau perbandingan antara modal asing (jangka panjang) dengan modal sendiri (Riyanto, 2011). Modal asing dapat diartikan sebagai hutang, baik hutang jangka panjang maupun hutang jangka pendek, sedangkan modal sendiri terdiri dari laba ditahan dan bisa juga penyertaan kepemilikan perusahaan. Struktur modal yang optimal dapat diartikan sebagai struktur modal yang dapat meminimalkan biaya penggunaan modal keseluruhan atau biaya modal rata-rata (average cost of capital), sehingga akan memaksimalkan nilai perusahaan.

pendanaan perusahaan yang tepat guna memaksimalkan nilai perusahaan. Semakin tinggi rasio DER, maka semakin tinggi pula risiko yang akan terjadi pada perusahaan. Untuk menghitung struktur modal yaitu :

a. Debt to Equity Ratio (DER)

Debt to Equity Ratio adalah membandingkan jumlah hutang dengan jumlah ekuitas. Rasio ini dapat dihitung dengan rumus (Kasmir, 2010) yaitu:

DER =

b. Debt to Asset Ratio (DAR)

Debt ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total asset yang digunakan perusahaan (Kasmir, 2010). Rumus untuk menghitung debt ratio yaitu:

DAR =

x 100% 4. Struktur Aset

mengutamakan pemenuhan modalnya dari modalnya yang permanen yaitu modal sendiri sedangkan hutang sifatnya hanya sebagai pelengkap.

Menurut Syamsudin (2009) struktur aset merupakan penentuan besar alokasi dana untuk masing-masing komponen aset. Brigham dan Gapenski (1996) menyatakan bahwa secara umum perusahaan yang memiliki jaminan terhadap hutang akan lebih mudah mendapatkan hutang daripada perusahaan yang tidak memiliki jaminan. Adapun perhitungan struktur aset sebagai berikut :

SA =

x 100% 5. Ukuran Perusahaan

Ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki oleh perusahaan (Ferawati, 2014). Dalam penelitian ini ukuran perusahaaan di proxy dengan nilai logaritma natural dari total aset (natural logarithm of asset). Logaritma dari total aset dijadikan indikator dari ukuran perusahaan, karena jika semakin besar ukuran perusahaan, maka kecenderungan menggunakan modal asing juga semakin besar.

Size = Ln Total Aset 6. Dividend Payout Ratio

Dividend payout ratio adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa mendatang.

Laba atau keuntungan yang diperoleh perusahaan tidak semuanya dibagikan dalam bentuk dividen. Sebagian keuntungan dijadikan sebagai laba ditahan (retained earning) yang nantinya dapat digunakan untuk kepentingan pertumbuhan perusahaan.

Menurut Joni dan Lina (2010) rasio pembayaran dividen akan menjadi acuan bagi para investor untuk menanamkan modalnya pada sebuah perusahaan karena perusahaan yang melakukan pembayaran dividen secara rutin diasumsikan memiliki dana internal yang mencukupi dan hal ini akan menarik minat para investor. Jika investor menaruh minat pada perusahaan tersebut maka harga saham perusahaan akan naik. Jika harga pasar saham perusahaan naik maka manajer akan memilih untuk menerbitkan saham baru untuk keputusan pendanaan maupun investainya. Rasio pembayaran dividen (dividend payout ratio) yaitu perbandingan antara dividend per share (DPS) dengan earning per share

(EPS). Adapun rumus untuk menghitung DPR menurut Atmaja (2008), yaitu :

DPR =

Keterangan :

DPR = Dividend Payout Ratio Dividend Per Share = Dividen Per Lembar Saham

Earning Per Share = Laba Per Lembar Saham DPR =

x 100%

Keterangan :

Earning After Tax (EAT) = Laba bersih setelah pajak 7. Profitabilitas

Profitabilitas merupakan salah satu pengukuran bagi kinerja suatu perusahaan. Profitabilitas suatu perusahaan menunjukan kemampuan suatu perusahaan dalam menghasilkan laba akan dapat menarik para investor untuk menanamkan dananya dan juga memperluas usahanya, sebaliknya tingkat profitabilitas yang rendah akan menyebabkan para investor menarik dananya, sedangkan bagi perusahaan itu sendiri profitabilitas dapat digunakan sebagai evaluasi atas efektivitas pengelolaan badan usahanya. Indikator yang digunakan untuk mengetahui tingkat profitabilitas suatu perusahaan dalam penelitian ini adalah return on asset

(ROA), merupakan salah satu rasio profitabilitas yang dapat mengukur kemampuan perusahaan dalam menghasilkan laba dari aset yang digunakan. Secara umum rasio profitabilitas ada 4 yaitu gross profit margin, net profit margin, return on asset (ROA), return on equity.

Rasio gross profit margin merupakan persentase dari laba kotor dibandingkan dengan sales. Semakin besar groos profit margin, semakin baik keadaan operasi perusahaan, karena hal ini menunjukan bahwa cost of goods sold relatif lebih rendah dibandingkan dengan sales. Dengan demikian pula sebaliknya, semakin rendah

groos profit margin, semakin kurang baik operasi perusahaan (Syamsudin,2009). Groos profit margin dapat dihitung sebagai berikut:

Gross profit margin =

b. Net Profit Margin

Net profit margin adalah rasio antara laba bersih (net profit) yaitu penjualan sesudah dikurangi dengan seluruh expense termasuk pajak dibandingkan dengan penjualan. Semakin tinggi net profit margin, semakin baik operasi suatu perusahaan. Suatu net profit margin yang dikatakan baikakan sangat tergantung dari jenis industri mana perusahaan tersebut (Syamsudin, 2009).

c. ROI (Return On Investment)

Return on investment (ROI) atau sering juga disebut dengan “return on total asset” adalah pengukuran kemampuan perusahaan

secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aset yang tersedia di dalam perusahaan. Semakin tinggi rasio ini, semakin baik keadaan suatu perusahaan (Syamsudin, 2009).

ROI=

ROA =

d. ROE (Return On Equity)

ROE merupakan suatu pengukuran dari penghasilan yang tersedia bagi para pemilik perusahaan atas modal yang mereka investasikan di dalam perusahaan. Secara umum semakin tinggi

return atau penghasilan yang diperoleh semakin baik kedudukan pemilik perusahaan (Syamsudin, 2009). Return on equity dapat dihitung sebagai berikut:

ROE=

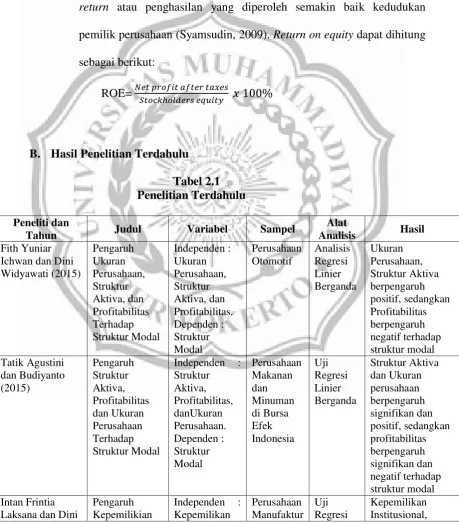

B. Hasil Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

Peneliti dan

Tahun Judul Variabel Sampel

Alat

Analisis Hasil

Fith Yuniar Ichwan dan Dini Widyawati (2015) Pengaruh Ukuran Perusahaan, Struktur Aktiva, dan Profitabilitas Terhadap Struktur Modal Independen : Ukuran Perusahaan, Struktur Aktiva, dan Profitabilitas. Dependen : Struktur Modal Perusahaan Otomotif Analisis Regresi Linier Berganda Ukuran Perusahaan, Struktur Aktiva berpengaruh positif, sedangkan Profitabilitas berpengaruh negatif terhadap struktur modal Tatik Agustini dan Budiyanto (2015) Pengaruh Struktur Aktiva, Profitabilitas dan Ukuran Perusahaan Terhadap Struktur Modal

Independen : Struktur Aktiva, Profitabilitas, danUkuran Perusahaan. Dependen : Struktur Modal Perusahaan Makanan dan Minuman di Bursa Efek Indonesia Uji Regresi Linier Berganda Struktur Aktiva dan Ukuran perusahaan berpengaruh signifikan dan positif, sedangkan profitabilitas berpengaruh signifikan dan negatif terhadap struktur modal Intan Frintia

Laksana dan Dini

Pengaruh Kepemilikian

Peneliti dan

Tahun Judul Variabel Sampel

Alat

Analisis Hasil

Widyawati (2016) Saham, Kebijakan Dividen,

Tangibility,

Size, dan Profitabilitas Terhadap Struktur Modal Saham,Kebija kan Dividen,Tangi bility, Size, dan Profitabilitas Dependen : Struktur Modal di Bursa Efek Indonesia Linier Berganda dan Uji Asumsi Klasik

Tangibility, dan Ukuran Perusahaan berpengaruh positif. Kebijakan Dividen dan Profitabilitas berpengaruh negatif. Sedangkan Kepemilikan Manajerial tidak berpengaruh terhadap Struktur Modal Andi Kartika (2016) Pengaruh Profitabilitas, Struktur Aset, Pertumbuhan Penjualan dan Ukuran Perusahaan terhadap Struktur Modal Independen :Profitabilitas, Struktur Aset, Pertumbuhan Penjualan dan Ukuran Perusahaan. Dependen : Struktur Modal Perusahaan manufaktur di Bursa Efek Indonesia Uji Regresi Linier Berganda Profitabilitas berpengaruh negatif, Struktur Aset dan Pertumbuhan Penjualan tidak berpengaruh, sedangkan Ukuran Perusahaan berpengaruh positif dan signifikan terhadap Struktur Modal Anila Cekrezi (2013) Dampak dari faktor keputusan struktur modal : Studi pada perusahaan Albanian Independen : Struktur Aset, Profitabilitas, Likuiditas, ukuran perusahaan Perusahaan Albanian Menggun akan prosedur data panel Struktur Asset berpengaruh positifterkait dengan struktur modal, Likuiditasberpeng aruh negatif terkait dengan struktur modal

Peneliti dan

Tahun Judul Variabel Sampel

Alat

Analisis Hasil

Ahmed Arif and Bilal Aslam (2014)

Penentu Struktur Modal : Analisis usia bijaksana dari sektor non keuangan Pakistan Independen : Struktur Aset, Dividen Payout ratio,

Pajak, Likuiditas, Non-Debt TaxShield, danUkuran Perusahaan Perusahaan sektor non keuangan di Pakistan Analisis regresi, random sampling Struktur Asset berpengaruhpositif terkait dengan struktur modal pada perusahaan, Dividend payout ratioberpengaruh negatifterkait dengan struktur modal pada perusahaan, Non-Debt Tax Shield

berpengaruh positif terkait dengan sruktur modal pada perusahaan Ida Bagus Gede

Nicko Sabo Adiyana dan Putu Agus Ardiana (2014) Pengaruh Ukuran Perusahaan, Risiko Bisnis, Pertumbuhan Aset, Profitabilitas, dan Likuiditas Terhadap Struktur Modal Independen : Ukuran Perusahaan, Risiko Bisnis, Pertumbuhan Aset, Profitabilitas, dan Likuiditas Dependen : Struktur Modal Perusahaan Manufaktur di Bursa Efek Indonesia Analisis Regresi Linier Berganda Ukuran Perusahaan, Pertumbuhan Aset, Profitabilitas, dan Likuiditas berpengaruh positif dan signifikan, sedangkan Risiko Bisnis berpengaruh negatif tidak signifikan terhadap Struktur Modal

Selly Zuliani dan Nur Fadjrih Asyik (2014) Pengaruh Profitabilitas, Pertumbuhan Penjualan, Struktur Aset, dan Tingkat Pertumbuhan Terhadap Struktur Modal Independen : Profitabilitas, Pertumbuhan Penjualan, Struktur Aset, dan Tingkat Pertumbuhan Dependen : Struktur Modal Perusahaan Tekstil dan Garmen di Bursa Efek Indonesia Uji Asumsi Klasik dan Analisis Regresi Berganda Profitabilitas berpengaruh negatif, sedangkan Pertumbuhan Penjualan,

Peneliti dan

Tahun Judul Variabel Sampel

Alat

Analisis Hasil

Struktur Aset, Likuiditas, dan

Pertumbuhan Penjualan Terhadap Struktur Modal

Likuiditas, dan Pertumbuhan Penjualan Dependen : Struktur Modal

Industry di Bursa Efek Indonesia

berpengaruh negatif, sedangkan Pertumbuhan Penjualan berpengaruh positif terhadap struktur modal

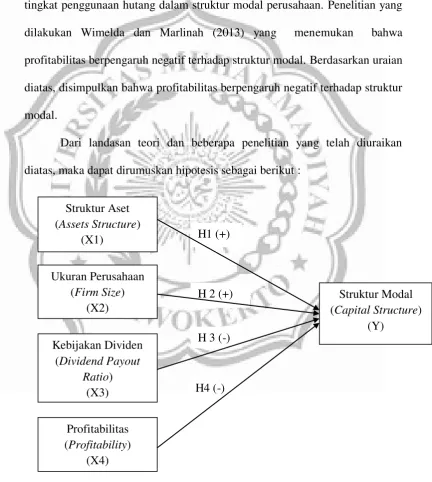

C. Kerangka Pemikiran

Struktur modal dalam penelitian ini diproksikan dengan debt to equity ratio (DER). DER merupakan kemampuan perusahaan dalam membayar hutang dengan modal yang dimilikinya dan sangat berkaitan dengan penciptaan suatu struktur modal yang dapat mempengaruhi kebijakan pendanaan perusahaan yang tepat guna memaksimalkan nilai perusahaan. Semakin tinggi rasio DER , maka semakin tinggi pula risiko yang akan terjadi pada perusahaan. Hal ini dikarenakan pendanaan perusahaan dari unsur hutang lebih besar dibandingkan dengan modal sendiri (Bambang Riyanto, 2001).

besar aset tetap yang dapat dijadikan agunan hutang oleh perusahaan tersebut. Hasil penelitian yang dilakukan Devi dan Mulyo (2013) serta Ferawati (2014) yang menemukan bahwa struktur aset berpengaruh positif dan signifikan terhadap struktur modal. Berdasarkan uraian diatas, disimpulkan bahwa struktur aset berpengaruh positif terhadap struktur modal.

Ukuran perusahaan adalah salah satu faktor yang digunakan perusahaan untuk menentukan seberapa besar kebijakan struktur modal dalam memenuhi besar aset suatu perusahaan. Ukuran perusahaan menunjukkan besarnya total aset yang dimiliki perusahaan. Semakin besar ukuran sebuah perusahaan, maka semakin besar modal yang dimiliki perusahaan tersebut, begitu pula dana yang dibutuhkan perusahaan tersebut untuk mendanai operasionalnya. Hasil penelitian yang dilakukan Wimelda dan Marlina (2013), Rahman dan Triani (2013) menemukan bahwa ukuran perusahaan berpengaruh positif terhadap struktur modal. Berdasarkan uraian diatas, disimpulkan bahwa ukuran perusahaan berpengaruh positif terhadap struktur modal.

H1 (+)

H 2 (+)

H 3 (-)

H4 (-)

share (EPS) dari saham perusahaan. Berdasarkan uraian diatas, disimpulkan bahwa dividen payout ratio berpengaruh negatif terhadap struktur modal.

Profitabilitas menggambarkan kemampuan perusahaan dalam memperoleh laba. Semakin tinggi tingkat profitabilitas, maka semakin rendah tingkat penggunaan hutang dalam struktur modal perusahaan. Penelitian yang dilakukan Wimelda dan Marlinah (2013) yang menemukan bahwa profitabilitas berpengaruh negatif terhadap struktur modal. Berdasarkan uraian diatas, disimpulkan bahwa profitabilitas berpengaruh negatif terhadap struktur modal.

Dari landasan teori dan beberapa penelitian yang telah diuraikan diatas, maka dapat dirumuskan hipotesis sebagai berikut :

Gambar 2.1 Model Penelitian Struktur Aset

(Assets Structure) (X1)

Ukuran Perusahaan (Firm Size)

(X2)

Kebijakan Dividen (Dividend Payout

Ratio) (X3)

Profitabilitas (Profitability)

(X4)

Struktur Modal (Capital Structure)

D. Hipotesis

Perumusan hipotesis dalam penelitian yang berdasarkan pada teori yang digunakan pada penelitian-penelitian yang pernah dilakukan sebelumnya. Pembahasan rumusan hipotesis sebagai berikut :

1. Pengaruh Struktur Aset Terhadap Struktur Modal

Struktur aset menggambarkan sebagian jumlah aktiva yang dapat dijadikan jaminan (collateral value of assets). Kebanyakan perusahaan industri yang sebagian besar modalnya tertanam dalam aset tetap akan mengutamakan pemenuhan modalnya dari modal yang permanen yaitu modal sendiri, sedangkan hutang bersifat sebagai pelengkap. Berdasarkan pada trade-off theory, struktur aset berpengaruh positif terhadap struktur modal. Semakin banyak aset suatu perusahaan, maka semakin banyak

collateral asset untuk bisa mendapat sumber dana eksternal berupa hutang. Hal ini karena pihak kreditor akan meminta collateral assets sebagai pembayaran hutang.

Hasil penelitian yang dilakukan Chen (2010), dan Wimelda dan Marlina (2013) yang menemukan bahwa struktur aset berpengaruh positif terhadap struktur modal. Dengan demikian hipotesis pertama yang akan diuji adalah sebagai berikut :

2. Pengaruh Ukuran Perusahaan Terhadap Struktur Modal

Ukuran perusahaan adalah salah satu faktor yang digunakan perusahaan untuk menentukan berapa besar kebijakan struktur modal dalam memenuhi besar aset suatu perusahaan (Alom, 2013).

Berdasarkan pecking order theory yang menemukan bahwa, jika penggunaan dana internal tidak mencukupi, maka digunakan alternatif menggunakan hutang. Semakin besar ukuran sebuah perusahaan, maka semakin besar modal yang dimiliki perusahaan.

Adapun penelitian yang dilakukan Wimelda dan Marlina (2013), Rahman dan Triani (2013) menemukan bahwa ukuran perusahaan berpengaruh positif terhadap struktur modal. Penelitian ini menunjukkan bahwa ukuran perusahaan yang besar cenderung lebih mudah mendapatkan pinjaman dana eksternal dengan kecenderungan bahwa perusahaan yang bertumbuh dengan pesat harus mengandalkan pinjaman eksternal dalam memenuhi kebutuhan dana operasional perusahaan. Dengan demikian hipotesis kedua yang akan diuji adalah sebagai berikut : H2 : Ukuran perusahaan berpengaruh positif terhadap struktur modal 3. Pengaruh Dividend Payout Ratio Terhadap Struktur Modal

Hubungan dividend payout ratio dengan struktur modal, apabila

Menurut pecking order theory, ketika manajemen perusahaan ingin memaksimumkan nilai untuk pemegang saham saat ini, maka ada kecenderungan jika perusahaan mempunyai prospek yang cerah, manajemen tidak akan menerbitkan saham baru tetapi menggunakanlaba ditahan. Sebaliknya, apabila prospek perusahaan dinilai buruk, manajemen akan menerbitkan saham baru untuk memperkokoh dana.

Dalam penelitian Rahman dan Triani (2013) menemukan bahwa kebijakan dividen berpengaruh negatif. Hal ini dikarenakan semakin tinggi pembayaran yang berasal dari hutang akan semakin tinggi pula profitabilitas modal pemilik, sebagaimana diindikasikan dengan adanya peningkatan earning per share (EPS) dari saham perusahaan. Dengan demikian hipotesis ketiga yang akan di uji adalah sebagai berikut :

H3 : Dividend payout ratio berpengaruh negatif terhadap struktur modal. 4. Pengaruh Profitabilitas Terhadap Struktur Modal

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba. Kusumaningtyas (2012) menemukan bahwa semakin tinggi keuntungan yang diperoleh berarti semakin rendah kebutuhan dana eksternal (hutang), sehingga semakin rendah struktur modalnya.