BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Strukur Modal

Struktur modal ditunjukan oleh perimbangan pembelanjaan jangka

panjang yang permanen, yaitu perimbangan antara utang jangka panjang

dan saham preferen dengan modal sendiri (equity) diluar utang jangka

pendek. Struktur modal adalah kombinasi dari berbagai sumber dana

jangka panjang yang digunakan oleh perusahaan, dan menggambarkan

biaya modal (cost of capital) yang menjadi beban perusahaan tersebut

(Noor, 2011: 382).

Fahmi (2014: 182-183) menyatakan bahwa secara umum teori

yang membahas tentang struktur modal ada dua yaitu:

a. Balancing Theories

Balancing Theories merupakan suatu teori yang menjelaskan tentang

kebijakan yang ditempuh oleh perusahaan untuk mencari dana

tambahan dengan cara pinjaman baik keperbankan atau juga dengan

menerbitkan obligasi (bonds).

b. Pecking Order Theories

Pecking Order Theories merupakan teori yang menjelaskan tentang

tambahan dana dengan cara menjual aset yang dimilikinya. Pada

teori ini perusahaan melakukan kebijakan dengan cara mengurangi

kepemilikan aset yang dimilikinya karena dilakukan kebijakan

penjualan.

Struktur modal sangat berpengaruh dalam pencapaian tujuan

perusahaan untuk memaksimalkan balas jasa investasi (return), sekaligus

meminimumkan risiko (risk). Untuk mencapai tujuan tersebut, yaitu

memaksimum return, diperlukan laba yang juga maksimum. Sementara

untuk mencapai laba yang maksimum, biaya harus minimum, termasuk

biaya modal atau cost of capital. Biaya modal yang minimum sekaligus

akan memperkecil risiko usaha. Oleh karena itu, untuk mencapai tujuan

perusahaan diatas, diperlukan struktur modal optimum (Noor, 2011: 382).

Kebijakan pendanaan sangat dipengaruhi oleh preferensi

manajemen tentang sejauh mana penguasaan manajemen dalam

menentukan struktur modal optimum (Harmono,2009). Struktur modal

yang optimal terjadi ketika ada keseimbangan antara manfaat dan

pengorbanan yang timbul sebagai akibat penggunaan hutang. Teori ini

juga menyebutkan bahwa sebelum terjadi struktur modal yang optimal,

hutang lebih murah daripada saham karena adanya tax shield, namun

ketika optimal hutang tidak menarik karena perusahaan harus menanggung

biaya keagenan, biaya kebangkrutan serta biaya bunga yang menyebabkan

Penggunaan hutang akan selalu lebih menguntungkan apabila

dibandingkan dengan penggunaan modal sendiri, terutama dengan

meminjam ke perbankan. Karena pihak perbankan dalam menetapkan

tingkat suku bunga berdasarkan acuan dalam melihat perubahan dan

berbagai persoalan dalam perekonomian suatu negara. Sehingga sangat

tidak mungkin bagi suatu perbankan menerapkan suatu angka suku bunga

pinjaman yang memberatkan bagi pihak debitur karena nantinya akan

bermasalah bagi perbankan itu sendiri yaitu memungkinkan untuk

timbulnya bad debt (Fahmi, 2014: 183).

Menurut teori trade off penggunaan hutang dalam struktur modal

dapat meningkatkan nilai perusahaan pada titik tertentu, namun setelah itu

justru akan menurunkan hutang karena tidak sebanding dengan kenaikan

biaya financial distress dan agency problem (Atmaja,2009: 259). Teori

pecking order mengasumsikan bahwa perusahaan menggunakan

pembiayaan eksternal hanya pada saat pembiayaan internal tidak

mencukupi. Menurut sistem ekonomi Islam yang berlandaskan Tauhid

(kepercayaan pada Allah), semuanya kembali kepada Allah, sebagai

penguasa tunggal dan menempatkan harta sebagai alat bukan sebagai

tujuan, serta ruh sistem ekonomi Islam adalah keseimbangan yang adil

2. Teori Kebijakan Hutang

Menurut Fahmi (2014: 153) hutang adalah kewajiban (liabilities).

Maka liabilities atau hutang merupakan kewajiban yang dimiliki oleh

pihak perusahaan yang bersumber dari dana eksternal baik yang berasal

dari sumber pinjaman perbankan, leasing, penjualan obligasi dan

sejenisnya. Karena itu suatu kewajiban adalah mewajibkan bagi

perusahaan melaksanakan kewajiban tersebut, dan jika kewajiban tersebut

tidak dilaksanakan secara tepat waktu akan memungkinkan bagi suatu

perusahaan menerima sanksi dan akibat. Sanksi dan akibat yang diperoleh

tersebut berbentuk pemindahan kepemilikan aset pada suatu saat. Karena

itu bagi beberapa kreditur yang memberikan pinjaman kepada debitur

menginginkan adanya jaminan dari setiap pinjaman tersebut, seperti tanah,

bangunan, kendaraan, dan berbagai bentuk aktiva lainnya khususnya

aktiva tetap.

Kebijakan hutang termasuk kebijakan pendanaan perusahaan yang

bersumber dari eksternal (Sujarweni, 2015: 205). Faktor-faktor pendanaan

eksternal dapat diurutkan dari hal berikut, yaitu analisa dana yang

dibutuhkan perusahaan; analisa kondisi keuangan dan laporan perusahaan

yang mencakup laporan sumber dan penggunaan dana, laporan arus kas

dan anggaran kas (rasio keuangan), serta analisa bisnis perusahaan yang

seharusnya digunakan dalam menentukan kebutuhan dasar keuangan

perusahaan.

Kondisi keuangan dan kinerja perusahaan juga mempengaruhi jenis

pendanaan yang digunakan. Semakin besar likuiditas perusahaan, semakin

kuat keseluruhan kondisi keuangan dan semakin besar laba perusahaan,

berarti semakin tinggi risiko jenis pendanaan yang digunakan. Yaitu

pendanaan hutang semakin menarik dengan adanya perbaikan dalam

likuiditas, kondisi keuangan dan laba (Van Home, 1997).

Menurut Sujarweni (2015: 205) penentuan kebijakan hutang

berkaitan dengan struktur modal karenahutang merupakan bagian dari

penentuan struktur modal yang optimal. Perusahaan dinilai berisiko

apabila memiliki porsi hutang yang besar dalam struktur modal, namun

sebaliknya apabila perusahaan menggunakan hutang yang kecil atau tidak

sama sekali maka perusahaan dinilai tidak dapat memanfaatkan tambahan

modal eksternal yang dapat meningkatkan operasional perusahaan. Besar

kecilnya presentase hutang yang digunakan oleh perusahaan dipengaruhi

oleh beberapa faktor diantaranya; NDT (Non-Debt Tax Shield), struktur

aktiva, profitabilitas, risiko bisnis, ukuran perusahaan, dan kondisi internal

3. Teori Blockholder Ownership

Struktur kepemilikan saham menajabarkan pihak-pihak yang

memiliki saham suatu perusahaan, hal ini berarti setiap pihak dapat

dikatakan sebagai pemegang kekuasaan atas perusahaan berdasarkan

jumlah saham yang dimilki. Menurut Sujarweni (2015: 208) pemegang

saham dan manajer masing-masing berkepentingan untuk memaksimalkan

tujuannya. Masing-masing pihak memiliki risiko terkait dengan fungsinya,

manajer memiliki risiko untuk tidak ditunjuk lagi sebagai manajer jika

gagal menjalankan fungsinya, sementara pemegang saham memiliki risiko

kehilangan modalnya jika salah memilih manajer.

Blockholder merupakan shareholder yang kepemilikannya paling

sedikit 5% atas saham perusahaan (Gorton & Kahl, 1999). Likuiditas

memiliki implikasi penting terhadap adanya blockholder dalam suatu

perusahaan, hal ini dikarenakan pengawasan terhadap manajemen menjadi

lebih aktif ketika perusahaan mengalami likuiditas rendah. Dengan

demikian blockholder lebih tertarik dengan perusahaan yang memiliki

likuditas yang relatif stabil (Gerken, 2009).

Faktor-faktor yang memotivasi adanya blockholder ownership

yaitu: shared benefit of control dan private benefit of control. Shared

benefit of control muncul karena blockholder ownership yang besar akan

memberikan kemudahan dalam melakukan pengawasan manajemen yang

serta pengaruhnya terhadap kesejahteraan blockholder. Sedangkan private

benefit of control muncul karena blockholder memiliki dorongan untuk

menggunakan voting power mereka, sehingga dapat menikmati

keuntungan-keuntungan perusahaan yang tidak dibagikan pada pemegang

saham minoritas.

Menurut Jatmiko (2013) ketika pemegang saham besar berpotensi

meningkatkan pengawasan manajer, pemegang saham besar sebenarnya

juga mewakili tujuan atau kepentingan mereka sendiri, sehingga sangat

mempengaruhi keputusan pendanaan yang akan diambil perusahaan.

Dapat dikatakan bahwa semakin besar blockholder ownership akan

semakin besar dorongan untuk menggunakan voting power dalam

keputusan pendanaan perusahaan. Agency theory menjelaskan bahwa

dalam menentukan pendanaan perusahaan, pemegang saham lebih

menginginkan pendanaan perusahaan dengan utang, karena hak mereka

terhadap perusahaan tidak akan berkurang (Maydeliana, 2008). Oleh

karena itu, semakin besar kepemilikan blockholder akan mendorong

perusahaan lebih berani mengambil pinjaman dalam menentukan

keputusan pendanaan.

Blockholder dapat mengurangi konflik agency antara pemegang

saham dan manajer, karena adanya kepemilikan saham yang terkonsentrasi

akan memberikan kemudahan dalam melakukan pengawasan manajemen

meningkatkan konflik agency antara blockholder dengan investor

minoritas (Jatmiko, 2013). Hal tersebut dikarenakan blockholder memiliki

dorongan untuk menggunakan voting power mereka, sehingga dapat

menikmati penghasilan atau keuntungan-keuntungan perusahaan yang

tidak dibagikan pada pemegang saham minoritas.

4. Teori Ukuran Perusahaan

Menurut Sujarweni (2015: 211) ukuran perusahaan

menggambarkan besar kecilnya suatu perusahaan yang dapat dinyatakan

dengan total aktiva. Sudarmadji dan Sularto (2007) mengatakan bahwa

menentukan besar kecilnya ukuran perusahaan dapat dilakukan

menggunakan total aktiva, penjualan dan kapitalisasi pasar. Semakin besar

total aktiva, penjualan, dan kapitalisasi pasar, maka semakin besar pula

ukuran perusahaan itu. Ketiga variabel ini digunakan untuk menentukan

ukuran perusahaan karena dapat mewakili seberapa besar perusahaan

tersebut.

Semakin besar total aktiva maka semakin besar pula ukuran suatu

perusahaan. Semakin besar aktiva maka semakin besar modal yang

ditanam, sementara semakin banyak penjualan maka semakin banyak juga

perputaran uang dalam perusahaan. Dengan demikian, ukuran perusahaan

merupakan ukuran atau besarnya asset yang dimiliki oleh perusahaan.

karena ukuran perusahaan berhubungan dengan fleksibilitas dan

kemampuan untuk mendapatkan dana dan memperoleh laba dengan

melihat pertumbuhan asset, karena ukuran perusahaan berhubungan

dengan fleksibilitas dan kemampuan untuk mendapatkan dana dan

memperoleh laba dengan melihat pertumbuhan aset perusahaan (Marsally,

2013).

Perusahaan besar umumnya melakukan lebih banyak diversifikasi

usaha, sehingga kemungkinan kegagalan usaha lebih rendah. Perusahaan

yang memiliki ukuran besar akan lebih mudah untuk memasuki pasar

modal sehingga kesempatan perusahaan untuk membayar dividen besar

kepada pemegang saham agar reputasi di kalangan investor tetap terjaga.

Ekonomi Islam tidak menunjukkan secara spesifik kriteria ukuran

perusahaan, namun dalam bursa efek, perusahaan yang dapat masuk daftar

emiten harus memenuhi syarat, salah satunya bidang keuangan.

5. Teori Risiko Bisnis

Perusahaan memiliki sejumlah risiko yang didapat langsung akibat

dari jenis usaha perusahaan tersebut, hal inilah yang dimaksud dengan

risiko bisnis (Sujarweni, 2015: 206). Risiko merupakan bentuk keadaan

ketidakpastian tentang suatu keadaan yang akan terjadi nantinya (future)

saat ini. Risiko bisnis mewakili tingkat risiko dari operasi perusahaan di

masa mendatang yang tidak menggunakan hutang (Fahmi, 2010: 449).

Menurut Sujarweni (2015: 206) risiko bisnis tidak hanya bervariasi

dari industri ke industri, namun juga dapat bervariasi antar perusahaan dari

industri tertentu, dan juga dapat berganti seiring waktu. Risiko bisnis

dalam Islam mengarah pada risiko operasional atau laba dan investasi.

Manajemen sebagai pengelola usaha dapat mengantisipasi risiko dengan

adanya manajemen risiko yang baik, salah satunya dengan pengaturan

usaha. Manajemen risiko yang baik dapat meningkatkan kepercayaan

Sahibul mal (pemilik dana) untuk menanamkan modal ataupun

memberikan hutang.

a. Faktor-faktor Risiko Bisnis

Menurut Sujarweni (2015: 206-208) beberapa faktor yang dapat

mempengaruhi risiko bisnis dari sebuah perusahaan, antara lain :

1) Variabilitas permintaan; semakin stabil sebuah permintaan produk

dari perusahaan tertentu, ceteris paribus akan menurunkan risiko

bisnis perusahaan tersebut.

2) Variabilitas harga jual; perusahaan yang produknya dijual pada

pasar yang relatif volatile akan lebih memiliki risiko bisnis bila

dibandingkan dengan perusahaan yang sama yang harga outputnya

3) Variabilitas biaya input; perusahaan yang memiliki biaya input

yang tidak pasti akan memiliki risiko bisnis yang tinggi.

4) Kemampuan untuk menyesuaikan harga output dengan perubahan

dalam biaya input; semakin mampu sebuah perusahaan dalam

melakukan penyesuaian dalam hal harga dan biaya, maka

perusahaan tersebut memiliki risiko bisnis yang semakin rendah.

5) Kemampuan untuk mengembangkan produk baru dalam waktu dan

biaya yang efektif. Semakin cepat sebuah produk tua atau usang,

maka semakin besar pula risiko bisnisnya.

6) Risiko bisnis dari perdagang luar negeri; perusahaan yang

pendapatannya sebagian besar datang dari luar negeri dapat

membuat pendapatan perusahaan menurun, hal ini dikarenakan

adanya fluktuasi nilai kurs mata uang. Hal lain yang dapat

menambah risiko bisnis adalah lingkungan bisnis di mana

perusahaan tersebut beroperasi.

7) Proporsi biaya tetap terhadap keseluruhan biaya; operating

leverage; jika sebagian besar biaya adalah tetap, yang tidak turun

ketika permintaan menurun, maka perusahaan tersebut memiliki

risiko bisnis yang tinggi.

8) Risiko finansial adalah risiko tambahan kepada pemegang saham

setelah risiko bisnis yang diakibatkan dari adanya penggunaan

hal ini mengakibatkan seluruh risiko bisnis akan ditransfer kepada

pemegang saham. Transfer seluruh risiko ini diakibatkan kreditur,

yang menerima pendapatan tetap (bunga utang), tidak menanggung

risiko bisnis yang ada.

b. Sumber Risiko

Menurut Darmawi (2016: 30-31) menentukan sumber risiko

penting karena mempengaruhi cara penangannya. Sumber penyebab

kerugian (risiko) dapat diklasifikasikan sebagai berikut :

1) Sumber Risiko Sosial

Sumber utama risiko adalah masyarakat. Artinya, tindakan

orang-orang menciptakan kejadian yang menyebabkan

penyimpangan yang merugikan dari harapan kita. Orang –orang

dapat menyebabkan kecelakaan yang menciderai diri mereka

sendiri atau orang lain sehingga menyebabkan kerusakan harta dan

jiwa yang besar.

2) Sumber Risiko Fisik

Ada banyak sumber risiko fisik yang sebagiannya adalah

fenomena alam, sedangkan lainnya disebabkan kesalahan manusia.

Cuaca atau iklim adalah risiko yang serius. Salah satu sumber

malapetaka yang mengerikan yang mendatangkan kerusakan harta

3) Sumber Risiko Ekonomi

Banyak risiko yang dihadapi perusahaan itu bersifat

ekonomi. Contoh risiko ekonomi adalah inflasi, fluktuasi lokal, dak

ketidakstabilan perusahaan individu. Keadaan ini menempatkan

orang-orang dan pengusaha pada risiko yang sama dengan risiko

pada fluktuasi umum kegiatan ekonomi. Keadaan setiap perusahaan

itu tidak sama karena ada yang sukses dan ada yang gagal. Para

pemilik perusahaan kehilangan sebagian dan seluruh investasinya

dan para pekerja terancam pengangguran.

c. Biaya-Biaya Yang Ditimbulkan Karena Menanggung Risiko

Menurut Darmawi (2016: 33) biaya-biaya yang bersifat

ekonomi karena menanggung risiko atau ketidakpastian dapat dibagi

sebagai berikut:

1) Biaya Kerugian yang Tidak Diharapkan

Setiap hari sebagian perusahaan dan keluarga menderita

kerugiandalam situasi risiko murni, seperti kebakaran

menghancurkan suatu gedung, konsumen yang sakit karena

memakan sesuatu produk perusahaan, hancurnya perusahaan

karena terjadinya peledakan dan sebaginya. Biaya dari kerugian

yang tidak diharpkan terhadap suatu unit ekonomi dan dalam

yang paling penting sehubungan dengan ketidakpastian itu sendiri,

kurang mendapat perhatian.

2) Biaya Ketidakpastian

Pada umumnya, orang tidak menyukai kerugian maupun

ketidakpastian karena hal ini akan menimbulkan persaan tidak

aman, serta gelisah dan selanjutnya persaan khawatir. Apabila

perasaan ini cukup besar maka mereka akan mencurahkan

perhatiannya kepada masalah itu.

3) Keraguan Penghambat Perkembangan Ekonomi

Apabila reaksi terhadap keraguan terbawa ke dalam urusan

bisnis maka ia dapat menghambat kegiatan ekonomi. Artinya, jika

sebagian pengusaha memilih likuiditas (memegang uang tunai)

daripada melakukan investasi karena keraguannya akan masa

depan maka permintaan investasi akan merosot. Jika kemerosotan

ini tidak diimbangi oleh kenaikan permintaan investasi di sektor

lain maka perekonomian secara keseluruhannya juga akan merosot

karena terjadinya ketidakseimbangan pemakaian sumber daya

ekonomi.

4) Langkah-langkah dalam Proses Manajemen Risiko

Proses itu dimulai dengan mengenal berbagai risiko yang

sedang dihadapi. Kemudian risiko itu diukur, dianalisis, dan dievaluasi

keputusan harus diambil seperti memilih dan menggunakan

metode-metode untuk menangani masing-masing risiko yang telah

diidentifikasikan. Sebagian risiko tertentu mungkin perlu dihindarkan,

sebagian lagi mungkin perlu ditanggung sendiri, dan yang telah dipilih

maka langkah berikutnya adalah rencana pengadministrasian program

itu secara melembaga.

Perusahaan yang memiliki risiko bisnis (variabilitas

keuntungan) tinggi cenderung kurang dapat menggunakan hutang yang

besar, karena kreditor akan meminta biaya utang yang tinggi (Atmaja,

2008:273). Selain itu, perusahaan yang memiliki risiko bisnis tinggi

kemungkinan tidak akan menggunakan utang dalam jumlah yang

besar, karena dengan menggunakan utang akan meningkatkan risiko

yang akan ditanggung perusahaan (Brigham dan Houston, 2006:7).

Sebagai implikasinya, perusahaan dengan risiko bisnis besar sebaiknya

menggunakan utang lebih kecil dibanding perusahaan yang memiliki

risiko bisnis rendah. Hal ini disebabkan karena semakin besar risiko

bisnis, penggunaan utang yang besar akan mempersulit perusahaan

dalam mengembalikan utang mereka (Marsally, 2013). Hal tersebut

menandakan bahwa risiko bisnis memiliki hubungan yang berbanding

d. Mengelola Risiko

Fahmi, 2014: 464 menyatakan bahwa dalam aktivitas yang

namanya risiko pasti terjadi dan sulit untuk dihindari sehingga bagi

sebuah lembaga bisnis sangat penting untuk memikirkan bagaimana

mengelola atau me-manage risiko tersebut. Pada dasarnya risiko itu

sendiri dapat dikelola dengan 4 (empat) cara, yaitu sebagai berikut :

1) Memperkecil risiko

Keputusan untuk memperkecil risiko adalah dengan cara

tidak memperbesar setiap keputusan yang mengandung risiko

tinggi tapi membatasinya bahkan meminimalisirnya agar risko

tersebut tidak menambah menjadi besar di luar dari kontrol pihak

manajemen perusahaan. Karena mengambil keputusan di luar dari

pemahaman manajemen perusahaan maka itu sama artinya dengan

melakukan keputusan yang sifatnya spekulasi.

2) Mengalihkan risiko

Keputusan mengalihkan risiko adalah dengan cara risiko

yang kita terima tersebut kita alihkan ketempat lain sebagian,

seperti dengan keputusan mengasuransikan bisnis guna

menghindari terjadinya risiko yang sifatnya tidak diketahui kapan

3) Mengontrol risiko

Keputusan mengontrol risiko adalah dengan cara

melakukan kebijakan mengantisipasi terhadap timbulnya risiko

sebelum risiko itu terjadi. Kebijakan seperti ini biasanya dilakukan

dengan memasang alat pengaman atau pihak penjaga keamanan

pada tempat-tempat yang dianggap vital.

4) Pendanaan risiko

Keputusan pendanaan risiko adalah menyangkut dengan

menyediakan sejumlah dana sebagai reserve (cadangan) guna

mengantisipasi timbulnya risiko dikemudian hari.

e. Cara Menyelsaikan Risiko

Menurut Fahmi (2014: 540) struktur organisasi manajemen

risiko setiap bagian saling bekerjasama dan saling berhubungan satu

dengan lainnya. Konsep manajemen yang saling berinteraksi seperti ini

adalah menjadi dasar berpikir (base thinking) dalam memahami

manajemen risiko. Karena permasalahan risiko tidak akan bisa di

petakan dan dicari solusinya jika setiap pihak tidak bekerjasama,

karena dengan bekerjasama setiap masalah akan lebih mudah dicari

solusinya. Ada beberapa cara menyelesaikan risiko yaitu sebagai

berikut:

2) Saling bekerjasama untuk memberikan solusi dan memilih satu

alternatif solusi yang terbaik untuk dijadikan rekomendasi

3) Dan saling bertanggung jawab untuk menyelsaikan risiko hingga

selesai.

6. Teori Nondebt Tax Shield

Perusahaan yang beroperasi di suatu negara, seperti Indonesia

maka harus membayar pajak atas operasinya yang dihitung atas

besaran laba. Bagi perusahaan, biaya yang dapat mengurangi besar

laba merupakan keuntungan karena semakin besar biaya maka pajak

yang dibayarkan semakin kecil. Pada umumnya keuntungan tersebut

diperoleh dari biaya bunga (debt tax shield) terutama bagi perusahaan

yang melakukan hutang. Keuntungan pajak lain yaitu nondebt tax

shield, yaitu keuntungan pajak yang diperoleh perusahaan selain bunga

pinjaman.

Menurut Noor (2011: 74) akibat pajak ini tentu penerimaan

atau penghasilan produsen akan berkurang. Namun, biasanya produsen

tidak mau penghasilannya berkurang. Oleh karena itu, biasanya

produsen membebankannya kepada konsumen dengan cara menaikkan

harga jual. Akibatnnya adalah fungsi permintaan (demand) tetap, tidak

Nondebt tax shield diperoleh dalam bentuk berkurangnya pajak

karena depresiasi aktiva tetap. Dengan demikian semakin besar aktiva

tetap yang dimiliki sesuai ketentuan UU perpajakan, maka biaya

depresiasi semakin besar dan pembayaran pajak semakin kecil.

Menurut Sujarweni (2015: 205) depresiasi dan dana pensiun digunakan

untuk mengurangi pajak bagi perusahaan. Dengan demikian

perusahaan dengan nondebt tax shield tinggi tidak perlu menggunakan

hutang yang tinggi. Ekonomi Islam tidak membahas secara spesifik

mengenai nondebt tax shield, namun Islam mengatur tentang pajak dan

penggunaanya. Akumulasi penyusutan termasuk pengurang pajak,

dana dari pos tersebut selama masa penggantian aktiva merupakan

dana menganggur, dan menurut ekonomi Islam dana tersebut dapat

digunakan untuk tujuan produktif sebagai modal internal asing.

7. Teori Profitabilitas

Menurut Kasmir (2015: 196) tujuan akhir yang ingin dicapai

suatu perusahaan yang terpenting adalah memperoleh laba atau

keuntungan yang maksimal. Dengan memperoleh laba yang maksimal

seperti yang telah ditargetkan, perusahaan dapat berbuat banyak bagi

kesejahteraan pemilik, karyawan, serta meningkatkan mutu produk dan

melakukan invesati baru. Oleh karena itu, manajemen perusahaan

ditetapkan. Artinya besarnya keuntungan haruslah dicapai sesuai

dengan yang diharapkan dan bukan berarti asal untung. Untuk

mengukur tingkat keuntungan suatu perusahaan, digunakan rasio

keuntungan atau rasio profitabilitas yang dikenal juga dengan rasio

rentabilitas.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan. Rasio ini juga memberikan

ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini

ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan

investasi. Intinya adalah rasio ini menunjukkan efisiensi perusahaan

(Kasmir, 2015: 196).

Penggunaan rasio profitabilitas dapat dilakukan dengan

menggunakan perbandingan antara berbagai komponen yang ada di

laporan keuangan, terutama laporan keuangan neraca dan laporan laba

rugi. Tujuannya adalah agar terlihat perkembangan perusahaan dalam

rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus

mencari penyebab perubahan tersebut (Kasmir, 2015: 196).

Profitabilitas menjadi variabel dalam menggambarkan

pendapatan yang dimiliki perusahaan untuk membiayai investasi.

Selain itu, profitabilitas juga menunjukkan kemampuan dari modal

yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan

hutang, laba dibagi antara pemegang hutang dan pemegang saham.

Dengan demikian hubungan yang ada antara profitabilitas dengan

kebijakan hutang adalah bersifat negatif. Ketika profitabilitas

perusahaan meningkat maka tingkat hutang perusahaan akan menurun

dan sebaliknya jika profitabilitas perusahaan menurun maka hutang

perusahaan akan meningkat.

a. Tujuan dan Manfaat Rasio Profitabilitas

Tujuan penggunaan rasio profitabilitas bagi perusahaan,

maupun bagi pihak luar perusahaan (Kasmir, 2015: 197-198),

yaitu:

1) untuk mengukur atau menghitung laba yang diperoleh

perusahaan dalam satu periode tertentu;

2) untuk menilai posisi laba perusahaan tahun sebelumnya

dengan tahun sekarang;

3) untuk menilai perkembangan laba dari waktu ke waktu;

4) untuk menilai besarnya laba bersih sesudah pajak dengan

modal sendiri;

5) untuk produktivitas seluruh dana perusahaan yang digunakan

baik modal pinjaman maupun modal sendiri;

6) untuk mengukur produktivitas dari seluruh dana perusahaan

yang digunakan baik modal sendiri;

Sementara itu, manfaat yang diperoleh adalah untuk :

1) mengetahui besarnya tingkat laba yang diperoleh perusahaan

dalam satu periode;

2) mengetahui posisi laba perusahaan tahun sebelumnya dengan

tahun sekarang;

3) mengetahui perkembangan laba dari waktu ke waktu;

4) mengetahu besarnya laba bersih sesudah pajak dengan modal

sendiri;

5) mengetahui produktivitas dari seluruh dana perusahaan yang

digunakan baik modal pinjaman maupun modal sendiri;

6) dan manfaat lainnya.

b. Jenis-jenis Rasio Profitabilitas

Menurut Kasmir (2015: 198) sesuai dengan tujuan yang

hendak dicapai, terdapat beberapa jenis rasio profitabilitas yang

digunakan. Masing-masing jenis rasio profitabilitas digunakan

untuk menilai serta mengukur posisi keuangan perusahaan dalam

suatu periode. Dalam praktiknya, jenis-jenis rasio profitabilitas

yang dapat digunakan adalah profit margin (profit margin on

sales), return on investment (ROI), return on equity (ROE), dan

Perusahaan dengan tingkat profitabilitas yang tinggi

biasanya menggunakan utang dalam jumlah yang relatif sedikit,

karena dengan tingkat profitabilitas yang tinggi memungkinkan

perusahaan tersebut melakukan sebagian besar pendanaannya

melalui dana yang dihasilkan secara internal (Brigham dan

Houston, 2011). Dengan kata lain, perusahaan dengan laba ditahan

yang besar akan menggunakan laba ditahan terlebih dahulu

sebelum memutuskan untuk menggunakan utang.

Hal tersebut sesuai dengan pecking order theory yang

menjelaskan bahwa perusahaan yang profitable umumnya

melakukan pinjaman dalam jumlah yang sedikit, karena perusahaan

tersebut tidak memerlukan pendanaan dari luar perusahaan (Hanafi,

2004:314). Sedangkan perusahaan yang kurang profitable akan

cenderung memiliki utang yang lebih besar, karena dana

internalnya tidak cukup untuk melakukan kegiatan operasional

perusahaan dan utang merupakan sumber pendanaan dari luar yang

lebih disukai. Oleh karena itu, perusahaan sebaiknya menggunakan

sumber pendanaan melalui laba ditahan terlebih dahulu kemudian

utang dan yang paling terakhir melalui penerbitan saham baru.

Investor jangka panjang sangat peduli terhadap analisis

profitabilitas, karena dapat menggambarkan laba yang diperoleh

profitabilitas ini adalah rasio return on aset (ROA). Dalam

manajemen keuangan, Return on Assets (ROA) memiliki arti

penting sebagai salah satu teknik analisis keuangan yang bersifat

menyeluruh atau komprehensif. Rasio ini mengukur efektivitas

perusahaan dengan keseluruhan dana yang ditanamkan dalam

aktiva yang akan digunakan untuk operasi perusahaan dalam

menghasilkan keuntungan .

B. Hasil Penelitian Terdahulu

Permasalahan berkenaan dengan kebijakan hutang telah banyak diteliti

sebelumnya. Beberapa penelitian terdahulu tersebut yang dijadikan sebagai

landasan penelitian ini. Penelitian-penelitian tersebut antara lain:

1) Lestari (2014)

Penelitian ini mengangkat judul tentang “Pengaruh Blockholder

Ownership, Ukuran Perusahaan, Risiko Bisnis, Dan Nondebt Tax Shield

Terhadap Kebijakan Hutang Perusahaan Yang Masuk Di Jakarta Islamic

Index”. Ditemukan hasil signifikan negatif pada pengukuran variabel

blockholder ownership, dan nondebt tax shield. Hasil hubungan signifikan

positif ditunjukkan pada variabel ukuran perusahaan. Namun tidak

ditemukan pengaruh signifikan pada variabel risiko bisnis terhadap

2) Sheisarvian, dkk (2015)

Penelitan ini menggunakan kebijakan hutang sebagai variabel

dependen. Sedangkan variabel independennya adalah kepemilikan

manajerial, kebijakan dividen dan profitablitas. Berdasarkan dari hasil

perhitungan statistik pada penelitian ini, diketahui bahwa kepemilikan

saham manajerial, kebijakan dividen, dan profitabilitas berpengaruh

secara signifikan dan berhubungan negatif terhadap kebijakan hutang.

3) Murtiningtyas (2012)

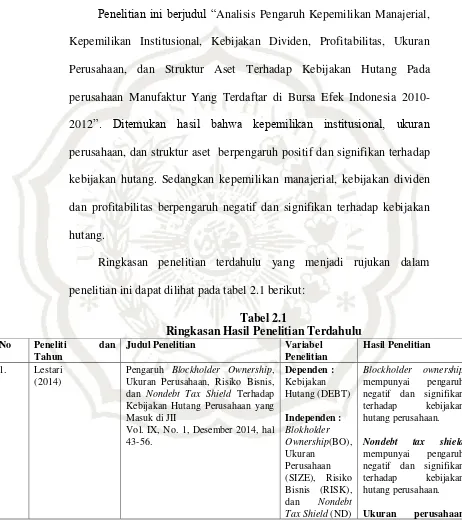

Penelitian ini berjudul “Kebijakan Deviden, Kepemilikan

Manajerial, Kepemilikan Institutional, Profitabilitas, Resiko Bisnis

Terhadap Kebijakan Hutang”. Ditemukan hasil bahwa kebijakan deviden,

kepemilikan manajerial, kepemilikan institusional, profitabilitas dan risiko

bisnis berpengaruh signifikan terhadap kebijakan hutang secara simultan.

Sedangkan secara parsial hanya profitabilitas dan resiko bisnis yang

berpengaruh negatif terhadap kebijakan hutang. Sedangkan kebijakan

deviden, kepemilikan manajerial, dan kepemilikan institusional tidak

berpengaruh negatif terhadap kebijakan hutang.

4) Nabela (2012)

Penelitian ini mengukur pengaruh antara kepemilikan institusional,

kebijakan dividen, dan profitabilitas terhadap kebijakan hutang.

Ditemukan hasil signifikan positif pada pengukuran variabel kepemilikan

signifikan negatif ditemukan pada pengukuran variabel profitabilitas

terhadap kebijakan hutang. Namun tidak ditemukan pengaruh signifikan

positif pada variabel kebijakan dividen.

5) Yuniarti (2013)

Penelitian ini mengukur pengaruh antara kepemilikan manajerial,

dividen, profitabilitas, dan struktur aset terhadap kebijakan hutang.

Ditemukan hasil dari penelitian yang dilakukan di perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia tahun 2009, 2010 dan 2011 bahwa

kepemilikan manajerial dan dividen memiliki pengaruh negatif dan tidak

signifikan terhadap kebijakan hutang. Profitabilitas berpengaruh negatif

dan signifikan terhadap kebijakan hutang. Sedangkan struktur aset

memiliki pengaruh postif dan tidak signifikan terhadap kebijakan hutang.

6) Syadeli (2013)

Penelitian ini berjudul “Struktur Kepemilikan, Profitabilitas dan

Ukuran Perusahaan Terhadap Kebijakan Hutang Perusahaan

Pemanufakturan di Bursa Efek Indonesia”. Hasil pengujian menunjukkan,

bahwa secara simultan struktur kepemilikan, profitabilitas, dan ukuran

perusahaan mempunyai pengaruh signifikan terhadap kebijakan hutang

perusahaan, sedangkan secara parsial, struktur kepemilikan tidak

berpengaruh signifikan terhadap kebijakan hutang, profitabilitas

berpengaruh negatif signifikan terhadap kebijakan hutang, serta ukuran

7) Margaretha (2014)

Penelitian ini berjudul “Determinants of Debt Policy in Indonesia‟s

Public Company”. Penelitian ini menggunakan variabel dependen

leverage. Sedangkan variabel independennya adalah ukuran perusahaan,

tangibility aset, profitabilitas, tingkat pajak, nondebt tax shield, dan tingkat

pertumbuhan. Didapatkan hasil bahwa tangibility of assets memiliki

pengaruh positif dan signifikan terhadap debt policy. Profitabilitas dan

tingkat pertumbuhan memiliki pengaruh negatif dan signifikan terhadap

debt policy, sedangkan ukuran perusahaan, tarif pajak, nondebt tax shield

dan tingkat pajak tidak berpengaruh pada debt policy.

8) Nuraina (2012)

Penelitian ini mengukur antara pengaruh kepemilikan institusional

dan ukuran perusahaan terhadap kebijakan hutang dan nilai perusahaan.

Ditemukan hasil bahwa kepemilikan institusional dan ukuran perusahaan

berpengaruh positif dan signifikan terhadap nilai perusahaan manufaktur

di Bursa Efek Indonesia. Sedangkan kepemilikan institusional

berpengaruh positif dan signifikan terhadap kebijakan hutang perusahaan

sedangkan ukuran perusahaan berpengaruh negatif dan tidak signifikan

terhadap kebijakan hutang perusahaan manufaktur di Bursa Efek

9) Maryasih dan Gemala (2014)

Penelitian ini berjudul “Analisis Pengaruh Blockholder Ownership

dan Asset Tangibility terhadap Kebijakan Hutang pada Perusahaan

Telekomunikasi yang Terdaftar di BEI periode 2008-2011”. Hasil

pengujian ini menunjukkan bahwa blockholder ownership dan asset

tangibilityberpengaruh positif terhadap kebijakan hutang pada perusahaan

telekomunikasi yang terdaftar di BEI 2008-2011.

10) Vatavu (2014)

Penelitian ini berjudul “Determinants of corporate debt ratios:

Evidence from manufacturing companies listed on the Bucharest Stock

Exchange”. Hasil dari penelitian ini menunjukkan bahwa Aset berwujud,

ukuran perusahaan,dan likuiditas berpengaruh negatif dan signifikan

terhadap kebijakan hutang. Sedangkan pajak, risiko bisnis dan tingkat

suku bunga berpengaruh positif dan signifikan terhadap kebijakan hutang.

11) Doni Hendra Saputra (2017)

Penelitian ini mengukur pengaruh free cash flow, kebijakan dividen,

struktur aktiva, blockholder ownership, pertumbuhan perusahaan dan

ukuran perusahaan terhadap Kebijakan Hutang. Ditemukan hasil dari

penelitian yang dilakukan di perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia tahun 2011-2015 bahwa free cash flow, kebijakan

perusahaandan tingkat suku bungaberpengaruh positif dan signifikan

terhadap kebijakan hutang.

12) Purwasih, dkk (2014)

Penelitian ini berjudul “Analisis Pengaruh Kepemilikan Manajerial,

Kepemilikan Institusional, Kebijakan Dividen, Profitabilitas, Ukuran

Perusahaan, dan Struktur Aset Terhadap Kebijakan Hutang Pada

perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia

2010-2012”. Ditemukan hasil bahwa kepemilikan institusional, ukuran

perusahaan, dan struktur aset berpengaruh positif dan signifikan terhadap

kebijakan hutang. Sedangkan kepemilikan manajerial, kebijakan dividen

dan profitabilitas berpengaruh negatif dan signifikan terhadap kebijakan

hutang.

Ringkasan penelitian terdahulu yang menjadi rujukan dalam

penelitian ini dapat dilihat pada tabel 2.1 berikut:

Tabel 2.1

Ringkasan Hasil Penelitian Terdahulu No Peneliti dan

Tahun

Judul Penelitian Variabel

Penelitian

Hasil Penelitian

1. Lestari

(2014)

Pengaruh Blockholder Ownership, Ukuran Perusahaan, Risiko Bisnis, dan Nondebt Tax Shield Terhadap Kebijakan Hutang Perusahaan yang Masuk di JII

Vol. IX, No. 1, Desember 2014, hal 43-56. Dependen : Kebijakan Hutang (DEBT) Independen : Blokholder Ownership(BO), Ukuran Perusahaan (SIZE), Risiko Bisnis (RISK), dan Nondebt Tax Shield (ND)

Blockholder ownership

mempunyai pengaruh

negatif dan signifikan

terhadap kebijakan

hutang perusahaan.

Nondebt tax shield

mempunyai pengaruh

negatif dan signifikan

terhadap kebijakan

hutang perusahaan.

No Peneliti dan Tahun

Judul Penelitian Variabel

Penelitian

Hasil Penelitian

mempunyai pengaruh

positif dan signifikan

terhadap kebijakan

hutang perusahaan.

Risiko bisnis

berpengaruh positif dan tidak signifikan terhadap

kebijakan hutang

perusahaan. 2. Sheisarvian, dkk

(2015)

Pengaruh Kepemilikan Manajerial, Kebijakan Dividen dan Profitabilitas Terhadap Kebijakan Hutang

Vol. 22 No. 1 Mei 2015, hal 1-9.

Dependen : Kebijakan Hutang Independen : Kepemilikan Manajerial. Kebijakan

Dividen dan

Profitabilitas

Kepemilikan saham

manajerial berpengaruh secara signifikan dan

negatif terhadap

kebijakan hutang.

Kebijakan dividen

berpengaruh secara

signifikan dan negatif

terhadap kebijakan

hutang.

Profitabilitas

berpengaruh secara

signifikan dan negatif

terhadap kebijakan

hutang.

3. Murtiningtyas

(2012)

Kebijakan Deviden, Kepemilikan

Manajerial, Kepemilikan

Institusional, Profitabilitas, Resiko Bisnis Terhadap Kebijakan Hutang Accounting Analysis Journal 1 (2) (2012), hal 1-6.

Dependen : Kebijakan Hutang Independen : Kebijakan Deviden, Kepemilikan Manajerial, Kepemilikan Institusional, Profitabilias dan Risiko Bisnis

Kebijakan dividen tidak berpengaruh terhadap kebijakan hutang.

Kepemilikan manajerial

tidak berpengaruh

terhadap kebijakan

hutang.

Kepemilikan

institusional berpengaruh positif dan signifikan

terhadap kebijakan

hutang.

Profitabilitas

No Peneliti dan Tahun

Judul Penelitian Variabel

Penelitian

Hasil Penelitian

Resiko bisnis berpengaruh negatif dan signifikan terhadap kebijakan hutang.

4. Nabela

(2012)

Pengaruh Kepemilikan Institusional, Kebijakan Dividen dan Profitabilitas Terhadap Kebijakan Hutang Pada Perusahaan Properti dan Real Estate di BEI

Vol. 01, Nomor 01, September 2012, hal. 1-8.

Dependen : Kebijakan Hutang Independen : Kepemilikan Institusional, Kebijakan

Dividen dan

Profitabilitas

Kepemilikan

institusional memiliki pengaruh positif dan signifikan terhadap kebijakan hutang.

Profitabilitas memiliki pengaruh negatif dan signifikan terhadap kebijakan hutang.

Kebijakan dividen idak

ditemukan pengaruh

positif dan signifikan

terhadap kebijakan

hutang.

5. Yuniarti

(2013)

Pengaruh Kepemilikan Manajerial, Dividen, Profitabilitas dan Struktur aset terhadap Kebijakan Hutang AAJ 2 (4) 2013, hal 447-454.

Dependen : Kebijakan Hutang Independen : Kepemilikan Manajerial, Dividen, Profitabilitas dan Struktur Aset.

Kepemilikan manajerial berpengaruh negatif dan

tidak signifikan

terhadap kebijakan

hutang.

Dividen berpengaruh

negatif dan tidak

signifikan terhadap kebijakan hutang.

Profitabilitas

berpengaruh negatif dan signifikan terhadap kebijakan hutang.

Struktur aset

berpengaruh positif dan

tidak signifikan

terhadap kebijakan

hutang.

6. Syadeli

(2013)

Struktur Kepemilikan, Profitabilitas dan Ukuran Perusahaan Terhadap Kebijakan Hutang Perusahaan Pemanufakturan di BEI

Vol. 2, Nomor 2, Agustus 2013, hal 79-94. Dependen : Kebijakan Hutang Independen : Struktur

Struktur kepemilikan

tidak berpengaruh

signifikan terhadap

kebijakan hutang

No Peneliti dan Tahun

Judul Penelitian Variabel

Penelitian

Hasil Penelitian

Kepemilikan, Profitabilitas

dan Ukuran

Perusahaan.

Profitabilitas

berpengaruh negatif dan signifikan terhadap

kebijakan hutang

perusahaan.

Ukuran perusahaan

berpengaruh positif dan signifikan terhadap

kebijakan hutang

perusahaan.

7. Margaretha

(2014)

Determinants of Debt Policy in Indonesia‟s Public Company

Rev. Integr. Bus. Econ. Res. Vol. 3 (2), hal 10-16.

Dependen : Debt Policy.

Independen : Firm Size, Tangibility of Assets,

Profitability, Tax Rate, Nondebt Tax Shield, Grow Rate.

Tangibility of assets berpengaruh positif dan signifikan terhadap debt policy.

Profitability and grow rate memiliki pengaruh negatif dan signifikan terhadap debt policy.

Firm size, tax rate, nondebt tax shiled tidak

memiliki pengaruh

terhadap debt policy.

8. Nuraina

(2012)

Pengaruh Kepemilikan Institusional dan Ukuran Perusahaan Terhadap Kebijakan Hutang dan Nilai Perusahaan (Studi pada Perusahaan Manufaktur yang Terdaftar di BEI) AKRUAL 4 (01) 2012, hal 51-70.

Dependen :

Kebijakan

Hutang dan

Nilai Perusahaan Independen : Kepemilikan Institusional dan Ukuran Perusahaan Kepemilikan institusional berpengaruh positif dan signifikan

terhadap nilai

perusahaan.

Kepemilikan

institusional berpengaruh positif dan signifikan

terhadap kebijakan

hutang perusahan.

Ukuran perusahaan

berpengaruh negatif dan signifikan terhadap

kebijakan hutang

perusahaan.

9. Maryasih dan

Gemala (2014)

Analisis Pengaruh Blockholder Ownership dan Asset Tangibility

terhadap Kebijakan Hutang

Perusahaan Telekomunikasi yang

Dependen:

Kebijakan Hutang

Blockholder Ownership berpengaruh positif

terhadap kebijakan

No Peneliti dan Tahun

Judul Penelitian Variabel

Penelitian

Hasil Penelitian

Terdaftar di BEI Periode 2008-2011 Vol. 1, No. 1, Maret 2014, hal 72-80.

Independen: Blockholder Ownership dan Asset

Tangibility

Asset Tangibility berpengaruh positif

terhadap kebijakan

hutang.

10. Vatavu

(2014)

Determinants of corporate debt ratios: Evidence from manufacturing companies listed on the Bucharest Stock Exchange. Timisoara Journal of Economics and Business, 6(20), hal 99-126.

Dependen: Debt Policy Independen: Asset Tangibility, Size, Profitability, Liquidity, Tax, Business Risk, and Interest Rate.

Aset berwujud

berpengaruh negatif dan signifikan terhadap kebijakan hutang.

Ukuran perusahaan

negatif dan signifikan

terhadap kebijakan

hutang.

Likuiditas berpengaruh negatif dan signifikan

terhadap kebijakan

hutang.

Pajak berpengaruh

positif dan signifikan

terhadap kebijakan

hutang.

Risiko bisnis

berpengaruh positif dan signifikan terhadap kebijakan hutang.

Tingkat suku bunga berpengaruh positif dan signifikan terhadap kebijakan hutang. 11. Saputra

(2017)

Pengaruh Free Cash Flow,

Kebijakan Dividen, Struktur Aktiva, Blockholder Ownership,

Pertumbuhan Perusahaan dan

Ukuran Perusahaan terhadap

Kebijakan Hutang pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015,hal. 1-35.

Dependen:

Kebijakan Hutang

Independen: Free Cash Flow, Kebijakan Dividen, Struktur Aktiva, Blockholder Ownership, Pertumbuhan Perusahaan dan

Free cash flow berpengaruh positif dan signifikan terhadap kebijakan hutang.

Kebijakan dividen

berpengaruh positif dan signifikan terhadap kebijakan hutang.

No Peneliti dan Tahun

Judul Penelitian Variabel

Penelitian Hasil Penelitian Ukura Perusahaan. kebijakan hutang. Pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap kebijakan hutang.

Ukuran perusahaan

berpengaruh positif dan signifikan terhadap kebijakan hutang. 12. Purwasih, dkk

(2014)

Analisis Pengaruh Kepemilikan

Manajerial, Kepemilikan

Institusional, Kebijakan Dividen, Profitabilitas, Ukuran Perusahaan, dan Struktur Aset Terhadap Kebijakan Hutang Pada perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia 2010-2012

JOM FEKON. Vol. 1 No. 2. Oktober, hal 1-15.).

Dependen: Kebijakan Hutang Independen: Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Dividen, Profitabilitas, Ukuran

Perusahaan dan Struktur Aset.

Kepemilikan manajerial berpengaruh negatif dan signifikan terhadap kebijakan hutang.

Kepemilikan

institusional berpengaruh positif dan signifikan

terhadap kebijakan

hutang.

Kebijakan dividen

berpengaruh negatif dan signifikan terhadap kebijakan hutang.

Profitabilitas

berpengaruh negatif dan signifikan terhadap kebijakan hutang.

Ukuran perusahaan

berpengaruh positif dan signifikan terhadap kebijkan hutang.

Struktur aset

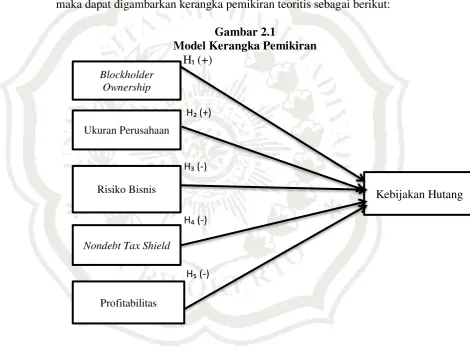

C. Kerangka Pemikiran

Berdasarkan telaah pustaka dan penelitian terdahulu tentang analisis faktor

yang mempengerahi kebijakan hutang, maka penelitian ini mengangkat

beberapa faktor yang dapat mempengaruhi kebijakan hutang perusahaan

antara lain adalah blockholder ownership, ukuan perusahaan, risiko bisnis,

nondebt tax shiled dan profitabilitas.

1. Pengaruh Blockholder Ownership Terhadap Kebijakan Hutang

Semakin rendah kepemilikan saham, maka akan semakin rendah

kebijakan hutang perusahaan atau semakin kecil penguasaan saham oleh

sekelompok kecil perusahaan atau blockholder maka semakin kecil juga

keberanian mereka dalam mengambil pinjaman atau memperbesar DEBT.

Sebuah teori yaitu agency theory menyatakan bahwa penguasaan yang

tinggi dalam kepemilikan perusahaan akan mempermudah perusahaan

dalam mengambil kebijakan yang strategis yaitu kebijakan hutang dan

penguasaan mayoritas memudahkan para pemilik mengendalikan berbagai

kebijakan, salah satunya kebijakan dalam pendanaan perusahaan

(Wiliandri, 2011:97). Berdasarkan uraian diatas maka blockholder

ownership dinyatakan berpengaruh positif terhadap kebijakan hutang

(Maryasih & Gemala, 2014).

2. Pengaruh Ukuran Perusahan Terhadap Kebijakan Hutang

Semakin besar ukuran perusahaan, mengakibatkan peningkatan

mempunyai resiko kebangkrutan yang tinggi maka dari itu perusahaan

besar lebih menyukai mendanai perusahaannya berusaha untuk

menggunakan pendanaan internal dan berhati-hati dalam menggunakan

hutang. Sebuah teori yaitu agency theory menyatakan bahwa ukuran

perusahaan yang tinggi akan menyebabkan perusahaan menggunakan

hutang untuk mengawasi tindakan manajer yang ingin menguntungkan

dirinya sendiri, serta mendukung pendapat yang mengatakan bahwa

semakin besar ukuran perusahaan, maka akan semakin besar dana yang

dibutuhkan untuk mendukung tingginya ukuran perusahaan dengan cara

menggunakan hutang (Saputra, 2017:31). Berdasarkan penjelasan diatas

maka dari itu ukuran perusahaan berpengaruh positif terhadap kebijakan

hutang (Syadeli, 2013).

3. Pengaruh Risiko Bisnis Terhadap Kebijakan Hutang

Risiko bisnis yang semakin tinggi, akan membuat pihak kreditur

mengurangi pinjaman kepada perusahaan karena kemungkinan resiko

bangkrut adalah tinggi. Pengurangan resiko bertujuan untuk mendapatkan

pendanaan melalui hutang. Karena pihak debtholders tidak akan

mempercayakan dananya pada perusahaan dengan resiko tinggi.

Peningkatan resiko bisnis terhadap kebijakan hutang disebabkan

manajemen akan mempertimbangkan kembali apabila resiko bisnis yang

akan ditanggung oleh perusahaan meningkat maka manajemen perusahaan

ke-tidakpastian pendapatan yang akan diterima oleh perusahaan.Berdasarkan

penjelasan tersebut menunjukkan bahwa risiko bisnis berpengaruh negatif

terhadap kebijakan hutang (Murtiningtyas, 2012).

4. Pengaruh Nondebt Tax Shield Terhadap Kebijakan Hutang

Berdasarkan teori pecking order, perusahaan memilih

menggunakan dana internal di urutan pertama sebagai sumber pendanaan.

Perusahaan yang memiliki nondebt tax shield besar menunjukkan bahwa

memiliki cadangan dana internal yang besar, sehingga memilih untuk

mengurangi hutang. Manajemen menilai bahwa jaminan pengajuan hutang

lebih efektif dengan EBIT karena memiliki likuiditas lebih tinggi

dibandingkan dengan aktiva tetap. Manajemen juga mempertimbangkan

pengurangan hutang untuk meminimalkan probabilitas kebangkrutan.

Berdasarkan uraian diatas maka nondebt tax shield memiliki pengaruh

negatif terhadap kebijakan hutang (Lestari, 2014).

5. Pengaruh Profitabilitas Terhadap Kebijakan Hutang

Berdasarkan teori pecking order bila perusahaan membutuhkan

dana maka prioritas utama adalah dengan cara menggunakan dana internal

yaitu dari laba ditahan namun jika harus mencari pendanaan dari luar

(eksternal) maka hutang akan menjadi prioritas utama. Berdasarkan teori

ini dengan memprioritaskan pendanaan internal maka akan mengurangi

pendanaan dari luar yaitu hutang. Perusahaan yang memiliki tingkat

yang lebih banyak sehingga dapat digunakan sebahi penutup kewajiban

sehingga dapat berdampak pada berkurangnya tingkat penggunaan hutang

oleh perusahaan (Sheisarvian, 2015:8). Berdasarkan uraian diatas maka

profitabilitas dinyatakan berpengaruh negatif terhadap kebijakan hutang

(Purwasih dkk, 2014)

Berdasarkan beberapa uraian pengaruh variabel-variabel di atas,

maka dapat digambarkan kerangka pemikiran teoritis sebagai berikut:

Gambar 2.1

Model Kerangka Pemikiran

H₁ (+)

H₂ (+)

H₃ (-)

H₄ (-)

H₅ (-) Blockholder

Ownership

Ukuran Perusahaan

Risiko Bisnis

Nondebt Tax Shield

Profitabilitas

D. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap tujuan penelitian

yang diturunkan dari kerangka pemikiran yang telah dibuat (Sujarweni, 2015:

68). Berdasarkan tujuan penelitian, telaah pustaka serta kerangka pemikiran

teoritis, maka hipotesis yang dapat diajukan dalam penelitian ini adalah

sebagaiberikut:

H1 : Blockholder Ownership berpengaruh positif terhadap kebijakan

hutang.

H2 : Ukuran Perusahaan berpengaruh positif terhadap kebijakan hutang.

H3 : Risiko Bisnis berpengaruh negatif terhadap kebijakan hutang.

H4 : Nondebt Tax Shield berpengaruh negatif terhadap kebijakan hutang.