ANALISIS PENDAPATAN USAHA PENGGEMUKAN DOMBA (Studi Kasus Di PT. Agro Jaya Mulya Subang)

THE INCOME ANALYSIS OF SHEEP FATTENING (Case Study at PT. Agro Jaya Mulya, Subang)

Ulwiya Setia Dewi*, Muh. Hasan Hadiana**, Anita Fitriani** Fakultas Peternakan Universitas Padjadjaran

*Alumni Fakultas Peternakan Unpad Tahun 2015 **Staf Pengajar Fakultas Peternakan Unpad

e-mail: [email protected]

ABSTRAK

Pendapatan tunai merupakan selisih antara total penerimaan, biaya variabel, pajak, dan asuransi. Besar pendapatan sangat penting diketahui didalam suatu perusahaan untuk meningkatkan produktivitas usaha yang dilakukan. Penelitian ini dilaksanakan di PT. Agro Jaya Mulya Kabupaten Subang, sebuah perusahaan yang bergerak di bidang penggemukan domba mulai Tanggal 1 Maret sampai dengan 15 Maret 2015. Penelitian bertujuan untuk mengetahui besar pendapatan usaha penggemukan domba yang terdiri atas domba jantan bertanduk dan domba jantan tidak bertanduk. Teknik pelaksanaan yang digunakan dalam penelitian ini adalah studi kasus, sedangkan metode yang digunakan adalah metode penelitian deskriptif kuantitatif. Materi penelitian yang digunakan adalah domba jantan bertanduk sebanyak 492 ekor, dan domba jantan tidak bertanduk sebanyak 274 ekor. Penelitian ini menggunakan analisis pendapatan tunai yang merupakan selisih dari penerimaan dan biaya tunai (total biaya variabel, asuransi, dan pajak). Hasil penelitian menunjukkan bahwa besarnya pendapatan rata-rata domba jantan bertanduk sebesar Rp. 415.953,00 per ekor yang dipelihara selama 93 hari, sedangkan pendapatan rata-rata domba jantan tidak bertanduk sebesar Rp.293.084,00 per ekor yang dipelihara 83 hari. Total pendapatan tunai pada tahun 2014 untuk domba jantan bertanduk sebesar Rp. 294.298.350, sedangkan untuk domba jantan tidak bertanduk Rp. 78.477.649. Pendapatan terbesar yang diperoleh perusahaan berasal dari penggemukan domba jantan bertanduk.

Kata Kunci : Pendapatan Tunai, Penggemukan Domba

ABSTRACT

Cash income is the difference between total revenue, variable cost, taxes and insurance. Is very important to know the large income within a company to improve the productivity of the work done. The research was conducted at PT. Agro Jaya Mulya Subang, a company in the field of fattening sheep from March 1st to 15th March 2015. This study was held to find out the income of sheep fattening consisting of a ram with horned and a ram without horned. Implementation system used in this research is a case study, and the method used is descriptive quantitative research methods. The research material used is a ram with horned as much as 492 sheeps and ram without horned as much as 274 sheeps. This study used analysis of net cash income is the difference of revenue and cash expenses (total variable cost, insurance, and taxes). The results of the

research showed that the average income of a ram with horned was Rp.415.953,00 are kept for 93 days, while the average income of a ram without horned was Rp.293.084,00 are kept 83 days. Total cash income in 2014 for a ram with horned was Rp. 294.298.350, while for a ram without horned was Rp. 78.477.649 The largest income obtained by the company comes from a ram with horned fattening. Keywords: Net Cash Income, Sheep Fattening

PENDAHULUAN

Peternakan merupakan subsektor pertanian yang memiliki peranan penting terhadap pembangunan perekonomian Indonesia. Kebutuhan protein hewani dari tahun ke tahun semakin meningkat, dan salah satu subsektor yang dapat diandalkan memenuhi kebutuhan protein adalah peternakan. Hal tersebut sangat diharapkan sebab konsumsi protein hewani per kapita per hari termasuk dalam indikator kunci pembangunan sosial ekonomi (Kuncoro, 1997).

Domba merupakan ternak kecil yang memiliki banyak manfaat dan kegunaan, salah satunya menghasilkan daging yang dapat memenuhi kebutuhan protein hewani bagi masyarakat. Keberadaan domba ini merupakan modal usaha bagi peternak yang membudidayakan, sehingga keberadaan domba tidak hanya dapat menciptakan lapangan pekerjaan maupun lapangan usaha, namun juga dapat memberikan penghasilan bagi pelaku usaha.

Populasi domba di Jawa Barat terjadi peningkatan dari tahun ke tahun, berdasarkan data statistik pada Tahun 2011 populasi domba sebanyak 7.041.437 ekor, Tahun 2012 sebanyak 8.249.844 ekor dan pada Tahun 2013 sebanyak 9.391.590 ekor (Dinas Peternakan Jawa Barat, 2013). Adanya peningkatan populasi domba tersebut sesuai dengan rencana Gubernur untuk menjadikan Jawa Barat sebagai sentra ruminansia kecil. Salah satu daerah yang mengalami peningkatan populasi domba adalah Kabupaten Subang, hal ini berkaitan dengan jumlah populasi yang terus meningkat sepanjang tahun, dari Tahun 2011 populasi

domba di Subang sebanyak 234.796 ekor, Tahun 2012 sebanyak 237.283 ekor, dan Tahun 2013 menjadi 240.029 ekor (Dinas Peternakan Jawa Barat, 2013).

Peternakan domba di Kabupaten Subang selain berkembang di masyarakat sebagai peternakan rakyat, juga dijumpai perusahaan peternakan. Salah satu peternakan yang memiliki populasi domba cukup banyak yaitu PT. Agro Jaya Mulya, perusahaan ini bergerak di bidang penggemukan domba. Sasaran bisnis PT. Agro Jaya Mulya bertujuan untuk dapat memenuhi permintaan pasar domba seperti untuk aqiqah, qurban, pasar hewan dan pedagang sate domba. Dalam melakukan penjualan, perusahaan mengelompokkan domba yang dijual untuk memudahkan konsumen memilih domba yang diinginkan. Pengelompokkan tersebut terdiri dari domba jantan bertanduk dan domba jantan tidak bertanduk, perbedaan tersebut mempengaruhi besar pendapatan karena harga jual setiap kelompok domba berbeda.

Keberhasilan dalam suatu usaha akan dicapai jika usaha tersebut memperoleh pendapatan yang maksimal, sehingga dapat terus berjalan dan semakin berkembang. Penelitian tentang pendapatan usaha ternak di perusahaan sangat diperlukan. Untuk mengetahui pendapatan suatu usaha harus diketahui total biaya produksi yang dikeluarkan sehingga perusahaan dapat mengalokasikan biaya-biaya tersebut untuk mendapatkan keuntungan yang optimal.

Usaha penggemukan domba dapat dikatakan untung jika pendapatan yang diperoleh melebihi biaya-biaya produksi dan dapat melakukan penggemukan dengan pertambahan bobot badan optimal. Berdasarkan uraian di atas maka penulis tertarik untuk mengetahui “Analisis Pendapatan Usaha Penggemukan Domba di PT. Agro Jaya Mulya Subang”.

TC = TVC

METODE PENELITIAN

Metode penelitian yang digunakan adalah studi kasus, sedangkan metode analisis yang digunakan adalah analisis pendapatan tunai yang merupakan hasil dari penerimaan dikurang total biaya variabel, asuransi, dan pajak. Total populasi pada penelitian ini terdiri dari 492 ekor domba jantan bertanduk dan 274 ekor domba jantan tidak bertanduk. Populasi tersebut dipilih berdasarkan pertimbangan kelengkapan data recording perusahaan yang terdiri dari, data harga beli bakalan, harga jual domba, bobot awal bakalan, dan bobot jual domba.

Model analisis :

1.

Analisis Pertambahan Bobot BadanPertambahan bobot badan adalah penambahan bobot badan pada selang waktu tertentu. Pertambahan bobot badan harian (PBBH) dapat dihitung dengan rumus

Keterangan : Bt = Bobot jual (kg) Bt-1 = Bobot beli (kg)

∆t = Interval waktu pemeliharaan (hari) 2. Biaya Produksi

Biaya produksi merupakan semua biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk jadi (Sukirno, 2010).

Bt – Bt-1 PBBH = ∆t

Keterangan : TC = Total Cost

TVC = Total Variable Cost 3. Biaya Tunai

Biaya tunai merupakan total biaya variabel ditambah dengan asuransi keamanan dan pajak. Jika dirumuskan sebagai berikut (Doll and Orazem, 1984).

CE = TVC + Insurance + Tax

Keterangan : CE = Cash Expenses (Biaya Tunai)

TVC = Total Variable Cost (Total Biaya Variabel) Insurance = Asuransi

Tax = Pajak

4. Penerimaan Total

Penerimaan total adalah jumlah seluruh penerimaan perusahaan dari hasil penjualan sejumlah produk atau barang yang dihasilkan (Prawirokusumo,1990).

Keterangan : TR = Penerimaan total perusahaan Q = Jumlah produk yang dihasilkan P = Harga jual per unit

5. Pendapatan Tunai

Pendapatan tunai diperoleh dari penerimaan dikurangi total biaya tunai, apabila nilainya positif berarti pendapatan lebih besar daripada biaya produksi,

maka perusahaan akan mengalami keuntungan. Jika dirumuskan sebagai berikut (Doll and Orazem, 1984).

Keterangan : = Pendapatan

TR = Total Revenue (Total Penerimaan) CE = Cash Expenses ( Biaya Tunai)

HASIL DAN PEMBAHASAN Keadaan Umum Perusahaan

PT. Agro Jaya Mulya merupakan perusahaan yang bergerak di bidang penggemukan domba. Penggemukan domba dilakukan guna memenuhi permintaan pasar daging domba di wilayah Subang dan sekitarnya baik untuk konsumsi, aqiqah, dan qurban. Perusahaan terletak di Kampung Dawuan Oncom, Kecamatan Dawuan, Kabupaten Subang Jawa Barat dengan luas lahan 3 hektar. Lahan tersebut digunakan untuk kandang penggemukan domba, mess pegawai, dan kantor.

Cakupan pemasaran PT. Agro Jaya Mulya meliputi wilayah Subang, Jakarta, Bandung, Cirebon, dan Cilegon. Penjualan domba dilakukan melalui, pasar hewan, jagal, pemesanan, dan lembaga yang bekerjasama dengan perusahaan seperti lembaga aqiqah. Mekanisme penjualan dilakukan dengan cara konsumen datang langsung ke perusahaan, namun bagi konsumen diluar Subang melalui pemesanan via telepon kemudian domba dikirimkan ke daerah tersebut. Penjualan domba pada perusahaan dikelompokan menjadi dua, (1) domba jantan bertanduk terdiri dari Domba Garut dan Domba Priangan, (2) domba jantan tidak bertanduk terdiri dari Domba Ekor Gemuk dan Domba Ekor Tipis (Lokal),

dengan harga jual yang berbeda pada setiap masing-masing domba. Domba yang dijual merupakan domba yang memiliki bobot badan berkisar antara 14-34 kilogram. Sistem jual beli yang dilakukan di perusahaan yaitu dengan menggunakan harga perkilogram bobot badan domba, namun jika permintaan tinggi seperti saat Idul Adha menggunakan harga taksiran.

Perfoma Produksi Domba

Perfoma produksi pada domba dapat dilihat dari pertambahan bobot badan domba. Keuntungan usaha penggemukan domba yang paling utama adalah mendapatkan pertambahan bobot badan yang tinggi dalam waktu cepat. Pertambahan bobot badan diperoleh dari selisih bobot badan awal dengan bobot badan akhir program penggemukan. Waktu juga menjadi penting dalam penggemukan domba terkait dengan pertumbuhan domba. Oleh karena itu, kunci sukses usaha penggemukan domba adalah laju pertumbuhan yang tinggi, dapat diukur dari pertambahan bobot badan harian.

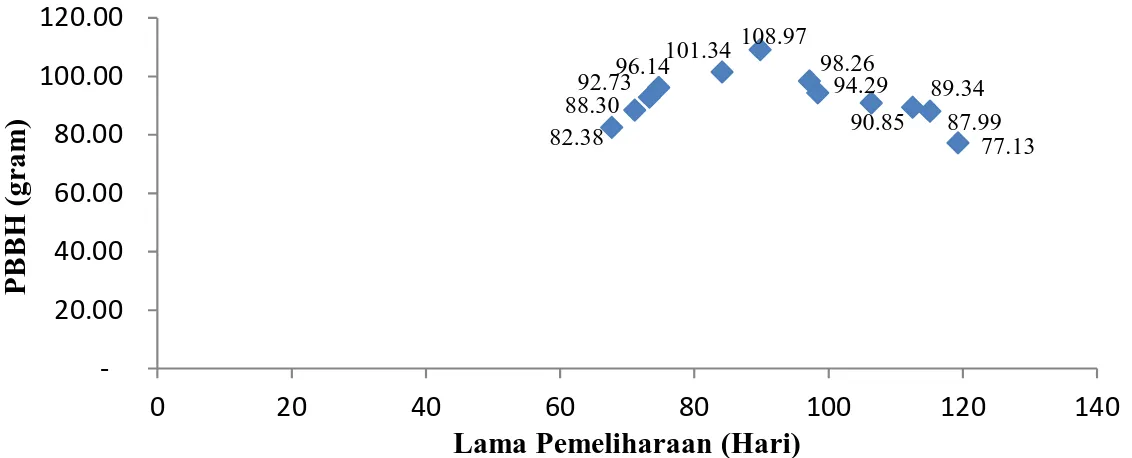

Ilustrasi 1. Pertambahan Bobot Badan Harian Domba Jantan Bertanduk Tahun 2014 Di PT. Agro Jaya Mulya

88.30 98.26 92.73 96.14 94.29 90.85 89.34 87.99 108.97 82.38 101.34 77.13 20.00 40.00 60.00 80.00 100.00 120.00 0 20 40 60 80 100 120 140 P B B H ( g ra m )

83.35 88.06 72.91 77.70 90.68 99.55 105.83 100.63 77.07 87.75 78.22 79.14 20.00 40.00 60.00 80.00 100.00 120.00 0 20 40 60 80 100 120 P B B H ( g ra m )

Lama Pemeliharaan (Hari)

Ilustrasi 1 menunjukkan bahwa pertambahan bobot badan harian (PBBH) domba jantan bertanduk berangsur-angsur meningkat cepat dan terus meningkat sampai suatu titik puncak, dan setelah melalui titik ini PBBH menurun meski lama pemeliharaan terus ditambah. PBBH tertinggi sebesar 108,97 gram per hari berada pada saat lama pemeliharaan 90 hari. Puncak produksi ini terjadi pada saat rata-rata bobot awal domba sebesar 17,68 kilogram dengan bobot akhir 27,22 kilogram, terjadi kenaikan bobot badan sebesar 9,5 kilogram.

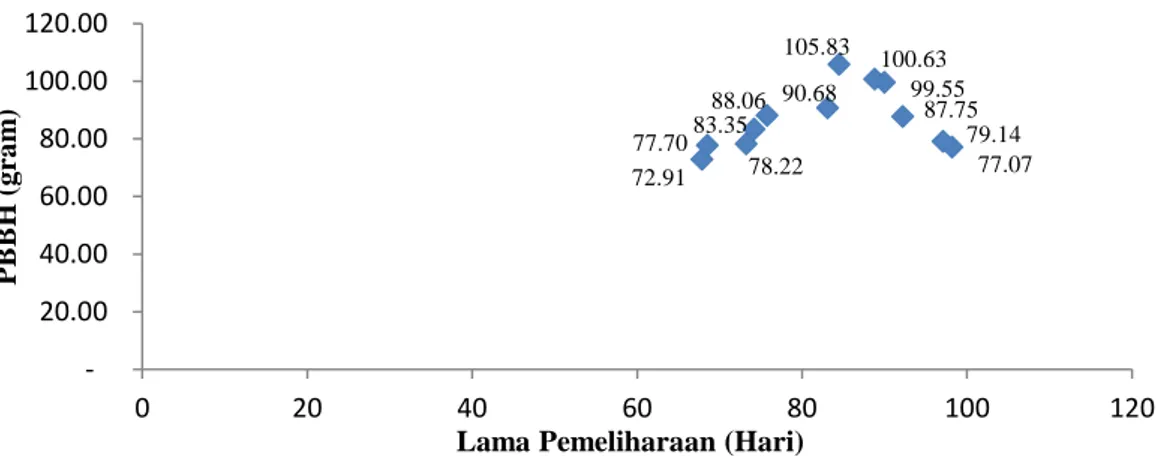

Ilustrasi 2. Pertambahan Bobot Badan Harian Domba Jantan Tidak Bertanduk Tahun 2014 Di PT. Agro Jaya Mulya

Ilustrasi 2 menunjukkan bahwa PBBH domba jantan tidak bertanduk meningkat pada saat awal pemeliharaan 68 hari, terus meningkat sampai puncak pemeliharaan 85 hari, dan setelah itu menurun meskipun lama pemeliharaan ditambah. Puncak PBBH dengan lama pemeliharaan 85 hari sebesar 105,83 gram per hari, puncak tersebut terjadi pada saat rata-rata bobot badan awal 15,10 kilogram dan bobot akhir 23,82 kilogram, terjadi kenaikan bobot badan sebesar 8,72 kilogram.

Berdasarkan kedua ilustrasi tersebut dapat diketahui bahwa pertumbuhan ternak berbentuk kurva sigmoid, mula-mula pertumbuhan cepat kemudian lambat,

titik balik atau titik infleksi saat kecepatan pertumbuhan cepat menjadi lambat terjadi pada saat ternak pubertas (dewasa kelamin), yaitu pada umur 8 bulan (Purbowati, 2009). Adanya perbedaan pertambahan bobot badan pada domba jantan bertanduk dan domba jantan tidak bertanduk disebabkan oleh perbedaan lama pemeliharaan dan genetik domba, namun tidak diketahui rumpun domba apa yang berkontribusi terhadap besarnya pertambahan bobot badan harian setiap kelompok domba karena kurang lengkapnya pencatatan yang dilakukan oleh perusahaan.

Biaya Produksi Perusahaan

Biaya produksi yang digunakan pada analisis pendapatan ini adalah biaya tidak tetap (variable cost). Biaya tidak tetap adalah biaya operasional yang artinya biaya yang berubah tergantung pada besar kecilnya produksi yang dihasilkan (Prawirokusumo,1990).

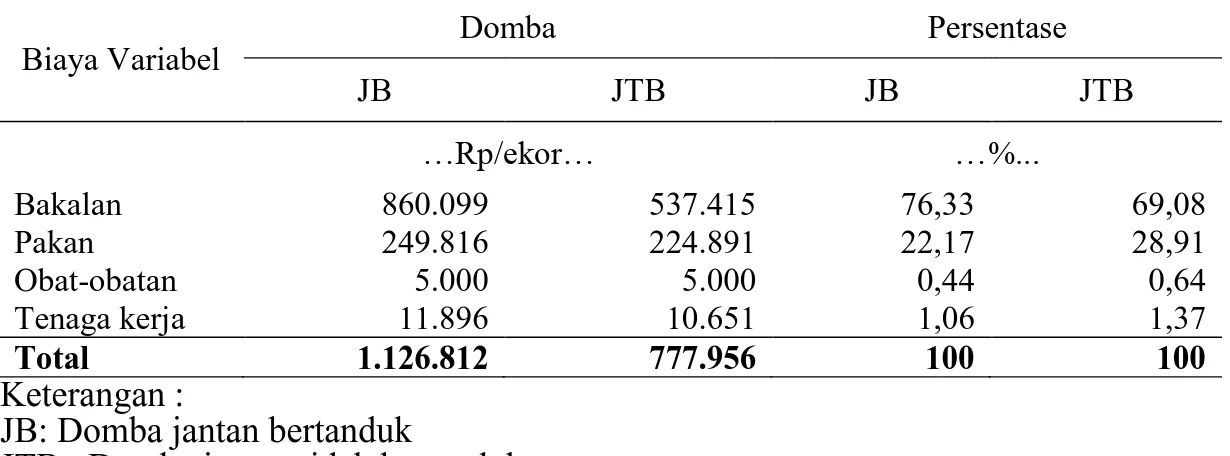

Tabel 1. Biaya Variabel Rata-rata Usaha Penggemukan Domba Tahun 2014 PT. Agro Jaya Mulya

Biaya Variabel Domba Persentase JB JTB JB JTB …Rp/ekor… …%... Bakalan 860.099 537.415 76,33 69,08 Pakan 249.816 224.891 22,17 28,91 Obat-obatan 5.000 5.000 0,44 0,64 Tenaga kerja 11.896 10.651 1,06 1,37 Total 1.126.812 777.956 100 100 Keterangan :

JB: Domba jantan bertanduk

JTB : Domba jantan tidak bertanduk

Pada Tabel 1 dapat diketahui bahwa biaya variabel terbesar berasal dari pembelian bakalan dengan persentase sebesar 76,33% untuk domba jantan

bertanduk, dan 69,08% untuk domba jantan tidak bertanduk. Hal tersebut sesuai dengan pendapat Erwansyah, dkk. (2013) yang menyatakan bahwa biaya produksi terbesar dari usaha penggemukan domba adalah pembelian bakalan sebesar 36,82% untuk skala usaha kecil dan 41,59% untuk skala usaha menengah.

Biaya variabel terbesar kedua berasal dari pakan. Biaya pakan terbesar berasal dari domba jantan bertanduk rata-rata biaya pakan domba per ekor Rp.249.816 atau 22,17% dari total biaya variabel per ekor. Besar biaya pakan domba jantan tidak bertanduk Rp.224.891 per ekor, atau 28,91% dari total biaya variabel per ekor.

Biaya tenaga kerja dan obat-obatan merupakan biaya terendah. Besar biaya tenaga kerja kandang untuk domba jantan bertanduk Rp. 11.896 per ekor, sedangkan besar biaya tenaga kerja domba jantan tidak bertanduk Rp.10.651 per ekor. Rata-rata biaya obat-obatan untuk domba jantan bertanduk dan domba jantan tidak bertanduk Rp.5.000 per ekor. Obat-obatan yang digunakan, yaitu obat cacing, antibiotik, dan vitamin B kompleks yang diberikan saat bakalan datang.

Berdasarkan biaya-biaya variabel tersebut maka dapat diketahui total rata-rata biaya yang dikeluarkan untuk domba jantan bertanduk sebesar Rp. 1.126.812 per ekor, sedangkan domba jantan tidak bertanduk sebesar Rp. 776.956 per ekor.

Pembiayaan Tunai

Pembiayaan tunai pada usaha penggemukan domba terdiri total biaya variabel, asuransi keamanan, dan pajak. Biaya tunai adalah biaya yang dikeluarkan dalam bentuk tunai (uang). Dalam penelitian ini biaya tunai dihitung

dalam waktu satu tahun, sehingga dapat diketahui total biaya tunai yang dikeluarkan perusahaan selama setahun.

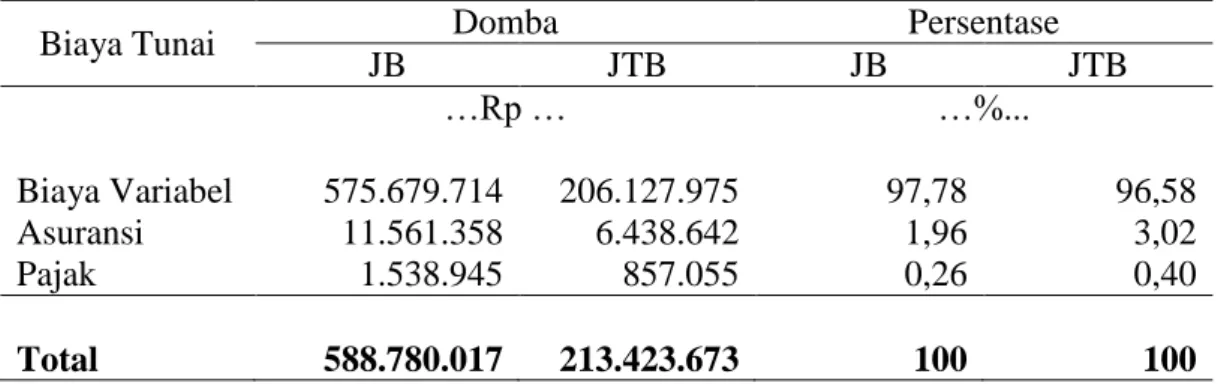

Tabel 2. Total Biaya Tunai Usaha Penggemukan Domba Tahun 2014 PT. Agro Jaya Mulya

Biaya Tunai Domba Persentase

JB JTB JB JTB …Rp … …%... Biaya Variabel 575.679.714 206.127.975 97,78 96,58 Asuransi 11.561.358 6.438.642 1,96 3,02 Pajak 1.538.945 857.055 0,26 0,40 Total 588.780.017 213.423.673 100 100

Biaya tunai terbesar berasal dari biaya variabel atau biaya tidak tetap. Biaya variabel merupakan komponen biaya tunai terbesar jika dibandingkan biaya asuransi dan pajak, biaya variabel merupakan biaya yang digunakan untuk melakukan proses produksi usaha. Besarnya biaya variabel berhubungan dengan banyaknya populasi, semakin banyak populasi maka semakin besar pula biaya variabel yang dikeluarkan. Total biaya variabel pada tahun 2014 untuk domba jantan bertanduk sebesar Rp. 575.679.714, sedangkan untuk domba jantan tidak bertanduk sebesar Rp. 206.127.975.

Biaya tunai terbesar kedua berasal dari pembayaran asuransi. Total biaya asuransi yang dikeluarkan perusahaan selama satu tahun untuk domba jantan bertanduk sebesar Rp. 11.561.358 dan domba jantan tidak bertanduk sebesar Rp.6.438.642 pada tahun 2014.

Pajak merupakan komponen biaya tunai terendah dibandingkan biaya variabel dan asuransi. Pajak yang dibayarkan perusahaan ini adalah pajak bumi dan bangunan yang wajib dibayarkan setiap tahunnya tanpa melihat banyaknya populasi domba

yang ada di perusahaan. Besarnya pajak yang dibayarkan untuk domba jantan bertanduk sebesar Rp. 1.538.945 dan domba jantan tidak bertanduk sebesar Rp. 857.055. Total biaya tunai untuk domba jantan bertanduk sebesar Rp.588.780.017, sedangkan untuk domba jantan tidak bertanduk sebesar Rp.213.423.673.

Penerimaan

Penerimaan adalah nilai uang diperoleh produsen dari hasil penjualan output, sehingga penerimaan merupakan perkalian antara total hasil dengan harga. Penerimaan pada usaha ini berupa domba hasil penggemukan yang dikelompokan menjadi domba jantan bertanduk, dan domba jantan tidak bertanduk.

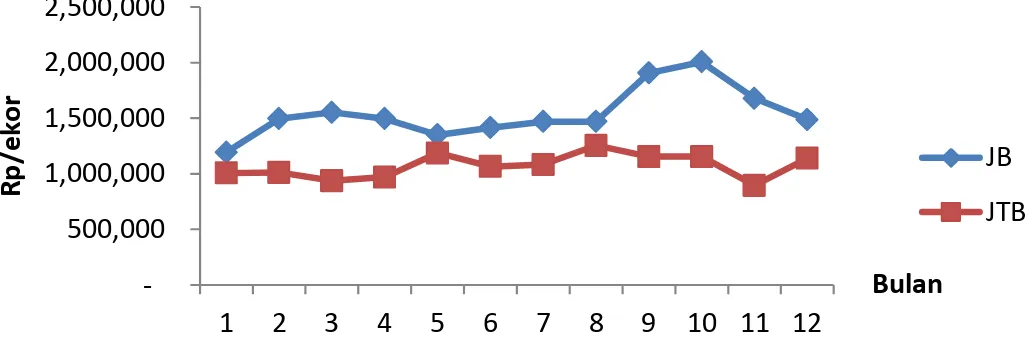

Ilustrasi 3. Rata-rata Penerimaan Domba per Ekor Tahun 2014 PT. Agro Jaya Mulya

Rata-rata penerimaan yang diperoleh perusahaan pada Tahun 2014 dari domba jantan bertanduk sebesar Rp. 1.542.765 per ekor dengan bobot jual 26,69 kilogram, sedangkan total penerimaan selama satu tahun sebesar Rp. 883.078.367 dengan volume penjualan sebanyak 492 ekor. Rata-rata penerimaan yang diperoleh perusahaan pada Tahun 2014 dari domba jantan tidak bertanduk sebesar Rp. 1.071.040 per ekor dengan bobot jual 22,51 kilogram, sedangkan total

500,000 1,000,000 1,500,000 2,000,000 2,500,000 1 2 3 4 5 6 7 8 9 10 11 12 R p /e ko r Bulan JB JTB

penerimaan selama satu tahun sebesar Rp. 291.901.321 dengan volume penjualan sebanyak 274 ekor.

Pendapatan Produksi

Pendapatan merupakan perbedaan antara nilai penerimaan dengan nilai pengeluaran. Nilai penerimaan adalah hasil yang dicapai suatu usaha jika produksinya dijual, sedangkan nilai pengeluaran disini merupakan biaya-biaya yang harus dikeluarkan saat proses produksi (biaya variabel).

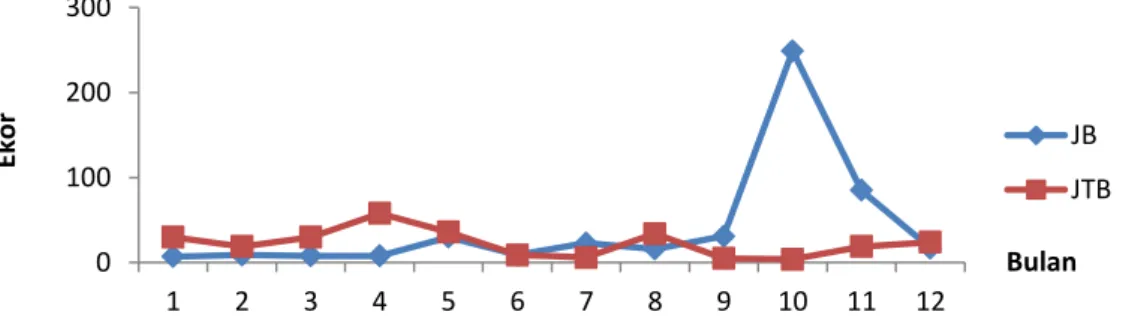

Ilustrasi 4. Volume Penjualan Domba Jantan Bertanduk dan Domba Jantan Tidak Bertanduk Tahun 2014 PT. Agro Jaya Mulya

Berdasarkan ilustrasi di atas terlihat bahwa penjualan di PT. Agro Jaya Mulya pada Tahun 2014 mengalami fluktuasi. Pada Bulan Oktober, penjualan domba jantan bertanduk paling tinggi sebanyak 249 ekor dibandingkan dengan bulan lain karena bertepatan dengan hari raya Idul Adha. Besarnya permintaan terhadap domba jantan bertanduk pada momen tersebut, menyebabkan harga jual ikut meningkat, rata-rata harga jual domba pada Bulan Oktober Rp. 2.005.624 per ekor dengan bobot badan rata-rata 25,32 kilogram, pendapatan yang diperoleh perusahaan pada bulan ini paling besar dibandingkan bulan-bulan lainnya, yaitu sebesar Rp. 820.625 per ekor.

0 100 200 300 1 2 3 4 5 6 7 8 9 10 11 12 Eko r Bulan JB JTB

Ilustrasi 4 juga menggambarkan kurva volume penjualan domba jantan tidak bertanduk mengalami fluktuatif, namun tidak terlalu ekstrim jika dibandingkan dengan volume penjualan domba jantan bertanduk. Penjualan domba jantan tidak bertanduk paling banyak terjadi pada bulan April, yaitu sebanyak 58 ekor. Rata-rata harga jual Bulan April sebesar Rp. 969.888 per ekor dengan bobot badan 21,33 kilogram, pendapatan yang diperoleh pada bulan ini sebesar Rp.331.843 per ekor. Domba jantan tidak bertanduk lebih banyak dijual untuk aqiqah, PT. Agro Jaya Mulya bermitra dengan perusahaan lain yang bergerak di bidang jasa rumah aqiqah sehingga sebagian domba ini disalurkan ke rumah aqiqah. Selain itu, pemasaran domba juga dilakukan ke pedagang sate, dan jagal.

Besar pendapatan produksi rata-rata domba pada tahun 2014 sebesar Rp.415.953 per ekor untuk domba jantan bertanduk, sedangkan untuk domba jantan tidak bertanduk sebesar Rp. 293.084 per ekor.

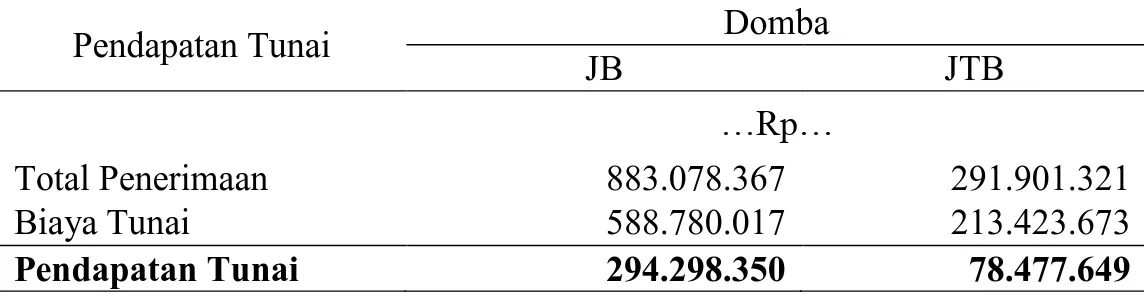

Pendapatan Tunai

Pendapatan tunai merupakan hasil selisih antara total penerimaan, total biaya variabel, pajak dan asuransi keamanan. Pendapatan tunai pada penelitian ini merupakan total besarnya pendapatan yang dilihat dalam satu tahun.

Tabel 3. Total Pendapatan Tunai Usaha Penggemukan Domba Tahun 2014 PT. Agro Jaya Mulya

Pendapatan Tunai Domba

JB JTB

…Rp…

Total Penerimaan 883.078.367 291.901.321 Biaya Tunai 588.780.017 213.423.673 Pendapatan Tunai 294.298.350 78.477.649

Total pendapatan tunai terbesar adalah penjualan domba jantan bertanduk pada tahun 2014 sebesar Rp. 294.298.350, sedangkan total pendapatan tunai yang diperoleh domba jantan tidak bertanduk tahun 2014 sebesar Rp. 78.477.649. Besar perbedaan pendapatan domba jantan bertanduk dan domba jantan tidak bertanduk pada usaha penggemukan yang dijalankan selama satu tahun, yaitu sebesar Rp. 215.820.701, pendapatan domba jantan bertanduk lebih besar dibandingkan domba jantan tidak bertanduk.

Berdasarkan data tersebut maka penggemukan domba jantan bertanduk lebih menguntungkan, sehingga perusahaan dapat memaksimalkan usahanya dengan meningkatkan jumlah populasi domba jantan bertanduk terlebih pada saat momen hari raya Idul Adha. Faktor-faktor yang mempengaruhi besar pendapatan pada perusahaan penggemukan domba, antara lain harga, volume penjualan, dan waktu pemeliharaan.

KESIMPULAN

1. Rata-rata pertambahan bobot badan harian domba jantan bertanduk sebesar 108,97 gram per ekor dengan lama pemeliharaan rata-rata 90 hari, sedangkan domba jantan tidak bertanduk sebesar 105,83 gram per ekor dengan lama pemeliharaan rata-rata 85 hari.

2. Besar biaya produksi untuk domba jantan bertanduk adalah Rp. 1.126.812 per ekor, dan untuk domba jantan tidak bertanduk adalah Rp. 777.956 per ekor. Total biaya tunai Tahun 2014 untuk domba jantan bertanduk Rp.588.780.017, dan domba jantan tidak bertanduk Rp. 213.423.673. 3. Pendapatan yang diperoleh perusahaan dari penggemukan domba jantan

bertanduk Rp. 293.084 per ekor. Total pendapatan tunai Tahun 2014 untuk domba jantan bertanduk Rp. 294.298.350, dan untuk domba jantan tidak bertanduk Rp. 78.477.649.

UCAPAN TERIMAKASIH

Penulis mengucapkan terimakasih yang sebesar-besarnya kepada Dr. Ir. Muh. Hasan Hadiana, MS., dan Ibu Anita Fitriani S.Pt., M.Sc., yang telah membimbing penulis hingga dapat menyelesaikan penelitian ini. Ucapan terimakasih juga penulis sampaikan kepada Dr. Ir. Denie Heriyadi, SU., Dr. Hasni Arief, S.Pt., M.P., dan Dr. Ir. Lilis Nurlina, MP., yang telah memberikan kritik dan saran yang menyempurnakan penelitian ini. Tak lupa penulis ucapkan terimakasih kepada Direktur PT. Agro Jaya Mulya yang telah mengizinkan dan membantu penulis selama melakukan penelitian.

DAFTAR PUSTAKA

Akhmad Sodiq dan Zainal Abidin. 2008. Sukses Penggemukan Domba. Agro Media. Jakarta. 51 ; 103-104.

Anggorodi, R. 1994. Ilmu Makanan Ternak Umum. PT. Gramedia. Jakarta. 210. Bagus Harianto dan MT Farm. 2012. Bisnis Penggemukan Domba. Agro Media.

Jakarta. 13-17 ; 45-50.

Dinas Peternakan Jawa Barat. 2013. Statistik Peternakan. Dinas PeternakanJawa Barat. Jawa Barat.

Doll, J,P. and Orazem, F. 1984. Production Economics Theory with Applications 2nd Edition. John Willey and Sons. Canada. 42 ; 80.

Erwansyah, T., Nugroho, B.A., dan Siswijono, S.B. 2013. Keragaan Kinerja Finansial Usaha Penggemukan Domba Desa Sengon dan Jarak Kulon di Kabupaten Jombang. Lembaga Penelitian Universitas Brawijaya. Malang.

Hapsari, M,I. 2001. Penampilan Produksi Domba Lokal Jantan dengan Pemberian Berbagai Tingkat Substitusi Kulit Ari Kedelai Kering dalam Konsentrat. Skripsi. Fakultas Peternakan. Universitas Diponegoro. Semarang.

Heriyadi, D. 2011. Pernak – Pernik dan Senarai Domba Garut. Unpad Press. Bandung. 8 ; 19.

Hernanto, F. 1991. Ilmu Usaha Tani Cetakan Kedua. Penebar Swadaya. Jakarta. Kartadisastra, H. R. 1997. Penyediaan dan Pengolahan Pakan Ternak

Ruminansia. Kanisius, Yogyakarta. 50-51

Mudrajad Kuncoro. 1997. Ekonomi Pembangunan, Teori, Masalah, dan Kebijakan. UPP AMD YKP. Yogyakarta.

Munawir, S. 1993. Analisa Laporan Keuangan Edisi Keempat. Liberty. Yogyakarta.

Murtidjo Bambang A. 1993. Memelihara Kambing sebagai Ternak Potong dan Perah. Kanisius. Yogyakarta.

Nur Baits, A. 2011. Kriteria Hewan Qurban. [Online].

http://www.konsultasisyariah.com. (diakses 27 Juni 2015, jam 20.45 WIB) Prawirokusumo Soeharto. 1990. Ilmu Usaha Tani. BPFE. Yogyakarta.

Prawoto, J.A., S. Lestari, dan E. Purbowati. 2001. Keragaan dan Kinerja Produksi Domba Lokal Jantan yang Dipelihara Intensif dengan Memanfaatkan Ampas Tahu sebagai Pakan Campuran. Lembaga Penelitian Universitas Diponegoro. Semarang. 68-70.

Purbowati, E. 2007. Kajian Perlemakan Karkas Domba Lokal dengan Pakan Komplit dari Jerami Padi dan Konsentrat pada Bobot Potong yang Berbeda. Universitas Gadjah Mada. Yogyakarta. Disertasi.

. 2009. Usaha Penggemukan Domba. PT. Penebar Swadaya. Jakarta. 34 ; 41.

Sadono Sukirno. 2010. Mikro Ekonomi Teori Pengantar Edisi Ketiga. PT. Raja Grafindo Persada. Jakarta. 208-209.

Soeharjo dan Patong. 1973. Sendi-sendi Pokok Usahatani. Departemen Ilmu-ilmu Sosial Ekonomi Fakultas Pertanian IPB. Bogor.

Soekartawi, 2003. Teori Ekonomi Produksi dengan Pokok Bahasan Analisis Fungsi Cobb-Douglas, Edisi Revisi, Cetakan Ketiga. PT. Raja Grafindo Persada. Jakarta.

Soeparno. 2005. Ilmu dan Teknologi Daging. Gadjah Mada University. Yogyakarta. 66-67.

Sugiyono. 2014. Memahami Penelitian Kualitatif. CV. Alfabeta. Bandung. 53-54. Suharsimi Arikunto. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Edisi

Revisi VI. PT. Adi Mahasatya. Jakarta. 142.

Sumanto. 1995. Metodologi Penelitian Sosial dan Pendidikan. Andi Offset. Yogyakarta.

Tillman, D.A., H. Hartadi, S. Reksohadiprodjo, S. Prawirokusumo, dan S.

Lebdosoekojo. 1991. Ilmu Makanan Ternak Dasar. Gadjah Mada University Press. Yogyakarta. 330-332.

Williamson G, and W.J.A Payne. 1993. An Introduction to Animal Husbandry in The Tropics. Longman Group. Terjemahan : Darmadja, D. 1993. Pengantar Peternakan Di Daerah Tropis. Universitas Gadjah Mada Press. Yogyakarta. Yacob Ibrahim. 2003. Studi Kelayakan Bisnis. Rineka Cipta. Jakarta. 135.