B

B

A

A

B

B

5

5

K

K

E

E

R

R

A

A

N

N

G

G

K

K

A

A

S

S

T

T

R

R

A

A

T

T

E

E

G

G

I

I

P

P

E

E

M

M

B

B

I

I

A

A

Y

Y

A

A

A

A

N

N

I

I

N

N

F

F

R

R

A

A

S

S

T

T

R

R

U

U

K

K

T

T

U

U

R

R

Sesuai PP no. 38 tahun 2007 tentang Pembagian Urusan Pemerintahan antara

Pemerintah, Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah

Kabupaten/Kota, diamanatkan bahwa kewenangan pembangunan bidang Cipta Karya

merupakan tanggung jawab Pemerintah Kabupaten/Kota. Oleh karena itu, Pemerintah

Kabupaten/ Kota terus didorong untuk meningkatkan belanja pembangunan prasarana

Cipta Karya agar kualitas lingkungan permukiman di daerah meningkat. Di samping

membangun prasarana baru, pemerintah daerah perlu juga perlu mengalokasikan

anggaran belanja untuk pengoperasian, pemeliharaan dan rehabilitasi prasarana yang

telah terbangun.

Namun, seringkali pemerintah daerah memiliki keterbatasan fiscal dalam mendanai

pembangunan infrastruktur permukiman. Pemerintah daerah cenderung meminta

dukungan pendanaan pemerintah pusat, namun perlu dipahami bahwa pembangunan

yang dilaksanakan Ditjen Cipta Karya dilakukan sebagai stimulan dan pemenuhan

standar pelayanan minimal. Oleh karena itu, alternatif pembiayaan dari masyarakat

dan sektor swasta perlu dikembangkan untuk mendukung pembangunan bidang Cipta

Karya yang dilakukan pemerintah daerah. Dengan adanya pemahaman mengenai

keuangan daerah, diharapkan dapat disusun langkah-langkah peningkatan investasi

pembangunan bidang Cipta Karya di daerah.

Pembahasan aspek pembiayaan dalam RPIJM bidang Cipta Karya pada dasarnya

bertujuan untuk:

a. Mengidentifikasi kapasitas belanja pemerintah daerah dalam melaksanakan

b. Mengidentifikasi alternatif sumber pembiayaan antara lain dari masyarakat dan

sektor swasta untuk mendukung pembangunan bidang Cipta Karya,

c. Merumuskan rencana tindak peningkatan investasi bidang Cipta Karya.

5 .1 ARAH AN K EBI J AK AN PEM BI AY AAN BI DAN G CI PT A K ARY A

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam

peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban

daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan

kepentingan masyarakat setempat sesuai dengan peraturan perundangundangan.

Dalam hal ini, Pemerintah Daerah menyelenggarakan urusan pemerintahan yang

menjadi kewenangannya, kecuali urusan pemerintahan yang menjadi urusan

Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter

dan fiskal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah: untuk mendukung penyelenggaraan otonomi

daerah, pemerintah daerah didukung sumber-sumber pendanaan meliputi

Pendapatan Asli Daerah, Dana Perimbangan, Pendapatan Lain yang Sah, serta

Penerimaan Pembiayaan. Penerimaan daerah ini akan digunakan untuk mendanai

pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan dan Belanja

Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi

Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan

Kementerian Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan

khusus yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan

lokasi dan besaran DAK dilakukan berdasarkan criteria umum, kriteria khusus, dan

kriteria teknis.

4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, Dan

Pemerintahan Daerah Kabupaten/Kota: Urusan pemerintahan yang menjadi

Urusan wajib yang menjadi kewenangan pemerintahan daerah untuk

kabupaten/kota merupakan urusan yang berskala kabupaten/kota meliputi 26

urusan, termasuk bidang pekerjaan umum. Penyelenggaraan urusan

pemerintahan yang bersifat wajib yang berpedoman pada standar pelayanan

minimal dilaksanakan secara bertahap dan ditetapkan oleh Pemerintah. Urusan

wajib pemerintahan yang merupakan urusan bersama diserahkan kepada daerah

disertai dengan sumber pendanaan, pengalihan sarana dan prasarana, serta

kepegawaian sesuai dengan urusan yang didesentralisasikan.

5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah: Sumber pinjaman daerah meliputi Pemerintah, Pemerintah Daerah Lainnya, Lembaga

Keuangan Bank dan Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat

melakukan pinjaman langsung kepada pihak luar negeri, tetapi diteruskan melalui

pemerintah pusat. Dalam melakukan pinjaman daerah Pemda wajib memenuhi

persyaratan:

a. total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan

APBD tahun sebelumnya;

b. memenuhi ketentuan rasio kemampuan keuangan daerah untuk

mengembalikan pinjaman yang ditetapkan pemerintah paling sedikit 2,5;

c. persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber

dari pemerintah;

e. pinjaman jangka menengah dan jangka panjang wajib mendapatkan

persetujuan DPRD.

6. Peraturan Presiden No. 67 Tahun 2005Tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres

13/2010 & Perpres 56/2010): Menteri atau Kepala Daerah dapat bekerjasama

dengan badan usaha dalam penyediaan infrastruktur. Jenis infrastruktur

permukiman yang dapat dikerjasamakan dengan badan usaha adalah infrastruktur

air minum, infrastruktur air limbah permukiman dan prasarana persampahan.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan

Permendagri 21/2011): Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan

Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010Tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus Bidang Infrastruktur: Kementerian PU menyalurkan DAK

untuk pencapaian sasaran nasional bidang Cipta Karya, Adapun ruang lingkup

dan criteria teknis DAK bidang Cipta Karya adalah sebagai berikut:

a. Bidang Infrastruktur Air Minum

DAK Air Minum digunakan untuk memberikan akses pelayanan sistem

penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan

kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman

nelayan. Adapun kriteria teknis alokasi DAK diutamakan untuk program

percepatan pengentasan kemiskinan dan memenuhi sasaran/ target Millenium

Development Goals (MDGs) yang mempertimbangkan:

- Jumlah masyarakat berpenghasilan rendah;

- Tingkat kerawanan air minum.

b. Bidang Infrastruktur Sanitasi

DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air

limbah, persampahan, dan drainase) yang layak skala kawasan kepada

masyarakat berpenghasilan rendah di perkotaan yang diselenggara-kan

melalui proses pemberdayaan masyarakat. DAK Sanitasi diutamakan untuk

program peningkatan derajat kesehatan masyarakat dan memenuhi

sasaran/target MDGs yang dengan kriteria teknis:

- kerawanan sanitasi;

- cakupan pelayanan sanitasi.

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan Kementerian Pekerjaan Umum yang Merupakan Kewenanangan

Pemerintah dan Dilaksanakan Sendiri: Dalam menyelenggarakan kegiatan yang

dibiayai dana APBN, Kementerian PU membentuk satuan kerja berupa Satker

Tetap Pusat, Satker Unit Pelaksana Teknis Pusat, dan Satuan Non Vertikal

Tertentu. Rencana program dan usulan kegiatan yang diselenggarakan Satuan

Kerja harus mengacu pada RPIJM bidang infrastruktur ke-PU-an yang telah

penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam rangka

keterpaduan pembangunan wilayah dan pengembangan lintas sektor.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup

sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPIJM

bidan Cipta Karya meliputi:

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus

bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan

infrastruktur permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten untuk

pembangunan infrastruktur permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan swasta (KPS), maupun skemaCorporate Social Responsibility(CSR).

5. DanaMasyarakatmelalui program pemberdayaan masyarakat.

6. DanaPinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri.

Dana-dana tersebut digunakan untuk belanja pembangunan, engoperasian dan

pemeliharaan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan

prasarana yang telah ada. Oleh karena itu, dana-dana tersebut perlu dikelola dan

direncanakan secara terpadu sehingga optimal dan memberi manfaat yang

sebesar-besarnya bagi peningkatan pelayanan bidang Cipta Karya.

5 .2 PROFI L APBD K ABU PAT EN /K OTA

Kehadiran Undang–Undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah,

Undang–Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Antara

Pemerintah Pusat Dan Pemerintah Daerah, Undang–Undang Nomor 17 Tahun 2003

Tentang Keuangan Negara, Undang–Undang Nomor 15 Tahun 2004 Tentang

Pemeriksaan Pengelolaan Dan Tanggung Jawab Keuangan Negara, Serta Undang–

Merupakan Perwujudan Keinginan Untuk Mengelola Keuangan Negara Dan Daerah

Secara Efektif Dan Efisisen.

Secara Umum, Kabupaten Agam Masih Sangat Tergantung Dari Pemerintah Pusat,

Hal Ini Dapat Dilihat Dari Persentase Pendapatan Daerah Yang Terbesar Berasal Dari

Dana Perimbangan. Untuk Lebih Jelasnya Dapat Dilihat Pada Tabel 5.1 Berikut Ini

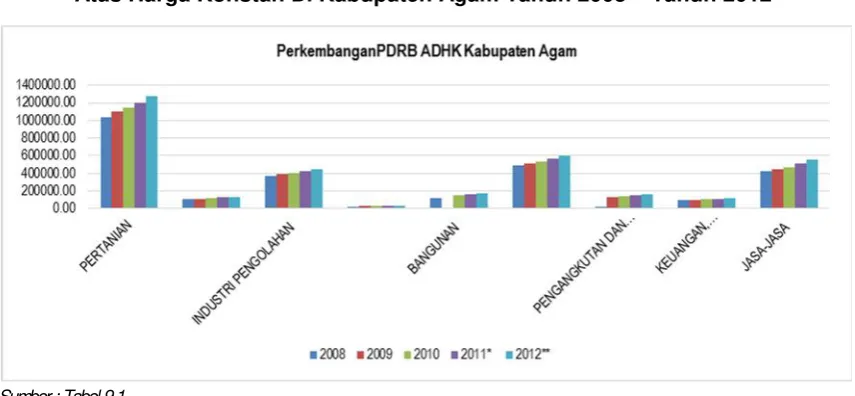

Tabel 5.1

Perkembangan Produk Domestik Regional Bruto (PDRB) Atas Harga Konstan Di Kabupaten Agam Tahun 2008 – Tahun 2012

No Sektor Tahun

2008 2009 2010 2011* 2012**

1 Pertanian 1040225.40 1096917.80 1141871.37 1196986.12 1280849.39 2 Pertambangan & Penggalian 106488.76 110002.90 117879.11 125990.15 133033.00 3 Industri Pengolahan 372027.32 387838.48 405485.13 424137.45 443223.63 4 Lisrik, Gas & Air Bersih 24910.27 26426.66 27008.33 29162.15 30447.52

5 Bangunan 121435.5 130640.31 8 153685.79 162816.95 176008.20

6 Perdagangan, Hotel & Restoran 492154.02 507641.21 533340.53 566046.76 604313.55 7 Pengangkutan Dan Komunikasi 19724.38 128104.94 139707.40 150469.43 163937.74 8 Keuangan, Persewaan & Jasa Perusahaan 96028.49 100294.40 104610.56 110640.66 116092.99

9 Jasa-Jasa 419893.13 442355.98 472586.50 513795.25 555975.82

Pdrb (DalamJuta Rupiah) 2692887.27 2799582.37 3096174.72 3280044.92 3503881.84

Sumber : Kabupaten Agam Dalam Angka

Gambar 5.1

Grafik Perkembangan Produk Domestik Regional Bruto (PDRB) Atas Harga Konstan Di Kabupaten Agam Tahun 2008 – Tahun 2012

Sumber : Tabel 9.1

Kontribusi sektoral pada tahun 2012 menunjukkan bahwa sector pertanian

sector perdagangan, hotel dan restoran yang menyumbang atau berkontribusi sebesar

17 %, diikuti oleh sector jasa-jasa yang berkontribusi sebesar 16 % dan sector industry

pengolahan yang menyumbang sebesar 13 %. Sector-sektor lainya memberikan

kontribusi dibawah 10 % terhadap perkembangan ekonomi Kabupaten Agam. Sektor

listrik, gas dan air bersih merupakan sector yang berkontribusi paling kecil yaitu hanya

1% pada tahun 2012. Untuk lebih jelasnya dapat dilihat pada Gambar 5.2.

Gambar 5.2

Kontribusi Sektoral Terhadap Pertumbuhan Ekonomi Kabupaten Agam Pada Tahun 2012

Sumber : Tabel 9.1

5 .3 PROFI L I N V EST ASI PEM BAN GU N AN BI DAN G CI PT A K ARY A

Perusahaan Daerah Kabupaten Agam yang masih aktif adalah PDAM Tirta Antokan,

namun dalam keadaan merugi, dikarenakan adanya biaya administrasi pinjaman

PDAM berupa denda dan bunga pinjaman.

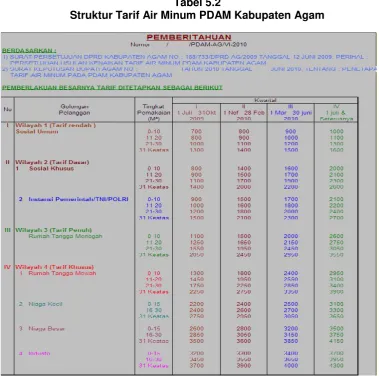

Penetapan Tarif PDAM Kabupaten Agam didasarkan kepada :

1. Surat persetujuan DPRD kabupaten Agam No. 188/733/DPRD-AG/2004 Tanggal

12 juni 2004, perihal : persetujuan usulan kenaikan tarif air minum PDAM

Kabupaten Agam.

2. Surat Keputusan Bupati Agam No. 245 tahun 2004 Tanggal 14 Juni 2004 tentang:

3. Surat Persetujuan DPRD Kabupaten Agam No. 188/733/DPRD-AG/2009 Tanggal

12 Juni 2009, Perihal Persetujuan Usulan Kenaikan Tarif Air Minum PDAM

Kabupaten Agam

4. Surat Keputusan Bupati Agam No : _______ Tahun 2010 Tanggal __ Juni 2010,

Tentang Penetapan Tarif Air Minum Pada PDAM Kabupaten Agam

Berdasarkan keputusan tersebut sejak 1 Juni 2004, tarif air minum di Kabupaten Agam

mengalami kenaikan per semester sampai 1 Januari 2006. Kemudian mengalami

kenaikan pada tahun 2010. Dengan demikian sampai saat ini tarif air minum

menggunakan tarif periode ke IV yang berlaku sejak 1 Juli 2010. Berdasarkan SK tarif

tersebut, tarif air minum ditentukan berdasarkan golongan pelanggan dan pemakaian

air. Untuk lebih jelasnya tarif air minum yang berlaku sejak 1 Juli 2010 adalah sebagai

berikut :

Tabel 5.2

Struktur Tarif Air Minum PDAM Kabupaten Agam

Dari laporan keuangan PDAM diketahui bahwa pendapatan PDAM cenderung

meningkat. Diperkirakan pemberlakuan tarif baru sejak 1 Juni 2010 yang selanjutnya

mengalami kenaikan per semester sampai Januari 2011 turut mempengaruhi kenaikan

pendapatan PDAM.

Dibandingkan biaya langsung, pendapatan yang ada senantiasa lebih besar atau

mengalami keuntungan. Namun demikian bila memperhatikan biaya umum, atau

komponen biaya terdiri dari biaya langsung dan biaya umum maka total biaya

senantiasa lebih besar dari pada pendapatan. Dengan kata lain, PDAM senantiasa

mengalami kerugian. Hingga tahun 2011 PDAM mengalami kerugian sebesar Rp. 442

milyar, sedangkan pada tahun 2012 hingga tahun 2013 PDAM mengalami peningktana

keuntungan yaitu 854 milyar (2012) dan 1.484 milyar (2013). Untuk lebih jelasnya

dapat dilihat pada Tabel dibawah ini.

Tabel 2.3

Pendapatan dan Pengeluaran PDAM

NO URAIAN TAHUN

2008 2009 2010 2011 2012 2013

1 Pendapatan Usaha 3.271 3.390 3.810 6.430 8.904 9.499

2 Biaya Langsung Usaha 1.763 1.903 2.050 3.373 3.454 2.998

3 Laba/ Rugi Kotor Usaha 1.508 1.487 1.759 3.057 833 5.970

4 Biaya Umum dan Adm 3.745 2.842 4.231 3.516 4.168 4.710

5 Pend. Di Luar Usaha 121 6 32 16 21 26

6 Laba/(rugi) Sebelum Pajak (2.117) (1.349) (2.438) (442) 854 1.484

7 Laba/(Rugi) Bersih (2.117) (1.349) (2.438) (442) 854 1.484

Sumber : PDAM Kabupaten Agam, 2014

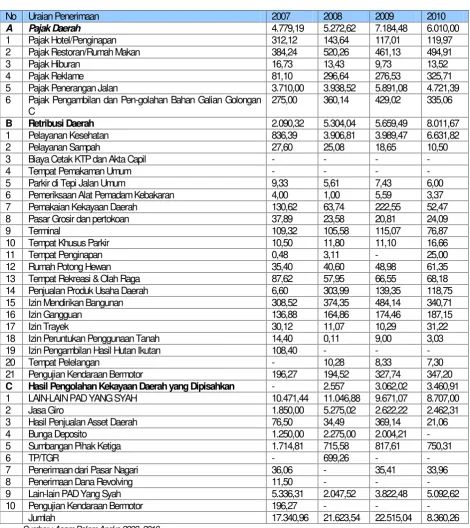

Secara garis besar penerimaan Pendapatan Asli Daerah terdiri dari pajak dan retribusi

daerah, bagian laba usaha milik daerah, Bagian Laba Badan Usaha Milik Daerah serta

Lain-lain Pendapatan. Setelah diberlakukannya Undang-Undang No 34 Tahun 2000,

sumber penerimaan Pendapatan Asli Daerah yang berasal dari pajak terbagi atas 7

jenis, dari retribusi 14 jenis, bagian laba perusahaan daerah 2 jenis, lain-lain

Perkembangan penerimaan PAD dari tahun ketahun tampaknya mengalami

peningkatan yang cukup tinggi dan menggembirakan, tapi masih berfluktuasi. Selama

periode 2001-2006, laju pertumbuhan penerimaan PAD secara rata-rata per-tahun

mencapai sebesar 38,02 %. Laju pertumbuhan sumber penerimaan PAD yang cukup

tinggi adalah berasal dari penerimaan pajak. Pada periode tersebut laju pertumbuhan

penerimaan pajak secara rata-rata mencapai sebesar 25,87% per-tahun, sedangkan

untuk penerimaan retribusi mencapai sebesar 22,06 % per-tahun. Tingginya laju

pertumbuhan sumber penerimaan PAD ini merupakan salah satu indikator

keberhasilan Pemda Agam dalam menghadapi Otonomi Daerah. Dengan kata lain

kinerja Dispenda kabupaten Agam setelah Otonomi Daerah boleh dikatakan berhasil

dengan baik dalam mengelola sumber-sumber penerimaan PAD-nya.

Beberapa komponen pajak daerah yang mengalami peningkatan yang cukup besar

adalah pajak reklame, pajak penerangan jalan serta pajak hotel dan restoran. Dimana

pertumbuhan masing-masing jenis pajak tersebut adalah sebesar 32,47%, 29,05% dan

27,52 %.

Disamping penerimaan PAD yang berasal dari pajak, penerimaan retribusi juga

mengalami peningkatan yang cukup pesat. Meskipun pertumbuhan total penerimaan

retribusi secara rata-rata tidak begitu besar, namun bila dilihat pertumbuhan untuk

masing-masing komponen retribusi yang potensial ternyata perkembangan dan

pertumbuhannya setiap tahun cukup besar. Adapun komponen penerimaan retribusi

yang mengalami pertumbuhan yang besar adalah Retribusi Pelayanan Kesehatan,

sebesar 41,12 % dan Retribusi Pelayanan Persampahan sebesar 70,26 %. Disamping

itu, pertumbuhan penerimaan retribusi terminal secara rata-rata mencapai sebesar

11.83%. Secara keseluruhan perkembangan penerimaan Pendapatan Asli Daerah

Tabel 5.4

Realisasi Pendapatan Asli Daerah Kabupaten Agam (Jutaan Rupiah) 2007–2010

No Uraian Penerimaan 2007 2008 2009 2010

A Pajak Daerah 4.779,19 5.272,62 7.184,48 6.010,00

1 Pajak Hotel/Penginapan 312,12 143,64 117,01 119,97

2 Pajak Restoran/Rumah Makan 384,24 520,26 461,13 494,91

3 Pajak Hiburan 16,73 13,43 9,73 13,52

4 Pajak Reklame 81,10 296,64 276,53 325,71

5 Pajak Penerangan Jalan 3.710,00 3.938,52 5.891,08 4.721,39

6 Pajak Pengambilan dan Pen-golahan Bahan Galian Golongan C

275,00 360,14 429,02 335,06

B Retribusi Daerah 2.090,32 5.304,04 5.659,49 8.011,67

1 Pelayanan Kesehatan 836,39 3.906,81 3.989,47 6.631,82

2 Pelayanan Sampah 27,60 25,08 18,65 10,50

3 Biaya Cetak KTP dan Akta Capil - - -

-4 Tempat Pemakaman Umum - - -

-5 Parkir di Tepi Jalan Umum 9,33 5,61 7,43 6,00

6 Pemeriksaan Alat Pemadam Kebakaran 4,00 1,00 5,59 3,37

7 Pemakaian Kekayaan Daerah 130,62 63,74 222,55 52,47

8 Pasar Grosir dan pertokoan 37,89 23,58 20,81 24,09

9 Terminal 109,32 105,58 115,07 76,87

10 Tempat Khusus Parkir 10,50 11,80 11,10 16,66

11 Tempat Penginapan 0,48 3,11 - 25,00

12 Rumah Potong Hewan 35,40 40,60 48,98 61,35

13 Tempat Rekreasi & Olah Raga 87,62 57,95 66,55 68,18

14 Penjualan Produk Usaha Daerah 6,60 303,99 139,35 118,75

15 Izin Mendirikan Bangunan 308,52 374,35 484,14 340,71

16 Izin Gangguan 136,88 164,86 174,46 187,15

17 Izin Trayek 30,12 11,07 10,29 31,22

18 Izin Peruntukan Penggunaan Tanah 14,40 0,11 9,00 3,03

19 Izin Pengambilan Hasil Hutan Ikutan 108,40 - -

-20 Tempat Pelelangan - 10,28 8,33 7,30

21 Pengujian Kendaraan Bermotor 196,27 194,52 327,74 347,20

C Hasil Pengolahan Kekayaan Daerah yang Dipisahkan - 2.557 3.062,02 3.460,91

1 LAIN-LAIN PAD YANG SYAH 10.471,44 11.046,88 9.671,07 8.707,00

2 Jasa Giro 1.850,00 5.275,02 2.622,22 2.462,31

3 Hasil Penjualan Asset Daerah 76,50 34,49 369,14 21,06

4 Bunga Deposito 1.250,00 2.275,00 2.004,21

-5 Sumbangan Pihak Ketiga 1.714,81 715,58 817,61 750,31

6 TP/TGR - 699,26 -

-7 Penerimaan dari Pasar Nagari 36,06 - 35,41 33,96

8 Penerimaan Dana Revolving 11,50 - -

-9 Lain-lain PAD Yang Syah 5.336,31 2.047,52 3.822,48 5.092,62

10 Pengujian Kendaraan Bermotor 196,27 - -

-Jumlah 17.340,96 21.623,54 22.515,04 8.360,26

5 .4 PROY EK SI DAN REN CAN A I N V EST ASI BI DAN G CI PT A K ARY A

Untuk melihat kemampuan keuangan daerah dalam melaksanakan pembangunan

bidang Cipta Karya dalam lima tahun ke depan (sesuai jangka waktu RPIJM) maka

dibutuhkan analisis proyeksi perkembangan APBD, rencana investasi perusahaan

daerah, dan rencana kerjasama pemerintah dan swasta.

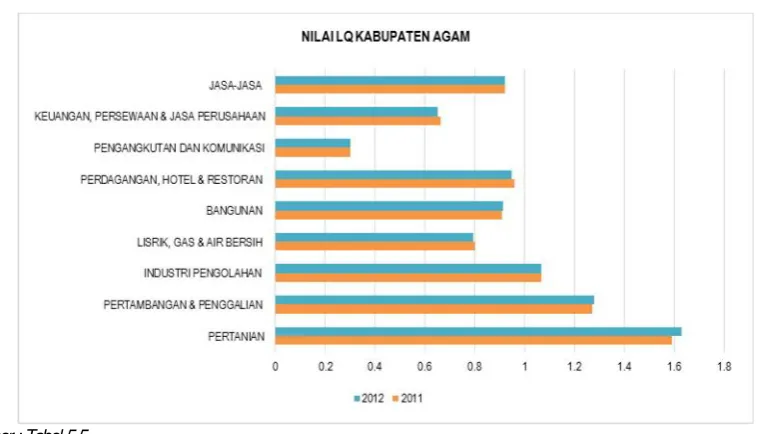

Hasil LQ menunjukkan bahwa terdapat tiga sektor basis kabupaten Agam yaitu sektor

pertanian, pertambangan dan penggalian, dan industri pengolahan. Pada tahun 2012

ini, semua sektor basis mengalami peningkatan nilai kecuali industri pengolahan. Hal

ini menunjukkan hanya dua dari sektor basis yang dapat diandalkan menjadi tulang

punggung perekonomian Kabupaten Agam. Untuk lebih jelasnya dapat dilihat pada

Tabel 5.5 dan Gambar 5.3.

Tabel 5.5

Hasil Perhitungan LQ di Kabupaten Agam

No LQ KABUPATEN AGAM Tahun 2011 Tahun 2012

1 PERTANIAN 1.58973552 1.627200915

2 PERTAMBANGAN & PENGGALIAN 1.269955696 1.27850463 3 INDUSTRI PENGOLAHAN 1.065606044 1.065547328 4 LISRIK, GAS & AIR BERSIH 0.800816515 0.793382547

5 BANGUNAN 0.908155604 0.912805705

6 PERDAGANGAN, HOTEL &

RESTORAN 0.960457545 0.94956689

7 PENGANGKUTAN DAN KOMUNIKASI 0.301729794 0.300150599

8 KEUANGAN, PERSEWAAN & JASA

PERUSAHAAN 0.662336452 0.650549397

9 JASA-JASA 0.919001021 0.91976739

Gambar 5.3

Grafik LQ Kabupaten Agam

Sumber : Tabel 5.5

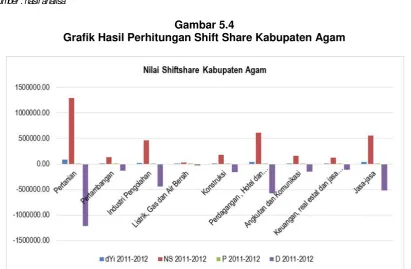

Hasil shift share menunjukkan semua sektor memiliki change dan NS atau Prij positif,

yang berarti semua sektor maju lebih cepat dari kota/kabupaten lain di Sumatera Barat.

Change terbesar yang menunjukkan pertumbuhan sektor terutama ada pada industri

pertanian. Posisi kedua ditempati oleh Sektor Jasa-jasa, Sektor Perdagangan, Hotel

dan Restoran, diikuti oleh Sektor Industri Pengolahan, kemudian sektor angkutan dan

komunikasi. Pada industrial mix share, atau P, semua sektor memiliki nilai positif. Hal

ini berarti Agam memiliki spesialisasi atau upaya lebih untuk membangun semua

sektor positif ini dibandingkan dengan wilayah lainnya di Sumatera Barat. Namun

demikian, upaya ini belum berhasil sepenuhnya, karena pada komponen D, nilainya

masih negatif.

Differential shift component (D) kadang-kadang dinamakan komponen lokasional atau

regional adalah sisa kelebihan. Komponen ini mengukur besarnya shift regional netto

yang diakibatkan oleh sektor-sektor industri tertentu yang tumbuh lebih cepat atau

lebih lambat di daerah yang bersangkutan daripada tingkat nasional yang disebabkan

oleh faktor-faktor lokasional intern. Jadi, suatu daerah yang mempunyai keuntungan

lokasional seperti sumber daya yang melimpah/efisien akan mempunyai differential

shift component yang positif, sedangkan daerah yang secara lokasional tidak

yang merupakan proksi daya saing ini negatif, berarti dapat dikatakan bahwa daya

saing Kabupaten Agam di semua sektor perekonomian masih rendah. Untuk lebih

jelasnya dapat dilihat pada Tabel 5.6 dan Gambar 5.4

Tabel 5.6

Hasil Perhitungan Shift Share Kabupaten Agam

No PDRB AGAM

dYi 2011-2012 NS 2011-2012 P 2011-2012 D 2011-2012

1 Pertanian 83863.27 1,288,371.76 6,882.22 -1211390.70

2 Pertambangan 7042.85 135,609.05 724.40 -129290.60

3 Industri Pengolahan 19086.18 456,518.84 2,438.63 -439871.29 4 Listrik, Gas dan Air Bersih 1285.37 31,388.58 167.67 -30270.88

5 Konstruksi 13191.25 175,247.45 936.14 -162992.33

6 Perdagangan , Hotel dan Restoran 38266.79 609,262.42 3,254.55 -574250.18 7 Angkutan dan Komunikasi 13468.31 161,957.24 865.14 -149354.07 8 Keuangan, real estat dan jasa perusahaan 5452.33 119,087.68 636.14 -114271.49

9 Jasa-jasa 42180.57 553,021.69 2,954.13 -513795.25

Sumber : hasil analisa

Gambar 5.4

Grafik Hasil Perhitungan Shift Share Kabupaten Agam

5 .5 AN ALI SI S K ET ERPADU AN ST RAT EGI PEN I N GK ATAN I N V EST ASI PEM BAN GU N AN BI DAN G CI PT A K ARY A

Sebagai kesimpulan dari analisis aspek pembiayaan, dilakukan analisis tingkat

ketersediaan dana yang ada untuk pembangunan bidang infrastruktur Cipta Karya

yang meliputi sumber pemerintah pusat, pemerintah daerah, perusahaan daerah, serta

dunia usaha dan masyarakat. Kemudian, perlu dirumuskan strategi peningkatan

investasi pembangunan bidang Cipta Karya dengan mendorong pemanfaatan

endanaan dari berbagai sumber.

Dalam usaha mendanai program keciptakaryaan di Kabupaten Agam, terdapat

beberapa permasalahan, yang terutama terkait dengan kekuatan pendanaan internal

Kabupaten Agam maupun terhadap implikasi dari peraturan yang berlaku.

Permasalahan tersebut antara lain :

1. Rendahnya Pendapatan Asli Daerah (PAD)

Jika dilihat dari data APBD Kabupaten Agam untuk periode tahun 2003 - 2007,

dapat diketahui bahwa PAD Kabupaten Agam masih relatif kecil jika dibandingkan

dengan total anggaran. Oleh karena itu dana perimbangan masih menjadi motor

utama dalam pembentukan anggaran Kabupaten Agam. Untuk itu Pemerintah

Kabupaten Agam akan terus berusaha meningkatkan PAD untuk mengurangi

ketergantungan pendanaan dari pusat sehingga praktek otonomi daerah yang

ideal dapat dijalankan di Kabupaten Agam.

Untuk meningkatkan PAD, maka Pemerintah Kabupaten Agam akan

memfokuskan perhatian pada peningkatan pendapatan dari sub-komponen pajak

daerah serta pendapatan hasil pendapatan Perusda dan Pengelolaan Kekayaan

yang Dipisahkan. Dalam hal ini, pajak daerah belum dapat memberikan kontribusi

yang signifikan. Sebaliknya pendapatan dari pengelolaan perusahaan daerah dan

kekayaan lain yang dipisahkan menunjukkan kinerja yang cukup baik. Guna

memaksimalkan pendapatan dari kedua sub-komponen ini maka Pemerintah

Kabupaten Agam akan memaksimalkan potensi pajak daerah serta semakin

Sub-komponen PAD lain yang memberikan kontribusi yang sangat signifikan

adalah retribusi daerah. Pemerintah Kabupaten Agam akan terus mengusahakan

efisensi layanan yang dikenakan retribusi, termasuk juga retribusi sanitasi (air

limbah, persampahan, dan air minum) guna mencapai kondisi cost recovery

(termasuk juga nilai investasi) guna menjamin kelancaran dan kelanggengan

layanan. Khusus untuk sanitasi, retribusi dari layanan pengelolaan sampah dan

air minum telah mencapai kondisi cost recovery, dan masih mungkin untuk

mendapat income dari retribusi yang ditarik.

2. Kurangnya Pendapatan dari Layanan Bidang Keciptakaryaan

Pengadaan layanan publik oleh Kabupaten Agam seringkali terbentur dengan

keterbatasan dana. Dengan pendanaan internal yang tersedia layanan seringkali

belum dapat diselenggarakan secara maksimal, sehingga perlu ditetapkan cara

lain agar layanan dapat terselenggara dengan baik. Salah satu jalan adalah

dengan mengikutsertakan sektor swasta ataupun masyarakat. Khusus untuk

persampahan, telah terdapat praktek mengikutsertakan masyarakat dan sektor

swasta dalam pengelolaan persampahan di Kabupaten Agam terutama dalam

pengelolaan sampah lingkungan oleh masyarakat dimana masyarakat membayar

pengelolaan sampah yang biasanya dikelola oleh RT/RW ataupun pengelola

pasar.

Untuk ke depan Pemerintah Kabupaten Agam akan lebih mendorong partisipasi

sektor swasta, terutama dalam pengelolaan prasarana di Kabupaten Agam. Hal

ini perlu dilakukan terutama untuk memisahkan fungsi regulator dan operator

dalam menjalankan layanan pemerintahan. Kondisi yang sekarang menunjukkan

masih dominannya Pemerintah Kabupaten Agam dalam menjalankan pengelolaan

sanitasi, sehingga rentan terjadi conflict of interest. Untuk menghindari hal

tersebut, maka Pemerintah Kota ke depan akan mendudukkan posisinya sebagai

regulator, sedangkan sebagai operator layanan akan tetap dapat dilakukan

pemerintah melalui konsep Badan Layanan Umum Daerah (BLUD) ataupun

melalui kerjasama dengan pihak swasta. Pemisahan fungsi ini juga akan dapat

3. Kurangnya Peraturan Daerah tentang Retribusi

Untuk menetapkan besaran retribusi, selain perlu diperhitungkan biaya investasi

dan biaya oparasional dan pemeliharaan infrastruktur, juga perlu diperhitungkan

kemampuan dan keinginan masyarakat (willingness and ability to pay) untuk

membayar layanan yang dihasilkan. Dalam kasus retribusi di Kabupaten Agam

terlihat bahwa keinginan dan kemampuan masyarakat untuk membayar retribusi

masih rendah, kecuali untuk keperluan yang langsung dirasakan, seperti retribusi

pengumpulan sampah lingkungan yang biasanya diorganisir oleh RT/RW ataupun

pengelola pasar. Sedangkan untuk pengelolaan sampah lanjutan yang berskala

Kabupaten, belum ada keharusan untuk membayar retribusi.

Untuk itu pemerintah Kabupaten Agam berupaya melakukan terobosan-terobosan

kepada masyarakat agar masyarakat membayar retribusi, dengan menggunakan

prinsip beneficiary pays (polluter pays principle). Penetapan retribusi sudah

menjadi keharusan mengingat dibutuhkan biaya – baik untuk investasi infrastruktur

maupun untuk operasional dan pemeliharaan infrastruktur tersebut – guna

memberikan layanan yang langgeng.

Berkaitan dengan kemampuan masyarakat untuk membayar retribusi, maka

Pemerintah Kabupaten Agam juga berupaya untuk menetapkan skema subsidi

untuk retribusi layanan dengan memperhitungkan kekuatan finansial internal

karena berdasarkan pengalaman umumnya investasi belum dapat cost recovery.

Untuk itu dibutuhkan Peraturan Daerah yang mengatur masalah retribusi lengkap

dengan sanksi hukum bagi pelanggarnya. Untuk menjaga efisiensi dan efektivitas

penarikan retribusi, dapat dilakukan dengan menyatu dengan retribusi atau pajak

daerah lainnya seperti menyatu dengan retribusi air minum, listrik, ataupun pajak

PBB.

4. Kurangnya Pedoman untuk Mengakses Sumber-Sumber Pendanaan Internal dan Eksternal

Pengadaan layanan publik di Kabupaten Agam seringkali terbentur dengan

keterbatasan dana pembangunan. Berdasarkan peraturan perundangan telah

disebutkan sumber-sumber pedanaan yang dapat dimanfaatkan guna menutupi

pedoman untuk dapat mengakses terkadang belum terbit ataupun jika ada

seringkali menyulitkan Pemda untuk dapat mengaksesnya. Selain itu masih ada

informasi-informasi pendanaan terutama melalui proyek pusat yang sebetulnya

dapat dimanfaatkan daerah tapi tidak tersosialisasikan dengan baik.

Oleh karena itu dengan keikutsertaan Kabupaten Agam ke dalam program RPIJM

Bidang Keciptakaryaan diharapkan dapat lebih menjembatani akses Kabupaten

Agam kepada sumber-sumber pendanaan, terutama sumber-sumber pendanaan

yang ada di Pusat.

Kabupaten Agam merupakan salah satu daerah di Indonesia yang sedang

mempersiapkan diri untuk menghadapi otonomi daerah. Berbagai upaya sudah

dilakukan oleh Pemda terutama dibidang pengelolaan keuangan daerah. Hal ini

dilakukan untuk mengantisipasi pelaksanaan otonomi daerah dalam rangka

meningkatkan pelayanan terhadap masyarakat/publik. Sebab kemampuan daerah

dalam membiayai berbagai kegiatan pembangunan yang direncanakan dan

dirancangnya sendiri merupakan indikator penting untuk terlaksananya otonomi

daerah. Disamping itu, tujuan lain dari pemberian otonomi daerah adalah untuk

mengurangi tingkat ketergantungan pemerintah daerah terhadap pemerintah pusat

terutama dalam masalah keuangan. Namun pada kenyataannya masih banyak daerah

yang sangat tergantung kepada pemerintah pusat, termasuk Kabupaten Agam.

Dilihat dari kondisi keuangan Perusahaan Daerah, dalam hal ini PDAM Tirta Antokan,

selama permasalahan hutang jangka panjang PDAM belum teratasi, maka pendapatan

daerah yang berasal dari perusahaan milik daerah belum dapat diharapkan secara

maksimal.

Sejalan dengan pemberian otonomi daerah dan pelaksanaan azaz desentralisasi,

maka subsidi dan bantuan dari pemerintah pusatpun mengalami penurunan. Hal ini

berarti bahwa kepada daerah diberi wewenang dan tugas untuk merencanakan,

menggali dan mengupayakan potensi dan sumber keuangan sendiri sesuai dengan

perundang-undangan yang berlaku. Oleh karena itu pemerintah daerah betul-betul

dituntut agar mampu membiayai operasi dan pemeliharaan sarana dan prasarana

masing-masing Pemda perlu berupaya untuk meningkatkan penerimaan Pendapatan

Asli Daerah. Hal ini hanya dapat dilakukan melalui pengelolaan dan sistim manajemen

keuangan yang efektif dan efisien, transfaransi dan akuntabel.

Selama ini memang penerimaan Pendapatan Asli Daerah (PAD) masih sangat kecil

dan bahkan hanya sekitar 9 % dari seluruh penerimaan negara (Nick Devas, 1998,

Hirawan, 2001). Rendahnya penerimaan PAD ini merupakan indikasi yang nyata

mengenai masih besarnya tingkat ketergantungan daerah kepada pusat terhadap

pembiayaaan pembangunannya. Namun demikian bukanlah berarti bahwa daerah

tertentu tidak mempunyai potensi untuk meningkatkan penerimaan PAD-nya. Pada

beberapa daerah yang memiliki perkembangan ekonomi dan usaha yang cukup pesat

sudah tentu memiliki potensi penerimaan PAD yang cukup besar untuk digali dan

dikembangkan.

Akan tetapi banyak para ahli mengemukakan bahwa rendahnya penerimaan PAD

adalah disebabkan karena daerah tersebut tidak memiliki SDA yang banyak. Pada hal,

salah satu faktor yang sangat mempengaruhi rendahnya penerimaan PAD terutama di

daerah kabupaten adalah karena masih rendahnya kinerja administrasi penerimaan

daerah. Disamping itu keterbatasan kemampuan SDM dalam menggali dan mengelola

sumber-sumber yang penerimaan yang potensial juga menjadi faktor penentu untuk

penerimaan PAD. Selanjutnya sistem dan prosedur penerimaan pajak yang baik jelas

akan mendorong dan mempercepat proses penerimaan PAD yang besar. Situasi

administrasi penerimaan daerah Kabupaten Agam, secara umum diduga tidak akan

jauh berbeda dengan kondisi daerah kabupaten lainnya di Indonesia. Hal ini terbukti

dengan masih besarnya tingkat ketergantungan daerah terhadap bantuan dari

pemerintah pusat.

Sebagai salah satu daerah kabupaten di Indonesia, Pemda Agam telah berupaya

meningkatkan penerimaan Pendapatan Asli Daerahnya dari tahun ketahun. Akan tetapi

jumlah penerimaan PAD tersebut ternyata masih relatif rendah bila dilihat dari proporsi

PAD terhadap Total Penerimaan Daerah maupun terhadap PDRB. Berdasarkan hasil

penelitian yang dilakukan maka peranan PAD terhadap Total Penerimaan Daerah

maupun terhadap PDRB mengalami fluktuasi yang cenderung stabil dari

relatif kecil dan berfluktuasi pada kisaran 4%. Pada tahun 2003 peranan PAD terhadap

Penerimaan Daerah sebesar 4,14% dan pada tahun 2006 peranan PAD terhadap

Penerimaan Daerah hanya menurun sedikit menjadi 4,13%.

Peranan PAD terhadap belanja aparatur/belanja tidak langsung dan belanja pelayanan

publik/belanja langsung berkisar 17% dan 5% dari tahun ketahun. Pada tahun 2003

kemampuan PAD untuk membiayai belanja aparatur/belanja tidak langsung sebesar

17,27% saja kemudian menurun menjadi 15,33% pada tahun 2006. Sedangkan

peranan PAD terhadap belanja pelayanan publik atau belanja langsung pada tahun

2003 sebesar 4,87% dan kemudian sedikit meningkat di tahun 2006 sebesar 4,99%.

Selanjutnya, perkembangan penerimaan PAD dalam kehidupan perekonomian

masyarakat (PDRB) masih relatif kecil dari tahun ke tahun dan masih kurang dari 1%.

Pada tahun 2001 proporsi PAD terhadap PDRB harga konstan hanya sebesar 0,21%

saja, tetapi kemudian sedikit meningkat menjadi sebesar 0,74 % pada tahun 2006.

Oleh karena itu maka pemerintah daerah haruslah berupaya mencari dan menggali

semua potensi ekonomi yang ada sehingga secara langsung dapat meningkatkan

pendapatan masyarakat. Pemberdayaan ekonomi rakyat melalui pendekatan ekonomi

berlapis yang menjadi salah satu strategi kebijaksanaan pembangunan ekonomi di

daerah ini haruslah dalam upaya meningkatkan kemampuan daerah otonom. Dengan

demikian maka kemitraan antara rakyat dan pemerintah dalam menggerakkan roda

pembangunan ekonomi mesti menjadi prioritas yang utama.

Oleh karena itu, Pemda perlu untuk mengetahui dan menganalisis faktor-faktor apa

saja yang menjadi kendala rendahnya penerimaan asli daerah tersebut. Disamping itu

juga perlu diketahui faktor apa saja yang mejadi potensi sumber penerimaan

pendapatan asli daerah dengan diberlakukannya otonomi daerah nantinya. Pertanyaan

lain yang cukup mendasar juga adalah, bagaimanakah pengukuran kinerja pajak dan

retribusi yang dilakukan oleh pengelola keuangan daerah selama ini. Apakah para

perencana dan pengelola keuangan sudah menggunakan kinerja pajak dan sistem

administrasi yang baik dalam melakukan pengelolaan dan manajemen keuangan di

daerahnya.

Kekuatan pendanaan internal kabupaten dapat diturunkan dari pendapatan pajak

Pemerintah Pusat dan Provinsi. Dengan melihat karakteristik keuangan Kabupaten

Agam, maka sub-komponen Hasil Perususahaan Daerah dan Kekayaan yang

dipisahkan dapat menjadi salah satu sumber pendanaan internal Kabupaten Agam.

Hal ini dimungkinkan mengingat perusda secara logika akan dapat sustain dalam

jangka waktu tertentu, selain itu dengan melihat konsistensi kontribusi sub-komponen

ini dalam jangka waktu tahun 2003-2007, maka sudah selayaknya menjadi salah satu

sumber pendanaan yang diperhitungkan.

Komponen lain tidak dapat dijadikan sebagai komponen kekuatan internal mengingat

karakteristiknya masing-masing. Seperti misalnya pendapatan retribusi yang akan

kembali digunakan untuk kepentingan layanan yang dikenai retribusi (dan biasanya

masih memerlukan subsidi untuk tetap menjalankan layanan tersebut). Sedangkan

DAU diturunkan berdasarkan celah fiskal, dan DAK yang sangat tergantung dengan

program pemerintah pusat yang sangat top down.

Dengan kondisi yang ada, maka estimasi pajak daerah ditetapkan dengan melihat

proporsinya terhadap penerimaan PAD (pertumbuhan pajak daerah menunjukkan

pertumbuhan yang sangat fluktuatif, dengan proporsi yang lebih stabil). Yang perlu

diperhatikan dari perhitungan di atas adalah bahwa estimasi pendanaan adalah

merupakan estimasi total pendanan yang digunakan untuk melaksnakan seluruh

urusan pemerintahan Kabupaten Agam.

A. Pendapatan Asli Daerah (PAD)

Berdasarkan identifikasi program serta besaran kebutuhan pendanaannya, maka

selanjutnya Pemerintah Kabupaten Agam akan memilah program-program yang

akan didanai dengan pendanaan PAD. Program-program pembangunan yang

belum ter-cover selanjutnya akan didanai melalui sumber-sumber lainnya.

B. Dana Alokasi Umum (DAU)

Mengingat layanan bidang keciptakaryaan merupakan salah satu layanan publik

yang menjadi urusan wajib, maka Pemerintah Kabupaten Agam akan

memperhitungkan proporsi untuk pendaaan layanan berdasarkan perhitungan gap

fiskal di atas. Dengan pengalokasian dana DAU yang lebih jelas untuk menutupi

keciptakaryaan akan dapat dilaksanakan dengan lebih efisien, terarah dan lebih

obyektif.

C. Dana Alokasi Khusus (DAK)

DAK sangat berkaitan dengan program yang dilaksanakan oleh Pemerintah Pusat.

Oleh karena itu, besaran DAK sulit untuk dapat diprediksikan besarannya setiap

tahunnya. Selain itu peruntukan pendanaan bagi sanitasi tidak dijelaskan secara

eksplisit dalam DAK. Walaupun demikian peruntukan layanan sanitasi yang dapat

dikaitkan dengan bidang pendanaan DAK adalah bidang kesehatan, pendidikan,

air bersih, jalan, irigasi, prasarana, dan lingkungan hidup. Karena itu Pemerintah

Kabupaten Agam akan berusaha menetapkan dan mengalokasikan pendanaan

untuk bidang-bidang tersebut.

D. Memanfaatkan Anggaran Pemerintah Pusat dan Anggaran Provinsi

Sebagaimana disebutkan di atas, maka untuk tahap ini, Pemerintah Kabupaten

Agam akan menetapkan program-program pembangunan yang tidak mampu

didanai dengan pendanaan internal kabupaten untuk diusulkan dibiayai dengan

RPIJM ataupun dana anggaran APBD Provinsi Sumatera Barat.

Langkah-langkah yang akan diambil untuk menerapkan strategi pemanfaatan

RPIJM adalah sebagai berikut :

1. Identifikasi program pembangunan infrastruktur yang tidak dapat tercover oleh

pendanaan internal.

2. Membentuk proposal usulan program terpilih kepada Departemen PU yang

terdiri dari proposal administrasi, usulan teknis dan proposal pembiayaan

program.

3. Menyampaikan proposal usulan program kepada Departemen PU dan

melakukan pendekatan kepada Tim Teknis Sanitasi Pusat.

Sedangkan langkah-langkah yang akan diambil untuk mendapatkan pembiayaan

dari APBD Provinsi Sumatera Barat adalah sebagai berikut :

1. Melakukan koordinasi dengan Pemerintah Provinsi Sumatera Barat terutama

untuk mengidentifikasikan besaran anggaran yang bisa didapatkan untuk

2. Identifikasi program pembangunan sanitasi Kabupaten Agam yang tidak

tercover dengan pendanaan internal.

3. Membentuk proposal usulan program terpilih kepada Pemerintah Provinsi

Sumatera Barat yang terdiri dari proposal administrasi, usulan teknis dan

proposal pembiayaan program.

4. Menyampaikan proposal serta membentuk komitmen pendanaan kepada