Hal - 1Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

Kabupaten Tanjung Jabung Barat 2013-2017 6-1

K

K

e

e

u

u

a

a

n

n

g

g

a

a

n

n

D

D

a

a

n

n

R

R

e

e

n

n

c

c

a

a

n

n

a

a

P

Hal - 2Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

6-2

6.1. PETUNJUK UMUM

Pembahasan mengenai aspek keuangan dalam penyusunan RIPJM pada dasarnya adalah dalam rangka membuat taksiran dana yang tersedia untuk memenuhi kebutuhan pembelanjaan prasarana Kabupaten/Kota, yang meliputi:

1) Pembelanjaan untuk pengoperasiaan dan pemeliharaan prasarana yang telah terbangun; 2) Pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang telah ada;

3) Pembelanjaan untuk pembangunan prasarana baru.

Pembahasan aspek ekonomi dalam penyusunan RPIJM perlu memperhatikan hasil total atau produktivitas dan keuntungan yang diperoleh dari penggunaan sumberdaya bagi masyarakat dan keuntungan ekonomis secara menyeluruh tanpa melihat siapa yang menyediakan sumber dana tersebut dan siapa dalam masyarakat yang menerima hasil adanya kegiatan.

Pembahasan aspek ekonomi dalam penyusunan RPIJM yang diperhatikan adalah hasil total atau produktifitas atau keuntungan yang didapat dari semua sumber yang dipakai dalam proyek untuk masyarakat atau perekonomian secara keseluruhan tanpa melihat siapa yang menyediakan sumber tersebut dan siapa dalam masyarakat yang menerima hasil proyek tersebut.

6.3.1

KOMPONEN KEUANGAN

6.1.1.1.

K

OMPONENP

ENERIMAANP

ENDAPATAN:

Komponen Penerimaan Pendapatan merupakan penerimaan yang merupakan hak pemerintah daerah yang diakui sebagai penambah kekayaan bersih. Penerimaan Pendapatan terdiri atas : (1) Pendapatan Asli Daerah (PAD); (2) Dana Perimbangan; dan (3) Pendapatan lainnya yang sah. Berikut akan dijelaskan satu persatu sub komponen Pendapatan dan gambaran umum tentang sub komponen Pendapatan di daerah pada umumnya.

1) PENDAPATAN ASLI DAERAH (PAD)

Pendapatan Asli Daerah (PAD) adalah pendapatan daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundangan. PAD bersumber dari :

Hal - 3Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

Kabupaten Tanjung Jabung Barat 2013-2017 6-3

tentang Pajak Daerah dan Retribusi Daerah, Peraturan Pemerintah No. 65/2001 tentang Pajak Daerah.

b) Retribusi Daerah, antara lain: Retribusi Pelayanan Kesehatan, Retribusi Pelayanan Persampahan, Retribusi Biaya Cetak Kartu, Retribusi Pemakaman, Retribusi Parkir di Tepi Jalan, Retribusi pasar, Retribusi Pengujian Kendaraan Bermotor, Retribusi Pemadam Kebakaran, dan lain-lain. Retribusi ini diatur oleh UU No. 34/2000 tentang Pajak Daerah dan Retribusi Daerah, dan Peraturan Pemerintah No. 66/2001 tentang Retribusi Daerah.

c) Hasil pengelolaan kekayaan daerah yang dipisahkan, antara lain hasil deviden BUMD; dan d) Lain-lain pendapatan yang sah, antara lain : hasil penjualan kekayaan daerah yang tidak

dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar, komisi, potongan, dan lain-lain yang sah.

2) DANA PERIMBANGAN

Dana Perimbangan adalah dana yang bersumber dari Pendapatan APBN yang dialokasikan

kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Dana Perimbangan terdiri atas :

a) Dana Bagi Hasil terbagi atas Bagi Hasil Pajak (BHP) dan Bagi Hasil Bukan Pajak (BHBP) atau

yang berasal dari hasil pengelolaan sumber daya alam.

BHP antara lain:

Pajak Bumi Bangunan (PBB),

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Pajak Penghasilan Badan maupun Pribadi;

BHBP atara lain :

kehutanan,

pertambangan umum, perikanan,

penambangan minyak bumi, pertambangan gas bumi, pertambangan panas bumi.

Hal - 4Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

6-4

6.1.1.2.

K

OMPONENP

ENGELUARANB

ELANJA Komponen pengeluaran belanja terdiri dari:1. Belanja Operasi - Belanja Pegawai - Belanja Barang - Belanja Bunga - Belanja Subsidi - Belanja Hibah

- Belanja Bantuan Sosial

2. Belanja Modal - Belanja Tanah

- Belanja Peralatan dan Mesin

- Belanja Gedung dan Bangunan

- Belanja Jalan, Irigasi dan Jaringan

- Belanja Aset tetap lainnya

- Belanja Aset lainnya

3. Transfer ke desa/kelurahan - Bagi hasil pajak

- Bagi hasil Retribusi

- Bagi hasil pendapatan lainnya

4. Belanja tak terduga

6.1.1.3.

K

OMPONENP

EMBIAYAANHal - 5Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

Kabupaten Tanjung Jabung Barat 2013-2017 6-5

6.2. KINERJA PENGELOLAAN KEUANGAN DAERAH

Kinerja pengelolaan keuangan daerah menduduki posisi strategis dan sentral dalam pengembangan dan efektivitas pemerintahan daerah. Efektivitas pengelolaan keuangan daerah semakin penting dan vital karena merupakan instrumen untuk menentukan

pendapatan, pengeluaran, pengambilan keputusan, perencanaan tahunan daerah dan sebagai alat koordinasi bagi keseluruhan aktivitas dari berbagai Satuan Perangkat Kerja Daerah. Posisi strategis tersebut menggiring prinsip pokok pengelolaan keuangan dan anggaran daerah ke arah kepentingan publik (public oriented).

Pelaksanaan otonomi daerah yang disertai dengan performance budget sebagai paradigma baru pengelolaan keuangan daerah pada dasarnya merupakan suatu sistem penyusunan dan pengelolaan anggaran yang berorientasi pada hasil atau kinerja. performance budget menjadikan kinerja sebagai tolok ukur keberhasilan dan secara operasianal harus mencerminkan efisiensi dan efektifitas pelayanan publik. Berarti berorientasi kepentingan publik yang dilandasi oleh prinsip-prinsip transparansi, akuntabilitas dan value for money.

Prinsip transparansi, akuntabilitas dan value for money yang mendasari pengelolaan keuangan daerah adalah suatu harga mati bagi daerah untuk mewujudkannya. Transparansi adalah keterbukaan dalam proses perencanaan, penyusunan dan pelaksanaan anggaran daerah. Akuntabilitas merupakan prinsip pertanggungjawaban pelaksanaan anggaran kepada DPRD dan masyarakat. Sementara value for money bermakna diterapkannya tiga prinsip dalam penganggaran yaitu ekonomis, efisiensi dan efektifitas.

Pelaksanaan pengelolaan keuangan daerah Kabupaten Tanjung Jabung Barat berlandaskan kepada ketentuan yang berlaku seperti diatur dalam Undang-undang Nomor 01 Tahun 2004 tentang Perbendaharaan Negara dan Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara, PP Nomor 58 tahun 2005 tentang pengelolaan keuangan daerah dan Permendagri Nomor 13 tahun 2006 tentang pedoman pengelolaan keuangan daerah sebagaimana telah diubah terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, baik dari sisi efektivitas pengelolaan penerimaan pendapatan yang dijabarkan melalui target APBD dan realisasinya, maupun dari aspek efisiensi dan efektivitas pengeluaran daerah melalui belanja tidak langsung dan belanja langsung.

Hal - 6Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

6-6 Dalam menunjang keberhasilan pengelolaan keuangan daerah, selama kurun waktu lima tahun (2006-2010), telah dilakukan melalui berbagai metode pengelolaan. Ini tidak lain sebagai bentuk restrukturisasi pemerintah sebagai tindak lanjut reformasi. Dampak reformasi ini juga menyangkut pengelolaan keuangan daerah. Upaya ini sejalan dengan Undang-undang Nomor 01 Tahun 2004 tentang Perbendaharaan Negara dan Undang-Undang-undang Nomor : 17 Tahun 2006. Berikut ini akan dijelaskan mengenai pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Tanjung Jabung Barat, yaitu dari Tahun Angaran 2006 sampai dengan tahun 2010.

6.3.2

PENGELOLAAN PENDAPATAN DAERAH

Dalam pelaksanaan pengelolaan keuangan daerah, masalah utama yang harus mendapat perhatian adalah dari aspek penerimaan pendapatan daerah. Oleh karena itu pendapatan daerah dalam proses pengelolaan daerah harus dituangkan terlebih dahulu. Tanpa diketahuinya sumber-sumber pendapatan daerah, maka pengelolaan keuangan daerah tidak akan dapat dilaksanakan secara sempurna. Kemudian tahap berikutnya adalah pengelolaan pendapatan yang telah kita terima dari berbagai sumber harus sesuai dengan peraturan yang berlaku.

Penerimanan daerah tercermin dalam Anggaran Pendapatan dan Belanja Dearah (APBD) yang diperoleh dari berbagai sumber yaitu (1) Pendapatan Asli Daerah (2) dana perimbangan dan (3) penerimaan lain-lain daerah yang sah. Semua penerimaan tersebut, yang memberikan kontribusi cukup besar berasal dari pemerintah pusat. Sementara sumber penerimaan daerah yang berasal dari Penerimaan Daerah Sendiri (PDS) proporsinya relatif masih kecil dibandingkan dengan sumber dana dari pemerintah pusat. Hal ini menunjukkan, bahwa Kabupaten Tanjung Jabung Barat selama ini dalam hal pembiayaan belanja tidak langsung dan belanja langsung masih sangat tergantung dari Pemerintah Pusat.

Dalam upaya mengurangi secara bertahap ketegantungan dengan pemerintah pusat dalam hal pembiayaan pembangunan daerah. Pemerintah Kabupaten Tanjung Jabung Barat telah melakukan langkah–langkah kebijakan untuk meningkatkan pendapatan daerah. Adapun langkah–langkah kebijakan yang telah diambil dalam rangka meningkatkan penerimaan Pendapatan Asli Daerah adalah melalui usaha instensifikasi dan ekstensifikasi. Usaha melalui intensifikasi antara lain meningkatkan koordinasi dengan instansi terkait serta meningkatkan kinerja aparat Dinas Pendapatan Kabupaten Tanjung Jabung Barat. Sedangkan langkah-langkah usaha ekstensifikasi pendapatan daerah adalah melalui pemungutan pajak antara lain Pajak Hotel, Pajak Restoran, Pajak Reklame, Pajak Pengambilan Bahan Galian C dan Pajak Pengelolaan Pengusahaan dan Pungutan Sarang Burung Walet.

Hal - 7Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

Kabupaten Tanjung Jabung Barat 2013-2017 6-7

daerah secara fokus. Berbagai kegiatan yang telah dilakukan dalam rangka mendukung terwujudnya usaha intensifikasi pajak dan retribusi daerah diantaranya adalah :

1. Melakukan pendataan ulang obyek pajak dan retribusi untuk akurasi dan pemutahiran data dalam menggali sumber penerimaan yang belum optimal.

2. Melakukan penyuluhan pajak dan retribusi daerah yang dimediasi Dinas Pendapatan Daerah Kabupaten Tanjung Jabung Barat

3. Meningkatkan pengawasan pelaksanaan penagihan untuk mengurangi tingkat kebocoran.

4. Meningkatkan efektifitas dan efisiensi pemungutan dengan cara menekan biaya operasionalnya.

5. Pemantauan, evaluasi dan mengkaji ulang terhadap kelayakan tariff pajak dan retribusi dengan kondisi sekarang, serta memberikan teguran terhadap wajib pajak dan retribusi yang menunggak.

6. Melakukan Sosialisasi langsung kepada masyarakat melalui pamflet, baliho dan spanduk yang berisikan informasi tentang arti pentingnya membayar pajak terhadap pelaksanaan pembangunan daerah

7. Melakukan upaya penagihan terhadap wajib pajak dan retribusi yang menunggak melalui tim khusus yang dibentuk oleh SKPD terkait.

8. Melakukan pemetaan potensi pajak baik dan retribusi secara sektoral maupun regional. 9. Memberikan penghargaan dan ucapan terima kasih kepada para wajib pajak/wajib retribusi

yang taat dan lunas tepat waktu serta para Camat, Kepala Desa/Lurah yang dapat merealisasikan penerimaan PBB yang mencapai target

10. Mengadakan rapat evaluasi dan koordinasi PAD dan PBB secara berkala dengan Dinas/Instansi terkait guna peningkatan penerimaan, rekapitulasi permasalahan dan alternative pemecahan secara bersama.

11. Melakukan kerjasama dengan PLN dan PDAM dalam rangka penagihan pajak penerangan jalan dan retribusi kebersihan rumah tangga melalui pembayaran rekening listrik dan air setiap bulannya.

12. Mengurangi jumlah tunggakan pajak/retribusi melalui penerapan sanksi yang tegas bagi wajib pajak yang belum membayar.

13. Berupaya menentukan target penerimaan sesuai dengan potensi obyek pajak dan retribusi daerah.

Disamping upaya diatas, dalam rangka mendukung peningkatan Pendapatan Asli Daerah (PAD) juga dilakukan usaha ekstensifikasi pajak dan retribusi daerah. Untuk itu Kegiatan yang telah dilakukan selama kurun waktu 2006-2010 adalah :

Hal - 8Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

6-8 mengingat kondisi Kabupaten Tanjung Jabung Barat yang mempunyai rentangn kendali cukup besar, secara nyata belum mampu semua dapat terjangkau untuk mendayagunakan potensi sumber pendapatan daerah.

2. Pembuatan peraturan-peraturan baru yang dapat menjaring wajib pajak dan retribusi yang baru sepamjang tidak bertentangan dengan ketentuan yang lebih tinggi.

3. Melakukan pertukaran informasi dengan daerah-daerah lain mengenai sumber-sumber pendapatan daerah sebagai bahan referensi dalam konteks perluasan obyek pajak dan retribusi daerah.

Secara umum langkah-langkah kebijakan yang telah diambil tersebut di atas memberikan dampak yang cukup signifikan terhadap pendapatan daerah ini, hal ini tercermin dari meningkatnya penerimaan dari target pendapatan khususnya pada sisi pajak dan retribusi daerah selama tahun 2005-2010.

Peluang untuk meningkatkan target pendapatan daerah dimasa mendatang menjadi lebih terbuka dengan diterbitkannya Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (UU PDRD), dimana Undang-undang ini sangat strategis dan mendasar di bidang desentralisasi fiskal, karena terdapat perubahan kebijakan yang cukup fundamental dalam penataan kembali hubungan keuangan antara Pusat dan Daerah. UU PDRD ini mempunyai tujuan sebagai berikut:

(1).Memberikan kewenangan yang lebih besar kepada daerah dalam perpajakan dan retribusi sejalan dengan semakin besarnya tanggung jawab Daerah dalam penyelenggaraan pemerintahan dan pelayanan kepada masyarakat;

(2).Meningkatkan akuntabilitas daerah dalam penyediaan layanan dan penyelenggaraan pemerintahan dan sekaligus memperkuat otonomi daerah; serta

(3).Memberikan kepastian bagi dunia usaha mengenai jenis-jenis pungutan daerah dan sekaligus memperkuat dasar hukum pemungutan pajak daerah dan retribusi daerah. Dengan penetapan UU PDRD ini, diharapkan struktur APBD menjadi lebih baik, iklim investasi di daerah menjadi lebih kondusif karena Perda-Perda pungutan daerah yang membebani masyarakat secara berlebihan dapat dihindari, serta memberikan kepastian hukum bagi semua pihak.

A. Pendapatan Daerah

Hal - 9Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

Kabupaten Tanjung Jabung Barat 2013-2017 6-9

masih relatif kecil dibanding dengan sumber dana dari pemerintah pusat. Hal ini menunjukkan bahwa, ketergantungan Kabupaten Tanjung Jabung Barat dalam hal pembiayaan administrasi pemerintahan dan pembangunan masih cukup tinggi dari pemerintah pusat.

Upaya mengurangi secara bertahap ketergantungan pembiayaan dari pemerintah pusat, Pemerintah Kabupaten Tanjung Jabung Barat selama kurun waktu 2005-2010 telah melakukan langkah–langkah kebijakan untuk meningkatkan Pendapatan Asli Daerah. Adapun langkah– langkah kebijakan dimaksud adalah melalui usaha instensifikasi dan ekstensifikasi. Usaha melalui intensifikasi antara lain

(1) Melakukan pendataan ulang obyek pajak dan retribusi untuk akurasi dan pemutahiran data dalam menggali sumber penerimaan yang belum optimal

(2) Meningkatkan efektfitas dan efesiensi pemungutan dengan cara menekan biaya operasionalnya

(3) Melakukan upaya penagihan terhadap wajib pajak dan retribusi yang menunggak melalui tim khusus yang dibentuk oleh SKPD terkait.

Sementara langkah-langkah usaha ekstensifikasi pendapatan daerah dilakukan melalui Pembuatan peraturan untuk menjaring wajib pajak dan retribusi daerah yang baru sepamjang tidak bertentangan dengan ketentuan yang berlaku. Dalam konteks pengelolaan keuangan daerah, maka unsur pendapatan menempati posisi yang sangat vital. Tanpa diketahuinya sumber-sumber pendapatan daerah, maka pengelolaan keuangan daerah, terutama yang berkaitan dengan alokasi pembiayaan sulit dilaksanakan dengan baik dan pada akhir tujuan pembangunan tidak akan tercapai. Sesuai dengan ketentuan maka sumber-sumber pendapatan daerah meliputi Pendapatan Asli Daerah, Dana Perimbangan dan Lain-lain pendapatan daerah yang sah.

Hal -

10Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

6-10 Tabel VI.2.1

Perkembangan Pendapatan Daerah Kabupaten Tanjung Jabung Barat 2005-2010 (Rp. 000)

Tahun Target Realisasi Realisasi

( % )

Pert . Realisasi (%)

2005 213.475.941 253.273.962 118,64 -

2006 277.874.275 452.144.753 162,72 78,52

2007 408.098.354 510.687.519 125,14 12,95

2008 482.015.184 521.148.319 109,12 2,05

2009 537.959.593 573.102.590 106,53 9,97

2010 605.914.195 742.343.298 122,52 29,53

Rata-Rata Pertumbuhan 124,12 26,60

1). Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) sebagai salah satu sumber penerimaan Kabupaten Tanjung Jabung Barat selama kurun waktu 2005-2010 menunjukan kecenderung yang meningkat. Tabel 3.2. menginformasikan bahwa Tahun 2005 realisasi PAD mencapai Rp 13.756.576 ribu meningkat menjadi Rp 23.573.914 ribu dengan realisasi rata-rata mencapai 109,71 per tahun dengan pertumbuha rata-rata 11,80 % per tahun

Tabel VI.2.2

Perkembangan Pendapatan Asli Daerah Kabupaten Tanjung Jabung Barat 2005-2010 (Rp. 000)

Tahun Target Realisasi Realisasi

( % )

Pert . Realisasi (%)

2005 15.037.123 13.756.576 91,48 -

2006 18.325.385 18.134.029 98,96 31,82

2007 14.259.001 19.076.372 133,78 5,20

2008 19.518.165 20.908.864 107,13 9,61

2009 19.688.096 22.122.452 112,36 5.80

2010 20.558.738 23.573.914 114,67 6,56

Rata-Rata Pertumbuhan 109,71 11,80

Hal - 11

Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

Kabupaten Tanjung Jabung Barat 2013-2017 6-11

2). Dana Perimbangan

Dana perimbangan sebagai salah sumber penerimaan daerah mempunyai pernanan yang cukup besar dalam pembiayaan administrasi pemerintahan dan pembangunan. Tabel 3.3. menunjukkan bahwa pada tahun 2005 realisasi dana perimbangan sebesar Rp 232.269.091 ribu, lima tahun kemudian meningkat menjadi Rp 654.839.980 ribu dengan capian relisasi sekitar 124,06 persen. Pencapain realisasi yang jauh melampaui target disebabkan adanya ketidakpatian besaran Dana Alokasi Umum (DAU), Dana Aloksi Khusus (DAK) dan Dana Bagi Hasil Pajak dan Bukan Bagi Hasil Bukan Pajak pada (BHP/BHBP) pada saat penyusunan APBD.

Dilihat dari aspek pertumbuhan realisasi, tanpak bahwa selama kurun waktu 2005-2010 pertumbuhan realisasi dana perimbangan memperlihatkan kecenderungan yang fluktuatif. Pertumbuhan tertinggi dicapai pada tahun 2006 dengan besaran 78,06 %. Tingginya pertumbuhan realisasi tersebut disebabkan adanya tambahan Dana Bagi Hasil yang disertai peningkatan Dana Alokasi khusus untuk pendidikan dan perikanan dan kelautan, terutama dan pemberdayaan masyarakat pesisir. Sementara pada tahun 2008 terjadi penurunan Dana perimbangan sebesar 1,69 %. Hal ini disebabkan adanya kesalahan data yang berkaitan dengan DAK untuk sektor pendidikan.

Tabel VI.2.3

Perkembangan Dana Perimbangan

Kabupaten Tanjung Jabung Barat 2005-2010 (Rp. 000)

Tahun Target Realisasi Realisasi

( % )

Pert . Realisasi (%)

2005 190.101.755 232.269.091 122.18 -

2006 252.841.060 413.580.723 163,57 78,06

2007 380.840.169 477.743.544 125,44 15,51

2008 439.476.443 469.690.740 106,88 - 1,69

2009 513.066.198 522.920.519 101,92 11,33

2010 526.558.793 654.839.980 124,36 25,23

Rata-Rata Pertumbuhan 124,06 25,69

Hal - 12Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

Kabupaten Tanjung Jabung Barat 2013-2017 6-12

3). Pendapatan Lain-Lain Yang Sah

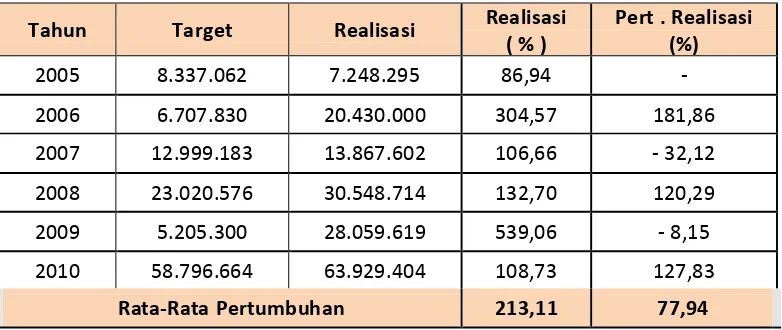

Pendapatan Lain-Lain Daerah yang sah merupakan salah satu sumber penerimaan daerah yang belum tergarap secara maksimal dan sangat potensial untuk dikembangkan. Indikasi kearah itu tanpak bahwa (Tabel 3.4) realisasinya sangat fluktuatif dengan rata-realisasi mencapai 213,11 % per tahun selama kurun waktu 2005-2010. Sementara dari aspek pertumbuhan juga memperlihatkan kecenderungan yang fluktuatif dengan pertumhan rata-rata 77,94 % per tahun.

Komponen pos Lain-lain pendapatan yang sah Kabupaten Tanjung Jabung Barat berasal dari dana darurat seperti dana penanggulangan korban/kerusakan akibat bencana alam, dana penyesuaian dan otonomi khusus. Lain-lain pendapatan yang sah, yang merupakan penerimaan dari pemerintah pusat dan provinsi sebagai dana penyeimbang dan penyesuaian, sehingga realisasinya secara umum jauh melampaui target dan secara absolut lebih besar dibandingkan PAD. Seperti terlihat pada Tabel 3.4 dimana tahun 2009 ditargetkan sebesar Rp 5.205.300 ribu, namun realisasinya mencapai Rp 28.059.619 ribu atau sekitar 539,73 persen. Hal ini disebabkan adanya dana penanggulangan korban/kerusakan akibat bencana.

Tabel VI.2.4

Perkembangan Pendapatan Lain-Lain Yang Sah Kabupaten Tanjung Jabung Barat 2005-2010 (Rp. 000)

Tahun Target Realisasi Realisasi

( % )

Pert . Realisasi (%)

2005 8.337.062 7.248.295 86,94 -

2006 6.707.830 20.430.000 304,57 181,86

2007 12.999.183 13.867.602 106,66 - 32,12

2008 23.020.576 30.548.714 132,70 120,29

2009 5.205.300 28.059.619 539,06 - 8,15

2010 58.796.664 63.929.404 108,73 127,83

Rata-Rata Pertumbuhan 213,11 77,94

Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

Kabupaten Tanjung Jabung Barat 2013-2017 6-13

BARAT

B. Proporsi Sumber Pendapatan

Dalam konteks pelaksanaan Otonomi daerah, semakin besar proporsi Pendapatan Asli Daerah (PAD) dalam komposisi pendapatan daerah, maka kinerja keuangan cenderung semakin baik. Tabel 3.5. menunjukkan bahwa kinerja APBD Kabupaten Tanjung Jabung Barat dari sisi pendapatan daerah secara umum kontribusi masing-masing sumber berfluktuatif. PAD sebagai salah sumber pendapatan daerah Kontribusinya terhadap Pendapatan daerah Kabupaten Tanjung Jabung Barat selama kurun waktu 2006-2010 rata-rata hanya sebesar 3,76 % per tahun. Kontribusi tertinggi adalah pada tahun 2008 (4,02 %) dan cenderung semakin kecil hingga tahun 2010. Kecilnya kontribusi PAD tersebut, disebabkan oleh terbatasnya sumber-sumber PAD, sementara Dana Perimbangan cenderung meningkat secara siginifikan.

Tabel VI.2.5

Proporsi Sumber Pendapatan Daerah

Kabupaten Tanjung Jabung Barat Tahun 2006-2010 (Jutaan Rp)

Uraian

Realisasi

GR (%)

2006 2007 2008 2009 2010

PENDAPATAN DAERAH 452.145 510.688 521.148 573.103 742.343

PENDAPATAN ASLI DAERAH (%) 4,01 3,74 4,02 3,86 3,18 3,76

1) Pajak Daerah 2) Restribusi Daerah

3) Pengelolaan Kekayaan Daerah 4) Lain-lain PAD Daerah Yang sah

0,50

Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

Kabupaten Tanjung Jabung Barat 2013-2017 6-14

BARAT

tahun 2006 menjadi 88,21 % pada tahun 2010 atau selama kurun waktu tersebut kontribusi dana perimbangan rata-rata sebesar 90,91 % per tahun. Bila dilihat dari komponennya, tanpak bahwa tiga tahun pertama DAU cukup berperan kemudian dua tahun berikutnya (2009-2010) peran DAU tergeser oleh Dana Bagi Hasil yang cenderung meningkat. Sementara Dana Alokasi Khusus (DAK) cenderung semakin kecil, bahkan tahun 2010 Kabupaten ini tidak mendapat DAK, karena kesahan persepsi terhadap data yang obyek DAK.

Pendapatan yang bersumber dari lain-lain pendapatan daerah yang sah mengalami fluktuasi, namun cenderung meningkat yaitu dari 4,52 persen pada tahun 2006 meningkat menjadi 8,61 persen pada tahun 2010 atau selama periode tersebut rata-rata kontribusi Lain-lain pendapatan yang sah sebesar 5,33 persen per tahun dan selama kurun waktu 2006-2010 sangat didominasi oleh Dana Bagi Hasil Pajak dari Provinsi jambi.

Gambaran kinerja dari sisi pendapatan APBD Kabupaten Tanjung Jabung Barat terhadap pembiayaan yang bersumber dari pemerintah pusat dalam bentuk Dana Perimbangan terus meningkat, baik secara absolut maupun secara relatif. Hal ini tidak sejalan dengan semangat otonomi daerah, dimana sumber pembiayaan pembangunan diharapkan dapat digali dari potensi sumber pendapatan daerah dan tidak bertentangan dengan aturan yang lebih tinggi. Dalam kerangka pembangunan di masa depan, potensi daerah perlu diberdayakan secara maksimal, sehingga ketegantungan dengan pemerintah pusat melalui dana perimbangan dapat dikurangi secara bertahap dan otonomi mandiri dapat segera terwujud.

6.3.3

NERACA KEUANGAN

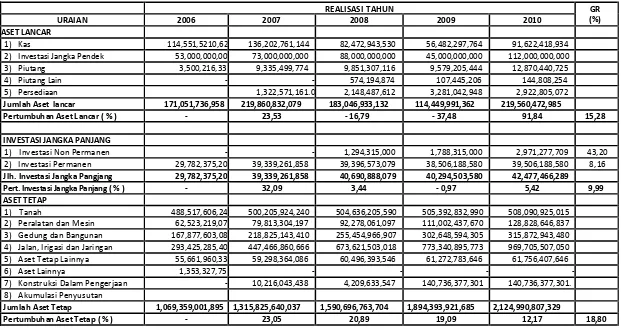

Neraca keuangan daerah pada dasarnya menggambarkan kekayaan suatu daerah. Tabel 3.6 menunjukkan bahwa pertumbuhan aset daerah dalam neraca keuangan pemerintah Kabupaten Tanjung Jabung Barat selama kurun waktu 2006-2010 rata-rata sebesar 17,15 % pertahun, yatiu dari Rp 1,270 triliun pada tahun 2006 meningkat menjadi Rp 2,387 triliun pada tahun 2010. Namun secara tahunan memperlihatkan pertumbuhan yang fluktuatif pada tahun 2007 tumbuh sebesar 23,99 %, kemudian turun selama dua tahun masing 15,20 % pada tahun 2008 dan 12,94 % pada tahun 2009. Sementara pada tahun 2010 meningkat kembali hingga mencapai 16,49 persen.

Pertumbuhan aset lancar dalam neraca keuangan selama kurun waktu 2006-2010 rata-rata mencapai 15,28 % per tahun, namun pertumbuhan tahunan menunjukkan kondisi yang fluktuatif. Pertumbuhan aset lancar tahun 2007 sebesar 23,53 %, namun selama dua tahun kemudian terus mengalami penurunan yang cukup tajam, yaitu 16,79 % pada tahun 2008 dan 37,48 % pada tahun 2009. Suatu hal yang menggembirakan bahwa pada tahun 2010 aset lancar mengalami peningkatan yang cukup pantastis, yaitu sebesar 91,84 % atau jumlah aset lancar mencapai Rp 219,560 milyar.

Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

Kabupaten Tanjung Jabung Barat 2013-2017 6-15

BARAT

kemudian turun lagi secara derastis hingga mencapai Rp 56,482 milyar pada tahun 2009. Penyebab lain turunnya aset lancar, khusus tahun 2009 adalah menurunya investasi jangka pendek dari Rp 88,000 milyar pada tahun 2008 turun menjadi Rp 45,000 milyar pada tahun 2009. Investasi ini biasa diarahkan pada deposito jangka pendek maksimal 3 bulan, dengan memanfaatkan dana yang masih menganggur. Pada tahun 2010 investasi jangka pendek meningkat tajam hingga mencapai Rp 112,000 milyar yang disertai dengan peningkatan piutang dan persediaan. Hal ini menyebabkan aset lancar meningkat tajam pada tahun 2010 hingga mencapai 91,84 persen.

Selanjutnya Tabel 3.6. menunjukkan bahwa Investasi jangka panjang tumbuh rata-rata sebesar 9,99 persen per tahun selama kurun waktu 2006-2010. Peningkatan Investasi ini didorong oleh investasi permanen sebesar 8,16 persen dan investasi non permanen sebesar 43,20 persen. Investasi ini ditempatkan dibeberapa badan usaha milik daerah (BUMD) seperti Bank Jambi, PT. Jabung Power, Jabung Sakti, BPR Tanggo Rajo dan usaha lainnya yang dinilai mempunyai prospek yang baik.

Jumlah aset tetap dalam neraca keuangan Pemerintah Kabupaten Tanjung Jabung Barat selama kurun waktu 2006-2010 juga menunjukkan peningkatan rata-rata 18,80 persen per tahun, yaitu dari Rp 1,069 triliun pada tahun 2006 meningkat menjadi Rp 2,125 triliun pada tahun 2010. Namun secara tahunan memperlihatkan pertumbuhan yang fluktuatif, tahun 2007 tumbuh sebesar 23,05 persen, tahun 2008 sebesar 20,89 persen, tahun 2009 tumbuh sebesar 19,09 persen. Kemudian pada tahun 2010 aset tetap hanya mampu tumbuh sebesar 12,17 persen atau mengalami penurunan sekitar 6,92 persen dibandingkan tahun sebelumnya.

Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

Kabupaten Tanjung Jabung Barat 2013-2017 6-16

BARAT

Tabel VI.2.6

Neraca Keuangan Pemerintah Kabupaten

Jabung Barat Per 1 Januari 2006 – 31 Desember 2010

REALISASI TAHUN GR

(%)

URAIAN 2006 2007 2008 2009 2010

ASET LANCAR

1) Kas 114,551,5210,62 136,202,761,144 82,472,943,530 56,482,297,764 91,622,418,934

2) Investasi Jangka Pendek 53,000,000,00 73,000,000,000 88,000,000,000 45,000,000,000 112,000,000,000

3) Piutang 3,500,216,33 9,335,499,774 9,851,307,116 9,579,205,444 12,870,440,725

4) Piutang Lain - - 574,194,874 107,445,206 144,808,254

5) Persediaan 1,322,571,161.0

0

2,148,487,612 3,281,042,948 2,922,805,072

Jumlah Aset lancar 171,051,736,958 219,860,832,079 183,046,933,132 114,449,991,362 219,560,472,985

Pertumbuhan Aset Lancar ( % ) - 23,53 - 16,79 - 37,48 91,84 15,28

INVESTASI JANGKA PANJANG

1) Investasi Non Permanen - - 1,294,315,000 1,788,315,000 2,971,277,709 43,20

2) Investasi Permanen 29,782,375,20 39,339,261,858 39,396,573,079 38,506,188,580 39,506,188,580 8,16

Jlh. Investasi Jangka Pangjang 29,782,375,20 39,339,261,858 40,690,888,079 40,294,503,580 42,477,466,289

Pert. Investasi Jangka Panjang ( % ) - 32,09 3,44 - 0,97 5,42 9,99

ASET TETAP

1) Tanah 488,517,606,24 500,205,924,240 504,636,205,590 505,392,832,990 508,090,925,015

2) Peralatan dan Mesin 62,523,219,07 79,813,304,197 92,278,061,097 111,002,437,670 128,828,646,837 3) Gedung dan Bangunan 167,877,603,08 218,825,143,410 255,454,966,907 302,648,594,305 315,872,943,480 4) Jalan, Irigasi dan Jaringan 293,425,285,40 447,466,860,666 673,621,503,018 773,340,895,773 969,705,507,050 5) Aset Tetap Lainnya 55,661,960,33 59,298,364,086 60,496,393,546 61,272,783,646 61,756,407,646

6) Aset Lainnya 1,353,327,75 - - - -

7) Konstruksi Dalam Pengerjaan - 10,216,043,438 4,209,633,547 140,736,377,301 140,736,377,301. 8) Akumulasi Penyusutan

Jumlah Aset Tetap 1,069,359,001,895 1,315,825,640,037 1,590,696,763,704 1,894,393,921,685 2,124,990,807,329

Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

Kabupaten Tanjung Jabung Barat 2013-2017 6-17

BARAT

DANA CADANGAN

Dana Cadangan

Jumlah Dana Cadangan ASET LAINNYA

1) Tagihan piutang 2) Tagihan Ganti Rugi

3) Kemitraan Pihak Ketiga

4) Aset Tak B er wuj ud 5) Aset Lainnya

Jumlah Aset Lainnya

Pert. Aset Lainnya

JUMLAH ASSET DAERAH 1,270,193,114,060 1,575,025,733,974 1,814,434,584,916 2,049,138,416,627 2,387,028,746,603

Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

Kabupaten Tanjung Jabung Barat 2013-2017 6-18

BARAT

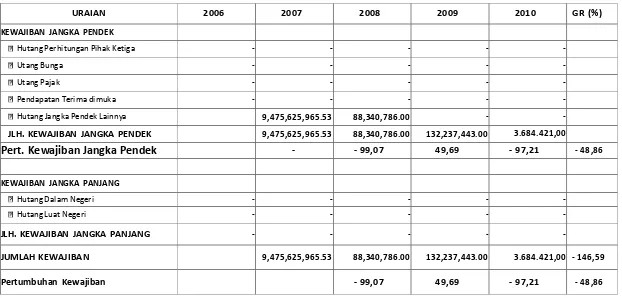

Kewajiban jangka pendek dan jangka panjang bagi suatu pemerintahan pada dasarnya menggambarkan bahwa dalam percepatan pembangunan di daerah tersebut masih membutuhkan dana dari pihak lain. Tabel 3.7 memberi informasi bahwa hutang jangka pendek dalam neraca keuangan pemerintah Kabupaten Tanjung Jabung Barat mengalami penurunan yang sangat pantastis, yaitu dari Rp 9,476 milyar pada tahun 2007 turun menjadi Rp 3,684 juta pada tahun 2010 atau selama kurun waktu tersebut hutang jangka pendek pemerintah menurun sekitar 146,59 persen atau secara rata-rata turun sebesar 48,86 persen per tahun.

Munculnya hutang jangka pendek ini menyebabkan Pemerintah Kabupaten Tanjung Jabung Barat mempunyai kewajiban jangka pendek yaitu sebesar Rp 9,476 milyar pada tahun 2007. Pemerintah menyadari bahwa hutang jangka pendek, bila tidak segera diangsur pembayarannya akan menjadi menjadi beban APBD di masa depan. Untuk itu pada tahun 2008 pemerintah melakukan pembayaran kembali terhadap hutang, sehingga pada tahun 2008 hutang hanya tersisa sebesar Rp 88,341 milyar atau terjadi pengurangan hutang sebesar Rp 9,387 milyar atau mencapai 938,73 persen, kemudian tahun 2009 hutang mengalami peningkatan Rp 132,237 juta dan tahun 2010 hanya tinggal Rp 3,684 juta.

Sedangkan hutang jangka panjang Pemerintah Kabupaten Tanjung Jabung Barat tidak ada, sehinga kewajiban jangka panjang sampai tahun 2010 tidak ada. Dengan demikian dari perhitungan kewajiban jangka pendek tersebut yang mengalami pengurangan hutang secara pantastis, yaitu sebesar 146,59 persen atau rata-rata 48,86 persen per tahun. Hal ini merupakan suatu prestasi bagi pemerintah Kabupaten Tanjung Jabung Barat. Kondisi ini harus dipertahankan, sehingga APBD kedepan tidak lagi dibebani masalah pembayaran hutang dan bagi generasi yang akan datang tidak mewarisi hutang dari pendahulunya.

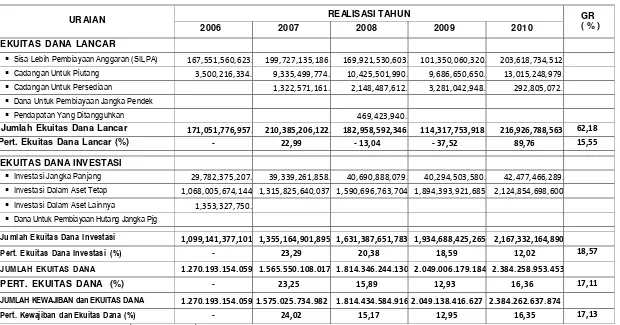

Perkembangan ekuitas dana pemerintah Kabupaten Tanjung Jabung Barat selama tahun 2006-2010 tumbuh rata-rata sebesar 17,211 persen pertahun, dimana pada tahun 2007 tumbuh sebesar 23,25 persen, tahun 2008 sebesar 15,89 persen, tahun 2009 tumbuh sebesar 12,93 persenb dan pada tahun 2010 tumbuh sebesar 16,36 persen. Pertumbuhan ini didorong ekuitas dana investasi pada tahun 2007 sebesar 23,29 persen, tahun 2008 sebesar 20,38 persen, tahun 2009 sebesar 18,59 persen dan pada tahun 2010 tumbuh sebesar 12,02 persen. Selama kurun waktu 2006-2010 ekuitas dana investasi mengalami pertumbuhan rata-rata sebesar 18,57 persen pertahun.

Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

Kabupaten Tanjung Jabung Barat 2013-2017 6-19

BARAT

Tabel VI.2.7

Kewajiban Pemerintah Kabupaten Tanjung Jabung Barat Per 1Januari 2006 - 31 Desember 2010

URAIAN 2006 2007 2008 2009 2010 GR (%)

KEWAJIBAN JANGKA PENDEK

Hutang Perhitungan Pihak Ketiga - - -

Utang Bunga - - -

Utang Pajak - - -

Pendapatan Terima dimuka - - -

Hutang Jangka Pendek Lainnya 9,475,625,965.53 88,340,786.00 - -

JLH. KEWAJIBAN JANGKA PENDEK 9,475,625,965.53 88,340,786.00 132,237,443.00 3.684.421,00

Pert. Kewajiban Jangka Pendek

- - 99,07 49,69 - 97,21 - 48,86KEWAJIBAN JANGKA PANJANG

Hutang Dalam Negeri - - -

Hutang Luat Negeri - - -

JLH. KEWAJIBAN JANGKA PANJANG - - -

JUMLAH KEWAJIBAN 9,475,625,965.53 88,340,786.00 132,237,443.00 3.684.421,00 - 146,59

Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

Kabupaten Tanjung Jabung Barat 2013-2017 6-20

BARAT

Tabel VI.2.8

Ekuitas Dana Pemerintah Kabupaten Tanjung Jabung Barat Per 1 Januari 2006 – 31 Desember 2010

URAIAN REALISASI TAHUN GR

( % )

2006 2007 2008 2009 2010

EKUITAS DANA LANCAR

Sisa Lebih Pembiayaan Anggaran (SILPA) 167,551,560,623.

83

Jumlah Ekuitas Dana Lancar 171,051,776,957.

83

Dana Untuk Pembiayaan Hutang Jangka Pjg

Jumlah Ekuitas Dana Investasi 1,099,141,377,101 .86

JUMLAH KEWAJIBAN dan EKUITAS DANA 1.270.193.154.059 ,69

Pert. Kewajiban dan Ekuitas Dana (%) - 24,02 15,17 12,95 16,35 17,13

Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

Kabupaten Tanjung Jabung Barat 2013-2017 6-21

BARAT

Ekuitas dana lancar yang bersumber dari SILPA ditambah cadangan untuk piutang dan cadangan untuk persediaan dikurangi utang jangka pendek ditambah pendapatan yang ditangguhkan, sehingga tahun 2006 jumlah ekuitas dana lancar mencapai Rp 171,052 milyar dan meningkat menjadi Rp 216,927 miliyar pada tahun 2010 atau selama kurun waktu tersebut tumbuh sebesar 62,18 persen. Dengan demikian secara total jumlah kewajiban dan ekuitas dana pada tahun 2006 mencapai Rp 1.270 milyar dan meningkat menjadi Rp 2.384 milyar pada tahun 2010 dengan tingkat pertumbuhan rata- rata sebesar 17,13 persen pertahun. Pertumbuhan tertinggi tahun 2007 sebesar 24,02 persen yang didorong oleh peningkatan investasi dalam aset tetap yang mencapai Rp 1.316 milyar pada tahun 2007 tersebut.

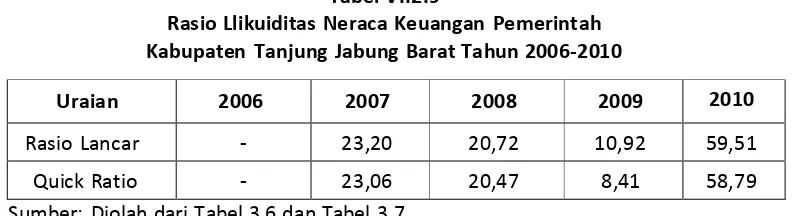

Pada neraca keuangan Pemerintah Kabupaten Tanjung Jabung Barat rasio likuiditas yang digunakan adalah rasio lancar (current rasio) dan Quick Ratio. Rasio lancar adalah asset lancar dibagi dengan kewajiban jangka pendek, sedang Quick Ratio adalah asset lancar dikurangi persediaan dibagi dengan kewajiban jangka pendek. Berdasarkan formula tersebut, maka rasio likuiditas neraca keuangan Pemerintah Kabupaten Tanjung Jabung Barat selama tahun 2006-2010 adalah sebagai berikut:

Tabel VI.2.9

Rasio Llikuiditas Neraca Keuangan Pemerintah Kabupaten Tanjung Jabung Barat Tahun 2006-2010

Uraian 2006 2007 2008 2009 2010

Rasio Lancar - 23,20 20,72 10,92 59,51

Quick Ratio - 23,06 20,47 8,41 58,79

Sumber: Diolah dari Tabel 3.6 dan Tabel 3.7

a). Rasio Lancar (Current ratio)

Rasio Lancar (Current ratio) digunakan untuk mengetahui sampai seberapa jauh Pemerintah Kabupaten Tanjung Jabung Barat dapat melunasi hutang jangka pendeknya. Semakin besar Current Ratio, semakin lancar pembayaran hutang jangka pendeknya. Angka rasio ini mengindikasikan kemampuan Pemerintah Kabupaten Tanjung Jabung Barat untuk memenuhi hutang jangka pendeknya.

Bila Current Ratio (CR<1,5), Berarti Pemerintah Kabupaten Tanjung Jabung Barat akan mengalami kesulitas dalam membayar kewajiban jangka pendeknya. Tetapi jika rasio ini cukup besar misalnya di atas 4,0, maka Pemerintah Kabupaten Tanjung Jabung Barat dengan mudah mencairkan asset lancarnya untuk membayar seluruh tagihan kewajiban jangka pendeknya. Berdasarkan hasil perhitungan diperoleh Rasio lancar tahun 2007 sebesar 23,20, tahun 2008 sebesar 20,72, tahun 2009 sebesar 10,92 dan pada tahun 2010 sebesar 59,51.

Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

Kabupaten Tanjung Jabung Barat 2013-2017 6-22

BARAT

Atas dasar nilai perhitungan rasio lancar tersebut mengindikasikan bahwa Pemerintah Kabupaten Tanjung Jabung Barat selama kurun waktu 2007-2010 dapat dengan mudah mencairkan asset lancarnya untuk membayar seluruh hutang atau kewajiban jangka pendeknya. Namun jika dilihat dari trend nilai rasio lancar yang cenderung fluktuatif, tetapi masih berada pada posisi aman (> 4,0) bahkan pada tahun 2010 meningkat tajam, maka kedepan pemerintah Kabupaten Tanjung Jabung Barat cukup aman dalam mengelola aset lancarnya, terutama yang berkaitan kewajiban jangka pendek.

b). Quick Ratio

Dengan membandingkan Quick Ratio hasil perhitungan dengan rasio temuan Dun & Bradstreet (D&B), maka quick ratio yang nilainya lebih besar dari 1 menunjukkan bahwa asset lancar (setelah dikurangi persediaan) dapat menutup kewajiban jangka pendeknya. Sebaliknya quick ratio yang lebih kecil dari 0,75 menunjukkan bahwa Pemerintah daerah tidak mampu untuk menutup kewajiban jangka pendeknya dengan segera. Rasio keuangan ini lebih akurat dibandingkan rasio lancar (current ratio) karena Quick ratio telah mempertimbangkan persediaan dalam perhitungannya.

Sebaiknya Quick Ratio tidak kurang dari 1 atau 100%. Berdasarkan perhitungan diperoleh nilai quick ratio neraca keuangan Pemrintah Kabupaten Tanjung Jabung Barat tahun 2007 sebesar 23,06, tahun 2008 sebesar 20,47, tahun 2009 sebesar 8,41 dan pada tahun 2010 meningkat tajam hingga mencapai 58,79. Nilai rasio tersebut menunjukkan bahwa kemampuan asset lancar Pemerintah Kabupaten Tanjung Jabung Barat setelah dikurangi persediaan, mempunyai kemampuan yang cukup kuat untuk melunasi kewajiban jangka pendeknya.

Untuk neraca keuangan daerah, rasio solvablitas yang digunakan adalah rasio kewajiban terhadap asset dan rasio kewajiban terhadap ekuitas. Rasio kewajiban terhadap asset adalah kewajiban dibagi dengan asset, sedang rasio kewajiban terhadap ekuitas adalah kewajiban dibagi dengan ekuitas. Berdasarkan formula tersebut, maka rasio solvablitas neraca keuangan Pemerintah Kabupaten Tanjung Jabung Barat selama kurun waktu 2006-2010 seperti pada Tabel 3.10 berikut ini.

Tabel VI.2.10

Rasio Solvablitas Neraca Keuangan

Pemerintah KabupatenTanjung Jabung Barat Tahun 2007-2010

Uraian 2007 2008 2009 2010

Rasio Kewajiban Terhadap Asset 0,0061 0.0048 0,0062 0,0015

Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

Kabupaten Tanjung Jabung Barat 2013-2017 6-23

a). Rasio Kewajiban Terhadap Asset

Rasio kewajiban terhadap asset adalah suatu rasio yang membandingkan kewajiban jangka pendek ditambah dengan kewajiban jangka panjang dan dibagi dengan asset. Berdasarkan hasil perhitungan dengan menggunakan formula diatas diperoleh nilai rasio tahun 2007 sebesar 0,0061, tahun 2008 sebesar 0,0048, tahun 2009 sebesar 0,0062 dan pada tahun 2010 sebesar 0,0015. Semakin kecil nilai rasio ini, maka semakin baik rasio rasio kewajiban terhadap asset. Namun jika nilai rasio cukup besar atau berada diatas 0,75 maka, pihak kreditor harus berhati-hati meminjamkan atau memberikan kredit kepada Pemerintah daerah tersebut.

Jika dilihat dari hasil tersebut menunjukkan bahwa kemampuan keuangan Pemerintah Kabupaten Tanjung Jabung Barat selama kurun waktu 2007-2010 cukup kuat dan mampu membayar, bila Pemerintah Kabupaten Tanjung Jabung Barat melakukan pinjaman ke kreditor (lembaga keuangan).

b). Rasio Kewajiban Terhadap Ekuitas

Rasio kewajiban terhadap Ekuitas adalah suatu rasio yang membandingkan antara kewajiban jangka pendek ditambah dengan kewajiban jangka panjang dan dibagi dengan Ekuitas. Berdasarkan hasil perhitungan dengan menggunakan formula diatas diperoleh nilai rasio tahun 2007 sebesar 0,0062, tahun 2008 sebesar 0,0049, tahun 2009 sebesar 0,0063 dan pada tahun 2010 sebesar 0,0016. Nilai rasio Ekuitas sedkit berbeda (lebih besar) dari nilai rasio kewajiban terhadap aset (lihat Tabel 3.10).

Semakin kecil nilai rasio ini, maka semakin baik rasio rasio kewajiban terhadap ekuitas, namun jika nilai rasio cukup besar atau berada diatas 0,75 maka, pihak kreditor harus berhati-hati meminjamkan atau memberikan kredit kepada Pemerintah daerah tersebut. Jika dilihat dari hasil tersebut menunjukkan bahwa kemampuan keuangan Pemerintah Kabupaten Tanjung Jabung Barat selama kurun waktu 2007-2010 cukup kuat dan sehat, bila pemerintah Kabupaten Tanjung Jabung Barat berkeinginan meminjam dana dengan pihak kreditor.

6.3. Kebijakan Pengelolaan Keuangan Daerah

Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

Kabupaten Tanjung Jabung Barat 2013-2017 6-24

tahunan pemerintah daerah yang disusun secara jelas dan spesifik serta merupakan desain teknis pelaksanaan strategi untuk mencapai tujuan pembangunan daerah dalam bentuk alokasi anggaran.

6.3.1

PROPORSI PENGGUNAAN ANGGARAN

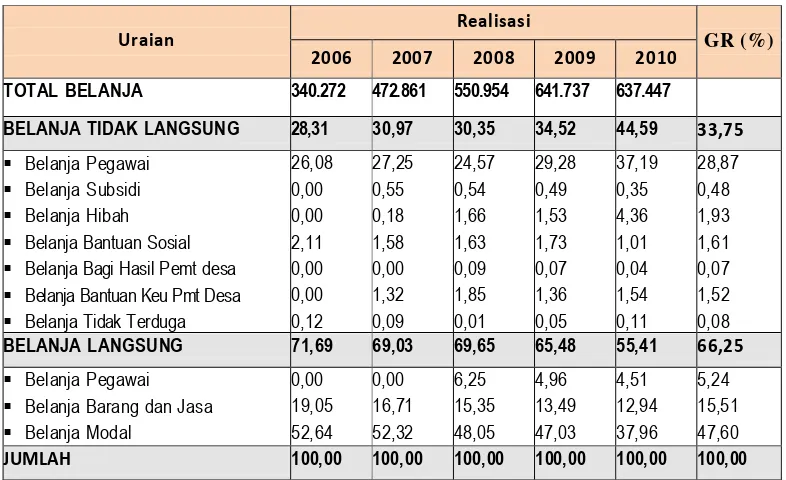

Belanja daerah disusun dengan pendekatan prestasi kerja yang berorientasi pada pencapaian hasil dari input yang direncanakan. Untuk itu dalam menyusun APBD mengutamakan pencapaian hasil melalui alokasi belanja tidak langsung dan belanja langsung. Tabel 3.11 menunjukkan bahwa Kontribusi belanja tidak langsung terus mengalami peningkatan dari 28,31 persen pada tahun 2006 meningkat menjadi 44,59 persen pada tahun 2010 atau secara rata-rata kontribusi belanja tidak langsung terhadap total belanja daerah selama kurun waktu 2006-2010 sebesar 33,75 persen pertahun. Peningkatan peran belanja tidak langsung didorong oleh kontribusi belanja pegawai dari 26,08 persen tahun 2006 meningkat menjadi 37,19 persen pada tahun 2010 atau secara rata-rata kontribusi belanja pegawai selama kurun waktu 2006-2010 mencapai 28,87 persen pertahun. Sementara disisi lain belanja bantuan sosial juga menujukkan peningkatan, namun bersifat fluktuatif dari 2,11 persen tahun 2006 menjadi 1,01 persen tahun 2010

Tabel VI.3.1.

Proporsi Penggunaan Anggaran

Kabupaten Tanjung Jabung Barat Tahun 2006-2010 (Jutaan Rp)

Uraian

Realisasi

GR (%)

2006 2007 2008 2009 2010

TOTAL BELANJA 340.272 472.861 550.954 641.737 637.447

-BELANJA TIDAK LANGSUNG 28,31 30,97 30,35 34,52 44,59 33,75

Belanja Pegawai

BELANJA LANGSUNG 71,69 69,03 69,65 65,48 55,41 66,25

Belanja Pegawai

JUMLAH 100,00 100,00 100,00 100,00 100,00 100,00

Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

Kabupaten Tanjung Jabung Barat 2013-2017 6-25

Belanja bantuan keuangan kepada pemerintahan desa memperlihatkan kecenderung yang meningkat dari 1.32 persen pada tahun 2007 meningkat menjadi 1,52 persen pada tahun 2010. Peningkatan bantuan keuangan ini menujukkan tanggungjawab Pemerintah Kabupaten Tanjung Jaung Barat dalam usaha percepatan pembangunan di pedesaan. Namun dalam hal ini yang perlu dicermati adalah bagimana mengarahkan bantuan keuangan kabupaten pada pemerintahan desa tepat sasaran.

Dari sisi belanja langsung selama kurun waktu 2006-2010 menunjukan kecenderungan yang menurun yaitu dari 71,69 persen tahun 2006 turun menjadi 55,41 persen tahun 2010. Namun secara rata-rata kontribusinya masih cukup dominan (66,25 %) pertahun terhadap total belanja pemerintah Kabupaten Tanjung Jabung Barat. Penurunan belanja langsung ini terutana didorong oleh belanja modal yang cenderung turun dari 2006-2010 dari 52,64 persen pada tahun 2006 menurun menjadi 37,96 persen. Sementara kondisi yang sama terlihat pada pada belanja pegawai yang juga menunjukkan kecenderungan yang menurun dari 6,25 persen pada tahun 2008 turun menjadi 4,51 persen pada tahun 2010.

Belanja barang dan jasa yang merupakan salah satu komponen belanja dalam Belanja Langsung menunjukkan kecenderunga yang sama, dimana selama kurun waktu 2006-2010 cenderung menurun dari 19,05 persen pada tahun 2006, kemudian turun terus hingga mencapai 12,94 persen pada tahun 2010. Namun secara rata-rata masih mampu memberikan konteribusi sebesar 15,51 persen pertahun terhadap total belanja daerah atau 23,41 persen terhadap total belanja langsung. Penurunan proporsi belanja barang dan jasa bukan berarti terjadi pengurangan anggaran, tetapi sebaliknya secara absolut proporsi anggaran belanja barang dan jasa meningkat dari Rp 73,346 milyar pada tahun 2006 meningkat menjadi Rp 82,465 milyar pada tahun 2010 atau terjadi peningkatan sekitar 12,43 persen.

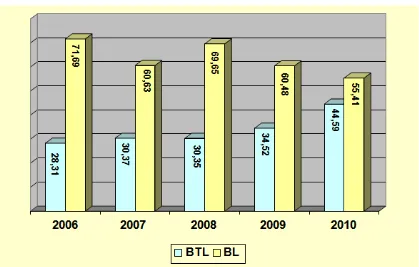

Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

6-26 Gambar 6 .3.1

Proporsi Belanja Tidak Langsung dan Belanja Langsung Kabupaten Tanjung Jabung Barat 2006-2010

6.3.2

ANALISIS PEMBIAYAAN

Pembiayaan daerah secara substansial meliputi semua penerimaan yang perlu dibayar kembali atau semua pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun- tahun anggaran berikutnya. Tabel 3.12 menunjukkan bahwa pembiayaan daerah yang termuat dalam APBD Kabupaten Tanjung Jabung Barat terdiri atas penerimaan pembiayaan daerah dan pengeluaran pembiayaan daerah.

Pada sisi penerimaan pembiayaan daerah terdiri dari SiLPA Tahun lalu, penerimaan kembali penyertaan modal, penerimaan kembali piutang dan penerimaan hutang. Sedangkan sisi pengeluaran pembiayaan terdiri dari SiLPA Tahun berkenaan, pembentukan dana cadangan dan penyertaan modal/investasi, pembayarab pokok utang dan pemberian pinjaman. Sementara selisih antara Penerimaan pembiayaan dengan pengeluaran pembiayaan merupakan pembiayaan Netto.

Laporan Akhir Rencana Program Investasi Jangka Menengah (RPIJM)

Kabupaten Tanjung Jabung Barat 2013-2017 6-27

berasal dari SiLPA tahun anggaran sbselumnya, hanya tahun 2008 diperoleh penerimaan pembangunannya yang berasal dari Penerimaan Kembali Penyertaan Modal sebesar Rp 54,317 juta.