PENGARUH DEBT TO EQUITY RATIO DAN PROFITABILITAS TERHADAP KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

SKRIPSI

Oleh :

BAGUS PUTRA WIJ ANARKO 0913010014/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PENGARUH DEBT TO EQUITY RATIO DAN PROFITABILITAS TERHADAP KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Oleh :

BAGUS PUTRA WIJ ANARKO 0913010014/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

PENGARUH DEBT TO EQUITY RATIO DAN PROFITABILITAS TERHADAP KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Yang diajukan

BAGUS PUTRA WIJ ANARKO 0913010014/FE/AK

Telah disetujui untuk Ujian Lisan oleh

PembimbingUtama

Dra. Ec. SARI ANDAYANI, M.Aks Tanggal :

Mengetahui,

Wakil Dekan 1 Fakultas Ekonomi

DRS. H. RAHMAN A. SUWAIDI, MS

PENGARUH DEBT TO EQUITY RATIO DAN PROFITABILITAS TERHADAP KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

BAGUS PUTRA WIJ ANARKO 0913010014/FE/AK

Tela h diper ta ha nka n dihadapa n dan diter ima oleh Tim Penguji Skr ipsi Pr ogr am Studi Akuntansi Fakultas Ekonomi

Univer sitas Pemba nguna n Nasional “Veter a n” J awaTimur Pada tangga l : 31 J uli 2013

Pembimbing : PembimbingUtama

Dr a. Ec. Sa r i Andayani, M.Aks

Tim Penguji : Ketua

Dr . Her o Pr iono, SE, Msi, Ak Sekr etar is

Dr a. Ec. Tituk DW, M. Aks Anggota

Dr a. Ec. Sa r i Andayani, M.Aks

Mengetahui Dekan Fakultas Ekonomi

Univer sitas Pembanguna n Nasiona l “Veter a n” J awaTimur

KATA PENGANTAR

Salam Sejahtera,

Puji syukur kepada Tuhan Yesus Kristus yang telah memberikan berkat dan rahmat-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang merupakan syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur. Adapun skripsi ini berjudul:

“PENGARUH DEBT TO EQUITY RATIO DAN PROFITABILITAS TERHADAP KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

Dalam penyusunan skripsi ini, penulis menyadari bahwa apa yang telah disajikan masih jauh dari kesempurnaan. Oleh karena itu, bimbingan, saran, serta pengarahan dari semua pihak sangat penulis harapkan demi tercapainya penulisan yang lebih baik. Skripsi ini penulis persembahkan terutama untuk alm.mama tercinta berserta keluargaku. Terimakasih atas doa, dukungan, dan pengertiannya yang sangat membantu dalam penyelesaian skripsi ini.

1. Bapak Prof. Dr. Ir. H.R. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Bapak Drs. Ec. H. Rahman Amrullah Suwaidi, MS, selaku Wakil Dekan

I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Saiful Anwar, M.Si, selaku Wakil Dekan II Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 5. Bapak Dr. Hero Priono, M.Si, Ak, selaku Ketua Program Studi

Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 6. Ibu Dra. Ec. Sari Andayani, M.Aks selaku dosen pembimbing yang

membimbing penulis dalam mengerjakan skripsi.

7. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan ilmu pengetahuan selama kuliah.

8. Keluarga besar dan saudara-saudaraku yang selalu memberikan doa dan semangat sehingga skripsi ini dapat terselesaikan.

9. Desi yang selalu memberi semangat sehingga penulis dapat menyelesaikan skripsi ini.

11.Bogik, Roby, dan Anas yang selalu mengingatkan penulis.

12.Semua teman-teman Akuntansi Angkatan 2009 Universitas Pembangunan Nasional “Veteran” Jawa Timur.

13.Keluarga besar UK3a yang telah memberikan banyak ilmu organisasi dan mengenalkan arti sebuah pelayanan.

14.Semua yang tidak dapat disebutkan satu persatu yang telah mendukung dalam penyelesaian skripsi ini.

Semoga Tuhan Yesus Kristus memberkati semua pihak yang telah mendukung Penulis dalam penyusunan skripsi ini.

Penulis menyadari bahwa tidak ada yang sempurna di dunia ini, untuk itu Penulis menghargai segala bentuk kritik dan saran yang bersifat membangun karena hal itu sangat membantu dalam penyempurnaan skripsi ini.

Surabaya, 13 Juli 2013

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

ABSTRAKSI ... xiii

BAB I PENDAHULUAN ... 01

1.1Latar Belakang ... 01

1.2Rumusan Masalah ... 08

1.3Tujuan Penelitian ... 08

1.4Manfaat Penelitian ... 08

BAB II TINJ AUAN PUSTAKA ... 10

2.1. Hasil Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 15

2.2.1. Teori Agensi ... 15

2.2.1.1. Konsep Teori Agensi ... 17

2.2.1.2. Perbedaan Tujuan Prinsipal dan Agen ... 17

2.2.2. Laporan Keuangan ... 18

2.2.2.1. Pengertian Laporan Keuangan ... 18

2.2.2.2. Tujuan Laporan Keuangan ... 18

2.2.2.3. Karakteristik Laporan Keuangan ... 19

2.2.2.5. Pengguna Laporan Keuangan ... 24

2.2.2.6. Manfaat Laporan Keuangan ... 25

2.2.2.7. Penyajian Laporan Keuangan ... 26

2.2.3. Ketentuan BAPEPAM ... 27

2.2.3.1. Penyampaian Laporan Keuangan... 27

2.2.3.2. Laporan Keuangan Tahunan ... 27

2.2.3.2.1. Jangka Waktu Penyajian Laporan Keuangan Tahunan... 27

2.2.3.2.2. Ketentuan Penyajian Laporan Keuangan Tahunan... 28

2.2.3.3. Laporan Keuangan Tengah Tahun... 29

2.2.3.3.1. Jangka Waktu Penyajian Laporan Keuangan Tengah Tahunan... 29

2.2.3.3.2. Ketentuan Penyajian Laporan Keuangan Tengah Tahunan ... 30

2.2.4. Rasio Hutang Terhadap Modal (Debt to Equity Ratio)... 31

2.2.5. Profitabilitas... ... 31

2.2.6. Ketepatan Waktu... ... 32

2.2.6.1. Latar Belakang Ketepatan Waktu... 32

2.2.6.2. Pengertian Ketepatan Waktu... . 33

2.2.7.1. Pengaruh Debt to Equity Ratio Terhadap Ketepatan Waktu Penyampaian Laporan

Keuangan ... 34

2.2.7.2. Pengaruh Profitabilitas Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan ... 35

2.2.7.2.1. Pengaruh Return On Assets (ROA) Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan ... 36

2.2.7.2.2. Pengaruh Return On Assets (ROA) Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan ... 38

2.3. Kerangka Pikir... 39

2.4. Hipotesis……. ... 39

BAB III METODE PENELITIAN ... 40

3.1. Definisi Operasional Variabel dan Pengukuran Variabel ... 40

3.1.1. Debt to Equity Ratio ... 41

3.1.2. Profitabilitas ... 41

3.1.3. Ketepatan Waktu Penyampaian Laporan Keuangan ... 42

3.2. Teknik Penentuan Sampel ... 43

3.2.1. Populasi ... 43

3.2.2. Sampel ... 44

3.3. Teknik Pengumpulan Data ... 46

3.3.1 Jenis Data ... 46

3.3.3. Pengumpulan Data ... 46

3.4. Teknik Analisis dan Uji Hipotesis ... 47

3.4.1. Teknik Analisis ... 47

3.5. Uji Kualitas Data ... 47

3.5.1. Uji Normalitas ... 47

3.5.2. Uji Asumsi Klasik ... 48

3.5.3. Uji Hipotesis ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 54

4.1. Deskripsi Obyek Penelitian ... 54

4.1.1. PT. Bank Capital Indonesia, Tbk ... 55

4.1.2. PT. Bank Ekonomi Raharja, Tbk ... 56

4.1.3. PT. Bank Central Asia, Tbk ... 58

4.1.4. PT. Bank Bukopin, Tbk... 58

4.1.5. PT. Bank Negara Indonesia (Persero), Tbk ... 59

4.1.6. PT. Bank Nusantara Parahyangan, Tbk ... 60

4.1.7. PT. Bank Tabungan Negara (Persero), Tbk ... 61

4.1.8. PT. Bank Danamon Indonesia, Tbk ... 61

4.1.9. PT. Bank Kesawan, Tbk ... 62

4.1.10.PT. Bank Mandiri (Persero), Tbk ... 62

4.1.11.PT. Bank Bumi Arta, Tbk ... 63

4.1.12.PT. Bank CIMB Niaga, Tbk ... 64

4.1.13.PT. Swadesi, Tbk... 65

4.1.14.PT. Bank Tabungan Pensiunan Nasional, Tbk... 66

4.1.16.PT. Bank Rakyat Indonesia (Persero), Tbk ... 67

4.1.17.PT. Bank Internasional Indonesia, Tbk ... 67

4.1.18.PT. Bank Mayapada Internasional, Tbk ... 68

4.1.19.PT. Bank Windu Kentjana, Tbk ... 69

4.1.20.PT. Bank Mega, Tbk... 69

4.1.21.PT. Bank NISP OCBC, Tbk... 70

4.1.22.PT. Bank Pan Indonesia, Tbk ... 71

4.1.23.PT. Bank Himpunan Saudara 1906, Tbk ... 71

4.2. Deskripsi Hasil Penelitian ... 72

4.2.1. Debt to Equity Ratio Perusahaan Perbankan tahun 2009-2011 ... 72

4.2.2. Profitabilitas Perusahaan Perbankan tahun 2009-2011 ... 75

4.2.2.1. Return On Assets (ROA) ... 75

4.2.2.2. Return On Equity (ROE) ... 78

4.2.3. Ketepatan Waktu Penyampian Laporan Keuangan Perusahaan Perbankan tahun 2009-2011... 81

4.3. Hasil Uji Kualitas Data ... 84

4.3.1. Hasil Uji Normalitas ... 84

4.4. Hasil Pengujian Asumsi Klasik ... 85

4.4.1. Hasil Uji Multikolonieritas ... 85

4.4.2. Hasil Uji Heteroskedastisitas ... 86

4.4.3. Hasil Uji Autokorelasi... 88

4.5. Analisis dan Pengujian Hipotesis... 89

4.5.2. Koefisien Determinasi ... 92

4.5.3. Hasil Pengujian Hipotesis ... 93

4.5.3.1. Hasil Uji F ... 93

4.5.3.2. Hasil Uji t ... 94

4.6. Pembahasan Hasil Penelitian ... 96

4.7. Perbedaan Hasil Penelitian ... 100

4.8. Keterbatasan Penelitian ... 101

BAB V KESIMPULAN DAN SARAN ... 104

5.1. Kesimpulan ... 102

5.2. Saran……. ... 103 DAFTAR PUSTAKA

xiii

PENGARUH DEBT TO EQUITY RATIO DAN PROFITABILITAS

TERHADAP KETEPATAN WAKTU PENYAMPAIAN LAPORAN

KEUANGAN PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Oleh :

Bagus Putr a Wijanar ko

Abstr act

At the Law (UU) No. 8, 1995, stated clearly that the Issuer has become an effective registration statement or public company shall submit regular financial reports to Bapepam and announce the financial statements to the public. The financial statements submitted to Bapepam no later than the end of the third month after the date of the annual financial statements. Many people believe that the timeliness of financial reporting is an important characteristic for the financial statements.

This study used a sample of 69 financial statement data banking companies listed in Indonesia Stock Exchange in the year 2009 to 2011. Variables used in this study is the Debt to Equity Ratio (X1), Return on Assets (X2), Return on Equity (X3) and Timeliness (Y). While the data used are secondary data. Sampling technique using purposive sampling. The analytical method used is multiple linear regression.

Based on the tests performed, it can be concluded that the calculation of debt-to-equity ratio and profitability of the banking company can not affect the timeliness of financial reporting.

xiii

PENGARUH DEBT TO EQUITY RATIO DAN PROFITABILITAS

TERHADAP KETEPATAN WAKTU PENYAMPAIAN LAPORAN

KEUANGAN PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Oleh :

Bagus Putr a Wijanar ko

Abstr ak

Pada Undang-undang (UU) No. 8 Tahun 1995, dinyatakan secara jelas bahwa Emiten yang pernyataan pendaftarannya telah menjadi efektif atau Perusahaan Publik wajib menyampaikan laporan keuangan secara berkala kepada Bapepam dan mengumumkan laporan keuangan tersebut kepada masyarakat. Laporan keuangan tersebut disampaikan kepada Bapepam selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan. Banyak pihak percaya bahwa ketepatan waktu laporan keuangan merupakan karakteristik penting bagi laporan keuangan.

Penelitian ini menggunakan sampel sebanyak 69 data laporan keuangan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2009 – 2011. Variabel yang digunakan dalam penelitian ini adalah Debt to Equity Ratio (X1), Return On Assets (X2), Return On Equity (X3) dan Ketepatan Waktu (Y). Sedangkan data yang digunakan adalah data sekunder. Teknik pengambilan sampel menggunakan purposive sampling. Metode analisis yang digunakan adalah regresi linier berganda.

Berdasarkan pengujian yang dilakukan, maka dapat disimpulkan bahwa hasil perhitungan debt to equity ratio dan profitabilitas perusahaan perbankan tidak dapat mempengaruhi ketepatan waktu penyampaian laporan keuangan.

1

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Pelaporan keuangan merupakan cara lain dari laporan keuangan untuk

menyampaikan informasi-informasi dan pengukuran secara ekonomi mengenai

sumber daya yang dimiliki serta kinerja kepada berbagai pihak yang mempunyai

kepentingan atas informasi tersebut (Catrinasari, 2006: 1). Unsur utama dalam

pelaporan keuangan adalah laporan keuangan (Catrinasari, 2006: 1). Laporan

keuangan merupakan hasil tindakan pembuatan ringkasan data keuangan

perusahaan. Laporan keuangan ini disusun dan ditafsirkan untuk kepentingan

manajemen (Djarwanto, 2004: 5). Selain itu, laporan keuangan juga berfungsi

sebagai alat informasi yang berguna bagi pengambilan keputusan pihak-pihak yang

terkait dengan perusahaan. Pihak-pihak yang terkait dengan perusahaan dan

memerlukan laporan keuangan sebagai informasi untuk pengambilan keputusan

adalah: investor atau pemilik, kreditor atau pemberi pinjaman, kreditor usaha

lainnya, pelanggan, karyawan, pemerintah, dan masyarakat (Darsono dan Ashari,

2

Laporan keuangan disusun dan disajikan sekurang – kurangnya setahun

sekali untuk memenuhi kebutuhan sejumlah besar pengguna. Pengguna sangat

bergantung pada laporan keuangan sebagai sumber utama informasi keuangan.

(SAK, 2009:1). Menurut Standar Akuntansi Keuangan (2009: 2), pengguna laporan

keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberi

pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta

lembaga – lembaganya, dan masyarakat.

Mereka menggunakan laporan keuangan untuk memenuhi beberapa

kebutuhan informasi yang berbeda. Investor menggunakan informasi akuntansi

untuk membantu menentukan apakah harus membeli, menahan, atau menjual

investasi yang mereka lakukan. Pemegang saham juga tertarik pada informasi yang

memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar

dividen.

Agar bermanfaat informasi harus relevan untuk memenuhi kebutuhan

pemakai dalam proses pengambilan keputusan. Ketepatan waktu (timeliness)

merupakan salah satu faktor penting dalam menyajikan suatu informasi yang

relevan. Jika informasi tidak disajikan tepat waktu maka dapat dipastikan manfaat

dari informasi laporan keuangan sangat berkurang. (Harahap, 2007: 92).

Semua perusahaan di Indonesia wajib menyampaikan laporan keuangan

tahunan kepada menteri yang bertanggung jawab yang telah ditunjuk oleh

pemerintah yaitu menteri perdagangan (PP No. 24/1998). Menurut peraturan

3

dapat diketahui oleh masyarakat (publik). Peraturan ini berlaku bagi perusahaan

yang berbentuk Perseroan Terbatas yang wajib menyampaikan laporan keuangan

tahunan dengan kriteria, merupakan perseroan terbuka, bidang usaha perseroan

berkaitan dengan pengerahan dana masyarakat, mengeluarkan surat pengakuan

utang, atau memiliki jumlah aktiva atau kekayaan paling sedikit 50 miliar rupiah.

Laporan keuangan tahunan tersebut juga merupakan laporan yang telah diaudit oleh

Akuntan Publik.

Pada Undang–undang (UU) No. 8 Tahun 1995, dinyatakan secara jelas

bahwa Emiten yang pernyataan pendaftarannya telah menjadi efektif atau

Perusahaan Publik wajib menyampaikan laporan secara berkala kepada Bapepam

dan mengumumkan laporan tersebut kepada masyarakat.

Banyak pihak percaya bahwa ketepatan waktu laporan (timeliness)

merupakan karakterisik penting bagi laporan keuangan. Pihak-pihak tersebut

misalnya akuntan, manajer, dan analis keuangan. Bahkan Asosiasi Profesi

Akuntansi pada tahun 1954 telah melakukan penelitian, penelitian tersebut

menyimpulkan bahwa ketepatan waktu pelaporan merupakan elemen pokok bagi

catatan laporan keuangan yang memadai (Dyer dan McHugh, 1975 dalam Bandi

dan Hananto, 2002). Informasi yang disajikan tidak tepat waktu akan mengurangi

atau bahkan menghilangkan kemampuannya sebagai alat bantu prediksi bagi

pemakainya.

Berdasarkan fenomena yang ada menunjukkan bahwa

4

melaporkan laporan keuangan di lihat dari tanggal pelaporan keuangan (keterlambat

atau batasan hari) dan kebanyakan perusahaan melaporkan laporan keuangan

perusahaan tidak selalu tepat waktu, namun ada juga perusahaan yang tidak

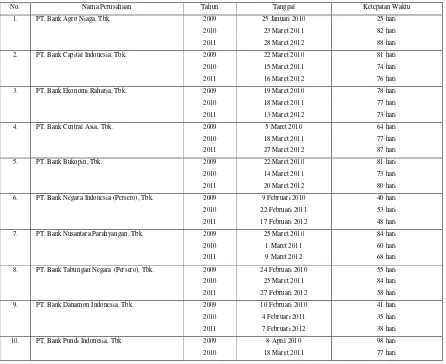

memberikan laporan keuangan perusahaannya. Berikut adalah tabel data ketepatan

waktu laporan keuangan perusahaan periode 2009 sampai dengan 2011.

Tabel 1.1 Data Ketepatan Waktu Lapor an Keuangan Per usahaan

Per bankan yang Ter daftar di BEI

No. Nama Perusahaan Tahun Tanggal Ketepatan Waktu

1. PT. Bank Agro Niaga, Tbk. 2009 2. PT. Bank Capital Indonesia, Tbk. 2009

2010 6. PT. Bank Negara Indonesia (Persero), Tbk. 2009

2010 7. PT. Bank Nusantara Parahyangan, Tbk. 2009

2010 8. PT. Bank Tabungan Negara (Persero), Tbk. 2009

2010 9. PT. Bank Danamon Indonesia, Tbk. 2009

5 16. PT. Bank Tabungan Pensiunan Nasional, Tbk. 2009

2010 17. PT. Bank Victoria International, Tbk. 2009

2010 18. PT. Bank Rakyat Indonesia (Persero), Tbk. 2009

2010 20. PT. Bank Internasional Indonesia, Tbk. 2009

2010 21. PT. Bank Mayapada Internasional, Tbk. 2009

2010 26. PT. Bank Himpunan Saudara 1906, Tbk. 2009

2010

19 Maret 2010 29 Maret 2011

6 28. PT. Bank Pembangunan Daerah Jawa Timur, Tbk. 2009

2010 32. PT. Bank Artha Graha International, Tbk. 2009

2010

Sumber: Bursa Efek Indonesia (BEI)

Berdasarkan tabel 1.1 menunjukkan bahwa laporan keuangan tahun 2009

sampai 2011 tidak selalu dilaporkan tepat waktu oleh perusahaan yang ditunjukkan

dengan rentang waktu kurang dari 90 hari. Namun, terdapat laporan yang tidak

dilaporkan secara tepat waktu yang ditunjukkan dengan rentang waktu lebih dari 90

hari, antara lain PT. Bank Pundi Indonesia, Tbk. untuk laporan tahun 2009 dan PT.

Bank Mutiara, Tbk. untuk laporan tahun 2009 sampai 2011. Selain itu, ada pula

perusahaan yang tidak memberikan laporan keuangannya pada BAPEPAM, yaitu

PT. Bank Pembangunan Daerah Jawa Timur, Tbk. untuk laporan tahun 2009

sampai 2011, PT. Bank Jabar Banten, Tbk. untuk laporan tahun 2009, PT. Bank

Sinar Mas, Tbk. untuk laporan tahun 2009, PT. Bank Permata, Tbk. untuk laporan

tahun 2011, dan PT. Bank Artha Graha International, Tbk. untuk laporan tahun

7

perbankan yang disampaikan kepada Bapepam, sebanyak 88,55% laporan

dinyatakan tepat waktu, 4,16% laporan dinyatakan tidak tepat waktu, dan 7,29%

laporan tidak diserahkan kepada Bapepam.

Laporan keuangan yang harus disampaikan ke Bapepam, antara lain: neraca,

laporan laba-rugi, laporan perubahan ekuitas, laporan arus kas, laporan lain serta

materi penjelasan yang merupakan bagian integral dari laporan keuangan jika

dipersyaratkan oleh instansi yang berwenang sesuai dengan jenis industrinya, dan

catatan atas laporan keuangan. Laporan keuangan tersebut disampaikan kepada

Bapepam selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan

keuangan tahunan (Herwidayatmo, 2003: IV-3). Perhitungan hari keterlambatan

dihitung sejak hari pertama setelah batas akhir waktu penyampaian laporan

keuangan. Bapepam berwenang memberikan sanksi terhadap setiap pihak yang

melanggar ketentuan peraturan tersebut (Herwidayatmo, 2003: IV-6).

Melihat hal tersebut maka penulis berminat untuk melakukan penelitian

dengan mengambil judul :

“PENGARUH DEBT TO EQUITY RATIO DAN PROFITABILITAS

TERHADAP KETEPATAN WAKTU PENYAMPAIAN LAPORAN

KEUANGAN PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

8

1.2Rumusan Masalah

Berdasarkan uraian dalam latar belakang masalah, maka rumusan masalah

dari penelitian ini adalah sebagai berikut:

”Apakah terdapat pengaruh antara debt to equity ratio dan profitabilitas terhadap

ketepatan waktu penyampaian laporan keuangan perusahaan perbankan di Bursa

Efek Indonesia?”

1.3Tujuan Penelitian

Sehubungan dengan rumusan masalah, penelitian ini dilakukan untuk

mengetahui dan menguji secara empiris ada pengaruh antara debt to equity ratio

dan profitabilitas terhadap ketepatan waktu penyampaian laporan keuangan

perusahaan perbankandi Bursa Efek Indonesia.

1.4Manfaa t Penelitian

a. Bagi Praktisi

Memberikan informasi yang memungkinkan bagi para praktisi manajemen

perusahaan, analis keuangan, investor, dan kreditor mengenai pentingnya debt to

equity ratio, profitabilitas, serta ketepatan waktu penyampaian laporan keuangan,

9

b. Bagi Akademisi

Sebagai wacana bagi perkembangan Program Studi Akuntansi mengenai debt

to equity ratio, profitabilitas, serta ketepatan waktu dalam melaporkan keadaan