BAB III

SISTEM BURSA BERJANGKA

3.1. STRATEGI & ILUSTRASI LINDUNG NILAI

Secara umum langkah-langkah yang sangat diperlukan para pengusaha untuk menyusun strategi dalam melakukan lindung-nilai (hedging) di pasar ber-jangka komoditi, antara lain adalah:

- Melakukan penelitian dan perhitungan mengenai perkembangan harga komo-diti yang bersangkutan baik di pasar fisik maupun di pasar berjangka.

- Memperhitungkan biaya operasi (usaha) yang didalamnya termasuk biaya penyimpanan, biaya asuransi, beban bunga dan lain-lain.

- Memperhitungkan pergerakan harga yang mungkin terjadi dengan mengana-lisa pasar, baik secara fundamental maupun teknikal.

- Memperhitungkan basis yang terjadi antara pasar fisik dan pasar berjangka. - Menelaah berbagai sumber informasi lain yang tersedia;

- Segera melikuidasi setiap posisi pada saat harga mulai bergerak ke arah yang tidak diharapkan, sehingga kemungkinan kerugian yang harus ditang-gung tidak semakin besar.

3.1.1. Ilustrasi Long Hedge

Seorang pedagang kopi melakukan penjualan kopi sebanyak 100 MT untuk penyerahan bulan April 2003 (masa panen) seharga Rp. 5.000,-/kg. Saat ini bulan Januari 2003. Untuk mengurangi risiko gejolak harga yang tak mengun-tungkan ia melakukan lindung nilai dengan membeli kontrak berjangka sebanyak 20 lot pada bulan April 2003 di level Rp. 4.800,-/kg. Ternyata pada saat pasar tunai, harga kopi melonjak tinggi dikarenakan faktor cuaca. Harga tunai yang ia peroleh saat itu adalah Rp. 5.100,-/kg dan harga kontrak April 2003 yang dilikui-dasikan adalah Rp. 5.350,-/kg

Quantity Tunai Futures

Beli 20 lot 5.100 4.800

Jual 20 lot 5.000 5.350

Hasil - (100) 550

Hasil akhir = 100 MT (Rp. 550,- – Rp. 100,-) = Rp. 45.000.000,- atau Rp. 450.-/kg. Jika ia tidak melakukan lindung nilai atau hedge maka si pedagang akan mengalami kerugian Rp. 100,-/kg atau Rp. 10.000.000,-.

3.1.2. Ilustrasi Short Hedge

Seorang pengusaha (produsen) telah mempunyai posisi beli 100 MT olein untuk penyerahan bulan April 2003 di harga Rp. 2.400,-/kg sebagai bahan baku Industrinya. Dalam mengurangi risikonya ia melakukan aksi jual olein sebanyak 100 MT (5 lot) di pasar berjangka yang pada saat itu berada di level Rp. 2.475,-/kg. Saat memasuki pasar tunai harga olein di pasar fisik adalah Rp. 2.250,-/kg, sedangkan harga kontrak berjangka di April 2003 Rp. 2.300,-/kg.

Quantity Tunai Futures

Beli 5 lot 2.400 2.300

Jual 5 lot 2.250 2.475

Hasil - (150) 175

Hasil akhir = 100 MT (Rp.175,- – Rp.150,-) = Rp 2.500.000,- atau Rp. 25,-/kg. Dalam hal ini, si pengusaha dapat mengurangi harga pokok untuk bahan baku-nya sebabaku-nyak Rp. 25,-/kg, sehingga harga belibaku-nya adalah Rp. 2.225,-/kg.

3.1.3. Locking Price

Seorang petani kopi mempunyai kebun kopi yang diperkirakan akan menghasilkan sebanyak 100 MT pada panen bulan April 2003. Dengan perhi-tungan harga future dan ongkos produksinya, petani melakukan penjualan kon-trak berjangka bulan April 2003 pada harga Rp. 4.500,-/kg. Ongkos produksi usaha kopi tersebut adalah Rp.4.000,-/kg. Saat panen si petani ternyata dapat

menjual kopinya seharga Rp. 4.100,-/kg, sedangkan harga kontrak berjangka April 2003 adalah Rp. 4.250,-/kg.

Quantity Tunai Futures

Beli 20 lot 4.000 4.250

Jual 20 lot 4.100 4.500

Hasil - 100 250

Hasil akhir harga jual per kg = Rp. 4.100,- + Rp. 250,- = Rp. 4.350,- atau petani mendapat untung Rp.350 per kg. Kalau tidak melakukan hedging keuntungan yang didapat hanya Rp.100,-/kg.

3.2. BASIS

Basis adalah perbedaan antara harga spot (harga pasar fisik) dengan harga future. Seorang hedger biasanya lebih memperhatikan perubahan basis daripada perubahan harga. Pergerakan harga antara pasar future dengan pasar fisik pada dasarnya berjalan searah (parallel), walaupun pada saat-saat tertentu bisa mengecil dan membesar. Mengecilnya selisih harga pasar future dengan harga pasar fisik disebut dengan basis kuat (strong basis). Sebaliknya, membe-sarnya selisih harga pasar future dengan harga pasar fisik membesar, disebut dengan basis lemah (weak basis).

BASIS = HARGA SPOT (KAS) – HARGA FUTURE

Harga spot menjadi acuan pada saat awal dan akhir suatu jenis kontrak di pasar future. Nilai basis yang diperoleh bisa negatif atau sering disebut dengan Pasar Normal; bisa pula positif atau sering disebut dengan Pasar Tidak Normal. Pada saat jatuh tempo terdapat kecenderungan harga-harga future semakin mendekati harga spot.

3.1.1. Pasar Normal (Normal Market)

Pasar Normal ditandai dengan penawaran di masa yang akan datang sa-ngat sedikit, sedangkan permintaan sasa-ngatlah banyak. Pasar normal juga dike-nal dengan pasar at premium atau pasar contango. Misalnya suatu bursa ber-jangka yang memperdagangkan kontrak cokelat dengan penawaran pada bulan Januari sebagai berikut:

SPOT FUTURE

MARET MEI JULI

Harga (Rp./ton) 1.500 1.550 1.650 1.850

3.1.2. Pasar Tidak Normal (Inverted Market)

Pasar tidak normal ditandai dengan penawaran di masa yang akan datang lebih besar dari permintaannya. Pasar tidak normal juga dikenal dengan pasar at discount atau pasar backwardation. Misalnya suatu bursa berjangka yang mem-perdagangkan kontrak cokelat dengan penawaran pada bulan Januari, sebagai berikut:

SPOT FUTURE

MARET MEI JULI

Harga (Rp./ton) 1.500 1.475 1.400 1.350

3.1.3. Memanfaatkan Basis

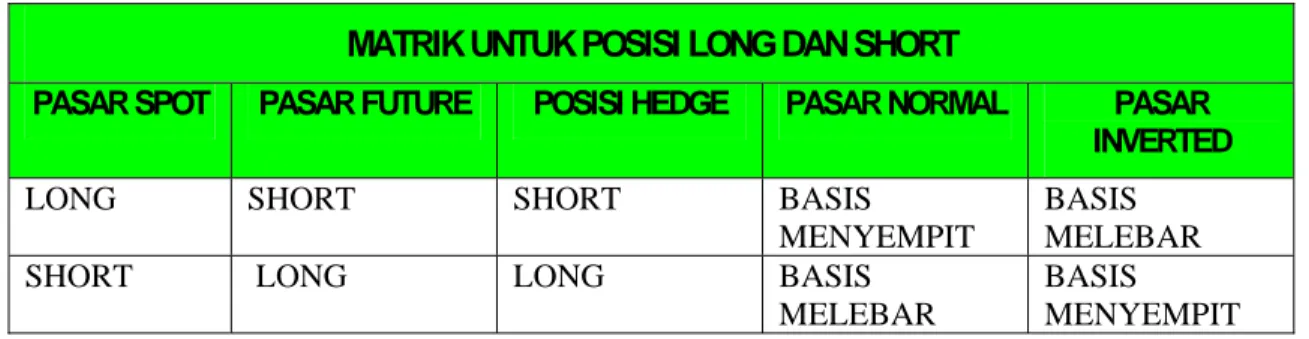

Nilai basis baik negatif maupun positif bisa menyempit atau melebar. Nilai basis yang menyempit dan melebar inilah yang sering dimanfaatkan dan diguna-kan oleh investor untuk mencari keuntungan di transaksi perdagangan berjang-ka. Panduan untuk memperhitungkan basis risk adalah matriks kombinasi untuk

Tabel 1. Matrik untuk Posisi Long dan Short

MATRIK UNTUK POSISI LONG DAN SHORT

PASAR SPOT PASAR FUTURE POSISI HEDGE PASAR NORMAL PASAR INVERTED

LONG SHORT SHORT BASIS MENYEMPIT

BASIS MELEBAR SHORT LONG LONG BASIS

MELEBAR

BASIS

MENYEMPIT

Dengan matrik di atas akan dijelaskan bagaimana seorang investor meng-hitung basis dan mendapatkan keuntungan. Sebagai contoh, kita akan mencoba untuk mengulas tentang pengambilan posisi short di pasar normal dengan basis yang menyempit.

Pada tanggal 10 Juni 2000, seorang petani memiliki 24 ton biji coklat dengan harga objektif Rp. 2.050/kg dan pada saat yang sama di pasar berjangka harga jual biji cokelat untuk Desember adalah Rp. 2.075/kg. Pada 10 Juli 2000, petani tersebut menjual biji cokelatnya sebanyak 24 ton dengan harga Rp. 2.040/kg. Pada saat itu, di pasar berjangka, harga jual biji cokelat untuk Desember adalah Rp. 2.055/kg. Berapa basisnya?

WAKTU HARGA SPOT HARGA FUTURE PERUBAHAN BASIS

10 Juni 2000 Rp. 2.050 Rp. 2.075 -25 10 Juli 2000 Rp. 2.040 Rp. 2.055 -15

Kasus di atas menunjukkan bahwa perubahan basis menyempit dari -25 menjadi -15 dan keuntungan yang didapat oleh petani tersebut adalah 25 – 15 atau Rp. 10/kg. Di pasar spot petani mengalami kerugian sebesar Rp. 10/kg, sedangkan di pasar future petani mendapatkan keuntungan sebesar Rp. 20/kg. Dengan demikian total keseluruhan keuntungan adalah Rp. 10/kg. Hal ini menunjukkan bahwa untuk mendapatkan keuntungan di pasar normal, seorang investor yang mengambil posisi short harus memperhatikan basisnya sampai basis yang terjadi itu menyempit.

Sekarang kita akan mencoba untuk mengulas tentang seorang investor yang mengambil posisi short di pasar inverted dengan basis yang melebar.

Pada tanggal 10 Juni 2000, seorang petani memiliki 24 ton biji cokelat dengan harga objektif Rp. 2.200/kg dan pada saat yang sama di pasar berjangka harga jual biji cokelat untuk Desember adalah Rp. 2.175/kg. Kemudian pada tanggal 10 Juli 2000 petani tersebut menjual biji co-kelatnya sebanyak 24 ton dengan harga Rp. 2.100/kg dan pada saat itu, di pasar berjangka, harga jual biji cokelat untuk Desember adalah Rp. 2.055/kg, Berapa basisnya?

WAKTU HARGA SPOT HARGA FUTURE PERUBAHAN BASIS

10 JUNI 2000 Rp. 2.200 Rp. 2.175 +25 10 JULI 2000 Rp. 2.100 Rp. 2.055 +45

Kasus diatas menunjukkan perubahan basis ini melebar dari +25 menjadi +45 dan keuntungan yang didapat oleh petani tersebut adalah 45 – 25 adalah Rp. 20/kg. Petani tersebut mendapatkan kerugian di pasar spot sebesar Rp. 100/kg, namun mendapatkan keuntungan di pasar future sebesar Rp. 120/kg. Jadi keuntungan total yang diperoleh petani tersebut adalah Rp. 20/kg. Dengan demikian, untuk mendapatkan keuntungan di pasar inverted, seorang investor yang mengambil posisi short harus memperhatikan basis sampai basis melebar.

3.3. BERTRANSAKSI DI BURSA BERJANGKA JAKARTA

Ada beberapa kondisi yang harus diperhatikan oleh nasabah untuk ber-transaksi di Bursa Berjangka, antara lain adalah:

3.3.1. Ketentuan Transaksi di Bursa

• Yang dapat bertransaksi hanya Anggota Bursa (Pialang & Pedagang).

• Anggota Bursa menyatakan keinginan jual atau beli melalui media elek-tronik di lantai bursa, kemudian sistem perdagangan akan mencocokan harga beli dan jual.

• Sistim akan mengalokasikan kuantitas kalau tidak matching.

• Semua tercatat di dalam sistem dan dikonfirmasikan ke semua pihak.

3.3.2. Lelang Belanda (Dutch Auction)

• Dalam 15 menit pertama, Penawaran Beli atau Penawaran Jual diajukan dan dikumpulkan oleh sistem.

• Akan dipilih oleh sistem satu harga yang akan memberikan volume tran-saksi yang terbesar. Harga ini merupakan Harga Pembukaan hari itu.

• Semua penawaran beli di atas harga itu dan semua penawaran jual di ba-wah harga itu akan dipenuhi.

• Kalau terdapat beda kuantitas meski harga sama, maka yang lebih dahulu masuk sistim didahulukan (time priority).

• Semua penawaran beli dan jual yang tidak terpenuhi akan tetap diperhi-tungkan pada periode Continuous Auction.

3.3.3. Lelang Kontinu (Continuous Auction)

• Setelah 15 menit pertama, pencocokan harga dilakukan dengan rebutan.

• Bila ada kecocokan harga, maka terjadi transaksi.

• Kecocokan harga selalu didahulukan, baru kemudian “waktu masuk sis-tim” akan dijadikan pedoman alokasi (Price Priority, baru Time Priority).

• Sisa kuantitas maupun pengurangan kuantitas tidak mengubah urutan.

• Penambahan kuantitas akan dianggap sebagai penawaran baru.

3.3.4. Account

Setelah nasabah memilih pialang, ia harus membuka account atas nama-nya. Untuk membuka account baru, nasabah harus mengisi formulir yang disebut

New Account Information Form serta menandatangani Customer Agreement. Nasabah akan dimintai berbagai macam data oleh pialang.

3.3.5. Setor Initial Margin

Setelah membuka account, nasabah wajib menyetor Initial Margin (jamin-an awal) sesuai kesepakat(jamin-an awal y(jamin-ang dibuat (jamin-antara nasabah deng(jamin-an pial(jamin-ang.

Initial Margin adalah jaminan uang yang diperlukan oleh penjual maupun pembeli untuk menjamin kewajiban dari kontrak berjangka tersebut. Untuk margin mini-mum ditetapkan oleh bursa dan biasanya sekitar 10% dari nilai total kontrak. Jumlah Initial Margin yang disetor berbeda-beda untuk setiap pialang, tergantung syarat yang diajukan pialang kepada investor.

3.3.6. Pahami Margin Calls dan Maintenance Margin Pialang

Maintenance margin atau minimum margin adalah margin yang harus dija-ga atau dipelihara oleh nasabah dalam melakukan transaksi. Biasanya pialang memberikan batasan 80% dari Initial Margin. Margin Calls adalah tambahan margin yang harus disetorkan/ditambahkan kepada pialang, apabila account na-sabah telah berada dibawah minimum margin.

Pada setiap kontrak dengan posisi nasabah terbuka, maka terhadap reke-ning nasabah tersebut diberlakukan sistem marked-to-the-market (nilainya dikal-kulasikan pada penutupan setiap hari transaksi), sedangkan keuntungan dan kerugian disetor atau dibebankan langsung kepada nasabah. Untuk memberikan gambarannya, berikut diberikan sebuah contoh:

Seorang nasabah membeli 1 kontrak kopi (5 ton kopi) dengan Initial Mar-gin sebesar Rp 5.000.000, dan Maintenance MarMar-gin Rp 4.000.000 (80% dari Initial Margin). Pada hari ini kontrak Desember kopi dibuka dengan harga Rp 2.800/kg dan harga penutupan (settle) Rp 2.900/kg.

Berikut ini perhitungan untung dan rugi, serta kapan nasabah tersebut akan mendapatkan call margin dari pialangnya:

Pada hari pertama, nasabah membeli 1 kontrak kopi dengan harga Rp. 2.800/kg dan harga penutupan adalah Rp. 2.900/kg:

Modal = Rp. 5.000.000

Keuntungan = Rp. {(2.900-2.800) x 5.000 kg} Total Modal = Rp. 5.500.000

Pada hari kedua, harga penyelesaian adalah Rp. 2.700/kg dan nasabah tersebut tidak melakukan transaksi apapun:

Modal = Rp. 5.000.000

Kerugian = Rp. {(2.800-2.700) x 5.000 kg} Total Modal = Rp. 4.500.000

Dengan demikian nasabah mendapatkan kerugian sebesar Rp.4.500.000

Pada hari ketiga, pasar mengalami kelesuan sehingga kontrak nasabah ditutup pada Rp. 2.500/kg dan nasabah tersebut juga tidak melakukan transaksi apapun.

Modal = Rp. 5.000.000

Kerugian = Rp. {(2.800-2.500) x 5.000 kg} Total Modal = Rp. 3.500.000

Berarti nasabah tersebut mendapatkan kerugian sebesar Rp.1.500.000 dan nasabah akan mendapatkan margin call di hari ke 4, karena account/modal nasabah tersebut telah melewati maintenance margin sebesar 80% dari initial margin, yaitu sebesar Rp. 4.000.000. Nasabah harus menambah Rp. 1.500.000 lagi agar account nasabah kembali ke posisi initial margin awal.

Apabila nasabah gagal memenuhi call margin yang telah ditetapkan sesu-ai kesepakatan dengan pialang, maka untuk menghindari risiko kerugian lebih lanjut atas posisinya yang masih terbuka, pialang dapat menutup posisi nasabah dengan melikuidasinya.

3.3.7. Pahami Isi Kontrak Berjangka

Nasabah spekulan jangan sampai nasabah harus menerima atau mengi-rim barang. Jika anda sebagai spekulan tidak mengharapkan penyerahan atau pengiriman barang secara fisik, maka lakukanlah offset/penutupan posisi pada hari sebelum perdagangan terakhir pada bulan kontrak.

3.3.8. Amanat

Nasabah dapat memberikan amanat/order beli maupun jual kepada Wakil Pialang. Nasabah sebaiknya mencatat waktu dan order dari amanat tersebut. Amanat ini biasanya ditulis di kartu amanat. Setelah memberikan amanat terse-but, sebaiknya nasabah menanyakan dan menindaklanjuti amanat tersebut anta-ra lain dengan minta konfirmasi tertulis dari pialang. Biasanya pialang akan memberikan surat konfirmasi kepada para nasabahnya.

3.3.9. Sistim Komunikasi Data

3.4. JENIS ORDER DAN TATA CARA PENEMPATAN

Pada umumnya order/amanat yang diterima oleh perusahaan Broker/ Pia-lang dari nasabahnya untuk ditransaksikan di lantai perdagangan (floor) mengan-dung beberapa informasi yang menyebutkan jenis komoditi, jumlah lot, harga dan jangka waktu efektif berlakunya order tersebut. Order juga merupakan alat yang digunakan oleh banyak orang di dalam perdagangan berjangka sebagai suatu strategi untuk bermain di bursa. Jenis-jenis order antara lain adalah:

Market Order: pesanan jual/beli yang harus segera dilaksanakan oleh pialang seketika itu juga pada penawaran/permintaan terbaik yang bisa diperoleh.

Limit Order: pesanan di mana jual/beli mempunyai beberapa pembatasan da-lam pelaksanaannya, seperti harga dan waktu.

Stop Order: suatu order jual/beli di atas atau di bawah harga yang terjadi pada saat order diberikan. Stop order dapat menjadi market order apabila transaksi dibuat pada atau di atas/di bawah harga tertentu. Ada 2 jenis stop order:

• Sell Stop Order; digunakan oleh investor yang memegang posisi long.

• Buy Stop Order; digunakan oleh investor yang memegang posisi short.

Stop Limit Order: Order yang mengandung informasi harga stop dan harga limit. Dengan demikian order ini merupakan kombinasi dari stop order dan limit order.

Market On Opening/Closing Order: suatu order yang harus dilaksanakan oleh

floor broker pada pasar antara harga pembukaan/penutupan saja.

Or Better Limit Order: order yang hanya digunakan ketika limit harga penjualan berada di bawah atau limit harga pembelian berada di atas harga yang se-dang berlaku pada saat itu.

One Cancel Other (OCO): order yang dilakukan oleh pada 2 limit price. Apabila

limit price pertama dapat dilaksanakan/dieksekusi maka limit price kedua akan secara otomatis dibatalkan.

Straddle Order: suatu pembelian atau penjualan pada suatu komoditas secara bersamaan untuk bulan penyerahan yang berbeda.

Day Order: suatu order yang berakhir secara otomatis pada akhir perdagangan pada saat order tersebut ditempatkan, kecuali order tersebut telah dibatalkan atau telah dilaksanakan sebelum jam perdagangan ditutup. Ada 2 jenis Day Order, yaitu:

• A time of the day order; dilaksanakan pada suatu atau jangka waktu ter-tentu selama waktu perdagangan.

• Off at a Specific time order; dilaksanakan sampai jangka waktu tertentu. Dengan demikian order masih berlaku efektif hanya sampai waktu yang telah ditetapkan.

Berdasarkan waktu berlakunya, order dapat berlaku efektif dan memiliki jangka waktu tertentu atau order dapat terbuka. Maksudnya adalah order terse-but berlaku efektif sampai dilakukan pembatalan oleh nasabah sebagai pemberi order. Nasabah harus mengisi pada kolom order “Masa berlakunya Order”. Namun apabila suatu order tidak dinyatakan jangka waktu berlakunya maka order tersebut adalah Day Order.

3.5. PEMBATALAN (CANCELLED)

Ada kalanya order yang telah diberikan kepada Broker tidak lagi sesuai dengan keinginan investor atau situasi pasar telah berubah. Oleh karena itu, da-pat dimungkinkan terjadinya pembatalan. Pembatalan order dibagi 2, yaitu:

1. Cancelling a former order

Merupakan pembatalan atas order yang terdahulu, yaitu tindakan yang dilakukan nasabah apabila ingin mengubah jenis komoditi, jumlah lot, harga atau jangka waktu berlakunya order yang telah ditempatkan. Ini berarti nasabah masih berkeinginan untuk membeli atau menjual tetapi dengan kondisi yang berbeda.

2. Pembatalan Langsung Seluruh Order (All Order Cancel)

Adalah tindakan yang dilakukan oleh nasabah untuk membatalkan seluruh order yang telah diberikannya tanpa menggantinya dengan yang baru.

3.6. SPREAD

Transaksi spread adalah tindakan membeli suatu kontrak berjangka yang dilakukan bersamaan dengan penjualan kontrak berjangka, dengan tujuan mendapatkan keuntungan dari perbedaan harga yang ditimbulkan oleh kedua transaksi tersebut. Ada beberapa macam jenis spread, yaitu:

Intermarket Spread: Intermarket spread atau Arbitrase adalah jenis spread yang melibatkan pembelian dan penjualan kontrak berjangka suatu komoditi dengan bulan penyerahan yang sama atau komoditi yang sama dengan bu-lan penyerahan yang berbeda dan melibatkan dua pasar yang berbeda.

Intercommodity Spread: Adalah spread yang dilakukan dengan membeli dan menjual kontrak berjangka untuk dua komoditi yang berbeda tetapi antara satu dengan yang lainnya ada hubungannya, serta berada dalam satu pasar yang sama; atau bisa pula dalam pasar yang berbeda dan untuk bulan pe-nyerahan yang sama atau bisa pula pada bulan pepe-nyerahan yang berbeda.

Commodity Product Spread: Adalah tipe spread yang dilakukan dengan mem-beli bahan mentah suatu produksi (bahan baku) dan menjual hasil produksi-nya atau sebalikproduksi-nya.

Interdelivery Spread: Adalah jenis spread dengan melakukan pembelian dan penjualan komoditi yang sama dalam pasar yang sama, tetapi dengan bulan penyerahan berbeda.

3.7. FASILITAS BURSA BERJANGKA JAKARTA

Supaya fungsi pembentukan harga (price discovery) komoditi dapat berja-lan dengan fair dan transparan, maka sistem perdagangan suatu bursa perlu ditunjang dengan sarana dan fasilitas yang memadai. Fasilitas pendukung yang diberikan oleh PT. Bursa Berjangka Jakarta adalah:

- Lantai Perdagangan:

PT. BBJ memiliki 120 seat dengan 120 sambungan telepon langsung dan 120 terminal PC.

- Pelatihan dan Sertifikasi JAFeTS:

PT. BBJ menyediakan Pelatihan dan Ujian JAFeTS bagi siapa saja (pero-rangan) untuk mendapatkan sertifikat Pelaksana Transaksi.

- Informasi Perdagangan:

Informasi perdagangan BBJ dapat diperoleh melalui terminal Reuters,

Telerate, dan IMQ (sedang dalam pengembangan). Dalam pada itu, pia-lang berlisensi juga diakomodasi dengan informasi real time langsung dari JFX melalui sambungan jarak jauh dari kantor masing-masing. Informasi perdagangan juga diberikan pada masyarakat umum dalam situs internet.

- Pelaporan Perdagangan:

Pialang berlisensi menerima laporan perdagangan setiap hari yang terkirim secara otomatis melalui e-mail setelah penutupan pasar. Isi dari laporan adalah order yang matching, order yang tidak matching, ringkasan order yang matching, dan harga-harga penyelesaian.

- Teknologi:

Teknologi yang dipakai berbasis web, ASP, dan Java dengan server yang berjumlah banyak dan dikelompokkan untuk mengurangi waktu proses.