PENGARUH PINJAMAN BERGULIR TERHADAP PENDAPATAN DALAM PERSPEKTIF EKONOMI ISLAM

(Studi pada Program KOTAKU di Kecamatan Teluk Betung Utara Kota Bandar Lampung)

SKRIPSI

Diajukan Untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Dalam Ilmu Ekonomi dan Bisnis Islam

Oleh

SALAMATURRACHMA INSANI

NPM. 1451020117

Program Studi : Perbankan Syariah

FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI RADEN INTAN

LAMPUNG

PENGARUH PINJAMAN BERGULIR TERHADAP PENDAPATAN DALAM PERSPEKTIF EKONOMI ISLAM

(Studi pada Program KOTAKU di Kecamatan Teluk Betung Utara Kota Bandar Lampung)

SKRIPSI

Diajukan Untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Dalam Ilmu Ekonomi dan Bisnis Islam

Oleh

SALAMATURRACHMA INSANI

NPM. 1451020117

Program Studi : Perbankan Syariah

Pembimbing I : Liya Ermawati S.E., M.S.Ak Pembimbing II : Dr. Hj. Heni Noviarita S.E., M.Si

FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI RADEN INTAN

LAMPUNG

ABSTRAK

Program KOTAKU (Kota Tanpa Kumuh) adalah salah satu program pemerintah yang memiliki beberapa bidang yaitu bidang ekonomi, bidang sosial, dan bidang fisik. Pada bidang ekonomi terdapat pinjaman bergulir dimana pinjaman ini adalah bentuk pinjaman yang dananya berasal dari pemerintah dan digulirkan kepada masyarakat untuk mengembangkan usaha dalam bentuk pinjaman yang pengembaliannya dengan cara angsuran. Di kota Bandar Lampung yang mendapatkan program pinjaman bergulir ada 20 Kecamatan dengan 126 kelurahan. Akan tetapi yang seharusnya pinjaman ini berjalan lancar dan dapat membantu untuk meningkatkan pendapatan yang membuat kesejahteraan masyarakat meningkat seperti pada tujuan program KOTAKU ini masih ada beberapa yang tidak berjalan lancar, salah satunya yaitu kecamatan Teluk Betung Utara.

Rumusan masalah dalam penelitian ini yaitu apakah pinjaman bergulir berpengaruh terhadap pendapatan KSM di kecamatan Teluk Betung Utara Kota Bandar Lampung dan bagaimana pinjaman bergulir menurut perspektif ekonomi Islam. Tujuan penelitian ini untuk mengetahui pengaruh pinjaman bergulir tehadap pendapatan menurut perspektif ekonomi Islam.

Metode yang digunakan dalam penelitian ini adalah kuantitatif. Populasi pada penelitian ini yaitu 226 KSM (Kelompok Swadaya Masyarakat) yang mendapat pinjaman bergulir dari tahun 2015-2017. Sampel pada penelitian ini yaitu menggunakan teknik Purposive Sampling dengan sampel sebanyak 11 KSM. Teknik pegumpulan data dalam penelitian ini yaitu wawancara dengan koordinator program KOTAKU, Unit Pengelola Keuangan dan KSM, observasi lapangan dan dokumentasi. Penelitian ini dilakukan di Kecamatan Teluk Betung Utara Kota Bandar Lampung sebagai objek penelitian.

Berdasarkan hasil penelitian dapat disimpulkan, pertama hasil uji t menunjukan bahwa variable pinjaman bergulir berpengaruh signifikan terhadap pendapatan KSM. Dimana t hitung > t tabel dengan masing-masing memiliki hasil, t hitung sebesar pinjaman bergulir (2,739) dan t tabel (1,69389) dan memiliki nilai signifikan 0,010 < 0,05 Menujukan bahwa variabel pinjaman bergulir memiliki penggaruh yang kecil terhadap pendapatan KSM sebesar 16,9% dikarenakan pinjaman bergulir yang ada di Kecamatan Teluk Betung Utara kota Bandar Lampung tidak berjalan dengan lancar, karena masih ada beberapa KSM yang pinjamannya menunggak dan kurangnya jumlah dana yang diberikan untuk pinjaman. Kedua terdapat 3 prinsip ekonomi Islam pada pinjaman bergulir yang ada di Program KOTAKU yaitu prinsip tertulis (Al-Kitabah) prinsip pertanggung jawaban (al-Mas‟uliyah) dan prinsip kemanfaatan (A-Manfaat) atau kemaslahatan

(maslahah). Apabila pinjaman bergulir ini berjalan lancar dan jumlah pinjaman

yang diberikan lebih besar itu akan sangat berpengaruh terhadap pendapatan sehingga masyarakat akan lebih sejahtera.

MOTO

ُهوُبُتۡك

أَف ىّّٗم َسهم ٖلَجَٱ ٓىَلِا ٍنۡيَدِب ُتُنَياَدَت اَذِا ْآوُنَماَء َنيِذلَّ

ٱ اَهيَُّأٓ َي

...

٢٨٢

“Hai orang-orang yang beriman, apabila kamu melakukan utang

piutang untuk waktu yang ditentukan, hedaklah kamu menuliskannya …”

(Q.S Al-Baqarah ayat 282) 1

1

PERSEMBAHAN

Skripsi ini penulis persembahkan dan dedikasihkan sebagai bentuk ungkapan rasa syukur dan terimakasih yang mendalam kepada :

1. Kedua orang tuaku tercinta Sariyan Arpin dan Ibunda Bandiyati yang selalu

senantiasa tidak pernah henti-hentinya mendoakan, berjuang, dan selalu memberikan motivasi untuk keberhasilanku, yang telah mendidik, membesarkan hingga mampu menyelesaikan studiku, terima kasih banyak. Semoga Allah SWT selalu menjaga, melindungi dan melimpahkan kasih sayang-Nya, memberikan kesehatan, panjang umur dan diberikan keberkahan disetiap langkahnya.

2. Kakak-kakak dan adik-adik ku tercinta, Sa‟diyaturrachma Insani S.H.I, M.H., Qori Ade Mustaqim, Triyanti Laila Nurul Khotimah, dan Rifda Zalfa Az-Zahria, terimakasih telah menghibur dikala lelah, memberikan motivasi dan menjadi penyemangat bagiku sehingga saya bisa menyelesaikan skripsi ini dengan baik.

3. Almamaterku tercinta UIN Raden Intan Lampung yang menjadi tempatku

RIWAYAT HIDUP

Penulis bernama Salamaturrachma Insani, lahir pada tanggal 03 Maret 1996 di Bandar Lampung, anak kedua dari Bapak Sariyan Arpin dan Ibu Bandiyati. Berikut daftar Riwayat Pendidikan Penulis :

1. MI Hidaayatul Islaamiyah selesai pada tahun 2008 2. MTs Hidaayatul Islaamiyah selesai pada tahun 2011 3. MA Hidaayatul Islaamiyah selesai pada tahun 2014

4. Untuk selanjutnya pada tahun 2014 penulis melanjutkan pendidikan di Universitas Islam Negeri (UIN) Raden Intan Lampung, mengambil Program Studi Perbankan Syariah di Fakultas Ekonomi dan Bisnis Islam.

Bandar Lampung, 2018

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan kepada kita kemudahan dalam menuntut ilmu pengetahuan, tak lupa limpahan karunia serta petunjuk sehingga Skripsi dengan judul “Pengaruh Pinjaman Bergulir Terhadap Pendapatan dalam Perspektif Ekonomi Islam (Studi Pada Program

KOTAKU di Kecamatan Teluk Betung Utara Kota Bandar Lampung)” dapat

terselesaikan, mudah-mudahan dapat menambah wawasan serta bekal kita didunia maupun diakhirat. Shalawat serta salam semoga selalu tercurahkan, terlimpahkan sepanjang siang dan malam kepada keharibaan jungjungan kita Nabi besarMuhammad SAW beserta seluruh keluarga dan para sahabatnya serta para pengikutnya hingga akhir zaman.

Dalam penyelesaian skripsi ini penulis menyadari bahwa ini jauh lebih dari kesempurnaan dan masuh bayak kekurangan, maka dari itu kriti dan saran yang bersifat konstruktif dari semua pihak sangat penulis harapkan. Dan dalam kesempatan ini panulis ingin menyampaikan terimakasih kepada :

1.

2. Bapak Ahmad Habibi, S.E., M.E. selaku Ketua Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam UIN Rade Intan Lampung.

3. Ibu Heni Noviarita, S.E., M.Si dan Ibu Liya Ermawati, S.E., M.S.Ak.,

4. Bapak Ibu Dosen dan Karyawan Perpustakaan Fakultas Ekonomi dan Bisnis Islam UIN Raden Intan Lampung yang memberikan motivasi dan ilmu yang bermanfaat kepada penulis sehingga dapat menyelesaikan studi.

5. Untuk sahabat-sahabatku tersayang Alittya, Meita Sari, Oktarina Wulandari,

Irawati, Yurli Haryanti, Syelfi Bahtiana Putri, Dewi Nurlativa, Muthia Utriana, Nurhani Pingkan yang selalu memberikan motivasi serta semangat tiada henti untukku.

6. Teman-teman seperjuangan di Perbankan Syariah D dan seluruh teman-teman seperjuanganku di Perbankan Syariah angkatan 2014

7. Rekan-rekan mahasiswa fakultas ekonomi dan Bisnis Islam.

8. Dan semua pihak yang telah membantu yang tidak bisa disebutkan satu persatu, semoga kita selalu terikat dalam ukhwah islamiyah.

Akhir kata jika ada kesalahan dan kelalian dalam penulisan skripsi ini penulis mohon maaf dan kepada Allah mohon ampun dan perlindungan-Nya. Semoga karya penulis dapat bermanfaat bagi kita semua.

Bandar Lampung, 2018

DAFTAR ISI

HALAMAN JUDUL ... .i

ABSTRAK ... ii

PERSETUJUAN PEMBIMBING... iii

PENGESAHAN ... iv

PERNYATAAN ... v

MOTTO ... vi

PERSEMBAHAN ... vii

RIWAYAT HIDUP ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN A. Penegasan Judul ... 1

B. Latar Belakang ... 2

C. Rumusan Masalah ... 9

D. Tujuan Penelitian ... 9

E. Manfaat Penelitian ... 9

F. Batasan Masalah... 10

G. Sistematika Penulisan... 11

BAB II LANDASAN TEORI A. Pinjaman ... 12

1. Jenis - Jenis Pinjaman ... 13

2. Peran Pinjaman Berbasis Kelompok dan Formasi Modal Sosial (Beyond Micro Lending) ... 14

3. Kebijakan Pinjaman Bergulir ... 16

a. Prinsip Keadilan (Al-a‟dalah) ... 25

b. Prinsip Kebaikan (Al-ihsan) ... 26

c. Prinsip al-Kifayah (Sufficiency) ... 26

d. Prinsip Pertanggungjawaban (al-Mas‟uliyah) ... 27

e. Prinsip Keseimbangan atau Prinsip Wasathiyah (al-I‟tidal, Moderat, Keseimbangan) ... 27

f. Prinsip Kejujuran dan Kebenaran (Ash-shidiq) ... 27

g. Prinsip Kemanfaatan (A-Manfaat) atau kemaslahatan (maslahah) ... 28

h. Prinsip Tertulis (Al-Kitabah) ... 29

C. Hutang Piutang (al-Qard) ... 33

1. Landasan Utang Piutang ... 34

2. Rukun dan Syarat Hutang Piutang ... 36

D. Kesejahteraan ... 38

1. Kesejahteraan Menurut Islam ... 38

E. Pendapatan ... 42

1. Jenis dan Sumber Pendapatan ... 46

2. Faktor-Faktor Yang Mempengaruhi Pendapatan ... 47

F. Akuntansi Keuangan ... 49

1. Pengertian Akuntansi Syariah ... 49

2. Prinsip Dasar Akuntansi Syariah ... 51

3. Tujuan Akuntansi Syariah ... 51

4. Perbedaan Akuntansi Syariah ... 52

G. Tinjauan Pustaka ... 54

H. Kerangka Berfikir... 56

BAB III METODE PENELITIAN

A. Jenis Penelitian ... 58

B. Tempat dan Waktu Penelitian ... 58

C. Sumber Data ... 60

D. Populasi dan Sampel ... 60

E. Definisi Operasional Variabel ... 61

F. Teknik Pengumpulan Data ... 62

G. Metode Analisis Data ... 63

1. Uji Normalitas ... 63

2. Analisis Regresi Linear Sederhana ... 64

3. Analisis Koefisiensi Determinasi (R2) ... 64

4. Uji Hipotesis... 65

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Gambaran Objek Penelitian ... 66

B. Deskripsi Data ... 73

C. Karakteristik Responden ... 76

D. Analisis Data ... 76

E. Pembahasan Hasil Penelitian ... 81

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 94

B. Saran ... 94

DAFTAR TABEL

Tabel Halaman

1.1 Jumlah Penduduk Miskin di Provinsi Lampung Menurut Daerah Tahun

2012-2017 ... 3

1.2 Dana Pinjaman Bergulir di Kecamatan Teluk Betung Utara Tahun 2015-2017 ... 8

1.3 Tinjauan Pustaka ... 50

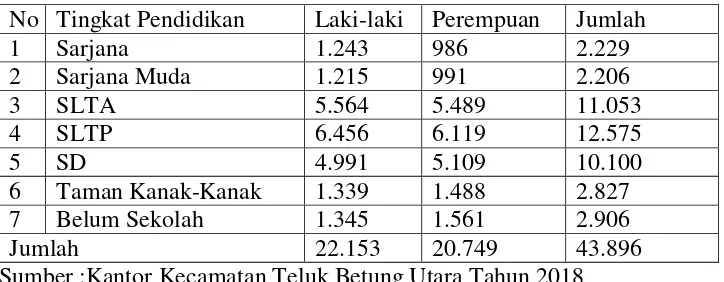

2.1 Data Umur dan Jenis Kelamin ... 65

2.2 Data Penduduk Menurut Pekerjaan Dan Jenis Kelamin ... 66

2.3 Data Penduduk Menurut Agama dan Jenis Kelamin ... 66

2.4 Jumlah Sarana Peribadatan ... 67

2.5 Data Penduduk Menurut Pendidikan Dan Jenis Kelamin ... 68

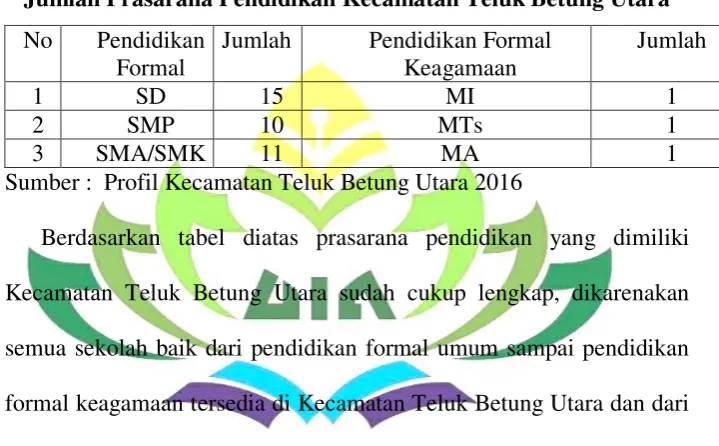

2.6 Jumlah Prasarana Pendidikan ... 68

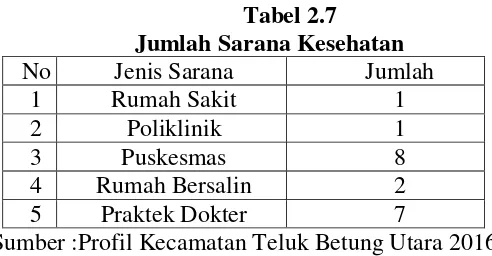

2.7 Jumlah Sarana Kesehatan ... 69

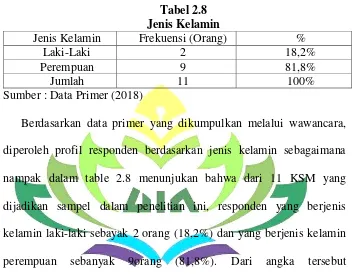

2.8 Jenis Kelamin ... 70

2.9 Usia ... 71

2.10 Status Pendidikan ... 72

2.11 Pekerjaan ... 73

2.12 Hasil Uji Normalitas ... 74

2.13 Hasil Uji Regresi Linear Sederhana ... 75

2.14 Hasil Koefisien Determinasi ... 77

2.15 Hasil Uji t ... 78

DAFTAR GAMBAR

Gambar

Halaman

1.1 Skema Pemberian Pinjaman Bergulir ... 23

1.2 Struktur Kepengurusan Lambaga Keswadaya Masyarakat (LKM) ... 24

1.3 Kerangka Berfikir ... 52

DAFTAR LAMPIRAN

1. Lampiran 1 : Uji Normalitas

2. Lampiran 2 : Uji Regresi Linier Sederhana

3. Lampiran 3 : Uji Hipotesis

4. Lampiran 4 : Data Pinjaman dan Pendapatan

5. Lampiran 5 : Daftar Pertanyaan Wawancara

6. Lampiran 6 : Surat Riset

7. Lampiran 7 : SK Seminar Proposal

8. Lampiran 8 : Berita Acara Munaqosah

9. Lampiran 9 : Dokumentasi Foto

BAB I PENDAHULUAN A. Penegasan Judul

Untuk menghindari adanya kesalahpahaman dalam memahami

permasalahan dan mengembangkan judul skripsi ini, maka perlu dipertegas

judul yang saya ambil yaitu :“PENGARUH PINJAMAN BERGULIR

TERHADAP PENDAPATANDALAM PERSPEKTIF EKONOMI ISLAM (Studi Pada Program KOTAKU di Kecamatan Teluk Betung

Utara Kota Bandar Lampung)”Adapun istilah-istilah yang perlu dijelaskan

sebagai berikut :

1. Pengaruh dalam istilah penelitian disebut dengan akibat asosiatif yakni suatu penelitian yang mencari pertautan nilai antara suatu variabel dengan variabel yang lain.2

2. Pinjaman dalam bahasa Arab disebut dengan al-qardh. Secara terminologi berarti memotong. Karena pinjaman adalah bagian dari (potongan) harta orang yang memberikan pinjaman. Pinjaman pun berarti harta yang diberikan dan harus di kembalikan lagi. Sedangkan secara terminologi ia berarti memberikan harta sebagai bantuan bagi orang yang memerlukan untuk kemudian diganti.3

2

Sugiono, Penelitian Administrasi (Bandung: Alfabeta, 2001), h.7.

3

3. Pendapatan merupakan selisih antara penerimaan tunai usaha dan pengeluaran tunai usaha, yang merupakan ukuran kemampuan usaha untuk menghasilkan uang tunai atau pendapatan (keuntungan) usaha merupakan penerimaan yang diperoleh setelah dikurangi dengan semua biaya.4

Berdasarkan uraian istilah diatas maka yang dimaksud judul skripsi ini adalah menjelaskan pinjaman bergulir yang ada di Kecamatan Teluk Betung Utara Kota Bandar Lampung yang dapat berpengaruh pada pendapatan, dan bagaimana pinjaman bergulir dalam perspektif ekonomi islam.

B. Latar Belakang

Indonesia adalah negara kepulauan terbesar di dunia yang memiliki keberagaman suku bangsa, bahasa, dan agama dengan jumlah penduduk yang tinggi. Berdasarkan sensus penduduk tahun 2010 jumlah penduduk Indonesia adalahsebanyak 237.641.326 jiwa.5Sebagai salah satu negara berkembang di Asia dengan jumlah penduduk yang tinggi, pembangunan perekonomian menjadi salah satu bagian dari pembangunan Nasional dalam upaya mencapai masyarakat yang adil dan sejahtera yang didasarkan pada Pancasila dan Undang-Undang Dasar NKRI tahun 1945.

Kemiskinan menjadi salah satu permasalahan yang sangat sulit untuk diatasi.Pada tahun 2017 ada sebanyak 27.770.000 penduduk miskin di

4

Budi Hartono, Prinsip Analisis Ekonomi (Teori dan Aplikasi Peteernakan ), (Malang: Universitas Brawijaya Press, 2016), h.128.

5

Indonesia.6Dengan tingginya tingkat kemiskinan yang ada di Indonesia maka ini menjadi sebuah hal yang harus pemerintah tangani dengan cara mengurangi tingkat kemiskinan yang ada saat ini, berbagai program dalam penanggulangan kemiskinan telah dilaksanakan, namun masalah kemiskinan masih juga melanda bangsa Indonesia.

Tabel 1.1

Jumlah Dan Persentase Penduduk Miskin di Provinsi Lampung Menurut Daerah Tahun 2012-2017

Tahun

Jumlah Penduduk Miskin

(ribu jiwa) Persentase Penduduk Miskin Kota Desa Kota+Desa Kota Desa Kota+Desa 2012 (Septe) 240,11 990,05 1.230,16 11,88 16,96 15,65 2013 (Maret) 235,47 939,88 1.175,35 11,59 15,99 14,86 2013 (Sept) 224,81 919,95 1.144,76 10,89 15,62 14,39 2014 (Maret) 230,63 912,28 1.142,92 11,08 15,41 14,28 2014 (Sept) 224,21 199,73 1.143,93 10,68 15,46 14,21 2015 (Maret) 233,27 930,22 1.163,49 10,94 15,56 14,35 2015 (Sept) 197,94 902,74 1.100,68 9,25 15,05 13,53 2016 (Maret) 233,39 936,21 1.169,60 10,53 15,69 14,29 2016 (Sept) 227,44 912,34 1.139,78 10,15 15,24 13,6 2017 (Maret) 228,32 903,41 1.131,73 10,03 15,08 13,69 2017 (Sept) 211,97 871,77 1.083,74 9,13 14,56 13,04 Sumber : Diolah dari data Susenas Maret 2017 dan Susenas September 20177

Penurunan tingkat kemiskinan selama periode Maret 2017- September 2017, lebih tinggi terjadi di daerah urban (perkotaan) yang turun 7,16 persen (16,35 ribu jiwa), sedangkan di daerah rural (perdesaan) turun 3,50 persen (31,54 ribu jiwa).

Salah satu program penanggulangan kemiskinan yang dilaksanakan di Indonesia yaitu Program KOTAKU (Kota Tanpa Kumuh)Program ini berawal

6

Badan Pusat Statistik, Indikator Kesejahteraan Rakyat 2017 (Jakarta: Badan Pusat Statistik, 2017), h. 189.

7

dari P2KP Akan tetapi melihat banyaknya kekurangan dalam program ini maka tahun 2007 dirubah menjadi PNPM Mandiri yang dibagi menjadi dua yaitu PNPM Mandiri Pedesaan dan PNPM Mandiri Perkotaan dan pada tahun 2015 di ubah menjadi P2KKP (Program Penanganan Kawasan Kumuh Perkotaan), sekarang program ini menjadi Program Kotaku (Kota Tanpa Kumuh).8

Pada Program KOTAKU ini terdapat beberapa Bidang yaitu Bidang Ekonomi, Bidang Sosial, dan Bidang Fisik. Pada Bidang Ekonomi terdapat Pinjaman Bergulir dimana pinjaman ini adalah bentuk pinjaman yang dananya berasal dari pemerintah dan digulirkan kepada masyarakat untuk mengembangkan usaha dalam bentuk pinjaman yang pengembaliannya dengan cara angsuran, pinjaman ini juga didampingi dan difasilitasi oleh KSM (Kelompok Swadaya Masyarakat) yang diawasi oleh UPK (Unit Pengelola Keuangan).Di kota Bandar Lampung yang mendapatkan program pinjaman bergulir ada 20 Kecamatan dengan 126 kelurahan. Pelaksanaan kegiatan pinjaman bergulir bertujuan untuk mensejahterakan masyarakat dengan menyediakan akses layanan keuangan kepada rumah tangga miskin melalui pinjaman mikro berbasis pasar dengan kegiatan yang menghasilkan pendapatan yang biasanya tidak memiliki akses ke sumber pinjaman lainnya sehingga bisamemperbaiki kondisi ekonomi mereka dan kegiatan yang mendukung tumbuhnya ekonomi serta usaha mikro.

8 “Sejarah P2KP”,

Sasaran utama pelaksanaan kegiatan pinjaman bergulir adalah rumah tangga miskin (berpendapatan rendah) di wilayah kelurahan/desa LKM/UPK berada.Dengan adanya program pemerintah yang ada di masyarakat diharap dapat membantu perekonomian yang ada, dengan pinjaman yang digulirkan kepada masyarakat maka diharapkan masyarakat dapat mengembangkan usaha yang dimiliki sehingga dapat meningkatkan pendapatannya.

Dalam kamus besar bahasa Indonesia pendapatan adalah hasil kerja (usaha atau sebagainya).9 Pada kamus manajemen adalah uang yang diterima oleh perorangan, perusahaan dan organisasi lain dalam bentuk upah, gaji, sewa, bunga, komisi, ongkos dan laba.10 Sedangkan pendapatan atau laba adalah perbedaan antara pendapatan kotor (gross income) dan biaya operasi

(operatig cost). Pendapatan merupakan selisih antara penerimaan tunai usaha

dan pengeluaran tunai usaha, yang merupakan ukuran kemampuan usaha untuk menghasilkan uang tunai atau pendapatan (keuntungan) usaha merupakan penerimaan yang diperoleh setelah dikurangi dengan semua biaya.11Pendapatan juga merupakan penghasilan yang diperoleh masyarakat yang berasal dari pendapatan kepala rumah tangga maupun pendapatan anggota rumah tangga.Penghasilan tersebut biasanya dialokasikan untuk konsumsi, kesehatan, maupun pendidikan dan kebutuhan lainnya yang bersifat material.12

9

Departemen Pendidikan dan Kebudayaan, Kamus Besar Bahasa Indonesia, (Jakarta: Balai Pustaka, 1998), h.185.

10

BN. Marbun, Kamus Manajemen, (Jakarta: Pustaka Sinar Harapan, 2003), h.230.

11

Budi Hartono, Op. Cit., h.128.

12

Menurut Arifin Sitio & Halomoan Tamba dalam penelitian ekonomi, kesejahteraan itu dapat ditandai dengan tinggi rendahnya pendapatan riil.Apabila pendapatan riil seseorang atau masyarakat meningkat, maka kesejahteraan ekonomi seseorang atau masyarakat tersebut meningkat pula.13sehingga dari teori diatas dapat dilihat bahwa pendapatan rill dapat digunakan untuk mengukur tingkat kesejahteraan ekonomi seseorang ataupun masyarakat.

Dalam islam kesejahteraan yang dapat dicapai bila manusia telah Allah SWT jadikan khalifah di bumi ini berusaha dengan maksimal seperti dengan bekerja keras untuk memenuhi kebutuhan hidupnya. Sebagaimana firman Allah SWT :

…

َهِّم مُكَأَشوَأ ٌَُُ

ِض أزَ ألۡٱ

ََ

أمُكَسَم أعَت أسٱ

َف اٍٍَِف

ُيَُسِف أغَت أسٱ

ًِّبَز َّنِإ ًِِۚأٍَنِإ ْآُُبُُت َّمُث

ٞبٍِجُّم ٞبٌِسَق

١ٔ

Artinya : “Dia telah menciptakan kamu dari bumi (tanah) dan menjadikan kamu pemakmurnya, karena itu mohonlah ampunan-Nya, kemudian bertobatlah kepada-ampunan-Nya, Sesungguhnya Tuhanku amat dekat (rahmat-Nya) lagi memperkenankan (doa

hamba-Nya)" (Q.S Hud (11) : 61)14

أدَقَنََ

ًِف أمُكََّّٰىَّكَم

ِض أزَ ألۡٱ

َنَُسُك أشَت اَّم الٍِٗهَق ََۗشٍِ ََّٰعَم اٍٍَِف أمُكَن اَىأهَعَجََ

ٔٓ

Artinya : “Dan sesungguhnya Kami telah menempatkan kamu di muka bumi dan disana Kami sediakan (sumber)penghidupan untukm.

(tetapi)sedikit sekali kamu bersyukur” (Q.S Al-Araf (7) : 10)15

13

Arifin Sitio, Halomoan Tamba, Koperasi :Teori dan Praktek, (Erlangga: Jakarta,2001), h.19.

14

Departemen Agama RI, Al-Quran dan Terjemahannya, (Jakarta: CV Pustaka Agung Harapan, 2006), h.306

15

Manusia bukan hanya diberi segala kemampuan tetapi juga sarana untuk memenuhi kebutuhan bagi kehidupannya oleh Allah SWT tidak lain diperuntukan untuk mensejahterakan kehidupan di bumi yang akan berdampak pada kehidupan di akhiratnya. Selain itu juga memiliki tanggung jawab untuk mewujudkan kesejahteraan masyarakat secara umum bukan kesejahteraan individu saja.

Pinjaman bergulir ini diharapkan akan membantu masyarakat untuk meningkatkan pendapatan masyarakat yang berdampak pada kesejahteraanseperti yang telah dijelaskan pada ayat diatas bahwa Allah SWT telah memberikan manusia kemampuan untuk mensejahterakan kehidupan dibumi yang akan berdampak pada kehidupan di akhiratnya.

Sedangkan “Pinjaman Bergulir” menurut program KOTAKU adalah

yang mendapatkan program Pinjaman Bergulir berjalan lancar.16Sehingga apakah hal itu berpengaruh terhadap tingkat pendapatan masyarakat.Salah satunya yaitu pada Kecamatan Teluk Betung Utara , pada kecamatan ini ada beberapa KSM yang mengalami tunggakan, sehingga jumlah pinjaman yang digulirkanpun mengalami penaikan dan penurunan sehingga UPK (Unit Pengelola Keuangan) lebih berhati-hati dan selektif lagi untuk menggulirkan dananya.

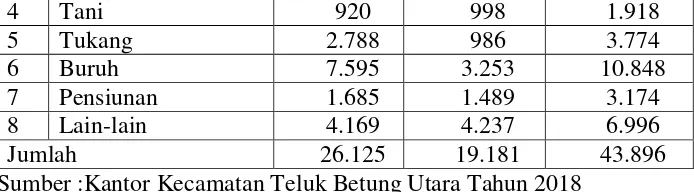

Tabel 1.2

Dana Pinjaman Bergulir di Kecamatan Teluk Betung Utara Tahun 2015-2017

No Nama Kelurahan KSM 2015 2016 2017

1 Kupang Raya 54 Rp.375.000.000 Rp. 437.000.000 Rp.267.500.000 2 Gulak Galik 52 Rp. 183.000.000 Rp. 233.500.000 Rp. 192.500.000 3 Kupang Kota 26 Rp. 100.000.000 Rp.115.000.000 Rp. 81.000.000 4 Pengajaran 95 Rp. 347.000.000 Rp.643.500.000 Rp. 576.510.000 Jumlah 227 Rp. 1.005.000.000 Rp. 1.429.000.000 Rp. 1.117.510.000 Sumber : (data diolah) Unit Pengelola Keuangan Koordinator Kota Bandar

Lampung

Dengan adanya program KOTAKU pada bidang Pinjaman Bergulir apakah akan berpengaruh pada pendapatan kelompok swadaya masyarakat yang ada di Kecamatan Teluk Betung Utara Kota Bandar Lampung dan bagaimana pinjaman bergulir dalam perspektif ekonomi Islam. Maka dari itu penulis tertarik untuk mengkaji lebih dalam tentang Pinjaman Bergulir ini kedalam skripsi yang berjudul “Pengaruh Pinjaman Bergulir terhadap Pendapatan dalam Persepektif Ekonomi Islam (Studi pada Program KOTAKU di Kecamatan Teluk Betung Utara Kota Bandar Lampung )”.

16

C. Rumusan Masalah

Berdasarkan paparan latar belakang di atas, adapun rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah pinjaman bergulir berpengaruh terhadap pendapatan kelompok

swadaya masyarakat?

2. Bagaimana pinjaman bergulir dalam perspektif ekonomi Islam ?

D. Tujuan Penelitian

Berdasarkan pokok permasalahan yang penulis rumuskan di atas, ada beberapa tujuan yang ingin dicapai. Adapun tujuan penelitian yang ingin dicapai adalahuntuk mengetahui bagaimana pinjaman bergulir berpengaruh terhadap pendapatan kelompok swadaya masyarakat dan bagaimana pinjaman bergulir dalam perspektif ekonomi islam.

E. Manfaat Penelitian

Adapun manfaat yang dapat diambil dari penelitian ini adalah:

1. Secara akademik penelitian ini dapat menambah pengetahuan tentang

pinjaman bergulir yang ada dimasyarakat pada Program KOTAKUdi Kecamatan Teluk Betung Utara Kota Bandar Lampung.

F. Batasan Masalah

Batasan dari penelitian ini adalah meneliti tentang Program Pinjaman Bergulir Pemerintah mampukah berpengaruh terhadap pendapatan kelompok swadaya masyarakat pada Program KOTAKU di Kecamatan Teluk Betung Utara Kota Bandar Lampung. Populasi sebanyak 226 KSM (Kelompok Swadaya Masyarakat) yang terdaftar pada Program KOTAKU pada tahun 2015-2017 di Kecamatan Teluk Betung Utara yaitu Kelurahan Kupang Raya, Gulak Galik, Kupang Kota, dan Pengajaran. Teknik sampling yang digunakan dalam penelitian ini adalah Purposive Samplingdengan mempertimbangkan beberapa kriteria sebagai berikut :

1. KSM (Kelompok Swadaya Masyarakat) yang masih terdaftar pada Program KOTAKU pada Tahun 2015-2017

2. KSM yang diberikan pinjaman rutin dari tahun 2015-2017 3. KSM yang membayar angsuran rutin perbulan

4. KSM yang terdapat 5 anggota dalam satu kelompok

G. Sistematika Penulisan

Penulisan dalam penelitian ini dibagi dalam beberapa bab, dengan maksud memudahkan dalam pembahasan. Hal ini penulis lakukan agar pembahasan yang dilakukan tidak menyimpang dari tema dan pokok pembahasan. Adapun pembagiannya sebagai berikut :

Bab satu pendahuluan, pada bab ini membahas tentang latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, batasan masalah, tinjauan pustaka, dan sistematika peulisan.

Bab dua landasan teori, pada bab ini membahas tentang telaah pustaka, kerangka pemikran dan hipotesis. Landasan teori dijadikan pedoman untuk menentukan metode penelitian yang dilakukan.

Bab tiga metode penelitian, pada bab ini memuat tentang metode penelitian dan variabel penelitian yang hasilnya dianalisis dan dibahas pada bab empat.

Bab empat hasil penelitian, pada bab ini membahas tentang gambaran umum Kecamatan Teluk Betung Utara, penyajian, dan analisis data hasil penelitian.

BAB II

LANDASAN TEORI A. Pinjaman

Dalam bahasa sehari-hari kata kredit sering diartikan memperoleh barang atau uang dengan membayar dengan cara di cicil atau angsuran. Kredit dalam bentuk uang dikenal dengan istilah pinjaman.17 Kredit merupakan peminjaman uang yang dilakukan oleh seseorang baik kepada individu maupun lembaga dengan suatu kesepakatan dan pengembaliannya dilakukan dengan cara mengangsur. Menurut Rollin G.Thomas dalam pengertian umum kredit didasarkan atas kepercayaan atas kemampuan si peminjam untuk membayar sejumlah uang pada masa yang akan datang.18

Dalam bahasa Arab, pinjaman disebut dengan al-qardh.Secara terminologi berarti memotong.Karena pinjaman adalah bagian dari (potongan) harta orang yang memberikan pinjaman.Pinjaman pun berarti harta yang diberikan dan harus di kembalikan lagi. Sedangkan secara terminologi ia berarti memberikan harta sebagai bantuan bagi orang yang memerlukan untuk kemudian diganti.19

Sedangkan “Pinjaman Bergulir” menurut program KOTAKU adalah suatu

kegiatan yang dilakukan oleh Badan atau Lembaga melalui Unit Pengelola Keuangan (UPK) untuk memberikan modal kepada warga miskin melalui mekanisme kelompok dan dikembalikan dengan cara angsuran.20Kegiatan

17

Kasmir, Managemen Perbankan,( Jakarta: Rajagrafindo Persada, 2012), h.81

18

Rachmat Firdaus ,Maya Ariyanti, Manajemen Perkreditan Bank Umum, (Bandung: Alfabeta, 2017), h.2.

19

Arif Munandar Riswanti, Op. Cit, h.98.

20“Pengertian Pinjaman Bergulir”,

pinjaman bergulir ini merupakan pemberian pinjaman skala mikro kepada masyarakat miskin di wilayah kelurahan atau desa dimana LKM/UPK berada dengan ketentuan dan persyaratan yang telah ditetapkan. Tujuan dari adanya program pinjaman bergulir ini adalah untuk mensejahterakan masyarakat, agar masyarakat dapat mengembangkan usahanya dan dapat meningkatkan pendapatan dari pinjaman bergulir sehingga masyarakat dapat memenuhi segala kebutuhan hidupnya.

1. Jenis-Jenis Pinjaman

Terdapat beberapa jenis-jenis pinjaman sebagai berikut : a. Pinjaman Modal Kerja

Pinjaman modal kerja adalah pinjaman yang digunakan untuk meningkatkan produksi dalam operasional atau merupakan pinjaman yang digunakan sebagai modal usaha.21

b. Pinjaman Investasi

Pinjaman investasi (Investment loan) adalah pinjaman yang digunakan untuk keperluan modal usaha atau alat-alat produksi yang menunjang kegiatan operasional.22

c. Pinjaman Konsumtif

Pinjaman Konsumtif (consumer loan) adalah pinjaman yang digunakan untuk keperluan pribadi dan tidak digunakan untuk keperluan usaha.23

21

Martino Wibowo, Ahmad Subagyo, Seri Manajemen koperasi dan UKM Tata Kelola Koperasi yang Baik, (Yogyakarta: CV.Budi Utama, 2017), h.79.

22

2. Peran Pinjaman Berbasis Kelompok dan Formasi Modal Sosial (Beyond

Micro Lending)

Kelompok adalah kumpulan individu yang memiliki kebutuhan yang sama, kepentingan, dan seperangkat tujuan bersama, ada ketergantungan dan saling mempengaruhi, ada interaksi tatap muka, memiliki struktur dan kerangka kerja tertentu, terdapat pernyataandari masing-masing individu bahwa mereka adalah anggota kelompok dan mampu bertindak dalam kerangka cara kerja yang telah disepakati.24

Bentuk lain dari kelompok yang berkaitan dengan lingkungan kerja lembaga non-pasar adalah kelompok swadaya (Self-help group). Self Help

Group (SHG) adalah kelompok yang berusaha untuk membantu diri

mereka sendiri dalam bentuk kelompok.Kelompok tersebut dalam bentuk asosiasi tabungan dan pinjaman yang sudah sangat lama diperaktikan dan lazim ditemukan di dunia.Di India SHG merupakan hal yang unik untuk intermediasi keuangan.SHG diharapkanbisa memperluas layanan keuangan kepada masyarakat miskin, dan memberikan konstribusi pada pengentasan kemiskinan pedesaan.25

Keberadaan modal sosial dalam masyarakat miskin tidak hanya sebagai sarana untuk mengatasi banyaknya hambatan memiliki akses pelayanan keuangan, tetapi juga sumber atau faktor penentu bagi keberhasilan operasional mekanisme pinjaman yang berbasiskan

23

Yulizar D. Sanrego, Moch Taufik, Fiqih Tamkin (Fiqih Pemberdayaan) “Membangun

Modal Sosial Dalam Mewujudkan Khairu Ummah”(Jakarta: Qisthi Press, 2016), h.81.

24

Yulizar D. Sanrego, Moch Taufik, Fikih Tamkin (Fiqih Pemberdayaan), (Jakarta: Qisthi Press, 2016), h.224.

25

kelompok (group lending model).26 Model pinjaman berbasis kelompok oleh lembaga non-pasar, hubungan inter-personal dan kerja sama di antara anggota kelompok, dapat menjadi jaminan sosial (social collateral).27

Elemen yang paling penting dari sistem pinjaman berbasis kelompok adalah tanggung rentengnya (joint liability) dan sejauh mana pemberian pinjaman berinteraksi dengan kelompok secara keseluruhan atau bahkan dengan masing-masing individu anggota.

Dalam program pinjaman berbasis kelompok, fungsi penyaringan, pemantauan, dan jaminan pembayaran pinjaman sebagian besar ditransfer dari agen bank kepada peminjam atau kelompok itu sendiri. Stiglitz dan Varian membahas keuntungan yang dirasakan dari aksi kolektif dalam penyaringan calon peminjam dan pemantauan peminjam. Insentif untuk penyaringan dan pemantauan tindakan sesama anggota kelompok, timbul dari adanya sistem tangung renteng dan potensi kehilangan kesempatan mendapatkan akses pinjaman di masa depan.28

Pinjaman berbasis kelompok mungkin tidak menjamin tingkat pengembalian tinggi setiap saat.Pertama, karena risiko default pinjaman individu dijamin oleh rekan-rekannya dalam kelompok.Maka, anggota dapat memilih proyek beresiko, dibanding dengan proyek yang dipilih dalam kasus kontrak individu.Dan, karena hal itu meningkatkan kemungkinan tidak terjadinya defalut.Hal ini karena peminjam individu

26Ibid,

h.221.

27

Ibid, h.229.

28

mungkin mengandalkan anggota lain untuk membayar pinjamannya dalam upaya mereka untuk mendapatkan pinjaman di masa depan.29

3. Kebijakan Pinjaman Bergulir

Sasaran utama pelaksanaan kegiatan pinjaman bergulir adalah rumah tangga miskin (berpendapatan rendah) di wilayah kelurahan/desa LKM/UPK berada, khususnya masyarakat miskin yang sudah diidentifikasikan dalam daftar masyarakat miskin PS2.

Adapun kepengurusan Lembaga Kswadaya Masyarakat (LKM) yang tetap berlaku walaupun dengan pergantian nama program adalah sebagai berikut :30

a. Tujuan pinjaman bergulir

1) Pelaksanaan kegiatan pinjaman bergulir bertujuan untuk menyediakan akses layanan keuangankepada rumah tangga miskin dengan pinjaman mikro berbasis pasar dengan kegiatan yang menghasilkan pendapatan yang biasanya tidak memiliki akses ke sumber pinjaman lainnya,

2) Untuk memperbaiki kondisi ekonomi mereka dan kegiatan yang mendukung tumbuhnya ekonomi serta usaha mikro disamping itu membelanjakan mereka dalam hal mengelola pinjaman menggunakannya secara benar.

29Ibid,

h.232.

30

Kementerian Pekerjaan Umum, Pedoman Pelaksanaan Program Ekonomi Bergulir

b. Ketentuan dasar pinjaman bergulir

Adapun aturan dasar untuk pinjaman bergulir antara lain mengenai kriteria kelayakan lembaga pegelola pinjaman bergulir, kelayakan peminjam, skim/ketentuan pinjaman bergulir dana pinjaman, pelayanan pinjaman bergulir dan pendampingan.

1) Kriteria kelayakan lembaga pengelola pinjaman bergulir

Lembaga yang langsung mengelola kegiatan pinjaman bergulir adalah Unit Pengelola Keuangan (UPK).UPK merupakan salah satu unit dari 3 unit pengelolaan yang berada dibawah LKM. Adapun kriteria UPK yang akan mengelola dana pinjaman bergulir minimal sebagai berikut:

a) Telah diangkat oleh LKM sebanyak minimal 2 orang (ideal 4 orang)

b) Telah memiliki uraian tugas dan tanggung jawab

c) Telah mengikuti Pelatihan yang telah diselenggarakan oleh Program PNPM Mandiri Perkotaan/KOTAKU

d) Telah memahami aturan dasar Pinjaman Bergulir.

e) Telah memiliki rekening atas nama UPK/LKM dengan kewenangan penandatanganan 3 orang

f) Telah memiliki sistem Pembukuan yang berlaku di Mandiri Perkotaan/KOTAKU

Adapun ketentuan dan kiteria peminjambaik kelayakan KSM peminjam dan anggotanya adalah sebagai berikut :31

a) Peminjam berasal dari rumah tangga miskin yang telah diidentifikasi dalam PJM Pronangkis dan telah masuk dalam daftar PS2.

b) Minimal 30% peminjam adalah perempuan.

c) Para peminjam dari rumah tangga miskin tersebut telah

bergabung dalam Kelompok Swadaya Masyarakat (KSM) khusus untuk kegiatan ini beranggotakan minimal 5 orang d) Akses pinjaman bagi KSM peminjam yang kinerjanya

pengembaliannya baik terjamin keberlanjutannya baik melalui dana BLM maupun melalui dana hasil chanelling dengan kebijakan pinjaman yang jelas.

e) KSM dibentuk hanya untuk tujuan penciptaan peluang usaha

dan kesempatan kerja serta peningkatan pendapatan masyarakat miskin (tidak semata-mata untuk pinjaman).

f) KSM dibentuk atas dasar kesepakatan anggota-anggotanya secara sukarela, demokrasi, partisipatif, transparatif, transparan, dan kesetaraan.

g) Semua anggota KSM telah memperoleh pelatihan tentang pinjaman bergulir, rencana usaha, kewirausahaan, dan

31

pengelolaan ekonomi rumah tangga (PERT) dari fasilitator LKM/UPK.

h) Anggota KSM adalah warga masyarakat dan memiliki Kartu Tanda Penduduk (KTP) setempat

i) Semua anggota KS telah mempunyai tabungan minimal 5% dari pinjaman yang diajukan sebagai dana tanggung renteng dan bersedia aktif untuk menggalang kegiatan berkelompok secara berkelanjutan

j) Anggota dapat dipercaya dan dapat bekerjasama dengan

anggota lain, juga memiliki motovasi untuk berusaha dan bekerja atau dapat pula memiliki usaha mikro dan bermaksud untuk meningkatkan usaha, pendapatan dan kesejahteraan keluarga.

k) Belum pernah mendapatkan pelayanan dari lembaga keuangan. 3) SKIM/Ketentuan umum pinjaman bergulir32

a) Tujuan penggunaan pinjaman membantu kegiatan yang bersifat

produktif dalam rangka menciptakan peluang usaha dan kesempatan kerja.

b) Besar pinjaman mula-mula ditentukan maksimal Rp.

1.000.000,-/Orang, namun disesuaikan dengan kemampuan membayar pinjaman. Dan pinjaman berikutnya tergantung pada

32

catatan pembayaran kembali dengan maksimum pinjaman sebesar Rp. 3.000.000,-.

c) Jasa pinjaman sebesar 1.5%/Bulan dihitung dari pokok pinjaman mula-mula dan juga dapat dikembangkan sesuai kesepakatan LKM/BKM dengan masyarakat.

d) Jangka waktu pinjaman 3 sampai 12 bulan dan frekuensi pinjaman masing-masing ditetapkan maksimal 4 kali.

e) Angsuran pinjaman maksimal bulanan tanpa adanya tenggang waktu kecuali ketentuan lain seperti pinjaman kepada petani yang musiman maka bisa dilakukan musiman maka jasa pinjaman dibayar secara bulanan.

4) Sumber dana pinjaman bergulir dapat berasal dari dana Bantuan Langsung Masyarakat (BLM) yang merupakan sumber dana utama,

APBN, dan berasal daripihak swasta, dana dari swadaya masyarakat, pemupukan modal berasal dari keuntungan, dan dan dari sumber lainnya.

5) Kolektibilitas Pinjaman

Lancar (L), Dalam Perhatian Khusus (DPK), Kurang Lancar (KL), Diragukan (D), dan Macet (M) dengan kriteria sebagai berikut :33 a) Pinjaman Lancar (Kolektibilitas 1)

Adalah pinjaman yang tidak tedapat tunggakan b) Pinjaman Dalam Perhatian Khusus (Kolektibilitas 2)

Adalah pinjaman yang terdapat unsur tunggakan < 3 s/d 6 bulan / kali angsuran

c) Pinjaman Kurang Lancar (Kolektibilitas 3)

Adalah pinjaman yang terdapat unsur tunggakan ≥ 3 s/d 6

bulan / kali angsuran

d) Pinjaman Diragukan (Kolektibilitas 4)

Adalah pinjaman yang terdapat unsur tunggakan > 6 s/d 9 bulan / kali angsuran

e) Pinjaman Macet (Kolektibilitas 5)

Adalah pinjaman yang terdapat unsur tunggakan > 9 /kali angsuran

6) Pelaksanaan pendampingan, kegiatan pendampingan diberikan dalam bentuk coching, konsultasi, membantu petugassampai bisa melakukan secara mandiri, perbaikan kurang dan salah, membimbing kemampuan petugas dan masyarakat. Pendampingan tersebut dilakukan oleh fasilitator dan senior fasilitator, asisten

33

koordinator kota (askorkot) dan koordinator kota (korkot), tenaga ahli kredit mikro/manajemen keuangan, dan relawan.

Bagan 1.1 Skema Pemberian Pinjaman Bergulir

Sumber : Buku Petunjuk teknis pinjaman bergulir PNPM Mandiri Perkotaan.34

34

Ibid, h.38.

1. Pengajuan Pinjaman Blanko Permohonan Pinjaman dilampiri :

a. Blanko Pengajuan Pinjaman

b. Copy KTP

c. Berita Acara Pembentukan KSM

d. Aturan Main KSM

2. Pemeriksaan Pinjaman a. Analisis Pinjaman (Blanko Permohonan Pinjaman) b. Usulan Pinjaman

(Permohonan Pinjaman)

3. Putusan Pinjaman Putusan

(Persetujuan/Penolakan) dari Usulan Pinjaman

4. Realisasi Pinjaman a. Surat Perjanjian Pinjaman b. Bukti Kas Keluar

c. Kartu Pinjaman

5. Pembinaan Pinjaman Catatan Hasil Pembinaan Pinjaman

Bagan 1.2 Struktur Kepengurusan Lembaga Keswadaya Masyarakat (LKM)

Sumber : Buku Petunjuk teknis pinjaman bergulir PNPM Mandiri Perkotaan.35

Unit Pengelola Keuangan (UPK) adalah pengelola dana pinjaman yang memiliki tanggung jawab keberlangsungan Program Pinjaman Bergulir.

B. Prinsip Ekonomi Islam

Prinsip-prinsip ekonomi Islam secara garis besar antara lain :

1) Dalam ekonomi Islam, berbagai jenis sumber daya dipandang sebagai pemberian atau titipan Tuhan kepada manusia. manusia harus memanfaatkannya seefisien dan seoptimal mungkin dalam produksi guna

35

Ibid, h.7.

Lembaga Keswadaya Masyarakat (KSM)

Sekertaris

Pengawas

Unit Pengelola Lingkungan (UPL)

Unit Pengelola Keuangan (UPK)

memenuhi kesejahteraan secara bersama di dunia yaitu untuk diri sendiri dan orang lain.

2) Islam mungkin kepemilikan pribadi dalambatas-batas tertentu, termasuk kepemilikan alat produksi dan faktor produksi. Pertama, kepemilikan individu dibatasi oleh kepentingan masyarakat, dan kedua, Islam menolak setiap pendaatan yang diperoleh secara tidak sah, apalagi usaha yang menghancurkan masyarakat.

3) Kekuatan penggerak utama ekonomi Islam adalah kerja sama. Seseorang muslim, apakah ia sebagai pembeli, penjual, penerima, upah, pembuat keuntungan dan sebagaiya, harus berpegang pada tuntutan Alah SWT. dalam Al-Qur‟an.36

4) Pemilikan kekayaan pribadi harus berperan sebagai kapital produktif yang akan meningkatkan kesejahteraan masyarakat. sistem ekonomi Islam menolak terjadinya akumulasi kekayaan yang dikuasai oleh beberapa orang saja.

5) Islam menjamin kepemilikan masyarakat dan penggunaannya

direncanakan untuk kepentingan orang banyak.

6) Seorang muslim yang kekayaanya melebihi tingkat tertentu (nisab) diwajibkan membayar zakat. Zakat merupakan alat distribusi sebagai kekayaan orang kaya (sebagai sanksi atas penguasaan harta tersebut), yang ditunjukan untuk orang miskin dan orang-orang yang membutuhkan.

36

Abd. Shomad, Hukum Islam (Penormaan Prinsip Syariah dalam Hukum Indonesia),

7) Islam melarang setiap pembayaran bunga (riba) ata berbagai bentuk pinjaman, apakah itu berasal dari teman, perusahaan perorangan, pemerintah maupun institusi lain.37

Pada dasarnya prinsip-prinsip yang terkandung dalam ekonomi syariat bersumber dari nilai-nilai yang terkandung dari Al-Qur‟an dan Sunnah.Prinsip-prinsip tersebut sekaligus menjadi pembeda dengan ekonomi konvensional. Ada beberapa prinsip-prinsip ekonomi syariat menurut para akademisi dan praktis ekonomi syaiat yang ditemui di berbagai literatur, antara lain :38

a. Prinsip Keadilan (Al-„adalah)

Prinsip keadilan mencangkup seluruh aspek kehidupan sebagaima Allah memerintahkan berbuat adil di antara sesama manusia dalam banyak ayat, antara lain dalam Al-Qur‟an surat An-Nahl ayat 90 :

َّنِإ

ََّللّٱ

ِب ُسُمأأٌَ

ِل أدَعأنٱ

ََ

ِه ََّٰس أحِ ألۡٱ

يِذ ِ يٓاَتٌِإََ

َّٰىَب أسُقأنٱ

ِهَع َّٰىٍَأىٌَََ

ِءٓاَش أحَفأنٱ

ََ

ِسَكىُمأنٱ

ََ

ًِِۚ أغَبأنٱ

َنَُسَّكَرَت أمُكَّهَعَن أمُكُظِعٌَ

٠ٓ

Artinya :“Sesungguhnya Allah menyuruh (kamu) berlaku adil dan berbuat kebajikan memberi bantuan kepada kaum kerabat dan Dia melarang (melakukan) perbuatan keji, kemungkaran dan permusuhan. Dia memberi pengajaran kepadamu agar kamu dapat mengambil pelajaran” (QS. An-Nahl (16): 90)39

Asas ini berkaitan dengan asas kesamaan, meskipun keduanya tidak sama dan merupakan lawan dari kezaliman.

37Ibid.,

h.75.

38

Amran Suadi, Penyelesaian Sengketa Ekonomi Syariah (Penemuan dan Kaidah Hukum),

(Jakarta: Prenadamedia Group, 2018), h.5.

39

b. Prinsip Kebaikan (Al-ihsan)

Prinsip kebaikan adalah prinsip pemberian manfaat kepada orang lain yang lebih daripada hak orang atau ihsan adalah kehendak untuk melakukan kebaikan hati dan meletakan bisnis pada tujuan berbuat kebaikan. Dalam ekonomi syariat prinsip ihsan menjadi sangat penting karena bisnis dalam Islam tidak hanya berorientasi kekepada keuntungan

(Profit) semata yang sesungguhnya merupakan lebih kepada aspek

duniawi tetapi juga aspek ibadah (ukhrawi).Oleh karena itu, Islam mengajarkan bahwa bisnis harus dilandasi dengan niat saling menebar kebaikan kepada sesama baik sesame mitra bisnis maupun kepada orang sekitar kita. Apalagi islam mengajarkan, bahwa sebaik-baik manusia adalah manusia yang dapat memberikan manfaat orang lain.

c. Prinsip Pertanggungjawaban (al-Mas‟uliyah)

Prinsip ini meliputi beragam aspek, yakni pertanggungjawaban antara individu dengan individu (mas‟uliyah al-afrad) dan pertanggungjawaban dalam masyarakat (mas‟uliyah al-mujtama‟).Prinsip ini menekankan bahwa setiap orang dalam masyarakat diwajibkan melaksanakan kewajibanya demi terciptanya kesejahteraan anggota masyarakat secara keseluruhan serta tanggung jawab pemerintah (mas‟uliyah al-daudlah) tanggung jawab ini berkaitan dengan baitul mal.40

Setiap pelaku ekonomi memeiliki tanggung jawab untuk berprilaku ekonomi yang benar, amanah dalam mewujudkan kemaslahatan.Juga

40

memiliki tanggung jawab untuk meningkatkan kesejahteraan masyarakat secara umum bukan kesejahteraan pribadi atau kelompok tertentu saja.41 d. Prinsip al-Kifayah (Sufficiency)

Prinsip ini memiliki tujuan pokok untuk membasmi kefakiran dan mencukupi kebutuhan primer seluruh anggota dalam masyarakat.Islam mengajarkan bagaimana ekonomi Islam bisa mensejahterakan pribadi-pribadi pelaku bisnis dengan keuntungan yang didapatkannya juga harus mampu mensejahterakan masyarakat sehigga tidak ada lagi masyarakat yang kaya sendiri sementara ada orang di sekelilingnya hidup di bawah garis kemiskinan.

e. Prinsip Keseimbangan atau Prinsip Wasathiyah(al-I‟tidal, Moderat, Keseimbangan)

Syariat Islam mengakui hak pribadi dengan batasan-batasan tertentu.Syariat juga menentukan keseimbangan kepentingan individu dan kepentingan masyarakat.

f. Prinsip Kejujuran dan Kebenaran (Ash-shidiq)

Prinsip ini adalah sendi akhlak yang mulia yang tercermin dalam kejujuran adalah satu nilai etika yang mendasar dalam Islam, hal tersebut tercermin dalam :42

1) Prinsip transaksi yang dilarang, akad transaksi harus tegas, jelas dan pasti, baik benda yang menjadi objek akad, maupun harga barang yang diakadkan itu.

41

Ruslan Abdul Ghofur Noor, Konsep Distribusi Dalam Ekonomi Islam, Cet. Pertama, (Yogyakarta: Pustaka Pelajar, 2013), h.63.

42

2) Prinsip transaksi yang merugikan dilarang setiap transaksi yang merugikan diri sendiri maupun pihak kedua dan pihak ketiga dilarang 3) Prinsip mengutamakan kepentingan sosial prinsip ini menekankan

kepentingan bersama yang harus didahulukan tanpa menyebabkan kerugian individu

4) Prinsip transaksi yang mengandung riba dilarang 5) Prinsip suka sama suka, saling rela (antaradhin). 6) Prinsip tidak adanya paksaan

g. Prinsip Kemanfaatan (A-Manfaat)atau kemaslahatan (maslahah)

Prinsip ini dimaksudkan akad yang dilakukan oleh para pihak dalam ekonomi syariat bertujuan untuk kemaslahatan bagi mereka dan tidak boleh menimbulkan kerugian (mudharat) atau keadaan memberatkan

(masyaqqah). Kemanfaatan tersebut antara lain berkenaan dengan objek

akad, tidak semua objek dalam pandangan islam dapat dijadikan objek akad. Islam mengharamkan akad yang berkaitan dengan hal-hal yang bersifat mudharat/ mafsadhat, seperti jual beli benda-benda yang diharamkan atau yang tidak memberi manfaat apalagi membahayakan. Dengan kata lain barang atau usaha yang menjadi objek akad adalah yang dibenarkan (halal) dan baik (thayib).

sesuatu yang bermanfaat bagi manusia, baik dalam arti menarik atau menghasilkan keuntungan, atau dalam arti menolak atau menghindarkan seperti menolak kerusakan.

Teori maslahah berasal dari teori hukum islam yang orientasi bidikannya lebih dari menekankan unsur kemaslahatan atau kemanfaata untuk manusia daripada mempersoalkan masalah-masalah yang normative belaka. Teori ini tidak semata-mata melihat bunyi teks hukum (bunyi ayat Al-Quran dan Hadis) maupunn undang-undang tertulis, melainkan lebih menitik beratkan pada prinsip-prinsip menolak kemudharatan dalam rangkamemelihara tujuan-tujuan syara‟.Imam Al-Ghazali memandang

bahwa suatu kemaslahatan harus sejalan dengan tujuan syara‟, sekalipun

bertentangan denga tujuan-tujuan manusia karena kemaslahatan manusia

tidak selamanya didasarkan kepada kehendak syara‟.

Jamaludin Abdurrahman menyebutkan maslahah dengan pengertian yang lebih umum dan yang dibutuhkan itu ialan semua apa yang bermanfaat untuk meraih kebaikan dan kesenangan maupun yang bersifat untuk menghilangkan kesulitan dan kesusahan.43Tujuan utama maslahah ialah kemaslahatan, yaitu memelihara kemudharatan dan menjaga manfaatnya.44

h. Prinsip Tertulis (Al-Kitabah)

Prinsip ini didasari dengan firman Allah Al-Qur‟an surat Al -Baqarah(2)282 dan Al-Baqarah (2)283. Kedua ayat tersebut

43

Romli, SA, Muqaranah Mazahib Fil Ushul , (Jakarta: Gaya Media Pratama, 1999), h.158.

44Rahmad Syafi‟I,

mengisyaratkan agar akad yang dilakukan benar-benar berada dalam kebaikan bagi semua pihak yang melakukan akad, sehingga akad itu harus dibuat secara tertulis (kitabah).Asas kitabah ini terutama dianjurkan untuk transaksi dalam bentuk tidak tunai (kredit).45

Dalam surat Al-Baqarah ayat 282 bahwasannya yang dimaksud piutang adalah meminjam atau memberi pinjaman yang merupakan salah satu bentuk kegiatan bermuamalah. Dalam ayat ini, Allah menunjukkan beberapa aturan kepada hamba-Nya apabila mereka bermuamalah dengan cara utang piutang dan pengembalian dalam jangka waktu tertentu,maka hendaklah menulis perjanjian dengan menghadirkan dua orang saksi yang mempu bersifat adil.46Ayat diatas juga memberikan informasi kepada kita tetang siapa saja yang melakukan pencatatan harus dilakukan dengan jujur dan benar. Untuk mencapai kebenaran dan kejujuran dalam proses pencatatan akuntansi kita membutuhkan sebuah saksi baik itu berupa bukti transaksi maupun pihak ketiga yang dapat dipercaya.47

Menurut Buya Hamka di dalam tafsir Al-Azhar Juz 3 tentang surat Al-Baqarah ayat 282 yang mengemukakan beberapa hal yang relevan dengan akuntansi sebagai berikut :

“perhatikan tujuan ayat yang menyatakan kepada sekalian orang

yang beriman kepada Allah supaya utang piutang itu ditulis, itulah dia yang berbuat sesuatu pekerjaan karena Allah, karena perintah Allah dilaksanakan. Sebab itu tidaklah layak berbaik hati kepada kedua belah pihak lalu berkata tidak perlu dituliskan karena kita selalu berkata tidak perlu dituliskan karena kita selalu percaya

45

Amran Suadi, Op. Cit., h.158.

46

Syaikh Ahmad, Tafsir Imam Syafi‟I (Jakarta: Almahira, 2001), h.522

47

mempercayai.Padahal umur kedua belah pihak sama-sama ditangan Allah”.48

Beliau mengungkapkan secara jelas bahwa wajibnya memelihara tulisan/mencatat bukan karena tidak percaya tetapi karena menjaga jika terjadi suatu dikemudian hari agara tidak ada konflik.Dan perintah inilah yang selalu diabaikan ummat Islam sekarang. Bahkan yang lebih parah sudah sampai pada suatu situasi seolah-olah menuliskan transaksi seperti ini menunjukkan kurangnyakepercayaan satu sama lain, padahal menulis, mencatat, utang piutang merupakan perintah Allah.

Adapun tujuan akuntansi syariah menurut Harahap yaitu untuk membantu semua pihak yang berkepentingan agar amanah (bertanggung jawab) yang dibebankan kepadanya sebagai khalifah atau hamba Allah dalam menjalankan suatu organisasi/perusahaan dapat dijalankans esuai dengan ketentuan Allah dan pemberi amanah atau sesuai ketentuan syariah dengan tujuan agar semua kegiatan/perusahaan diridhoi Allah serta pada akhirnya semua pihak yang terlibat dalam organisasi/perusahaan dapat mencapai tujuan kesejahteraan bersama dan mencapai tujuan akhir dan utama “al-falah”. 49

Menurut Ahmad Mustafa Al-Maraghi juru tulis adalah orang yang adil yang tidak memihak sebelah pihak saja. Hendaknya yang memberi utang mengutarakan maksudnya agar ditulis dan tidak mengurangi

48

Ibid, h.37.

49

sedikitpun hak orang lain demi kepentingan pribadi.50Dari ayat tersebut terdapat pelajaran yang dapat dipetik yaitu :51

1. Transaksi bukan tunai, janganlah ditegaskan atas janji lisan melainkan dengan tertulis dan mengambil kesaksian.

2. Dengan jalan membayar utang tepat pada waktunya, berarti kita telah memelihara kepercayaan dan keamanan ekonomi masyarakat terjaga. Selain itu prinsip dan tujuan dalam sistem ekonomi Islam, juga

bersumber pada ajaran syar‟i yang dikembangkan dan dijabarkan lebih

lanjut oleh para ulama dan cendikiawan muslim. Sebagaimana prinsip yang ditanamkan dalam sistem ekonomi Islam meliputi :52

1) Tauhid, melahirkan kesadaran tanggung jawab penuh kepada Allah

dalam berekonomi, serta memahami ekonomi sebagai sebuah perintah ibadah. Aktivitas perekonomian tidak hanya mengutamakan nilai ekonomis, namun juga diiringi dengan pengakuan terhadap keesaan Allah sehingga apa yang dilakukan harus penuh tanggung jawab.

2) Khalifah, kesadaran sebagai wakil Allahdimuka bumi melahirkan

sikap, berekonomi yang benar sesuai tuntunan syar‟i, berekonomi

semata-mata untuk kemaslahatan umat manusia, dan berupaya mewujudkan keadilan dan kesejahteraan bagi seluruh manusia. prinsip ini mengutamakan kemakmuran seluruh masyarakat, bukan

50

Ahmad Musthafa Al-Maraghi, Tafsir Maraghi, terj.Bahrun Abubakar, (Surabaya: CV. Aisyiah, 1998), h.127.

51

Ahmad Musthafa Al-Maraghi, Tafsir Al-Maraghi, (Semarang: Toha Putra, 1986), h.138.

52

kemakmuran kelompok atau orang-perorang atau bahkan kepentingan pribadi sekalipun.

Tujuan dari sistem ekonomi Islam tidak bisa terlepas dari tujuan

syari‟ah, yang menurut asy-Syatibi adalah untuk meningkatkan

kesejahteraan seluruh manusia, yang terletak pada terlindunginya keimanan (ad-din), jiwa (an-nafs), akal (al-aql), keturunan (an-nasl), dan kekayaan (al-mal). Sistem ekonomi islam bukan hanya bertujuan untuk menciptakan kesejahteraan semata, namun juga menjamin terwujudnya

tujuan syari‟ah. Hal inilah yang membedakan secara jelas antara tujuan

dalam sistem ekonomi Islam dengan tujuan ekonomi konvensional yang tidak memberi tempat pada unsur keimanan.53

C. Hutang Piutang (al-Qard)

Dalam fiqih mu‟amalah, hutang piutang disebut “al-dayn” yang terkait dengan istilah al-Qard yaitu hutang piutang dan dalam bahasa Indonesia disebut pinjaman. Secara bahasa al-Qardyaitu Qardanyang diambil dari kata

qarad-yaqridu-qardan artinya memotong, memakan, menggigiit dan

mengerip. Menurut terminologi al-Qard ialah suatu akad antara dua pihak, pihak pertama memberikan uang atau barang kepada pihak kedua, pihak pertama memberikan uang atau barang kepada pihak kedua, untuk

53

dimanfaatkan dengan ketentuan bahwa uang atau barang tersebut harus dikembalikan persis seperti ia terima dari pihak pertama.54

Menurut shara al-Qard adalah salah satu bentuk taqarrub kepada Allah SWT karena al-Qard berarti berlemah lembut dan mengasihi sesama manusia, memberikan kemudahan, solusi dari duka dan kesulitan yang menimpa orang lain.55

Menurut ulama Hanafiah, al-Qard adalah harta yang diserahkan kepada orang lain untuk diganti dengan harta yang sama, maksudnya memberikan harta yang memiliki kesepadanan kepada orang lain untuk dikembalikan sepadan dengan itu.56

Menurut ulama malikiyah, al-Qardadalah penyerahan harta kepada orang lain yang tidak disertai imbalan atau tambahan dalam mengembalikannya.57Dari beberapa pengertian al-Qarddi atas, dapat disimpulkan al-Qardyaitu menghutangkan atau memberi pinjaman kepada orang yang membutuhkan dan mengembalikannya sesuai dengan apa yang dipinjamkan.

1. Landasan hutang piutang (al-Qard)

Landasan hukum diperbolehkannya akad dalam bentuk hutang piutang ( al-Qard) terdapat dalam beberapa ayat al-Qur‟an sebagai berikut :

أمُتىُك نِإ أمُكَّن ٞسأٍَخ ْاُُقَّدَصَت نَأََ ِٖۚةَسَسأٍَم َّٰىَنِإ ٌةَسِظَىَف ٖةَس أسُع َُذ َناَك نِإََ

َنُُمَه أعَت

ٕ٨ٓ

54

Ahmad Wardi Muslich, Fiqih Muamalah, (Jakarta: Amzah, 2010), h.274.

55

Sayyid Sabiq, Fiqih Sunnah,(Kairo: Dar al-Fath Lil I‟lam al-„Araby, 1995), h.181.

56

Wahbah Az-Zuhaili, Fiqih Islam wa Adillatuhu, Jilid V, (Jakarta: Gema Insani, 2011), h.374.

57

Artinya :“ Dan jika (orang yang berhutang itu) dalam kesulitan,, maka berilah tenggang sampai Dia memperoleh kelapanan. Dan

menyedekahkan, itu lebih baik bagimu, jika kamu mengetahui.”

(Q.S Al-Baqarah ayat (2): 280)58

Ayat diatas menjelaskan bahwa apabila seseorang memberikan hutang kepada orang lain dengan ikhlas dan rela karena Allah, sama dengan memberikan potongan walaupun hutang itu masih harus mengganti dilain waktu.

َهٌِرَّنٱاٌٍََُّأٌََّٰٓ

َف ى اّمَسُّم ٖمَجَأ َّٰٓىَنِإ ٍهأٌَدِب مُتىٌَاَدَت اَذِإ ْآُُىَماَء

ُِۚيُُبُت أكٱ

...

ٕ٨ٕ

Artinya :“Hai orang-orang yang beriman, apabila kamu melakukan hutang piutang untuk waktu yang ditentukan, hedaklah kamu

menuliskannya …” (Q.S Al-Baqarah ayat (2):282)59

Penjelasan dari ayat diatas yaitu dalam hutang piutang (al-Qard) hendaknya dilakukan dengan tertulis atau dicatat dan ada saksi yang mempersaksikan untuk menjaga apabila salah satu dari pihak mereka lupa, maka dapat diingatkan oleh orang lain.

هَّم

اَذ

يِرَّنٱ

ُضِسأقٌُ

ََّللّٱ

ًَُفِع ََّٰعٍَُف ااىَسَح اًظ أسَق

ۥ

ًَُنۥ

َنََ

ًُ ٓۥ

ٞمٌِسَك ٞس أجَأ

ٔٔ

Artinya :“ barang siapa meminjamkan kepada Allah dengan pinjaman yang baik, maka Allah akan megembalikannya berlipat ganda

untukya, dan baginya pahala yang mulia” (Q.S al-Hadid ayat

(57): 11)60

Ayat di atas menjelaskan bahwa Allah akan melipat gandakan dan memberikan pahala kepada orang yang meminjamkan.

58

Departemen Agama RI, Op. Cit., h.59.

59

Departemen Agama RI, Op. Cit., h.59.

60

2. Rukun dan Syarat Hutang Piutang (al-Qard) Rukun dan syarat hutang piutang (al-Qard) yaitu : a. Pihak yang meminjam (Muqtarid)

Pihak yang meminjam (Muqtarid) harus merupakan orang ahliyah mu‟amalah, yaitu baligh, berakal dan tidak mahjur „alaih (bukan orang

yang oleh syariat tidak diperkenankan mengatur sendiri hartanya karena faktor-faktor tertentu).Oleh karena itu, jika anak kecil atau orang gila berhutang, maka akad hutang tersebut tidak sah, karena tidak memenuhi syarat.61

b. Pihak yang memberikan pinjaman (Muqid)

Syarat muqrid (pihak yang memberikan pinjaman) antara lain :

1) Ahliyat at-tabarru‟ (layak sosial), artinya orang yang mempunyai

hak atau kecakapan dalam menggunakan hartanya secara mutlak menurut pandangan syariat Islam.

2) Ikhtiyar (tanpa ada paksaan), Muqrid dalam memberikan pinjaman

harus berdasarkan kehendaknya sendiri, tidak ada tekanan dari pihak lain atau intervensi pihak ketiga.62

c. Barang yang dihutangkan (Muqtarad/ma‟qud „alaih)

Menurut jumhur ulama yang terdiri atas Malikiyah, Syafi‟iyah dan

Hambali, obyek akad al-Qard sama dengan akad salam baik berupa barang yang ditakar (makilat) dan ditimbang (mauzunat), maupun

61

Dumairi Nor, Sufandi dkk, Ekonomi Syariah Versi Salaf, (Pasuruan: Pustaka Sidogiri, 2007), h.103.

62

barang yang tidak ada persamaannya di pasar (qimiyat) seperti hewan, barang dagang dan barang yang dihitung.63

Dari uraian diatas dapat diambil kesimpulan bahwa syarat barang yang dihutangkan adalah :

1) Merupakan benda bernilai yang mempunyai persamaan 2) Dapat dimiliki

3) Dapat diserahkan kepada pihak yang berhutang 4) Telah ada pada waktu perjanjian

d. Ucapan serah terima (Sighat Ijab Qabul)

Akad adalah semua perikatan yang dilakukan oleh dua pihak atau lebih, tidak boleh menyimpang dan harus sejalan dengan kehendak syariat.Ijab adalah pernyataan pihak pertama mengenai isi perikatan yang diinginkan sedangkan qabul adalah pernyataan pihak kedua untukmenerima.64

Sighat akad sangat penting dalam rukun akad, karena dapat

diketahui maksud setiap pihak yang melakukan akad, Sighat akad dinyatakan melalui ijab Idan qabul dengan ketentuan sebagai berikut : 1) Tujuan akad harus jelas dan dapat dipahami.

2) Antara ijab danqabul harus terdapat kesesuaian.

3) Pernyataan ijab dan qabul harus sesuai dengan kehendak masing-masing dan tidak boleh ada yang meragukan.65

63

Ahmad Wardi Muslich, Op. Cit., h.278.

64

Ahmad Azhar Basyir, Asas-Asas Hukum Muamalah, (Yogyakarta: VII press, 2000), h.65.

65

D. Kesejahteraan

Kesejahteraan berasal dari kata “sejahtera”.Sejahtera ini mengandung

pengertian dari bahasa sansekerta “Catera” yang berarti payung. Dalam

konteks ini, kesejahteraan yang terkandung dalam arti “catera” (payung)

adalah orang yang sejahtera orang yang dalam hidupnya bebas dari

kemiskinan, kebodohan, ketakutan, atau kekhawatiran hingga hidupnya aman

tentram, baik lahir maupun batin.66

1. Kesejahteraan Menurut Islam

Allah menciptakan alam semesta ini tidak sia-sia.Penciptaan manusia mempunyai tujuan yang jelas, yakni dijadikan sebagai khalifah atau penguasa (pengatur) bumi.Maksudnya, manusia diciptakan oleh Allah agar memakmurkan kehidupan di bumi sesuai dengan petunjukNya.Petunjuk yang dimaksud adalah agama (Islam).

Menurut Quraish Shihab sejahtera adalah pangan, papan, sandang, yang diistilahkan tidak lapar dahaga, telanjang, dan kepanasan semua itu telah terpenuhi. Jadi untuk masa sekarang sejahtera adalah yang terhindar dari rasa takut terhadap penindasan, kelaparan, dahaga, penyakit, kebodohan, masa depan diri, sanak keluarga dan bahkan lingkungan. Dengan demikian untuk meningkatkan taraf hidup yang layak dapat

66

dicapai oleh diri, keluarga, makanan dan minuman yang cukup untuk musim kemarau dan penghujan serta perumahan yang memenuhi syarat.67

Kesejahteraan ekonomi merupakan hasil dari kerja seluruh elemen yang ada di masyarakat, baik pemerintah, keluarga maupun masyarakat itu sendiri.Begitu pula dalam menciptakan keadilan distribusi, bukan hanya tanggung jawab pemerintah namun juga merupakan kewajiban masyarakat untuk mewujudkannya. Hal ini dapat dilakukan dengan menyadari bahwa setiap individu dalam masyarakat membutuhkan individu lain sehingga masyarakat bekerja tidak selalu untuk kepentingan dirinya semata, namun juga untuk kepentingan orang lain, baik itu keluarga, kelompok maupun masyarakat. Hal ini tak lain karena manusia adalah mahluk individu sekaligus sosial. Setiap individu tidak dapat hidup sendiri, diciptakan untuk saling mengenal dan saling menyayangi, serta mengingatkan untuk selalu berbuat kebajikan sebagai cerminan dari karakteristik orang beriman (Q.S At-Taubah (9): 71).

َنُُىِم أؤُمأنٱََ

ََ

ُتََّٰىِم أؤُمأنٱ

ِٖۚط أعَب ُءٓاٍَِن أََأ أمٍُُع أعَب

...

١ٔ

Artinya : “Dan orang-orang yang beriman, lelaki dan perempuan, sebahagian mereka (adalah) menjadi penolong bagi sebahagian yang lain….”(Q.S At-Taubah (9): 71)68

Antara muslim satu dan muslim lainnya ibarat satu tubuh yang saling melengkapi antara satu dan yang lain. Meskipun masnusia diciptakan berbeda-beda, namun dengan perbedaan itulah setiap manusia

67

M. Quraish Shihab, Membumikan Al-Qur‟an: Fungsi dan Peranan Wahyu Dalam Kehidupan Masyarakat, (Bandung: Mizan Pustaka, 2017), h.169-172.

68

dapat berbuat sesuatu yang bermanfaat untuk kepentingan masyarakat secara berbeda-beda69

Kesejahteraan (falah) dalam ekonomi islam berasal dari kata

Al-fallah secara bahasa bermakna Zhafarah bima yurid (kemenangan atas

apa yang diinginkan), disebut alfalah artinya menang, keberuntungan dengan mendapatkan kenikmatan akhirat. Dalam pengertian liberal, falah adalah kemuliaan dan kemenangan, yaitu kemuliaan dan kemenangan dalam hidup.70

Menurut ekonomi Islam kesejahteraan dapat dijelaskan sebagai berikut :

a. Kesejahteraan ekonomi adalah tujuan ekonomi yang terpenting. Kesejahteraan ini mencakup kesejahteraan individu, masyarakat dan negara.

b. Tercukupinya kebutuhan dasar manusia, meliputi makan, minum,

pakaian, tempat tinggal, kesehatan, pendidikan, keamanan serta sistem negara yang menjamin terlaksananya kecukupan kebutuhan dasar secara adil dibidang ekonomi.71

Kesejahteraan dalam pandangan islam tidak hanya dinilai dari ukuran material saja, tetapi dinilai juga dari ukuran non-material seperti

69

Ruslan Abdul Ghofur Noor,Op. Cit., h.96.

70

Warkum Sumito, Op. Cit., h. 42.

71

:terpenuhinya kebutuhan