10 2.1 Pengertian Pajak

Pengertian pajak menurut pasal 1 ayat (1) Undang-undang nomor

28 tahun 2007 tentang Perubahan ketiga atas Undang-undang nomor 6

tahun 1983 tentang ketentuan umum dan tatacara perpajakan adalah

sebagai berikut :

“Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang

pribadi, atau badan yang bersifat memaksa berdasarkan undang-undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan Negara bagi sebesar-besarnya kemakmuran rakyat”

Dr. Soeparman Soemahamidjaja menyatakan pajak adalah iuran

wajib berupa uang atau barang yang dipungut oleh penguasa berdasarkan

norma-norma hukum, guna menutup biaya produksi barang-barang dan

jasa-jasa kolektif dalam mencapai kesejahteraan umum (Waluyo, 2011: 2).

Menurut Priantara (2012) pajak diartikan sebagai iuran partisipasi seluruh

anggota masyarakat kepada negara. Atas pungutan tersebut negara tidak

memberikan kontraprestasi langsung kepada si pembayar pajak. Dengan

kata lain pajak merupakan iuran yang dibayarkan ke Negara berdasarkan

Dari beberapa definisi diatas maka dapat disimpulkan bahwa pajak

merupakan iuran pokok atau iuran wajib berupa uang yang dikenakan

kepada rakyat yang sudah mempunyai penghasilan tanpa ada imbalan

berdasarkan undang-undang dan dibayarkan kepada pemerintah sehingga

pemerintah dapat menggunakan iuran tersebut untuk membiayai

pengeluaran Negara, yaitu pengeluaran-pengeluaran yang bermanfaat

untuk masyarakat luas.

2.2 Fungsi Pajak

Fungsi pajak menurut Diana (2013:37) pajak memiliki dua fungsi,

diantaranya adalah :

2.2.1 Fungsi Penerimaan (Budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukkan

bagi pembiayaan pengeluaran-pengeluaran pemerintah. Sebagai

contoh, dimasukkanya pajak dalam APBN sebagai penerimaan

dalam negeri. Sebagai fungsi penerimaan, pajak merupakan

sumber penerimaan pemerintah yang dominan karena persentase

penerimaan dari sektor ini cukup besar jika dibandingkan dengan

penerimaan dari sektor-sektor lainnya.

2.2.2 Fungsi Mengatur (Reguler)

Pajak berfungsi sebagai alat untuk mengatur atau

fungsi mengatur, pajak bukan saja merupakan alat untuk

mengurangi kesenjangan sosial tetapi juga mengarah pada

pemerataan dalam masyarakat, karena secara tidak langsung pajak

dapat merupakan pembebanan pada barang publik.

2.3 Jenis-jenis Pajak

Menurut Waluyo (2011 :12) pajak dapat dikelompokkan ke dalam

tiga kelompok, yaitu :

2.3.1 Menurut golongan atau pembebanan, dibagi menjadi berikut : 1. Pajak langsung, adalah pajak yang pembebanannya tidak dapat

dilimpahkan pihak lain, tetapi harus menjadi beban langsung

wajib pajak yang bersangkutan. Contoh : Pajak Penghasilan.

2. Pajak tidak langsung, adalah pajak yang pembebanannya dapat dilimpahkan kepada pihak lain. Contoh : Pajak Pertambahan

Nilai.

2.3.2 Menurut Sifat

Pembagian pajak menurut sifat dimaksudkan pembedaan dan

pembagiannya berdasarkan ciri-ciri prinsip adalah sebagai berikut :

1. Pajak subjektif, adalah pajak yang berpangkal atau berdasarkan pada subjeknya yang selanjutnya dicari syarat objektifnya,

dalam arti memperlihatkan keadaan dari Wajib Pajak.

2.3.3 Menurut pemungut dan pengelolanya

1. Pajak pusat, adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga Negara.

2. Pajak daerah, adalah pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

2.4 Sistem Pemungutan Pajak

Menurut Mardiasmo (2011:7) sistem pemungutan pajak terdiri dari :

2.4.1 Official Assesment System

Suatu sistem pemungutan yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang

oleh Wajib Pajak. Ciri-cirinya :

1. Wewenang untuk menentukan besarnya pajak terutang ada pada

fiskus.

2. Wajib Pajak bersifat pasif.

3. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak

oleh fiskus.

2.4.2 Self Assesment System

Suatu sistem pemungutan pajak yang memberi wewenang kepada

Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

1. Wewenang untuk menentukan besarnya pajak terutang pada

Wajib Pajak sendiri.

2. Wajib Pajak aktif, mulai dari menghitung, menyetor dan

melaporkan sendiri pajak yang terutang.

3. Fiskus tidak ikut campur dan hanya mengawasi

2.4.3 With Holding System

Suatu sistem pemungutan pajak yang memberi wewenang kepada

pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan)

untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya : Wewenang menentukan besarnya pajak yang terutang

ada pada pihak ketiga, yaitu pihak selain fiskus dan Wajib Pajak yang

bersangkutan.

2.5 Tata Cara Pemungutan Pajak

Dalam pemungutan pajak penghasilan ada tiga macam yang biasa

dilakukan (Suandy, 2008:40), yaitu :

2.5.1 Asas domisili (tempat tinggal)

Dalam asas ini, pemungutan pajak berdasarkan domisili atau

tempat tinggal Wajib Pajak dalam suatu Negara. Negara dimana Wajib

Pajak bertempat tinggal berhak memungut pajak terhadap Wajib Pajak

diperoleh, baik dari dalam Negeri maupun luar Negeri dan melihat

kebangsaan Wajib Pajak tersebut.

2.5.2 Asas Sumber

Pemungutan pajak didasarkan pada sumber pendapatan /

penghasilan dalam suatu Negara. Menurut asas ini, Negara yang

menjadi sumber pendapatan / penghasilan tersebut berhak memungut

pajak tanpa memperhatikan domisili dan kewarganegaraan Wajib

Pajak.

2.5.3 Asas Kebangsaan

Pemungutan pajak didasarkan pada kebangsaan atau

kewarganegaraan dari Wajib Pajak, tanpa melihat dari mana

sumber pendapatan / penghasilan tersebut maupun di Negara mana

domisili dari Wajib Pajak yang bersangkutan.

2.6 Ketentuan dan TataCara Pepajakan 2.6.1 Definisi Wajib Pajak

Dalam Undang-undang nomor 28 Tahun 2007 tentang Ketentuan

Umum dan Tata Cara Perpajakan Pasal 1 ayat 2 disebutkan pengertian

Wajib Pajak yaitu:

“Wajib Pajak merupakan orang pribadi atau badan yang

mempunyai hak dan kewajiban., meliputi pembayar pajak, pemungut

pajak, pemotong pajak, yang diatur dalam perundang-undangan

Nomor Pokok Wajib Pajak (NPWP) saja, namun juga bagi yang sudah

memenuhi persyaratan sebagai wajib pajak meskipun belum memiliki

NPWP.”

Berdasarkan definisi Wajib Pajak diatas dapat disimpulkan bahwa

Wajib Pajak adalah orang pribadi atau badan yang diwajibkan untuk

memenuhi kewajiban perpajakannya yang meliputi pemungut pajak,

pemotong pajak, dan pembayar pajak berdasarkan ketentuan peraturan

perundang-undangan perpajakan yang berlaku.

2.6.2 Kewajiban dan Hak Wajib Pajak

a. Berikut ini adalah Hak Wajib Pajak (Mardiasmo:2011) :

1. Mengajukan keberatan dan surat banding

2. Menerima tanda bukti pemasukan SPT

3. Melakukan pembetulan SPT yang telah dimasukkan

4. Mengajukan permohonan penundaan penyimpanan SPT

5. Mengajukan permohonan penundaan atau pengangsuran

pembayaran pajak

6. Mengajukan permohonan perhitungan pajak yang

dikenakan dalam surat ketetapan pajak

7. Meminta pengembalian kelebihan pembayaran pajak

8. Mengajukan permohonan penghapusan dan pengurangan

9. Memberi kuasa kepada orang untuk melaksanakan

kewajiban pajaknya

10.Meminta bukti pemotongan atau pemungutan pajak

11.Mengajukan keberatan dan banding

b. Kewajiban Wajib Pajak (Mardiasmo:2011) antara lain sebagai

berikut :

1. Mendaftarkan diri untuk mendapat NPWP

2. Melaporkan usahanya untuk dikukuhkan sebagai PKP

3. Menghitung dan membayar sendiri pajak yang benar

4. Mengisi dengan benar SPT (SPT diambil sendiri), dan

memasukkan ke Kantor Pelayanan Pajak dalam batas waktu

yang telah ditentukan.

5. Menyelenggarakan pembukuan / pencatatan

6. Jika diperiksa wajib :

a) Memperlihatkan dan atau meminjamkan buku atau

catatan, dokumen yang menjadi dasarnya dan

dokumen lain yang berhubungan dengan

penghasilan yang diperoleh, kegiatan usaha,

pekerjaan bebas Wajib Pajak, atau objek yang

terutang pajak.

b) Memberikan kesempatan untuk memasuki tempat

atau ruangan yang dipandang perlu dan memberikan

7. Apabila dalam waktu mengungkapkan pembukuan,

pencatatan atau dokumen serta keterangan yang diminta,

Wajib Pajak terikat oleh suatu kewajiban untuk

merahasiakan, maka kewajiban untuk merahasiakan ini

ditiadakan oleh permintaan untuk keperluan pemeriksaan.

2.6.3 Definisi Nomor Pokok Wajib Pajak

Menurut Diana Sari (2013:179) pengertian Nomor Pokok

Wajib Pajak biasa disingkat dengan NPWP adalah nomor yang

diberikan kepada Wajib Pajak sebagai sarana dalam administrasi

perpajakan yang digunakan sebagai tanda pengenal atau identitas

Wajib Pajak dalam melaksanakan hak dan kewajiban Wajib Pajak.

Setiap Wajib Pajak memiliki NPWP yang unik dan berbeda dengan

Wajib Pajak lain. NPWP terdiri dari 15 digit. 8 digit pertama

merupakan kode administrasi pajak, 1 check digit, 3 kode kpp, dan

3 kode cabang.

2.6.4 Fungsi Nomor Pokok Wajib Pajak

Fungsi Nomor Pokok Wajib Pajak (Diana Sari :2013) :

1. Sarana dalam administrasi perpajakan

2. Tanda pengenal diri atau identitas Wajib Pajak

dalam melaksanakan hak dan kewajiban

3. Dicantumkan dalam setiap dokumen perpajakan,

setiap dokumen perpajakan sebagai contoh Surat

Setoran Pajak(SSP), Faktur Pajak, Surat

Pemberitahuan, harus mencantumkan NPWP

4. Menjaga ketertiban dalam pembayaran pajak dan

pengawasan administrasi perpajakan

5. Untuk mendapatkan pelayanan dari instansi-instansi

tertentu yang mewajibkan pencantuman NPWP

dalam dokumen yang diajukan, seperti Dokumen

Impor

6. Menjadi persyaratan dalam pelayanan umum,

misalnya paspor, kredit bank dan lelang.

2.6.5 Cara Memperoleh NPWP

Menurut Diana Sari (2013:180), sesuai dengan Self

Assessment maka Wajib Pajak mempunyai kewajiban untuk

mendaftarkan diri ke Kantor Pelayanan Pajak (KPP) atau Kantor

Pelayanan Penyuluhan, dan Konsultasi Perpajakan (KP2KP) yang

wilayahnya meliputi tempat tinggal atau kedudukan Wajib Pajak

untuk diberikan Nomor Pokok Wajib Pajak (NPWP). Disamping

melalui KPP atau KP2KP, pendaftaran NPWP juga dapat

NPWP melalui media elektronik on-line melalui situs Pajak

(www.pajak.go.id).

Untuk mendapatkan Nomor Pokok Wajib Pajak maka

Wajib Pajak harus mengisi formulir pendaftaran dan

menyampaikan secara langsung atau melalui pos ke Kantor

Pelayanan Pajak (KPP) atau Kantor Penyuluhan dan Pengamatan

Potensi Perpajakan (KP4) setempat dan selanjutnya Kantor

Pelayanan Pajak menerbitkan Surat Keterangan Terdaftar dengan

jangka waktu paling lama pada hari kerja berikutnya setelah

permohonan pendaftaran serta persyaratannya diterima secara

lengkap.

2.6.6 Wajib Pajak yang wajib mendaftar dan mendapat NPWP

Peraturan Menteri Keuangan Nomor : 73/PMK.03/2012

menyebutkan bahwa yang diwajibkan mendaftar dan mendapatkan

NPWP adalah :

1. Wanita kawin yang dikenakan pajak secara terpisah

berdasarkan perjanjian harta yang didasarkan keputusan

hakim dikehendaki secara tertulis

2. Wajib Pajak orang bribadi pengusaha tertentu yang

mempunyai tempat usaha tersebut di beberapa tempat

3. Wajib Pajak orang pribadi yang tidak menjalankan usaha

memperoleh penghasilan yang jumlahnya telah melebihi

PTKP setahun

4. Wajib Pajak orang pribadi lainnya yang memerlukan

NPWP dapat mengajukan untuk memperoleh NPWP

2.7. Pajak Bumi dan Bangunan

2.7.1 Pengertian Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan berdasarkan UU No. 28 tahun

2009 ditetapkan menjadi Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

merupakan pajak atas bumi dan / atau bangunan yang dimiliki,

dikuasai dan dimanfaatkan oleh orang pribadi atau badan kecuali

kawasan yang digunakan untuk kegiatan usaha perkebunan,

perhutananan dan pertambangan. Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan ini dipungut oleh pemerintah daerah

berdasarkan UU No. 28 tahun 2009.

Pajak Bumi dan Bangunan bersifat kebendaan yang artinya

besarnya pajak terutang ditentukan oleh keadaan objek yaitu

keadaan tanah dan bangunan. Sedangkan keadaan subjek yang

membayar pajak tidak ikut menentukan pengenaan pajak terutang,

Menurut (Soemitro, 2006:1 dalam Nafilah, 2013) Pajak

Bumi dan Bangunan adalah pajak yang dikenakan atas harta tidak

bergerak. Pajak Bumi dan Bangunan adalah Pajak yang bersifat

kebendaan dalam arti besarnya pajak terutang ditentukan oleh

keadaan Objek Pajak yaitu Bumi dan Bangunan, keadaan Subjek

(siapa yang membayar) tidak ikut menentukan besarnya jumlah

pajak yang terutang (Waluyo, 2010:196)

Berdasarkan definisi diatas dapat disimpulkan bahwa Pajak

Bumi dan Bangunan adalah pajak yang ditanggung oleh orang

pribadi atau badan yang mendapatkan keuntungan dan/atau

kedudukan sosial ekonomi yang lebih baik karena hak atas tanah

dan bangunannya.

2.7.2 Asas Pajak Bumi dan Bangunan

Brikut ini adalah asas-asas Pajak Bumi dan Bangunan menurut

Mardiasmo (2011:331) :

a. Memberikan kemudahan dan Kesederhanaan

b. Adanya kepastian hukum

c. Mudah dimengerti dan adil

2.7.3 Klasifikasi Penggolongan PBB

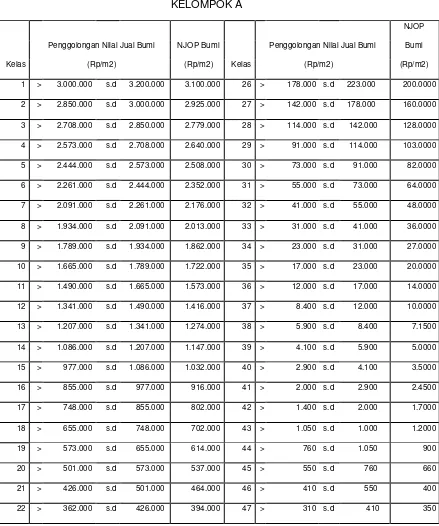

Tabel 2.1

KLASIFIKASI PENGGOLONGAN DAN KETENTUAN NILAI JUAL BERDASARKAN KEP.MEN.KEU NO : 523/KMK.04/1998 BUMI

KELOMPOK A

NJOP

Penggolongan Nilai Jual Bumi NJOP Bumi Penggolongan Nilai Jual Bumi Bumi

Kelas (Rp/m2) (Rp/m2) Kelas (Rp/m2) (Rp/m2)

1 > 3.000.000 s.d 3.200.000 3.100.000 26 > 178.000 s.d 223.000 200.0000

2 > 2.850.000 s.d 3.000.000 2.925.000 27 > 142.000 s.d 178.000 160.0000

3 > 2.708.000 s.d 2.850.000 2.779.000 28 > 114.000 s.d 142.000 128.0000

4 > 2.573.000 s.d 2.708.000 2.640.000 29 > 91.000 s.d 114.000 103.0000

5 > 2.444.000 s.d 2.573.000 2.508.000 30 > 73.000 s.d 91.000 82.0000

6 > 2.261.000 s.d 2.444.000 2.352.000 31 > 55.000 s.d 73.000 64.0000

7 > 2.091.000 s.d 2.261.000 2.176.000 32 > 41.000 s.d 55.000 48.0000

8 > 1.934.000 s.d 2.091.000 2.013.000 33 > 31.000 s.d 41.000 36.0000

9 > 1.789.000 s.d 1.934.000 1.862.000 34 > 23.000 s.d 31.000 27.0000

10 > 1.665.000 s.d 1.789.000 1.722.000 35 > 17.000 s.d 23.000 20.0000

11 > 1.490.000 s.d 1.665.000 1.573.000 36 > 12.000 s.d 17.000 14.0000

12 > 1.341.000 s.d 1.490.000 1.416.000 37 > 8.400 s.d 12.000 10.0000

13 > 1.207.000 s.d 1.341.000 1.274.000 38 > 5.900 s.d 8.400 7.1500

14 > 1.086.000 s.d 1.207.000 1.147.000 39 > 4.100 s.d 5.900 5.0000

15 > 977.000 s.d 1.086.000 1.032.000 40 > 2.900 s.d 4.100 3.5000

16 > 855.000 s.d 977.000 916.000 41 > 2.000 s.d 2.900 2.4500

17 > 748.000 s.d 855.000 802.000 42 > 1.400 s.d 2.000 1.7000

18 > 655.000 s.d 748.000 702.000 43 > 1.050 s.d 1.000 1.2000

19 > 573.000 s.d 655.000 614.000 44 > 760 s.d 1.050 900

20 > 501.000 s.d 573.000 537.000 45 > 550 s.d 760 660

21 > 426.000 s.d 501.000 464.000 46 > 410 s.d 550 400

23 > 308.000 s.d 362.000 335.000 48 > 240 s.d 310 270

24 > 262.000 s.d 308.000 285.000 49 > 170 s.d 240 200

25 > 223.000 s.d 262.000 243.000 50 < 170 140

KELOMPOK B

Penggolongan Nilai Jual Bumi NJOP Bumi Penggolongan Nilai Jual Bumi NJOP Bumi

Kelas (Rp/m2) (Rp/m2) Kelas (Rp/m2) (Rp/m2)

1 > 67.390.000 s.d 69.700.000 68.545.000 26 > 22.640.000 s.d 23.950.000 23.295.000

2 > 65.120.000 s.d 37.390.000 66.225.000 27 > 21.370.000 s.d 22.640.000 22.005.000

3 > 62.890.000 s.d 65.120.000 64.005.000 28 > 20.140.000 s.d 21.370.000 20.755.000

4 > 60.700.000 s.d 62.890.000 91.795.000 29 > 18.950.000 s.d 20.140.000 19.545.000

5 > 58.550.000 s.d 60.700.000 59.625.000 30 > 17.800.000 s.d 18.950.000 18.375.000

6 > 56.440.000 s.d 58.550.000 57.495.000 31 > 16.690.000 s.d 17.800.000 17.245.000

7 > 54.370.000 s.d 56.440.000 55.405.000 32 > 15.620.000 s.d 16.690.000 16.155.000

8 > 52.340.000 s.d 54.370.000 53.355.000 33 > 14.590.000 s.d 15.620.000 15.105.000

9 > 50.350.000 s.d 52.340.000 51.345.000 34 > 13.600.000 s.d 14.590.000 14.095.000

10 > 48.400.000 s.d 50.350.000 49.375.000 35 > 12.650.000 s.d 13.600.000 13.125.000

11 > 46.490.000 s.d 48.400.000 47.445.000 36 > 11.740.000 s.d 12.650.000 12.195.000

12 > 44.620.000 s.d 46.490.000 45.555.000 37 > 10.870.000 s.d 11.740.000 11.305.000

13 > 42.700.000 s.d 44.620.000 43.705.000 38 > 10.040.000 s.d 10.870.000 10.455.000

14 > 41.000.000 s.d 42.700.000 41.895.000 39 > 9.250.000 s.d 10.040.000 9.645.000

15 > 39.250.000 s.d 41.000.000 40.125.000 40 > 8.500.000 s.d 9.250.000 8.875.000

16 > 37.540.000 s.d 39.250.000 38.395.000 41 > 7.790.000 s.d 8.500.000 8.145.000

17 > 35.870.000 s.d 37.540.000 36.705.000 42 > 7.120.000 s.d 7.790.000 7.455.000

18 > 34.240.000 s.d 35.870.000 35.055.000 43 > 6.490.000 s.d 7.120.000 6.805.000

19 > 32.650.000 s.d 34.240.000 33.445.000 44 > 5.900.000 s.d 6.490.000 6.195.000

20 > 31.100.000 s.d 32.650.000 31.875.000 45 > 5.350.000 s.d 5.900.000 5.625.000

21 > 29.590.000 s.d 31.100.000 30.345.000 46 > 4.840.000 s.d 5.350.000 5.095.000

22 > 28.120.000 s.d 29.590.000 28.855.000 47 > 4.370.000 s.d 4.840.000 4.605.000

Bangunan :

a. : Kelas 20 ( Rp. 50.000,- ) s.d. Kelas 1 ( Rp. 1.200.000,- )

b. : Kelas 20 ( Rp. 1.516.000,- ) s.d. Kelas 1 ( Rp. 15.250.000,- )

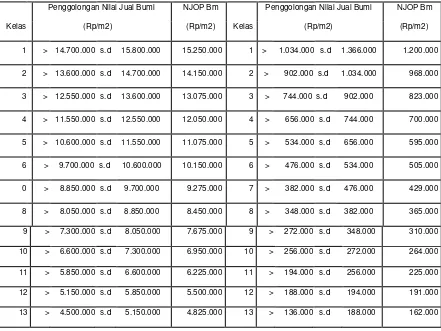

TABEL 2.2

KLASIFIKASI PENGGOLONGAN DAN KETENTUAN NILAI JUAL

BERDASARKAN KEP.MEN.KEU NO : 523/KMK.04/1998

Bangunan

KELOMPOKB KELOMPOK A

Penggolongan Nilai Jual Bumi NJOP Bm Penggolongan Nilai Jual Bumi NJOP Bm

Kelas (Rp/m2) (Rp/m2) Kelas (Rp/m2) (Rp/m2)

1 > 14.700.000 s.d 15.800.000 15.250.000 1 > 1.034.000 s.d 1.366.000 1.200.000

2 > 13.600.000 s.d 14.700.000 14.150.000 2 > 902.000 s.d 1.034.000 968.000

3 > 12.550.000 s.d 13.600.000 13.075.000 3 > 744.000 s.d 902.000 823.000

4 > 11.550.000 s.d 12.550.000 12.050.000 4 > 656.000 s.d 744.000 700.000

5 > 10.600.000 s.d 11.550.000 11.075.000 5 > 534.000 s.d 656.000 595.000

6 > 9.700.000 s.d 10.600.000 10.150.000 6 > 476.000 s.d 534.000 505.000

0 > 8.850.000 s.d 9.700.000 9.275.000 7 > 382.000 s.d 476.000 429.000

8 > 8.050.000 s.d 8.850.000 8.450.000 8 > 348.000 s.d 382.000 365.000

9 > 7.300.000 s.d 8.050.000 7.675.000 9 > 272.000 s.d 348.000 310.000

10 > 6.600.000 s.d 7.300.000 6.950.000 10 > 256.000 s.d 272.000 264.000

11 > 5.850.000 s.d 6.600.000 6.225.000 11 > 194.000 s.d 256.000 225.000

12 > 5.150.000 s.d 5.850.000 5.500.000 12 > 188.000 s.d 194.000 191.000

13 > 4.500.000 s.d 5.150.000 4.825.000 13 > 136.000 s.d 188.000 162.000 24 > 25.300.000 s.d 26.690.000 25.995.000 49 > 3.550.000 s.d 3.940.000 3.745.000

14 > 3.900.000 s.d 4.500.000 4.200.000 14 > 128.000 s.d 136.000 132.000

15 > 3.350.000 s.d 3.900.000 3.625.000 15 > 104.000 s.d 128.000 116.000

16 > 2.850.000 s.d 3.350.000 3.100.000 16 > 92.000 s.d 104.000 98.000

17 > 2.400.000 s.d 2.850.000 2.625.000 17 > 74.000 s.d 92.000 83.000

18 > 2.000.000 s.d 2.400.000 2.200.000 18 > 68.000 s.d 74.000 71.000

19 > 1.666.000 s.d 2.000.000 1.833.000 19 > 52.000 s.d 68.000 60.000

20 > 1.366.000 s.d 1.666.000 1.516.000 20 < 52.000 50.000

2.7.4 Objek Pajak

1) Objek Pajak PBB

Menurut Mardiasmo (2011) yang menjadi objek pajak

PBB adalah bumi dan atau bangunan. Klasifikasi bumi dan

bangunan adalah pengelompokan bumi dan bangunan menurut

nilai jualnya dan digunakan sebagai pedoman, serta untuk

memudahkan perhitungan pajak yang terutang.

Dalam dalam menentukan klasifikasi bangunan

diperhatikan faktor – faktor sebagai berikut :

1) Letak

2) Peruntukan

3) Pemanfaatan

a. Objek Pajak yang tidak dikenakan PBB

Menurut Mardiasmo (2011:334), Objek pajak yang

tidak dikenakan Pajak Bumi dan Bangunan adalah objek

pajak seperti dibawah ini :

1) Digunakan semata-mata untuk melayani

kepentingan umum dan tidak untuk mencari

keuntungan, antara lain:

a) Di bidang ibadah, contohnya masjid,

gereja dan vihara

b) Di bidang kesehatan, contohnya

rumah sakit

c) Di bidang pendidikan, contohnya

madrasah dan pesantren

d) Di bidang sosial, contohnya panti

asuhan

e) Di bidang kebudayaan nasional,

contohnya museum dan candi

2) Digunakan untuk kuburan, peninggalan

purbakala, atau yang sejenis dengan itu

3) Merupakan hutan lindung, hutan suaka alam,

hutan wisata, taman nasional, tanah

penggembalaan yang dikuasai oleh desa, dan

4) Digunakan oleh perwakilan diplomatik,

konsulat berdasarkan asas perlakuan timbal

balik

5) Digunakan oleh badan atau perwakilan

organisasi internasional yang ditentukan

oleh Menteri Keuangan.

b. Subjek Pajak PBB

Menurut pasal 4 ayat (1) Undang-Undang No.12

Tahun 1985 sebagaimana telah diubah dengan

Undang-Undang No.12 Tahun 1994, subjek pajak adalah orang

pribadi atau badan yang secara nyata:

1) Mempunyai suatu hak atas bumi, dan atau;

2) Memperoleh manfaat atas bumi, dan atau;

3) Memiliki bangunan, dan atau;

4) Menguasai bangunan, dan atau;

5) Memperoleh manfaat atas bangunan

Wajib Pajak adalah Subjek Pajak yang

dikenakan kewajiban membayar pajak.

c. Tarif Pajak Bumi dan Bangunan

Berdasarkan Pasal 5 Undang-Undang No. 12 Tahun

1985 yang telah diubah menjadi Undang-Undang No. 12

Tahun 1994 tarif pajak yang dikenakan atas objek pajak

d. Dasar Pengenaan Pajak

Berdasarkan Pasal 6 ayat (1) Undang-Undang No.

12 Tahun 1985 yang telah diubah menjadi

Undang-Undang No. 12 Tahun 1994 Dasar pengenaan PBB adalah

“Nilai Jual Objek Pajak (NJOP)”. NJOP ditetapkan per

wilayah berdasarkan keputusan Menteri Keuangan

dengan mendengar pertimbangan Bupati/Walikota serta

memperhatikan :

1) harga rata-rata yang diperoleh dari transaksi

jual beli yang terjadi secara wajar;

2) perbandingan harga dengan objek lain yang

sejenis yang letaknya berdekatan dan

fungsinya sama dan telah diketahui harga

jualnya;

3) nilai perolehan baru;

4) penentuan Nilai Jual Objek Pajak pengganti.

e. Dasar Penghitungan Pajak

Berdasarkan Pasal 6 ayat (3) Undang-Undang No.

12 Tahun 1985 yang telah diubah menjadi

Undang-Undang No. 12 Tahun 1994, dasar penghitungan PBB

adalah Nilai Jual Kena Pajak (NJKP).

1) Objek pajak perkebunan adalah 40%

2) Objek pajak kehutanan adalah 40%

3) Objek pajak pertambangan adalah 40%

4) Objek pajak lainnya (pedesaan dan perkotaan):

a) Apabila NJOP-nya ≥ Rp1.000.000.000,00

adalah 40%

b) Apabila NJOP-nya < Rp1.000.000.000,00

adalah 20%

f. Rumus Penghitungan Pajak

Rumus penghitungan PBB = Tarif x NJKP

1) Jika NJKP = 40% x (NJOP - NJOPTKP) maka

besarnya PBB

= 0,5% x 40% x (NJOP-NJOPTKP)

= 0,2% x (NJOP-NJOPTKP)

2) Jika NJKP = 20% x (NJOP - NJOPTKP) maka

besarnya PBB

= 0,5% x 20% x (NJOP-NJOPTKP)

= 0,1% x (NJOP-NJOPTKP)

Keterangan :

1. NJKP = Nilai Jual Kena Pajak

3. NJOPTKP = Nilai Jual Objek Pajak

Tidak Kena Pajak

2.8 Variabel-variabel Penelitian

2.8.1 Kepatuhan Wajib Pajak

Dalam kamus Besar Bahasa Indonesia, yang dimaksud

dengan patuh adalah taat pada aturan. Jadi kepatuhan adalah

ketaatan dalam menjalankan aturan-aturan yang telah ditetapkan.

Menurut Nurmantu (2010:148) dijelaskan bahwa terdapat dua

macam kepatuhan yaitu:

1. Kepatuhan Formal

Kepatuhan formal adalah suatu keadaan dimana

Wajib Pajak memenuhi kewajiban perpajakan secara formal

sesuai dengan ketentuan dalam Undang-Undang

Perpajakan. Dalam hal ini kepatuhan formal meliputi:

a. Wajib Pajak membayar pajak dengan tepat

waktu.

b. Wajib Pajak membayar pajak dengan tepat

jumlah.

c. Wajib pajak tidak memiliki tanggungan Pajak

Bumi dan Bangunan.

Kepatuhan material menurut Rahayu (2010:110)

adalah dimana suatu keadaan dimana Wajib Pajak secara

subtansi/hakekat memenuhi semua ketentuan perpajakan,

yakni sesuai dengan isi dan jiwa undang-undang

perpajakan.

Pengertian kepatuhan materiil sesuai dengan

penjelasan dari Rahayu (2010:110) adalah:

a. Wajib pajak bersedia melaporkan informasi tentang

pajak apabila petugas membutuhkan informasi.

b. Wajib pajak berikap kooperatif (tidak menyusahkan)

petugas pajak dalam pelaksanaan proses administrasi

perpajakan.

c. Wajib pajak berkeyakinan bahwa melaksanakan

kewajiban perpajakan merupakan tindakan sebagai

warga negara yang baik.

Pengertian kepatuhan pajak adalah suatu iklim kepatuhan

dan kesadaran pemenuhan kewajiban perpajakan yang tercermin

dalam situasi dimana wajib pajak paham dan berusaha untuk

memahami semua ketentuan peraturan perundang–undangan

perpajakan, mengisi formulir pajak dengan lengkap dan jelas,

menghitung jumlah pajak yang terutang dengan benar dan

membayar pajak tepat pada waktunya pajak (Zain, 2003:31 dalam

2.8.2 Sikap Wajib Pajak

Sikap sebagai pre disposis tingkah laku manusia (La

Midjan 1994 dalam Agus Nugroho 2006) sangat dipengaruhi oleh

rangsangan dan stimulus tertentu. Dapat dikatakan bahwa

rangsangan diperoleh dari luar pribadi individu, kemudian akan

membentuk persepsi antara lain sebagai hasil hubungan di dalam

suatu lingkungan sosial. Sikap juga merupakan hasil dari faktor

genetis dan proses belajar, dan selalu berhubungan dengan suatu

obyek produk.

Sikap Wajib Pajak dapat diartikan sebagai pernyataan atau

pertimbangan evaluatif dari Wajib Pajak, baik yang

menguntungkan atau tak menguntungkan mengenai objek, orang

atau peristiwa (Hardika, 2006:77)

Apabila Wajib Pajak merasa bahwa keadilan pajak telah

diterapkan kepada semua Wajib Pajak dengan tidak membedakan

perlakuan antara Wajib Pajak badan dengan perorangan, Wajib

Pajak besar dengan Wajib Pajak kecil dalam artian bahwa semua

Wajib Pajak diperlakukan secara adil maka setiap Wajib Pajak

cenderung untuk menjalankan kewajiban pajaknya dengan baik

atau dengan kata lain menimbulkan kepatuhan dalam diri Wajib

Berdasarkan definisi diatas dapat disimpulkan bahwa sikap

Wajib Pajak adalah pernyataan, pertimbangan atau prespektif

individu dari Wajib Pajak yang menjadi dasar interaksi dengan

orang lain atau peristiwa, baik itu menguntungkan atau tidak

menguntungkan mengenai suatu objek.

2.8.3 Kesadaran Wajib Pajak

Kesadaran adalah keadaan mengetahui, sedangkan

perpajakan adalah perihal pajak, sehingga kesadaran perpajakan

adalah keadaan mengetahui atau mengerti perihal pajak (Rahayu,

2010:141).

Kesadaran perpajakan adalah suatu sikap sadar terhadap

fungsi pajak, berupa konstelasi komponen kognitif, efektif dan

konatif, yang berinteraksi dalam memahami, merasakan dan

berperilaku terhadap makna dan fungsi pajak. Kesadaran

perpajakan berkonsekuensi logis untuk wajib pajak, yaitu kerelaan

wajib pajak memberikan kontribusi dana untuk pelaksanaan fungsi

perpajakan, dengan cara membayar kewajiban pajaknya secara

tepat waktu dan tepat jumlah (Tarjo dan Suwarjuwono, 2005:126)

Dari definisi diatas dapat disimpulkan bahwa Kesadaran

perpajakan adalah kerelaan memenuhi kewajiban dan memberikan

kontribusi kepada negara yang menunjang pembangunan negara.

membayar pajak merupakan suatu beban namun mereka

menganggap hal ini adalah suatu kewajiban dan tanggung jawab

mereka sebagai warga negara sehingga mereka tidak keberatan dan

membayar pajaknya dengan sukarela. Hal ini terjadi karena mereka

memiliki pandangan bahwa membayar pajak merupakan salah satu

cara untuk berpartisipasi dalam pembangunan melalui pajak

sehingga mendukung kebijakan pajak oleh pemerintah.

2.8.4 Pengetahuan Perpajakan

Pengetahuan pajak adalah proses pengubahan sikap dan tata

laku seorang wajib pajak atau kelompok wajib pajak dalam usaha

mendewasakan manusia melalui upaya pengajaran dan pelatihan

(Hardiningsih dan Yulinawati, 2011, dalam Naky 2013).

Pengetahuan akan peraturan perpajakan masyarakat melalui

pendidikan formal maupun non formal akan berdampak positif

terhadap kesadaran wajib pajak untuk membayar pajak.

Konsep Pengetahuan pajak menurut Rahayu (2010:139)

yaitu wajib pajak harus meliputi pengetahuan mengenai Ketentuan

Umum dan Tata Cara Perpajakan, pengetahuan mengenai Sistem

Perpajakan di Indonesia dan pengetahuan mengenai fungsi

perpajakan.

Dari definisi diatas dapat disimpulkan bahwa Pengetahuan

perpajakan adalah kemampuan atau seorang wajib pajak dalam

berdasarkan undang-undang yang akan mereka bayar maupun

manfaat pajak yang akan berguna bagi kehidupan mereka. Dengan

adanya pengetahuan perpajakan tersebut akan membantu

kepatuhan wajib pajak dalam membayar pajak, sehingga tingkat

kepatuhan akan meningkat.

2.9 Hasil Penelitian Terdahulu

Johan Yusdinar, dkk (2015) melakukan pengujian terhadap

pengaruh faktor-faktor yang mempengaruhi kepatuhan wajib pajak dalam

melakukan pembayaran Pajak Bumi dan Bangunan perdesaan dan

perkotaan. Faktor-faktor tersebut adalah Surat Pemberitahuan Pajak

Terutang (SPPT), Pengetahuan Wajib Pajak, Kualitas Pelayanan,

Kesadaran Wajib Pajak dan Sanksi Pajak. Hasil penelitian tersebut

menunjukkan bahwa secara serentak SPPT, Pengetahuan Wajib Pajak,

Kualitas Pelayanan, Kesadaran Wajib Pajak dan Sanksi Pajak berpengaruh

signifikan terhadap kepatuhan Wajib Pajak dalam melaksanakan

pembayaran Pajak Bumi dan Bangunan Perdesaan dan Perkotaan.

Agus Nugroho (2006) melakukan pengujian tentang pengaruh

sikap Wajib Pajak pada pelaksanaan sanksi denda, pelayanan fiskus dan

kesadaran perpajakan terhadap kepatuhan Wajib Pajak orang pribadi di

kota Semarang. Hasil penelitian tersebut menunjukkan bahwa sikap Wajib

Pajak terhadap pelaksanaan sanksi denda, pelayanan fiskus dan kesadaran

terhadap kepatuhan Wajib Pajak. Hal ini menunjukkan bahwa makin

tinggi sikap Wajib Pajak terhadap pelaksanaan sanksi,pelayanan fiskus

dan kesadaran perpajakan maka makin tinggi pula kepatuhan Wajib Pajak.

Arief Rachman, dkk (2008) dalam penelitiannya menguji pengaruh

pemahaman, kesadaran, serta kepatuhan Wajib Pajak PBB terhadap

keberhasilan penerimaan PBB di kecamatan kota Sumenep kabupaten

Sumenep. Hasil penelitian tersebut membuktikan bahwa pemahaman

Wajib Pajak dan kepatuhan Wajib Pajak tidak berpengaruh terhadap

keberhasilan penerimaan PBB, namun kesadaran perpajakan berpengaruh

terhadap keberhasilan penerimaan PBB.

Nur Imaniyah, dkk (2008) melakukan penelitian yang berjudul

pengaruh penghasilan dan pengetahuan perpajakan terhadap kepatuhan

Wajib Pajak dalam membayar PBB di kelurahan Tegalrejo kota

Pekalongan. Hasil dari penelitian tersebut membuktikan bahwa

penghasilan Wajin Pajak dan pengetahuan perpajakan berpengaruh

terhadap kepatuhan membayar PBB.

2.10 Hipotesis

Hipotesis adalah penjelasan sementara yang harus diuji

kebenarannya mengenai masalah yang sedang dipelajari, dimana suatu

hipotesis selalu dirumuskan dalam bentuk pernyataan yang

menghubungkan dua variabel atau lebih (Dwiyanti, 2010) perumusan

yang berpengaruh terhadap kepatuhan Wajib Pajak dalam membayar Pajak

Bumi dan Bangunan yaitu sikap,kesadaran dan pengetahuan perpajakan.

1. Pengaruh sikap Wajib Pajak dengan kepatuhan Wajib Pajak dalam

membayar PBB

Berdasarkan penelitian I Gede Prayuda Budhiartama, dkk (2016)

Sikap wajib pajak berpengaruh positif dan signifikan pada Kepatuhan

wajib pajak dalam membayar Pajak Bumi dan Bangunan. Artinya

semakin baik sikap wajib pajak maka kepatuhan wajib pajak dalam

membayar Pajak Bumi dan Bangunan semakin tinggi.

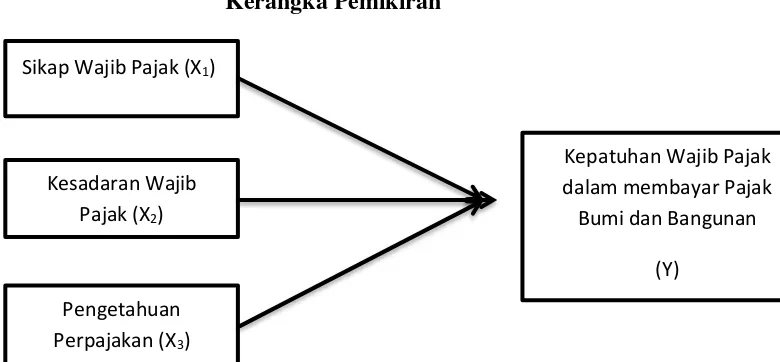

H1 : Sikap Wajib Pajak berpengaruh terdahap kepatuhan Wajib Pajak

dalam membayar Pajak Bumi dan Bangunan

2. Pengaruh kesadaran Wajib Pajak dengan kepatuhan Wajib Pajak dalam

membayar PBB

Wajib Pajak yang memiliki kesadaran tinggi tidak menganggap

membayar pajak merupakan suatu beban namun mereka menganggap

hal ini adalah suatu kewajiban dan tanggungjawab mereka sebagai

warga Negara sehingga mereka tidak keberatan dan membayar

pajaknya dengan sukarela (Yusdinar dkk,2015)

Berdasarkan penelitian Teguh Erawati (2017) kesadaran Wajib

Pajak tentang perpajakan berpengaruh signifikan terhadap kepatuhan

Wajib Pajak Bumi dan Bangunan. Hal ini berarti sikap sukarela

peraturan, pemahaman tentang pajak, tidak menunggak pembayaran,

dan kepercayaan penuh terhadap aparat pajak mempengaruhi

kepatuhan Wajib Pajak.

H2 : Kesadaran Wajib Pajak berpengaruh terhadap kepatuhan Wajib

Pajak dalam membayar Pajak Bumi dan Bangunan.

3. Pengaruh pengetahuan perpajakan dengan kepatuhan Wajib Pajak

dalam membayar PBB

Pengetahuan perpajakan adalah kemampuan seorang wajib pajak

dalam mengetahui peraturan perpajakan baik itu soal tarif pajak yang

akan mereka bayar, maupun manfaat pajak yang akan berguna bagi

kehidupan mereka. Dengan adanya pengetahuan perpajakan tersebut

akan membantu kepatuhan wajib pajak dalam membayar pajak

sehingga tingkat kepatuhan akan meningkat.

Menurut penelitian Teguh Erawati (2017) Pengetahuan perpajakan

berpengaruh signifikan terhadap kepatuhan wajib pajak bumi dan

bangunan. Pengetahuan perpajakan adalah kemampuan atau seorang

wajib pajak dalam mengetahui peraturan perpajakan baik itu soal tarif

pajak berdasarkan undang-undang yang akan mereka bayar maupun

manfaat pajak yang akan berguna bagi kehidupan mereka .Hal ini

berarti semakin tinggi pengetahuan perpajakan maka tingkat

H3 : Pengetahuan perpajakan berpengaruh terhadap kepatuhan Wajib

Pajak dalam membayar Pajak Bumi dan Bangunan.

2.11 Kerangka Pemikiran

Gambar 2.1 Kerangka Pemikiran

Sikap Wajib Pajak (X1)

Kesadaran Wajib Pajak (X2)

Pengetahuan Perpajakan (X3)

Kepatuhan Wajib Pajak dalam membayar Pajak Bumi dan Bangunan