1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Akuntansi merupakan salah satu jurusan di fakultas ekonomi yang sangat diminati oleh mahasiswa. Menurut penelitian Basuki (1999) dalam Benny dan Yuskar (2006) menyebutkan bahwa rata-rata mahasiswa memilih jurusan akuntansi dilandasi oleh keinginan untuk menjadi profesional di bidang akuntansi. Selain itu juga termotivasi dengan anggapan bahwa profesi akuntan dapat menjanjikan prospek yang cerah dan sangat dibutuhkan oleh perusahaan atau organisasi Indonesia di masa yang akan datang (Wheeler, 1983). Banyaknya peminat dalam jurusan akuntansi juga dikarenakan sarjana akuntansi memiliki paling sedikit tiga alternatif langkah yang dapat ditempuh. Pertama, setelah menyelesaikan program sarjana dalam jurusan akuntansi, seorang sarjana langsung dapat bekerja. Kedua, setelah menyelesaikan program sarjana dapat langsung melanjutkan ke jenjang pendidikan S2. Ketiga, setelah menyelesaikan program sarjana, seorang sarjana dapat melanjutkan Pendidikan Profesi Akuntansi untuk menjadi seorang akuntan, baik itu akuntan publik, akuntan pendidik, akuntan pemerintahan, maupun akuntan perusahaan.

Pemberian gelar akuntan di Indonesia awalnya didasarkan kepada Undang-Undang No. 34 tahun 1954, yang menyatakan bahwa gelar akuntan hanya akan diberikan kepada seseorang yang telah menyelesaikan studinya dan telah lulus pada perguruan tinggi yang ditunjuk dan dibentuk sesuai dengan peraturan

2

perundang-undangan atau yang sudah mendapat pengakuan dari pemerintah. Adanya undang-undang ini, bagi perguruan tinggi seperti Universitas Gajah Mada, Universitas Indonesia, Universitas Sumatera Utara, Universitas Airlangga, Universitas Padjajaran, Universitas Brawijaya, dan STAN akan menghasilkan gelar akuntan secara otomatis sedangkan untuk lulusan universitas lainnya tidak dapat secara otomatis dan belum mandiri untuk dapat menyandangkan gelar akuntan kepada setiap lulusannya sehingga sebelumnya mereka harus menempuh Ujian Negara Akuntansi (UNA) Dasar maupun Profesi. Hal tersebut terlihat bahwa adanya ketidakadilan (diskriminasi) dalam pemberian gelar akuntan dan tidak meratanya tingkat profesionalisme para akuntan di pasar tenaga kerja nantinya.

Alasan inilah yang menyebabkan organisasi akuntan yaitu Ikatan Akuntan Indonesia (IAI) dan Departemen Pendidikan Nasional melalui Dirjen Dikti merasa perlu meninjau kembali peraturan yang berlaku untuk menghasilkan akuntan yang profesional. Melalui Surat Keputusan (SK) Mendiknas No.179/U/2001 yang menyatakan bahwa lulusan sarjana S1 jurusan akuntansi berkesempatan menempuh Pendidikan Profesi Akuntansi di perguruan tinggi yang telah ditunjuk oleh Direktorat Jenderal Pendidikan Tinggi dan Surat Keputusan Mendiknas No. 180/P/2001 tentang pengangkatan panitia ahli persamaan ijazah akuntan, serta dengan ditandatanganinya Nota Kesepakatan (MoU) pada tanggal 28 Maret 2002, antara IAI dengan Dirjen Dikti Depdiknas atas pelaksanaan Pendidikan Profesi Akuntan. Diharapkan dengan dikeluarkannya peraturan tersebut gelar akuntan

3

tidak di didiskriminasi oleh perguruan tinggi tertentu saja yang diberi hak istimewa oleh Kementerian Pendidikan dan Kebudayaan.

Pendidikan Profesi Akuntansi adalah pendidikan tambahan pada pendidikan tinggi setelah program sarjana Ilmu Ekonomi dalam program studi akuntansi berdasarkan Surat Keputusan Menteri Pendidikan Nasional Republik Indonesia Nomor 179/U/2001 tanggal 21 November 2001 tentang Penyelenggaraan Pendidikan Profesi Akuntansi. PPAk diselenggarakan di perguruan tinggi sesuai dengan persyaratan, tatacara dan kurikulum yang diatur oleh Ikatan Akuntan Indonesia (IAI). Pendidikan Profesi Akuntansi sangatlah penting bagi mahasiswa jurusan akuntansi sebab Pendidikan Profesi Akuntansi diharapkan mampu menjawab kebutuhan akan pentingnya sumber daya manusia yang kompeten dan dapat memberikan kontribusi untuk menjadi seorang akuntan yang lebih profesional.

Pemerintah Indonesia melalui Kementerian Keuangan menerbitkan Peraturan Menteri Keuangan Republik Indonesia Nomor 25/PMK.01/2014 tentang Akuntan Beregister Negara untuk mengganti ketentuan sebelumnya yaitu KMK No. 331/KMK.017/1999 tentang Penyelenggarakan Pendaftaran Akuntan pada Register Negara. Peraturan tersebut dibuat agar menjadi legal backup profesi akuntan dan panduan yang jelas mengenai tata kelola akuntan profesional. Dimana dengan peraturan tersebut dapat membuat profesi akuntan di Indonesia semakin profesional untuk bersiap menghadapi Masyarakat Ekonomi ASEAN 2015.

4

Masyarakat Ekonomi ASEAN merupakan bentuk integrasi ekonomi ASEAN dalam artian adanya sistem perdagangan bebas antara Negara-negara ASEAN untuk membentuk pasar tunggal pada akhir tahun 2015. Disepakatinya Masyarakat Ekonomi ASEAN membuat akuntan asing dapat dengan mudah masuk dan berkarir di Indonesia. Hal inilah yang membuat pemerintah mengeluarkan UU No. 5 Tahun 2011 tentang Akuntan Publik dimana pemerintah memberikan syarat-syarat tentang perizinan akuntan asing untuk berkarir di Indonesia. Dikeluarkannya peraturan tersebut selain untuk melindungi akuntan dalam negeri dari kemungkinan banyaknya akuntan asing yang masuk juga untuk meningkatkan profesionalisme akuntan sehingga mampu bersaing secara global guna menghadapi Masyarakat Ekonomi ASEAN (MEA) yang akan dimulai tahun 2015. Adapun jumlah anggota asosiasi akuntan dapat dilihat pada tabel 1.1 sebagai berikut:

Tabel 1.1 Jumlah Anggota Asosiasi Akuntan

No Negara Asosiasi 2014 1 Indonesia IAI 17.649 2 Malaysia MIA 30.503 3 Philiines PICPA 22.072 4 Singapore ICPAS 27.394 5 Thailand FAP 57.244

Sumber : Ikatan Akuntan Indonesia, 2014

Dilihat dari data yang ditampilkan pada Tabel 1.1 tersebut, nampak bahwa Thailand memiliki jumlah anggota asosiasi akuntan yang tertinggi yaitu sebanyak 57.244 orang. Berbanding terbalik dengan Indonesia yang hanya memiliki jumlah anggota asosiasi akuntan paling terendah yaitu sebanyak 17.649 orang. Hal ini

5

menunjukkan bahwa di Indonesia minat untuk masuk dalam profesi akuntansi masih rendah.

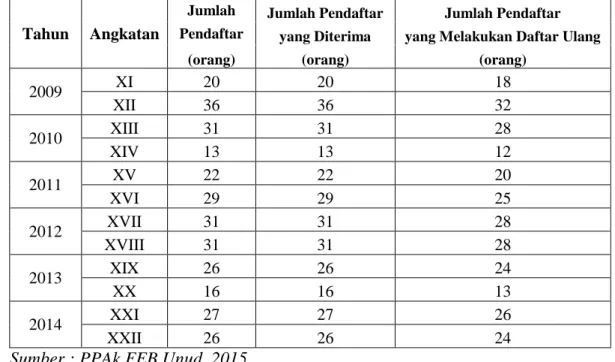

Fakultas Ekonomi dan Bisnis Universitas Udayana adalah salah satu universitas yang menyelenggarakan program Pendidikan Profesi Akuntansi dengan ijin penyelenggaraan yang dikeluarkan oleh Direktorat Jendral Pendidikan Tinggi No. 3827/D/T/2003, tertanggal 20 Nopember 2003. Pendidikan Profesi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana beroperasi sejak tanggal 1 April 2004 hingga sekarang. Adapun profil perkembangan jumlah mahasiswa di PPAk Fakultas Ekonomi dan Bisnis Universitas Udayana dari angkatan XI – XXII (Periode Tahun 2009-2014) dapat disimak pada Tabel 1.2 berikut ini :

Tabel 1.2 Perkembangan Jumlah Mahasiswa Pendidikan Profesi Akuntansi (PPAk) Fakultas Ekonomi dan Bisnis Universitas Udayana

Tahun Angkatan

Jumlah Jumlah Pendaftar Jumlah Pendaftar Pendaftar yang Diterima yang Melakukan Daftar Ulang

(orang) (orang) (orang)

2009 XI 20 20 18 XII 36 36 32 2010 XIII 31 31 28 XIV 13 13 12 2011 XV 22 22 20 XVI 29 29 25 2012 XVII 31 31 28 XVIII 31 31 28 2013 XIX 26 26 24 XX 16 16 13 2014 XXI 27 27 26 XXII 26 26 24

6

Berdasarkan Tabel 1.2 tersebut, dapat dilihat bahwa pada angkatan XI sampai XII mengalami kenaikan jumlah pendaftar, jumlah pendaftar yang diterima, dan jumlah pendaftar yang melakukan daftar ulang sedangkan angkatan-angkatan setelahnya mengalami naik turun atau fluktuatif jumlah pendaftar, jumlah pendaftar yang diterima, dan jumlah pendaftar yang melakukan daftar ulang. Berbeda halnya dengan angkatan XXI sampai XXII mengalami penurunan jumlah pendaftar, jumlah pendaftar yang diterima, dan jumlah pendaftar yang melakukan daftar ulang.

Berdasarkan Tabel 1.1 dan 1.2 menunjukkan bahwa minat untuk meningkatkan profesionalisme di tengah tingginya kebutuhan dan tuntutan peningkatan profesionalisme akuntan dengan cara mengikuti Pendidikan Profesi Akuntansi masih rendah. Adanya motivasi dan biaya pendidikan sangat berperan dalam menentukan minat seorang mahasiswa mengikuti program Pendidikan Profesi Akuntansi, diharapkan para akuntan di masa yang akan datang, khususnya era globalisasi ekonomi saat ini akan menjadi akuntan yang profesional dan siap dalam menghadapi persaingan global dengan akuntan-akuntan yang ada di seluruh dunia.

Hal inilah yang membuat peneliti tertarik melakukan penelitian mengenai pengaruh motivasi kualitas, motivasi karir, motivasi ekonomi, dan biaya pendidikan pada minat mahasiswa mengikuti Pendidikan Profesi Akuntansi. Ada banyak faktor-faktor yang mempengaruhi minat mahasiswa akuntansi untuk mengikuti Pendidikan Profesi Akuntansi, seperti penelitian yang dilakukan oleh Ikbal (2011) yang meneliti motivasi kualitas, motivasi karir dan motivasi ekonomi

7

sedangkan penelitian yang dilakukan oleh Apriyani (2013) yang meneliti tentang motivasi kualitas, motivasi karir, motivasi ekonomi, motivasi mencari ilmu dan biaya pendidikan. Berdasarkan faktor-faktor tersebut, dalam penelitian ini akan meneliti beberapa faktor yang dapat meningkatkan minat mahasiswa akuntansi untuk mengikuti Pendidikan Profesi Akuntansi yaitu motivasi kualitas, motivasi karir, motivasi ekonomi, dan biaya pendidikan.

Motivasi kualitas merupakan dorongan yang timbul dalam diri seseorang untuk memiliki dan meningkatkan kualitas diri dan kemampuannya dalam bidang yang ditekuninya sehingga dapat melaksanakan tugas yang baik dan benar (Kusumastuti, 2013). Berdasarkan penelitian yang dilakukan oleh Ikbal (2011) motivasi kualitas memiliki pengaruh positif terhadap minat mahasiswa untuk mengikuti PPAk, tetapi penelitian yang dilakukan Apriyani (2013) motivasi kualitas tidak berpengaruh terhadap minat mahasiswa untuk mengikuti PPAk.

Motivasi karir merupakan suatu dorongan yang timbul dari dalam diri seseorang untuk meningkatkan kemampuan pribadinya dalam rangka mencapai karir yang lebih baik dari sebelumnya (Widyastuti, dkk., 2004). Berdasarkan penelitian yang dilakukan oleh Ikbal (2011) motivasi karir memiliki pengaruh positif terhadap minat mahasiswa untuk mengikuti PPAk, tetapi penelitian yang dilakukan Apriyani (2013) motivasi karir tidak berpengaruh terhadap minat mahasiswa untuk mengikuti PPAk.

Motivasi ekonomi adalah suatu dorongan yang timbul dalam diri seseorang untuk meningkatkan kemampuan pribadinya dalam rangka untuk mencapai penghargaan finansial yang diinginkan (Widyastuti, dkk., 2004).

8

Berdasarkan penelitian yang dilakukan oleh Ikbal (2011) motivasi ekonomi memiliki pengaruh positif terhadap minat mahasiswa untuk mengikuti PPAk, tetapi penelitian yang dilakukan Apriyani (2013) motivasi ekonomi tidak berpengaruh terhadap minat mahasiswa untuk mengikuti PPAk.

Biaya pendidikan adalah semua jenis pengeluaran yang dikeluarkan untuk menyelenggarakan pendidikan (Wijaya, 2010:84). Berdasarkan penelitian yang dilakukan oleh Apriani (2012) menunjukkan bahwa biaya pendidikan berpengaruh positif signifikan terhadap minat mahasiswa untuk mengikuti PPAk, tetapi penelitian yang dilakukan Apriyani (2013) biaya pendidikan tidak berpengaruh terhadap minat mahasiswa untuk mengikuti PPAk.

Sesuai dengan latar belakang yang telah dikemukakan, maka penelitian ini berjudul “Pengaruh Motivasi Kualitas, Motivasi Karir, Motivasi Ekonomi, dan Biaya Pendidikan Pada Minat Mahasiswa Mengikuti Pendidikan Profesi Akuntansi” (Studi pada Mahasiswa PPAk Fakultas Ekonomi dan Bisnis Universitas Udayana).

1.2 Rumusan Masalah Penelitian

Berdasarkan uraian latar belakang tersebut, maka yang menjadi inti permasalahan dalam penelitian ini adalah sebagai berikut:

1) Apakah motivasi kualitas berpengaruh pada minat mahasiswa mengikuti Pendidikan Profesi Akuntansi?

2) Apakah motivasi karir berpengaruh pada minat mahasiswa mengikuti Pendidikan Profesi Akuntansi?

9

3) Apakah motivasi ekonomi berpengaruh pada minat mahasiswa mengikuti Pendidikan Profesi Akuntansi?

4) Apakah biaya pendidikan berpengaruh pada minat mahasiswa mengikuti Pendidikan Profesi Akuntansi?

1.3 Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dirumuskan, maka yang menjadi tujuan dalam penelitian ini adalah:

1) Untuk mengetahui pengaruh motivasi kualitas pada minat mahasiswa mengikuti Pendidikan Profesi Akuntansi

2) Untuk mengetahui pengaruh motivasi karir pada minat mahasiswa mengikuti Pendidikan Profesi Akuntansi

3) Untuk mengetahui pengaruh motivasi ekonomi pada minat mahasiswa mengikuti Pendidikan Profesi Akuntansi

4) Untuk mengetahui pengaruh biaya pendidikan pada minat mahasiswa mengikuti Pendidikan Profesi Akuntansi

1.4 Kegunaan Penelitian

Penelitian diharapkan dapat memberikan manfaat secara teoritis dan praktis sebagai berikut:

1) Kegunaan Teoritis

Penelitian ini diharapkan mampu memberikan bukti empiris mengenai pengaruh motivasi kualitas, motivasi karir, motivasi ekonomi, dan biaya

10

pendidikan pada minat mahasiswa mengikuti Pendidikan Profesi Akuntansi serta dapat menjadi tambahan referensi bagi penelitian selanjutnya.

2) Kegunaan Praktis Hasil penelitian ini diharapkan memberi manfaat praktis yaitu menjadi bahan informasi dan referensi bagi para penyelenggara Program PPAk sehingga dapat mengetahui motivasi-motivasi apa saja yang berpengaruh terhadap minat mahasiswa untuk mengikuti Program PPAk.

1.5 Sistematika Penulisan

Pembahasan skripsi ini disusun atas beberapa bab untuk memberikan gambaran yang lebih jelas dan terperinci mengenai masalah yang akan dibahas dalam penelitian ini. Adapun sistematika penyajian penulisannya adalah sebagai berikut:

Bab I PENDAHULUAN

Bab ini diuraikan mengenai latar belakang masalah, rumusan masalah penelitian, tujuan penelitian, kegunaan penelitian, dan sistematika penulisan.

BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS

Bab ini diuraikan mengenai teori-teori yang relevan untuk mendukung pokok permasalahan penelitian ini serta diperkuat dengan hasil penelitian sebelumnya, dan disajikan juga mengenai dugaan sementara dari pokok permasalahan.

11 BAB III METODE PENELITIAN

Bab ini diuraikan mengenai metode penelitian yang meliputi lokasi penelitian, objek penelitian, identifikasi variabel, definisi operasional variabel, jenis dan sumber data, metode penentuan sampel, metode pengumpulan data, dan teknik analisis data yang digunakan dalam penelitian ini.

BAB IV PEMBAHASAN DAN HASIL PENELITIAN

Bab ini memuat tentang gambaran umum dari lokasi penelitian, deskripsi dari hasil penelitian, dan pembahasan hasil penelitian yang telah dilakukan.

Bab V SIMPULAN DAN SARAN

Bab ini menguraikan tentang simpulan dari permasalahan yang dibahas serta saran-saran yang dapat disampaikan dimana nantinya diharapkan dapat berguna bagi penelitian selanjutnya.