PENYUSUNAN HARGA SATUAN POKOK KEGIATAN (HSPK)

PEMERINTAH KOTA MOJOKERTO

TAHUN ANGGARAN 2017

BAGIAN ADMINISTRASI PEMBANGUNAN

PEMERINTAH KOTA MOJOKERTO

ii | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

KATA PENGANTAR

Rasa syukur selalu kami panjatkan ke hadirat Allah SWT atas izin dan rahmat

serta karunia-Nya kami dapat menyelesaikan penyusunan Harga Satuan Pokok

Kegiatan (HSPK) untuk kegiatan Fisik dan Non Fisik di pemerintah Kota Mojokerto.

Harga Satuan Pokok Kegiatan (HSPK) ini merupakan standar atau pedoman yang

digunakan untuk menganalisis kewajaran beban kerja atau beban biaya setiap

program atau kegiatan Fisik dan Non Fisik yang akan dilaksanakan oleh suatu SKPD

dalam satu tahun anggaran di lingkungan Pemerintah Kota Mojokerto. Diharapkan

dengan adanya HSPK ini akan memberikan manfaat bagi SKPD sehingga

mempermudah dalam perencanaan pekerjaan atau kegiatan dalam proses penyusunan

anggaran, mendorong SKPD untuk lebih selektif mengalokasikan anggaran serta

menghindari tumpang tindih kegiatan. Bagi Tim Anggaran Pemerintah Daerah (TAPD),

dengan adanya HSPK akan mempermudah melakukan evaluasi anggaran yang telah

diusulkan oleh masing-masing SKPD.

Laporan Akhir merupakan laporan pekerjaan pekerjaan penyusunan Harga

Satuan Pokok Kegiatan. Proses pengerjaan dari awal hinga selesai menjadi Buku Harga

Satuan Pokok Kegiatan. Secara lebih teknis Laporan Akhir menjelaskan tentang latar

belakang pekerjaan, tujuan dan manfaat yang diharapkan dapat dicapai oleh

Pemerintah Kota yang memiliki HSPK, dasar hukum yang relevan dengan penyusunan

HSPK, ruang lingkup pekerjaan, metodologi pelaksanaan pekerjaan dan keluaran

pekerjaan penyusunan HSPK, kerangka konseptual yang menjadi dasar penyusunan

HSPK, tahapan pelaksanaan aktivitas - aktivitas dalam penyusunan HSPK yang diawali

dengan tahap identifikasi kegiatan dan diakhiri dengan tahap sosialisasi, perhitungan

HSPK non fisik yang secara spesifik menjelaskan tentang perumusun klasifikasi

kegiatan, perumusan komponen dan pembiayaan kegiatan, perumusan koefisien

belanja, jumlah total dan harga per unit output serta organisasi pelaksanaan kegiatan

serta lampiran yang berisi rekap hasil HSPK Fisik dan Non Fisik dengan jumlah harga

pada setiap jenis HSPK.

Semoga Laporan Akhir pekerjaan penyusunan Harga Satuan Pokok Kegiatan ini

dapat bermanfaat bagi semua pihak, yang nantinya akan berguna dan membantu

iii | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

Pemerintah Kota Mojokerto dalam perencanaan dan pelaksanaan anggaran sehingga

akan terselenggaranya pengelolaan anggaran yang efektif dan efisien serta akuntabel.

Surabaya, Juli 2016

Lembaga Pengabdian, Pendidikan, Pelatihan

Dan Pengembangan Masyarakat

iv | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

DAFTAR ISI

Kata Pengantar…... ii Daftar Isi... iv Daftar Tabel ... ... viBAB I. PENDAHULUAN ...

1

1.1.

Latar Belakang ...

1

1.2.

Tujuan Dan Manfaat Pekerjaan ...

4

1.3.

Referensi Peraturan Dan Perundangan ...

5

BAB II. RUANG LINGKUP DAN OUTPUT PEKERJAAN ...

7

2.1.

Ruang Lingkup Pekerjaan...

7

2.2.

Output Pekerjaan ...

8

BAB III. TAHAPAN, METODE PENDEKATAN, DAN

PELAPORAN PEKERJAAN ...

9

3.1.

Tahapan Pekerjaan ...

9

3.1.1.

Observasi Pendahuluan ...

9

3.1.2.

Identifikasi Kegiatan ...

9

3.1.3.

Penyusunan Format Standar Teknis Pekerjaan ... 10

3.1.4.

Pengumpulan Data ... 10

3.1.5.

Analisis Data ... 10

3.1.6.

Pembahasan Dan Diskusi ... 11

3.1.7.

Sosialisasi ... 11

3.2.

Metode Pendekatan ... 12

3.2.1.

Observasi Pendahuluan ... 12

3.2.2.

Pengumpulan Data ... 12

3.2.3.

Analisis Data ... 13

3.2.4.

Penyempurnaan Buku Standar Barang Dan Harga

Satuan Barang ... 13

v | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

BAB IV. ANALISIS PERHITUNGAN HSPK FISIK DAN NON FISIK ... 14

4.1. Analisis Perhitungan HSPK FISIK KONSTRUKSI ... 14

4.1.1 Maksud dan Tujuan... 14

4.1.2 Perhitungan Harga Satuan Dasar ... 15

4.1.3 Perhitunan Harga Satuan Pekerjaan ... 29

4.2. Analisis Perhitungan HSPK Non Fisik... 31

4.2.1 Klasifikasi Kegiatan ... 31

4.2.2 Perumusan Komponen Pembiayaan Kegiatan ... 32

vi | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

DAFTAR TABEL

Tabel 5.1 Rekap HSPK Fisik ... 36

Tabel 5.2 Rekap HSPK non Fisik ... 65

1 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

BAB I

PENDAHULUAN

1.1

LATAR BELAKANG

Terselenggaranya pemerintahan yang baik (good governance) merupakan

tuntutan, harapan dan cita - cita bagi pemerintahan di masa yang akan datang.

Kedepan pemerintah akan menghadapi gelombang perubahan baik yang berasal dari

tekanan internal dan eksternal. Dari sisi tekanan eksternal, pemerintah akan

menghadapi globalisasi yang sarat dengan persaingan dan liberalisasi arus informasi,

investasi, modal, tenaga kerja dan budaya. Dari sisi internal pemerintah akan

menghadapi masyarakat yang semakin cerdas (knwoledge based society) dan

masyarakat yang semakin banyak tuntutanya (demanding community). Menurut

Osborne dan Gaebler (1992), salah satu syarat terwujudnya good governance adalah

adanya pemerintah yang kompetitif, yaitu mengembangkan persaingan yang sehat,

dalam upaya meningkatkan efisiensi dan efektifitas penggunaan sumberdaya dan

produktifitas. Dengan kata lain pemerintahan yang kompetitif berusaha untuk

menyuntikkan semangat kompetisi dalam pemberian layanan publik. Kompetisi

adalah satu - satunya cara untuk menghemat biaya sekaligus meningkatkan kualitas

pelayanan tanpa harus memperbesar biaya.

Syarat lainnya tentang kriteria pemerintah yang baik adalah adanya

Effectiveness and Efficiency

yaitu memenuhi kebutuhan dengan cara terbaik dalam

penggunaan sumberdaya. Menurut Mardiasmo

1efisiensi adalah pencapaian output

yang maksimum dengan input tertentu atau penggunaan input yang terendah untuk

2 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

mencapai output tertentu. Efisiensi merupakan perbandingan output dengan input

yang dikaitkan dengan standar kinerja atau target yang telah ditetapkan. Sedangkan

efektivitas adalah tingkat pencapaian hasil program dengan target yang ditetapkan.

Secara sederhana efektivitas merupakan perbandingan outcome dengan output.

Agar terwujud efisiensi dan efektiftas dalam pengelolaan anggaran maka proses

Perencanaan anggaran perlu disusun dengan mempertimbangkan aspek akuntabilitas

publik. Wujud akuntabilitas publik adalah pertangggungjawaban pemerintah terhadap

setiap dana masyarakat yang dikelolahnya dalam APBD. Supaya proses pengelolaan

anggaran dapat memenuhi akuntabilitas publik maka perlu merubah bentuk anggaran

dari anggaran tradisional menjadi menjadi anggaran kinerja (

Performance Budget

)

yang lebih memfokuskan pada manajemen kebijakan serta memperhatikan apa yang

akan dilakukan daerah dan jenis pengeluaran apa yang akan dibelanjakan daerah.

Sesuai dengan Peraturan yang berlaku mengenai mekanisme pertanggungjawaban

APBD disusun dengan pendekatan kinerja dan disyaratkan untuk mengukur kinerja

keuangan Pemerintah Daerah dikembangkan Standar Analisis Belanja, tolok ukur

kinerja dan Standar Biaya. Standar analisis belanja adalah standar atau pedoman yang

digunakan untuk menganalisis kewajaran beban kerja atau biaya setiap program atau

kegiatan yang dilaksanakan dalam satu tahun anggaran. Tolok ukur kinerja merupakan

ukuran keberhasilan yang dicapai setiap unit kerja yang ditetapkan dalam bentuk

standar pelayanan dan dapat menggunakan indikator keberhasilan program atau

kegiatan yang meliputi: masukan (input), keluaran (output), hasil (outcome), manfaat

(benefit), dan dampak (impact). Sedangkan Standar biaya yang merupakan harga

satuan unit biaya yang berlaku berbeda untuk masing-masing daerah. Dalam

implementasi di lapangan, standar biaya meliputi harga satuan unit biaya barang atau

bahan bangunan serta kegiatan.

3 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

Standar biaya untuk barang merupakan harga satuan unit biaya belanja barang.

Standar biaya barang ini di beberapa Pemerintah Kabupaten/kota diterjemahkan

menjadi Standar Barang dan Harga Satuan Barang Bahan Bangunan/Konstruksi yang

merupakan pembakuan harga barang sesuai dengan jenis, spesifikasi, dan kualitas

dalam 1 (satu) periode tertentu. Standarisasi barang dan harga satuan barang

merupakan proses penentuan harga yang berlaku untuk suatu jenis barang dan untuk

jangka waktu tertentu. Salah satu fungsi adanya standar barang dan harga satuan

barang adalah sebagai pedoman dalam proses penyusunan anggaran yang terkait

dengan belanja barang sehingga akan terwujud pembakuan harga barang yang sama

untuk bila barang tersebut mempunyai jenis, spesifikasi, dan kualitas yang sama.

Satu tingkat diatas standar biaya barang adalah standar biaya kegiatan, dimana

salah satu unsur penyusun standar biaya kegiatan adalah standar biaya barang. Saat

ini di beberapa Pemerintah Kabupaten/kota belum ada standar biaya kegiatan atau

dengan istilah lain Standar Harga Satuan Pokok Kegiatan (yang selanjutnya disingkat

menjadi HSPK) yang merupakan pembakuan biaya kegiatan fisik dan atau non fisik

melalui analisis yang distandarkan untuk setiap jenis komponen dengan menggunakan

standar barang dan harga satuan barang sebagai elemen penyusunnya. Belum adanya

HSPK ini bukan berarti di lingkungan Pemerintah Kabupaten/kota belum ada analisis

yang digunakan untuk menghitung besarnya harga satuan kegiatan. Masing-masing

Unit Satuan Kerja, terutama Dinas Teknis, telah mempunyai analisis tersendiri untuk

menghitung Satuan Harga Kegiatan yang digunakan untuk menganalisis besarnya

biaya kegiatan dan biasanya berlaku di internal Satuan kerja tersebut, akan ada Satuan

Kerja yang lain dengan kegiatan yang sama bisa jadi mempunyai harga satuan kegiatan

yang berbeda. Perbedaan ini disebabkan variebel penyusunan kegiatan yang tidak

sama atau variabel penyusunnya sama akan tetapi koefisien masing-masing varabel

4 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

berbeda yang pada akhirnya akan mengakibatkan harga satuan kegiatan berbeda. Hal

ini semakin terlihat ketidakseragaman harga satuan kegiatan apabila kita melihat

kegiatan non fisik. Sebagaimana kegiatan fisik, pada kegiatan non fisik potensi

perbedaan harga satuan akan semakin tinggi karena tolok ukur yang kurang baku

sehingga masing-masing Satuan Kerja akan menyusun harga satuan kegiatan sesuai

dengan pengalamannya sendiri. Sebagai contoh kasus, kegiatan sosialisasi yang

mempunyai karakteristik sama, baik waktu dan jumlah sumber daya yang dibutuhkan,

akan terjadi harga satuan kegiatan yang berbeda antar Satuan Kerja. Akibat langsung

belum jika belum ada harga satuan pokok kegiatan adalah yang merupakan

pembakuan biaya kegiatan adalah tidak adanya keseragaman biaya dalam kegiatan

yang sama, potensi terjadinya inefisiensi dalam rencana dan pelaksanaan belanja

satuan kerja yang pada akhirnya akan terjadi inefisiensi dalam pengelolaan anggaran

di tingkat Pemerintah Kabupaten/kota.

1.2.

TUJUAN DAN MANFAAT PEKERJAAN

Seperti telah diungkapkan pada uraian diatas, kegiatan ini dilatarbelakangi oleh

keinginan untuk menyeragamkan harga satuan kegiatan dan meningkatkan efisiensi

dalam pengelolaan anggaran yang berjalan saat ini khususnya dalam proses

perencanaan anggaran dengan cara menyediakan standarisasi harga satuan kegiatan.

Secara umum tujuan yang ingin dicapai dalam pekerjaan ini adalah menyusun Standar

Harga Satuan Pokok Kegiatan yang merupakan pembakuan biaya kegiatan fisik dan

atau non fisik melalui analisis yang distandarkan untuk setiap jenis komponen dengan

menggunakan standar barang dan harga satuan barang sebagai elemen penyusunnya

Apabila tujuan kegiatan ini dapat dicapai, maka diharapkan diperoleh manfaat

diantaranya adanya keseragaman biaya dalam kegiatan yang sama, mempermudah

5 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

Satuan Kerja Dalam menyusun rencana kegaiatan, mempermudah monitoring dan

evaluasi kegiatan, efisiensi dalam rencana dan pelaksanaan anggaran yang pada

akhirnya akan meningkatkan efsiensi dalam pengelolaan anggaran di Pemerintah

Kabupaten/kota.

1.3

REFERENSI PERATURAN DAN PERUNDANGAN

Referensi dan peraturan perundangan yang dipakai sebagai acuan dalam

pelaksaanaan pekerjaan penyusunan Harga Satuan Pokok Kegiatan ini adalah :

a.

Undang - Undang nomor 32 Tahun 1999 tentang pemerintahan Daerah

b.

Keputusan Presiden Republik Indonesia Nomor 17 tahun 2000 tentang

Pelaksanaan Anggaran Pendapatan dan Belanja Daerah

c.

Keputusan Presiden Republik Indonesia Nomor 80 tahun 2003 tentang

Pedoman Pelaksanaan Pengadaan Barang/ Jasa Pemerintah

d.

Peraturan Pemerintah Republik Indonesia Nomor 105 tentag Pengelolaan dan

Pertanggungjawaban Keuangan Daerah

e.

Keputusan Presiden Republik Indonesia Nomor 80 Tahun 2003 tentang

Pedoman Pelakaksanaan Pengadaan Barang/Jasa Pemerintah

f.

Peraturan Menteri Dalam Negeri Nomor 152 Tahun 2004 tentang Pedoman

Pengelolaan Barang Daerah

g.

SNI 7393 2008, Tata Cara Perhitungan Harga Satuan Pekerjaan Besi dan

Alumunium untuk Konstruksi Bangunan Gedung.

h.

SNI 7395 2008, Tata Cara Perhitungan Harga Satuan Pekerjaan Penutup Lantai

dan Dinding untuk Konstruksi Bangunan Gedung.

6 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

i.

SNI 3434 2008, Tata Cara Perhitungan Harga Satuan Pekerjaan Kayu untuk

Konstruksi Bangunan Gedung.

j.

SNI 2835 2008, Tata Cara Perhitungan Harga Satuan Pekerjaan Tanah untuk

Konstruksi Bagunan Gedung.

k.

SNI 2839 2008, Tata Cara Perhitungan Harga Satuan Pekerjaan Langit – langit

untuk Konstruksi Bangunan Gedung.

l.

SNI 7394, Tata Cara Perhitungan Harga Satuan Pekerjaan Beton untuk

Konstruksi Bangunan Gedung.

m.

SNI 2837 2008, Tata Cara Perhitungan Harga Satuan Pekerjaan Plester untuk

Konstruksi Bangunan Gedung.

n.

SNI 6897 2008, Tata Cara Perhitungan Harga Satuan Pekerjaan Dinding untuk

Konstruksi Bangunan Gedung.

o.

SNI 2836 2008, Tata Cara Perhitungan Harga Satuan Pekerjaan Pondasi untuk

Konstruksi Bangunan Gedung.

7 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

BAB II

RUANG LINGKUP DAN OUTPUT PEKERJAAN

2.1. RUANG LINGKUP PEKERJAAN

Lingkup pekerjaan ini secara proses meliputi keseluruhan proses dan kegiatan

yang dimaksudkan untuk Penyusunan Harga Satuan Pokok Kegiatan. Secara materi

ruang lingkup pekerjaan tersusunnya Harga Satuan Pokok Kegiatan yang mencakup

bidang :

2.1.1

Bidang fisik meliputi :

o

Bangunan Gedung, meliputi :

Pekerjaan Persiapan & Tanah

Pekerjaan Pondasi

Struktur Utama

Pekerjaan Pasangan Dinding dan Plesteran

Pekerjaan Penutup Lantai dan Dinding

Pekerjaan Kayu

Pekerjaan Finishing

o

Infrastruktur jalan meliputi :

Paving Dan Perkerasan Jalan

Pekerjaan Pengairan

Pekerjaan Penerangan Jalan Umum

Sarana Lalu Lintas

Taman dan Kebersihan

Service Kendaraan

2.1.2 Bidang Non Fisik, meliputi :

8 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

Alat Tulis Kantor (ATK) Peserta

ATK Administrasi Kegiatan

Jilid dan Penggandaan (Modul dan Laporan)

Biaya Dokumentasi

Perlengkapan Dekorasi dan Sound System

Publikasi

Hadiah / Penghargaan Kegiatan Lomba

2.2

OUTPUT PEKERJAAN

Dengan ruang lingkup pekerjaan di atas, hasil yang diharapkan dari pekerjaan

Penyusunan Harga Satuan Pokok Kegiatan adalah tersusunnya Buku Harga Satuan

Pokok Kegiatan yang mencakup fisik konstruksi, fisik non konstruksi dan non fisik

yang disempurnakan.

9 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

BAB III

TAHAPAN, METODE PENDEKATAN DAN

PELAPORAN PEKERJAAN

3.1

TAHAPAN PEKERJAAN

Untuk mencapai tujuan pekerjaan dan mendapatkan manfaat seperti yang telah

disebutkan di atas, tahapan kegiatan yang akan dilaksanakan adalah sebagai berikut :

3.1.1 Observasi Pendahululan

Pada tahap ini dilakukan upaya - upaya pemahaman terhadap pekerjaan secara

umum. Beberapa kegiatan yang dilakukan adalah :

a.

Studi literatur dan peraturan yang terkait dengan pekerjaan

b.

Identifikasi kelemahan dan kekurangan sistem penyusunan dan

pembuatan standar barang dan harga satuan barang

c.

Menyusun alternatif pemecahan

d.

Menyusun metode dan rencana kerja

e.

Menyiapkan fasilitas dan sarana yang dibutuhkan dalam pelaksanaan

pekerjaan

3.1.2

Identifikasi Kegiatan

Langkah awal yang dilakukan adalah melakukan identifikasi kegiatan

pekerjaan fisik konstruksi berdasarkan tugas pokok dan fungsi SKPD yang terkait

dengan pengelola pekerjaan fisik konstruksi. Kegiatan-kegiatan tersebut perlu

diidentifikasi dan dianalisis dari sisi jenis maupun kesesuaiannya dengan TUPOKSI

dan TUJUAN masing-masing SKPD. Dari identifikasi tersebut selanjutnya

10 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

dikembangkan dan dikonversikan sesuai dengan program dan kegiatan yang diatur

dalam Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006.

3.1.3

Penyusunan Format Standar Teknis Pekerjaan

Format standar teknis pekerjaan merupakan bentuk atau susunan secara

keseluruhan yang mencakup bidang pekerjaan, jenis pekerjaan, jenis kegiatan yang

merupakan perincian dari pekerjaan tertentu, item atau variabel untuk masing-masing

kegiatan yang akan dipergunakan dalam pengisian HSPK. Format standar teknis

pekerjaan ini dilakukan setelah kegiatan identifikasi kegiatan dilakukan dan akan

disempurnakan setelah tahapan

collecting data, yaitu setelah didapatkan data dari

responden baik berupa penyempurnaan jenis pekerjaan, jenis kegiatan maupun item

atau variabel penyusun kegiatan.

3.1.4 Pengumpulan data

Setelah semua kebutuhan data terdefinisikan, langkah selanjutnya adalah

pengumpulan data. Pengumpulan data ini dilakukan dengan meminta seluruh Satuan

Kerja khususnya Satuan Kerja yang melakukan pekerjaan fisik Konstruksi untuk

menyerahkan data-data terkait pekerjaan yang pernah dilakukan ataupun yang

menjadi kewenangannya untuk menjadi bahan mentah penyusunan HSPK.

Pengumpulan data juga dilakukan melalui studi literatur berkenaan dengan model

pekerjaan konstruksi yang menjadi tugas pemerintah dalam pembangunannya.

Data yang dibutuhkan dalam penyusunan HSPK ini meliputi jenis –jenis

pekerjaan fisik konstruksi yang telah dilakukan di lingkungan Pemerintah Kota

Mojokerto serta kegiatan non fisik

11 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

Analisis data merupakan penelaahan dan penguraian data sehingga

menghasilkan kesimpulan. Analisis data dilakukan setelah data di lapangan

dikumpulkan. Kegiatan analisis data ini mencakup :

a.

Menghitung volume dari tiap item pekerjaan

b.

Menentukan satuan kegiatan

c.

Menghitung volume baru dari tiap item pekerjaan dengan membagi volume

kegiatan dengan volume total pekerjaan

3.1.6 Pembahasan dan Diskusi

Setelah tersusun draft buku HSPK pekerjaan berisi volume persatuan pekerjaan

dari tiap item pekerjaan, langkah selanjutnya adalah melakukan diskusi dengan pihak

terkait di lingkungan pemerintah kabupaten Mojokerto. Diskusi merupakan kegiatan

bertukar pikiran antara dua pihak atau lebih mengenai suatu masalah. Diskusi

dilakukan untuk memperoleh masukan dari satuan kerja teknis dan berbagai pihak

yang berkepentingan guna menyempurnakan

draft buku HSPK. Satuan Kerja di

lingkungan Pemerintah Kota yang terlibat dalam pembahasan dan diskusi draft buku

HSPK diantaranya Dinas PU Bina Marga, PU Cipta Karya dan SKPD Lainnya.

3.1.7 Sosialisasi

Setelah dokumen HSPK ditetapkan dengan Keputusan Walikota, selanjutnya

dilakukan sosialisasi kepada SKPD terkait di lingkungan Pemerintah Kota Mojokerto.

Sosialisasi diperlukan agar HSPK dapat digunakan secara optimal oleh setiap SKPD

sehingga berbagai perbaikan dalam pengelolaan keuangan daerah dapat dilakukan

dengan benar dan efisien.

12 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

3.2. METODE PENDEKATAN

Berdasarkan tahapan pelaksanaan pekerjaan, metode yang digunakan dalam

setiap tahapan pekerjaan adalah sebagai berikut :

3.2.1 Observasi Pendahuluan

Untuk mendapatkan pemahaman terhadap pekerjaan secara keseluruhan

ditempuh metode sebagai berikut :

a.

Telaah Pustaka, mempelajari peraturan - peraturan dan pustaka/literatur yang

memiliki relevansi standar barang dan harga satuan barang.

b.

Observasi langsung di lapangan, melakukan pengamatan langsung terhadap

obyek penelitian guna mendapatkan gambaran pekerjaan dan menganalisis

gejala - gejala yang terjadi.

c.

Wawancara, melakukan tanya jawab secara langsung dengan responden yang

dapat memberikan keterangan atau infomasi yang diperlukan dalam

pelaksanaan pekerjaan.

d.

Diskusi, melakukan tukar menukar pengetahuan dan pengalaman guna

menyamakan persepsi, mengidentifikasi dan menyusun alternatif pemecahan

masalah dengan semua pihak terkait.

3.2.2 Pengumpulan Data

Data yang dikumpulkan berdasarkan sumbernya terdiri atas data primer dan

sekunder. Data primer adalah data yang didapatkan langsung dari sumber data.

Sedangkan data sekunder adalah data yang bersumber dari laporan atau referensi.

Teknik pengambilan data dilaksanakan berdasarkan sumber data, yaitu:

13 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

b.

Data sekunder, dengan mengumpulkan brosur, leflet atau laporan - laporan.

3.2.3 Analisis Data

Berdasarkan kegiatan analisis yang dilaksanakan maka teknik analisis yang

digunakan adalah deskriptif kualitatif.

3.2.4 Penyempurnaan Harga Satuan Pokok Kegiatan

Dalam penyempurnaan Harga Satuan Pokok Kegiatan menggunakan metode

diskusi, eksplorasi, work desk.

3.3. PELAPORAN DAN PENYAJIAN

Setiap tahapan pekerjaan ini diikuti dengan laporan kemajuan pekerjaan.

Adapun jenis dan jumlah laporan tersebut akan diatur sebagai berikut :

a.

Laporan Pendahuluan

b.

Draft Laporan Akhir

14 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

BAB IV

ANALISIS PERHITUNGAN HSPK FISIK DAN NON FISIK

4.1 ANALISIS PERHITUNGAN HSPK FISIK

Analisis perhitungan membahas tata cara perhitungan yang dilakukan untuk

mendapatkan indeks atau koefisien yang merupakan dasar untuk menghitung analisis

biaya kegiatan atau harga satuan pokok kegiatan (HSPK). Dasar acuan yang digunakan

dalam analisis perhitungan adalah referensi yang merupakan hasil penelitian di

lapangan dan di Laboratorium, pendapat ahli dan data histori. Beberapa hal yang

dibahas dalam analisis perhitungan meliputi tata cara perhitungan indeks bahan, upah

dan peralatan bidang pekerjaan fisik.

4.1.1 MAKSUD DAN TUJUAN

Maksud dan tujuan penyusunan Harga Satuan Pokok Kegiatan (HSPK) ini

adalah untuk menyamakan konsep dasar pembuatan EE (Engineer's

Estimate) bagi unsur Perencana dengan konsep dasar pembuatan OE (Owner's

Estimate) bagi unsur Pelaksana, serta mendukung penyiapan EE dan OE tersebut

agar lebih akurat pada proses perencanaan, pra kontrak maupun pada

pengkajian ulang perencanaan (review design/technical justification) pada

proses pelaksanaan konstruksi.

Adapun yang menjadi tujuan dari penyusunan HSPK ini adalah untuk

mendapatkan harga pekerjaan/kegiatan, dalam arti sebagai berikut:

a.

Perkiraan harga tersebut menjamin pelaksanaan pekerjaan dan memenuhi

persyaratan yang berlaku, serta dapat dipertanggung jawabkan secara teknis;

b.

Perhitungan harga dapat dipertanggung jawabkan;

15 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

memenuhi syarat-syarat sebagaimana dimaksud dalam butir a dan butir b

di atas ;

d.

Perkiraan harga tersebut merupakan acuan dalam penentuan

pemenang lelang atau penentuan harga pemilihan langsung

pengadaan jasa/barang.

4.1.2 PERHITUNGAN HARGA SATUAN DASAR

4.1.2.1.Umum

Data harga satuan dasar yang digunakan dalam perhitungan analisis

harga satuan adalah sebagai berikut :

a.

Harga pasar setempat pada waktu yang bersangkutan

b.

Harga kontrak untuk barang/pekerjaan sejenis setempat yang pernah

dilaksanakan dengan mempertimbangkan faktor-faktor kenaikan harga

yang terjadi

c.

Informasi harga satuan yang dipublikasikan secara resmi oleh Biro

Pusat Statistik (BPS), Pemerintah Kota Mojokerto dan media cetak lainnya

d.Daftar harga/tarif barang/jasa yang dikeluarkan o l e h a g e n

e.

Data lain yang dapat digunakan.

4.1.2.2. Bahan

Seperti yang telah dijelaskan di depan, bahan yang diperhitungkan

antara lain ada 2 macam, yaitu bahan dasar dan bahan olahan

4.1.2.2.1 Harga Satuan Bahan Dasar

Untuk bahan dasar, biasanya diberi keterangan sumber bahan

tersebut misalnya bahan diambil harga di quarry (batu kali, pasir, dan lain

-lain) atau bahan diambil di pabrik atau gudang grosir (semen, aspal, besi,

sebagainya).

16 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

4.1.2.2.2 Harga Satuan Bahan Olahan

Bahan olahan biasanya diberi keterangan tempat, apakah diolah (di

base camp, atau ditempat terdekat). Analisis perhitungan bahan olahan ini dapat

dijelaskan sebagai berikut:

A.

Masukan (input)

Masukan yang diperlukan untuk perhitungan bahan olahan antara

lain:

a.

Jarak Quarry (bila bahan dasar diambil dari quarry)

b.

Jarak yang diperhitungkan sebagai jarak angkut adalah jarak dari

sumber bahan (quarry) ke lokasi dimana alat pemecah batu berada.

c.Harga Satuan Bahan Dasar

d.

Yaitu harga satuan dasar batu kali berupa data otentik yang tersedia.

e.Harga Satuan Dasar Alat

f.

Merupakan biaya sewa peralatan per

satu satuan waktu yang merupakan

keluaran dari Analisis Harga Satuan Dasar Alat.

g.

Harga Satuan Dasar Tenaga Kerja

h.

Yaitu harga satuan dasar tenaga kerja berupa data otentik yang tersedia

(sesuai kriteria point a di atas).

i.

Kapasitas Alat

j.

Merupakan kapasitas alat pemecah batu (stone crusher) dan Wheel

Loader.

k.

Faktor Efisiensi Produksi Alat

l.

Yaitu faktor efisiensi kerja dari alat yang digunakan.

m.Faktor Kehilangan Material

17 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

n.

Yaitu faktor untuk memperhitungkan material yang tercecer pada saat

diolah.

B.

Proses

Perhitungan bahan olahan dilakukan meliputi :

a.

Biaya kerja alat dalam memproduksi bahan olahan yang bersangkutan,

berdasarkan waktu yang dibutuhkan alat tersebut dan biaya sewa alatnya.

b.Biaya kebutuhan bahan dasar (batu kali & pasir) yang diperlukan

c.Perhitungan tenaga kerja yang diperlukan

d.

Biaya kerja alat dalam proses pencampuran (blending)

C.

Keluaran (Output)

Proses perhitungan di atas akan menghasilkan

Harga Satuan Dasar Bahan

untuk agregat kasar dan halus. Harga satuan dasar bahan ini merupakan masukan

(input) dalam proses perhitungan analisis harga satuan.

4.1.2.3.

Alat

4.1.2.3.1

Masukan (Input)

Masukan yang diperlukan dalam perhitungan harga sewa alat (biaya sewa

alat per satuan waktu) antara lain:

A.

Asumsi

1.

Alat yang digunakan adalah alat baru

2.

Biaya perawatan alat baru tersebut juga diperhitungkan

B.

Jenis Alat

Jenis Alat yang dimaksud misalnya Wheel Loader, Track Loader,

Asphal Mixing Plant, dan sebagainya.

18 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

Kapasitas alat yang dimaksud misalnya kapasitas bucket Wheel

Loader 1,30 M3, AMP 50 Ton/Jain, dan sebagainya

D.

Umur Ekonomis Alat

Umur Ekonomis (Economic Life Years) Alat dari tahun yang lamanya

t e r g a n t un g da ri t i n g k a t p e n g g un a a n d a n s t a n da r da ri p a b ri k

pembuatnya.

E.

Jam Kerja Alat per Tahun

Adalah jam kerja alat selama satu tahun

F.

Harga Pokok Alat

Adalah Harga Pembelian Alat Setempat, bila pengadaan alat tidak melalui

dealer. Yang dimaksud harga setempat adalah harga dari asal ditambah

handling cost (biaya masuk, biaya incliring sewa gudang, ongkos angkut,

dll) sampai ke gudang pembeli. Bila membeli setempat artinya lewat

dealer/agen adalah harga sampai ke gudang pembeli.

G.

Nilai Sisa Alat

Nilai sisa (salvage value) yaitu nilai/harga dari peralatan yang

bersangkutan setelah umur ekonomisnya berakhir. Biasanya nilai ini

diambil 10 % dari initial cost (harga pokok alat setempat).

H.

Tingkat Suku Bunga Pinjaman

Merupakan tingkat suku bunga bank untuk investasi yang berlaku pada

tahun pembelian alat yang bersangkutan.

I.

Tenaga Mesin

Merupakan kapasitas mesin penggerak dalam horse-power (HP).

J.

Harga Satuan Dasar Tenaga Kerja

19 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

Upah tenaga kerja di dalam biaya operasi biasanya dibedakan antara

upah untuk operator/driver dan upah pembantu operator.

K.

Harga Satuan Dasar Bahan

Harga Satuan Dasar Bahan di dalam biaya operasi berupa bahan

bakar dan minyak pelumas. Acuan resmi yang digunakan antara lain :

a.

Lampiran Keputusan Menteri PU No. 167/KPTS/1991

Tentang Harga Pokok Alat di Lingkungan Dep. PU.

b.

Lampiran Keputusan Menteri PU No. 585/KPTS/1988.

4.1.2.3.2

Proses

Harga Satuan Dasar Alat terdiri dari :

1.

Biaya Pasti ( Initial Cost atau Capital Cost )

2.

Biaya Operasi & Pemeliharaan (Direct Operational and

Maintenance Cost).

A.

Biaya Pasti.

Biaya pasti (pengembalian modal dan bunga) setiap tahun dihitung

sebagai berikut :

( B - C ) x D + F G W

Dimana:

G

: Biaya Pasti per jam.

B

: Harga alat setempat.

Bila pengadaan alat tidak melalui dealer, yang dma ksud ha rga

setempat a da lah harga dari CIF ditambah handling cost

(biaya masuk, biaya incliring sewa gudang, ongkos angkut, d1l)

sampai ke gudang pembeli. B i l a m e m b e l i s e t e m p a t a r t i n y a

l e w a t d e a l e r / a g e n a d a l a h h a r g a s a m p a i k e gudang pembeli.

20 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

C

: N i l a i s i s a ( s a l v a g e v a l u e ) y a i t u n i l a i / h a r g a d a r i

p e r a l a t a n ya n g b e r s a n g k ut a n s e t e l a h u m u r ekonomisnya

berakhir. Biasanya nilai ini diambil 10 % dari initial cost (harga

pokok alat setempat).

D

Faktor angsuran/pengembalian modal

i X(

1+

i)A

B a gi p e ra l a t a n ya n g b e rt u ga s s e da n g d i a n g g a p b e k e r j a

8 j a m / h a r i d a n 2 0 0 hari/tahun maka :

W= 8 x 200 x 1= 1600 jam/tahun.

B a g i p e r a l a t a n y a n g b e r t u g a s r i n g a n di a n g ga p b e ke rj a

8 j . - i m/ ha ri da n 1 50 hari/tahun maka :

W= 8 x 150 x 1= 1200 jam/tahun.

B.

Biaya Operasi dan Pemeliharaan.

a.

Biaya Operasi & Pemeliharaan Cara Teoritis

A).

Biaya bahan bakar dan biaya perawatan

1.

Biaya bahan bakar (H).

Kebutuhan bahan bakar tiap jam diambil dari manual

peralatan yang bersangkutan. Kebutuhan bahan bakar

merupakan kebutuhan bahan bakar untuk mesin

penggeraknya berikut bahan bakar yang digunakan

untuk proses produksi (misalnya AMP t e r m a s u k

b a h a n b a k a r u n t u k p e m a n a s a n d a n pengeringan

agregat).

21 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

Bahan pelumas yang meliputi bahan pelumas mesin,

pelumas hidrolik, pelumas transmisi, pelumas power

steering, grease, dan lain sebagainya. Kebutuhan pelumas per

jam dapat dihitung berdasarkan kebutuhan jumlah oli

yang dibutuhkan dibagi beberapa jam oli tersebut harus

diganti (sesuai dengah jenis oli dan manual dari peralatan

yang bersangkutan).

3.

Biaya Perawatan / Workshop (J).

Biaya perawatan meliputi biaya penggantian saringan

pelumas, saringan/filter udara dan lain sebagainya.

B).

Biaya Perbaikan / Spareparts (K).

1.

Biaya penggantian ban.

2.

Biaya penggantian bagian-bagian yang aus (bukan spare part)

seperti konveyor belt, saringan agregat untuk stone crusher/AMP,

dan lain sebagainya.

3.

Penggantian baterei/accu.

4.

Perbaikan alat.

C).

Biaya Operator (M).

Upah di dalam biaya operasi biasanya dibedakan antara upah untuk

operator/driver dan upah pembantu operator. Adapun besarnya upah

untuk operator/driver dan pembantunya tersebut diperhitungkan

sesuai dengan "besar perhitungan upah kerja" dimana upah

operator dan pembantunya per jam diperhitungkan upah 1 jam

22 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

kerja efektif.

b.

Biaya Operasi & Pemeliharaan Cara Pendekatan

Mengingat banyak ragamnya peralatan dari berbagai merk yang akan

dipergunakan, estimator akan mengalami kesulitan apabila perhitungan

biaya operasi & pemeliharaan menggunakan manual tiap-tiap alat yang

bersangkutan. Untuk memudahkan perhitungan biaya operasi &

pemeliharaan suatu peralatan dapat digunakan rumus -rumus

pendekatan yang berlaku untuk seluruh macam peralatan.

Karena rumus ini sifatnya pendekatan, maka apabila rumus tersebut

diterapkan untuk menghitung biaya operasi dan pemeliharaan satu

macam peralatan hasilnya akan kurang akurat. Namun kalau

dipergunakan untuk menghitung seluruh peralatan hasilnya masih

dalam batas-batas kewajaran. Rumus-rumus perhitungan pendekatan

biaya operasi & pemeliharaan tersebut adalah sebagaii berikut:

A).

Biaya Bahan Bakar (H).

Besarnya bahan bakar yang digunakan untuk mesin penggerak

adalah tergantung dari besarnya kapasitas mesin yang biasa

diukur dengan HP (horse power).

H = ( 12,50 s/d 17,50 ) % x HP

Dimana;

H

:besarnya bahan bakar yang digunakan dalam 1 jam

dalam 1 liter

HP

: kapasitas mesin penggerak dalam horse-power.

12,50 % = untuk alat yang bertugas ringan

23 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

17,50 % = untuk alat yang bertugas berat

B).

Biaya Pelumas (/).

Besarnya pelumas (seluruh pemakaian pelumas termasuk

grease) yang digunakan untuk alat yang bersangkutan clihitung

berdasarkan kapasitas mesin yang diukur dengan HP.

L

: ( 1 s / d 2 ) % x H P

dimana :

besarnya pemakaian pelumas dalam 1 jam dalam 1 liter.

HP

: kapasitas mesin penggerak dalam horse-power.

1 % = untuk peralatan sederhana

2 % = untuk peralatan cukup kompleks

C.

Biaya Perbaikan & Perawatan (K).

Untuk menghitung biaya spare part, ban, accu dan perbaikan alat dan lain

sebagainya yang berkaitan dengan perbaikan dalam per jam kerja dipakai

pendekatan

K

: ( 12,50 s/d 17,50 ) % x B

4.1.2.3.3. Keluaran (Output)

Keluaran harga satuan dasar alat adalah Harga Satuan Dasar Alat yang

meliputi biaya pasti, biaya operasi dan pemeliharaan. Keluaran Harga Satuan Dasar

Alat ini selanjutnya merupakan masukan (input) untuk proses analisis harga

satuan pekerjaan.

4.1.2.4. TEN AGA KE RJA

24 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

Dalam sistem pengupahan digunakan satu satuan upah berupa orang

hari standar (Standard.Man Day) yang disingkat dengan HO dan MD, yaitu sama

dengan upah pekerjaan dalam 1 hari kerja (8 jam kerja termasuk 1 jam

istirahat).

4.1.2.4.2. JAM ORANG STANDAR (Standard Man Hour)

Di dalam standar hari orang yang dimaksud satu hari kerja adalah 8 jam

terdid dari 7 jam kerja (efektif) dan 1 jam istirahat. Apabila perhitungan upah

dinyatakan dengan jam orang, maka Hari Upah Jam Orang merupakan Upah

orang per 7 atau 8 jam kerja.

4.1.2.5. BIAYA UMUM & KEUNTUNGAN (OVERHEAD & PROFIT)

4.1.2.5.1. Biaya Umum ( Overhead )

Biaya umum adalah biaya yang dikeluarkan untuk mendukung terwujudnya

pekerjaan (proyek) yang bersangkutan. Biaya ini antara lain meliputi :

a.

Biaya gaji pegawai di kantor pusat

b.Biaya gaji pegawai lapangan

c.

Biaya bank (Bunga Bank, Jaminan Bank, dll) Biaya tender

d.

Biaya pengobatan pegawai kantor/lapangan Biaya travel, entertainment

e.Biaya kantor, listrik, telepon, dll

f.

Penyusutan peralatan penunjang.

Biaya umum/overhead ini dihitung berdasarkan prosentase dari biaya

langsung yang besarnya tergantung dari lamanya waktu pelaksanaan

pekerjaan, besarnya tingkat bunga yang berlaku, dan lain sebagainya.

25 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

4.1.2.5.2. KEUNTUNGAN ( Profit )

Keuntungan ini sudah termasuk biaya resiko pekerjaan.

4.1.3. PERHITUNGAN HARGA SATUAN PEKERJAAN

4.1.3.1. UMUM

Harga satuan setiap mata pembayaran yang merupakan keluaran (output)

diperoleh melalui proses perhitungan dari masukan-masukan (input). Dalam hal ini,

masukan yang dimaksud antara lain berupa harga satuan dasar untuk bahan, alat, upah

tenaga kerja serta biaya umum & laba (overhead & profit). Berdasarkan masukan

tersebut dilakukan perhitungan untuk menentukan koefisien bahan, upah tenaga kerja

dan peralatan setelah terlebih dahulu menentukan asumsi-asumsi dan faktor-faktor

serta prosedur kerjanya. Jumlah dari seluruh hasil perkalian koefisien tersebut dengan

harga satuan dasar ditambah dengan biaya umum & laba akan menghasilkan harga

satuan setiap mata pembayaran. Selanjutnya Harga Satuan Setiap Mata

Pembayaran dikalikan dengan Volume Pekerjaan menghasilkan Harga Pekerjaan

Setiap Mata Pembayaran. Adapun jumlah Harga Pekerjaan Seluruh Mata Pembayaran

yang dikalikan dengan PPN 10 % merupakan Perkiraan (Estimasi) Biaya Proyek

(EE/OE).

4.1.3.2. BAHAN

B a ha n ya n g di ma k s ud a da l a h b a ha n / ma t e ri a l ya n g me me n uhi

ketentuan/persyaratan yang tercantum dalam dokumen kontrak, baik

mengenai jenis, kuantitas maupun komposisinya bila merupakan suatu produk

campuran. Perhitungan dilakukan berdasarkan :

a.

Faktor kembang dan faktor kehilangan bahan

b.Kuantitas (diperoleh dari Spesifikasi Teknis)

c.Harga Satuan Dasar Bahan

26 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

Perhitungan yang dilakukan adalah untuk mendapatkan kuantitas komponen

bahan dalam satuannya masing-masing, misalnya aspal dalam kg, semen dalam

kg atau zak, dan sebagainya untuk memperoleh satu satuan produk/hasil

pekerjaan yang bersangkutan.

Apabila di dalam dokumen lelang tidak dicantumkan volume kebutuhan bahan

untuk tiap-tiap mata pembayaran maka penyusun harus mengadakan

perhitungan bahan sesuai dengan spesifikasi teknis dalam dokumen lelang dan

methode kerja yang dipergunakan.

Apabila kebutuhan kuantitas bahan

'untuk setiap mata pembayaran

dicantumkan dalam dokumen lelang yang bertujuan untuk memudahkan

evaluasi maka penyusun harus mempergunakan kuantitas tersebut sebagai dasar

perhitungan.

4.1.3.2.1. Faktor Kembang Susut dan Faktor Kehilangan

Menentukan beberapa faktor seperti faktor kembang susut material/bahan

(lampiran 1) dan faktor kehilangan material.

4.1.3.2.2. KUANTITAS (Didapat dari Spesifikasi)

Untuk mata pembayaran yang mempunyai produk terdiri atas beberapa

macam bahan/material seperti Asphalt Treated Base (ATB), Hot Rolled Sheet (HRS),

Asphalt Concrete (AC) dan lain-lain, komposisi campuran bahan-bahan tersebut

harus mengikuti ketentuan yang tercantum dalam Spesifkasi Teknis. Kuantitas bahan

adalah volume setiap jenis bahan dalam satuannya masing-masing (zak, kg, dsb.)

yang diperlukan dalam suatu mata pembayaran dengan memperhatikan satuan

produk mata pembayaran yang bersangkutan, misalkan ATB dalam satuan M3, HRS

27 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

dan AC dalam satuan M', dan lain-lain.

4.1.3.2.3.HARGA SATUAN DASAR BAHAN

Bahan yang dimaksud dapat berupa :

1.

Bahan Dasar seperti semen, aspal, baja tulangan, pasir, dan lain-lain,

2.

Bahan Olahan seperti agregat base dan beton.

4.1.3.3. ALAT

Perhitungan komponen alat pada umumnya berdasarkan

a.

Jenis

b.

Kapasitas

c.

Faktor Efisiensi Produksi

d.

Waktu siklus kerja (Cycle Time)

e.

Hasil Produksi / Satuan Waktu

f.

Kuantitas Jam Kerja

g.

Harga Satuan Dasar Alat

Perhitungan dilakukan untuk mendapatkan kuantitas jam kerja suatu jenis alat

yaitu waktu yang dibutuhkan oleh alat tersebut untuk menghasilkan satu satuan

produk mata pembayaran yang bersangkutan.

4.1.3.3.1. JENIS

Jenis alat yang diperlukan ini disesuaikan dengan ketentuan yang tercantum

dalam spesifikasi-spesifikasi tertentu.

4.1.3.3.2. KAPASITAS

Kapasitas alat yang akan digunakan harus sesuai dengan besarnya

pekerjaan yang akan dilaksanakan dan ketentuan yang tercantum dalam

spesifikasi (bila ada), sebagai misal dalam mata pembayaran HRS untuk penggilasan

awal diperlukan Tandem Roller dengan kapasitas 6-8 ton dan untuk penggilasan

28 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

antara diperlukan Pneumatic Tyre Roller kapasitas 8-10 ton. Untuk alat utama

seperti Asphalt Mixing Plant (AMP) dan Stone Crusher, kapasitasnya tergantung dari

volume dan lamanya waktu yang diperlukan untuk pekerjaan yang berhubungan

dengan alat tersebut.

4.1.3.3.3. FAKTOR EFISIENSI PRODUKSI

Menentukan beberapa faktor seperti :

Ev = Faktor konversi material

Ea = Faktor efisiensi kerja alat

Eb = Faktor bucket untuk Shovel & Loader

Eb = Faktor bucket untuk Excavator

Ep = Faktor posisi untuk Excavator

Es = Faktor sudu untuk Bulldozer

4.1.3.3.4. HASIL PRODUKSI / SATUAN WAKTU

Hasil produksi alat diukur dalam satuan produk per jam. Dalam menaksir

produksi (out put) peralatan perlu mempertimbangkan hal-hal sebagai berikut:

a.

Kinerja peralatan yang diberikan oleh pabrik

b.

Faktor efisiensi, operator, kondisi lapangan, material.

4.1.3.3.5. KUANTITAS JAM KERJA

Kuantitas jam kerja adalah angka yang menunjukkan lamanya pemakaian alat

dalam mengerjakan satu satuan produk suatu mata pembayaran.

4.1.3.3.6. HARGA SATUAN DASAR ALAT

29 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

harga satuan pekerjaan yaitu berupa keluaran dari analisis alat yang meliputi biaya

pasti serta biaya operasi dan pemeliharaan.

4.1.3.4. TENAGA KERJA

Perhitungan upah tenaga kerja adalah berdasarkan:

a.

Kualifikasi

b.

Jumlah

c.

Kuantitas Jam Kerja

d.

Harga Satuan Dasar Tenaga Kerja

4.1.3.4.1. KUALIFIKASI

Ada beberapa kualifikasi tenaga kerja yang dapat digunakan untuk

menyelesaikan suatu jenis mata pembayaran pekerjaan, antara lain mandor, pekerja,

tukang, sopir, operator, dan lain-lain.

4.1.3.4.2. JUMLAH

Jumlah tenaga kerja yang digunakan sebagai faktor utama dalam proses

produksi (misalnya pembesian, galian yang menggunakan tenaga manusia, pasangan

batu bata, plesteran dan lain sebagainya) dihitung dengan cara di taksir. Jumlah tenaga

kerja yang digunakan sebagai pendukung peralatan dihitung atas dasar

produktifitas peralatan yang paling menentukan dibagi dengan jumlah dan

klasifikasi tenaga kerja yang digunakan sesuai dengan uraian metode kerja.

Sebagai panduan dan cara terbaik untuk menaksir jumlah/produktifitas tenaga

kerja dapat dilakukan dengan mempertimbangkan hal-hal sebagai berikut.

Produktifitas sebelumnya untuk pekerjaan yang memiliki sifat serupa Berdasarkan

hasil uji cobs di daerah masing-masing

4.1.3.4.3. KUANTITAS JAM KERJA

30 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

tenaga kerja dalam mengerjakan satu satuan produk suatu mata

pembayaran.

4.1.3.5. BIAYA UMUM DAN KEUNTUNGAN

Setelah biaya langsung suatu jenis mata pembayaran didapatkan, yaitu

merupakan jumlah total harga tenaga, bahan, dan alat, perlu diperhitungkan adanya

biaya umum dan keuntungan yang

.berupa prosentase dari biaya langsung

tersebut. Biaya Umum dan Keuntungan diambil maksimum 10 % sesuai dengan Surat

edaran menteri Pekerjaan Umum.

4.1.3.6. ESTIMASI BIAYA

4.1.3.6.1. HARGA SATUAN SETIAP MATA PEMBAYARAN

Harga Satuan setiap mata pembayaran adalah harga jenis pekerjaan tertentu

per satuan tertentu berdasarkan rincian pelaksanaan, yang memuat jenis, kuantitas

dan harga satuan dasar dan komponen tenaga kerja, bahan, dan peralatan yang

diperlukan di dalamnya juga termasuk biaya umum dan keuntungan.

4.1.3.6.2. VOLUME PEKERJAAN

Volume pekerjaan untuk setiap mata pembayaran disesuaikan dengan

kebutuhan per proyek yang dicantumkan dalam Daftar Kuantitas dan Harga (BOQ/Bill

Of Quantities).

4.1.3.6.3. HARGA PEKERJAAN SETIAP MATA PEMBAYARAN

Harga pekerjaan setiap mata pembayaran akan tercantum dalam Daftar

Kuantitas dan Harga (BOQ/Bill Of Quantities) yang merupakan hasil perkalian volume

pekerjaan dengan harga satuan setiap mata pembayaran.

4.1.3.6.4. HARGA TOTAL SELURUH MATA PEMBAYARAN

31 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

perkalian volume pekerjaan dengan harga satuan masing-masing mata

pembayaran.

4.1.3.6.5. PERKIRAAN (ESTIMASI) BIAYA PROYEK

Perkiraan biaya proyek merupakan jumlah dari harga total seluruh mata

pembayaran ditambah dengan Pajak Pertambahan Nilai (PPN).

4.2 ANALISIS PERHITUNGAN HSPK NON FISIK

Analisis perhitungan membahas tata cara perhitungan yang dilakukan untuk

mendapatkan indeks atau koefisien yang merupakan dasar untuk menghitung analisis

biaya kegiatan atau harga satuan pokok kegiatan (HSPK). Dasar acuan yang digunakan

dalam analisis perhitungan adalah referensi yang merupakan hasil penelitian di

lapangan, pendapat ahli dan data histori. Beberapa hal yang dibahas dalam analisis

perhitungan meliputi tata cara dimulai dari mengklasifikasi kegiatan dan perumusan

komponen pembiayaan kegiatan.

4.2.1

KLASIFIKASI KEGIATAN

Kegiatan mengklasifikasikan kegiatan adalah kegiatan mengelompokkan atau

memilah kegiatan berdasarkan suatu rumusan baku. Hal terpenting dalam membuat

suatu rumusan klasifikasi kegiatan adalah identifikasi definisi dari kegiatan. Dari

definisi tersebut akan dapat diketahui perbedaan dari tiap kegiatan.

Pemerintah Kota Mojokerto dalam satu periode pemerintahan memiliki

berbagai kegiatan yang bertujuan untuk pembangunan Kota Mojokerto.

Kegiatan-kegiatan tersebut mengandung unsur biaya yang jumlahnya bervariasi. Dalam satu

periode kedepan pemerintah Kota Mojokerto telah membuat berbagai rencana

kegiatan yang diikuti dengan pembuatan anggaran dari tiap kegiatan tersebut.

Perumusan klasifikasi kegiatan ini bertujuan untuk meningkatkan efektifitas

dan efisiensi proses penganggaran kegiatan-kegiatan non fisik; penentuan tolak ukur

32 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

kinerja kegiatan dalam proses evaluasi; dan sebagai bahan dasar dalam penyusunan

kegiatan di lingkungan pemerintah Kota Mojokerto.

Hasil identifikasi terhadap kegiatan non fisik dapat diklasifikasi kedalam

beberapan tipe. Klasifikasi kegiatan-kegiatan tersebut secara garis besar

dikelompokkan berdasarkan pada jenis kegiatan. Dari tipe kegiatan kemudian di

uraikan menjadi bentuk kegiatan yang memiliki komponen-komponen penentu yang

berbeda-beda. Jenis kegiatan merupakan pengelompokan dari bentuk kegiatan sejenis

atau memiliki kemiripan komponen penentu sedangkan pembeda dari jenis kegiatan

didasarkan pada definisi menurut etimologi atau arti secara bahasa.

Dalam penyusunan standarisasi biaya kegiatan non fisik ini didasarkan pada

seluruh laporan pengeluaran kegiatan yang pernah dikerjakan oleh pemerintah Kota

Mojokerto dan distandarkan dengan pendekatan komponen biaya. Komponen biaya

merupakan variabel independen yang mempengaruhi total pengeluaran disetiap

kegiatan . Dalam penentuan anggaran biaya kegiatan non fisik nantinya komponen

biaya yang merupakan variabel independen dapat dijadikan ukuran dalam

menganggarkan suatu kegiatan.

4.2.2

PERUMUSAN KOMPONEN PEMBIAYAAN KEGIATAN

Komponen biaya kegiatan merupakan variabel penentu dalam penyusunan anggaran

kegiatan non fisik. Penentuan komponen tersebut didasarkan pada kebutuhan dari

kegiatan yang akan dilaksanakan. Jadi dalam penyusunan anggaran biaya dari sebuah

kegiatan non fisik maka penganggarannya didasarkan pada komponen-komponen

biaya yang dibutuhkan dalam penyelenggaraan kegiatan.

Standarisasi komponen biaya dibutuhkan untuk meningkatkan efisiensi dan

optimalisasi setiap kegiatan di Pemerintah Kota Mojokerto. Kegunaan standarisasi

komponen biaya pada tiap kegiatan non fisik ini memberikan posisi anggaran setiap

33 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

kegiatan dapat lebih efisien dan terkontrol dalam penggunaannya. Standar komponen

biaya ini berupa komponen biaya penetu yang dimasukkan dalam komponen biaya

kegiatan, untuk komponen biaya penunjang belum dimasukkan dalam penyusunan ini

karena nilai biayanya sudah memiliki standar sendiri.

Dalam penyusunan HSPK ini terdapat beberapa bentuk kegiatan yang belum

dapat di standarkan komponen pembiayanya. Beberapa faktor penyebabnya, antara

lain :

a.

Komponen biaya kegiatan tersebut hanya dilaksanakan oleh unit kerja tertentu

atau SKPD tertentu sehingga tidak perlu di ASB kan.

b.

Komponen biaya kegiatan tersebut merupakan kegiatan penunjang sehingga

biaya yang mengikutinya dianggap komponen biaya penunjang.

c.

Kegiatan pelayanan kesehatan, pendidikan dan lain-lain sudah menjadi

kegiatan rutin atau reguler satuan kerja

Standar komponen biaya kegiatan non fisik di klasifikasikan menjadi 7 jenis

Penyusun Kegiatan dengan 25 bentuk kegiatan. Beberapa bentuk kegiatan memiliki

tipe-tipe yang membedakan satu sama lain. Untuk lebih jelasnya dapat dilihat pada

uraian matriks berikut:

1. Alat Tulis Kantor (ATK) Peserta

Alat Tulis Kantor (ATK) Peserta terbagi dalam beberapa tipe, antara lain:

1.

Alat Tulis Kantor (ATK) Peserta Tipe I

2.

Alat Tulis Kantor (ATK) Peserta Tipe II

3.

Alat Tulis Kantor (ATK) Peserta Tipe III

4.

Alat Tulis Kantor (ATK) Peserta Tipe IV

2. ATK Administrasi Kegiatan

34 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

1.

ATK Administrasi Kegiatan Tipe I

2.

ATK Administrasi Kegiatan Tipe II

3.

ATK Administrasi Kegiatan Tipe III

4.

ATK Administrasi Kegiatan Tipe IV

5.

ATK Administrasi Kegiatan Tipe V

3. Jilid dan Penggandaan Tipe I (Modul)

Jilid dan Penggandaan dibagi dalam beberapa tipe, antara lain:

1.

Jiid dan Penggandaan Tipe I (Modul)

2.

Jiid dan Penggandaan Tipe II (Modul)

3.

Jiid dan Penggandaan Tipe III (Laporan)

4.

Jiid dan Penggandaan Tipe IV (Laporan)

5.

Jiid dan Penggandaan Tipe V (Laporan)

4. Biaya Dokumentasi

Biaya Dokumentasi dibagi menjadi beberapa tipe, antara lain:

1.

Biaya dokumentasi Tipe I

2.

Biaya dokumentasi Tipe II

3.

Biaya dokumentasi Tipe III

5. Perlengkapan Dekorasi dan Sound System

Perlengkapan Dekorasi dan Sound System dibagi beberapa tipe, antara lain:

1.

Perlengkapan Dekorasi dan Sound System Tipe I

2.

Perlengkapan Dekorasi dan Sound System Tipe II

3.

Perlengkapan Dekorasi dan Sound System Tipe III

4.

Perlengkapan Dekorasi dan Sound System Tipe IV

6. Publikasi

35 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

1.

Publikasi tipe I

2.

Publikasi tipe II

7. Hadiah / Penghargaan Kegiatan Lomba Tipe I

Hadiah / Penghargaan kegiatan Lomba dibagi beberapa tipe, antara lain :

1.

Hadiah / Penghargaan Kegiatan Lomba tipe I

2.

Hadiah / Penghargaan Kegiatan Lomba tipe II

3.

Hadiah / Penghargaan Kegiatan Lomba tipe III

4.

Hadiah / Penghargaan Kegiatan Lomba tipe IV

5.

Hadiah / Penghargaan Kegiatan Lomba tipe V

6.

Hadiah / Penghargaan Kegiatan Lomba tipe VI

7.

Hadiah / Penghargaan Kegiatan Lomba tipe VII

36 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

BAB V

LAMPIRAN

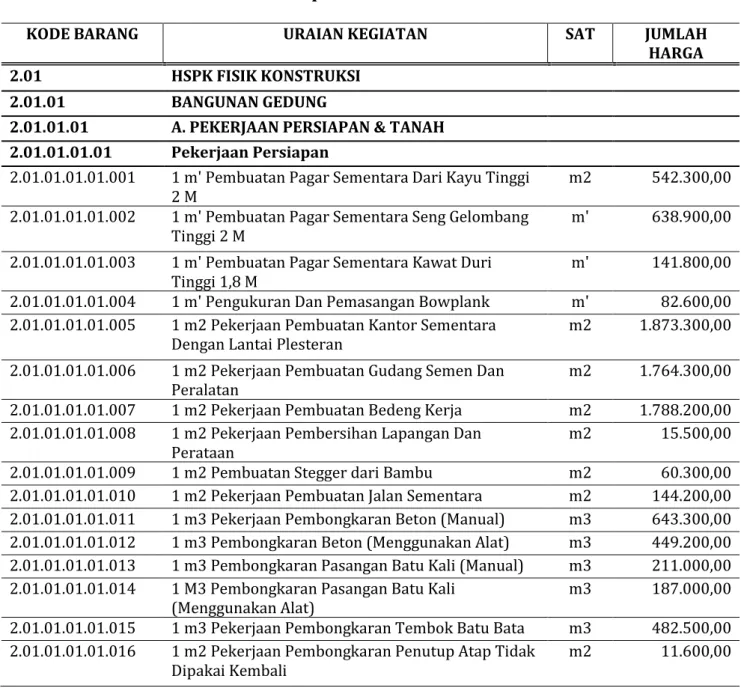

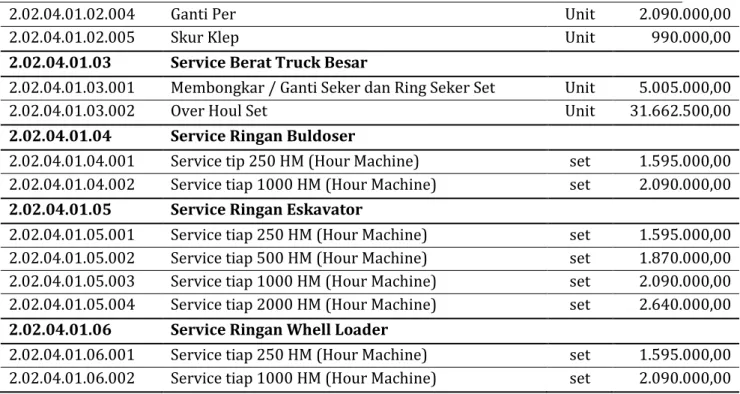

Lampiran berikut ini merupakan rekapan dari hasil analisis HSPK fisik dan non

fisik Kota Mojokerto untuk tahun 2017. Lampiran ini dimaksudkan untuk mengetahui

ringkasan dari semua analisis yang terlah dilaksanakan. HSPK Fisik ditunjukkan di dalam

tabel dibawah ini :

Tabel 5.1

Rekap HSPK fisik

KODE BARANG URAIAN KEGIATAN SAT JUMLAH

HARGA

2.01 HSPK FISIK KONSTRUKSI

2.01.01 BANGUNAN GEDUNG

2.01.01.01 A. PEKERJAAN PERSIAPAN & TANAH

2.01.01.01.01 Pekerjaan Persiapan

2.01.01.01.01.001 1 m' Pembuatan Pagar Sementara Dari Kayu Tinggi

2 M

m2 542.300,00

2.01.01.01.01.002 1 m' Pembuatan Pagar Sementara Seng Gelombang

Tinggi 2 M m' 638.900,00

2.01.01.01.01.003 1 m' Pembuatan Pagar Sementara Kawat Duri

Tinggi 1,8 M m' 141.800,00

2.01.01.01.01.004 1 m' Pengukuran Dan Pemasangan Bowplank m' 82.600,00

2.01.01.01.01.005 1 m2 Pekerjaan Pembuatan Kantor Sementara

Dengan Lantai Plesteran

m2 1.873.300,00

2.01.01.01.01.006 1 m2 Pekerjaan Pembuatan Gudang Semen Dan

Peralatan m2 1.764.300,00

2.01.01.01.01.007 1 m2 Pekerjaan Pembuatan Bedeng Kerja m2 1.788.200,00

2.01.01.01.01.008 1 m2 Pekerjaan Pembersihan Lapangan Dan

Perataan m2 15.500,00

2.01.01.01.01.009 1 m2 Pembuatan Stegger dari Bambu m2 60.300,00

2.01.01.01.01.010 1 m2 Pekerjaan Pembuatan Jalan Sementara m2 144.200,00

2.01.01.01.01.011 1 m3 Pekerjaan Pembongkaran Beton (Manual) m3 643.300,00

2.01.01.01.01.012 1 m3 Pembongkaran Beton (Menggunakan Alat) m3 449.200,00

2.01.01.01.01.013 1 m3 Pembongkaran Pasangan Batu Kali (Manual) m3 211.000,00

2.01.01.01.01.014 1 M3 Pembongkaran Pasangan Batu Kali

(Menggunakan Alat) m3 187.000,00

2.01.01.01.01.015 1 m3 Pekerjaan Pembongkaran Tembok Batu Bata m3 482.500,00

2.01.01.01.01.016 1 m2 Pekerjaan Pembongkaran Penutup Atap Tidak

Dipakai Kembali

37 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

2.01.01.01.01.017 1 m2 Pekerjaan Pembongkaran Penutup Atap Dan

Dipakai Kembali

m2 23.300,00

2.01.01.01.01.018 1 m2 Pembongkaran Paving m2 19.300,00

2.01.01.01.01.019 1 Unit Papan Nama Proyek Unit 1.144.400,00

2.01.01.01.02 Pekerjaan Tanah

2.01.01.01.02.001 1 m3 Pekerjaan Galian Tanah Biasa Sedalam 1

Meter

m3 70.800,00

2.01.01.01.02.002 1 m3 Pekerjaan Galian Tanah Biasa Sedalam 2

Meter m3 86.900,00

2.01.01.01.02.003 1 m3 Pekerjaan Galian Tanah Biasa Sedalam 3

Meter m3 103.200,00

2.01.01.01.02.004 1 m3 Pekerjaan Galian Tanah Keras Sedalam 1

Meter m3 94.200,00

2.01.01.01.02.005 1 m3 Pekerjaan Galian Tanah Cadas Sedalam 1

Meter

m3 142.800,00

2.01.01.01.02.006 1 m3 Pekerjaan Galian Tanah Lumpur Sedalam 1

Meter m3 113.900,00

2.01.01.01.02.007 1 m2 Pekerjaan Pekerjaan Stripping Tebing Setinggi 1 M

m2 5.200,00

2.01.01.01.02.008 1 m3 Pekerjaan Pembuangan Hasil Galian Sejauh 30

M m3 31.000,00

2.01.01.01.02.009 1 m3 Pekerjaan Pengurugan Kembali Galian Tanah

Biasa Sedalam 1 M

m3 23.600,00

2.01.01.01.02.010 1 m3 Pekerjaan Pengurugan Kembali Galian Tanah

Biasa Sedalam 2 M m3 29.000,00

2.01.01.01.02.011 1 m3 Pekerjaan Pengurugan Kembali Galian Tanah

Biasa Sedalam 3 M m3 34.400,00

2.01.01.01.02.012 1 m3 Pekerjaan Pengurugan Kembali Galian Tanah

Keras Sedalam 1 M

m3 31.400,00

2.01.01.01.02.013 1 m3 Pekerjaan Pengurugan Kembali Galian Tanah

Cadas Sedalam 1 M m3 47.600,00

2.01.01.01.02.014 1 m3 Pekerjaan Pengurugan Kembali Galian Tanah

Lumpur Sedalam 1 M m3 38.000,00

2.01.01.01.02.015 1 m3 Pekerjaan Pemadatan Tanah Setiap 20 Cm m3 51.500,00

2.01.01.01.02.016 1 m3 Pekerjaan Pemadatan Tanah Dengan Alat m3 53.900,00

2.01.01.01.02.017 1 m3 Pekerjaan Pemasangan Lapisan Pudel

Campuran 1Kp : 3Pp : 7 Tl

m3 349.100,00

2.01.01.01.02.018 1 m2 Pekerjaan Pemasangan Lapisan Ijuk Tebal 10

Cm m2 134.300,00

2.01.01.01.02.019 1 m3 Pekerjaan Pengurugan Pasir Urug m3 221.600,00

2.01.01.01.02.020 1 m3 Pengurugan Sirtu Padat m3 258.300,00

2.01.01.01.02.021 1 m3 Pengurugan Sirtu Dengan Menggunakan Sirtu

Ngoro m3 315.600,00

2.01.01.01.02.022 1 m3 Pekerjaan Pengurugan Dengan Tanah Urug m3 182.900,00

2.01.01.02 B. PEKERJAAN PONDASI

2.01.01.02.01 Pondasi

2.01.01.02.01.001 1 m3 Pekerjaan Pasangan Pondasi Batu Belah 15/20

38 | P e m e r i n t a h K o t a M o j o k e r t o 2 0 1 6

2.01.01.02.01.002 1 m3 Pekerjaan Pasangan Pondasi Batu Belah 15/20

Cm, Campuran (1 Pc : 4 Pp)

m3 911.200,00

2.01.01.02.01.003 1 m3 Pekerjaan Pasangan Pondasi Batu Belah 15/20

Cm, Campuran (1 Pc : 5 Pp) m3 864.800,00

2.01.01.02.01.004 1 m3 Pekerjaan Pasangan Pondasi Batu Belah 15/20

Cm, Campuran (1 Pc : 6 Pp) m3 832.100,00

2.01.01.02.01.005 1 m3 Pekerjaan Pasangan Pondasi Batu Belah 15/20

Cm, Campuran (1 Pc : 8 Pp)

m3 787.400,00

2.01.01.02.01.006 1 m3 Pekerjaan Pasangan Pondasi Batu Belah 15/20

Cm, Campuran (1 Pc : 3 Kp : 10 Pp)

m3 724.400,00

2.01.01.02.01.007 1 m3 Pekerjaan Pasangan Pondasi Batu Belah 15/20

Cm, Campuran (1/4 Pc : 1 Kp : 4 Pp) m3 691.300,00

2.01.01.02.01.008 1 m3 Pekerjaan Pemasangan Batu Kosong

(Aanstamping) m3 460.500,00

2.01.01.02.01.009 1 m3 Pekerjaan Pasang Pondasi Siklop, 60% Beton

Campuran 1 Pc : 2 Pb : 3 Kr Dan 40% Batu Belah

m3 2.771.100,00

2.01.01.02.01.010 1 m3 Pekerjaan Pasang Pondasi Sumuran, Diameter

100 Cm m3 987.100,00

2.01.01.02.01.011 1 m' Pekerjaan Pembuatan Lubang Strouss Pile

Diameter 20 cm

Titik 42.900,00

2.01.01.02.01.012 1 m' Pekerjaan Pembuatan Lubang Strouss Pile

Diameter 30 cm

Titik 50.600,00

2.01.01.03 C. STRUKTUR UTAMA

2.01.01.03.01 Pekerjaan Beton

2.01.01.03.01.001 1 m3 Pekerjaan Lantai Kerja K-100 F’C = 7,4 Mpa Slump (3-6) Cm, W/C = 0,87

m3 966.900,00

2.01.01.03.01.002 Membuat 1 m3 Beton Mutu F’C = 7,4 Mpa (K 100),

Slump (12+/-2) Cm, W/C = 0,87 m3 1.045.300,00

2.01.01.03.01.003 Membuat 1 m3 Beton Mutu F’C = 9,8 Mpa (K 125),

Slump (12+/-2) Cm, W/C = 0,78 m3 1.096.300,00

2.01.01.03.01.004 Membuat 1 m3 Beton Mutu F’C = 12,2 Mpa (K 150),

Slump (12+/-2) Cm, W/C = 0,72

m3 1.136.400,00

2.01.01.03.01.005 Membuat 1 m3 Beton Mutu F’C = 14,5 Mpa (K 175),

Slump (12+/-2) Cm, W/C = 0,66 m3 1.183.700,00

2.01.01.03.01.006 Membuat 1 m3 Beton Mutu F’C = 16,9 Mpa (K 200),

Slump (12+/-2) Cm, W/C = 0,61 m3 1.229.100,00

2.01.01.03.01.007 Membuat 1 m3 Beton Mutu F’C = 19,3 Mpa (K 225),

Slump (12+/-2) Cm, W/C = 0,58 m3 1.262.700,00

2.01.01.03.01.008 Membuat 1 m3 Beton Mutu F’C = 21,7 Mpa (K 250),

Slump (12+/-2) Cm, W/C = 0,56

m3 1.285.400,00

2.01.01.03.01.009 Membuat 1 m3 Beton Mutu F’C = 24,0 Mpa (K 275),

Slump (12+/-2) Cm, W/C = 0,53

m3 1.324.100,00

2.01.01.03.01.010 Membuat 1 m3 Beton Mutu F’C = 26,4 Mpa (K 300),

Slump (12+/-2) Cm, W/C = 0,52 m3 1.336.200,00

2.01.01.03.01.011 Membuat 1 m3 Beton Mutu F’C = 28,8 Mpa (K 325),