Pedoman ini merupakan pengembangan dari Pedoman Analisis Harga Satuan (AHS) yang diterbitkan oleh Direktorat Jenderal Bina Marga Departemen Pekerjaan Umum No. Harga satuan pekerjaan ini digunakan sebagai harga perkiraan sendiri (HPS) atau harga perkiraan perencana (HPP). Seluruh koefisien komponen harga satuan dianalisis dalam harga satuan dasar (HSD), yang selanjutnya dilakukan analisis harga satuan tenaga kerja (HSP).

Pedoman ini mengatur langkah-langkah penghitungan unit base cost (HSD) untuk upah tenaga kerja, HSD alat, dan HSD material. Biaya langsung yang relevan harus ditentukan sebagai harga satuan dasar (HSD) untuk setiap satuan ukuran standar. Harga satuan dasar yang digunakan harus sesuai dengan asumsi pelaksanaan/penyediaan yang sebenarnya (berdasarkan kondisi lapangan) dan mempertimbangkan harga pasar setempat pada saat menyusun harga hasil penilaian sendiri (HPS) atau harga perkiraan perencana (HE).

Harga satuan dasar (HSD)

HSD tenaga kerja

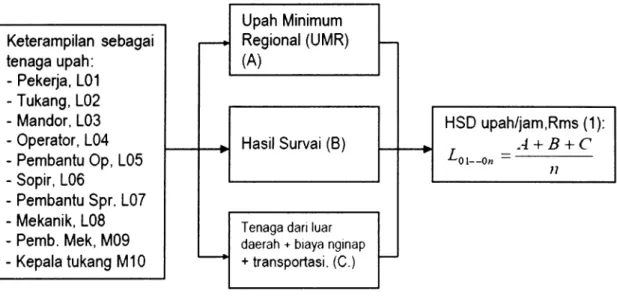

Sumber data harga standar upah berdasarkan UMR (Upah Minimum Regional) diperoleh dari surat keputusan Menteri Ketenagakerjaan tentang besaran Upah Minimum Regional yang selalu direvisi setiap tahunnya. Apabila diperoleh data upah pekerja per bulan, maka upah orang-jam dapat dihitung dengan rumus (1) dengan membagi upah per bulan dengan jumlah hari efektif selama satu bulan (24 – 26) hari kerja dan dengan jumlah hari kerja. dari 7 jam kerja efektif dalam satu hari. Koefisien ini merupakan faktor yang menunjukkan lamanya waktu yang dibutuhkan tenaga kerja untuk menyelesaikan satu satuan volume pekerjaan.

Faktor yang mempengaruhi tingkat tenaga kerja antara lain jumlah tenaga kerja dan tingkat keterampilan tenaga kerja. Contoh perhitungan koefisien tenaga kerja dapat dilihat pada analisis harga satuan kerja (HSP) kaitannya dengan penggunaan alat dan tenaga kerja pada Lampiran BM-F sampai dengan Lampiran BM-K. Jika rata-rata jumlah hari kerja adalah 25 hari per bulan dan jumlah jam kerja efektif per hari adalah 7 jam, maka upah per jam dapat dihitung.

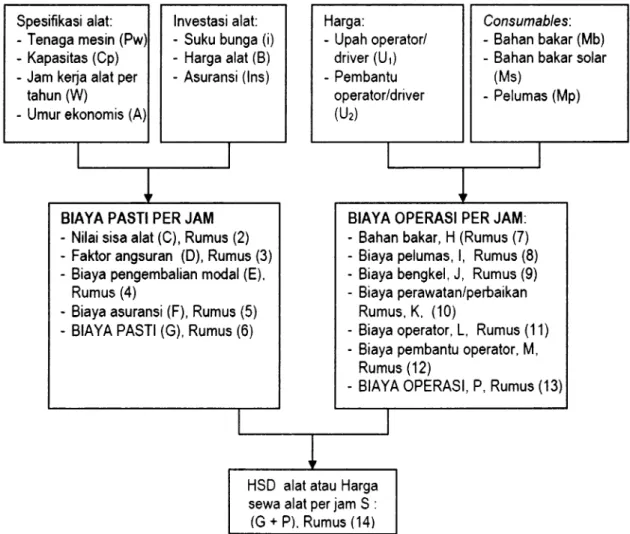

HSD alat

Upah tenaga kerja dalam perhitungan biaya operasional peralatan disini terdiri dari upah tenaga kerja dalam satuan Rp/jam. Kebutuhan bahan bakar (H) per jam dihitung berdasarkan data tenaga mesin penggerak sebagaimana tercantum dalam buku petunjuk penggunaan bahan bakar. Besarnya upah operator/sopir (M) dan pembantu operator/sopir (L) dihitung sesuai dengan “penghitungan upah kerja”, tetapi upah per jam dihitung sebagai upah untuk 1 (satu) jam kerja efektif.

H adalah jumlah bahan bakar yang terpakai selama 1 (satu) jam dalam satuan liter/jam.. adalah horsepower, kapasitas daya motor penggerak untuk peralatan ringan.. untuk alat berat. . HP adalah kapasitas tenaga mesin (Horsepower) 2,5% yang diperuntukkan untuk penggunaan ringan. 3% untuk penggunaan berat c) Biaya bengkel (J). W adalah jumlah jam kerja peralatan dalam setahun. 12,5% untuk penggunaan ringan.

HSD bah an

Output harga dasar per unit alat (S) merupakan harga dasar per unit alat yang meliputi biaya-biaya tertentu (G), biaya tidak menentu atau biaya operasional (P): harga dasar per unit alat :. 14) Output harga satuan dasar alat ini kemudian menjadi masukan pada proses analisis harga satuan tenaga kerja (HSP). Alat-alat tersebut relatif sedikit jumlah dan harganya, sehingga untuk memudahkan analisa maka alat-alat manual tidak dianalisis dan pada contoh perhitungan analisis harga per satuan pekerjaan, harga alat diisi dengan angka nol. Dengan demikian, analisis HSD pada bahan baku tidak diperlukan, kecuali analisis HSD pada bahan jadi atau HSD pada bahan olahan.

Sebagai acuan harga dasar per satuan bahan baku dan sesuai dengan Keputusan Presiden No. 54 Tahun 2010, Pasal 66 ayat (7), penyusunan HPS didasarkan pada data harga pasar lokal yang diperoleh berdasarkan hasil survei pra pengadaan. , tunduk pada informasi berikut. Dalam menentukan harga dasar per unit bahan baku olahan di suatu lokasi, khususnya agregat, harus dilakukan tiga tahap. yaitu : masukan, proses dan keluaran. Harga dasar per satuan bahan olahan merupakan data masukan dalam proses penghitungan harga per satuan pekerjaan.

Harga satuan pekerjaan (HSP)

Umum

Bahan jadi dihitung sampai diterima di base camp/gudang atau pabrik setelah memperhitungkan biaya bongkar muat serta biaya pengangkutan dan pemasangan (tergantung kontrak transaksi). Bahan jadi dapat berasal dari pabrik/dermaga/gudang kemudian diangkut ke lokasi pekerjaan dengan menggunakan truk/truk, sedangkan barang dimuat dan dibongkar dengan menggunakan crane atau alat bantu lainnya. Pekerjaan konstruksi bangunan atau perumahan (pekerjaan kreatif) umumnya memerlukan base camp untuk penyimpanan material, produksi campuran material dengan semen untuk pekerjaan beton dan pasangan bata, serta kantor lapangan.

Pada umumnya pekerjaan dilakukan dengan bantuan alat dan tenaga manusia (dengan tangan), kecuali pekerjaan tiang pancang beton dan pekerjaan vertikal lainnya yang memerlukan alat berat yang dikerjakan secara mekanis.

Asumsi

Urutan pekerjaan

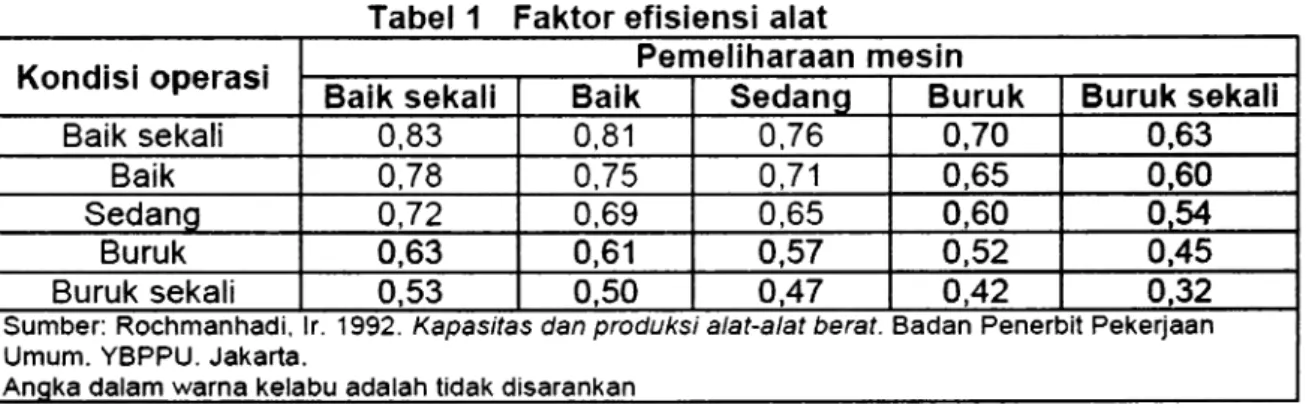

Faktor yang mempengaruhi analisis produktivitas

Faktor hilangnya material (bahan mentah dalam stok) karena berbagai sebab disajikan pada Tabel A-3 pada Lampiran A (Umum) untuk material curah seperti batu pecah. Tabel tersebut juga menunjukkan faktor kehilangan bahan berupa kemasan yang disimpan atau didistribusikan di gudang, di luar gudang atau di tempat penyimpanan bahan lainnya, misalnya aspal dalam drum.

Koefisien bahan. alat dan tenaga kerja

TOTAL HARGA PERALATAN D Total harga tenaga kerja, bahan dan peralatan A+B+C. d) Mortar tipe 0 (untuk sifat PP tertentu setara dengan campuran 1 PC : 5 PP) Harga Kuantitas. TOTAL HARGA PERALATAN D Total harga tenaga kerja, bahan dan peralatan (A+ B + C). E Overhead dan keuntungan 15 %X D F Harga satuan pekerjaan D+E).

Rekapitulasi estimasi biaya kegiatan pekerjaan (kegiatan pekerjaan)

Biaya umum dan keuntungan (overhead & profit)

Mobilisasi dan demobilisasi

Umum

AHSP Sumber Daya Air (SDA) sangat bergantung pada persyaratan kualitas yang disesuaikan dengan spesifikasi teknis pekerjaan dan berbagai aspek lainnya seperti K3 dan dampak lingkungan. Spesifikasi teknis kegiatan SDA disusun dalam 14 (empat belas) bagian, yaitu bagian-bagian yang menjadi acuan berbagai kegiatan lain, disusun menurut jenis sarana air dan dalam bentuk tugas proyek untuk kegiatan kajian. Kami berharap AHSP SDA dapat menjadi acuan perhitungan harga satuan tenaga kerja (HSP) dengan menganalisis biaya tenaga kerja dan upah dan/atau tanpa harga bahan dan peralatan konstruksi sebagai koefisien konsumsi bahan, tenaga kerja. dan perlengkapan yang digunakan untuk satu satuan lingkup pekerjaan.

AHSP SDA telah mengakomodasi berbagai karakteristik pekerjaan SDA, yang umumnya berkaitan dengan air (bawah air dan bawah tanah), keterbatasan aksesibilitas ke lokasi konstruksi, waktu penyelesaian pekerjaan terkait musim atau kondisi air di sungai (banjir), di laut (pasang surut atau pasang surut). pasang surut), dan ketersediaan bahan yang kualitasnya buruk serta penggunaan semen jenis khusus. Penyusunan pedoman ini menggunakan berbagai referensi antara lain terkait SNI, analisis pengupahan dan materi BOW (Burgerlijke Openbare Werken). Pedoman ini diharapkan dapat menjadi acuan bagi para penggerak pembangunan dalam menghitung harga satuan pekerjaan sumber daya alam.

Langkah perhitungan HSP

Koefisien AHSP

Selain itu, ada koefisien yang harus dihitung terlebih dahulu, seperti untuk pekerjaan tanah dengan menggunakan alat berat (milik Anda).

Anal isis harga satuan dasar (HSD)

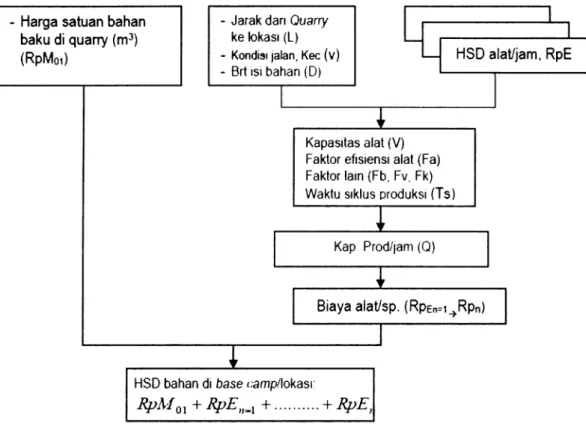

HSO bahan terdiri dari harga bahan baku atau HSO bahan baku, HSO bahan olahan dan HSO bahan jadi. Perhitungan harga satuan tanah (HSO) untuk material yang diambil dari tambang dapat terdiri dari dua jenis yaitu. Berupa bahan olahan (misalnya agregat kasar dan halus hasil stone crusher dan lain sebagainya).

Misalnya harga bahan baku (Rp 1) per m3. d) Menentukan biaya peralatan dan sewa atau biaya operasional yang akan digunakan untuk mengolah bahan mentah menjadi bahan olahan, untuk harga base camp atau tempat kerja. Menjelaskan cara pengolahan bahan mentah menjadi bahan olahan (i) Menentukan waktu kerja peralatan-1 per 1 jam. j) Hitung output peralatan-1 (Qb) dan kebutuhan bahan baku (Qg) selama satu jam. k) Hitung kapasitas peralatan-2 untuk menyuplai peralatan-1. Kapasitas beban per pantat : Ka. m) Hitung waktu kerja peralatan-2 untuk penyediaan bahan baku : Tw = (QgiKa x Ts) I 60, dalam jam.

Perkiraan (estimasi) biaya pekerjaan

Puslitbang SDA, Pedoman Analisa Biaya Satuan Pekerjaan Sarana dan Prasarana Pekerjaan Umum Bidang Sumber Daya Air, Jilid 1: Umum, Bagian 2 - Pekerjaan Tanah, 2005. Puslitbang SDA SDA, Pedoman Analisa Biaya Satuan Pekerjaan Sarana dan Prasarana Pekerjaan Umum Bidang Sumber Daya Air, Jilid 1: Umum, Bagian 5 - Pekerjaan Beton, 2005. Puslitbang Sumber Daya Alam, Pedoman Analisis Satuan Biaya Pekerjaan Sarana dan Prasarana Pekerjaan Umum pada Tahun Bidang Sumber Daya Air, Jilid 1: Umum, Bagian 6- Pekerjaan Kawin, 2005.

Puslitbang SDA, Pedoman Analisis Harga Satuan Sarana dan Prasarana Pekerjaan Umum Bidang Sumber Daya Air, Jilid 1: Umum, Bagian 7 - Pekerjaan Penimbunan, 2005. Puslitbang SDA, Pedoman Analisa biaya satuan pekerjaan sarana dan prasarana umum bidang sumber daya air, jilid V: Pembangunan bendungan. Pusat Penelitian dan Pengembangan Sumber Daya Alam, Panduan Analisis Harga Satuan Sarana dan Prasarana Umum Bidang Sumber Daya Air.

Umum

Spesifikasi umum

Spesifikasi khusus

Spesifikasi ini diperlukan karena persyaratan pekerjaan bersifat spesifik dan oleh karena itu dibuatlah spesifikasi khusus.

Analisis harga satuan dasar (HSD)

Langkah perhitungan HSD alat

Langkah perhitungan HSD bahan

CONTOH BM-D-2 Contoh biaya sewa peralatan diperoleh dari analisa beberapa jenis peralatan, kapasitas kerja dan daya mesin. Misalnya biaya produksi bahan olahan dengan alat-1 adalah (2 Rp) per jam, dan biaya produksi alat-2 adalah (3 Rp) per jam.

Analisis harga satuan pekerjaan (HSP)

Lampiran BM-1, Contoh analisa harga satuan AC-WC (gradasi kasar/halus) Lampiran BM-J, Contoh analisa harga satuan beton semen K-600 (fc' =50 MPa) Lampiran BM-K, Contoh analisis harga satuan untuk pekerjaan yang lebih kecil.

Biaya umum dan keuntungan

TOTAL HARGA PERALATAN D Total harga pekerjaan, material dan peralatan (A+B+C). TOTAL HARGA PERALATAN D Total harga tenaga kerja, material dan peralatan A+B+C. P.OS 1 buah batu kawat bronjong.

Mobilisasi

Estimasi biaya kegiatan (kegiatan pekerjaan)

- Umum

- Harga satuan pekerjaan setiap mata pembayaran

- Volume pekerjaan

- Harga pekerjaan setiap mata pembayaran

- Harga total seluruh mata pembayaran

- Pajak pertambahan nilai (PPN)

- Perkiraan (estimasi) biaya pekerjaan (kegiatan pekerjaan)

Harga keseluruhan seluruh item pembayaran merupakan penjumlahan dari hasil perkalian volume pekerjaan dengan harga satuan pekerjaan untuk setiap item pembayaran, tidak termasuk pajak. Perkiraan biaya pekerjaan merupakan penjumlahan dari total harga seluruh item pembayaran ditambah pajak pertambahan nilai (PPN).

Umum

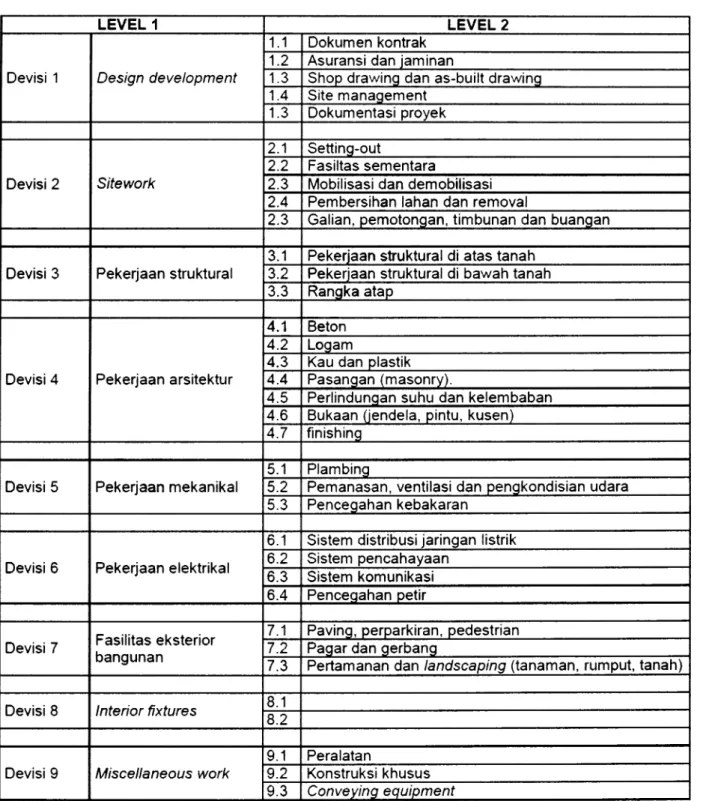

Lingkup pekerjaan pada level 2 dapat dikembangkan sesuai kebutuhan dan dirinci ke level yang lebih rendah.

Analisis harga satuan dasar (HSD)

Perhitungan HSD bahan

Perhitungan HSD tenaga kerja

Perhitungan HSD alat

Analisis harga satuan pekerjaan (HSP)

Analisis biaya langsung pekerjaan konstruksi

Estimasi biaya pekerjaan konstruksi

Umum

Memperkirakan biaya suatu pekerjaan konstruksi adalah seni memperkirakan (seni memperkirakan) kemungkinan biaya yang diperlukan suatu kegiatan berdasarkan informasi yang tersedia pada saat perkiraan dibuat, misalnya berdasarkan spesifikasi teknis. Keakuratan perkiraan sangat dipengaruhi oleh data dan informasi yang tersedia baik secara kualitatif maupun kuantitatif. Ketersediaan data dan informasi merupakan fungsi dari tahapan siklus proyek yang secara teoritis diklasifikasikan ke dalam tahap identifikasi kebutuhan, konseptual, definisi dan implementasi.

Perkiraan pasti dibuat ketika proses rekayasa setidaknya telah selesai 80% dan definisi ruang lingkup proyek jelas.

Biaya umum dan keuntungan

Mobilisasi dan demobilisasi