Initial Coverage

Bank Tabungan Negara

Bloomberg: BBTN:IJ | Reuters: BBTN.JK

Samuel Equity Research 31 May 2016

www.samuel.co.id

Andy Ferdinand, CFA

+62 21 2854 8148

Good potential

Kami melihat BBTN sebagai pemain utama di segmen perumahan dengan jaringan yang luas memiliki prospek baik ditunjang oleh potensi sektor perumahan yang sangat besar. Kinerja keuangan BBTN pun terlihat semakin membaik, apalagi kalau program Tapera sudah dijalankan. Namun, harga saham yang telah naik siknifikan membatasi potensi upside-nya. Hold dengan target price Rp 1.800 (1,2x PBV 2016F).

Potensi besar seiring backlog perumahan yang tinggi. Tingkat kepemilikan rumah yang sebesar 78% pada 2010 dan upaya pemerintah untuk menaikkannya menjadi 85% pada 2034 menjadikan sektor perumahan sangat berpotensi. Saat ini sekitar 78% konsumen membeli properti dengan cara kredit sehingga permintaan akan KPR memiliki prospek pertumbuhan yang tinggi. BBTN sebagai penyalur utama KPR termasuk program FLPP berpotensi untuk sangat diuntungkan oleh situasi industri ini ke depannya. Kinerja cenderung membaik. BBTN membukukan kenaikan penyaluran kredit dengan rata-rata di atas 20% per tahun seiring permintaan yang besar. Ketersediaan likuiditas yang saat ini didominasi oleh dana mahal berupa deposito berjangka dan obligasi perlu terus diperbaiki. Kualitas aset akhir-akhir ini cenderung membaik (NPL gross 1Q15: 4,8%, 4Q15: 3,4%, 1Q16: 3,6%), namun masih lebih buruk dari rata-rata bank komersial yang memiliki NPL gross sebesar 2,8% per 1Q16. Terkait dorongan OJK untuk

menurunkan NIM , saat ini relatif sudah rendah (NIM 1Q15: 4,7%, FY15: 4,9%, 1Q16: 4,6%) dibandingkan industri bank komersial yang sebesar 5,6% per 1Q16 sehingga manajemen menyatakan tidak akan menurunkan NIM dengan siknifikan. Di tahun ini, kredit diperkirakan tumbuh 18-20% meski kondisi ekonomi sedang melambat sementara laba bersihnya diperkirakan naik 25-30% karena peningkatan kinerja dan insentif pajak 5% karena jumlah saham beredar telah menjadi 40% seiring adanya program MESA dan MESOP.

Dana Tapera memberikan prospek positif. Dana Tapera berpotensi menyediakan likuiditas murah bagi BBTN sehingga sangat mendukung pembiayaan bank tersebut. Saat ini UU Tapera telah disahkan dan

pemerintah tengah membentuk komite terkait. Ditargetkan program tersebut mulai beroperasi pada tahun 2018.

Memulai coverage dengan rekomendasi Hold. Kami melihat secara umum BBTN memiliki prospek baik dan memberikan target price Rp 1.800 (1,2x PBV 2016F). Namun karena sahamnya telah naik tajam sepanjang tahun ini (+33% ytd), potential upside-nya menjadi terbatas. Hold.

Target Price Rp 1,800 Last Price Rp 1,730 Potential Upside 4.0% JCI Index 4,836 Share Issued (m n) 10,582 Market Cap. (Rp bn) 18,307 52-Weeks High/Low 1,885/935

Avg Daily Vol (m n) 24.4

Free Float 40%

Nom inal Value 500

Book value/share ‘16 Rp 1,499

Relative to JCI Chart

Com pany Background

Shareholder Structure

Govt of Indonesia 60.0%

Public 40.0%

HOLD (Initiation)

PT Bank Tabungan Negara Tbk aw alnya didirikan dengan nama "Postspaarbank" pada tahun 1897. Setelah melalui beberapa perubahan, bank ini kini merupakan bank milik pemerintah yang difokuskan pada pembiayaan perumahan. -40% -20% 0% 20% 40% 60%

Jan-15 Apr-15 Jul-15 Oct-15 Jan-16 Apr-16 BBTN

JCI

Forecast and Valuation (at closing price Rp1,730 per share)

Y/E Dec (Rp Bn) 14A 15A 16E 17E

Net Interest Income 5,464 6,812 7,905 9,346 Pre Provision Profit 2,350 3,428 3,769 4,394

Net Profit 1,146 1,851 2,373 2,701 EPS (Rp) 108 175 224 255 DPS (Rp) 44 21 35 45 Dividend Yield (%) 2.6 1.2 2.0 2.6 BV per Share (Rp) 1,160 1,310 1,499 1,710 P/E Ratio (x) 15.9 9.9 7.7 6.8 P/BV Ratio (x) 1.5 1.3 1.2 1.0

Bank Tabungan Negara

BBTN:IJ | BBTN.JK

www.samuel.co.id Page 2 of 10

Profil Perusahaan

Sejarah panjang telah dicatatkanPT Bank Tabungan Negara (Persero) Tbk atau Bank BTN (BBTN) memiliki sejarah yang panjang di industri perbankan Indonesia. Berdiri pada tahun 1897 dengan nama

Postspaarbank dan mengalami beberapa perubahan nama sampai akhirnya menjadi seperti saat ini. Pada tahun 1974, BBTN ditunjuk menjadi institusi yang menyalurkan kredit perumahan (KPR) bagi golongan menengah ke bawah. Pada akhir 2009, BBTN melakukan penawaran saham perdana di Bursa Efek Indonesia.

Perusahaan merupakan bank pertama yang melakukan sekuritisasi aset melalui pencatatan transaksi KIK-EBA dan saat ini berfokus pada sektor perumahan melalui perbankan konsumer, perbankan komersial, dan perbankan syariah. Sejak tahun lalu, BBTN membantu pemerintah dalam program Sejuta Rumah Untuk Rakyat melalui pembiayaan KPR. Saat ini pangsa pasar KPR BBTN di Indonesia melebihi 25% dan khusus KPR bersubsidi pangsa pasarnya di atas 90%.

Peringkat relatif baik

Dilihat dari modal intinya, Bank BTN masuk dalam BUKU III, yang berarti dapat melakukan kegiatan usaha dengan cakupan yang relatif luas, hanya satu tingkat di bawah BUKU tertinggi, yakni BUKU IV. Dilihat dari tingkat kesehatannya, Bank BTN masuk peringkat komposit 2. Peringkat tersebut mencerminkan kondisi bank yang secara umum sehat sehingga mampu menghadapi pengaruh negatif yang siknifikan dari

perubahan kondisi bisnis dan faktor eksternal lainnya. Peringkat tersebut merupakan peringkat kedua tersehat. Bank BTN mendapat peringkat idAA untuk corporate rating bonds dengan outlook stabil. Fitch Ratings memberikan peringkat AA (idn) dengan outlook stabil untuk national long term bonds.

Wilayah operasional luas

Seiring dengan perkembangan usaha, BBTN terus menambah asetnya demi memberikan layanan yang lebih baik dan menjangkau konsumennya.

Figure 1. Operational areas

Bank Tabungan Negara

BBTN:IJ | BBTN.JK

www.samuel.co.id Page 3 of 10

Perbankan Syariah (sesuai dengan prinsip syariah) Produk Uraian

Pembiayaan Konsumer

Terdiri dari antara lain KPR Sejahtera BTN iB, KPR Platinum BTN iB, KPR Indent BTN iB, dan Pembiayaan Kendaraan Bermotor BTN iB. Pembiayaan

Komersial

Terdiri dari antara lain Pembiayaan Konstruksi BTN iB, Pembiayaan Modal Kerja BTN iB, dan Pembiayaan Investasi BTN iB.

Produk Simpanan Uraian

Simpanan

Terdiri dari antara lain Giro BTN iB, Tabungan BTN Batara iB, Tabunganku iB, dan Deposito BTN iB.

Produk Kredit dan Simpanan

Bank BTN menyediakan berbagai jenis fasilitas kredit dan simpanan.

Table 1. Loan and funding types

Source: Company

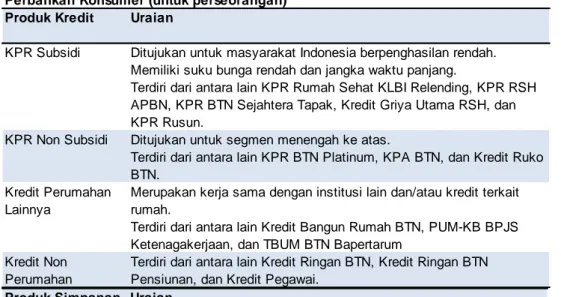

Perbankan Konsumer (untuk perseorangan) Produk Kredit Uraian

KPR Subsidi Ditujukan untuk masyarakat Indonesia berpenghasilan rendah. Memiliki suku bunga rendah dan jangka waktu panjang.

Terdiri dari antara lain KPR Rumah Sehat KLBI Relending, KPR RSH APBN, KPR BTN Sejahtera Tapak, Kredit Griya Utama RSH, dan KPR Rusun.

KPR Non Subsidi Ditujukan untuk segmen menengah ke atas.

Terdiri dari antara lain KPR BTN Platinum, KPA BTN, dan Kredit Ruko BTN.

Kredit Perumahan Lainnya

Merupakan kerja sama dengan institusi lain dan/atau kredit terkait rumah.

Terdiri dari antara lain Kredit Bangun Rumah BTN, PUM-KB BPJS Ketenagakerjaan, dan TBUM BTN Bapertarum

Kredit Non Perumahan

Terdiri dari antara lain Kredit Ringan BTN, Kredit Ringan BTN Pensiunan, dan Kredit Pegawai.

Produk Simpanan Uraian

Simpanan Terdiri dari antara lain Tabungan BTN Batara, Tabungan BTN e'BATARAPOS, Tabungan BTN Perumahan, Tabungan BTN Cermat Laku Pandai, Tabungan BTN Haji, TabunganKu, Deposito BTN, dan Deposito BTN Valas.

Perbankan Komersial (untuk badan usaha) Produk Kredit Uraian

Kredit Perumahan Merupakan fasilitas kredit modal kerja untuk developer properti. Fasilitas kredit ini maksimal 80% dari biaya konstruksi. Kredit Non

Perumahan

Terdiri dari antara lain produk Kredit UMKM, Kredit Linkage BTN, dan Kredit Korporasi.

Produk Simpanan Uraian

Simpanan Terdiri dari antara lain Giro BTN, Deposito BTN Rupiah, Deposito BTN Valas, dan Deposito On Call BTN Rupiah.

Perbankan Syariah (sesuai dengan prinsip syariah) Produk Uraian

Pembiayaan Konsumer

Terdiri dari antara lain KPR Sejahtera BTN iB, KPR Platinum BTN iB, KPR Indent BTN iB, dan Pembiayaan Kendaraan Bermotor BTN iB. Pembiayaan

Komersial

Terdiri dari antara lain Pembiayaan Konstruksi BTN iB, Pembiayaan Modal Kerja BTN iB, dan Pembiayaan Investasi BTN iB.

Produk Simpanan Uraian

Simpanan

Terdiri dari antara lain Giro BTN iB, Tabungan BTN Batara iB, Tabunganku iB, dan Deposito BTN iB.

Bank Tabungan Negara

BBTN:IJ | BBTN.JK

www.samuel.co.id Page 4 of 10

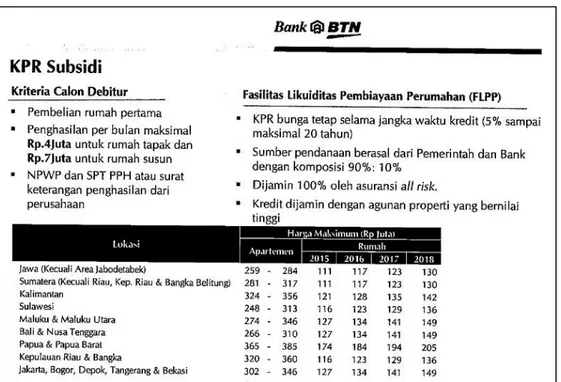

Figure 2. Characteristics of subsidized mortgage loan (KPR)

Source: Company

Tinjauan Industri Perumahan

Backlog masih besarBerdasarkan sumber dari survei Badan Pusat Statistik tahun 2010, Kemenpera, dan BBTN, ada 61,6 juta rumah tangga di Indonesia dengan pertumbuhan populasi sekitar 1,3% per tahun. 78% dari 61,6 juta itu tinggal di rumah sendiri, 10% tinggal di rumah sewaan atau rumah dinas, sementara 12% tinggal dengan saudara. Pemerintah menargetkan tingkat kepemilikan rumah meningkat dari 78% pada tahun 2010 menjadi 85% pada tahun 2034. Sebagai perbandingan, tingkat kepemilikan rumah di sejumlah negara lain adalah: Amerika Serikat 65% (2013), Australia 67% (2011), China 90% (2012), Singapura 91% (2013), dan India 87% (2011).

Sejumlah masalah perumahan di Indonesia adalah:

Pendapatan masyarakat yang relatif rendah. Mayoritas penduduk Indonesia adalah kelas menengah ke bawah. Pendapatan yang rendah menyulitkan mereka dalam membeli rumah.

Akses perbankan lebih ditujukan kepada high-end. Bank komersial umumnya lebih banyak menyalurkan kredit ke segmen menengah atas sehingga bagi kalangan menengah bawah, akses perbankan relatif lebih terbatas.

Keterbatasan lahan dan infrastruktur. Hal ini merupakan masalah bagi pengembang, terlebih untuk perumahan menengah ke bawah yang umumnya berada pada lokasi yang minim infrastruktur.

Peningkatan biaya pembangunan rumah. Harga bahan bangunan dan upah pekerja yang terus meningkat membuat harga jual produk cenderung terus meningkat. Keberadaan Bank BTN dengan sejumlah program subsidi-nya diharapkan mampu meningkatkan kepemilikan rumah, terutama untuk kalangan menengah ke bawah.

Bank Tabungan Negara

BBTN:IJ | BBTN.JK

www.samuel.co.id Page 5 of 10

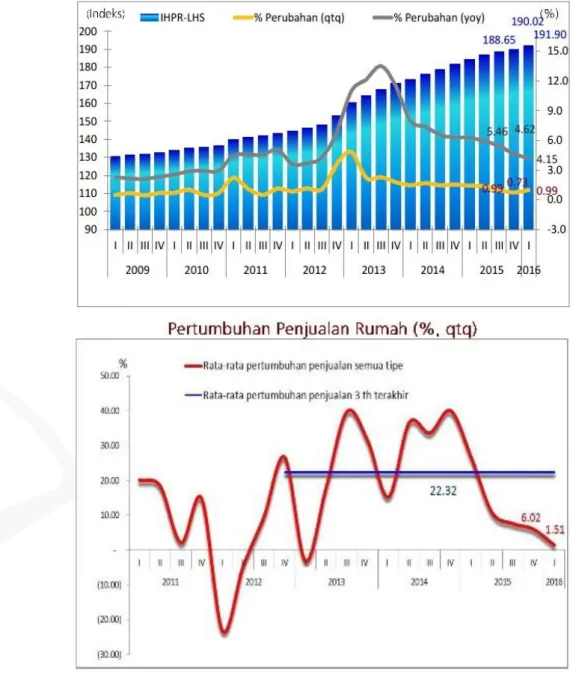

Penjualan sedang melemah

Survei BI atas harga properti residensial 1Q16 di pasar primer menunjukkan pelemahan pertumbuhan secara yoy (+4,15%) meski secara qtq meningkat (+0,99%). Di 2Q16, harga properti diperkirakan akan tumbuh semakin melambat. Kenaikan harga bahan bangunan dan upah pekerja menjadi penyebab kenaikan harga tersebut. Sementara itu, pertumbuhan penjualan properti residensial pada 1Q16 melambat ke posisi 1,51% seiring kondisi ekonomi yang tengah melambat berpengaruh ke penjualan rumah.

Dilihat dari cara pembayarannya, 78% dari total konsumen membeli rumah

menggunakan KPR, sementara 15% dengan cara tunai bertahap, dan sisanya tunai (hard cash). Pelemahan penjualan rumah seperti dibahas di atas juga tercemin dari pertumbuhan total KPR dan KPA per 1Q16 yang hanya sebesar 0,38% qtq, atau melambat dari 2,21% pada kuartal sebelumnya. Total nilai KPR dan KPA pada 1Q16 sebesar Rp 342 triliun atau sekitar 8,5% dari total kredit bank komersial.

Figure 3. BI’s survey on property sales in primary market

Bank Tabungan Negara

BBTN:IJ | BBTN.JK

www.samuel.co.id Page 6 of 10

Tinjauan Kinerja Perusahaan

Kinerja cenderung membaik Permintaan kredit perumahan, khususnya menengah ke bawah yang relatif kuat seiring besarnya kebutuhan perumahan mendorong pertumbuhan kredit. Kredit tumbuh rata-rata di atas 20% per tahun. Di tahun ini, kredit ditargetkan meningkat 18-20% yoy. Pertumbuhan dana pihak ketiga sangatlah penting demi memenuhi permintaan kredit yang tinggi dan memenuhi persyaratan likuiditas dan permodalan. Dana pihak ketiga ditargetkan tumbuh 20-22% di tahun 2016 ini.

NIM yang cenderung menurun sejalan dengan tren pada industri perbankan. Komposisi pendanaan (dana pihak ketiga) yang masih didominasi oleh deposito perlu terus diperbaiki demi menekan cost of fund. Sejalan dengan arahan OJK untuk menurunkan NIM dan langkah perusahaan untuk lebih fokus ke kredit yang berkaitan dengan perumahan, NIM ditargetkan 4,8-5% di tahun ini.

Kualitas aset perlu terus ditingkatkan sehingga bisa semakin menekan biaya provisi. Ditargetkan NPL gross mencapai di bawah 3% pada akhir tahun ini dengan peningkatan kegiatan monitoring, pemberian kredit yang lebih fokus ke keahlian perusahaan, yakni kredit terkait perumahan, dan perbaikan pada sistem collection dan akuisisi kredit.

Fee-based income masih relatif kecil saat ini dan akan terus ditingkatkan melalui kegiatan e-banking, wealth management, agen sukuk dan ORI, serta kartu kredit dan debit. Kegiatan-kegiatan tersebut diharapkan juga akan membantu meningkatkan dana pihak ketiga.

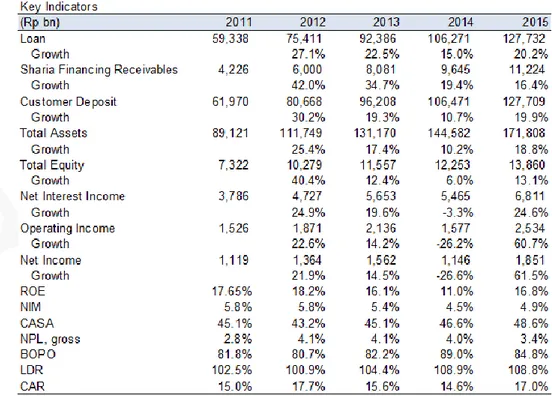

Kinerja BBTN terus menunjukkan perbaikan dari tahun ke tahun dengan CAGR 4 tahun laba bersih yang bertumbuh sebesar 13,4% per tahun. Di tahun ini, laba bersih diharapkan tumbuh 25-30% ditopang oleh peningkatan kinerja dan insentif pajak 5% karena jumlah saham beredar yang telah melebihi 40%.

Table 2. Historical performance

Bank Tabungan Negara

BBTN:IJ | BBTN.JK

www.samuel.co.id Page 7 of 10

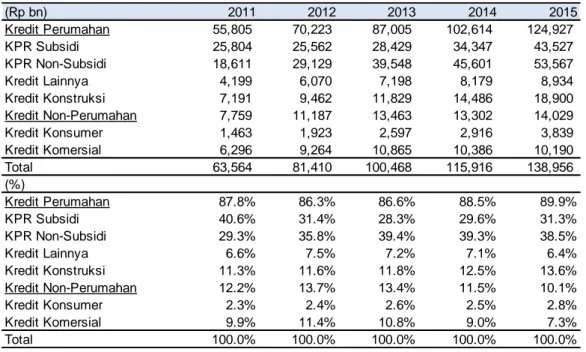

Table 3. Loan and sharia financing receivables composition

Source: Company

Table 4. 1Q16 result

Source: Company, SSI Research

Program sejuta rumah untuk rakyat

Bank BTN terlibat dalam program pemerintah bernama Program Sejuta Rumah untuk Rakyat, dimana BBTN menyalurkan pembiayaannya. Program ini terdiri dari:

Rumah bersubsidi untuk menengah ke bawah (603.516 unit)

o Terkait pengembang, perumnas, dan BPJS Ketenagakerjaan (462.816 unit) o Terkait sewa, hibah, dan perbaikan rumah kumuh (140.700 unit)

Rumah non-subsidi (396.484 unit) o Terkait pengembang (250.000 unit) o Terkait swadaya (146.484 unit)

Pada akhir 2015, BBTN berhasil membiayai 286.747 unit atau 86,6% dari target 2015 untuk KPR bersubsidi. Sementara untuk KPR non-subsidi, perusahaan berhasil mencapai 187.352 unit atau 187,3% dari target 2015. Secara total, BBTN pada tahun 2015 menyalurkan KPR kepada 474.099 unit rumah atau 110% dari target 2015. Hingga Maret 2016, BBTN telah menyalurkan total KPR (subsidi dan non-subsidi) kepada 326.385 unit rumah atau 57% dari target total 2016 yang sebesar 570.000 unit rumah.

(Rp bn) 2011 2012 2013 2014 2015 Kredit Perumahan 55,805 70,223 87,005 102,614 124,927 KPR Subsidi 25,804 25,562 28,429 34,347 43,527 KPR Non-Subsidi 18,611 29,129 39,548 45,601 53,567 Kredit Lainnya 4,199 6,070 7,198 8,179 8,934 Kredit Konstruksi 7,191 9,462 11,829 14,486 18,900 Kredit Non-Perumahan 7,759 11,187 13,463 13,302 14,029 Kredit Konsumer 1,463 1,923 2,597 2,916 3,839 Kredit Komersial 6,296 9,264 10,865 10,386 10,190 Total 63,564 81,410 100,468 115,916 138,956 (%) Kredit Perumahan 87.8% 86.3% 86.6% 88.5% 89.9% KPR Subsidi 40.6% 31.4% 28.3% 29.6% 31.3% KPR Non-Subsidi 29.3% 35.8% 39.4% 39.3% 38.5% Kredit Lainnya 6.6% 7.5% 7.2% 7.1% 6.4% Kredit Konstruksi 11.3% 11.6% 11.8% 12.5% 13.6% Kredit Non-Perumahan 12.2% 13.7% 13.4% 11.5% 10.1% Kredit Konsumer 2.3% 2.4% 2.6% 2.5% 2.8% Kredit Komersial 9.9% 11.4% 10.8% 9.0% 7.3% Total 100.0% 100.0% 100.0% 100.0% 100.0% (reported figures) Rpbn

Net Interest Income 1,540 1,899 1,755 -7.5% 14.0% 7,905 22.2% Operating Profit 558 814 689 -15.3% 23.6% 3,074 22.4% Net Profit 402 629 491 -21.9% 22.1% 2,373 20.7% Bank Only: NIM 4.7% 4.9% 4.6% LDR 109.7% 108.8% 109.0% Gross NPL 4.8% 3.4% 3.6%

Bank Tabungan Negara

BBTN:IJ | BBTN.JK

www.samuel.co.id Page 8 of 10

Dana Tapera untuk pengembangan perumahan

Pemerintah tengah membahas rencana penghimpunan dana untuk perumahan dengan nama Tabungan Perumahan Rakyat (Tapera) dengan potensi yang diperkirakan bisa mencapai triliunan rupiah per bulan. Bank BTN telah menyatakan siap mengelola dana tersebut dan berpotensi menjadi penyalur terbesarnya mengingat perannya selama ini sebagai penyalur utama KPR dalam program perumahan pemerintah. Dana tersebut berpotensi menurunkan cost of fund BBTN dimana selama ini dana yang dimiliki mayoritas memiliki biaya besar, yakni deposito berjangka dan obligasi.

Setelah UU Tapera disahkan pada Februari lalu, saat ini pemerintah tengah membentuk komite untuk menindaklanjutinya. Ada wacana bahwa sebagian dana dari tax amnesty, apabila dijalankan, akan disalurkan untuk program ini. Wacana lain adalah

menggabungkan Fasilitas Likuiditas Pembangunan Perumahan (FLPP) dengan Tapera, namun banyak penolakan terjadi karena FLPP dibiayai dari APBN sedangkan Tapera dari iuran pekerja dan pemberi kerja, sehingga nantinya berpotensi mengganggu mekanisme penyaluran kredit seiring hambatan birokrasi dan masalah administrasi. Tapera dijadwalkan mulai operasional pada tahun 2018 mendatang.

Valuasi Perusahaan

Valuasi relatif fairForecast kami untuk BBTN bisa dilihat di halaman belakang. Hasil valuasi kami

memberikan target price Rp 1.800 (1,2x PBV 2016F) untuk saham ini. Kami melakukan inisiasi coverage untuk saham ini dengan rekomendasi Hold karena kenaikan harga saham BBTN sepanjang tahun ini yang cukup tajam (+33%) telah membatasi potensi upside-nya.

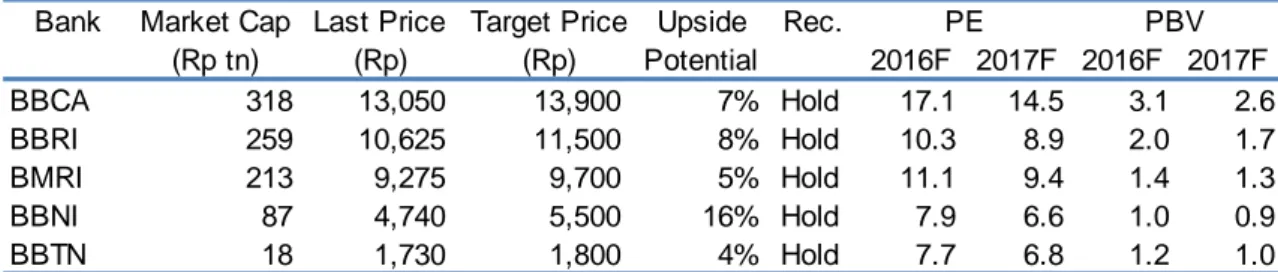

Table 5. Peer comparison

Source: Bloomberg, SSI Research

Figure 4. Rolling 12M-forward PBV

Source: Bloomberg, SSI Research

Bank Market Cap Last Price Target Price Upside Rec.

(Rp tn) (Rp) (Rp) Potential 2016F 2017F 2016F 2017F BBCA 318 13,050 13,900 7% Hold 17.1 14.5 3.1 2.6 BBRI 259 10,625 11,500 8% Hold 10.3 8.9 2.0 1.7 BMRI 213 9,275 9,700 5% Hold 11.1 9.4 1.4 1.3 BBNI 87 4,740 5,500 16% Hold 7.9 6.6 1.0 0.9 BBTN 18 1,730 1,800 4% Hold 7.7 6.8 1.2 1.0 PE PBV 0.4 0.6 0.8 1.0 1.2 1.4 1.6 1.8 2.0 2.2

Jan-11 Jan-12 Jan-13 Jan-14 Jan-15 Jan-16

Average ST dev +1 ST dev -1

Bank Tabungan Negara

BBTN:IJ | BBTN.JK

www.samuel.co.id Page 9 of 10

Key Financial

Profit and Loss Key Ratio

(Rp bn) 14A 15A 16E 17E 14A 15A 16E 17E

Net Interest Income 5,464 6,812 7,905 9,346 Profitability

Operating Profit 1,578 2,534 3,074 3,500 NIM 4.5% 4.8% 4.8% 4.8%

Pre Provision Profit 2,350 3,428 3,769 4,394 ROAE 9.6% 14.2% 16.0% 15.9% Profit before Tax 1,580 2,542 3,082 3,508 ROAA 0.8% 1.2% 1.3% 1.2%

Net Profit 1,146 1,851 2,373 2,701 CIR 63.0% 56.7% 58.4% 58.8%

BOPO 88.5% 84.2% 83.1% 83.3%

Liquidity

Balance Sheet LDR 108.9% 108.8% 108.9% 108.1%

Yr-end Dec (Rp bn) 14A 15A 16E 17E CASA Ratio 46.6% 48.6% 51.2% 53.6%

Cash 920 1,181 959 719

CA and Placement 11,961 19,026 19,471 22,032 Asset Quality

Marketable Sec. 5,437 1,808 1,994 2,091 Gross NPL 4.0% 3.4% 3.1% 3.0% Gross Loan 115,915 138,956 165,358 196,776 NPL Coverage 34% 43% 45% 45% Loan Provision (1,570) (2,051) (2,289) (2,680)

Government Bonds 8,238 8,231 9,054 9,507 Capital

Other Assets 3,681 4,656 5,122 5,634 CAR 0.0% 18.4% 17.0% 15.8%

Total Assets 144,582 171,807 199,668 234,077

Deposits 106,470 127,708 151,814 182,074 Growth Rate

Current Account 23,422 31,368 41,719 55,487 Gross Loan 15.4% 19.9% 19.0% 19.0% Saving Account 26,168 30,758 35,987 42,105 Deposits 10.7% 19.9% 18.9% 19.9% Time Deposit 56,880 65,582 74,108 84,483 Net Interest Income -3.3% 24.7% 16.0% 18.2% Deposits fr. Other Banks 1,179 1,721 1,807 1,897 Operating Income -26.1% 60.5% 21.3% 13.9% Borrowings 6,998 7,727 7,727 7,727 Net Profit -26.6% 61.5% 28.2% 13.8% Securities Issued 8,520 12,492 13,117 13,772

Other Liabilities 9,162 8,299 9,339 10,515 Macro

Total Liabilities 132,329 157,947 183,804 215,986 GDP Growth 4.7% 5.1% 5.4%

Minority Interest 0 0 0 0 BI Rate 7.5% 6.3% 6.0%

Bank Tabungan Negara

BBTN:IJ | BBTN.JK

www.samuel.co.id Page 10 of 10

DISCLAIMERS : Analyst Certification : The views expressed in this research accurately reflect the personal views of the analyst(s) about the subject securities or issuers and no part of the compensation of the analyst(s) was, is, or will be directly or indirectly related to the inclusion of specific recommendations or views in this research. The analyst(s) principally responsible for the preparation of this research has taken reasonable care to achieve and maintain independence and objectivity in making any recommendations. This document is for information only and for the use of the recipient. It is not to be reproduced or copied or made available to others. Under no circumstances is it to be considered as an offer to sell or solicitation to buy any security. Any recommendation contained in this report may not be suitable for all investors. Moreover, although the information contained herein has been obtained from sources believed to be reliable, its accuracy, completeness and reliability cannot be guaranteed. All rights reserved by PT Samuel Sekuritas Indonesia.