Perekonomian

dan Perbankan

November 2017

Mei 2017

Equity Tower Lt 20, 21 & 39

Sudirman Central Business District (SCBD)

Jl. Jend Sudirman Kav 52-53

Jakarta 12190

1

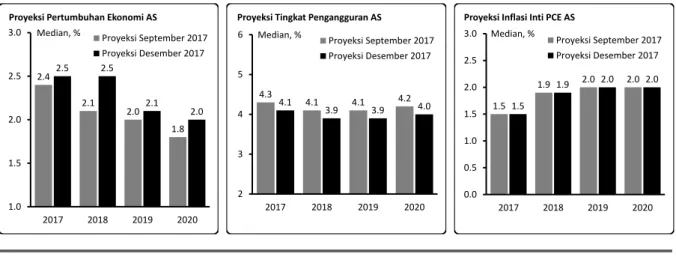

The Fed pada 13 Desember 2017 menaikkan bunga acuan sebesar 25 bps ke kisaran 1,25%–1,5%. Para anggota komite pembuat kebijakan di bank sentral AS itu menaikkan proyeksi pertumbuhan ekonomi dan menurunkan proyeksi tingkat pengangguran AS untuk periode 2017–2020.

Proyeksi suku bunga terbaru dari para anggota FOMC menunjukkan kenaikan sebanyak tiga kali pada 2018, dua kali pada 2019, dan satu kali pada 2020.

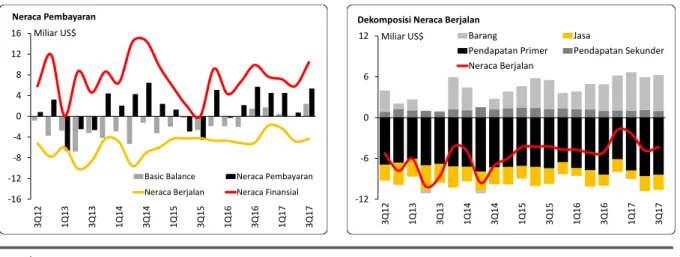

Surplus neraca pembayaran meningkat tajam ke US$ 5,36 miliar pada kuartal III 2017 dari US$ 739 juta pada kuartal sebelumnya. Defisit neraca berjalan turun dari 1,91% PDB menjadi 1,65% PDB.

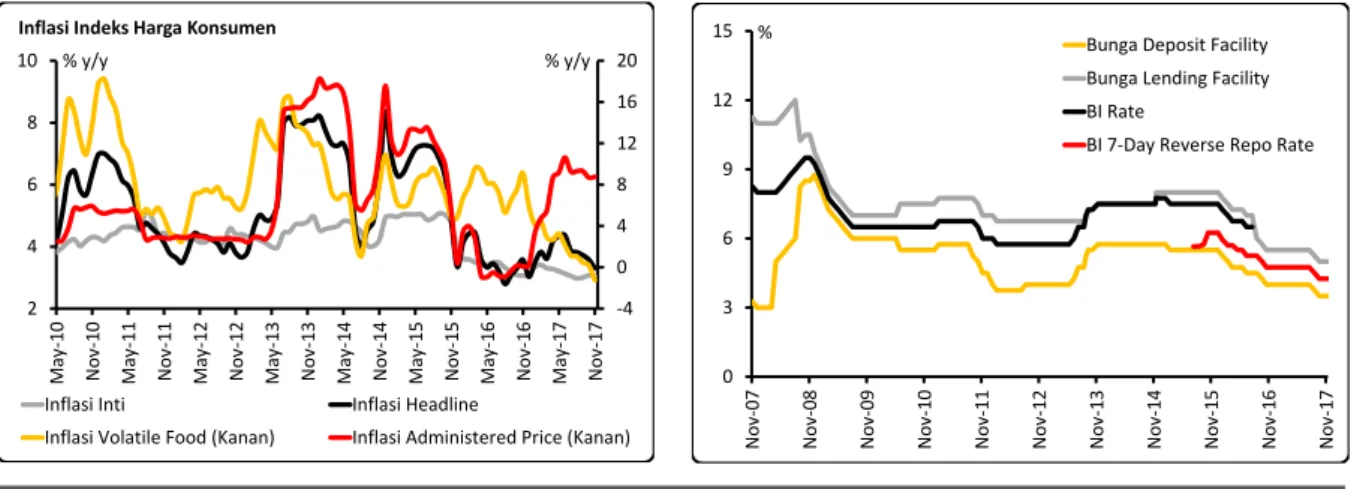

Inflasi y/y terus menurun dan mencapai 3,3% pada November 2017, yang terendah selama 11 bulan terakhir. Harga bahan makanan kembali naik di bulan lalu setelah mengalami penurunan selama tiga bulan berturut-turut.

Bank Indonesia mempertahankan BI 7-day reverse repo rate di posisi 4,25%.

Kenaikan Fed rate, finalisasi Undang-Undang pajak AS, dan momentum pertumbuhan ekonomi global menjadi penggerak pasar keuangan global di penutup tahun 2017.

Sentimen global diperkirakan tidak terlalu berdampak pada kinerja pasar keuangan Indonesia dan pasar domestik berpeluang untuk melanjutkan penguatan.

Hingga periode Oktober 2017 kredit perbankan tumbuh 8,3% secara y/y atau 0,4% secara m/m. Sementara untuk DPK dapat tumbuh lebih baik sebesar 10,9% y/y atau 0,4% m/m. Membaiknya pertumbuhan DPK tersebut menjadikan kondisi likuiditas bank menjadi relatif lebih longgar, dimana LDR dapat turun 221 bps.

Kredit bermasalah bank secara nominal menunjukan penurunan sebesar 0,2% y/y, pertama kalinya dalam 10 bulan di tahun 2017 ini. Hal tersebut diikuti pula dengan adanya ekspansi kredit sehingga menjadikan NPL industri turun 26 bps.

Mayoritas developer diproyeksikan mencatat angka penjualan sepanjang tahun 2017 yang berada dibawah target, dan diperkirakan pertumbuhan penjualan masih akan berada di jalur lambat setidaknya hingga tahun 2018

Kinerja penjualan tahun 2017 ditopang penjualan blok lahan dan perumahan jenis vertikal, sementara untuk tahun depan penjualan akan lebih ditentukan tingkat harga dibandingkan volume dan terkonsentrasi hanya pada segmen tertentu.

Risiko industri perbankan Indonesia masih dalam kondisi normal. Berdasarkan update data perbankan bulan September 2017, dan data pasar bulan November 2017, angka BSI pada bulan November 2017 mengalami penurunan sebesar 5 bps bila dibandingkan dengan angka BSI pada bulan Oktober 2017, yaitu dari 99,60 menjadi 99,55.

3

Perkembangan Kebijakan Moneter AS

Seto Wardono

The Fed pada 13 Desember 2017 menaikkan bunga acuan sebesar 25 bps ke kisaran 1,25%–1,5%. Para anggota komite pembuat kebijakan di bank sentral AS itu menaikkan proyeksi pertumbuhan ekonomi dan menurunkan proyeksi tingkat pengangguran AS untuk periode 2017–2020.

Proyeksi suku bunga terbaru dari para anggota FOMC menunjukkan kenaikan sebanyak tiga kali pada 2018, dua kali pada 2019, dan satu kali pada 2020.

Federal Open Market Committee (FOMC), komite pembuat kebijakan di Federal Reserve (the Fed), memutuskan untuk menaikkan Fed funds target rate sebesar 25 bps ke kisaran 1,25%–1,5%. Meski menaikkan suku bunga, stance kebijakan moneter the Fed tetap akomodatif untuk mendukung penguatan pasar tenaga kerja dan kembalinya inflasi secara sustainable ke level 2%. Keputusan ini didukung oleh berlanjutnya penguatan pasar tenaga kerja dan solidnya perbaikan aktivitas ekonomi di Amerika Serikat (AS). Terkait badai yang sempat melanda beberapa wilayah AS, the Fed menyatakan bahwa kerusakan yang ditimbulkan serta upaya pembangunannya telah mempengaruhi aktivitas ekonomi, penciptaan lapangan kerja, dan inflasi AS dalam beberapa bulan ini. Akan tetapi, berbagai dampak itu belum secara material mempengaruhi prospek ekonomi AS.

Sumber: Fed, LPS

Gambar 1. Proyeksi Ekonomi AS oleh Anggota FOMC

Selain menaikkan suku bunga, the Fed juga merilis proyeksi terbaru yang menunjukkan prospek ekonomi AS yang lebih cerah. Ekonomi AS untuk periode 2017–2020 diperkirakan tumbuh lebih tinggi dibanding pada perkiraan sebelumnya yang dibuat di bulan September 2017. Misalnya saja, proyeksi pertumbuhan ekonomi pada tahun 2017 dan 2018 dinaikkan masing-masing menjadi 2,5% dari 2,4% dan 2,1%. Pada saat yang sama, proyeksi tingkat pengangguran AS diturunkan. Para anggota FOMC kini melihat tingkat pengangguran AS di level 4,1% pada tahun 2017 dan 3,9% pada tahun 2018, lebih rendah dari perkiraan sebelumnya yang masing-masing berada di level 4,3% dan 4,1%. Di sisi lain, prediksi inflasi inti PCE (kenaikan indeks harga belanja konsumsi personal di luar pangan dan energi) tidak berubah. Inflasi inti PCE AS diprediksi mencapai 1,5% pada tahun 2017 dan 1,9% pada tahun 2018. 2.4 2.1 2.0 1.8 2.5 2.5 2.1 2.0 1.0 1.5 2.0 2.5 3.0 2017 2018 2019 2020 Proyeksi Pertumbuhan Ekonomi AS

Proyeksi September 2017 Proyeksi Desember 2017 Median, % 1.5 1.9 2.0 2.0 1.5 1.9 2.0 2.0 0.0 0.5 1.0 1.5 2.0 2.5 3.0 2017 2018 2019 2020 Proyeksi Inflasi Inti PCE AS

Proyeksi September 2017 Proyeksi Desember 2017 Median, % 4.3 4.1 4.1 4.2 4.1 3.9 3.9 4.0 2 3 4 5 6 2017 2018 2019 2020

Proyeksi Tingkat Pengangguran AS

Proyeksi September 2017 Proyeksi Desember 2017 Median, %

4

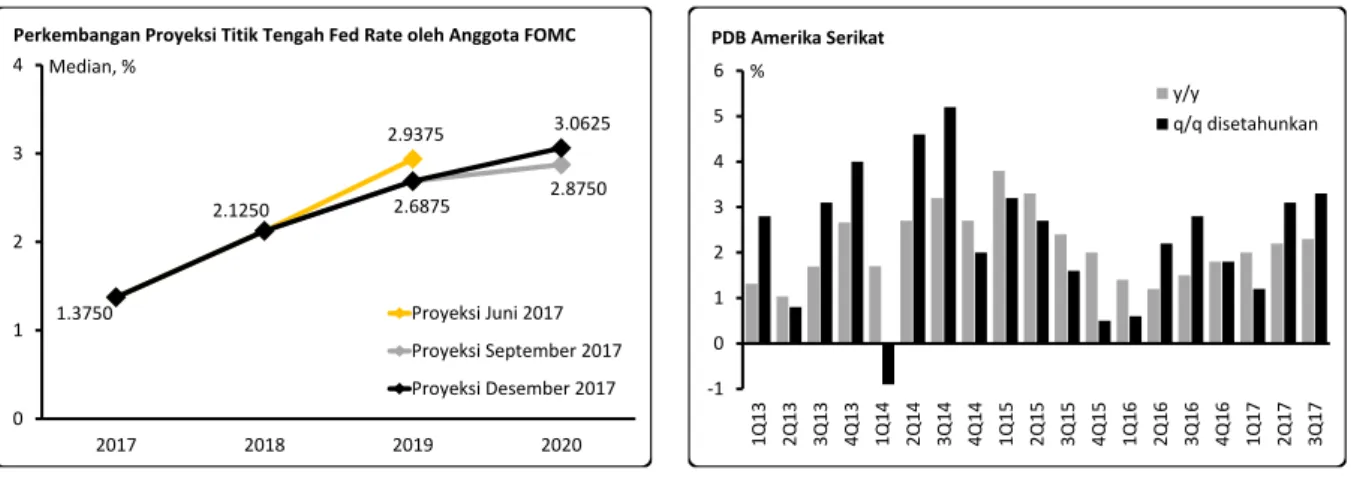

The Fed juga mempublikasikan proyeksi suku bunga terbaru dari para anggota FOMC yang tidak banyak berbeda dari proyeksi sebelumnya. Berdasarkan proyeksi terbaru, median titik tengah Fed rate untuk tahun 2018 dan 2019 adalah sebesar 2,125% dan 2,6875%, sama dengan proyeksi yang dibuat pada September 2017. Meski demikian, proyeksi suku bunga untuk tahun 2020 meningkat dari 2,875% menjadi 3,0625%. Hasil proyeksi terbaru ini menunjukkan pandangan anggota FOMC bahwa Fed rate setidaknya akan naik tiga kali pada 2018, dua kali pada 2019, dan satu kali pada 2020 dengan asumsi tiap kenaikan sebesar 25 bps. Proyeksi para pembuat kebijakan ini tampak lebih hawkish daripada ekspektasi pasar. Sebagaimana ditunjukkan oleh Fed funds futures per 8 Desember 2017, Fed rate di posisi 1,75%–2% (50 bps lebih tinggi dari posisi saat ini) memiliki probabilita terbesar, yaitu sebesar 35,7%. Sedangkan, Fed rate di posisi 2%–2,25% (sesuai dengan proyeksi anggota FOMC) memiliki probabilita sebesar 20,8%.

Sumber: BEA, CEIC, Fed, LPS

Gambar 2. Proyeksi Fed Rate oleh Anggota FOMC dan Perkembangan PDB AS

Ekonomi AS tumbuh 3,3% q/q (disetahunkan, disesuaikan dengan faktor musiman) pada kuartal III 2017, melebihi pertumbuhan kuartal sebelumnya yang sebesar 3,1%. Realisasi pertumbuhan pada kuartal lalu itu adalah juga yang tertinggi selama tiga tahun. Secara y/y, ekonomi AS juga mengalami percepatan pertumbuhan, yaitu dari 2,2% pada kuartal II menjadi 2,3% pada kuartal III. Dana Moneter Internasional (IMF) pada Oktober lalu memprediksi bahwa ekonomi AS akan tumbuh 2,2% pada tahun ini, lebih tinggi dari realisasi pertumbuhan tahun 2016 yang sebesar 1,5%. Proyeksi IMF itu sama dengan perkiraan terkini para ekonom yang disurvei oleh Consensus Economics.

Lonjakan penambahan stok barang swasta dan pelemahan impor adalah dua faktor utama yang mendorong PDB AS untuk tumbuh lebih tinggi pada kuartal III lalu. Penambahan stok barang melonjak dari US$ 5,5 miliar (harga konstan tahun 2009) pada kuartal II menjadi US$ 39 miliar pada kuartal III. Dengan demikian, andil penambahan stok barang swasta terhadap pertumbuhan ekonomi AS meningkat dari 0,12 poin persentase (ppts) menjadi 0,8 ppts. Sementara itu, impor barang dan jasa mengalami kontraksi sebesar 1,1% q/q pada kuartal III, menyusul pertumbuhan 1,5% pada kuartal II. Pada saat yang sama, pertumbuhan q/q ekspor melambat dari 3,5% menjadi 2,2%, sehingga kontribusi ekspor neto (ekspor minus impor) terhadap pertumbuhan ekonomi AS naik dari 0,21 ppts menjadi 0,43 ppts. 2.1250 2.9375 2.8750 1.3750 2.6875 3.0625 0 1 2 3 4 2017 2018 2019 2020 Median, % Proyeksi Juni 2017 Proyeksi September 2017 Proyeksi Desember 2017 Perkembangan Proyeksi Titik Tengah Fed Rate oleh Anggota FOMC

-1 0 1 2 3 4 5 6 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q 1 4 4Q14 1Q15 2Q15 3Q15 4Q15 1Q16 2Q 1 6 3Q16 4Q16 1Q17 2Q17 3Q17 % PDB Amerika Serikat y/y q/q disetahunkan

5

Perkembangan Neraca Pembayaran, Inflasi, dan Kebijakan Moneter

Seto Wardono

Surplus neraca pembayaran meningkat tajam ke US$ 5,36 miliar pada kuartal III 2017 dari US$ 739 juta pada kuartal sebelumnya. Defisit neraca berjalan turun dari 1,91% PDB menjadi 1,65% PDB.

Inflasi y/y terus menurun dan mencapai 3,3% pada November 2017, yang terendah selama 11 bulan terakhir. Harga bahan makanan kembali naik di bulan lalu setelah mengalami penurunan selama tiga bulan berturut-turut.

Bank Indonesia mempertahankan BI 7-day reverse repo rate di posisi 4,25%.

Surplus neraca pembayaran Indonesia melonjak pada kuartal III 2017 di tengah membaiknya neraca berjalan dan neraca finansial. Neraca pembayaran mengalami surplus sebesar US$ 5,36 miliar pada kuartal lalu, jauh melampaui surplus di kuartal II 2017 yang sebesar US$ 739 juta. Defisit neraca berjalan tercatat turun dari US$ 4,83 miliar (1,91% dari produk domestik bruto atau PDB) pada kuartal II menjadi US$ 4,34 miliar (1,65% PDB) pada kuartal III, sedangkan surplus neraca finansial meningkat signifikan dari US$ 5,85 miliar menjadi US$ 10,43 miliar. Dengan perkembangan ini, basic balance (neraca berjalan dan investasi langsung) mengalami surplus sejumlah US$ 2,41 miliar pada kuartal III, yang tertinggi selama enam tahun.

Sumber: BI, CEIC

Gambar 3. Neraca Pembayaran dan Dekomposisi Neraca Berjalan

Penurunan defisit neraca berjalan pada kuartal III 2017 terjadi akibat perbaikan pada neraca perdagangan barang dan neraca pendapatan primer. Surplus neraca barang mencapai US$ 5,3 miliar pada kuartal III, naik dari US$ 4,83 miliar pada kuartal sebelumnya. Kenaikan surplus ini terjadi seiring dengan perkembangan positif di neraca non-migas akibat berlanjutnya pemulihan aktivitas ekonomi mitra dagang utama Indonesia serta penurunan defisit neraca migas akibat pertumbuhan impor yang tertahan. Sementara, defisit di neraca pendapatan primer menyusut dari US$ 8,6 miliar pada kuartal II menjadi US$ 8,41 miliar pada kuartal III akibat turunnya pembayaran pendapatan investasi dari dalam ke luar negeri. Di sisi lain, kinerja neraca jasa dan neraca pendapatan sekunder melemah, meski tidak signifikan. Defisit neraca jasa naik dari US$ 2,18 miliar pada kuartal II menjadi

-16 -12 -8 -4 0 4 8 12 16 3 Q 1 2 1 Q 1 3 3 Q 1 3 1 Q 1 4 3 Q 1 4 1 Q 1 5 3 Q 1 5 1 Q 1 6 3 Q 1 6 1 Q 1 7 3 Q 1 7 Miliar US$ Neraca Pembayaran

Basic Balance Neraca Pembayaran Neraca Berjalan Neraca Finansial

-12 -6 0 6 12 3Q12 1Q 1 3 3Q13 1Q14 3Q14 1Q15 3Q15 1Q16 3Q16 1Q17 3Q17

Dekomposisi Neraca Berjalan

Barang Jasa

Pendapatan Primer Pendapatan Sekunder Neraca Berjalan

6

US$ 2,2 miliar pada kuartal III, sedangkan surplus neraca pendapatan sekunder turun dari US$ 1,12 miliar menjadi US$ 977 juta.

Di neraca finansial, surplus meningkat tajam akibat membaiknya saldo investasi langsung dan investasi lainnya. Sisi kewajiban investasi langsung (yang mencerminkan investasi langsung dari luar negeri atau FDI) naik menjadi US$ 7,54 miliar pada kuartal III 2017 dari US$ 4,73 miliar pada kuartal sebelumnya. Kenaikan investasi langsung ini terjadi baik pada modal ekuitas maupun instrumen utang. Sementara, defisit pada saldo investasi lainnya menyusut dari US$ 7,13 miliar pada kuartal II menjadi US$ 384 juta pada kuartal III. Perbaikan pada pos investasi lainnya ini terutama disebabkan oleh anjloknya repatriasi uang dan simpanan dari dalam ke luar negeri, penurunan pemberian pinjaman ke entitas luar negeri, serta repatriasi aset lainnya dari luar ke dalam negeri. Di sisi lain, surplus investasi portofolio menurun dari US$ 8,12 miliar menjadi US$ 4,07 miliar akibat capital outflow dari pasar saham domestik dan turunnya pembelian surat utang korporasi oleh investor asing.

* Data Desember 2017 hingga tanggal 12. Sumber: BI, CEIC, Kemenkeu

Gambar 4. Neraca Perdagangan, Kepemilikan Saham dan SBN Asing, serta Cadangan Devisa

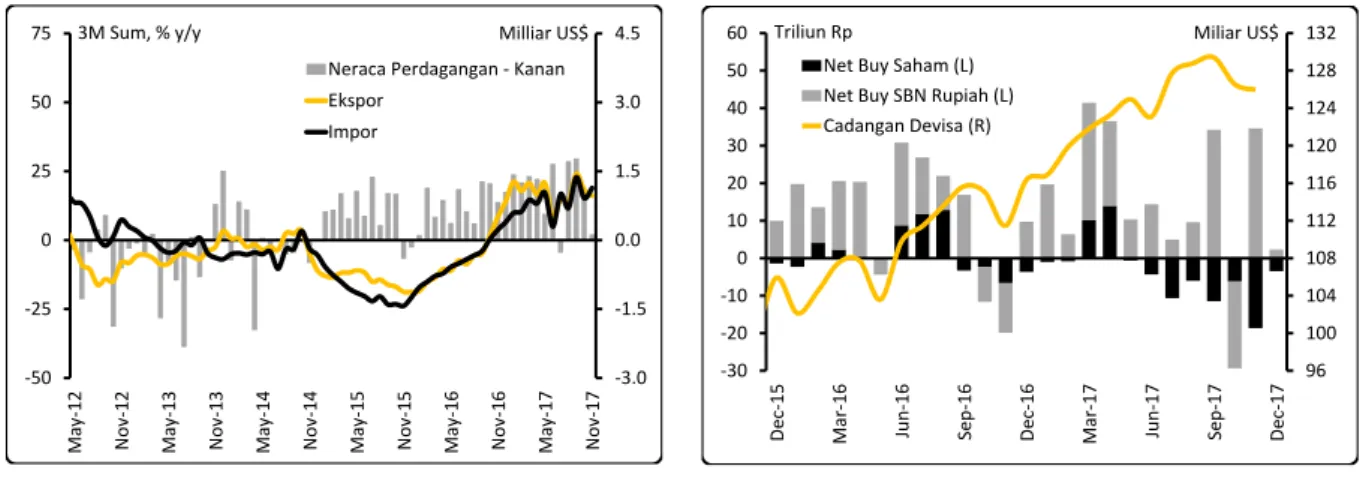

Penurunan cadangan devisa pada Oktober dan November 2017 menunjukkan pelemahan neraca pembayaran pada kuartal IV 2017. Cadangan devisa pada dua bulan itu turun masing-masing sebesar US$ 2,86 miliar dan US$ 579,9 juta hingga mencapai US$ 125,97 miliar pada akhir November lalu. Pelemahan neraca pembayaran ini terjadi di tengah penurunan surplus neraca perdagangan dan berlanjutnya capital outflow dari pasar saham domestik. Data Badan Pusat Statistik (BPS) menunjukkan surplus neraca perdagangan sebesar US$ 1,13 miliar pada Oktober–November 2017, lebih rendah dari surplus pada periode Juli–Agustus 2017 yang sebesar US$ 1,45 miliar dan surplus pada periode Oktober–November 2016 yang sebesar US$ 2,07 miliar. Di pasar saham domestik, investor asing membukukan penjualan bersih (net sell) sebanyak Rp 28,27 triliun pada periode 2 Oktober–12 Desember 2017. Meski demikian, pada periode yang sama, investor asing menambah kepemilikan surat berharga negara (SBN) rupiah sebanyak Rp 13,78 triliun.

Beralih ke perkembangan tingkat harga, tekanan inflasi terpantau masih terkendali pada November 2017 sehingga memungkinkan inflasi y/y untuk terus bergerak turun. Inflasi indeks harga konsumen (IHK) mencapai 3,3% y/y (+0,2% m/m, +2,87% ytd) pada bulan lalu, turun dari 3,58% (+0,01% m/m, +2,67% ytd) pada Oktober 2017. Inflasi y/y pada November lalu adalah juga

-3.0 -1.5 0.0 1.5 3.0 4.5 -50 -25 0 25 50 75 Ma y-12 No v-1 2 Ma y-13 No v-1 3 Ma y-14 No v-1 4 Ma y-15 No v-1 5 Ma y-16 No v-1 6 Ma y-17 No v-1 7 Milliar US$ 3M Sum, % y/y

Neraca Perdagangan - Kanan Ekspor Impor 96 100 104 108 112 116 120 124 128 132 -30 -20 -10 0 10 20 30 40 50 60 Dec-15 Ma r-1 6 Jun -16 Sep-16 Dec-16 Ma r-1 7 Jun -17 Sep-17 Dec-17

Net Buy Saham (L) Net Buy SBN Rupiah (L) Cadangan Devisa (R)

7

yang terendah selama 11 bulan terakhir. Sementara, inflasi inti juga mengalami penurunan dari 3,07% menjadi 3,05% y/y pada periode yang sama.

Sumber: BPS

Gambar 5. Inflasi IHK November 2017

Semua kelompok komoditas mengalami inflasi pada November lalu, meski tidak melebihi 0,4% m/m. Inflasi m/m tertinggi (0,37%) terjadi di kelompok bahan makanan, mencerminkan kenaikan harga beberapa komoditas seperti cabai merah, beras, bawang merah, ikan segar, serta daging dan telur ayam ras. Meski demikian, harga buah-buahan terpantau mengalami penurunan pada bulan lalu. Kenaikan IHK di kelompok bahan makanan pada bulan lalu ini terjadi menyusul penurunan selama tiga bulan beruntun. Di luar kelompok bahan makanan, IHK bergerak dalam kisaran 0,09% hingga 0,27% m/m. Produk non-makanan yang mengalami kenaikan harga pada bulan lalu antara lain adalah rokok kretek filter dan bensin.

Sumber: BI, BPS

Gambar 6. Perkembangan Inflasi dan Suku Bunga Kebijakan

Rapat Dewan Gubernur Bank Indonesia (BI) pada 13–14 Desember 2017 memutuskan untuk mempertahankan BI 7-day reverse repo rate di posisi 4,25%. Bunga deposit facility dan bunga lending facility juga dipertahankan di posisi 3,5% dan 5%. Menurut BI, keputusan ini konsisten dengan upaya menjaga stabilitas ekonomi makro dan sistem keuangan serta untuk ikut

0,20 0,38 0,21 0,13 0,09 0,10 0,27 0,12 0,13 0,22 0,37 0,0 0,1 0,2 0,3 0,4 0,5 Umum Makanan Bergejolak Administered Price Inti Transportasi Pendidikan Kesehatan Sandang Perumahan Makanan Jadi Bahan Makanan % Inflasi m/m November 2017 -4 0 4 8 12 16 20 2 4 6 8 10 Ma y-1 0 No v-1 0 Ma y-11 No v-1 1 Ma y-12 No v-1 2 Ma y-13 No v-1 3 Ma y-14 No v-1 4 Ma y-15 No v-1 5 Ma y-16 No v-1 6 Ma y-17 No v-1 7 % y/y % y/y

Inflasi Indeks Harga Konsumen

Inflasi Inti Inflasi Headline

Inflasi Volatile Food (Kanan) Inflasi Administered Price (Kanan)

3,30 -1,24 8,76 3,05 4,62 3,31 3,14 3,31 5,15 4,26 -0,49 -3 0 3 6 9 12 Umum Makanan Bergejolak Administered Price Inti Transportasi Pendidikan Kesehatan Sandang Perumahan Makanan Jadi Bahan Makanan % Inflasi y/y November 2017

0 3 6 9 12 15 No v-0 7 No v-0 8 No v-0 9 No v-1 0 No v-1 1 No v-1 2 No v-1 3 No v-1 4 No v-1 5 No v-1 6 No v-1 7 %

Bunga Deposit Facility Bunga Lending Facility BI Rate

8

mendorong pemulihan ekonomi dengan tetap mempertimbangkan kondisi ekonomi global dan domestik. BI juga memberi sinyal untuk tidak lagi melonggarkan kebijakan moneternya dengan menyatakan bahwa pelonggaran kebijakan moneter yang telah ditempuh sebelumnya telah memadai untuk terus mendorong pemulihan ekonomi domestik.

BI menyoroti pemulihan ekonomi Indonesia yang berlangsung gradual dan belum merata. Menurut perkiraan BI, ekonomi Indonesia akan tumbuh 5,1% pada tahun 2017 dibandingkan pertumbuhan 5,02% pada tahun 2016. Selanjutnya, pertumbuhan ekonomi akan terus membaik ke kisaran 5,1%–5,5% pada tahun 2018. Perbaikan aktivitas ekonomi pada tahun 2018 didorong oleh investasi yang lebih merata, berlanjutnya stimulus fiskal pemerintah, dan peningkatan ekspor yang sejalan dengan berlanjutnya perbaikan ekonomi global. Sejalan dengan perbaikan pertumbuhan ekonomi, dana pihak ketiga (DPK) dan kredit perbankan diproyeksikan juga akan tumbuh lebih tinggi, yaitu di kisaran 9%–11% dan 10%–12% pada tahun 2018. Meski demikian, defisit neraca berjalan diperkirakan melebar ke kisaran 2%–2,5% dari PDB pada tahun depan dari estimasi defisit tahun ini yang berada di bawah 2% dari PDB.

Mengenai inflasi, BI melihat inflasi tahun ini yang tetap rendah di sekitar 3,5% y/y, didorong oleh inflasi volatile food yang rendah akibat pasokan barang yang memadai, kebijakan stabilisasi harga pangan oleh pemerintah, dan harga pangan global yang rendah. Inflasi inti juga menurun, sejalan dengan ekspektasi inflasi yang terjangkar, nilai tukar yang stabil, dan permintaan domestik yang terbatas. Meski demikian, pada tahun ini ada tekanan inflasi yang bersumber dari kenaikan administered prices berupa kenaikan tarif listrik di kelompok daya 900 VA pada semester I lalu. Pada tahun 2018, inflasi diperkirakan akan terkendali pada level yang rendah dalam kisaran target 3,5%±1%.

10

Pasar Keuangan : Momentum untuk Tumbuh

Dienda Siti Rufaedah

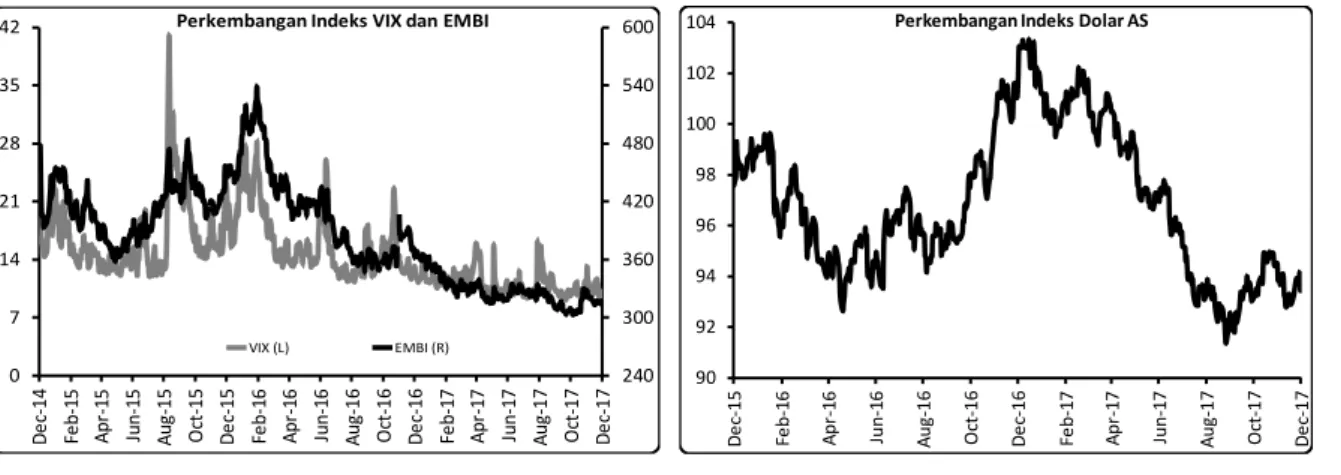

Kenaikan Fed rate, finalisasi Undang-Undang pajak AS, dan momentum pertumbuhan ekonomi global menjadi penggerak pasar keuangan global di penutup tahun 2017.

Sentimen global diperkirakan tidak terlalu berdampak pada kinerja pasar keuangan Indonesia dan pasar domestik berpeluang untuk melanjutkan penguatan.

Di tengah prospek penguatan Dolar AS akibat kenaikan Fed rate dan perbaikan kondisi ekonomi AS, kinerja Dolar AS yang tercermin dari pergerakan indeks Dolar AS hanya mengalami penguatan tipis terhadap sekelompok mata uang utama. Pada tanggal 14 Desember 2017, indeks Dolar AS meningkat sebesar 0,48% mtd ke level 93,49. Jika dilihat dari awal tahun 2017, indeks Dolar AS bahkan terpantau turun sebesar 8,53% ytd.

Di penutup tahun 2017, The Fed untuk ketiga kalinya menaikkan Fed rate sebesar 25 bps menjadi di kisaran 1,25%-1,5% pada rapat FOMC tanggal 13-14 Desember 2017. Kenaikan ini sesuai dengan ekspektasi pasar, dimana menurut data Fed Futures, kenaikan Fed rate di bulan Desember 2017 memiliki probabilita hampir mencapai 100%. The Fed menyatakan kenaikan Fed rate ini didasarkan pada perekonomian AS yang terus mengalami perbaikan, yakni meningkatnya angka pertumbuhan ekonomi, rendahnya tingkat pengangguran serta meningkatnya pengeluaran rumah tangga dan tingkat investasi.

Seperti diketahui, rilis data terbaru menunjukkan pertumbuhan ekonomi AS direvisi naik ke level 3,3% pada kuartal III 2017, dibandingkan estimasi sebelumnya yang sebesar 3% dan lebih tinggi dari ekspektasi pasar sebesar 3,2%. Revisi data Produk Domestik Bruto (PDB) ini menunjukkan perekonomian AS mengalami pertumbuhan tertinggi dalam 3 (tiga) tahun terakhir, meskipun sempat dilanda badai Harvey dan Irma di sepanjang Pantai Teluk pada akhir Agustus dan September 2017.

Tingkat pengangguran AS jatuh ke level 4,1% pada bulan Oktober 2017, terendah sejak bulan Februari 2001 dan tidak mengalami perubahan di bulan November 2017. Data Non-Farm Payrolls (NFP) AS juga bertambah sebesar 228.000 pada bulan November 2017, meningkat dibandingkan bulan Januari 2017 yang sebesar 216.000. Kenaikan angka NFP ini mengindikasikan bahwa perekonomian AS semakin menguat pada laju tercepatnya.

Di sisi lain, Senat AS pada akhirnya menyetujui rancangan Undang-Undang (RUU) pajak. Namun demikian, DPR dan Senat masih perlu melakukan rekonsiliasi menyusul adanya perbedaan terhadap rencana reformasi pajak diantara keduanya. RUU Pajak oleh DPR mengusulkan pemotongan pajak penghasilan individu dan perusahaan secara signifikan. Tingkat pajak penghasilan individu tertinggi diusulkan untuk dipertahankan sebesar 39,6% sedangkan tarif pajak perusahaan diusulkan untuk dipangkas ke level 20% dari sebelumnya sebesar 35%.

Senat sendiri disebut sepakat dengan usulan pemotongan tarif pajak perusahaan tersebut namun kebijakan ini direncanakan untuk mulai diberlakukan pada tahun 2019. Hal ini mengingat RUU pajak tersebut dikhawatirkan dapat berdampak terhadap defisit neraca keuangan AS. Masih adanya pertentangan di antara para pembuat kebijakan ini berpotensi dapat menimbulkan ketidakpastian bagi agenda ekonomi Trump dan diperkirakan dapat memakan waktu panjang, mengingat DPR dan Senat diharuskan menemukan kesepakatan baru kemudian dapat disahkan menjadi Undang-Undang dan disampaikan kepada Presiden.

11

Sumber: Bloomberg

Gambar 7. Perkembangan Indikator Sentimen Pasar Global dan Indeks Dolar AS

Sepanjang bulan November 2017, sentimen pasar keuangan global yang ditunjukkan oleh indeks VIX dan EMBI terpantau mengalami peningkatan masing-masing ke level 11,28 dan 313,4. Kenaikan EMBI berlanjut dengan kenaikan tipis sebesar 3,49 poin mtd ke level 316,89 pada tanggal 14 Desember 2017. Kenaikan EMBI ini mencerminkan adanya pemburukan persepsi investor global terhadap negara-negara berkembang. Sementara itu, indeks VIX cenderung menurun ke level 10,49 pada periode yang sama.

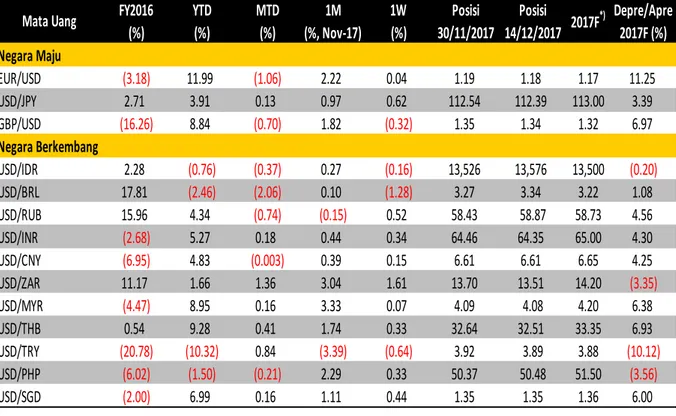

Penurunan Dolar AS menjadi momentum bagi perkembangan mata uang global. Kinerja mayoritas mata uang negara maju dan negara berkembang sejak awal tahun 2017 menguat di kisaran 2%-12% ytd. Pada tanggal 14 Desember 2017, Euro mengalami penguatan tertinggi diantara mata uang negara maju dan negara berkembang yang kami pantau. Namun di sisi lain, Lira terpantau mengalami penurunan terhadap Dolar AS.

Optimisme terhadap perekonomian Zona Euro mendorong penguatan Euro. Jerman sebagai perekonomian terbesar di Uni Eropa mencatatkan pertumbuhan ke level 2,8% y/y pada kuartal III 2017, naik dibandingkan kuartal sebelumnya yang sebesar 2,3% y/y. Pasca mengalami krisis politik akibat gagal membentuk koalisi dengan Christian Democratic Union, Green dan Free Democrat, Kanselir Jerman Angela Merkel mendapat lampu hijau untuk berkoalisi dengan Partai Social Democratic Party. Hal ini dinilai dapat meredakan sentimen ketidakpastian politik di Uni Eropa.

Sterling bergerak menguat terhadap Dolar AS ditopang isu kesepakatan antara Inggris dan Uni Eropa (Brexit Bill) pasca Brexit. Sebagai konsekuensi dari keluarnya Inggris dari Uni Eropa, Inggris diharuskan membayar biaya Brexit kepada Uni Eropa. Inggris disebut bersedia membayar hingga 100 miliar Euro sebagai penyelesaian seluruh kewajiban finansial terhadap Uni Eropa. Namun menurut laporan dari The Telegraph, Inggris mendapatkan keringanan biaya dengan hanya membayar sekitar 44-55 miliar Euro. Di sisi lain, Sterling berpotensi melemah menyusul negosiasi tahap 2 mengenai perdagangan internasional dan masa transisi yang diperkirakan berkepanjangan.

240 300 360 420 480 540 600 0 7 14 21 28 35 42 D ec -1 4 Fe b-15 A pr -1 5 Ju n-15 A ug -1 5 O ct-15 D ec -1 5 Fe b-16 A pr -1 6 Ju n-16 A ug -1 6 O ct-16 D ec -1 6 Fe b-17 A pr -1 7 Ju n-17 A ug -1 7 O ct-17 D ec -1 7 VIX (L) EMBI (R)

Perkembangan Indeks VIX dan EMBI

90 92 94 96 98 100 102 104 D e c-1 5 Fe b -1 6 A p r-16 Ju n -1 6 A u g-1 6 O ct-1 6 D e c-1 6 Fe b -1 7 A p r-17 Ju n -1 7 A u g-1 7 O ct-1 7 D e c-1 7

12

Sumber: Bloomberg

Tabel 8. Perkembangan Mata Uang Global terhadap Dolar AS

Mayoritas mata uang di kawasan Asia juga terpantau menguat terhadap Dolar AS. Hal ini dipicu oleh optimisme terhadap pertumbuhan ekonomi di kawasan Asia. Baru-baru ini, Asian Development Bank (ADB) dalam laporan Asian Development Outlook Suplement telah merevisi proyeksi pertumbuhan ekonomi Asia. Pertumbuhan ekonomi di kawasan Asia pada tahun 2017 direvisi naik dari 5,9% (Asian Development Outlook bulan September 2017) menjadi 6%. Kenaikan ini dipicu oleh ekspansi di sektor perdagangan yang diperkirakan lebih kuat dibandingkan sebelumnya.

Baht menjadi mata uang kawasan yang mengalami penguatan tertinggi. Thailand mencatatkan kenaikan pertumbuhan tertinggi di kuartal III 2017. PDB Thailand naik secara signifikan dari 3,8% y/y (kuartal II 2017) menjadi 4,3% y/y (kuartal III 2017), angka ini juga lebih tinggi dibandingkan konsensus sebesar 3,8% y/y. Perekonomian Thailand mengalami kemajuan di bawah pemerintahan junta militer. Utang rumah tangga yang tinggi dan belanja konsumen yang menurun tercatat telah mereda. Pemilihan umum yang akan digelar pada bulan November 2018 juga dinilai sebagai suatu sentimen positif dan diperkirakan dapat meningkatkan kepercayaan investor.

Di sisi lain, di tengah percepatan laju pertumbuhan ekonomi, mata uang Lira terpantau mengalami penurunan sebesar 10,32% ytd ke level 3,89 per Dolar AS pada tanggal 14 Desember 2017. Penurunan Lira ini dipicu oleh memanasnya hubungan diplomatik antara Turki dan AS menyusul pernyataan AS yang akan mengakui Yerusalem sebagai ibu kota Israel. Menyikapi hal tersebut, Turki mengancam akan memutuskan hubungan diplomatiknya dengan Israel dan hubungan Turki dengan AS pun semakin memanas.

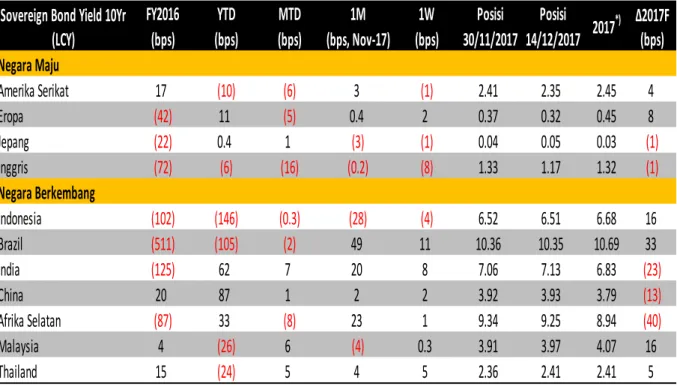

FY2016 YTD MTD 1M 1W Posisi Posisi

(%) (%) (%) (%, Nov-17) (%) 30/11/2017 14/12/2017 Negara Maju EUR/USD (3.18) 11.99 (1.06) 2.22 0.04 1.19 1.18 1.17 11.25 USD/JPY 2.71 3.91 0.13 0.97 0.62 112.54 112.39 113.00 3.39 GBP/USD (16.26) 8.84 (0.70) 1.82 (0.32) 1.35 1.34 1.32 6.97 Negara Berkembang USD/IDR 2.28 (0.76) (0.37) 0.27 (0.16) 13,526 13,576 13,500 (0.20) USD/BRL 17.81 (2.46) (2.06) 0.10 (1.28) 3.27 3.34 3.22 1.08 USD/RUB 15.96 4.34 (0.74) (0.15) 0.52 58.43 58.87 58.73 4.56 USD/INR (2.68) 5.27 0.18 0.44 0.34 64.46 64.35 65.00 4.30 USD/CNY (6.95) 4.83 (0.003) 0.39 0.15 6.61 6.61 6.65 4.25 USD/ZAR 11.17 1.66 1.36 3.04 1.61 13.70 13.51 14.20 (3.35) USD/MYR (4.47) 8.95 0.16 3.33 0.07 4.09 4.08 4.20 6.38 USD/THB 0.54 9.28 0.41 1.74 0.33 32.64 32.51 33.35 6.93 USD/TRY (20.78) (10.32) 0.84 (3.39) (0.64) 3.92 3.89 3.88 (10.12) USD/PHP (6.02) (1.50) (0.21) 2.29 0.33 50.37 50.48 51.50 (3.56) USD/SGD (2.00) 6.99 0.16 1.11 0.44 1.35 1.35 1.36 6.00 Depre/Apre 2017F (%) 2017F*) Mata Uang

13

Sumber: Bloomberg

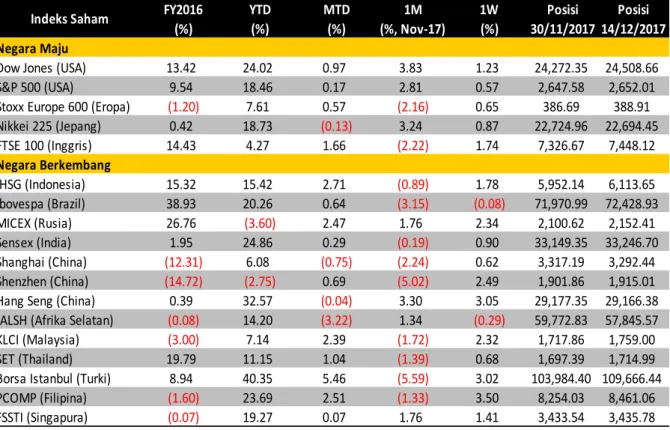

Tabel 9. Perkembangan Indeks Saham Utama Dunia

Kenaikan Fed rate dan disetujuinya RUU pajak oleh Senat direspon positif oleh para pelaku pasar saham global. Pasar saham terpantau melanjutkan rally di penutup tahun 2017. Indeks MSCI negara-negara maju dan negara-negara berkembang mengalami kenaikan yang signifikan dimana sejak awal tahun 2017 indeks MSCI negara maju mengalami peningkatan mencapai 19,75% ytd ke level 2.016,52 pada tanggal 14 Desember 2017. Sejalan dengan kenaikan indeks MSCI negara maju, indeks MSCI negara berkembang juga naik signifikan mencapai 30,03% ytd ke level 1.121,22 pada periode yang sama.

Wall Street terpantau masih berada dalam kinerja terbaiknya ditengah pembahasan mengenai reformasi pajak. Meskipun masih belum menemukan kesepakatan namun investor di pasar saham menyambut positif terhadap adanya reformasi pajak dan optimis terhadap keberhasilan dari RUU pajak tersebut. Di sisi lain, data ekonomi AS yang positif turut menopang bullish di pasar saham AS. Indeks Dow Jones dan indeks S&P 500 menyentuh rekor tertingginya masing-masing ke level 24.585,43 pada tanggal 13 Desember 2017 dan 2.664,11 pada tanggal 12 Desember 2017.

Indeks Nikkei 225 mendapat sentimen positif dari penguatan Wall Street. Indeks Nikkei 225 naik sebesar 18,73% ytd ke level 22.694,45 pada tanggal 14 Desember 2017. Dari kinerja domestik, ekonomi Jepang juga mencatatkan pertumbuhan yang positif dalam 11 kuartal berturut-turut. Pada kuartal III 2017, ekonomi Jepang tumbuh ke level 2,1%, naik dibandingkan kuartal sebelumnya yang sebesar 1,6% y/y. Penguatan ekspor dan tingginya permintaan global mendorong kenaikan pertumbuhan ekonomi Jepang.

FY2016 YTD MTD 1M 1W Posisi Posisi

(%) (%) (%) (%, Nov-17) (%) 30/11/2017 14/12/2017

Negara Maju

Dow Jones (USA) 13.42 24.02 0.97 3.83 1.23 24,272.35 24,508.66 S&P 500 (USA) 9.54 18.46 0.17 2.81 0.57 2,647.58 2,652.01 Stoxx Europe 600 (Eropa) (1.20) 7.61 0.57 (2.16) 0.65 386.69 388.91 Nikkei 225 (Jepang) 0.42 18.73 (0.13) 3.24 0.87 22,724.96 22,694.45 FTSE 100 (Inggris) 14.43 4.27 1.66 (2.22) 1.74 7,326.67 7,448.12 Negara Berkembang IHSG (Indonesia) 15.32 15.42 2.71 (0.89) 1.78 5,952.14 6,113.65 Ibovespa (Brazil) 38.93 20.26 0.64 (3.15) (0.08) 71,970.99 72,428.93 MICEX (Rusia) 26.76 (3.60) 2.47 1.76 2.34 2,100.62 2,152.41 Sensex (India) 1.95 24.86 0.29 (0.19) 0.90 33,149.35 33,246.70 Shanghai (China) (12.31) 6.08 (0.75) (2.24) 0.62 3,317.19 3,292.44 Shenzhen (China) (14.72) (2.75) 0.69 (5.02) 2.49 1,901.86 1,915.01 Hang Seng (China) 0.39 32.57 (0.04) 3.30 3.05 29,177.35 29,166.38 JALSH (Afrika Selatan) (0.08) 14.20 (3.22) 1.34 (0.29) 59,772.83 57,845.57 KLCI (Malaysia) (3.00) 7.14 2.39 (1.72) 2.32 1,717.86 1,759.00 SET (Thailand) 19.79 11.15 1.04 (1.39) 0.68 1,697.39 1,714.99 Borsa Istanbul (Turki) 8.94 40.35 5.46 (5.59) 3.02 103,984.40 109,666.44 PCOMP (Filipina) (1.60) 23.69 2.51 (1.33) 3.50 8,254.03 8,461.06 FSSTI (Singapura) (0.07) 19.27 0.07 1.76 1.41 3,433.54 3,435.78

14

Di bursa saham negara berkembang juga berada pada tren bullish. Indeks Borsa Istanbul mencatatkan kenaikan tertinggi sejak awal tahun 2017. Investor saham merespon positif data pertumbuhan ekonomi Turki yang mengalami kenaikan signifikan dan tertinggi dalam 6 (enam) tahun. Pada kuartal III 2017, ekonomi Turki tumbuh ke level 11,1% y/y, naik dibandingkan kuartal sebelumnya yang sebear 5,4% y/y. Menurut data dari Turkish Statistics Institute, pertumbuhan ekonomi ditopang oleh seluruh komponen yakni konsumsi rumah tangga, investasi, ekspor dan belanja pemerintah.

Sumber: Bloomberg

Tabel 10. Perkembangan Obligasi Pemerintah Tenor 10 Tahun

Imbal hasil obligasi pemerintah di negara maju dan negara berkembang terpantau bergerak mixed di kisaran -146 bps hingga +87 bps. Reformasi pajak AS dan potensi kenaikan Fed rate menjadi sentimen penggerak pasar obligasi global. Imbal hasil US Treasury tenor 10 tahun terpantau mengalami penurunan sebesar 10 bps ytd ke level 2,35% pada tanggal 14 Desember 2017. Di sisi lain, kenaikan Fed rate berpotensi memicu penurunan harga obligasi yang pada akhirnya akan meningkatkan imbal hasil. Kenaikan imbal hasil US Treasury ini diperkirakan dapat mendorong kenaikan imbal hasil obligasi global.

Obligasi pemerintah China menunjukkan tekanan dengan kenaikan imbal hasil tertinggi mencapai 87 bps ytd ke level 3,93% pada tanggal 14 Desember 2017. Kenaikan imbal hasil ini mencerminkan tekanan jual menyusul adanya kampanye deleveraging dari pemerintah untuk mengurangi tingkat utang. Seperti diketahui, tingkat utang China terus meningkat dimana pada akhir September 2017 tingkat utang telah tumbuh pada laju tercepat dalam 4 (empat) tahun. Gubernur Bank Sentral China (PBoC) mengeluarkan peringatan mengenai tingginya tingkat utang yang

FY2016

YTD

MTD

1M

1W

Posisi

Posisi

(bps)

(bps)

(bps)

(bps, Nov-17)

(bps)

30/11/2017 14/12/2017

Negara Maju

Amerika Serikat

17

(10)

(6)

3

(1)

2.41

2.35

2.45

4

Eropa

(42)

11

(5)

0.4

2

0.37

0.32

0.45

8

Jepang

(22)

0.4

1

(3)

(1)

0.04

0.05

0.03

(1)

Inggris

(72)

(6)

(16)

(0.2)

(8)

1.33

1.17

1.32

(1)

Negara Berkembang

Indonesia

(102)

(146)

(0.3)

(28)

(4)

6.52

6.51

6.68

16

Brazil

(511)

(105)

(2)

49

11

10.36

10.35

10.69

33

India

(125)

62

7

20

8

7.06

7.13

6.83

(23)

China

20

87

1

2

2

3.92

3.93

3.79

(13)

Afrika Selatan

(87)

33

(8)

23

1

9.34

9.25

8.94

(40)

Malaysia

4

(26)

6

(4)

0.3

3.91

3.97

4.07

16

Thailand

15

(24)

5

4

5

2.36

2.41

2.41

5

2017

*)Sovereign Bond Yield 10Yr

(LCY)

Δ2017F

(bps)

15

mendorong sistem keuangan China sangat rentan. Pemerintah pun berkomitmen untuk mengurangi tingkat pinjaman.

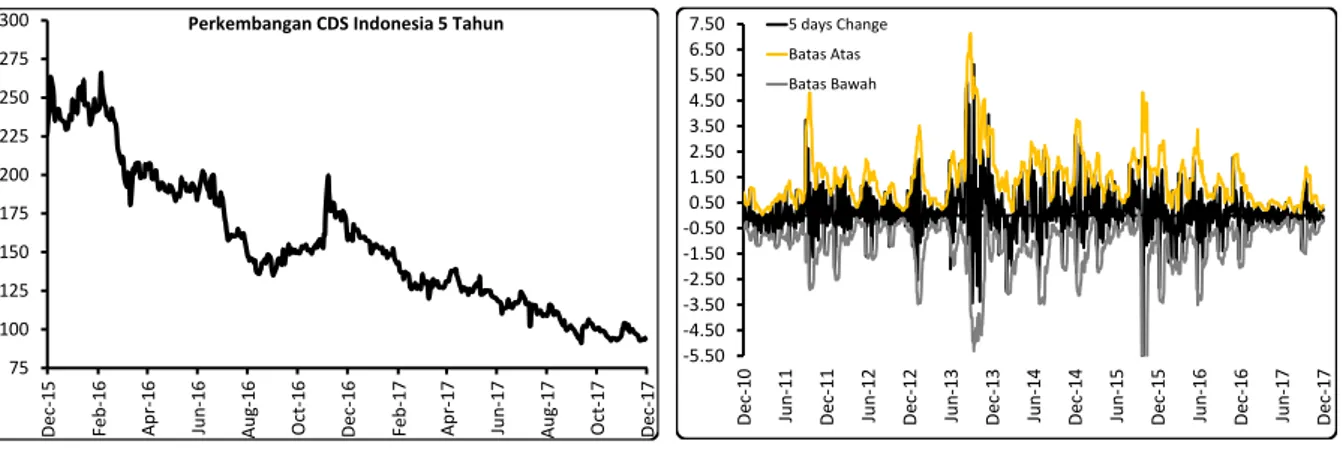

Sumber: Bloomberg, data diolah

Gambar 11. Perkembangan CDS Indonesia 5 Tahun dan Nilai Tukar Rupiah terhadap Dolar AS serta

Volatilitas Nilai Tukar Rupiah

Di dalam negeri, kenaikan Fed rate dinilai tidak terlalu berdampak pada kinerja pasar keuangan Indonesia. Pada tanggal 14 Desember 2017, Rupiah dapat dikatakan relatif stabil dengan hanya menurun sebesar 0,37% mtd. Merespon kenaikan Fed rate, Bank Indonesia mempertahankan BI 7 days reverse repo di level 4,25% pada Rapat Dewan Gubernur (RDG) tanggal 13-14 Desember 2017. Menurut Bank Indonesia, keputusan untuk mempertahankan bunga acuan ini konsisten dengan upaya menjaga stabilitas makroekonomi dan sistem keuangan serta untuk mendukung pemulihan ekonomi domestik di tengah dinamika perekonomian global maupun domestik.

Pelonggaran kebijakan moneter berupa penurunan bunga acuan sebanyak 2 (dua) kali pada tahun 2017 juga dinilai telah memadai untuk terus mendorong momentum pemulihan ekonomi domestik di tengah stabilitas makroekonomi yang semakin baik dengan tetap mewaspadai sejumlah risiko baik dari global yang terkait normalisasi kebijakan moneter di beberapa negara maju dan risiko geopolitik serta dari dalam negeri terkait konsolidasi korporasi yang terus berlanjut dan intermediasi perbankan yang belum kuat.

Ke depan, pergerakan Rupiah membutuhkan beberapa rilis data ekonomi menyusul minimnya sentimen positif dari dalam negeri yang dapat berpotensi menekan nilai tukar Rupiah. Namun, jika kita lihat dari premi risiko yang dicerminkan oleh Credit Default Swap (CDS) 5 tahun masih menunjukkan tren yang menurun dan berada pada level 94,98 pada pertengahan Desember 2017. Turunnya CDS ini mengindikasikan perekonomian Indonesia masih cukup solid dengan persepsi risiko yang rendah. Jika kita lihat dari volatilitas nilai tukar Rupiah terhadap Dolar AS, selama 1 (satu) tahun terakhir volatilitas nilai tukar Rupiah relatif stabil cenderung menurun di rentang 13.100-13.600 per Dolar AS.

75 100 125 150 175 200 225 250 275 300 De c-15 Feb-16 A pr-16 Jun-16 A ug-1 6 O ct-16 De c-16 Feb-17 A pr-17 Jun-17 A ug-1 7 O ct-17 De c-1 7

Perkembangan CDS Indonesia 5 Tahun

-5.50 -4.50 -3.50 -2.50 -1.50 -0.50 0.50 1.50 2.50 3.50 4.50 5.50 6.50 7.50 De c-10 Jun -11 De c-11 Jun -12 De c-12 Jun -13 De c-13 Jun -14 De c-14 Jun -15 De c-15 Jun -16 De c-16 Jun -17 De c-17 5 days Change Batas Atas Batas Bawah

16

Sumber: CEIC dan Bloomberg

Gambar 12. Perkembangan Net Buy dan Valuasi Saham

Pada minggu kedua bulan Desember 2017, investor asing masih mencatatkan net sell pada pasar saham Indonesia. Setelah dana asing keluar dari pasar saham mencapai Rp 18,62 triliun pada bulan November 2017, tekanan jual terus berlanjut namun dengan jumlah penjualan bersih (net sell) yang lebih rendah. Pada tanggal 14 Desember 2017, net sell tercatat sebesar Rp 4,11 triliun dibandingkan akhir November 2017. Di sisi lain, tekanan jual ini diperkirakan karena didorong oleh indeks yang memiliki valuasi yang cukup tinggi. Valuasi yang ditunjukkan oleh P/E ratio (PER) IHSG untuk tahun 2017 diperkirakan berada pada level 16,99 kali. Posisi ini lebih tinggi dibandingkan beberapa negara emerging market lainnya seperti Malaysia dan China dengan masing-masing PER sebesar 15,61 kali dan 13,25 kali. Tingginya valuasi saham tersebut diperkirakan berada pada area jenuh beli (overbought) sehingga mendorong investor asing mengambil aksi profit taking.

Meskipun kepemilikan asing terpantau keluar dari pasar saham, namun kinerja IHSG pada tanggal 14 Desember 2017 masih mencatatkan pertumbuhan yang positif sebesar 2,71% mtd ke level 6.113,65. Jika dibandingkan awal tahun 2017, IHSG tercatat tumbuh positif mencapai 15,42% ytd dan kembali membukukan rekor tertingginya pada penutupan perdagangan tanggal 14 Desember 2017. Secara sektoral, penguatan IHSG tersebut ditopang oleh mayoritas indeks sektoral yang tumbuh positif. Sektor keuangan masih menjadi penopang utama laju penguatan IHSG (naik sebesar 33,79% ytd sejak awal tahun 2017). Sementara itu, sektor perkebunan dan sektor properti tumbuh negatif masing-masing sebesar 13,67% ytd dan 6,81% ytd sejak awal tahun 2017.

Sumber: DJPPR dan Bloomberg

Gambar 13. Perkembangan Kepemilikan Asing di SBN, Net Buy SBN, dan Bid to Cover Ratio

4,000 4,250 4,500 4,750 5,000 5,250 5,500 5,750 6,000 6,250 -15 -10 -5 0 5 10 15 No v-1 4 Ma r-15 Jul-1 5 No v-1 5 Ma r-16 Jul-1 6 No v-1 6 Ma r-17 Jul-1 7 No v-1 7

Perkembangan Net Buy Saham dan IHSG

Net Buy Saham (LHS) IHSG (eop, RHS)

Nov '17

IHSG (eop) : 5,952.14 Net Buy Saham : - Rp 18.62 Tn

-2.5 -2.0 -1.5 -1.0 -0.50.0 0.5 1.0 1.5 2.0 2.5 3.0 O ct-07 O ct-0 8 O ct-09 O ct-10 O ct-11 O ct-12 O ct-13 O ct-14 O ct-1 5 O ct-16 O ct-17

Perkembangan PER Indonesia

Z +2.5% -2.5% +5.0% -5.0% 17.6 14.8 17.1 14.0 15.7 12.0 6.5 17.0 12.9 14.1 14.9 15.3 18.3 15.4 18.2 14.5 17.0 12.7 5.5 20.6 13.3 16.0 15.6 16.8 US EU JP UK ID BR RU IN CH SA MY TH

Proyeksi P/E Ratio Antar Negara (2017 dan 2018)

2017F 2018F 0% 10% 20% 30% 40% 50% 0 200 400 600 800 1,000 No v-1 4

Feb-15 May-15 A

ug-1

5

No

v-1

5

Feb-16 May-16 A

ug-1

6

No

v-1

6

Feb-17 May-17 A

ug-1

7

No

v-1

7

Perkembangan Kepemilikan Asing di Surat Berharga Negara

Amount Foreign Ownership % Foreign Ownership

11,000 11,500 12,000 12,500 13,000 13,500 14,000 14,500 15,000 -25 -15 -5 5 15 25 35 45 No v-1 4 Feb-15 May-15 A ug-1 5 No v-1 5 Feb-16 May-16 A ug-1 6 No v-1 6 Feb -17 May-17 A ug-1 7 No v-1 7

Perkembangan Net Buy SBN dan Nilai Tukar

Net Buy SBN (LHS) Nilai Tukar (eop, RHS)

Nov '17 USDIDR (eop) : 13,526 Net Buy SBN : + Rp 34.61 Tn 1.5 2.0 2.5 3.0 3.5 0.0 75.0 150.0 225.0 300.0 375.0 450.0 525.0 600.0 2 010 2011 201 2 2 013 2014 2015 2016 1 1M16 11M17

Perkembangan Bid-to-Cover Ratio

17

Setelah mengalami capital outflow selama bulan Oktober 2017 akibat tren peningkatan imbal hasil global, investor asing kembali terpantau masuk ke pasar obligasi Indonesia pada bulan November 2017. Kepemilikan asing tercatat meningkat sebesar Rp 34,61 triliun, dari Rp 796,2 triliun (share 38,35% terhadap total SBN yang dapat diperdagangkan) menjadi Rp 830,81 triliun (share 39,28% terhadap total SBN yang dapat diperdagangkan). Net buy oleh investor asing kembali berlanjut pada tanggal 14 Desember 2017 dimana kepemilikan asing di pasar obligasi tercatat sebesar Rp 4,91 triliun dibandingkan akhir bulan November 2017.

Net buy tersebut memicu penurunan imbal hasil dimana imbal hasil hasil obligasi pemerintah tenor 10 tahun tercatat turun hingga mencapai 146 bps ytd ke level 6,51% pada tanggal 14 Desember 2017. Lelang SBN dan SBSN yang diselenggarakan pemerintah selama bulan Januari 2017 hingga November 2017 masih mencatatkan oversubscribed terlihat dari tingginya total penawaran yang masuk (incoming bid). Pada lelang bulan Januari 2017-November 2017, tercatat peningkatan incoming bid mencapai Rp 498,25 triliun ke level Rp 1.287,74 triliun. Sementara itu, bid accepted pada lelang bulan Januari 2017-November 2017 juga meningkat sebesar Rp 138,19 triliun ke level Rp 540,22 triliun.

19

Perbankan : Melanjutkan Momentum Positif

Tri Wahyuni & Joshua H. Mangunsong

Hingga periode Oktober 2017 kredit perbankan tumbuh 8,3% secara y/y atau 0,4% secara m/m. Sementara

untuk DPK dapat tumbuh lebih baik sebesar 10,9% y/y atau 0,4% m/m. Membaiknya pertumbuhan DPK tersebut menjadikan kondisi likuiditas bank menjadi relatif lebih longgar, dimana LDR dapat turun 221 bps.

Kredit bermasalah bank secara nominal menunjukan penurunan sebesar 0,2% y/y, pertama kalinya dalam

10 bulan di tahun 2017 ini. Hal tersebut diikuti pula dengan adanya ekspansi kredit sehingga menjadikan NPL industri turun 26 bps.

Penyaluran kredit industri perbankan di Indonesia hingga bulan Oktober 2017 ini terlihat masih melanjutkan tren positif walaupun pergerakannya terhitung lambat, dimana kredit dapat tumbuh 0,4% m/m sehingga secara y/y dapat tumbuh 8,3%, level ini lebih baik dibanding pertumbuhan kredit September 2017 yang mencapai 8% secara y/y. Angka per Oktober 2017 tersebut juga lebih baik dibanding pertumbuhan kredit Oktober 2016 yang hanya sebesar 7,4% y/y. Pertumbuhan ekonomi Indonesia triwulan III 2017 yang sebesar 5,06%, naik dari 5,02% di triwulan II 2017, juga turut berkontribusi terhadap laju positif pertumbuhan kredit perbankan.

Sementara untuk DPK pada periode Oktober 2017 tercatat dapat tumbuh lebih tinggi 10,9% y/y, walaupun capaian itu masih lebih rendah dibanding September 2017 yang dapat tumbuh 11,7% y/y. Penurunan ini lebih disebabkan karena bank-bank berusaha menyesuaikan dengan ekspansi kredit dan agar fungsi intermediaries bank dapat berjalan lebih optimal sehingga tidak terjadi kelebihan likuidtas yang besar. Membaiknya kondisi likuditas saat ini juga dimanfaatkan industri perbankan untuk dapat menurunkan suku bunga simpanan yang berikutnya dapat berlanjut pada penurunan bunga kredit. Langkah penurunan bunga juga merupakan respon bank atas kebijakan suku bunga acuan 7 days repo rate yang dipertahankan rendah dan LPS rate yang turun di awal November 2017.

Sumber : LPS

Gambar 14. Pertumbuhan Kredit, DPK dan LDR

Kredit produktif yang terdiri dari kredit modal kerja dan kredit investasi masih mendominasi komposisi penggunaan kredit bank sebesar 72,4%. Sementara dalam setahun terakhir dari sisi

20

pertumbuhan, kredit modal kerja mencatat pertumbuhan sebesar 8,06% y/y, disusul oleh kredit konsumsi sebesar 6,84% y/y. Pada beberapa bank kredit konsumsi dipilih menjadi andalan dalam melakukan ekspansi karena risiko yang lebih terukur serta melihat kondisi ekonomi yang belum stabil. Disisi lain pertumbuhan kredit investasi cenderung menunjukkan perlambatan (tumbuh 2,27% y/y) sebagai respon dari perusahaan yang memilih menunda ekspansi dan melakukan konsolidasi bisnis.

Membaiknya konsumsi masyarakat sebagai salah satu komponen utama penggerak perekonomian Indonesia tentunya juga berdampak terhadap portofolio industri perbankan. Hingga periode Oktober 2017 ini sektor rumah tangga (kredit konsumsi) menjadi backbone penyaluran kredit perbankan dengan outstanding kredit terbesar yaitu Rp994,04 triliun atau 22% dari total kredit perbankan. Di saat sektor produktif mengalami penurunan, sektor konsumtif merupakan andalan utama bagi bank untuk memperoleh pendapatan bunga.

Ditinjau dari sektor produktif, sektor terbesar adalah sektor perdagangan dengan outstanding kredit sebesar Rp857,7 triliun atau 19% dari total kredit. Sektor perdagangan merupakan sektor utama penggerak ekonomi masyarakat mengingat banyaknya masyarakat yang berkecimpung baik itu skala besar maupun UMKM. Hingga Oktober 2017, sektor ini masih mencatat pertumbuhan terbatas sebesar 4,23%, rendahnya pertumbuhan sektor ini ditenggarai karena perilaku masyarakat belakangan ini yang menahan konsumsinya untuk barang yang bersifat tersier dan memilih melakukan investasi dan tabungan.

Sektor produktif berikutnya yang juga cukup besar adalah sektor perindustrian sebesar Rp779,5 triliun atau 17,3% dari total kredit. Sektor ini merupakan salah satu prioritas pemerintahan saat ini karena berperan penting dalam meningkatkan pertumbuhan ekonomi dan memiliki efek multiplier yang besar, selain itu sektor ini dapat memberikan value added tinggi dalam bentuk peningkatan foreign direct investment, penyerapan tenaga kerja serta peningkatan ekspor. Sampai dengan akhir Oktober 2017 sektor ini masih dapat tumbuh 5,9% y/y.

Sumber : LPS

Gambar 15. Kredit Berdasarkan Jenis dan Sektor

Dari aspek risiko kredit khususnya rasio kredit bermasalah (Non Performing Loan-NPL), NPL industri perbankan di bulan Oktober 2017 berhasil turun 0,2% y/y, setelah sebelumnya terus bergerak melambat. Walaupun memang dalam sebulan terakhir terjadi peningkatan sebesar 1,4%

21

secara m/m, tapi secara umum risiko kredit di industri perbankan mulai mereda. Secara nominal NPL bank turun dari Rp135,4 triliun menjadi Rp135,1 triliun dalam setahun terakhir. Sementara dari sisi rasio terjadi penuruann sebesar 26bps dari 3,20% menjadi 2,94%, disebabkan adanya pertumbuhan penyaluran kredit. Meski demikian hingga saat ini industri perbankan tetap cenderung konservatif dalam mengelola tingkat NPL ini melalui pembentukan tambahan CKPN yang lebih tinggi, tercatat CKPN yang dibentuk bank mengalami kenaikan sebesar 7,7% y/y dari Rp141,8 triliun menjadi Rp152,7 triliun.

Namun disisi lain industri perbankan masih memiliki risiko tersembunyi yang cukup besar, karena memiliki kredit kolek 2 sebesar Rp236 triliun atau 5,1% dari total kredit. Sehingga jika ditotal kredit pada kategori non lancar (kolek 2-5) cukup besar, yaitu 8,07% dari seluruh total kredit perbankan. Disamping itu, meskipun stimulus OJK mengenai restrukturisasi kredit telah berakhir di bulan Agustus 2017, jumlah kredit restrukturisasi perbankan tetap meningkat menjadi Rp265,9 triliun di Oktober 2017 dari Rp265,07 triliun di September 2017. Adapun proporsi kredit restrukturisasi ini relatif sama dengan posisi bulan lalu yaitu 5,78% di Oktober 2017.

Sumber: LPS

Gambar 16. Kualitas Kredit Perbankan

Ekspansi kredit yang dilakukan serta terjaganya rasio NPL membuat laba bersih industri perbankan dapat naik 16,7% secara y/y. Selain itu juga didorong oleh membaiknya tingkat efisiensi industri perbankan yang tercermin dari turunnya rasio BOPO secara y/y dari 79,2% menjadi 77,7%. Namun untuk NIM terlihat penurunan dari 5,16% ke 4,86% y/y karena kecenderungan suku bunga kredit yang mulai turun, tingginya kredit non lancar dan kredit restrukturisasi serta belum optimalnya fungsi intermediaries ditengah melimpahnya likuiditas bank.

Lebih tingginya pertumbuhan DPK dibanding kredit membuat likuiditas bank menjadi lebih longgar, tercermin dari rasio LDR yang turun 221 bps ke angka 89,04%. Hal tersebut terkonfirmasi juga dari angka rasio AL/NCD serta AL/DPK yang berada diatas threshold. Selain itu pertumbuhan dana murah juga sedikit lebih mendominasi dibanding pertumbuhan dana mahal, dimana giro dan tabungan dapat tumbuh di bulan Oktober 2017 masing-masing 13,3% y/y dan 9,5% y/y. Sementara untuk deposito tumbuh 9,9% y/y sehingga rasio CASA industri perbankan sedikit membaik 30bps dari 54,1% menjadi 54,4%.

22

Sumber : LPS

Gambar 17. Growth DPK dan Alat Likuid

Kondisi permodalan industri perbankan pada periode Oktober 2017 masih solid yang tercermin dari rasio KPMM sebesar 22,79% atau meningkat 21bps dibanding periode Oktober 2016 yang sebesar 22,58%. Hal tersebut ditopang oleh akumulasi laba serta adanya penambahan modal disetor pada beberapa bank. Jika dilihat tren permodalan bank berada dalam tren meningkat semenjak tahun 2014, hal tersebut dikarenakan bank-bank berusaha untuk mempertebal bantalannya ditengah adanya peningkatan risiko kredit bermasalah.

Sumber : LPS

Gambar 18. Permodalan

Tren suku bunga bank benchmark untuk deposito rupiah yang dipantau LPS (suku bunga pasar) secara rata-rata sampai dengan akhir Oktober 2017 terlihat masih dalam tren menurun terbatas. Begitu juga dengan suku bunga pasar deposito valuta asing yang juga terlihat menurun dengan jumlah yang lebih terbatas.

23

Sumber : LPS

Gambar 19. Suku Bunga Pasar Rupiah dan Valas

25

Industri Properti : Masih Bertahan di Jalur Lambat

Ahmad Subhan

Mayoritas developer diproyeksikan mencatat angka penjualan sepanjang tahun 2017 yang berada dibawah target, dan diperkirakan pertumbuhan penjualan masih akan berada di jalur lambat setidaknya hingga tahun 2018

Kinerja penjualan tahun 2017 ditopang penjualan blok lahan dan perumahan jenis vertikal, sementara untuk tahun depan penjualan akan lebih ditentukan tingkat harga dibandingkan volume dan terkonsentrasi hanya pada segmen tertentu.

Pasar properti tahun 2018 diyakini akan tumbuh positif namun masih dalam mode recovery dengan kondisi supply tetap lebih besar dari demand. Harga properti khususnya perumahan berpeluang naik hingga 5%, sementara suplai hunian berpeluang meningkat hingga 20%. Para pelaku bisnis properti mengungkapkan bahwa tren negatif penjualan sudah bottoming out sejak akhir tahun 2016, meski demikian pertumbuhan penjualan diyakini masih akan berada di jalur lambat setidaknya hingga tahun 2018 dan berpotensi berlanjut lebih jauh ke tahun 2019 mengingat sentimen tahun politik. Khusus terkait sentimen tahun politik secara historis terdapat kecenderungan adanya penundaan pembelian dan investasi di sektor properti menjelang pemilu atau pilkada.

Berdasarkan data yang dirilis Bank Indonesia, menunjukkan bahwa indeks properti nasional naik tipis 0,4% pada 1Q-17 (q/q) dan berlanjut pada 2Q tumbuh sebesar 0,97% (q/q). Sementara pada akhir sepanjang 3Q harga pasar properti perumahan relatif flat (stabil). Pola ini diperkirakan masih akan berlanjut sepanjang tahun 2018. Secara umum pasar properti menunjukkan tanda-tanda pemulihan tetapi developer masih memperhatikan daya beli konsumen. Hal ini menunjukkan bahwa pasar properti sedang berada pada fase ‘soft market‘. Sementara di sisi volume suplai properti, indeks menunjukkan sedikit fluktuasi dimana pada 1Q-17 mencatat kenaikan sebesar 11,4% (q/q), selanjutnya mengalami penurunan sebesar 2,1% pada 2Q-17 (q/q). Pada 3Q-17 suplai pulih dan meningkat hingga sebesar 10,7% (q/q). Peningkatan suplai properti ini mengindikasikan bahwa developer cukup percaya dengan situasi pasar properti di penghujung tahun 2017. Disisi lain meningkatnya suplai ini akan membuat konsumen semakin mudah menentukan pilihan perumahan, baik berdasarkan lokasi, harga, dan jenisnya.

Dari sisi developer berdasarkan data kinerja penjualan tercatat bahwa mayoritas developer akan mengalami “miss target” untuk penjualan sepanjang tahun 2017 meskipun sejak pertengahan tahun beberapa developer telah melakukan revisi target. Data resmi hingga akhir 3Q-17 menunjukkan capaian penjualan masih cukup jauh dari target penjualan FY 2017, tercatat hanya Agung Podomoro dan Pakuwon Jati yang masih on track dalam penjualan di level masing-masing 80% dan 71%. Sementara Bumi Sepong Damai dan Ciputra Development hingga 3Q-17 baru mencapai angka penjualan sekitar 65-66% dari target, untuk 3 developer besar lainnya seperti Lippo Karawaci dan Summarecon Agung tingkat penjualan masih berada di bawah 60%. Bahkan untuk developer Alam Sutra Realty angka penjualan baru hingga 9 bulan pertama 2017 baru mencapai 25%.

26

Sumber: DBS, Bloomberg

Gambar 20. Kinerja Penjualan Developer Utama

Agregat: APLN, ASRI, BSDE, CTRA, LPKR, PWON, SMRA

Salah satu catatan penting dari capaian penjualan developer diatas adalah tingginya tingkat penjualan lahan (blok tanah). Penjualan lahan tersebut tidak hanya terjadi pada lahan kawasan industri namun juga terjadi pada lahan residensial dan komersial yang umumnya merupakan asset utama dari perusahaan. Peningkatan penjualan lahan saat ini secara nilai meningkat setidaknya sekitar 10% dibandingkan periode yang sama dari tahun lalu, dan jika ditinjau secara proporsi juga terjadi peningkatan terhadap total penjualan dibandingkan beberapa tahun terakhir yaitu sekitar 9,6%. Tren ini diperkirakan akan terus terjadi dan akan meningkat baik secara nilai dan proporsi di tengah kondisi penjualan pasar properti yang masih lemah. Hal ini terpaksa dilakukan developer untuk memenuhi target penjualan dan memperbaiki kualitas neraca.

Catatan lain yang juga cukup menonjol terkait capaian kinerja penjualan sepanjang 9 bulan pertama tahun 2017 adalah meningkatnya penjualan dari proyek perumahan vertikal (apartemen) khususnya milik Group Lippo Karawaci (proyek Meikarta). Tercatat dari penjualan proyek tersebut Lippo mendapatkan tambahan angka penjualan sekitar Rp 5,4 triliun. Diluar kontribusi dua segmen tersebut (penjualan lahan dan apartemen) secara agregat angka penjualan properti dapat dikatakan masih dapat dalam kondisi konsolidasi dan cenderung flat. Di kuartal terakhir tahun ini berdasarkan data-data yang ada, beberapa developer diperkirakan akan mencapai target penjualan tahunan seiring berhasilnya penjualan beberapa blok lahan dan ruang kantor serta masih tingginya minat konsumen pada perumahan jenis vertikal.

27

Sumber: DBS, Bloomberg

Gambar 21. Kinerja Penjualan Lahan/Blok Lahan

Agregat: APLN, ASRI, BSDE, CTRA, LPKR, PWON, SMRA

Sebagai gambaran dari kondisi pasar yang masih berada pada kondisi soft market, pertumbuhan penjualan pasar properti tahun depan diperkirakan akan lebih dipengaruhi oleh tingkat harga dibandingkan volume disisi lain pertumbuhan penjualan juga akan lebih terkonsentrasi pada segmen tertentu. Disisi lain perilaku konsumen dan perbaikan daya beli akan menjadi faktor kritikal yang menjadi kunci perbaikan penjualan properti. Analisa yang dilakukan DBS mengungkapkan bahwa dibutuhkan setidaknya waktu 3 tahun untuk konsumen dapat memulihkan daya beli dan melakukan permintaan riil di sektor properti, khususnya jika dikaitkan dengan tren kenaikan harga properti yang telah terjadi pada periode 2011-2013. Sebagaimana diketahui selama periode booming properti di tahun 2011-2013 kenaikan harga properti jauh meningkat melampaui pertumbuhan daya beli, salah satu faktor penyebab adalah masuknya investor sektor komoditas secara masif ke sektor properti. Kondisi ini kemudian mulai berbalik pasca 2013 dimana laju kenaikan harga properti mulai melambat sehingga potensial menyebabkan titik balik permintaan riil konsumen.

Bagi kalangan developer hal yang perlu diperhatikan terkait perilaku konsumen properti di tahun depan dapat dilihat dari hasil survei Property Affordability Sentiment Index H2-2017 yang mencatat mencatat berbagai pendapat konsumen terkait isu properti antara lain:

1. Kepemilikan rumah bukanlah hal kebutuhan yang ekslusif lagi, karena 69% responden mengaku sudah memiliki rumah dan 29% di antaranya memiliki lebih dari satu rumah.

2. Properti khususnya residensial yang diminati masih berkisar pada properti kelas menengah, dengan sistem pembayaran yang diminati adalah cicilan jangka panjang.

28

3. Iklim properti nasional di tahun 2017 dinilai cukup memuaskan, dinyatakan oleh 63% responden, sementara 54% responden mengaku puas dengan usaha pemerintah untuk membuat harga rumah lebih terjangkau.

4. Rumah tapak cluster masih menjadi pilihan pertama tipe properti yang akan dibeli, dinyatakan oleh 97% responden. Sementara rumah tapak cluster (perumahan) dianggap lebih aman dibandingkan apartemen ataupun rumah non-cluster.

5. Apartemen sebagai pilihan tipe rumah yang akan dibeli, dinyatakan oleh 57% responden. Jumlah ini meningkat 35% dari survei semester kedua 2016.

6. Jabodetabek masih menjadi lokasi favorit bagi responden yang membeli rumah, dengan Jakarta berada pada posisi teratas, disusul Bogor. Di luar Jabodetabek, Bandung menjadi kota favorit, selanjutnya Surabaya, dan Semarang.

Sumber: DBS

Gambar 22. Perbandingan PDB Perkapita dan Kenaikan Harga Properti

Sementara itu terkait dukungan pemerintah untuk pembelian rumah, mayoritas konsumen menilai pemerintah harus memperbaiki beberapa hal antara lain :

1. Proses pengajuan cicilan KPR masih terlalu rumit, dinyatakan oleh 86% responden.

2. Uang muka yang terlalu tinggi sehingga belum berencana mengambil cicilan rumah, dinyatakan oleh 51% responden.

3. Kenaikan Nilai Jual Objek Pajak (NJOP) membuat harga properti melambung, dinyatakan oleh 51% responden.

Kondisi pasar penjualan properti yang belum membaik berdampak tidak hanya pada harga properti namun juga imbal hasil dari investasi di sektor properti. Rendahnya imbal hasil yang tercermin dari rental yield, capital gain dan return investment dalam 3 tahun terakhir diyakini telah memaksa investor di sektor properti menarik diri. Kondisi tersebut saat ini menyebabkan oversupply di pasar sekunder yang relatif besar, sementara di pasar primer juga terlihat indikasi yang sama akibat rendah permintaan dari konsumen (end user). Indikasi kuat bahwa pasar primer menghadapi kondisi oversupply terlihat dari optimisnya developer untuk menambah unit baru karena menilai Pertumbuhan PDB Perkapita Vs Kenaikan Harga Tren PDB Perkapita Terhadap Kenaikan Harga

29

permintaan masih besar, sementara disisi lain supply dari developer asing juga mulai menunjukkan peningkatan.

Sumber: DBS, Numbeo, World Bank,

Gambar 23. Tren Inmbal Hasil Investasi Properti dan Bunga Deposito

Bagaimana dampak dari kinerja industri properti ini terhadap sektor perbankan, mengingat mayoritas pembiayaan sektor properti baik di sisi supply dan demand masih sangat tergantung pada pembiayaan sektor perbankan. Langkah Bank Indonesia yang sejak awal tahun 2016 melakukan peloggaran kebijakan moneter dengan memangkas suku bunga BI Rate dan relaksasi aturan LTV secara cukup agresif ternyata belum berdampak signifikan dalam membantu peningkatan penjualan properti. Kendati demikian langkah pemangkasan BI Rate ternyata membawa dampak terhadap penurunan tingkat bunga KPR, KPA dan KPR Ruko. Disisi lain yang relaksasi yang diberikan tersebut justru diikuti dengan peningkatan risiko kredit properti khususnya untuk kredit perumahan. Peningkatan risiko yang ditandai dengan peningkatan NPL tersebut, tentu cukup mengkhawatirkan sebab menunjukkan bahwa terjadi pelemahan kapasitas dari debitur dalam membayar cicilan meskipun tingkat bunga sudah cenderung turun. Tren pelemahan tersebut harus diwaspadai oleh bank agar tidak menyebabkan persoalan yang sistemik terhadap portfolio kredit secara keseluruhan.

Disamping itu insentif melalui tingkat bunga yang rendah yang ditempuh oleh bank Indonesia dalam rangka mendorong penyaluran KPR juga berpotensi menyebakan efek negatif. Efek negatif tersebut adalah penurunan kualitas kredit baru yang terutama berasal dari debitur kelas menengah yang rentan dan sensitif terhadap peningkatan bunga kredit. Disisi lain rezim bunga rendah ini juga berpotensi dimanfaatkan oleh investor spekulan untuk melakukan pembelian properti yang dianggap masih memiliki imbal hasil tinggi.

30

Sumber: OJK, DBS

Gambar 24. Tren Bunga Kredit Properti dan NPL Kredit Properti

Khusus untuk kebijakan LTV di tahun 2018, Bank Indonesia akan menerapkan kebijakan baru yaitu LTV berdasarkan target. Dalam hal ini adalah per jenis properti tertentu saja, seperti LTV untuk apartemen, rumah tapak, ruko dan sebagainya. Kebijakan LTV ini agak berbeda dengan usulan awal BI yang menyebut akan mengatur LTV berdasarkan wilayahnya alias spasial. LTV berbasis spasial dinilai masih sulit diterapkan akibat keterbatasan data pembanding antar daerah sehingga dikhawatirkan tidak optimal. Langkah BI ini oleh sejumlah bankir ditanggapi cukup positif dan tepat diterapkan di Indonesia mengingat kebutuhan tempat tinggal untuk pemilik pertama masih besar dan penting untuk diakomodasi.

Stimulus dari berbagai kebijakan pemerintah khususnya dalam pembiayaan perumahan masih diharapkan dapat menjadi pendorong pasar properti di 2018. Harga dan suplai properti, terutama pada sektor perumahan, diperkirakan akan meningkat pada 2018. Permintaan pasar akan tetap stabil, terutama pada pasar properti di bawah Rp1 miliar. Sejumlah kebijakan pemerintah lainnya seperti BI 7-Day Repo Rate, Tax Amnesty, Fasilitas Likuiditas Pembiayaan Perumahan (FLPP), Paket Kebijakan Ekonomi, dan lainnya diharapkan dapat memulihkan pertumbuhan properti nasional yang sempat turun tajam pada tahun 2016 lalu. Sementara itu stimulus pemerintah untuk mendorong ekonomi nasional ke arah yang lebih positif setelah terkena dampak perlambatan ekonomi global dan komoditas diharapkan mampu menjaga optimisme pasar properti.

Indeks Stabilitas

Perbankan

32

Indeks Stabilitas Perbankan (Banking Stability Index)

Hendra Syamsir

Risiko industri perbankan Indonesia masih dalam kondisi normal. Berdasarkan update data perbankan bulan September 2017, dan data pasar bulan November 2017, angka BSI pada bulan November 2017 mengalami penurunan sebesar 5 bps bila dibandingkan dengan angka BSI pada bulan Oktober 2017, yaitu dari 99,60 menjadi 99,55.

Berdasarkan update data market bulan November 2017 dan data banking bulan September 2017, angka sementara Banking Stability Index (BSI) untuk periode bulan November 2017 mengalami penurunan sebesar 5 bps, yaitu dari 99,60 pada bulan Oktober 2017 menjadi 99,55. Penurunan yang terjadi pada BSI di bulan November 2017 didukung dengan adanya penurunan yang terjadi pada Sub Indeks Market Pressure (MP) dan Sub Indeks Credit Pressure (CP), sementara Sub Indeks Interbank Pressure (IP) mengalami peningkatan. Sub Indeks MP mengalami penurunan sebesar 27 bps dari 99,97 pada bulan Oktober 2017 menjadi 99,70 pada bulan November 2017 dan Sub Indeks CP mengalami penurunan sebesar 27 bps dari 99,12 menjadi 98,85 pada periode yang sama. Sebaliknya, Sub Indeks IP mengalami peningkatan sebesar 37 bps dari 99,91 pada Agustus 2017 menjadi 100,28 pada September lalu. Angka BSI pada bulan November 2017 yang berada pada level 99,55 menunjukkan risiko industri perbankan Indonesia berada pada kondisi “Normal”.

Sumber: LPS

Gambar 25. Banking Stability Index (BSI) dan Sub Indeks Credit Pressure (CP)

Pada bulan September 2017 rasio gross NPL mengalami penurunan. Rasio gross NPL menurun sebesar 12 bps dari 3,05% pada bulan Agustus 2017 menjadi 2,93% pada bulan September 2017. Meskipun tidak terjadi penurunan yang signifikan, angka gross NPL pada bulan September 2017 ini masih lebih baik jika dibandingkan dengan angka gross NPL pada periode yang sama di tahun 2016 yang sebesar 3,10%.

Di sisi likuiditas, LDR industri mengalami penurunan sebesar 43 bps dari 89,17% di bulan Agustus 2017 menjadi 88,74% di bulan September 2017. Pada bulan September 2017, terjadi kenaikan baik dari sisi kredit MoM maupun dari sisi DPK MoM. Pada bulan September 2017, kredit MoM mengalami peningkatan sebesar 1,26% dan DPK MoM mengalami peningkatan sebesar 1,73%.

33

Secara YoY, pertumbuhan kredit pada bulan September 2017 sedikit melambat jika dibandingkan dengan pertumbuhan kredit yang terjadi pada bulan Agustus 2017. Sebaliknya, pertumbuhan DPK secara YoY pada bulan September 2017 lebih baik jika dibandingkan dengan pertumbuhan DPK yang terjadi pada bulan Agustus 2017. Pada bulan September 2017 kredit YoY mengalami pertumbuhan sebesar 7,85%, menurun jika dibandingkan dengan bulan Agustus 2017 yang sebesar 7,89%, sementara DPK YoY mengalami pertumbuhan sebesar 11,46% meningkat jika dibandingkan dengan pertumbuhan pada bulan Agustus 2017 yang sebesar 8,93%.

Pada bulan September 2017, ROE perbankan mengalami penurunan. ROE menurun sebesar 9 bps dari 14,57% pada Agustus 2017 menjadi 14,48% pada bulan September 2017. Meskipun mengalami penurunan, nilai ROE pada bulan September 2017 masih lebih baik jika dibandingkan dengan periode yang sama pada tahun 2016 yang berada pada level 14,10%.

Suku bunga kredit kembali mengalami penurunan untuk semua jenis kredit. Pada bulan September 2017 suku bunga kredit rata-rata turun sebesar 7 bps dari 11,67% di bulan Agustus 2017 menjadi 11,60%. Suku bunga kredit untuk modal kerja mengalami penurunan sebesar 8 bps dari 11,07% pada bulan Agustus 2017 menjadi 10,99%. Suku bunga kredit untuk investasi mengalami penurunan sebesar 8 bps dari 10,91% di bulan Agustus 2017 menjadi 10,83% di bulan September 2017. Suku bunga untuk kredit konsumsi mengalami penurunan sebesar 6 bps dari 13,03% di bulan Agustus 2017 menjadi 12,97% pada bulan September 2017.

Data bulan September 2017 menunjukkan terjadi peningkatan di sisi penempatan dana antar bank riil, yaitu dari Rp 128,54 triliun pada Agustus 2017 lalu menjadi Rp 136,37 triliun. Sementara, JIBOR O/N mengalami penurunan sebesar 20 bps, yaitu dari 4,10% pada bulan Agustus 2017 menjadi 3,90% pada bulan September 2017.

Sumber: LPS

Gambar 26. Sub Indeks Interbank Pressure (IP) dan Market Pressure (MP)

Pada akhir bulan November 2017, Sub Indeks MP mengalami penurunan. Penurunan ini dipicu oleh adanya perbaikan performa dari dua Sub Indeks MP, yaitu nilai kurs tengah rupiah terhadap dolar AS dan imbal hasil obligasi pemerintah bertenor 10 tahun di akhir November 2017. Sementara Sub Indeks MP lainnya, yaitu Indeks Harga Saham Gabungan (IHSG) mengalami pelemahan. Pada akhir bulan November 2017 nilai kurs tengah Rupiah terhadap dolar AS terapresiasi sebesar 0,43% MoM dari 13.572 menjadi 13.514. Perbaikan performa juga terjadi

34

pada imbal hasil obligasi pemerintah bertenor 10 tahun di akhir bulan November 2017 ini. Imbal hasil obligasi pemerintah bertenor 10 tahun turun sebesar 28 bps dari angka 6,80% di bulan sebelumnya menjadi 6,52%.

Di sisi lain, IHSG pada perdagangan akhir bulan November 2017 ditutup melemah. Dibandingkan penutupan pada bulan Oktober 2017, IHSG pada penutupan bulan November 2017 melemah 0,89% atau 53,65 poin dari angka 6.005,78 ke angka 5.952,14. Jika dilihat secara day-to-day, IHSG melemah 109,23 poin atau 1,80% dari angka 6.061,37 ke angka 5.952,14. Angka IHSG ini merupakan angka terendah sepanjang perdangangan bulan November 2017. Pada pentupan akhir November 2017 tidak hanya IHSG saja yang mengalami pelemahan, mayoritas bursa Asia juga bergerak melemah dan hanya bursa saham Jepang saja yang mengalami penguatan.