VALUE at RISK (VaR) DITINJAU DENGAN MENGGUNAKAN TEKNIKAL ANALISIS

SKRIPSI

YURAIDA 090823042

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

VALUE at RISK (VaR) DITINJAU DENGAN MENGGUNAKAN TEKNIKAL ANALISIS

SKRIPSI

Diajukan untuk melengkapi tugas dan memenuhi syarat mencapai gelar Sarjana Sains

YURAIDA 090823042

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

Judul : VALUE at RISK (VaR) DITINJAU DENGAN MENGGUNAKAN TEKNIKAL ANALISIS

Kategori : SKRIPSI

Nama : YURAIDA

NIM : 090823042

Program Studi : SARJANA (S1) MATEMATIKA Departemen : MATEMATIKA

Fakultas : FAKULTAS MATEMATIKA DAN ILMU

PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

Diluluskan di Medan, Juli 2011

Komisi Pembimbing:

Pembimbing 2 Pembimbing 1

Syahrial Lubis, S.Si, M.Si, Prof. Dr. Tulus, M.Si NIP.196209011988031002

Diketahui/Disetujui oleh

Departemen Matematika FMIPA USU Ketua,

PERNYATAAN

VALUE at RISK (VaR) DITINJAU DENGAN MENGGUNAKAN TEKNIKAL ANALISIS

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, Juli 2011

PENGHARGAAN

Segala puji dan syukur saya panjatkan kehadirat Allah SWT karena atas berkat dan rahmat-Nyalah saya dapat menyelesaikan skripsi ini dengan baik.

Teristimewa kepada kedua Orang Tua yang sangat saya sayangi, Ayahanda Yunasrul dan Ibunda Yurnis, Kakanda Nisna Yurita, Abangnda Subdi Yarman, dan Adinda Yulidar serta buat yang paling imoet Fakhriza, terima kasih atas doa dan dukungan baik moral maupun material sehingga saya dapat menyelesaikan skripsi ini.

ABSTRAK

Value at Risk (VaR) merupakan salah satu bentuk pengukuran risiko yang cukup

baik. untuk menghasilkan nilai risiko yang valid pada bursa saham, dibutuhkan teknikal analisis, yang menggunakan data historis mengenai perkembangan harga saham dan volume perdagangan saham sehingga dapat diketahui pola-pola pergerakan harga saham berdasarkan observasi pergerakan harga saham di masa yang lalu.

Melalui model peramalan jenis GARCH-M (Generalized Autoregressive

Conditional Heteroskedasticity in Mean) dapat diukur tingkat risiko pada nilai

saham PT. Astra International, tbk periode Agustus 2010 sampai Februari 2011. Nilai value at risk yang diukur pada penelitian ini menggunakan indikator

standard deviation dan simple moving average.

ABSTRACT

Value at Risk (VaR) is one form of measuring risk which is quite good. In order to produce a valid risk value in the stock exchange, it needs technical analysis, which uses historical data about the development of stock prices and trading volume of shares that can be known the patterns of stock price movements based on observation of stock price movement in the past.

Through forecasting model GARCH-M type (Generalized Autoregressive Conditional Heteroskedasticity in Mean) can be measured the level of risk on the value of stock PT Astra International, Tbk period August 2011 to February 2011. Value of value at risk which is measured in this study is using standard deviation indicator and simple moving average.

DAFTAR ISI

Halaman

Persetujuan ii

Pernyataan iii Penghargaan iv

Abstrak v

Abstract vi

Daftar isi vii

Daftar Tabel ix

Daftar Gambar x

Bab 1 Pendahuluan 1

1.1 Latar Belakang 1

1.2 Perumusan Masalah 2 1.3 Batasan Masalah 2

1.4 Tujuan Penelitian 2

1.5 Kontribusi Penelitian 3 1.6 Metode Penelitian 3 1.7 Tinjauan Pustaka 3

Bab 2 Landasan Teori 7

2.1 Saham 7 2.1.1 Bursa Saham 7

2.1.2 Mekanisme Perdagangan Saham 8 2.2 Resiko 9

2.2.1 Manajemen Resiko 10

2.2.2 Analisa Resiko 11

2.3 Value at Risk 13

2.4 Statistika 17

2.5 Analisa Data 18

2.6 Teknikal Analisis 20

2.6.1 Fungsi Teknikal Analisis 21

2.6.2 Indikator Teknikal Analisis 22

Bab 3 Analisis Data 28

3.1 Analisis Data 28

3.1.1 Sekilas Tentang PT. Astra Intl, Tbk (ASSII) 28

Bab 4 Pembahasan 33 4.1 Analisis Model 33 4.2 Pembahasan

Bab 5 Penutup 45

5.1 Kesimpulan 45

5.2 Saran 46

Daftar Pustaka

DAFTAR TABEL

Halaman

Tabel 2.1 Skala Resiko Berdasarkan Dampaknya 10

Tabel 3.1 Penutupan Saham Priode Agustus 2010 sampai Februari 2011 30

Tabel 4.1 Nilai Rata-Rata Harga Saham Perbulan 32

Tabel 4.2 Nilai Standard Deviation 32

Tabel 4.3 Perubahan Harga Saham Bulan Agustus 2010 33

Tabel 4.4 Perubahan Harga Saham Bulan September 2010 34

Tabel 4.5 Perubahan Harga Saham Bulan Oktober 2010 35

Tabel 4.6 Perubahan Harga Saham Bulan November 2010 36

Tabel 4.7 Perubahan Harga Saham Bulan Desember 2010 37

Tabel 4.8 Perubahan Harga Saham Bulan Januari 2011 38

Tabel 4.9 Perubahan Harga Saham Bulan Februari 2011 39

DAFTAR GAMBAR

Halaman Gambar 2.1 Mekanisme Perdagangan Saham 13

ABSTRAK

Value at Risk (VaR) merupakan salah satu bentuk pengukuran risiko yang cukup

baik. untuk menghasilkan nilai risiko yang valid pada bursa saham, dibutuhkan teknikal analisis, yang menggunakan data historis mengenai perkembangan harga saham dan volume perdagangan saham sehingga dapat diketahui pola-pola pergerakan harga saham berdasarkan observasi pergerakan harga saham di masa yang lalu.

Melalui model peramalan jenis GARCH-M (Generalized Autoregressive

Conditional Heteroskedasticity in Mean) dapat diukur tingkat risiko pada nilai

saham PT. Astra International, tbk periode Agustus 2010 sampai Februari 2011. Nilai value at risk yang diukur pada penelitian ini menggunakan indikator

standard deviation dan simple moving average.

ABSTRACT

Value at Risk (VaR) is one form of measuring risk which is quite good. In order to produce a valid risk value in the stock exchange, it needs technical analysis, which uses historical data about the development of stock prices and trading volume of shares that can be known the patterns of stock price movements based on observation of stock price movement in the past.

Through forecasting model GARCH-M type (Generalized Autoregressive Conditional Heteroskedasticity in Mean) can be measured the level of risk on the value of stock PT Astra International, Tbk period August 2011 to February 2011. Value of value at risk which is measured in this study is using standard deviation indicator and simple moving average.

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Risiko adalah besarnya penyimpangan antara tingkat pengembalian yang diharapkan (expected return) dengan tingkat pengembalian aktual (actual return). Pengukuran risiko merupakan hal yang sangat penting berkaitan dengan investasi dana yang cukup besar. Seperti halnya dalam pasar modal yang merupakan wadah alternatif bagi pemilik modal (investor) untuk menanamkan modal (investasi). Dalam pasar modal tersedia berbagai financial assets yang menawarkan tingkat keuntungan dan risiko yang berbeda. Karena investor menghadapi kesempatan investasi yang berisiko, pilihan investasi tidak hanya mengandalkan pada tingkat keuntungan yang diharapkan tetapi juga tingkat kerugian yang mungkin akan investor hadapi dari investasi yang ditanamkan.

Melalui model peramalan jenis GARCH-M (Generalized Autoregressive

Conditional Heteroskedasticity in Mean) dapat diukur tingkat risiko pada nilai

saham PT. Astra International, tbk periode Agustus 2010 sampai Februari 2011. .

1.2 Rumusan Masalah

Perumusan masalah pada skripsi ini adalah “Bagaimana mengukur value at Risk pada bursa saham PT. Astra International, tbk ditinjau dengan menggunakan teknikal analisis?”

1.3 Pembatasan Masalah

Agar cakupan dalam skripsi ini tidak terlalu luas, perlu dilakukan pembatasan terhadap masalah-masalah yang akan dibahas. Adapun batasan masalah dalam skripsi ini adalah :

1. Data yang digunakan adalah data sekunder berupa penutupan saham pada PT. Astra International, tbk periode Agustus 2010 sampai Februari 2011.

2. Pemodelan yang digunakan untuk menghitung quantile dalam perhitungan VaR adalah model GARCH-M.

3. VaR yang dihitung hanyalah sebatas mencari nilai risiko maksimum berdasarkan data sekunder yang digunakan.

1.4 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Mendapatkan model mean terbaik menggunakan teknikal analisis.

2. Mendapatkan model varians untuk data bursa saham PT. Astra International, tbk dengan menggunakan pemodelan GARCH-M.

1.5 Kontribusi Penelitian

Adapun kontribusi yang penulis harapkan dari penelitian ini adalah sebagai berikut :

1. Sebagai bahan referensi metode perhitungan risiko investasi bursa saham dengan teknikal analisis.

2. Sebagai gambaran bagi investor saham dalam menentukan investasi saham pada sebuah perusahaan secara aman.

3. Menambah wawasan dalam bidang statistika terutama yang berhubungan dengan manajemen risiko dan investasi.

1.6 Metode Penelitian

Adapun metode yang digunakan dalam penelitian ini secara rinci adalah sebagai berikut:

1. Metode ini dilaksanakan dengan melakukan studi kepustakaan melalui hasil penelitian lainnya yang relevan serta buku-buku maupun artikel–artikel yang didapatkan melalui internet.

2. Analisis: Pada tahap ini dilakukan analisis permasalahan yang ada, batasan yang dimiliki dan kebutuhan yang diperlukan.

3. Pembahasan: Pada tahap ini dilakukan pembahasan terhadap hasil analisa yang diperoleh berdasarkan nilai-nilai statistik dari hasil percobaan.

1.7 Tinjauan Pustaka

Bursa saham adalah sebuah pasar yang berhubungan dengan pembelian dan penjualan efek atau saham perusahaan serta obligasi pemerintah. Bursa efek tersebut, bersama-sama dengan pasar uang merupakan sumber utama permodalan eksternal bagi perusahaan dan pemerintah. Sebuah bursa saham sering kali menjadi komponen terpenting dari sebuah pasar saham. Penawaran pertama dari saham kepada investor dinamakan pasar perdana atau pasar primer dan perdagangan selanjutnya disebut pasar kedua (sekunder).

Dalam bidang investasi, menurut Jones (2004: 142), risiko adalah kemungkinan pendapatan yang diterima (actual return) dalam suatu investasi akan berbeda dengan pendapatan yang diharapkan (expected return). Semakin besar penyimpangan antara hasil sesungguhnya dengan hasil yang diharapkan, berarti semakin besar risiko yang akan ditanggung.

Manajemen risiko adalah proses pengukuran atau penilaian risiko serta pengembangan strategi pengelolaannya. Strategi yang dapat diambil antara lain adalah memindahkan risiko kepada pihak lain, menghindari risiko, mengurangi efek negatif risiko, dan menampung sebagian atau semua konsekuensi risiko tertentu. Manajemen risiko tradisional terfokus pada risiko-risiko yang timbul oleh penyebab fisik atau legal (seperti bencana alam atau kebakaran, kematian serta tuntutan hukum).

Analisa risiko merupakan metode mengidentifikasi risiko dan menilai kerusakan yang mungkin disebabkan, sebagai alasan perlunya perlindungan keamanan. Analisa risiko pada umumnya dilakukan setelah melakukan identifikasi terhadap sebuah risiko. Setelah melakukan identifikasi risiko, maka tahap berikutnya adalah pengukuran risiko dengan cara melihat potensial terjadinya seberapa besar severity (kerusakan) dan probabilitas terjadinya risiko tersebut.

risk impact dan tingkat kepentingan risiko disebut dengan risk value atau risk

exposure. Risk value dapat dihitung dengan formula :

Risk Exposure = Risk Likelihood x Risk Impact

Value at Risk adalah suatu metode pengukuran risiko secara statistik yang

memperkirakan kerugian maksimum yang mungkin terjadi atas suatu analisis teknikal pada tingkat kepercayaan tertentu. Nilai VaR selalu disertai dengan probabilitas yang menunjukan seberapa mungkin kerugian yang terjadi akan lebih kecil dari nilai VaR tersebut.

Berdasarkan hasil analisa model GARCH-M yang dilakukan. Untuk menghitung nilai value at risk harga saham PT. Astra International, Tbk tersebut digunakan persamaan sebagai berikut:

VaR = S (σ – µs)

Di mana :

S = Nilai multiplier periode perhitungan

σ = Nilai standard deviation harga saham µs = Nilai simple moving average harga saham

Teknikal analisis atau lebih dikenal dengan istilah analisa teknikal adalah merupakan suatu teknik analisa yang dikenal dalam dunia keuangan yang digunakan untuk memprediksi trend suatu harga saham dengan cara mempelajari data pasar yang lampau, terutama pergerakan harga dan volume.

Dalam penggunaan berbagai metode atau teknik maka mereka mengutamakan studi atas grafik harga.

Ada beberapa indikator yang perlu diperhatikan dalam melakukan teknikal analisis, yaitu :

1. Moving Averages

2. Stochastic Oscillator (So) 3. Stochastic RSI

BAB 2

LANDASAN TEORI

2.1 Risiko

Kata risiko banyak dipergunakan dalam berbagai pengertian dan sudah biasa dipakai dalam percakapan sehari-hari oleh kebanyakan orang. Memahami konsep risiko secara luas, akan merupakan dasar yang esensial untuk memahami konsep dan teknik manajemen risiko.

Vaughan yang diterjemahkan oleh Herman Darmawi (1997: 18) mengemukakan beberapa definisi risiko sebagai berikut:

1. Risk is the chance of loss (risiko adalah kans kerugian).

Chance of Loss biasanya dipergunakan untuk menunjukkan suatu keadaan

dimana terdapat suatu keterbukaan terhadap kerugian atau suatu kemungkinan Kerugian. sebaliknya jika disesuaikan dengan istilah yang dipakai dalam statistik, maka chance sering dipergunakan untuk menunjukkan tingkat probabilitas akan munculnya situasi tertentu.

2. Risk is the possibility of loss (risiko adalah kemungkinan kerugian).

Istilah possibility berarti bahwa probabilitas sesuatu peristiwa berada di antara nol dan satu. Definisi ini barangkali sangat mendekati dengan pengertian risiko yang dipakai sehari-hari, akan tetapi definisi ini agak longgar, tidak cocok dipakai dalam analisis secara kuantitatif

3. Risk is uncertainty (risiko adalah ketidakpastian)

Tampaknya ada kesepakatan bahwa risiko berhubungan dengan ketidakpastian. Karena itulah ada penulis yang mengatakan bahwa risiko itu sama artinya dengan ketidakpastian.

Dalam bidang investasi, menurut Jones (2004: 142), risiko adalah kemungkinan pendapatan yang diterima (actual return) dalam suatu investasi akan berbeda dengan pendapatan yang diharapkan (expected return). Semakin besar penyimpangan antara hasil sesungguhnya dengan hasil yang diharapkan, berarti semakin besar risiko yang akan ditanggung.

2.1.1 Manajemen Risiko

Manajemen risiko adalah proses pengukuran atau penilaian risiko serta pengembangan strategi pengelolaannya. Strategi yang dapat diambil antara lain adalah memindahkan risiko kepada pihak lain, menghindari risiko, mengurangi efek negatif risiko, dan menampung sebagian atau semua konsekuensi risiko tertentu. Manajemen risiko tradisional terfokus pada risiko-risiko yang timbul oleh penyebab fisik atau legal (seperti bencana alam atau kebakaran, kematian serta tuntutan hukum).

Mengapa manajemen risiko itu penting? Sikap orang ketika menghadapi risiko berbeda-beda. Ada orang yang berusaha untuk menghindari risiko, namun ada juga yang sebaliknya sangat senang menghadapi risiko sementara yang lain mungkin tidak terpengaruh dengan adanya risiko. Pemahaman atas sikap orang terhadap risiko ini dapat membantu untuk mengerti betapa risiko itu penting untuk ditangani dengan baik.

Beberapa risiko lebih penting dibandingkan risiko lainnya. Baik penting maupun tidak sebuah risiko tertentu bergantung pada sifat risiko tersebut, pengaruhnya pada aktifitas tertentu dan kekritisan aktifitas tersebut. Aktifitas berisiko tinggi pada jalur kritis pengembangan biasanya merupakan penyebabnya.

pengembangan tersebut dan idealnya risiko tersebut dihapus dari aktifitas yang mempunyai jalur yang kritis.

2.1.2 Analisa Risiko

Analisa risiko merupakan metode mengidentifikasi risiko dan menilai kerusakan yang mungkin disebabkan, sebagai alasan perlunya perlindungan keamanan. Analisa risiko memiliki tiga tujuan, yaitu :

1. Mengidentifikasi risiko

2. Menghitung dampak dari ancaman

3. Memberikan perbandingan biaya/manfaat antara dampak risiko dengan biaya.

Analisa risiko pada umumnya dilakukan setelah melakukan identifikasi terhadap sebuah risiko. Setelah melakukan identifikasi risiko, maka tahap berikutnya adalah pengukuran risiko dengan cara melihat potensial terjadinya seberapa besar severity (kerusakan) dan probabilitas terjadinya risiko tersebut. Penentuan probabilitas terjadinya suatu event sangatlah subyektif dan lebih berdasarkan nalar dan pengalaman. Beberapa risiko memang mudah untuk diukur, namun sangatlah sulit untuk memastikan probabilitas suatu kejadian yang sangat jarang terjadi. Sehingga pada tahap ini sangatlah penting untuk menentukan dugaan yang terbaik supaya nantinya kita dapat memprioritaskan dengan baik dalam implementasi perencanaan manajemen risiko. Kesulitan dalam pengukuran risiko adalah menentukan kemungkinan terjadi suatu risiko karena informasi statistik tidak selalu tersedia untuk beberapa risiko tertentu. Selain itu, mengevaluasi dampak severity (kerusakan) seringkali cukup sulit untuk asset immateriil.

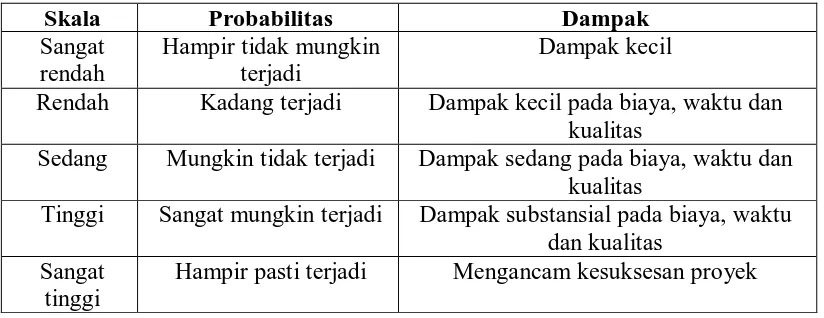

Tabel 2.1 Skala Risiko Berdasarkan Dampaknya

Skala Probabilitas Dampak

Sangat rendah

Hampir tidak mungkin terjadi

Dampak kecil

Rendah Kadang terjadi Dampak kecil pada biaya, waktu dan kualitas

Sedang Mungkin tidak terjadi Dampak sedang pada biaya, waktu dan kualitas

Tinggi Sangat mungkin terjadi Dampak substansial pada biaya, waktu dan kualitas

Sangat tinggi

Hampir pasti terjadi Mengancam kesuksesan proyek

Probabilitas terjadinya risiko sering disebut dengan risk likelihood; sedangkan dampak yang akan terjadi jika risiko tersebut terjadi dikenal dengan

risk impact dan tingkat kepentingan risiko disebut dengan risk value atau risk

exposure. Risk value dapat dihitung dengan formula :

Risk Exposure = Risk Likelihood x Risk Impact

Idealnya risk impact diestimasi dalam batas moneter dan likelihood dievaluasi sebagai sebuah probabilitas. Dalam hal ini risk exposure akan menyatakan besarnya biaya yang diperlukan berdasarkan perhitungan analisis biaya manfaat. Risk exposure untuk berbagai risiko dapat dibandingkan antara satu dengan lainnya untuk mengetahui tingkat kepentingan masing-masing risiko.

2.2 Saham

bisnis selain menerbitkan obligasi. Saham dijual melalui pasar primer (primary

market) atau pasar sekunder (secondary market).

Ada beberapa tipe dari saham, termasuk saham biasa (common stock) dan saham preferen (preferred stock). Saham preferen biasanya disebut sebagai saham campuran karena memiliki karakteristik hampir sama dengan saham biasa. Biasanya saham biasa hanya memiliki satu jenis tapi dalam beberapa kasus terdapat lebih dari satu, tergantung dari kebutuhan perusahaan. Saham biasa memiliki beberapa jenis, seperti kelas A, kelas B, kelas C, dan lainnya. Masing-masing kelas dengan keuntungan dan kerugiannya sendiri-sendiri dan simbol huruf tidak memiliki arti apa-apa.

2.2.1 Bursa Saham

Bursa saham adalah sebuah pasar yang berhubungan dengan pembelian dan penjualan efek atau saham perusahaan serta obligasi pemerintah. Bursa efek tersebut, bersama-sama dengan pasar uang merupakan sumber utama permodalan eksternal bagi perusahaan dan pemerintah. Biasanya terdapat suatu lokasi pusat, setidaknya untuk catatan, namun perdagangan kini semakin sedikit dikaitkan dengan tempat seperti itu, karena bursa saham modern kini adalah jaringan elektronik, yang memberikan keuntungan dari segi kecepatan dan biaya transaksi. Perdagangan dalam bursa hanya dapat dilakukan oleh seorang anggota, sang pialang saham. Permintaan dan penawaran dalam pasar-pasar saham didukung faktor-faktor yang seperti halnya dalam setiap pasar bebas, memengaruhi harga saham.

investor dinamakan pasar perdana atau pasar primer dan perdagangan selanjutnya disebut pasar kedua (sekunder).

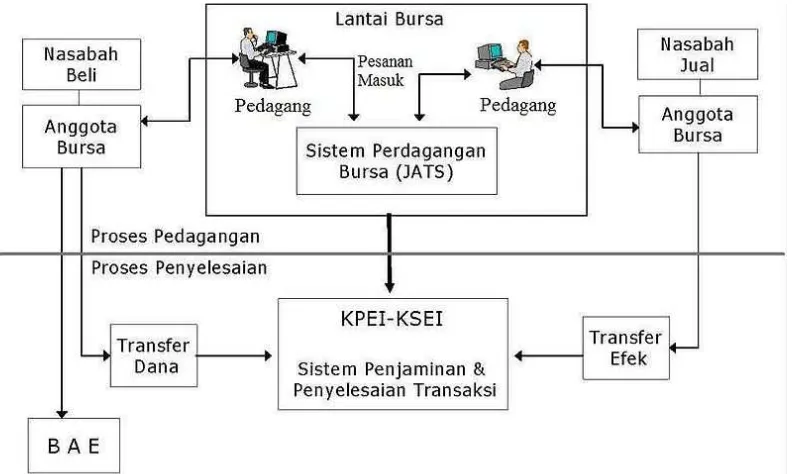

2.2.2 Mekanisme Perdagangan Saham

Masyarakat dapat membeli saham biasa di bursa efek via broker Di Indonesia, pembelian saham harus dilakukan atas kelipatan 500 lembar atau disebut juga dengan 1 lot. Saham pecahan ( tidak bulat 500 lembar ) bisa diperjualbelikan secara over the counter. Salah satu tujuan masyarakat untuk membeli saham adalah untuk mendapatkan keuntungan dengan cara :

1. Meningkatnya nilai kapital (capital gain). 2. Mendapatkan dividen.

Penawaran Saham Perusahaan kepada masyarakat pertama kali sebelum listing di bursa dinamakan Initial Public Offering (IPO), sedangkan jika sudah terdaftar (listing) dan perusahaan ingin menambah saham beredar dengan memberikan hak terlebih dahulu kepada pemegang saham lama untuk membeli-nya dinamakan Hak Memesan Efek Terlebih Dahulu (HMETD) atau dikenal juga dengan sebutan Right Issue.

Gambar 2.1 Mekanisme Perdagangan Saham

2.3 Value at Risk

Agus Sartono (2006) menyatakan Value at Risk adalah suatu metode pengukuran risiko secara statistik yang memperkirakan kerugian maksimum yang mungkin terjadi atas suatu analisis teknikal pada tingkat kepercayaan tertentu. Nilai VaR selalu disertai dengan probabilitas yang menunjukan seberapa mungkin kerugian yang terjadi akan lebih kecil dari nilai VaR tersebut.

Menurut Ruppert (2004: 346), VaR didefinisikan sebagai batas risiko pasar (risk market) yang dapat diperkirakan sedemikian sehingga kerugian selama waktu horizon tertentu lebih kecil dari batas kerugian tersebut, dengan peluang kejadian sebesar tingkat kepercayaan (confidence level) tertentu. VaR menggunakan dua parameter yaitu horizon (selang waktu pengamatan) dan

confidence level, yang dinotasikan oleh T dan α−1.

waktu tertentu. VaR biasanya digunakan oleh lembaga efek atau bank investasi untuk mengukur risiko pasar dari portfolio aktiva mereka, walaupun sebenarnya VaR adalah suatu konsep yang bersifat umum yang dapat diterapkan untuk berbagai hal.

VaR diterapkan secara luas dalam keuangan untuk manajemen risiko kuantitatif untuk berbagai jenis risiko. VaR tidak memberikan informasi mengenai besarnya kerugian jika dilampaui. Metode pengukuran risiko lain antara lain adalah volatilitas/simpangan baku, semivariance, serta expected shortfall.

Salah satu pengukuran risiko adalah deviasi standar (standard deviation) atau varian (variance) yang merupakan kuadrat dari deviasi standar. Risiko yang diukur dengan ukuran ini mengukur risiko dari seberapa besar nilai tiap-tiap item penyimpangan dari rata-ratanya.

VaR = S (σ – μs)

Di mana :

S = Nilai multiplier periode perhitungan

σ = Nilai standard deviation harga saham

μs = Nilai simple moving average harga saham

Menurut Sunaryo (2007: 16), dalam menghitung nilai VaR dari nilai harga saham, pilihan tingkat kepercayaan (keamanan) VaR sangat bergantung pada tingkat toleransi perusahaan terhadap risikonya. Pengusaha dengan tingkat toleransi penerimaan risiko besar cenderung menyediakan dana cadangan yang

relatif besar (menggunakan nilai α kecil). Sebaliknya, pengusaha dengan tingkat

toleransi penerimaan risiko rendah akan menyediakan dana cadangan yang kecil

Jika pada sebuah perhitungan VaR sebuah harga saham diperoleh nilai 100 dari tingkat kepercayaan sebesar 95%, dapat diartikan sebagai berikut :

1. Potensi kerugian maksimum yang dapat ditoleransi (dengan tingkat kepercayaan 95%) adalah 100. Dengan demikian, perusahaan menyediakan kapital (cadangan) sebesar 100.

2. VaR sama dengan 100 adalah dana cadangan (kapital) untuk menyerap risiko dengan tingkat keamanan 95%.

3. Kerugian di atas 100 disebut katastrofe. Misalnya, katastrofe mengakibatkan perusahaan mengalami kebangkrutan. Jadi, peluang tidak bangkrut adalah sebesar 95%. Sementara itu, peluang bangkrut adalah sebesar 5%.

4. VaR tidak mengukur kerugian (risiko) maksimum, namun VaR mengukur kerugian yang dapat ditoleransi karena VaR menunjukkan jumlah cadangan yang harus disediakan untuk menopang risiko sebesar VaR juga.

Apabila volatilitas faktor risiko diukur dengan persentase, maka volatilitas kerugian sama dengan volatilitas faktor risiko dalam persen dikalikan dengan eksposurnya. Atau dapat digambarkan pada persamaan berikut :

σL = X x σ

Dimana :

σL = Volatilitas Kerugian X = Nilai eksposur

σ = volatilitas faktor risiko dalam persen

Jadi, formula VaR jika digunakan pengukuran volatilitas faktor risiko dapat dirumuskan sebagai berikut :

Dimana :

α = Tingkat kepercayaan

σL = Volatilitas Kerugian

Sebagai contoh, seorang investor Z memegang saham senilai 1000. Keuntungan/kerugian dari memegang saham menyebar normal. Volatilitas perubahan harga saham adalah sebesar 20. Jika diketahui tingkat kepercayaan sebesar 99%, maka nilai VaR dari saham tersebut dapat dihitung sebagai berikut :

VaR = 2.326 x 20 = 4.652

Selain untuk menghitung nilai risiko sebuah harga saham, VaR juga dapat digunakan untuk mengukur kinerja investasi sebuah saham. Dalam kasus ini, digunakan input keuntungan dalam satuan mata uang, bukan dalam bentuk persentase dengan VaR berfungsi sebagai ukuran risikonya.

Ukuran kinerja instrumen finansial pada dasarnya adalah keuntungan dibagi dengan risikonya. Dengan menggunakan basis VaR, maka ukuran kinerja investasi pada sebuah saham dapat dihitung dengan menggunakan persaham sebagai berikut :

RAPM = Keuntungan / VaR

Ukuran kinerja investasi berbasis VaR ini biasa disebut dengan risk

adjusted performance measure (RAPM). Dengan menggunakan kriteria RAPM,

perusahaan yang mempunyai kinerja tinggi adalah perusahaan yang mampu menghasilkan keuntungan persatuan risiko yang tinggi.

itu, VaR yang menjadi penyebut RAPM mengukur risiko kapital (capital risk) yang mempunyai interpretasi peluang, yaitu peluang kerugian lebih dari nilai VaR. Nilai VaR mempunyai interpretasi kapital, yaitu jumlah dana yang disetor investor dalam aktivitas bisnis. Nilai VaR dalam aktivitas bisnis riil adalah nilai saham dan nilai obligasi (utang jangka panjang) perusahaan.

2.4 Statistika

Statistika adalah ilmu yang mempelajari bagaimana merencanakan, mengumpulkan, menganalisis, menginterpretasi dan mempresentasikan data. Singkatnya, statistika adalah ilmu yang berkenaan dengan data. Istilah 'statistika' (statistics) berbeda dengan 'statistik' (statistic). Statistika merupakan ilmu yang berkenaan dengan data, sedang statistik adalah data, informasi, atau hasil penerapan algoritma statistika pada suatu data. Dari kumpulan data, statistika dapat digunakan untuk menyimpulkan atau mendeskripsikan data ini dinamakan statistika deskriptif. Sebagian besar konsep dasar statistika mengasumsikan teori probabilitas.

Dalam mengaplikasikan statistika terhadap permasalahan sains, industri, atau sosial, pertama-tama dimulai dari mempelajari populasi. Makna populasi dalam statistika dapat berarti populasi benda hidup, benda mati, ataupun benda abstrak. Populasi juga dapat berupa pengukuran sebuah proses dalam waktu yang berbeda-beda, yakni dikenal dengan istilah deret waktu.

Melakukan pendataan (pengumpulan data) seluruh populasi dinamakan sensus. Sebuah sensus tentu memerlukan waktu dan biaya yang tinggi. Untuk itu, dalam statistika seringkali dilakukan pengambilan sampel (sampling), yakni sebagian kecil dari populasi, yang dapat mewakili seluruh populasi. Analisis data dari sampel nantinya digunakan untuk menggeneralisasi seluruh populasi.

menggambarkan populasi secara keseluruhan. Metode statistika tentang bagaimana cara mengambil sampel yang tepat dinamakan teknik sampling.

Ada dua macam statistika, yaitu statistika deskriptif dan statistika inferensial. Statistika deskriptif berkenaan dengan deskripsi data, misalnya dari menghitung rata-rata dan varians dari data mentah; mendeksripsikan menggunakan tabel-tabel atau grafik sehingga data mentah lebih mudah “dibaca” dan lebih bermakna. Sedangkan statistika inferensial lebih dari itu, misalnya melakukan pengujian hipotesis, melakukan prediksi observasi masa depan, atau membuat model regresi.

Statistika deskriptif berkenaan dengan bagaimana data dapat digambarkan dideskripsikan) atau disimpulkan, baik secara numerik (misalnya menghitung rata-rata dan deviasi standar) atau secara grafis (dalam bentuk tabel atau grafik), untuk mendapatkan gambaran sekilas mengenai data tersebut, sehingga lebih mudah dibaca dan bermakna.

Statistika inferensial berkenaan dengan permodelan data dan melakukan pengambilan keputusan berdasarkan analisis data, misalnya melakukan pengujian hipotesis, melakukan estimasi pengamatan masa mendatang (estimasi atau prediksi), membuat permodelan hubungan (korelasi, regresi, ANOVA, deret waktu).

2.5 Analisis Data

Adapun beberapa analisis data yang dapat digunakan adalah sebagai berikut :

1. Analisis Deskriptif

Analisis deskriptif berhubungan dengan pengumpulan dan peringkasan data, serta penyajian hasil peringkasan tersebut. Analisis data diskriptif sangat bermanfaat untuk menganalisis data populasi atau untuk menganalisis kajian atau penelitian yang obyeknya berupa populasi. Kajian atau penelitian demikian bisa jadi dalam bentuk studi kasus. Contoh bentuk penyajiannya adalah histogram, diagram pastel.

2. Analisis Parametrik Dan Nonparametrik

Pada dasarnya data statistik terbagi menjadi dua macam, yaitu statisitik parametrik dan statistik nonparametrik. Statistik parametrik dilakukan jika sampel yang akan dipakai berasal dari populasi yang berdistribusi normal. Jumlah data yang digunakan dalam analisis ini minimal 30 sampel dan menggunakan yang berupa data interval dan ratio. Sedangkan statistik non parametrik digunakan untuk menganalisis data yang jumlahnya dibawah 30 (sangat sedikit) serta datanya berupa data ordinal dan nominal. Disamping itu metode non parametrik tidak mengharuskan data berdistribusi normal, karena itu metode ini sering dinamakan uji distribusi bebas (distribution free test). Dengan demikian metode ini dapat dipakai untuk segala distribusi data dan lebih luas penggunaanya.

3. Analisis Hubungan

4. Analisis Perbandingan (Komparatif)

Analisis perbandingan dapat dibedakan menjadi pembandingan satu populasi (terhadap nilai tertentu/standar yang dihipotesiskan), pembandingan dua populasi dan pembandingan lebih dari dua populasi. Disamping itu juga dibedakan menjadi parametrik dengan non parametrik, dan univariate dengan multivariat.

5. Analisis Peubah Tunggal (Univariat) dan Peubah Ganda (Multivariat)

Untuk mengukur keeratan hubungan dan pengaruh diantara hasil-hasil pengamatan dari populasi yang mempunyai dua atau lebih varian maka dilakukan dengan analisis peubah tunggal (univariat) akan tetapi apabila dalam suatu penelitian melibatkan banyak variabel dan antar variabel tersebut saling berkorelasi, maka analisis yang tepat adalah analisis peubah ganda (multivariat).

2.6 Teknikal Analisis

Teknikal analisis atau lebih dikenal dengan istilah analisa teknikal adalah merupakan suatu teknik analisa yang dikenal dalam dunia keuangan yang digunakan untuk memprediksi trend suatu harga saham dengan cara mempelajari data pasar yang lampau, terutama pergerakan harga dan volume. Pada awalnya analisa teknikal hanya memperhitungkan pergerakan harga pasar atau instrumen yang bersangkutan, dengan asumsi bahwa harga mencerminkan seluruh faktor yang relevan sebelum seorang investor menyadarinya melalui berbagai cara lain.

Analisa teknikal dikenal secara luas di antara para pedagang saham (atau dikenal dengan sebutan trader) dan para profesional dibidang keuangan, namun dalam dunia akademis dianggap sebagai voodoo finance.

Akademisi seperti Eugene Fama mengatakan bahwa pembuktian analisa teknikal ini sangat tipis dan inkonsisten yang merupakan bentuk kekurangan dari tehnik yang diterima secara umum yaitu Hipotesa pasar efisien. Ekonom bernama Burton Malkiel berargumen bahwa "Analisa teknikal merupakan sesuatu yang diharamkan (anathema) dalam dunia akademis" dan selanjutnya ia mengatakan pula bahwa " dalam bentuknya yang merupakan hipotesa efisien pasar yang lemah maka angka tidak akan dapat memprediksi harga saham kedepannya berdasarkan harga yang lampau".

Dalam pasar valuta asing, analisa teknis ini lebih banyak digunakan para praktisi dibandingkan penggunaan analisa fundamental. Beberapa studi internal mengindikasikan bahwa aturan perdagangan tehnikal ini dapat menghasilkan imbal hasil yang konsisten pada periode hingga tahun 1987, kebanyakan penelitian akademis menitik beratkan pada sifat alamiah dari posisi anomali dari pasar mata uang. Terdapat spekulasi bahwa anomali ini terjadi sebagai akibat dari adanya intervensi bank sentral.

2.6.1 Fungsi Teknikal Analisis

Beberapa analis tehnikal juga menggunakan indikator psikologis dari investor sentimen pasar.

Secara esensial analisa teknikal mempelajari dua bidang investasi yaitu analisa dari psikologi pasar dan analisa terhadap suplai dan permintaan. Para analis berupaya untuk meramalkan pergerakan harga guna memperoleh keberhasilan dalam perdagangan serta memperkecil risiko kerugiannya serta menghasilkan imbal hasil positif dalam masa depan melalui cara pengelolaan risiko dan manajemen keuangan.

Banyak cara pembelajaran analisa tehnikal. Para penganut cara pembelajaran dari tehnik yang berbeda-beda (misalnya grafik lilin atau lebih dikenal luas dengan istilah candlestick chart, Teori Dow, dan Teori Elliot wave seringkali mengabaikan teknik pendekatan lainnya, namun banyak pula yang mengkombinasikan beberapa elemen pembelajaran. Para analis biasanya memutuskan untuk menggunakan metode pembelajaran yang mana yang tepat berdasarkan pengalaman atas apa yang tercermin dari suatu instrumen pada suatu masa tertentu serta apa makna dari patron yang terbentuk dalam masa tersebut.

Analisa teknikal seringkali kontras dengan analisa fundamental yaitu studi atas faktor ekonomi yang diyakini beberapa analis mampu memengaruhi harga dalam pasar keuangan. Para analis teknikal meyakini bahwa harga tersebut sudah mencerminkan semua pengaruh ekonomi tersebut sebelum investor menyadarinya. Beberapa pedagang menggunakan salah satu dari teknikal atau fundamental secara eksklusif namun beberapa lainnya menggabungkan keduanya dalam melakukan analisa.

2.6.2 Indikator Teknikal Analisis

1. Moving Average

Moving average adalah salah satu alat yang paling populer dan mudah digunakan untuk para analis teknikal. Alat ini berfungsi untuk memuluskan satu serial data dan memudahkan kita untuk memetakan tren, sesuatu yang khususnya akan sangat membantu dalam pasar yang volatilitas. Dua jenis moving average yang paling populer adalah Simple Moving Average (SMA) dan Exponential Moving Average (EMA).

a. Simple Moving Average (SMA)

Simple moving average dibentuk dengan menghitung rata-rata (mean) harga suatu sekuritas selama periode waktu tertentu. Walaupun dimungkinkan untuk menciptakan moving averages dari data harga pembukaan (open), tertinggi (high), dan terendah (low), namun kebanyakan moving average diciptakan dengan menggunakan data harga penutupan (close). Adapun persamaan Simple Moving Average sebagai berikut :

μs = ΣXt / n

Di mana :

μs = Nilai simple moving average Xt = Nilai perubahan harga harian n = Jumlah hari per bulan

Sebagai contoh, simple moving average 5-hari dihitung dengan menjumlahkan harga-harga penutupan 5 hari terakhir dan membagi totalnya dengan 5.

μs = 10 + 11 + 12 + 13 + 14 = 60

Kalkulasi ini diulang untuk setiap batang harga pada grafik. Nilai-nilai rata-rata tersebut kemudian digabungkan untuk membentuk kurva yang dimuluskan – garis moving average.

Melanjutkan contoh di atas, jika harga penutupan berikutnya dalam rata-rata adalah 15, maka periode baru ini akan ditambahkan sehingga hari yang tertua, dalam hal ini adalah 10, akan dibuang. Simple moving average 5-hari yang baru kemudian akan dikalkulasikan sebagai berikut :

μ s = 11 + 12 + 13 + 14 + 15 = 65

μ s = (65/5) = 13

Selama 2 hari terakhir, SMA bergerak dari 12 ke 13. Setiap kali data hari baru ditambahkan, data hari yang tertua akan dihilangkan dan moving average akan melanjutkan gerak dengan bertambahnya waktu. Demikian seterusnya.

b. Exponential Moving Average (EMA)

Hal penting yang mesti diingat adalah bahwa exponential moving average memberikan bobot lebih pada harga terkininya. Dikarenakan oleh hal tersebut, maka EMA akan bereaksi lebih cepat pada perubahan harga terkininya dari pada SMA.

2. Stochastic Oscillator (SO)

Stochastic Oscillator (SO) adalah indikator momentum yang dikembangkan oleh George C. Lane pada akhir 1950-an, yang menunjukkan lokasi dari penutupan harga saat ini relatif terhadap wilayah titik tinggi-rendah selama periode waktu tertentu. Tingkat harga penutupan yang secara konsisten berada dekat wilayah tinggi mengindikasikan akumulasi (tekanan beli) dan yang berada dekat wilayah rendah mengindikasikan distribusi (tekanan jual).

Perhitungan SO dilakukan menurut formula dan contoh tabulasi yang tertera pada halaman berikutnya. Suatu %K 14-hari (Stochastic Oscillator periode-14) akan menggunakan data penutupan terkini, titik tertinggi dari titik-titik tinggi selama 14 hari terakhir, dan titik terendah dari titik-titik rendah selama 14 hari terakhir. Panjangnya periode akan bervariasi tergantung dari sensitivitas dan jenis dari sinyal yang diinginkan. Sebagaimana pada RSI, besarnya periode yang populer digunakan untuk perhitungan adalah 14. %K memberitahukan pada kita bahwa harga penutupan (115,38) berada pada persentil ke-57 dari wilayah tinggi-rendah, atau sedikit di atas titik tengah. Karena %K adalah suatu rasio atau persentase, maka ia akan berfluktuasi antara 0 dan 100. Suatu SMA 3-hari biasanya diplotkan sepanjang sisi %K untuk bertindak sebagai garis pemicu, dan dinamakan dengan %D.

3. Stochastic RSI

Stochastic. Hasilnya adalah sebuah oscillator yang berfluktuasi di antara 0 dan 1. Dalam bukunya The New Technical Trader yang terbit tahun 1994, Chande dan Kroll menjelaskan bahwa RSI kadang-kadang difungsikan di antara level 20 dan 80 untuk periode yang diperpanjang tanpa menyentuh area jenuh jual dan jenuh beli. Para trader yang melihat waktu masuk berdasarkan pembacaan jenuh beli atau jenuh jual pada RSI mungkin akan men-dapati diri mereka tetap berada pada pergerakan mendatar.

4. Williams %R

Williams %R adalah indikator momentum yang dikembangkan oleh Larry Williams dan bekerja lebih banyak seperti halnya Stochastic Oscillator. Indikator ini terutama pupoler untuk mengukur tingkat jenuh beli dan jenuh jual. Skala indikator ini membentang dari 0 sampai 100 dengan pembacaan dari 0 – 20 dipertimbangkan sebagai jenuh beli dan pembacaan dari -80 sampai -100 dipertimbangkan sebagai jenuh jual.

William %R yang kadang-kadang hanya disebut dengan %R memperlihatkan hubungan antara titik penutupan relatif terhadap wilayah titik tinggi-rendah sepanjang periode waktu tertentu. Penutupan yang semakin mendekati puncak wilayah, akan menyebabkan indikator semakin mendekati nol (tertinggi). Sebaliknya, penutupan yang semakin mendekati dasar wilayah, akan menyebabkan indikator semakin mendekati -100. Jika penutupan setara dengan titik tinggi dari wilayah tinggi-rendah, maka indikator akan menunjukkan level 0 (pembacaan tertinggi). Sebaliknya, jika penutupan setara dengan titik rendah dari wilayah tinggi-rendah, maka indikator akan menunjukkan level -100 (pembacaan terendah).

5. Bollinger Bands

dan level harga relatif selama periode waktu tertentu. Indikator ini terdiri dari tiga pita yang dirancang untuk meliputi mayoritas pergerakan harga sekuritas.

1. Satu simple moving average di tengah

2. Satu pita atas (SMA ditambah 2 standar deviasi) 3. Satu pita bawah (SMA dikurangi 2 standar deviasi)

BAB 3

ANALISIS DATA

3.1 Analisis Data

Sebelum melakukan perhitungan terhadap VaR harga saham pada PT. Astra International, Tbk ini terlebih dahulu dilakukan analisa data yang dibutuhkan dalam proses perhitungan selanjutnya. Adapun analisa yang dilakukan adalah sebagai berikut :

3.1.1 Sekilas Tentang PT. Astra International, Tbk (ASII)

PT. Astra Internasional Tbk adalah merupakan perusahaan yang bergerak dalam bidang otomotif dan komponennya yang berdiri pada tanggal 20 Februari 1957. Perusahaan berkantor pusat di Gedung AMDI Jl. Gaya Motor Raya No.08 Sunter, Jakarta.

Perusahaan ini didirikan oleh Tjia Kian Liong yang memiliki nama lahir William. Taipan kelahiran Majalengka, Jawa Barat, 85 tahun silam itu adalah pendiri PT. Astra International, konglomerasi usaha yang memiliki jejaring bisnis di Tanah Air, mulai dari otomotif, jasa keuangan, agrobisnis, hingga jasa infrastruktur.

Perusahaan ini listing di bursa pada tanggal 04 April 1990 dengan harga perdana Rp.14.850 dengan modal dasar Rp.3 Triliun dan harga saham per 31 Juli 2008 adalah Rp.22.550. Sedangkan jumlah saham saat Initial Public Offering

(IPO) adalah sebesar 30.000.000 lembar saham dan jumlah saham yang beredar

saat ini adalah 4.048.355.314 lembar saham.

3.1.2 Daftar Harga Saham Harian

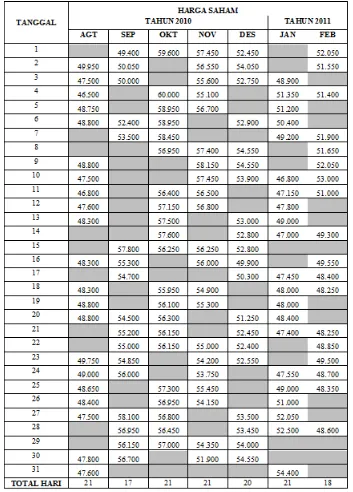

Tabel 3.1 Penutupan Saham Periode Agustus 2010 Sampai Februari 2011

BAB 4

PEMBAHASAN

4.1 Analisis Model

Pada penelitian ini, nilai value at risk akan dihitung dengan menggunakan model GARCH-M dengan menggunakan model volatilitas standard deviation dan simple

moving average. Berdasarkan data sekunder yang diperoleh pada Tabel 3.1 sampai

Tabel 3.4, maka nilai volatilitas data yang diteliti adalah sebagai berikut:

1. Standard Deviation

Dengan menggunakan model standard deviation, akan dihitung nilai sebaran seluruh data yang diteliti. Untuk menghitung nilai ini, digunakan persamaan standard devitation sebagai berikut :

Di mana :

σ = Nilai standard deviation X = Nilai harga saham

μ = Nilai rata-rata harga saham per bulan n = Jumlah hari dalam satu bulan

Tabel 4.1 Nilai Rata-Rata Harga Saham per Bulan

BULAN TAHUN μ

Agustus 2010 48.257,14

September 2010 54.505,88

Oktober 2010 57.283,33

November 2010 55.664,29

Desember 2010 52.905

Januari 2011 49.264,29

Februari 2011 50.130,56

Dari nilai rata-rata yang diperoleh pada Tabel 4.1, akan dihitung nilai

standard deviation harga saham setiap hari berdasarkan bulan penutupannya yang

hasilnya seperti terlihat pada Tabel 4.2

Tabel 4.2 Nilai Standard Deviation

BULAN TAHUN σ

Agustus 2010 491.981,57

September 2010 3.755.980,39

Oktober 2010 955.537,63

November 2010 1.513.190,48

Desember 2010 1.021.758,07

Januari 2011 2.862.764,98

Februari 2011 1.646.989,09

2. Simple Moving Average

Dengan menggunakan model simple moving average, akan dihitung nilai volatilitas dari masing-masing penutupan harga saham tiap bulan dari data yang diteliti. Untuk menghitung nilai ini, digunakan persamaan simple moving average sebagai berikut :

[image:45.595.107.517.411.547.2]Di mana :

μs = Nilai simple moving average Xt = Nilai perubahan harga harian n = Jumlah hari per bulan

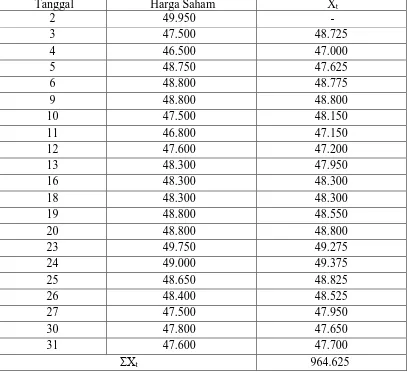

[image:46.595.109.516.323.698.2]Langkah pertama, dihitung nilai perubahan harga saham untuk setiap bulannya dengan interval dua hari penutupan harga saham, sehingga diperoleh hasil seperti ditunjukkan pada Tabel 4.3 sampai Tabel 4.9:

Tabel 4.3 Perubahan Harga Saham Bulan Agustus 2010

Tanggal Harga Saham Xt

2 49.950 -

3 47.500 48.725

4 46.500 47.000

5 48.750 47.625

6 48.800 48.775

9 48.800 48.800

10 47.500 48.150

11 46.800 47.150

12 47.600 47.200

13 48.300 47.950

16 48.300 48.300

18 48.300 48.300

19 48.800 48.550

20 48.800 48.800

23 49.750 49.275

24 49.000 49.375

25 48.650 48.825

26 48.400 48.525

27 47.500 47.950

30 47.800 47.650

31 47.600 47.700

Tabel 4.4Perubahan Harga Saham Bulan September 2010

Tanggal Harga Saham Xt

1 49.400 -

2 50.050 49.725

3 50.000 50.025

6 52.400 51.200

7 53.500 52.950

15 57.800 55.650

16 55.300 56.550

17 54.700 55.000

20 54.500 54.600

21 55.200 54.850

22 55.000 55.100

23 54.850 54.925

24 56.000 55.425

27 58.100 57.050

28 56.950 57.525

29 56.150 56.550

30 56.700 56.425

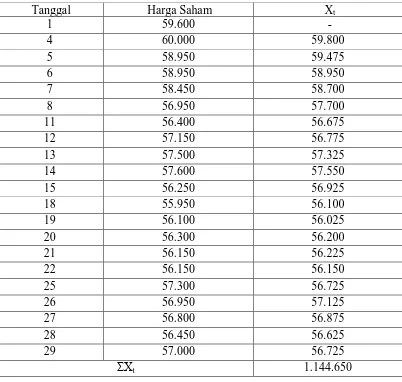

Tabel 4.5 Perubahan Harga Saham Bulan Oktober 2010

Tanggal Harga Saham Xt

1 59.600 -

4 60.000 59.800

5 58.950 59.475

6 58.950 58.950

7 58.450 58.700

8 56.950 57.700

11 56.400 56.675

12 57.150 56.775

13 57.500 57.325

14 57.600 57.550

15 56.250 56.925

18 55.950 56.100

19 56.100 56.025

20 56.300 56.200

21 56.150 56.225

22 56.150 56.150

25 57.300 56.725

26 56.950 57.125

27 56.800 56.875

28 56.450 56.625

29 57.000 56.725

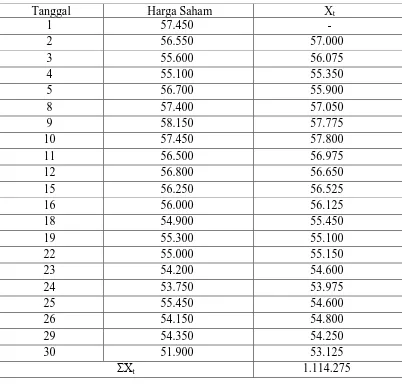

Tabel 4.6 Perubahan Harga Saham Bulan November 2010

Tanggal Harga Saham Xt

1 57.450 -

2 56.550 57.000

3 55.600 56.075

4 55.100 55.350

5 56.700 55.900

8 57.400 57.050

9 58.150 57.775

10 57.450 57.800

11 56.500 56.975

12 56.800 56.650

15 56.250 56.525

16 56.000 56.125

18 54.900 55.450

19 55.300 55.100

22 55.000 55.150

23 54.200 54.600

24 53.750 53.975

25 55.450 54.600

26 54.150 54.800

29 54.350 54.250

30 51.900 53.125

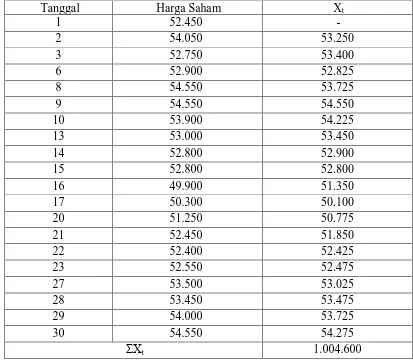

Tabel 4.7 Perubahan Harga Saham Bulan Desember 2010

Tanggal Harga Saham Xt

1 52.450 -

2 54.050 53.250

3 52.750 53.400

6 52.900 52.825

8 54.550 53.725

9 54.550 54.550

10 53.900 54.225

13 53.000 53.450

14 52.800 52.900

15 52.800 52.800

16 49.900 51.350

17 50.300 50.100

20 51.250 50.775

21 52.450 51.850

22 52.400 52.425

23 52.550 52.475

27 53.500 53.025

28 53.450 53.475

29 54.000 53.725

30 54.550 54.275

Tabel 4.8 Perubahan Harga Saham Bulan Januari 2011

Tanggal Harga Saham Xt

3 48.900 -

4 51.350 50.125

5 51.200 51.275

6 50.400 50.800

7 49.200 49.800

10 46.800 48.000

11 47.150 46.975

12 47.800 47.475

13 49.000 48.400

14 47.000 48.000

17 47.450 47.225

18 48.000 47.725

19 48.000 48.000

20 48.400 48.200

21 47.400 47.900

24 47.550 47.475

25 49.000 48.275

26 51.000 50.000

27 52.050 51.525

28 52.500 52.275

31 54.400 53.450

Tabel 4.9 Perubahan Harga Saham Bulan Februari 2011

Tanggal Harga Saham Xt

1 52.050 -

2 51.550 51.800

4 51.400 51.475

7 51.900 51.650

8 51.650 51.775

9 52.050 51.850

10 53.000 52.525

11 51.000 52.000

14 49.300 50.150

16 49.550 49.425

17 48.400 48.975

18 48.250 48.325

21 48.250 48.250

22 48.850 48.550

23 49.500 49.175

24 48.700 49.100

25 48.350 48.525

28 48.600 48.475

ΣXt 852.025

Tabel 4.10 Nilai Simple Moving Average

BULAN TAHUN μs

Agustus 2010 45.934,52

September 2010 51.385,29

Oktober 2010 54.507,14

November 2010 53.060,71

Desember 2010 50.23

Januari 2011 46.804,76

Februari 2011 47.334,72

4.2 Pembahasan

Berdasarkan hasil analisa model GARCH-M yang dilakukan, diperoleh data untuk melakukan pembahasan untuk menghitung value at risk terhadap harga saham PT. Astra International, Tbk untuk periode penutupan saham bulan Agustus 2010 sampai Februari 2011. Untuk menghitung nilai value at risk harga saham PT. Astra International, Tbk tersebut, digunakan persamaan sebagai berikut:

VaR = S (σ – μs)

Di mana :

S = Nilai multiplier periode perhitungan

σ = Nilai standard deviation harga saham

μs = Nilai simple moving average harga saham

Untuk menghitung nilai multiplier periode perhitungan, dapat diperoleh dengan menggunakan persamaan sebagai berikut :

Di mana :

T = Total periode bulan perhitungan

Sehingga, diperoleh nilai multiplier periode perhitungannya adalah sebagai berikut :

S = 2 / (7 + 1) = 2 / 8 = 0,25

Adapun nilai value at risk untuk masing-masing periode penutupan harga saham pada PT. Astra International, Tbk adalah sebagai berikut :

1. Periode Agustus 2010

VaR = 0,25 (491.981,56 – 45.934,52) = 0,25 X 446.047,04

= 111.511,76

2. Periode September 2010

VaR = 0,25 (3.755.980,39– 51.385,29) = 0,25 X 3.704.595,09

= 926.148,77

3. Periode Oktober 2010

4. Periode November 2010

VaR = 0,25 (1.513.190,47 – 53.060,71) = 0,25 X 1.460.129,76

= 365.032,44

5. Periode Desember 2010

VaR = 0,25 (1.021.758,06 – 5.023) = 0,25 X 1.016.735,06

= 254.183,76

6. Periode Januari 2011

VaR = 0,25 (2.862.764,97 – 46.804,76) = 0,25 X 2.815.960,21

= 703.990,05

7. Periode Februari 2011

VaR = 0,25 (1.646.989,08 – 47.334,72) = 0,25 X 1.599.654,36

= 399.913,59

Value at risk pada nilai 399.913,59 (dari hasil value at risk periode

BAB 5

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian terhadap value at risk harga saham PT. Astra International, Tbk periode bulan Agustus 2010 sampai Februari 2011 ini, penulis dapat menarik kesimpulan sebagai berikut :

1. Nilai value at risk dapat digunakan sebagai bahan acuan dalam melakukan pembelian atau penjualan sebuah saham.

2. Model GARCH-M dapat digunakan sebagai alat bantu dalam menghitung nilai value at risk sebuah harga saham berdasarkan indikator standard

deviation dan simple moving average.

3. Dengan mengetahui nilai VaR sebuah nilai harga saham dapat dilihat tingkat fluktuasi harga saham tersebut, sehingga lebih mudah memprediksi nilainya di kemudian hari.

5.2 Saran

Adapun saran yang ingin penulis berikan berdasarkan hasil penelitian terhadap

value at risk harga saham pada PT. Astra International, Tbk ini adalah sebagai

berikut :

Autoregresive Conditional Heterocedasticity untuk menghasilkan tingkat

akurasi yang lebih baik.

2. Pengukuran nilai value at risk pada penelitian ini dapat disempurnakan dengan menggunakan model perhitungan yang lain untuk melihat perbandingan tingkat akurasi model tersebut dengan model GARCH-M yang digunakan.

3. Dalam melakukan penghitungan terhadap value at risk sebuah harga saham, sebaiknya diperhatikan interval perubahan nilai saham yang terjadi. Semakin fluktuatif perubahan nilai sebuah saham, akan mempengaruhi nilai value at

DAFTAR PUSTAKA

1. Antanari, T. S dan Dodge Yadolah. 1981. Matematical Programming In

Statistics. New York: wiley.

2. Hosmer, D.W. dan Lemeshow 1989, Applied Logistic Regression, John Wiley, New York.

3. http//crsouza.blogspot.com/2010/02/logistic-regression-in-c.html di akses tanggal 20 Januari 2011

4.

diakses tanggal 2 Februari 2011

5.

di akses tanggal 10 Februari 2011

6. K.C Kapur & L.R Lamberson, 1976, Reability in engineering design. New York

7. Sudjana, 1992. Metode Statistika Edisi ke-6. Bandung: Tarsito