ANALISIS PERBANDINGAN LABA KOMERSIAL DAN LABA FISKAL PADA PT. SURYA CITRA MEDIA

(Studi Kasus pada Perusahaan yang Terdaftar di BEI)

FARIZAH BAKARI

Program Studi S1 Akuntansi, Jurusan Akuntansi Universitas Negeri Gorontalo

ABSTRAK

Penelitian ini bertujuan untuk mengetahui perbandingan perhitungan laba komersial dan laba fiskal. Penelitian ini dilakukan pada PT. Surya Cipta Media dengan menggunakan data laporan keuangan perusahaan yang telah diaudit dari periode 2008 sampai 2012. Data laporan keuangan yang diperoleh dianalisis dengan menggunakan teknik statistik independent t-test.

Berdasarkan analisis yang dilakukan diperoleh hasil bahwa tidak terdapat perbedaan yang signfikan antara laba komersial dengan laba fiskal. Dengan kata lain, besar laba perusahaan baik secara komersial maupun secara fiskal tidak terdapat perbedaan yang nyata. Walaupun demikian, hasil penelitian ini tidak menyatakan bahwa laba komersial dan fiskal tidak terdapat perbedaan sama sekali melainkan terdapat perbedaan namun tidak signifikan.

Kata kunci: laba komersial, laba fiskal

PENDAHULUAN

Tujuan umum pelaporan keuangan adalah untuk menyediakan informasi keuangan yang bermanfaat bagi stakeholder perusahaan untuk membantu pengambilan keputusan. Laporan laba rugi yang menyediakan informasi mengenai hasil kegiatan perusahaan selama periode berjalan menjadi salah satu komponen laporan keuangan utama yang dijadikan acuan dalam pengambilan keputusan oleh para stakeholder. Laporan laba rugi ini sering dijadikan tolak ukur kinerja suatu perusahaan.

Adanya kewajiban perusahaan sebagai wajib pajak badan mengakibatkan penyelenggaraan pembukuan disusun berdasarkan Ketentuan Umum dan Tata Cara Perpajakan (KUP). Sementara tata cara pembukuan dalam KUP tersebut tidak selalu sama dengan ketentuan pembukuan yang diatur dalam Standar Akuntansi Keuangan (SAK). Walaupun demikian, pembukuan yang dilakukan sesuai dengan SAK harus dapat digunakan untuk menghitung besarnya pajak penghasilan (Tania, 2011: 1).

Menurut Yuniarti (2008: 44), penyebab perbedaan hal di atas dikarenakan oleh tujuan dari akuntansi keuangan (komersial) yang disusun berdasarkan SAK dan

akuntansi pajak yang disusun berdasarkan KUP. Dimana tujuan dari akuntansi komersial untuk memberikan informasi penting kepada para manajer, pemegang saham, pemberi kredit, serta pihak-pihak yang berkepentingan lainnya dan merupakan tanggung jawab para akuntan untuk melindungi pihak-pihak tersebut dari informasi yang menyesatkan. Sebaliknya, tujuan utama dari akuntansi pajak adalah untuk memungut pajak yang adil dan merupakan tanggung jawab Direktorat Jenderal Pajak untuk melindungi para pembayar pajak dari tindakan semena-mena.

Akuntansi yang dilaksanakan oleh perusahaan atau organisasi pada umumnya mengacu pada prinsip akuntansi atau Standar Akuntansi Keuangan (SAK), dalam pengertian ini disebut akuntansi komersial (Muljono, 2009: 1). Sedangkan Akuntansi pajak adalah akuntansi yang berkaitan dengan perhitungan perpajakan dan mengacu pada peraturan dan perundang-undangan perpajakan beserta aturan pelaksanaannya (Muljono, 2009: 1).

Perbedaan akuntansi komersial dan akuntansi pajak juga disebabkan oleh adanya berbagai kepentingan dari negara dalam memanfaatkan pajak sebagai salah satu komponen kebijakan fiskal, (Muljono, 2009: 144). Perbedaan antara SAK dengan peraturan perpajakan (KUP) antara lain dalam penggunaan sistem maupun metode dalam pengakuan biaya maupun penghasilan secara akuntansi komersial dengan akuntansi pajak, baik dalam rangka pengakuan pendapatan maupun biaya untuk mendapatkan penghasilan kena pajak (laba fiskal). Perbedaan akuntansi komersial dan akuntansi pajak dapat dilihat pada tabel 1 di bawah ini:

Tabel 1: Perbedaan Akuntansi Komersial dan Akuntansi Pajak

Akuntansi Komersial Akuntansi Fiskal

Masa manfaat:

Masa manfaat aktiva ditentukan berdasarkan taksiran umur ekonomis maupunumur teknis

Ditelaah ulang secara periodik Nilai residu bisa diperhitungkan.

Harga perolehan:

Untuk pembelian menggunakan harga sesungguhnya Untuk pertukaran aktiva tidak sejenis menggunakan harga

wajar

Untuk pertukaran sejenis berdasarkan nilai buku yang dilepas. Aktiva sumbangan berdasarkan nilai harga pasar.

Metode penyusutan: Garis lurus Jumlah angka tahun

Saldo menurun/ menurun ganda Metode jam jasa

Unit produksi Anuitas

System persediaan

Perusahaan dapat memilih salah satu metode yang diaggap sesuai, namun harus diterapkan secara konsisten dan harus ditelaah secara

periodik.

Sistem penyusutan: a. Penyusutan individual

b. Penyusutan gabungan/ kelompok Saat dimulainya penyusutan a. Saat perolehan

b. Saat penyelesaian

Masa manfaat:

Ditetapkan berdasarkan keputusan Menteri Keuangan Nilai residu tidak diperhitungkan.

Harga perolehan:

Untuk transaksi yang tidak mempunyai hubungan istimewa berdasarkan harga yang

sesungguhnya.

Untuk transaksi yang mempunyai hubungan istimewa berdasarkan harga pasar.

Untuk transaksi tukar menukar adalah berdasarkan harga pasar.

Dalam rangka liquidasi, peleburan,

pemekaran, pemecahan, atau penggabungan adalah harga pasar kecuali ditentukan lain oleh Menteri Keuangan. Jika direvaluasi adalah sebesar nilai setelah revaluasi.

Metode penyusutan:

Untuk aktiva tetap bangunan adalah garis lurus

Untuk aktiva tetap bukan bangunan, wajib pajak dapat memilih garis lurus atau saldo menurun ganda asal diterapkan secara taat asas.

Sistem penyusutan:

Penyusutan secara individual, kecuali peralatan kecil boleh secara golongan.

Saat dimulainya penyusutan: Saat perolehan

Dengan ijin menteri keuangan, dapat dilakukan pada tahun penyelesaian atau tahun mulai menghasilkan.

Sumber: Hasil Olahan Peneliti 2013

Akibat perbedaan ketentuan pembukuan dalam KUP dan SAK diatas, mengakibatkan perbedaan laba yang dihasilkan. Sehingga terdapat dua jenis laba yang dikenal dalam dunia usaha, yaitu laba komersial dan laba fiskal. Laporan laba rugi komersial menurut Muljono (2009: 143) adalah besarnya laba yang dihitung Wajib Pajak sesuai dengan sistem serta prosedur pembukuan yang wajar yang diakui dalam Stadar Akuntansi Keuangan (SAK), sedangkan laporan laba rugi fiskal menurut Lestari (2011: 13) adalah ketentuan peraturan perundang-undangan perpajakan untuk menentukan besarnya penghasilan kena pajak (taxable income) atau laba fiskal. Perbedaan yang mungkin terjadi yaitu atas besarnya pajak yang terhutang yang diakui dalam laporan laba rugi komersial dengan pajak yang terhutang menurut fiskus. Perbedaan besarnya pajak yang terhutang tersebut sebetulnya tidak perlu terjadi apabila perhitungan pajak yang diakui dalam laporan laba rugi komersial dilanjutkan dengan memperhitungkan adanya koreksi fiskal.

Koreksi fiskal terjadi karena adanya perbedaan pengakuan secara komersial dan secara fiskal. Perbedaan tersebut dapat berupa perbedaan permanen dan perbedaan temporer. Menurut Lestari (2011: 17) Permanen disebabkan oleh pengaturan yang berbeda terkait dengan pengakuan penghasilan dan biaya antara Standar Akuntansi Keuangan dengan Ketentuan Peraturan Perundang-undangan Perpajakan. Sedangkan perbedaan temporer disebabkan adanya perbedaan waktu pengakuan penghasilan dan biaya untuk penghitungan laba.

Apabila secara komersial Wajib Pajak dalam menghitung PPh yang terutang belum memperhitungkan koreksi fiskal, sehingga terjadi perbedaan dengan perhitungan PPh terhutang menurut fiskus, maka besarnya perbedaan PPh terhutang akan memperngaruhi posisi neraca secara laporan komersial dari Wajib Pajak. Perbedaan besarnya terhutang pajak terhutang tersebut harus dilakukan jurnal penyesuaian dan akan berpengaruh pada besarnya rekening hutang pajak serta juga mempengaruhi besarnya laba setelah pajak yang diakui oleh Wajib Pajak. Atas perubahan tersebut, Wajib Pajak harus melakukan revisi posisi neracanya.

Berdasarkan uraian di atas maka tujuan yang ingin dicapai dalam penelitian ini adalah mengetahui perbandingan laba komersial dan laba fiskal pada PT. Citra Surya Media.

METODE PENULISAN

Penelitian ini dilakukan pada perusahaan PT. Surya Citra Media. yang terdaftar di Bursa Efek Indonesia dengan periode waktu 2008-2012 melalui Indonesa Stock

Exchange (www.idx.co.id).

Desain Penelitian

Penelitian ini menggunakan metode penelitian komparatif. Penelitian ini akan membandingkan antara laba komersial dan laba fiskal, sehingga desain penelitian ini digambarkan pada gambar 1 berikut:

Gambar 1: Desain Penelitian

Definisi Operasional Variabel

Adapun definisi operasional variabel dalam penelitian ini dapat dilihat pada tabel 1berikut:

Operasional Tabel 1: Definisi Variabel

Variabel Definisi Indikator Skala pengukuran

Variabel X: Laba yang dihitung berdasarkan SAK

Laba yang dihitung berdasarkan UU Perpajakan

Laba Komersial adalah selisih antara pendapatan-pendapatan dan biaya merupakan laba yang diperoleh atau rugi yang diderita oeh perusahaan(Baridwan, 2010: 29)

Laba yang dihitung berdasarkan ketentuan dan peraturan Undang-undang perpajakan. Laba fiskal ini juga dikenal sebagai laba kena pajak atau penghasilan kena pajak. Laba kena pajak ini digunakan untuk menghitung pajak penghasilan yang terutang (Kesit, 2010: 3)

Menghitung laba komersial dengan cara:

Laba= Pendapatan – Biaya (Baridwan, 2010: 29)

Menghitung laba fiskal dilakukan dengan cara koreksi fiskal, yakni dengan menyesuaikan laba komersial dengan ketentuan perpajakan (Kesit, 2010: 4)

Rasio

Rasio

Sumber: Hasil Olahan Peneliti 2013

Periode Pengamatan

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan. Adapun perusahaan yang menjadi objek penelitian ini adalah PT. Surya Citra Media, yang tercatat dalam Bursa Efek Indonesia. Dan periode yang diambil untuk penelitian ini dari tahun 2008 sampai dengan 2012.

Variabel Penelitian

Dalam penelitian ini, variabel yang akan dibandingkan adalah variabel Laba Komersial dengan Laba Fiskal.

O

1O

2Teknik Analisis Data

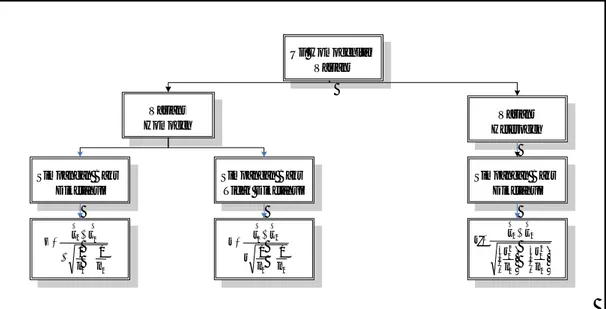

Sesuai dengan tujuan penelitian yang ingin dicapai yakni ingin melihat bagaimana perbandingan laba komersial dan laba fiskal. Maka teknik analisis data statistika yang digunakan adalah teknik perbandingan rata-rata dua kondisi (independent t-test). Pengujian yang akan dilakukan dalam penelitian ini adalah pengujian pengujian asumsi homogenitas varians. Kemudian berdasarkan hasil pengujian pengujian asumsi homogenitas varians terdapat tiga kemungkinan pendekatan tes statistika yang dapat dilakukan. Secara singkat, prosedur pengujian statistik di atas dapat digambarkan dalam gambar 3 berikut:

Gambar 2: Prosedur Pengujian Statistik

Hipotesis Penelitian

Berdasarkan konsep dan teori serta kerangka pemikiran yang telah dikemukakan di atas, maka hipotesis dalam penelitian ini dapat dirumuskan menjadi: diduga terdapat perbedaan antara laba komersial dan laba fiskal.

Uji Homogenitas Varians

Varians

Homogen HeterogenVarians

Simpangan Baku Diketahui Simpangan Baku Tidak Diketahui Simpangan Baku Diketahui 2 1 2 1 1 1 n n x x z 2 1 2 1 1 1 n n s x x t 2 2 2 1 2 1 2 1 ' n s n s x x t

HASIL DAN PEMBAHASAN Pengujian Persyaratan Analisis Uji Normalitas Data Penelitian

Uji normalitas dalam penelitian digunakan untuk mengetahui distribusi data dalam variabel komersil dan fiskal. Hasil pengujian normalitas masing-masing variabel dengan menggunakan bantuan SPSS adalah sebagai berikut:

1. Variabel Laba Komersial

Nilai koefisien Kolmogorov Smirnov (KS) untuk variabel Laba Komersial sebesar 0,775. Sedangkan nilai Z pada tingkat signifikansi 5% adalah sebesar 1.96. Karena nilai KS lebih kecil dari nilai Ztabel maka Ho diterima. Dengan demikian dapat

disimpulkan bahwa data variabel laba komersial telah berdistribusi normal. 2. Variabel Laba Fiskal

Nilai koefisien Kolmogorov Smirnov (KS) untuk variabel Laba Komersial sebesar 0,775. Sedangkan nilai Z pada tingkat signifikansi 5% adalah sebesar 1.96. Karena nilai KS lebih kecil dari nilai Ztabel maka Ho diterima. Dengan demikian dapat

disimpulkan bahwa data variabel laba komersial telah berdistribusi normal.

Homogenitas Varians Data Penelitian

Berdasarkan perhitungan memperoleh nilai Fhitung sebesar 1,024. Sedangkan nilai

Ftabel dengan menggunakan sebesar 0.05 dan derajat kebebasan untuk pembilang dan

penyebut masing-masing sebesar 19 adalah sebesar 2,168. Dari hasil ini dapat dilihat bahwa nilai Fhitung yang diperoleh lebih kecil dari nilai Ftabel sehingga Ho diterima.

Dengan demikian dapat disimpulkan bahwa varians antara laba komerial dengan laba fiskal bersifat homogen.

Hasil Analisis

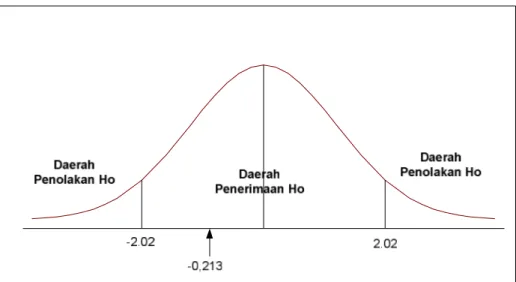

Hasil analisis memperoleh nilai tstat untuk perbedaan rata-rata jumlah laba

komersial dengan rata-rata jumlah laba fiskal adalah sebesar -0,213 dengan nilai sig

(2-tailed) sebesar 0,833. Sedangkan nilai ttabel pada tingkat signifikansi 5% dan derajat

bebas sebesar 38 (df = 20+20-2 = 38) adalah sebesar 2,024. Daerah penerimaan dan penolakan untuk kondisi ini digambarkan dalam gambar 3 berikut:

Gambar 3: Daerah Penerimaan dan Penolakan Hipotesis

Karena nilai thitung yang diperoleh, yakni sebesar -0,213, berada pada daerah

penerimaan Ho maka dengan demikian dapat dikatakan bahwa hasil pengujian menunjukkan bahwa pada tingkat keyakinan 95% kesimpulan yang diambil adalah menerima Ho dan menolak H1. Dengan demikian dapat disimpulkan bahwa terdapat perbedaan tapi tidak signifikan antara jumlah laba komersial dengan jumlah laba fiskal pada PT. Surya Citra Media, Tbk selama tahun 2008-2012.

Pembahasan

Perusahaan sebagai wajib pajak badan dituntut untuk menyelenggarakan pembukuan sesuai dengan Ketentuan Umum dan Tata Cara Perpajakan (KUP). Akan tetapi, ketentuan pembukuan dalam KUP tidak selalu sama dengan ketentuan pembukuan yang diatur dalam Standar Akuntansi Keuangan (SAK) yang digunakan perusahaan (Tania, 2009:1). Dengan adanya perbedaan tersebut, mengakibatkan laba yang dihasilkan perusahaan akan memiliki nilai yang berbeda. Adapun istilah yang digunakan dalam perbedaan laba tersebut yaitu laba komersial dan laba fiskal.

Perbedaan dari peraturan dalam SAK dan KUP terlihat dari perbedaan pengakuan penghasilan/pendapatan dan biaya-biaya yang dikeluarkan oleh perusahaan. Menurut Muljono (2009:144) perbedaan pengakuan tersebut juga akan mengakibatkan besarnya pajak terhutang yang diakui dalam laporan laba rugi komersial berbeda dengan pajak yang terhutang menurut fiskus.

Hasil analisis yang dilakukan terhadap laporan keuangan PT. Surya Citra Media, Tbk menunjukkan terdapat perbedaan antara laba komersial dengan laba fiskal. Dilihat

dari data laporan keuangan PT. Surya Citra Media dari tahun 2008 sampai 2012 secara rata-rata, laba fiskal lebih besar dibandingkan dengan laba komersial yang diperoleh. Namun, hasil pengujian secara statistika menunjukkan tidak terdapat perbedaan yang signfikan antara laba komersial dengan laba fiskal. Atau dengan kata lain, besar laba perusahaan baik secara komersial maupun secara fiskal tidak terdapat perbedaan yang nyata.

Tidak terdapatnya perbedaan yang nyata antara laba komersial dengan laba fiskal disebabkan oleh pengakuan penghasilan dan biaya-biaya perusahaan telah dicatat sesuai dengan ketentuan dalam perpajakan. Dimana, pihak manajemen perusahaan telah memasukan unsur-unsur penghasilan dan biaya yang merupakan objek pajak. Penghasilan dan biaya ini diperoleh dari catatan atas laporan keuangan laporan keuangan perusahaan PT. Surya Citra Media yang terdafatar dalam Bursa Efek Indonesia (BEI). Sehingga, tidak terdapat perbedaan yang nyata antara laba komersial dan laba fiskal. Walaupun demikian, hasil penelitian ini tidak menyatakan bahwa laba komersial dan fiskal tidak terdapat perbedaan sama sekali melainkan terdapat perbedaan namun tidak signifikan.

SIMPULAN DAN SARAN Simpulan

Berdasarkan analisis yang dilakukan pada PT. Surya Citra Media Tbk, diperoleh hasil bahwa data pada perusahaan tersebut menunjukan terdapat perbedaan antara laba komersial dengan laba fiskal. Hasil pengujian statistik juga menunjukkan terdapat perbedaan antara laba komersial dan laba fiskal tapi tidak signifikan. Dengan kata lain, besar laba perusahaan baik secara komersial maupun secara fiskal terdapat perbedaan tetapi perbedaan itu tidak jauh berbeda atau tidak signifikan.

Saran

Berdasarkan simpulan di atas, maka saran yang dapat diberikan antara lain:

1) Manajemen perusahaaan disarankan agar dapat mengelola timbulnya perbedaan permanen dan perbedaan sementara sehingga perbedaan yang timbul antara laba komersial dengan penghasilan kena pajak dapat diminimalkan.

2) Untuk penelitian selanjutnya, diharapkan menggunakan populasi dan sampel yang beragam dengan periode pengamatan yang panjang. Sehingga, penelitian tersebut akan lebih memperkuat hasil penelitian ini (bila hasil penelitiannya sama dengan penelitian ini). Hal ini dikarenakan penelitian ini merupakan penelitian yang menggunakan jenis penelitian yang relatif baru, yaitu jenis komparatif.

DAFTAR PUSTAKA

Muljono, Djoko. 2009. Akuntansi Pajak. Andi Offset: Yogyakarta

Lestari, Budi. 2011. Analisis Pengaruh Book Tax Differences Terhadap Pertumbuhan Laba. Skripsi. Universitas Diponegoro Semarang

Tania, Novita. 2011. Penerapan Metode Penyusutan Aktiva Tetap Menurut SAK dan UU Perpajakan Serta Pengaruhnya Terhadap Laba pada perusahaan PT. XL Axiata Medan. Skripsi. Universitas Sumatera Utara

Yuniarti, Dewi. 2008. Rekonsiliasi Fiskal atas Laporan Keuangan Komersial Untuk Menentukan Pajak Penghasilan pada PT. BPR Nusamba Ngunut Tulungagung.