Perancangan strategi bauran pemasaran untuk meningkatkan kepuasan dan loyalitas nasabah pembiayaan umrah (studi kasus cabang bank syariah xyz)

Bebas

9

0

0

Teks penuh

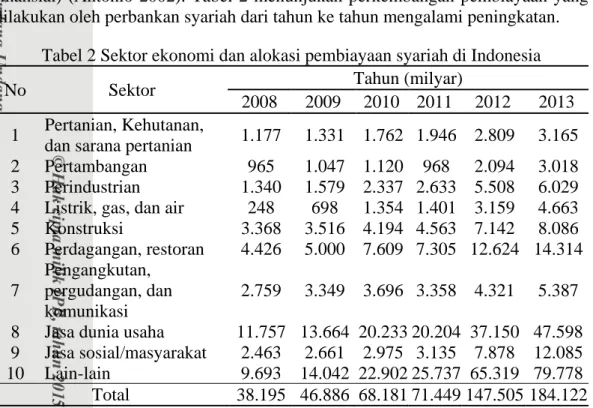

(2) 2. pembiayaan syariah. Pembiayaan syariah merupakan kegiatan penyaluran dana yang telah dihimpun dari masyarakat untuk disalurkan kepada mayarakat yang membutuhkan dengan berlandaskan pada hukum islam dan sesuai dengan syariat (Laksono 2011). Pembiayaan yang dilakukan bank syariah berbeda dengan sistem perbankan konvensional karena secara tegas islam mengharamkan riba (Alqaoud dan Lewis 2005). Pembiayaan yang dilakukan oleh bank syariah menganut prinsip bagi hasil. Pembiayaan yang diberikan oleh bank syariah mempunyai lima bentuk utama, yaitu mudharabah dan musyarakah (dengan pola bagi hasil), murabahah dan salam (dengan pola jual beli), dan ijarah (dengan pola sewa operasional maupun finansial) (Antonio 2002). Tabel 2 menunjukan perkembangan pembiayaan yang dilakukan oleh perbankan syariah dari tahun ke tahun mengalami peningkatan. Tabel 2 Sektor ekonomi dan alokasi pembiayaan syariah di Indonesia Tahun (milyar) No Sektor 2008 2009 2010 2011 2012 2013 Pertanian, Kehutanan, 1 1.177 1.331 1.762 1.946 2.809 3.165 dan sarana pertanian 2 Pertambangan 965 1.047 1.120 968 2.094 3.018 3 Perindustrian 1.340 1.579 2.337 2.633 5.508 6.029 4 Listrik, gas, dan air 248 698 1.354 1.401 3.159 4.663 5 Konstruksi 3.368 3.516 4.194 4.563 7.142 8.086 6 Perdagangan, restoran 4.426 5.000 7.609 7.305 12.624 14.314 Pengangkutan, 7 pergudangan, dan 2.759 3.349 3.696 3.358 4.321 5.387 komunikasi 8 Jasa dunia usaha 11.757 13.664 20.233 20.204 37.150 47.598 9 Jasa sosial/masyarakat 2.463 2.661 2.975 3.135 7.878 12.085 10 Lain-lain 9.693 14.042 22.902 25.737 65.319 79.778 Total 38.195 46.886 68.181 71.449 147.505 184.122 Sumber: OJK (2014). Peningkatan pembiayaan syariah cukup pesat, terutama pada tahun 2010 sampai 2013. Menurut Rosyadi (2010), tiga sektor pembiayaan syariah terbesar adalah jasa dunia usaha, perdagangan, restoran, dan hotel, dan jasa sosial/ masyarakat. Namun jika dibandingkan dengan pembiayaan yang dilakukan oleh perbankan konvensional nilainya masing sangat kecil. Sebagai contoh rasio perbandingan pembiayaan konvensional dengan pembiayaan syariah pada sektor ekonomi perdagangan besar dan eceran adalah 182:1 pada tahun 2011 dan pada tahun berikutnya meningkat tajam menjadi 412:1 dan 443:1. Sedangkan pada sektor jasa sosial/masyarakat berada pada kisaran 43:1, 65:1, dan 48:1 Tabel 3 Rasio pembiayaan bank konvensional dengan bank syariah Sektor 2011 2012 2013 2014 (Semester 1) Perdagangan 182:1 412:1 443:1 250:1 Jasa dunia Usaha 2:1 4:1 4:1 2:1 Jasa social dan masyarakat 43:1 65:1 48:1 26:1 Sumber: OJK (2014).

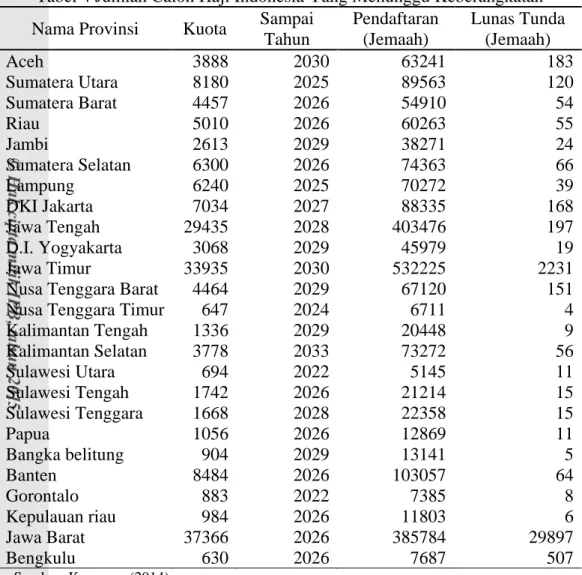

(3) 3. Berdasarkan Tabel 3, salah satu upaya yang dapat dilakukan adalah meningkatkan volume pembiayaan melalui Bank Syariah. Salah satu sektor yang memiliki potensi dan dapat dikembangkan adalah sektor jasa sosial dan masyarakat, khususnya pembiayaan umroh. Pembiayaan umroh memiliki peluang yang besar untuk dikembangkan. Menurut BPS (2013), persentasi populasi umat muslim di Indonesia sebesar 88% dari total populasi penduduk Indonesia yaitu sekitar 220 000 000 jiwa. Besarnya jumlah umat muslim yang ada di Indonesia merupakan faktor yang sangat potensial bagi industri perbankan syariah untuk mengembangkan usahanya. Tabel 4 Jumlah Calon Haji Indonesia Yang Menunggu Keberangkatan Sampai Pendaftaran Lunas Tunda Nama Provinsi Kuota Tahun (Jemaah) (Jemaah) Aceh 3888 2030 63241 183 Sumatera Utara 8180 2025 89563 120 Sumatera Barat 4457 2026 54910 54 Riau 5010 2026 60263 55 Jambi 2613 2029 38271 24 Sumatera Selatan 6300 2026 74363 66 Lampung 6240 2025 70272 39 DKI Jakarta 7034 2027 88335 168 Jawa Tengah 29435 2028 403476 197 D.I. Yogyakarta 3068 2029 45979 19 Jawa Timur 33935 2030 532225 2231 Nusa Tenggara Barat 4464 2029 67120 151 Nusa Tenggara Timur 647 2024 6711 4 Kalimantan Tengah 1336 2029 20448 9 Kalimantan Selatan 3778 2033 73272 56 Sulawesi Utara 694 2022 5145 11 Sulawesi Tengah 1742 2026 21214 15 Sulawesi Tenggara 1668 2028 22358 15 Papua 1056 2026 12869 11 Bangka belitung 904 2029 13141 5 Banten 8484 2026 103057 64 Gorontalo 883 2022 7385 8 Kepulauan riau 984 2026 11803 6 Jawa Barat 37366 2026 385784 29897 Bengkulu 630 2026 7687 507 Sumber: Kemenag (2014). Ibadah haji merupakan ibadah yang wajib bagi setiap muslim yang mampu, baik secara fisik, mental, dan finansial (Rachmadi 2014). Jumlah jama’ah haji asal Indonesia terbanyak di dunia dan mengalami peningkatkan beberapa tahun terakhir. Data Kementerian Agama (Kemenag) seperti pada Tabel 4 menunjukan jumlah pendaftar haji semakin lama meningkat sehingga menyebabkan lamanya waktu tunggu antrian (waiting list). Kemenag mengeluarkan kebijakan baru bagi bank maupun badan pembiayaan lainnya untuk tidak memberikan dana talangan naik haji bagi masyarakat Indonesia. Pelarangan dana talangan bagi calon jamaah.

(4) 4. haji, disusul dengan peraturan pembatasan kuota hingga menyebabkan jumlah waiting list yang semakin membludak menyebabkan sebagian masyarakat beralih ke alternatif pemberangkatan ibadah ke tanah suci lainnya yaitu umrah. Peralihan dari ibadah haji ke umrah didukung oleh mudahnya masyarakat untuk memanfaatkan pembiayaan/kredit perjalanan wisata yang diberikan oleh industri perbankan dengan nilai yang lebih sedikit dibandingkan dengan pemberangkatan haji. Semakin tinggi tawaran untuk pemberangkatan umrah disebabkan oleh jumlah minat masyarakat Indonesia terhadap perjalanan umrah semakin tinggi pula. 800 700 Jamaah (juta jiwa). 600 500 400 300 200 100 0 2011. 2012. 2013. Tahun Sumber: Kemenag (2014). Gambar 1 Perkembangan jama’ah umrah Indonesia tahun 2011 sampai 2013 Gambar 1 menunjukan jumlah jamaah umrah dari Indonesia selama tiga tahun ini mengalami peningkatan yang sangat drastis, dengan peningkatan lebih dari 200 ribu orang per tahun. Hal ini merupakan peluang baru bagi industri perbankan syariah dengan membuat produk pembiayaan umrah yang tidak bertentangan dengan peraturan pemerintah. Pembiayaan umrah adalah fasilitas pembiayaan yang diberikan bank kepada nasabah untuk melakukan perjalanan ibadah umroh dengan akad multijasa ijarah (Ahmad 2014). Pembiayaan umrah yang ditawarkan juga sangat beragam sesuai dengan kemampuan konsumennya. Semakin beratnya persaingan dalam dunia usaha terutama dalam dunia perbankan syariah, menuntut perusahaan perbankan mencari konsumennya sendiri. Hal ini dapat dilihat dari mulai maraknya jasa pembiayaan umrah yang ditawarkan oleh setiap Bank Syariah. Persaingan antar perbankan syariah akan terlihat jelas karena produk yang ditawarkan setiap bank syariah sejenis dengan produk yang ditawarkan Bank Syariah lainnya. Oleh karena itu setiap Bank Syariah yang menawarkan produk pembiayaan umrah harus dapat menciptakan keunggulan tersendiri dan lebih tepatnya melakukan strategi bauran pemasaran yang nantinya akan memengaruhi kepuasan pelanggan sehingga diharapkan meningkatkan loyalitas pelanggan.

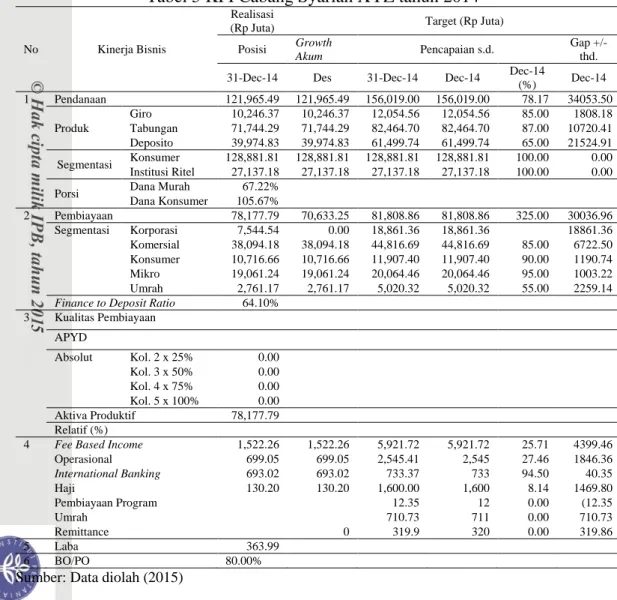

(5) 5. Perumusan Masalah Bank Syariah XYZ merupakan salah satu bank syariah terbesar di Indonesia. Bank ini memiliki produk pembiayaan syariah dan merupakan pemimpin pasar dalam produk pembiayaan umrah syariah. Salah satu daerah yang berpotensi untuk mengembangkan produk pembiayan umrah adalah Kabupaten Bogor, terutama Kecamatan Cibinong. Kecamatan Cibinong merupakan pusat pemerintahan dari Kabubaten Bogor yang dalam beberapa tahun terakhir mengalami pertumbuhan yang relatif pesat. Jumlah penduduk dan tingkat kepadatan penduduk di Kecamatan Cibinong merupakan yang tertinggi di Kabupaten Bogor, yakni 252.292 jiwa dan 5.500 jiwa/km2. Dan dari jumlah tersebut, 93% dari penduduknya merupakan umat Islam. Tabel 5 KPI Cabang Syariah XYZ tahun 2014 Realisasi (Rp Juta) No. 1. Kinerja Bisnis. Pendanaan Produk Segmentasi Porsi. 2. 3. Giro Tabungan Deposito Konsumer Institusi Ritel Dana Murah Dana Konsumer. Pembiayaan Segmentasi. Korporasi Komersial Konsumer Mikro Umrah Finance to Deposit Ratio Kualitas Pembiayaan. Posisi. Target (Rp Juta) Growth Akum. Gap +/thd.. Pencapaian s.d. Dec-14 (%) 78.17 85.00 87.00 65.00 100.00 100.00. 31-Dec-14. Des. 31-Dec-14. Dec-14. 121,965.49 10,246.37 71,744.29 39,974.83 128,881.81 27,137.18 67.22% 105.67% 78,177.79 7,544.54 38,094.18 10,716.66 19,061.24 2,761.17 64.10%. 121,965.49 10,246.37 71,744.29 39,974.83 128,881.81 27,137.18. 156,019.00 12,054.56 82,464.70 61,499.74 128,881.81 27,137.18. 156,019.00 12,054.56 82,464.70 61,499.74 128,881.81 27,137.18. Dec-14. 70,633.25 0.00 38,094.18 10,716.66 19,061.24 2,761.17. 81,808.86 18,861.36 44,816.69 11,907.40 20,064.46 5,020.32. 81,808.86 18,861.36 44,816.69 11,907.40 20,064.46 5,020.32. 325.00 85.00 90.00 95.00 55.00. 30036.96 18861.36 6722.50 1190.74 1003.22 2259.14. 1,522.26 699.05 693.02 130.20. 5,921.72 2,545.41 733.37 1,600.00 12.35 710.73 319.9. 5,921.72 2,545 733 1,600 12 711 320. 25.71 27.46 94.50 8.14 0.00 0.00 0.00. 4399.46 1846.36 40.35 1469.80 (12.35 710.73 319.86. 34053.50 1808.18 10720.41 21524.91 0.00 0.00. APYD Absolut. 4. 5 6. Kol. 2 x 25% Kol. 3 x 50% Kol. 4 x 75% Kol. 5 x 100% Aktiva Produktif Relatif (%) Fee Based Income Operasional International Banking Haji Pembiayaan Program Umrah Remittance Laba BO/PO. 0.00 0.00 0.00 0.00 78,177.79 1,522.26 699.05 693.02 130.20. 0 363.99 80.00%. Sumber: Data diolah (2015). Berdasarkan data dari Kementerian Agama (Kemenag 2014), dari 34.726 pendaftar haji untuk wilayah Kabupaten Bogor, 80% pendaftar merupakan penduduk yang berasal dari Kecamatan Cibinong. Hal tersebut merupakan pasar yang potensial bagi Bank Syariah XYZ untuk mengembangkan produk pembiayaan umrah di Kecamatan Cibinong. Cabang Bank Syariah XYZ yang.

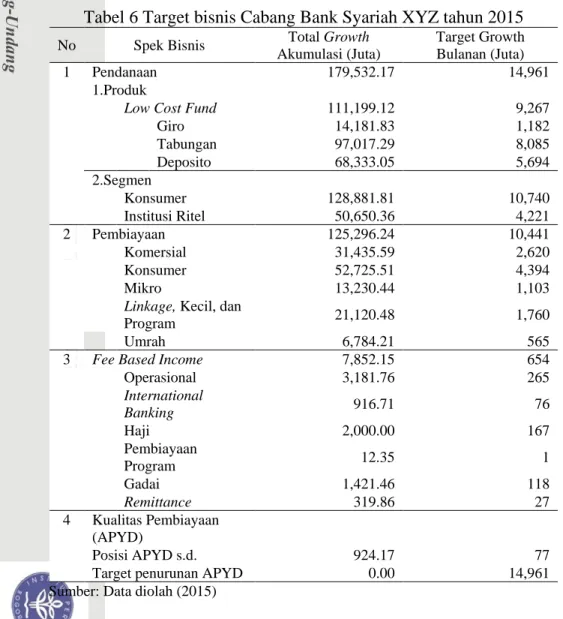

(6) 6. memiliki area operasional di Cibinong Jawa Barat adalah satu dari beberapa cabang bank syariah yang memasarkan pembiayaan umrah selain produk-produk lainnya seperti tabungan, deposito, dan jasa perbankan berbasis teknologi. Berdasarkan Tabel 5 terlihat bahwa penjualan pembiayaan umrah masih jauh dari target yang diamanahkan. Hal tersebut disebabkan oleh belum terstrukturnya penjualan pembiayaan umrah dengan motede atau strategi yang baik. Penjualan pembiayaan umrah yang dilakukan saat ini masih sangat sederhana yaitu hanya melalui pendekatan langsung ke calon nasabah lewat data base tabungan haji dan talangan haji yang ada di cabang. Penjualan yang belum menggembirakan tersebut menjadi tantangan tersendiri bagi Cabang Bank Syariah XYZ, terlebih pada tahun 2015 ini target dari penjualan pembiayaan umrah mengalami peningkatan. Tabel 6 Target bisnis Cabang Bank Syariah XYZ tahun 2015 No 1. Spek Bisnis. Pendanaan 1.Produk Low Cost Fund Giro Tabungan Deposito 2.Segmen Konsumer Institusi Ritel 2 Pembiayaan Komersial Konsumer Mikro Linkage, Kecil, dan Program Umrah 3 Fee Based Income Operasional International Banking Haji Pembiayaan Program Gadai Remittance 4 Kualitas Pembiayaan (APYD) Posisi APYD s.d. Target penurunan APYD Sumber: Data diolah (2015). Total Growth Akumulasi (Juta) 179,532.17. Target Growth Bulanan (Juta) 14,961. 111,199.12 14,181.83 97,017.29 68,333.05. 9,267 1,182 8,085 5,694. 128,881.81 50,650.36 125,296.24 31,435.59 52,725.51 13,230.44. 10,740 4,221 10,441 2,620 4,394 1,103. 21,120.48. 1,760. 6,784.21 7,852.15 3,181.76. 565 654 265. 916.71. 76. 2,000.00. 167. 12.35. 1. 1,421.46 319.86. 118 27. 924.17 0.00. 77 14,961. Tabel 6 menunjukkan target yang diterima Cabang Bank Syariah untuk pembiayaan umrah pada tahun 2015 sebesar Rp.6,784 milyar, Cabang Bank Syariah hanya mampu mencapai Rp. 2,761 milyar atau sebesar 55 % saja dari target. Dengan kata lain, terdapat gap antara pencapaian dengan target untuk pembiayaan tersebut sebesar Rp.2,259 milyar. Pencapaian tersebut merupakan pencapaian subyek produk yang tergolong cukup rendah jika dibandingkan.

(7) 7. dengan pencapaian produk perbankan lainnya yang menjadi penilaian pada Key Performance Indikator (KPI) Cabang Bank Syariah tahun 2014 rumpun pembiayaan yaitu: pembiayaan konsumer sebesar 89 %, pembiayaan komersial 85 %, pembiayaan mikro 95 %, pembiayaan umrah 55 %. Rendahnya pencapaian tersebut menjadi sesuatu yang menjadi hal yang dipertanyakan karena selama ini penjualan dilakukan melalui data base internal cabang tersedia profil calon-calon nasabah pembiayaan umrah yang bersumber dari nasabah Cabang Bank Syariah XYZ yang membuka tabungan haji dan menikmati talangan haji pada tahun-tahun sebelumnya. Cabang Bank Syariah XYZ sebagai pemimpin pasar pembiayaan umrah harus tetap mempertahankan posisi sebagai pemimpin pasar dan memenuhi tuntutan manajemen terhadap target penjualan, maka diperlukan strategi yang tepat dan efektif. Cabang Bank Syariah XYZ juga harus melakukan penetrasi ke wilayah yang memiliki potensi untuk dilakukan pengembangan produk pembiayaan umrah. Salah satu pendekatan yang dapat dilakukan untuk merancang strategi pemasaran dengan melakukan analisis bauran pemasaran. Bauran pemasaran terdiri dari tujuh faktor, yakni place, promotion, price, product, people, process, dan physical evidence. Ketujuh faktor ini merupakan variabel yang tidak terpisahkan dan memengaruhi konsumen untuk melakukan pengambilan keputusan dalam membeli produk pembiayaan umrah dan secara tidak langsung memengaruhi volume penjualan dari produk tersebut. Selain itu perlu dilakukan perumusan strategi pemasaran yang sesuai dengan kondisi perusahaan saat ini, sehingga diharapkan dapat meningkatkan volume penjualan khususnya penjualan produk pembiayaan umrah. Berdasarkan pemaparan diatas, maka dirumuskan permasalahan sebagai berikut: 1. Apakah bauran pemasaran memengaruhi loyalitas nasabah Cabang Bank Syariah XYZ? 2. Apakah bauran pemasaran memengaruhi kepuasan nasabah Cabang Bank Syariah XYZ? 3. Apakah kepuasan nasabah memengaruhi loyalitas nasabah Cabang Bank Syariah XYZ? 4. Bagaimana merumuskan strategi pemasaran untuk meningkatkan loyalitas nasabah Cabang Bank Syariah XYZ? Tujuan Penelitian Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan, maka tujuan dari penelitian ini adalah: 1. Menganalisis pengaruh bauran pemasaran terhadap loyalitas nasabah Cabang Bank Syariah XYZ 2. Menganalisis pengaruh bauran pemasaran terhadap kepuasan nasabah Cabang Bank Syariah XYZ 3. Menganalisis pengaruh kepuasan nasabah terhadap loyalitas nasabah Cabang Bank Syariah XYZ 4. Merumuskan strategi pemasaran untuk meningkatkan loyalitas nasabah Cabang Bank Syariah XYZ.

(8) 8. Manfaat Penelitian. 1.. 2.. 3. 4.. Penelitian ini diharapkan dapat berguna bagi berbagai pihak yaitu: Menambah khasanah ilmu pengetahuan dan memperkaya hasil penelitian dalam bidang pemasaran, khususnya mengenai pengaruh bauran pemasaran terhadap loyalitas nasabah pembiayaan umrah Bank Syariah XYZ. Penelitian ini juga dapat digunakan oleh Bank Syariah XYZ untuk mengetahui faktor-faktor yang memengaruhi loyalitas penjualan produk pembiayaan umrah dan bagaimana strategi peningkatannya. Memberikan wawasan terkait hubungan bauran pemasaran, kepuasan dan loyalitas nasabah. Sebagai acuan bagi penelitian selanjutnya. Ruang Lingkup Penelitian. Ruang lingkup penelitian ini difokuskan pada faktor-faktor bauran pemasaran yang mempengaruhi kepuasan dan loyalitas pembiayaan umrah Cabang Bank Syariah XYZ. Penelitian ini memiliki batasan-batasan permasalahan, hal ini dimaksudkan agar penelitian ini menjadi lebih fokus. Batasan-batasan permasalahan tersebut mencakup : 1. Penelitian dilakukan di wilayah Kabupaten Bogor Kecamatan Cibinong. 2. Responden yang diminta mengisi kuesioner adalah responden umum baik nasabah maupun calon nasabah yang sedang berada di outlet-outlet Cabang Bank Syariah pada saat dilakukan penelitian. Adapun responden pakar yang diminta untuk mengisi kuesioner terstruktur dalam penelitian ini adalah pejabat internal Bank Syariah XYZ baik cabang maupun kantor pusat. 2 TINJAUAN PUSTAKA. Strategi Pemasaran Menurut Kotler (2011), pemasaran adalah proses sosial dengan individu dan kelompok untuk mendapatkan sesuatu yang dibutuhkan dengan menciptakan, menawarkan, dan secara bebas mempertukarkan barang dan jasa yang bernilai dengan pihak lain. Konsep pemasaran pertama kali harus mampu mendefiniskan pasar dengan baik, fokus pada kebutuhan pelanggan, dan menghasilkan laba. Aspek pemasaran meliputi program pemasaran, perkiraan penjualan yang dapat dicapai perusahaan, pengetahuan, kebutuhan dan keinginan terhadap produk, serta sikap, perilaku, dan kepuasan terhadap produk (Gambar 2)..

(9) Untuk Selengkapnya Tersedia di Perpustakaan SB-IPB.

(10)

Gambar

Dokumen terkait

disusun berdasarkan Base Practices (BP) pada setiap enabler process COBIT 5 yang relevan dengan subkategori yang akan diterapkan. RENCANA AKSI LEVEL 0 MENUJU LEVEL 1

Sebelum pelalangan jaminan dilakukan oleh pihak bank, BPRS PNM BINAMA memberikan waktu kepada nasabah untuk dapat melunasi sisa tunggakannya, bila nasabah tersebut

Hasil penelitian ini menunjukkan bahwa: (1) Aktivitas peserta didik kelas IV di SDN-3 Palangka Tahun Pelajaran 2016/2017 dalam pembelajaran IPS setelah menerapkan model

Tujuan penelitian ini adalah: (1) untuk mengetahui cara evaluasi kebugaran dan kesehatan awal bagi setiap member yang akan berlatih di pusat kebugaran, (2) untuk mengetahui program

Dalam satu stolon/sulur, sesudah maksimal 3 generasi stolon/sulur ditanam, ±1 bulan dari penanaman stolon/sulur generasi pertama, stolon/sulur tersebut dipotong dari tanaman

Hasil analisis chi kuadrat antara persepsi masyarakat terhadap pemanfaatan tanaman aren di Desa Sekabuk dengan tingkat pendapatan masyarakat diperoleh nilai koefisien

Kebanyakan pelajar yang bersikap positif terhadap mata pelajaran sains akan menunjukkan tingkah laku yang positif terhadap mata pelajaran tersebut seperti menunjukkan minat

Penelitian ini bertujuan untuk: (1) Mengetahui keaktifan peserta didik saat proses pembelajaran ekonomi dengan menggunakan model pembelajaran CIRC (Cooperative Integrated Reading