i

PENELITIAN

P

P

P

P

Persepsi, Preferensi Dan P

ersepsi, Preferensi Dan P

ersepsi, Preferensi Dan Perilaku Masy

ersepsi, Preferensi Dan P

ersepsi, Preferensi Dan P

erilaku Masy

erilaku Masy

erilaku Masyar

erilaku Masy

ar

ar

ar

arakat

akat

akat

akat

akat

Dan Lembaga P

Dan Lembaga P

Dan Lembaga P

Dan Lembaga P

Dan Lembaga Pen

en

en

en

eny

yy

yyedia J

edia J

edia J

edia J

edia Jasa

asa

asa

asa

asa

T

T

T

T

Terhadap P

erhadap P

erhadap P

erhadap Pemba

erhadap P

emba

emba

emba

embay

yy

yyar

aran Non

ar

ar

ar

an Non

an Non

an Non

an Non T

T

T

Tunai

T

unai

unai

unai

unai

Kerjasama Antara

Bank Indonesia cq. Direktorat Akunting dan Sistem Pembayaran

Dengan

Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

TIM PENELITI

TIM PENELITI

TIM PENELITI

TIM PENELITI

TIM PENELITI

Penanggung Jawab : Sri Hartoyo

( Dekan Fakultas Ekonomi dan Manajemen, IPB )

Ketua : Noer Azam Achsani

Anggota Tim Ahli IPB : 1 . Rina Oktaviani

2 . Hari Wijayanto

3 . Sumedi

4 . Triana Anggraeni

5 . Heti Mulyati

6 . Samsul Hidayat Pasaribu

7 . Dyah Rukmitasari

Anggota Tim Ahli PPSK-Bank Indonesia : 1 . Hotbin Sigalingging

iii

Kata P

Kata P

Kata P

Kata P

Kata Pengantar

engantar

engantar

engantar

engantar

Puji syukur senantiasa dipanjatkan kepada Tuhan Yang Maha Esa yang telah memberikan kekuatan dan kesehatan kepada semua tim peneliti sehingga laporan penelitian ini dapat diselesaikan. Laporan ini berjudul ”Persepsi, Preferensi dan Perilaku Masyarakat dan Lembaga Penyedia Jasa terhadap Sistem Pembayaran Non Tunai”

Era globalisasi dan informasi yang didukung oleh pesatnya teknologi berpengaruh sangat signifikan terhadap sistem pembayaran non tunai. Perkembangan teknologi informasi yang demikian pesat memungkinkan munculnya berbagai instrumen pembayaran yang inovatif, aman, efisien dan mudah digunakan oleh masyarakat. Trend pembayaran non tunai akan meningkat pesat di masa depan. Oleh karena itu, perlu dilakukan tindakan antisipatif oleh Bank Indonesia melalui penelitian yang komprehensif mengenai aspek-aspek yang berkenaan dengan sistem pembayaran non tunai. Penelitian yang dilakukan ini merupakan langkah awal untuk membentuk sistem pembayaran non tunai yang efektif, efisien dan aman dengan memotret persepsi, preferensi, dan perilaku masyarakat dan lembaga penyedia jasa.

Secara sistematis, laporan akhir ini terdiri dari 8 (delapan) bab yaitu Bab I tentang pendahuluan yang menerangkan latar belakang dan tujuan, Bab II tentang studi litera-ture, Bab III menjelaskan metodologi yang digunakan dalam penelitian, Bab IV menerangkan gambaran dari masyarakat, Bab V menjelaskan gambaran dari dunia usaha, Bab VI menjelaskan gambaran dari perbankan, Bab VII menjelaskan potensi pengembangan instrumen non tunai dan Bab VIII adalah kesimpulan, saran dan implikasi kebijakan.

Pada kesempatan ini, Tim Penyusun menyampaikan terima kasih dan penghargaan kepada Bapak Edi Siswanto selaku Direktur pada Direktorat Akunting dan Sistem Pembayaran (DASP), Bank Indonesia beserta jajarannya: Ibu Dyah K Mukhijani, Bapak Ahmad Hidayat, Bapak A Donanto H Wibowo, Bapak Himawan Kusprianto dan serta semua pihak yang tidak bisa kami sebutkan satu persatu, yang telah memberikan bantuan dan dukungan dalam kegiatan penelitian ini.

Seluruh tim peneliti sangat menikmati suasana penelitian yang menyenangkan serta diskusi-diskusi konstruktif yang terjadi selama jalannya penelitian. Untuk itu, sekali lagi kami mengucapkan apresiasi yang setinggi-tingginya.

Sebagai suatu penelitian yang relatif masih baru di Indonesia, tentu saja masih belum bisa menjawab segala permasalahan yang ada. Oleh karena itu tim peneliti mengharapkan masukan-masukan, yang tentunya akan sangat berguna bagi penelitian lanjutan pada masa-masa mendatang. Akhirnya, semoga laporan ini dapat dijadikan panduan dalam memperbaiki sistem pembayaran di Indonesia menuju lesh cash society.

Bogor, Oktober 2006

Persepsi, Preferensi dan Perilaku Masyarakat dan Dunia

Usaha terhadap Sistem Pembayaran Non Tunai

Executive Summary

PENDAHULUAN Latar Belakang

Penggunaan instrumen pembayaran non tunai di Indonesia pada beberapa tahun terakhir ini menunjukkan perkembangan yang cukup pesat. Hal ini diindikasikan dengan semakin banyaknya pusat-pusat perdagangan dan berbagai jenis perusahaan yang menerima pembayaran non tunai. Beberapa instrumen pembayaran non tunai yang berkembang dewasa ini, selain warkat atau cek yang umumnya sudah diketahui, di antaranya adalah kartu kredit, kartu debet, ATM, kartu prabayar, kartu klub serta e-banking.

Tidak bisa dipungkiri bahwa sektor perbankan masih mendominasi industri jasa pembayaran non tunai ini. Namun demikian perusahaan-perusahaan non bank juga sudah mulai berkembang seperti switching company, IT company dan Telco company. Selain itu, Bank Indonesia juga mempunyai peran yang cukup signifikan, khususnya pada pelayanan pembayaran dana antar nasabah antar bank yang biasanya dilakukan melalui transfer elektronik, sistem kliring maupun melalui sistem Bank Indonesia Real Time Gross Settlement (BI-RTGS).

Selain itu, perkembangan sistem pembayaran non tunai di luar negeri yang semakin mengarah pada less cash society juga turut memberikan andil dalam perubahan perilaku gaya hidup dan transaksi ekonomi para pelaku ekonomi khususnya di beberapa kota besar di Indonesia.

Perkembangan sistem pembayaran non tunai di tanah air sebagaimana telah diungkapkan di atas, secara teoritis maupun secara empiris tidak terlepas dari perkembangan kegiatan perekonomian yang menghendaki efektivitas dan efisiensi yang tinggi serta kemajuan teknologi komunikasi dan informasi. Perkembangan teknologi informasi yang pesat memungkinkan munculnya berbagai instrumen pembayaran yang inovatif, aman, efisien dan mudah digunakan oleh masyarakat. Selain itu, konvergensi antar berbagai industri seperti perbankan, telekomunikasi dan transportasi memungkinkan adanya keterkaitan antara ketiga industri tersebut.

v Tahun 1999 yang diubah menjadi Undang-Undang No. 3 Tahun 2004.

Keberhasilan pengembangan sistem pembayaran non tunai tidak bisa dilepaskan dari kesiapan masyarakat baik masyarakat umum (sebagai pengguna), dunia usaha (sebagai penerima sistem pembayaran) maupun perbankan untuk menerima sistem pembayaran yang relatif masih baru tersebut. Oleh karenanya, diperlukan suatu penelitian untuk menggali informasi tentang kesiapan masyarakat serta potensi pengembangan instrumen pembayaran non tunai sesuai dengan karakteristik masyarakat dan karakteristik wilayah di seluruh Indonesia.

Informasi yang dikumpulkan tidak hanya mencakup aspek ekonomi, tetapi juga aspek sosial kemasyarakatan. Informasi-informasi demikian akan sangat berguna untuk membantu penyusunan grand design kebijakan pengembangan sistem pembayaran non tunai yang cocok dikembangkan di Indonesia di masa-masa mendatang.

Tujuan

Secara umum penelitian ini ditujukan untuk mengetahui persepsi, preferensi dan perikalu masyarakat terhadap sistem pembayaran non tunai sebagai basis untuk membangun peta potensi pengembangan sistem pembayaran non tunai per wilayah di Indonesia. Secara rinci, tujuan-tujuan tersebut dapat dijelaskan sebagai berikut:

1) Mengidentifikasi karakteristik dan perilaku dari masyarakat umum pengguna transaksi non tunai dan pengusaha.

2) Menjelaskan persepsi, preferensi dan perilaku masyarakat terhadap sistem pembayaran non tunai beserta kendala-kendala yang dihadapi.

3) Menganalisis faktor-faktor pembentuk dan penentu preferensi dan perilaku masyarakat umum dan pengusaha terhadap produk instrumen pembayaran non tunai.

Manfaat

Hasil penelitian ini diharapkan bisa memberi masukan kepada Bank Indonesia dalam rangka menyusun grand design upaya peningkatan penggunaan sistem pembayaran non tunai. Disamping itu, hasil penelitian ini juga diharapkan dapat memberikan informasi yang komprehensif mengenai potensi di tiap-tiap wilayah yang bermanfaat bagi pelaku industri atau penyedia jasa sistem pembayaran non tunai dalam melakukan perluasan kegiatannya.

METODE PENELITIAN Kerangka Pemikiran

Kerangka analisis untuk studi ini dapat dijelaskan dengan Gambar 1 yang juga sekaligus menerangkan tahapan dan cakupan kegiatan penelitian persepsi, preferensi, dan perilaku masyarakat terhadap instrumen pembayaran non tunai di Indonesia. Secara umum, penelitian ini terdiri atas 3 (tiga) tahapan kegiatan, yaitu :

tunai (masyarakat dan potential marchants). Dari tahapan kegiatan ini akan diperoleh informasi-informasi yang dapat digunakan untuk membentuk sebuah pola umum potensi pengembangan per wilayah observasi.

2. Tahap Kedua, survei kedua dilakukan untuk klarifikasi pola umum yang dihasilkan dari survei tahap pertama (untuk sebagian wilayah yang telah disurvei serta beberapa wilayah baru). Hasil survei tahap kedua selanjutnya akan digunakan sebagai dasar untuk menyusun “model potensi” pengembangan instrumen pembayaran non tunai. Model akan dikembangkan dengan cara mencari hubungan antara variabel potensi yang diperoleh dari data primer dengan variabel-variabel sosial ekonomi yang disarikan dari data sekunder.

3. Tahap Ketiga, berdasarkan model potensi tersebut dilakukan pemetaan per wilayah ke dalam berbagai tipologi, misalnya: “tinggi”, “sedang”, dan “rendah”.

Jenis dan Sumber Data

Data yang diperlukan adalah data primer dengan didukung beberapa data sekunder yang diperlukan dalam penyusunan laporan hasil penelitian. Data primer yang diperoleh melalui survei lapang dibagi ke dalam dua tahap sebagai berikut:

1. Survei tahap pertama dilakukan untuk melihat/memotret persepsi, preferensi dan perilaku masyarakat umum dan pengusaha terhadap penggunaan instrumen pembayaran non tunai.

2. Survei tahap kedua akan dilakukan untuk mengklarifikasi sekaligus untuk menguji model yang dikembangkan dari hasil survei tahap pertama. Survei akan mencakup sebagian wilayah yang telah disurvei ditambah beberapa wilayah baru yang belum disurvei pada tahap pertama.

Secara rinci, data yang dikumpulkan meliputi:

1. Data primer diperoleh wawancara dengan para pelaku ekonomi yang dipilih berdasarkan metodologi purposive sampling/quota sampling. Wawancara yang dilakukan dengan menggunakan kuesioner dimaksudkan untuk memperoleh informasi mengenai perilaku, persepsi, dan preferensi masyarakat dan pengusaha terhadap penggunaan instumen pembayaran non tunai.

2. Data sekunder (mencakup data-data potensi ekonomi dan keuangan nasional dan daerah) yang diperoleh dari Bank Indonesia serta berbagai dinas/instansi teknis, perbankan nasional, Badan Pusat Statistik, Pemda, dan lembaga lain dalam rangka identifikasi potensi dari sisi kegiatan ekonomi.

Penentuan Sampel dan Responden

Metode penentuan sampel/responden dilakukan berdasarkan purposive sampling/ quota sampling. Data primer diperoleh melalui wawancara dengan menggunakan kuesioner kepada responden survei yaitu masyarakat umum dan pengusaha. Responden masyarakat umum dibagi menjadi 3 (tiga) kategori:

1. Nasabah bank yang menggunakan kartu non tunai (60% dari total responden masyarakat umum)

2. Nasabah bank yang tidak menggunakan kartu non tunai (30% dari total responden masyarakat umum)

3. Non nasabah (10% dari total responden masyarakat umum)

Jumlah responden non-nasabah ditentukan lebih kecil dari dua tipe responden lainnya yaitu sebesar 10%. Sesuai dengan tujuan penelitian yang ingin mengetahui persepsi, preferensi dan perilaku masyakat terhadap instrumen pembayaran non tunai, pemilihan responden tersebut didasari pertimbangan untuk menghindari bias ke bawah.

Lokasi Survei

i x pedesaan, daerah perbatasan serta daerah pariwisata. Dasar pemilihan wilayah tersebut

adalah untuk menangkap/memotret pola persepsi, preferensi, dan perilaku masyarakat terhadap instrumen pembayaran non tunai di tiap karakteristik wilayah tadi.

Akan tetapi karena keterbatasan waktu dan biaya, penelitian lebih difokuskan pada wilayah-wilayah yang secara ekonomi relatif maju, khususnya daerah-daerah perkotaan (kota besar dan menengah) serta daerah-daerah pariwisata. Untuk setiap lokasi survei dipilih 2 (dua) kota yaitu ibukota propinsi dan satu kabupaten dengan tingkat pertumbuhan ekonomi cukup baik. Untuk survei tahap pertama ini wilayah penelitian meliputi DKI Jakarta, Jawa Barat (Bandung, Sumedang), Sumatera Utara (Medan, Tebing Tinggi), Lampung (Bandar Lampung, Lampung Selatan), Bali (Denpasar, Badung). Untuk tahap kedua penelitian meliputi wilayah DKI Jakarta, Sulawesi Selatan, Sulawesi Tenggara, Riau, Kalimantan Timur dan Sulawesi Utara

Implikasinya adalah bahwa yang dihasilkan dari penelitian ini tidak bisa digeneralisasi untuk seluruh wilayah Indonesia, tetapi lebih kepada wilayah perkotaan. Meskipun demikian, dari hasil survey yang dilakukan, selanjutnya akan dibangun model untuk melihat potensi pengembangan sistem pembayaran non di seluruh wilayah In-donesia.

III. HASIL PENELITIAN

Beberapa temuan utama penelitian ini bisa disarikan hasil penelitian berikut:

Masyarakat Umum

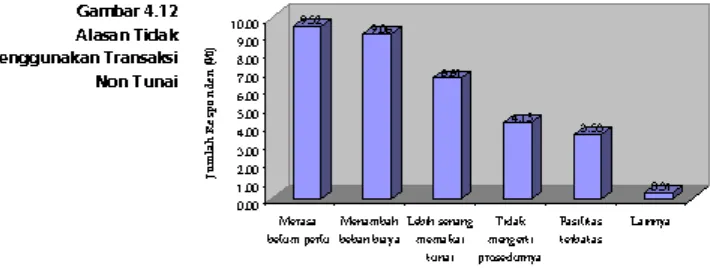

1) Sebagian besar responden (68 persen) sudah pernah memanfaatkan sistem pembayaran non tunai, dan hanya sebagian kecil saja (32 persen) yang belum pernah memanfaatkannya. Mereka yang belum memanfaatkan instrumen non tunai sebagian besar karena belum perlu, belum mengerti prosedurnya atau karena lokasi tempat tinggal yang masih terlayani dengan baik. Selain itu, alasan lain yang mengemuka adalah adanya ketakutan bahwa hidup akan menjadi lebih boros.

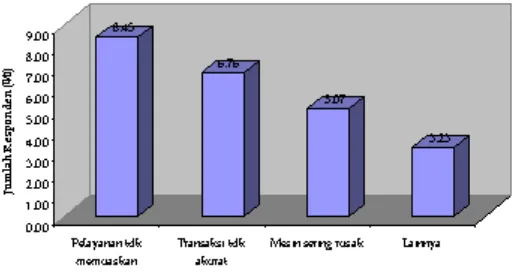

2) Pengalaman masyarakat dalam menggunakan instrumen non tunai bisa dikatakan baik. Meskipun demikian ada sebagian kecil responden (21 persen) pernah mengalami pengalaman yang buruk, diantaranya mesin ATM rusak, ketidakakuratan transaksi atau penggunaan kartu kredit oleh orang lain.

3) Untuk memperluas penggunaan instrumen non tunai, media yang paling baik digunakan adalah jalur teman/keluarga dan televisi. Jalur lain melalui koran, ra-dio, maupun majalah juga bisa digunakan tetapi dampaknya relatif lebih kecil. 4) Aspek-aspek yang dipandang sangat penting oleh masyarakat adalah keamanan,

aksesibilitas dan kecepatan pelayanan. Oleh karenanya, untuk mengembangkan sistem pembayaran non tunai di masa depan, Bank Indonesia harus memberikan perhatian utama pada aspek-aspek tersebut.

prabayar multi fungsi. Beberapa fungsi penggunaan yang sangat diminati adalah untuk pom bensin, super market, pembayaran tol dan layanan rumah sakit. 6) Secara umum, masyarakat pengguna instrumen non tunai didominasi oleh

responden dengan ciri-ciri (i) orang yang terbuka terhadap informasi dan memandang instrumen non tunai sebagai satu prestise tersendiri, (ii) orang yang memandang dirinya sebagai pelopor/panutan bagi orang lain serta (iii) orang-orang yang memang menyukai model pembayaran non tunai.

Dunia Usaha

1) Dari keseluruhan responden dunia usaha yang disurvey (74 persen diantaranya berbadan hukum), sebagian besar diantaranya (75 persen) belum memiliki masalah

cash handling. Temuan ini sejalan dengan kenyataan bahwa sejauh ini sebagian besar omset mereka (82 persen) masih didominasi oleh transaksi tunai. Masalah

cash handling hanya dijumpai pada 25 persen persen perusahaan, dengan prob-lem utama adanya selisih transaksi, masalah uang palsu serta masalah uang logam (receh) dan kembalian.

2) Meskipun belum belum menghadapi masalah cash handling, animo dunia usaha untuk menerima instrumen pembayaran non tunai sangat besar. Hal ini terbukti dari kecilnya (27 persen) penolakan responden terhadap instrumen non tunai. Penolakan mereka pun sebenarnya bukan karena tidak mau, tetapi lebih karena ketidaktahuan serta ketiadaan infrastruktur. Dari hasil wawancara juga ditemukan bahwa hampir semua responden dunia usaha akan bersedia menerima instrumen pembayaran non tunai jika pemerintah (Bank Indonesia) memang akan menerapkannya secara lebih luas.

3) Secara umum dunia usaha juga tidak banyak menghadapi pengalaman buruk berkenaan dengan instrumen non tunai. Hanya 20 persen responden yang punya pengalaman buruk, khususnya cek/BG kosong, jaringan rusak, penyalahgunaan kartu kredit serta buruknya layanan bank dalam melayani klaim tagihan.

4) Diantara semua instrumen pembayaran non tunai, kartu debet adalah instrumen yang paling disukai oleh dunia usaha. Hal ini terkait dengan kecilnya risiko yang harus ditanggung. Bahkan beberapa responden menggolongkan pembayaran dengan kartu debet sebagai pembayaran tunai, karena uangnya dipindahbukunan dalam waktu yang singkat dengan proses yang otomatis.

5) Terkait dengan kartu prabayar, mayoritas dunia usaha dengan senang hati menerima instrumen pembayaran ini. Hanya sebagian kecil saja yang belum bersedia menerimanya karena alasan tidak tahu, belum perlu atau masih sangsi akan kegunaannya. Untuk itu, sosialisasi lebih luas sangat diperlukan agar masyarakat dan dunia usaha lebih paham akan hal ini. Selain kartu debet, kartu lain yang disukai oleh dunia usaha secara berturut-turut adalah transfer bank, cek, kartu kredit, BG, kartu belanja dan pembayaran via internet.

x i Hanya 31 persen responden yang menjawab bersedia membayar biaya transaksi.

Perbankan

1) Tingginya animo masyarakat dan dunia usaha dalam menggunakan instrumen pembayaran non tunai ternyata juga dilihat oleh dunia perbankan. Hal ini diindikasikan oleh kenyataan bahwa mayoritas perbankan menganggap bahwa pertumbuhan penggunaan ATM, Kartu Debet maupun Kartu Kredit sangat tinggi. Selain itu faktor pendorong lain yang dianggap penting adalah peningkatan trend

di masyarakat dalam menggunakan instrumen non tunai.

2) Sebaliknya, hambatan yang paling dirasakan dunia perbankan dalam mengembangkan instrumen non tunai adalah tingginya biaya investasi. Hambatan lainnya yang juga banyak diungkapkan adalah rendahnya permintaan dari masyarakat. Hal ini tentu saja bertentangan dengan kenyataan yang ada di masyarakat maupun dunia usaha. Untuk itu, diperlukan satu sosialisasi khusus untuk menghubungkan keinginan masyarakat dengan dunia perbankan.

3) Dalam usaha untuk melakukan penetrasi seluruh instrumen non tunai, secara umum dunia usaha memandang faktor keamanan, biaya dan akurasi sebagai aspek yang sangat penting untuk diperhatikan.

Peta Potensi Pengembangan

Untuk melihat potensi pengembangan sistem pembayaran non tunai, penelitian ini menyusun peta potensi pengembangan yang mencakup seluruh kabupaten/kota di seluruh wilayah Indonesia. Pengembangan peta potensi ini dirdasarkan pada faktor-faktor yang paling dominan mempengaruhi keputusan masyarakat dalam menggunakan instrumen pembayaran non tunai. Hasil analisis sebagaimana telah dikemukakan sebelumnya, menjelaskan bahwa faktor-faktor yang paling dominan dalam mempengaruhi keputusan seseorang untuk menggunakan instrumen pembayaran non tunai diantaranya: status responden (sebagai nasabah bank), status kredit (sebagai pengguna kredit), tingkat pendidikan, jumlah tabungan serta jumlah pengeluaran.

Sebagai proxy terhadap faktor-faktor dominan tersebut, dipilih indikator-indikator makro yang sesuai dan bisa menggambarkan kondisi masing-masing daerah terkait dengan faktor-faktor dominan. Indikator-indikator terpilih dapat dijelaskan sebagai berikut:

1) Jumlah kantor bank yang berkaitan erat dengan variabel ”status nasabah”. Jumlah bank dalam hal ini menggambarkan mudah/sulitnya masyarakat untuk emmperoleh akses pelayanan perbankan. Semakin banyak kantor bank yang tersedia, akan semakin mudah bagi masyarakat untuk menjadi nasabah bank dan sekaligus meningkatkan potensi pengembangan sistem pembayaran non tunai. 2) Total kredit yang berkaitan erat dengan variabel ”nasabah kredit” dan berkorelasi

3) Dana pihak ketiga (DPK) yang dalam hal ini merupakan proxy langsung bagi variabel jumlah tabungan masyarakat. Semakin tinggi tabungan masyarakat, semakin tinggi pula potensi pengembangan sistem pembayaran non tunai.

Peta potensi pengembangan akan dibuat berdasarkan variabel asal (DPK, jumlah bank, dan kredit) serta jumlah penduduk pada tiap-tiap kabupaten/kota di seluruh wilayah Indonesia. Tinggi rendahnya potensi pada satu kabupaten/kota akan sangat tergantung pada skor tiap-tiap variabel untuk kabupaten/kota yang bersangkutan. Kriteria pemberian skor didasarkan pada kuartil (Q1, Q2 dan Q3) serta sebaran nor-mal.

Khusus untuk wilayah-wilayah tertentu yang datanya tidak tersedia (karena proses pemekaran misalnya), maka ia tidak akan disertakan ke dalam proses skoring.

Dari hasil skoring selanjutnya bisa diperoleh empat peta potensi pengembangan sistem pembayaran non tunai yang bisa dilihat pada Lampiran 1 – Lampiran 4. Dari gambar-gambar tersebut terdapat empat warna yang menunjukkan potensi pengembangan sistem pembayaran non tunai pada masing-masing kabupaten/kota. Warna-warna yang ada masing-masing menunjukkan:

1) Kuning adalah kabupaten/kota yang memiliki potensi tinggi

2) Merah adalah kabupaten/kota yang memiliki potensi menengah atas 3) Biru adalah kabupaten/kota yang memiliki potensi menengah bawah 4) Hijau adalah kabupaten/kota dengan potensi rendah.

Dengan demikian jika pengembangan sistem pembayaran non tunai akan dilakukan secara bertahap, maka fokus pengembangan bisa dimulai dari daerah-daerah yang ditandai dengan warna kuning, dan selanjutnya diikuti oleh daerah-daerah yang ditandai warna merah. Untuk daerah-daerah yang ditandai dengan warna biru dan hijau, pengembangan bisa dilakukan belakangan mengingat potensinya tidak terlalu besar. Keberhasilan penerapan sistem pembayaran non tunai di daerah-daerah yang berwarna kuning dan merah yang disertai dengan sosialisasi yang memadai, diharapkan akan mempermudah proses pengembangan di daerah yang berwarna biru dan hijau.

xiii Peta potensi selengkapnya dapat dilihat pada Lampiran 3 dan Lampiran 4.

IMPLIKASI KEBIJAKAN

Dari hasil-hasil temuan survey sebagaimana telah terdahulu, ada beberapa rekomendasi kebijakan yang bisa disampaikan:

1) Potensi pengembangan sistem pembayaran non tunai ternyata cukup besar, khususnya di perkotaan dengan ciri-ciri ekonomi dan perbankan yang cukup maju. Hal ini bisa dilihat dari antusiasme masyarakat, baik masyarakat umum sebagai pengguna, dunia usaha sebagai penerima instrumen pembayaran maupun dunia perbankan. Potensi ternyata tidak hanya pada para nasabah perbankan, tetapi juga masyarakat umum non nasabah.

2) Besarnya potensi pengembangan tidak hanya berkaitan erat dengan faktor ekonomi dan keuangan semata, tetapi juga faktor-faktor lain seperti demografi dan sosial budaya. Oleh karenanya, dalam pengembangan ke depan, seyogyanya memperhatikan hal-hal yang menjadi concern masyarakat luas.

3) Untuk lebih mempercepat pengembangan sistem pembayaran non tunai, sangat penting untuk dilakukan sosialisasi secara luas dengan menggunakan saluran atau media yang efektif seperti jalur kerabat/teman dan TV.

Daftar Isi

Daftar Isi

Daftar Isi

Daftar Isi

Daftar Isi

Hal.TIM PENELITI ...ii

KATA PENGANTAR ... iii

EXECUTIVE SUMMARY ... iv

DAFTAR ISI ... xiv

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xix

BAB I PENDAHULUAN ...1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 2

1.3. Tujuan ... 2

1.4. Manfaat ... 3

1.5. Batasan Penelitian ... 3

BAB II STUDI LITERATUR ...4

2.1.Persepsi, Preferensi dan Perilaku ... 4

2.1.1. Faktor Lingkungan ... 5

2.1.2. Faktor Perbedaan Individu dan Faktor Psikologis ... 5

2.1.3. Faktor-faktor yang Mempengaruhi Penggunaan Instrumen Pembayaran Non Tunai ... 6

2.2.Jenis-jenis Instrumen Pembayaran Non Tunai ... 7

2.2.1. Instrumen Pembayaran Non Tunai Berbasis Warkat ... 8

2.2.2. Intrumen Pembayaran Non Tunai Berbasis Kartu dan Berbasis Elektronik... 8

2.2.3. Sistem Pembayaran Antar Bank di Indonesia dan Peran Bank Indonesia ... 9

2.3. Pengalaman Negara Lain ...10

2.3.1 Amerika Serikat...11

2.3.2 Austria ...12

2.3.3 Belgia ...13

2.3.4. Finlandia dan Belanda ...16

BAB III METODOLOGI PENELITIAN ...17

3.1. Kerangka Analisis ...17

3.2. Metode Pengumpulan Data ...20

3.2.1. Jenis dan Sumber Data ...20

3.2.2. Metode Penentuan Sampel dan Responden...20

3.2.3. Lokasi Survei ...21

3.3. Metode Analisis Data ...21

3.3.1. Analisis Deskripsi...21

3.3.2. Biplot ...21

3.3.3. Logit ...22

3.3.4. Importance Performance Analysis ...23

x v

BAB IV Masyarakat Umum ...26

4.1. Karakteristik Masyarakat Umum...26

4.2. Persepsi dan Perilaku Terhadap Instrumen Non Tunai ...29

4.3. Preferensi Masyarakat terhadap Instrumen Pembayaran Non Tunai .36 4.4. Analisis Psikografis ...48

4.5. Harapan ke Depan ...50

Box : Studi Kasus Kota Manado ...52

BAB V Dunia Usaha ...63

5.1. Karakteristik Responden Perusahaan ...63

5.2. Persepsi dan Perilaku Dunia Usaha terhadap Instrumen Non Tunai ....67

5.3. Preferensi Dunia Usaha terhadap Instrumen Non Tunai ...71

5.4. Harapan ke Depan ...75

BAB VI Perbankan ...77

6.1. Penggunaan Instrumen Pembayaran Non Tunai Saat Ini ...77

6.2. Pengembangan Instrumen Pembayaran Non Tunai Secara Umum ...86

BAB VII Potensi Pengembangan Instrumen Pembayaran Non Tunai ...89

7.1. Faktor-Faktor yang Mempengaruhi Masyarakat untuk Menggunakan Fasilitas Transaksi Non Tunai ...89

7.2. Faktor-Faktor Yang Mempengaruhi Minat Masyarakat Untuk Menggunakan Fasilitas Transaksi Non Tunai Secara Luas ...91

7.3. Potensi Pengembangan Sistem Pembayaran Non Tunai...93

BAB VIII Kesimpulan dan Implikasi Kebijakan ... 101

8.1. Kesimpulan ... 101

8.2. Implikasi Kebijakan ...103

Hal.

Tabel 2.1 Faktor-Faktor yang Mempengaruhi Penggunakan Instrumen

Pembayaran Non Tunai Masyarakat Amerika Serikat ... 12

Tabel 2.2 Faktor-Faktor yang Mempengaruhi Pemilikan dan Penggunakan Instrumen Pembayaran Non Tunai Masyarakat Austria ... 13

Tabel 2.3 Faktor-Faktor yang Mempengaruhi Pemilikan, Penggunaan dan Tipe Pengguna Instrumen Kartu Debit Masyarakat Belgia ... 14

Tabel 2.4 Faktor-Faktor yang Mempengaruhi Pemilikan, Penggunaan dan Tipe Pengguna Instrumen Kartu Kredit Masyarakat Belgia ... 15

Tabel 2.5 Faktor-Faktor yang Mempengaruhi Pemilikan, Penggunaan dan Tipe Pengguna Instrumen Kartu e-purse Masyarakat Belgia ... 15

Tabel 2.6 Faktor-Faktor yang Mempengaruhi Pemilikan dan Penggunakan Instrumen Pembayaran Non Tunai Masyarakat Finlandia dan Belanda.. 16

Tabel 4.1. Frekuensi Transaksi Non Tunai menurut Jenis Transaksi ... 34

Tabel 4.2. Penilaian terhadap Beberapa Aspek Instrumen Non Tunai ... 36

Tabel 4.3. Urutan Kepentingan terhadap Aspek yang Dinilai ... 37

Tabel 4.4. Kelemahan Instrumen Non Tunai berdasarkan Kelompok Responden ... 43

Tabel 5.1. Komposisi Omset Tunai dan Non Tunai Rata-rata Per Bulan Berdasarkan Bidang Usaha (dalam persen) ... 63

Tabel 5.2. Keberadaan Masalah Cash Handling Berdasarkan Jenis Usaha ... 65

Tabel 5.3. Proporsi Biaya Cash Handling Berdasarkan Jenis Usaha ... 67

Tabel 5.4. Perilaku Responden Terhadap Instrumen Pembayaran Non Tunai Berdasarkan Jenis Usaha ... 67

Tabel 5.5. Kesediaan Pengusaha Terhadap Instrumen Prabayar ... 69

Tabel 5.6. Urutan berdasarkan Keamanan Transaksi ... 71

Tabel 5.7. Urutan berdasarkan Kemudahan Mencairkan ... 72

Tabel 5.8. Urutan berdasarkan Kemudahan Operasional ... 72

xvii

Tabel 5.9. Urutan berdasarkan Ketepatan Nilai Transaksi ... 73

Tabel 5.10. Urutan berdasarkan Biaya Operasional ... 73

Tabel 5.11. Urutan berdasarkan Volume Transaksi ... 74

Tabel 5.12. Urutan berdasarkan Paling Disukai ... 74

Tabel 5.13 Ringkasan Urutan Preferensi Pengusaha Terhadap Instrumen Pembayaran Non Tunai ... 75

Tabel 6.1. Jumlah Bank menurut Instrumen yang Digunakan pada Setiap Simpanan ... 77

Tabel 6.2 Komposisi Persentase Transaksi Kartu ATM Berdasarkan Survey ... 78

Tabel 6.3. Komposisi Persentase Transaksi Kartu Debit Berdasarkan Survey ... 79

Tabel 6.4. Komposisi Persentase Transaksi Kartu ATM, Kartu Debet dan Kartu ATM+Debet Menggunakan Proxy ... 79

Tabel 6.5. Sebaran Wilayah dan Jenis Denominasi Penarikan Uang Tunai Melalui ATM ... 80

Tabel 6.6. Bank Menurut Jaringan ATM yang Digunakan ... 80

Tabel 6.7. Variasi Penggunaan Jaringan Operasional ATM ... 81

Tabel 6.8. Faktor Pendorong Pengembangan Produk ATM + Kartu Debet ... 81

Tabel 6.9. Faktor Penghambat Pengembangan Produk ATM dan Kartu Debet ... 82

Tabel 6.10. Persentase Jumlah Bank Menurut Penggunaan Kartu Kredit... 82

Tabel 6.11. Faktor Pendorong Pengembangan Produk Kartu Kredit ... 82

Tabel 6.12. Faktor Penghambat Pengembangan Produk Kartu Kredit ... 83

Tabel 6.13 Faktor yang Menyebabkan Bank Belum Memiliki Kartu Prabayar ... 84

Tabel 6.14. Persentase Bank yang Memiliki Rencana Mengembangkan Kartu Prabayar ... 84

Tabel 6.15. Jenis Perusahaan/Merchant yang Layak Diajak Kerjasama dalam Pengembangan Kartu Prabayar ... 85

Tabel 6.16. Kendala yang Dihadapi dalam Pengembangan Kartu Prabayar ... 85

Tabel 6.17 Kendala dalam Penetrasi Seluruh Instrumen Pembayaran Non Tunai Secara Umum ... 86

Tabel 6.19 Kota yang Berpotensi Tinggi untuk Pengembangan Instrumen

Non Tunai ... 87

Tabel 6.20 Jenis Instrumen Non Tunai yang Akan Dikembangkan ... 88

Tabel 6.21 Teknis Penjelasan Hak dan Kewajiban Nasabah untuk Produk

Pembayaran Non Tunai ... 88

Tabel 7.1. Hasil Analisis Regresi Logistik Faktor-Faktor yang Mempengaruhi

Masyarakat Dalam Menggunakan Transaksi Non Tunai ... 91

Tabel 7.2. Hasil Analisis Regresi Logistik Faktor-Faktor yang

Mempengaruhi Keinginan Masyarakat untuk

Menggunakan Transaksi Non Tunai ... 93

xix

Daftar Gambar

Daftar Gambar

Daftar Gambar

Daftar Gambar

Daftar Gambar

Hal.

Gambar 3.1. Kerangka Pemikiran Penelitian Preferensi, Persepsi, dan Perilaku Masyarakat dan Lembaga Penyedia Jasa Terhadap

Instrumen Pembayaran Non Tunai ... 18

Gambar 3.2. Alur Kegiatan Pemetaan Potensi Pengembangan Instrumen Pembayaran Non Tunai di Indonesia ... 19

Gambar 3.2. Diagram Tingkat Kepentingan dan Tingkat Pekerja ... 24

Gambar 4.1. Sebaran Responden menurut Jenis Kelamin ... 26

Gambar 4.2. Latar Belakang Pendidikan Responden ... 26

Gambar 4.3. Distribusi Usia Responden ... 26

Gambar 4.4. Pekerjaan Responden ... 27

Gambar 4.5. Penghasilan Responden ... 27

Gambar 4.6. Pengeluaran Responden Setiap Bulan ... 28

Gambar 4.7. Jumlah Saving Responden ... 28

Gambar 4.8. Distribusi Responden menurut Status Nasabah ... 28

Gambar 4.9. Distribusi Responden menurut Penggunaan Instrumen Pembayaran Non Tunai ... 29

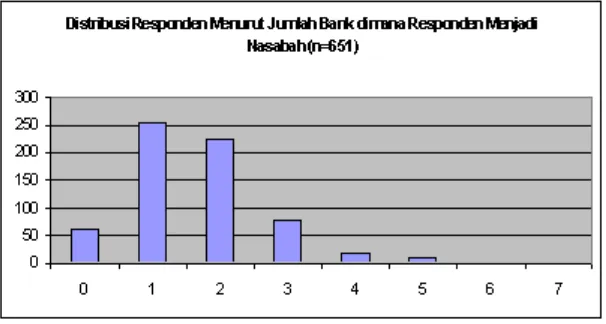

Gambar 4.10. Distribusi Responden menurut Jumlah Bank dimana Responden menjadi Nasabah ... 29

Gambar 4.11 Produk Perbankan yang Dimanfaatkan ... 30

Gambar 4.12. Alasan Tidak Menggunakan Transaksi Non Tunai ... 30

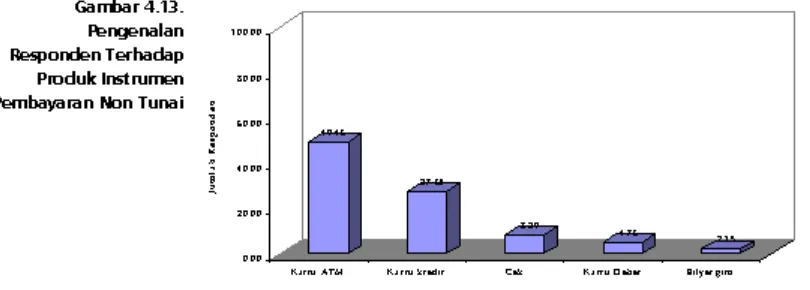

Gambar 4.13 Pengenalan Responden terhadap Produk Instrumen Pembayaran Non Tunai ... 31

Gambar 4.14 Persentase Responden yang mengalami Pengalaman Buruk pada Pemanfaatan ... 32

Gambar 4.15 Pengalaman Buruk yang Pernah Dialami ... 32

Gambar 4.16. Responden yang Mengalami Pengalaman Buruk pada Pemanfaatan Instrumen Pembayaran Non Tunai menurut kelompok responden ... 33

Gambar 4.17. Sumber Informasi tentang Instrumen Pembayaran Non Tunai ... 33

Gambar 4.18. Penggunaan Instrumen Pembayaran Non Tunai untuk Pembayaran Tagihan Bulanan ... 35

Gambar 4.19. Motivasi Utama Menggunakan Instrumen Non Tunai ... 35

Gambar 4.20 Persepsi terhadap Pengenaan Biaya pada Transaksi Non Tunai ... 36

Gambar 4.22. Kesediaan Responden untuk Memanfaatkan Instrumen Non

Tunai Jika Sistem ini Dikembangkan secara Luas ... 39

Gambar 4.23. Kesediaan Responden untuk Memanfaatkan Kartu Prabayar ... 40

Gambar 4.24. Alasan Bersedia Menerima Instrumen Non Tunai (Prabayar) ... 40

Gambar 4.25. Pembayaran Fungsi Kartu Multi Fungsi yang diinginkan ... 41

Gambar 4.26. Pembayaran Fungsi Kartu Multi Fungsi yang Diinginkan menurut Kelompok Responden ... 42

Gambar 4.27. Alasan Responden Memilih Kartu Multifungsi ... 42

Gambar 4.28. Kelemahan Instrumen Non Tunai Saat Ini ... 43

Gambar 4.29 Kelebihan Instrumen Non Tunai ... 46

Gambar 4.30 Hasil Analisis Biplot ... 49

Gambar 4.31. Harapan Sistem Pembayaran Non Tunai ke Depan ... 50

Gambar 5.1. Posisi Responden dalam Perusahaan ... 63

Gambar 5.2. Status Hukum Perusahaan ... 63

Gambar 5.3. Komposisi Responden menurut Jenis Usaha ... 64

Gambar 5.4. Komposisi Omset Tunai dan Non Tunia dari Total Omset ... 64

Gambar 5.5. Keberadaan Masalah Cash Handling dari Total Responden ... 65

Gambar 5.6. Identifikasi Beberapa Masalah Cash Handling ...66

Gambar 5.7. Alasan Tidak Menerima Pembayaran Non Tunai ... 68

Gambar 5.8. Jumlah Responden yang Pengalaman Buruk Transaksi Non Tunai ... 68

Gambar 5.9. Pembebanan Biaya Sistem Transaksi Non Tunai ... 70

Gambar 5.10. Bentuk Biaya Jasa Sistem Pembayaran Prabayar Multifungsi ... 70

Gambar 5.11. Jumlah Responden Berdasarkan Persentase Fee Dikehendaki ... 70

Gambar 5.12. Instrumen Pembayaran dalam Penyediaan Barang dan Jasa ... 71

Gambar 5.13 Lima Jenis Harapan Terbesar Responden Pada sistem Pembayaran Non Tunai Di Masa Depan (dalam persen) ... 75

Gambar 5.14. Rencana Pengembangan Non Tunai Di Masa Depan ... 76

Gambar 7.1. Peta Potensi Pengembangan Indonesia Sistem Pembayaran Non Tunai Tanpa Klasifikasi Wilayah dengan Metode Kuartil ... 97

Gambar 7.2. Peta Potensi Pengembangan Indonesia Sistem Pembayaran Non Tunai Tanpa Klasifikasi Wilayah dengan Metode Standard Deviasi ... 98

Gambar 7.3. Peta Potensi Pengembangan Indonesia Sistem Pembayaran Non Tunai dengan Memperhitungkan Klasifikasi Wilayah Jawa-Bali, Sumatera dan Wilayah Lainnya (Metode Kuartil) ... 99

1 11 11

Bab I

Pendahuluan

1.1. Latar Belakang

Penggunaan instrumen pembayaran non tunai di Indonesia pada beberapa tahun terakhir ini menunjukkan perkembangan yang cukup pesat. Hal ini diindikasikan dengan semakin banyaknya pusat-pusat perdagangan dan berbagai jenis perusahaan yang menerima pembayaran non tunai. Beberapa instrumen pembayaran non tunai yang berkembang dewasa ini, selain warkat atau cek yang umumnya sudah diketahui, di antaranya adalah kartu kredit, kartu debet, ATM, kartu prabayar, kartu klub serta e-banking.

Tidak bisa dipungkiri bahwa sektor perbankan masih mendominasi industri jasa pembayaran non tunai ini. Namun demikian perusahaan-perusahaan non bank juga sudah mulai berkembang seperti switching company, IT company dan Telco company. Selain itu, Bank Indonesia juga mempunyai peran yang cukup signifikan, khususnya pada pelayanan pembayaran dana antar nasabah antar bank yang biasanya dilakukan melalui transfer elektronik, sistem kliring maupun melalui sistem Bank Indonesia Real Time Gross Settlement (BI-RTGS).

Selain itu, perkembangan sistem pembayaran non tunai di luar negeri yang semakin mengarah pada less cash society juga turut memberikan andil dalam perubahan perilaku gaya hidup dan transaksi ekonomi para pelaku ekonomi khususnya di beberapa kota besar di Indonesia.

Perkembangan sistem pembayaran non tunai di tanah air sebagaimana telah diungkapkan di atas, secara teoritis maupun secara empiris tidak terlepas dari perkembangan kegiatan perekonomian yang menghendaki efektivitas dan efisiensi yang tinggi serta kemajuan teknologi komunikasi dan informasi. Perkembangan teknologi informasi yang demikian pesat memungkinkan munculnya berbagai instrumen pembayaran yang inovatif, aman, efisien dan mudah digunakan oleh masyarakat. Selain itu, konvergensi antar berbagai industri seperti perbankan, telekomunikasi dan transportasi memungkinkan adanya keterkaitan antara ketiga industri tersebut.

Berdasarkan perkembangan ekonomi dan teknologi informasi yang cukup pesat serta perkembangan sistem pembayaran non tunai di berbagai kawasan, sudah selayaknya Bank Indonesia (BI) mengembangkan instrumen-instrumen non tunai di tanah air. Di samping untuk menyediakan instrumen pembayaran yang efisien, cepat, tepat dan aman, hal ini juga akan memperbanyak alternatif instumen pembayaran yang dapat dimanfaatkan oleh masyarakat luas.

Untuk mengatur dan menjaga kelancaran sistem pembayaran, Bank Indonesia berwenang melaksanakan, memberi persetujuan dan perizinan atas penyelenggaraan jasa sistem pembayaran seperti sistem transfer dana baik yang bersifat real time, sistem kliring maupun sistem pembayaran lainnya —misalnya sistem pembayaran berbasis kartu (Bank Indonesia, 2005). Dalam rangka mewujudkan suatu sistem pembayaran yang efisien, cepat, aman dan handal, BI seyogyanya melakukan pengembangan sistem yang sesuai dengan acuan yang ditetapkan yaitu Blue Print Sistem Pembayaran Nasional secara berkesinambungan.

Keberhasilan pengembangan sistem pembayaran non tunai tidak bisa dilepaskan dari kesiapan masyarakat baik masyarakat umum (sebagai pengguna), dunia usaha (sebagai penerima sistem pembayaran) maupun perbankan untuk menerima sistem pembayaran yang relatif masih baru tersebut. Oleh karenanya, diperlukan suatu penelitian untuk menggali informasi tentang kesiapan masyarakat serta potensi pengembangan instrumen pembayaran non tunai sesuai dengan karakteristik masyarakat dan karakteristik wilayah di seluruh Indonesia.

Informasi yang dikumpulkan tidak hanya mencakup aspek ekonomi, tetapi juga aspek sosial kemasyarakatan. Informasi-informasi demikian akan sangat berguna untuk membantu penyusunan grand design kebijakan pengembangan sistem pembayaran non tunai yang cocok dikembangkan di Indonesia di masa-masa mendatang.

1.2. Perumusan Masalah

Permasalahan utama menyangkut pengembangan sistem pembayaran non tunai di Indonesia adalah belum terpetakannya peta potensi penggunaan sistem pembayaran non tunai. Oleh karena itu, dalam kerangka upaya untuk mendorong penggunaan instrumen non tunai yang mengarah pada less cash society terdapat beberapa tantangan yang masih perlu dikaji lebih lanjut melalui suatu penelitian yang mendalam.

Kajian tersebut dapat mencakup persepsi, preferensi dan perilaku masyarakat, kesiapan instrumen maupun institusi pembayaran non tunai dan yang terutama adalah kesiapan perangkat hukum sehingga instrumen pembayaran non tunai dapat dipercaya oleh masyarakat.

1.3. Tujuan

Secara umum penelitian ini ditujukan untuk mengetahui persepsi, preferensi dan perikalu masyarakat terhadap sistem pembayaran non tunai sebagai basis untuk membangun peta potensi pengembangan sistem pembayaran non tunai per wilayah di Indonesia. Secara rinci, tujuan-tujuan tersebut dapat dijelaskan sebagai berikut:

1) Mengidentifikasi karakteristik dan perilaku dari masyarakat umum pengguna transaksi non tunai dan pengusaha.

2) Menjelaskan persepsi, preferensi dan perilaku masyarakat terhadap sistem pembayaran non tunai beserta kendala-kendala yang dihadapi.

3 33 33

1.4. Manfaat

Hasil penelitian ini akan digunakan Bank Indonesia dalam rangka menyusun grand design upaya peningkatan penggunaan sistem pembayaran non tunai. Disamping itu, hasil penelitian ini juga diharapkan dapat memberikan informasi yang komprehensif mengenai potensi di tiap-tiap karakteristik wilayah sehingga diharapkan pula akan bermanfaat bagi pelaku industri atau penyedia jasa sistem pembayaran non tunai dalam melakukan perluasan kegiatannya.

1.5. Batasan Penelitian

Bab II

Bab II

Bab II

Bab II

Bab II

Studi Literatur

Studi Literatur

Studi Literatur

Studi Literatur

Studi Literatur

2.1 Persepsi, Preferensi dan Perilaku

Secara umum, persepsi dan preferensi akan menentukan perilaku seseorang dalam mengkonsumsi barang dan jasa. Persepsi dapat diartikan sebagai respon yang bersifat spontan dan instingtif terhadap sebuah pernyataan atau pertanyaan mengenai suatu hal. Sementara itu, preferensi diartikan sebagai pilihan suka atau tidak suka oleh seseorang terhadap suatu produk barang atau jasa yang dikonsumsi. Kotler (2002) berpendapat bahwa preferensi konsumen menunjukkan kesukaan konsumen dari berbagai pilihan produk dan/atau jasa yang ada. Dengan demikian teori preferensi dapat digunakan untuk menganalisis tingkat kepuasan bagi konsumen, misalnya bila seseorang ingin mengkonsumsi atau menggunakan sebuah produk atau jasa dengan sumberdaya terbatas maka ia harus memilih alternatif sehingga nilai guna atau utilitas yang diperoleh mencapai optimal.

Preferensi konsumen dapat diketahui dengan mengukur tingkat kegunaan dan nilai relatif penting setiap atribut yang terdapat pada suatu produk atau jasa. Atribut yang ditampilkan pada suatu produk atau jasa dapat menimbulkan daya tarik pertama yang dapat mempengaruhi konsumen. Penilaian terhadap produk dan jasa menggambarkan sikap konsumen terhadap produk atau jasa tersebut, sekaligus dapat mencerminkan perilaku konsumen dalam menggunakan atau mengkonsumsi suatu produk atau jasa.

Atribut produk dalam pandangan Engle et al. (1994) adalah karakteristik suatu produk yang berfungsi sebagai atribut evaluatif selama pengambilan keputusan dimana atribut tersebut tergantung pada jenis produk dan tujuannya. Produsen perlu mengetahui sikap yang mendukung atau tidak mendukung produk mereka dan mengetahui alasan sikap ini, terutama pada atribut yang dinginkan konsumen seperti tipe ciri: berupa ukuran, karakteristik suatu produk (rasa, harga, warna) dan ciri manfaat seperti kesehatan. Sementara itu, menurut Kotler (2002) yang dimaksud dengan atribut adalah ciri mutu dan model produk, penampilan, pilihan gaya, merek, pengemasan dan jenis produk.

Berdasarkan persepsi dan preferensi di atas, maka seorang konsumen akan menentukan perilakunya. Perilaku dalam pandangan Engel et al. (1994) adalah tindakan yang langsung terlibat dalam mendapatkan, mengkonsumsi, dan menghabiskan produk dan jasa, termasuk proses keputusan yang mendahului dan menyusuli tindakan ini.

Lebih lanjut, Engel et al. (1994) mengemukakan beberapa faktor penentu yang mempengaruhi variasi dalam perilaku konsumen dan faktor-faktor penentu tersebut dapat di bagi menjadi tiga kategori:

5 b. Perbedaan Individu. Faktor internal ini juga dapat menggerakkan dan

mempengaruhi perilaku melalui: (1) sumberdaya konsumen, (2) motivasi dan keterlibatan, (3) pengetahuan, (4) sikap, dan (5) kepribadian, gaya hidup dan demografi.

c. Proses Psikologis. Faktor ketiga ini adalah proses pengolahan informasi, pembelajaran dan perubahan sikap atau perilaku.

2.1.1. Faktor Lingkungan

Budaya adalah sekumpulan nilai, persepsi, preferensi serta perilaku keluarga dan lembaga-lembaga penting lainnya. Budaya menentukan keinginan dan perilaku yang paling mendasar. Sementara itu, kelas sosial adalah pembagian didalam masyarakat yang terdiri atas individu yang berbagai nilai, minat, dan perilaku yang sama, atau kelompok-kelompok yang relatif homogen dalam suatu masyarakat secara hierarki (Kotler, 2002). Kelas sosial yang berbeda cenderung memunculkan perilaku konsumsi yang berbeda.

Di lain pihak, pengaruh pribadi dapat didefinisikan sebagai tekanan yang dirasakan untuk menyesuaikan dengan norma dan harapan yang diberikan oleh orang lain. Seseorang yang berhubungan erat atau dekat dengan konsumen akan menjadi kelompok acuan dan pemimpin opininya. Lebih lanjut, kelompok acuan terdiri dari kelompok-kelompok yang mempunyai pengaruh langsung maupun tidak langsung terhadap sikap ataupun perilaku seseorang seperti keluarga, organisasi formal dan lainnya. Pemimpin opini adalah orang yang dapat dipercaya, memberi pengaruh dan sebagai sumber informasi mengenai pembelian dan pemakaian produk. Para pemimpin opini dapat menjadi pemimpin dalam pembelian suatu produk, sehingga produsen dapat mengarahkan pesan kepada para pemimpin opini ini agar dapat diteruskan kepada konsumen yang lain.

2.1.2. Faktor Perbedaan Individu dan Faktor Psikologis

Dalam studinya, Engel et al. (1994) menyatakan bahwa perbedaan yang paling penting pada individu adalah sumberdaya. Konsumen menilai tiga sumberdaya utama yang mereka gunakan dalam proses pertukaran dan melalui proses ini penjual memberikan barang dan jasanya. Ketiga sumberbaya tersebut adalah (1) sumberdaya ekonomi atau pendapatan dan kekayaan, (2) sumberdaya temporal atau waktu, dan (3) sumberdaya kognitif atau kapasitas konsumen untuk mengolah informasi. Umumnya konsumen mempunyai keterbatasan pada setiap sumberdaya, sehingga dalam pengalokasiannya dilakukan dengan cermat.

Lebih lanjut, penelitian mereka menunjukkan bahwa motivasi dan keterlibatan

yang jauh lebih besar dari pemecahan kebutuhan yang diinginkan.

Faktor lain dalam perbedaan individu adalah pengetahuan yang dapat didefinisikan sebagai informasi yang disimpan di dalam ingatan. Pengetahuan konsumen dibagi menjadi tiga, yaitu: (i) pengetahuan produk mencakup atribut produk dan kepercayaannya, (ii) pengetahuan membeli yaitu dimana dan kapan membeli, dan (iii) pengatahuan pemakaian (dari ingatan konsumen dan iklan). Ingatan diorganisasikan dalam bentuk jaringan asosiatif, yang terdiri dari serangkaian nodus (menggambarkan asosiasi atau hubungan diantara nodus). Dalam hal ini merek berfungsi sebagai nodus sentral yang melibatkan pengetahuan produk.

Disamping itu, sikap yang dapat didefinisikan sebagai keseluruhan evaluasi yang dilakukan konsumen juga menjadi pembeda individu. Sikap ini dilakukan konsumen berdasarkan pandangannya terhadap produk dan proses belajar baik dari pengalaman maupun dari yang lain. Intensitas, dukungan, dan kepercayaannya adalah aspek penting dari sikap. Masing-masing aspek ini akan bergantung pada kualitas pengalaman konsumen sebelumnya dengan objek sikap.

Terakhir, kepribadian merupakan karakteristik psikologis yang berbeda dari seseorang yang menyebabkan tanggapan yang relatif konsisten dan tahan lama terhadap lingkuangannya. Kepribadian biasanya dijelaskan dengan menggunakan ciri-ciri seperti kepercayaan diri, dominasi, ketaatan dan yang lainnya. Kepribadian dapat menjadi variabel yang sangat berguna dalam menganalisis perilaku konsumen. Jelas kepribadian tersebut dapat diklasifikasikan dengan akurat dan terdapat korelasi yang kuat atara jenis kepribadian tertentu dengan pilihan produk.

Pengolahan informasi yaitu cara-cara informasi ditransformasikan, dirinci, disimpan, didapatkan kembali dan digunakan dapat dikategorikan sebagai faktor

psikologis. Aspek-aspek tersebut dipengaruhi oleh dua jenis penentu utama, yaitu pribadi dan stimulus. Penentu pribadi adalah karakteristik individual seperti motivasi, sikap, adaptasi dan rentang perhatian. Efek dari pengaruh pribadi adalah membuat perhatian sangat selektif, sedangkan faktor stimulus adalah karakteristik dari stimulus itu sendiri.

2.1.3.Faktor-faktor yang Mempengaruhi Penggunaan Instrumen Pembayaran Non Tunai

Penggunaan instrumen pembayaran non tunai menunjukkan perkembangan yang cepat. Hal ini merupakan konsekuensi logis dari tuntutan terhadap pelayanan transaksi yang lebih aman, cepat, dan efisien. Ada sebuah kecenderungan baik di Indonesia maupun di luar negeri, bahwa instrumen pembayaran non tunai dengan basis warkat atau kertas semakin berkurang, sementara instrumen pembayaran non tunai berbasis kartu dan elektronik semakin meningkat (Bank Indonesia, 2005). Oleh karena itu, tidak mengherankan jika studi-studi tentang sistem pembayaran non tunai ini mulai mendapat perhatian dari peneliti-peneliti di dalam dan luar negeri.

7 terutama di negara-negara maju telah dilakukan oleh Every, et al. (1986), Duca dan

Whitesell (1995), Kennickell dan Kwast (1997), Stavins (2001), Hayashi dan Klee (2003), Klee (2005) untuk kasus Amerika Serikat, Mooslechner, et al. (2002) di Austria, Virén (1994) untuk kasus Findlandia, Jonker (2005) untuk kasus Belanda, dan Loix, et al. (2005) untuk kasus Belgia.

Berdasrkan hasil penelitian tersebut, beberapa kategori yang dapat digunakan sebagai alat untuk menganalisis faktor-faktor yang mempengaruhi perilaku masyarakat dalam menggunakan instrumen-instrumen pembayaran non tunai, yaitu (Loix, et al, 2005) :

(a) Sosial-Demografi, yang terdiri dari jenis kelamin, umur, pendidikan, besar keluarga, pekerjaan;

(b) Finansial, dengan menggunakan variabel penghasilan per bulan responden setelah dikurangi pajak;

(c) Teknologi, frekuensi penggunaan telepon bergerak, komputer pribadi, internet, PDA, dan penggunaan pelayanan bank melalui telepon bergerak

(d) Sisi-Penawaran, termasuk di dalamnya daerah tempat tinggal, daerah tempat bekerja, jumlah terminal POS (Point Off Sale) dan jumlah ATM baik di daerah tempat tinggal maupun tempat bekerja, kepadatan penduduk di daerah tempat tinggal maupun di tempat bekerja, nilai tengah pendapatan perkapita di daerah tempat tinggal maupun tempat bekerja, kepadatan penduduk di daerah tempat tinggal maupun di tempat bekerja.

Pengaruh dari faktor-faktor di dalam keempat kategori di atas akan bervariasi berdasarkan jenis instrumen pembayaran non tunai, misalnya pada debit cards, cerdit cards, electronic purses, dan retailer cards. Secara umum, jika jumlah perempuan lebih besar dari laki-laki maka faktor jenis kelamin akan berpengaruh positif terhadap penggunaan instrumen pembayaran non tunai. Umur akan berpengaruh negatif, sehingga semakin tua seseorang maka perilaku penggunaan instrumen pembayaran non tunai akan semakin berkurang. Jumlah anggota keluarga berpengaruh positif, demikian juga dengan faktor pekerjaan yang juga mempunyai pengaruh yang positif. Pendapatan, secara teoritis akan berpengaruh positif terhadap kepemilikan dan penggunaan instrumen pembayaran non tunai demikian juga dengan penggunaan teknologi baik jumlah maupun frekuensinya mempunyai pengaruh yang positif terhadap penggunaan instrumen non tunai. Sementara itu, daerah perkotaan dan besarnya daerah mempunyai pengaruh yang positif terhadap kepemilikan dan penggunaan instrumen pembayaran non tunai.

2.2. Jenis-jenis Instrumen Pembayaran Non Tunai

elec-tronic based instruments. Ketiga kategori tersebut berikut jenis-jenis instrumennya dijelaskan secara detil pada sub bab berikut ini.

2.2.1. Instrumen Pembayaran Non Tunai Berbasis Warkat

Instrumen-intrumen berbasis warkat ini, umumnya sudah lama dipergunakan dalam praktek perbankan. Beberapa instrumen yang masuk dalam kategori ini adalah cek, bilyet giro, nota debet dan nota kredit.

a. Cek adalah surat perintah tidak bersyarat untuk membayar sejumlah uang tertentu.

b. Bilyet Giro adalah surat perintah dari nasabah kepada bank penyimpan dana untuk memindahbukukan sejumlah dana dari rekening yang bersangkutan kepada rekening pemegang yang disebutkan namanya.

c. Nota Debet adalah warkat yang digunakan untuk menagih dana pada bank lain untuk bank atau nasabah bank yang menyampaikan warkat tersebut.

d. Nota Kredit adalah warkat yang digunakan untuk menyampaikan dana pada bank lain untuk bank atau nasabah yang menerima warkat tersebut.

e. Wesel Bank untuk Transfer, wesel yang diterbitkan oleh bank khusus untuk sarana transfer.

f. Surat Bukti Penerimaan Transfer adalah surat bukti penerimaan transfer dari luar kota yang dapat ditagih kepada bank penerima dana transfer melalui kliring lokal.

2.2.2. Intrumen Pembayaran Non Tunai Berbasis Kartu dan Berbasis Elektronik

Beberapa jenis kartu pembayaran, baik yang bersifat kredit seperti kartu kredit dan private-label cards (misalnya: kartu pasar swalayan) maupun yang bersifat debit, seperti debit cards dan ATM (automated teller machine) telah banyak dikenal oleh masyarakat Indonesia. Di samping itu, ada juga kartu yang biasa disebut smart card

atau chip card, sejenis kartu yang dananya telah tersimpan dalam chip elektronik. Jenis kartu ini contohnya adalah kartu telepon prabayar.

a. Kartu Kredit merupakan kartu yang dikeluarkan oleh bank atau lembaga pembiayaan lainnya yang diberikan kepada nasabah untuk dapat dipergunakan sebagai alat pembayaran. Namun demikian, penggunaan alat ini terbatas pada tempat-tempat yang telah mengikat perjanjian dengan bank atau lembaga pembiayaan penerbit kartu tersebut, seperti: supermarket, hotel, restoran, dan took-toko tertentu. Dengan demikian, paling tidak ada tiga pihak yang terkait dengan setiap transaksi melalui instrumen kartu kredit ini, yaitu: bank atau lembaga pembiayaan yang menerbitkan kartu tersebut, merchant atau pedagang dimana pembelian produk atau jasa dilakukan, dan pemegang kartu atau pihak yang membeli.

9 melalui kartu ini adalah pembayaran rekening listrik, telepon, air bersih, pembelian

pulsa hand phone, dan melakukan transfer dana.

c. Kartu Debet merupakan instrumen pembayaran berbasis kartu yang pembayarannya dilakukan dengan pendebetan langsung ke rekening nasabah di bank penerbit kartu tersebut. Pada beberapa bank penerbit, terdapat kombinasi antara fungsi kartu debet sekaligus fungsi kartu sebagai kartu ATM untuk lebih memudahkan nasabah bank tersebut.

d. Electronic banking merupakan instrumen transaksi non tunai melalui perangkat elektronik seperti komputer ataupun telepon. Instrumen semacam ini biasa juga disebut sebagai internet banking dan/atau phone banking. Untuk menggunakan fasilitas ini bank menyediakan password, ataupun ID bagi pelanggannya. Penggunaan instrumen biasanya untuk melakukan transaksi pembayaran ataupun transfer.

2.2.3. Sistem Pembayaran Antar Bank di Indonesia dan Peran Bank In-donesia

Secara umum, ada empat hal yang menjadi peran bank sentral dalam sistem pembayaran (Sheppard, 1996), yaitu:

(a) Pemakai sistem pembayaran: bank sentral mempunyai transaksi-transaksi yang harus dilaksanakan, seperti setelmen dari operasi pasar terbuka, transaksi devisa, pembayaran tagihan, gaji, pensiun dan sebagainya;

(b) Anggota sistem pembayaran: bank sentral perlu membayar dan menerima pembayaran atas nama nasabahnya sendiri, seperti bank umum, pemerintah, dan lembaga keuangan internasional;

(c) Penyedia sistem pembayaran: bank sentral menyediakan fasilitas dan menyelenggarakan sistem pembayaran;

(d) Pelindung kepentingan umum: sebagai regulator, pengawas anggota sistem pembayaran, administrasi dan perencana, dan arbitrase dalam hal terjadi perselisihan.

Bank Indonesia, sebagai bank sentral di Indonesia memiliki peran yang signifikan dalam pengembangan sistem pembayaran sebagaimana yang diamanatkan oleh UU No. 23 Tahun 1999 bahwa salah satu tugas Bank Indonesia adalah mengatur dan menjaga kelancaran sistem pembayaran. Dengan demikian, Bank Indonesia berwenang untuk menetapkan kebijakan, mengatur, melaksanakan, dan memberi persetujuan, perizinan, dan pengawasan atas penyelenggaraan sistem pembayaran. Disamping itu, Bank In-donesia juga berperan sebagai pengguna dan sebagai anggota sistem pembayaran itu sendiri.

Bank Indonesia dalam mengembangkan dan membangun cetak biru sistem pembayaran Indonesia di masa sekarang dan yang akan datang tidak lepas dari prinsip-prinsip yang telah dikembangkan oleh Committe on Payment and Settlement Systems

aturan dan prosedur yang memungkinkan peserta memahami risiko keuangan yang mungkin dihadapi, (3) memiliki prosedur yang jelas untuk manajemen risiko, (4) menjamin agar setelmen dapat dilakukan pada hari yang sama minimal pada akhir hari, (5) memiliki multilateral netting, (6) aset yang digunakan sebaiknya berada di bank sentral, (7) menjamin tingkat keamanan dan kepercayaan operasional yang tinggi, (8) menyediakan alat yang praktis untuk pemakainya dan efisien, (9) memiliki tujuan dan kriteria yang transparan untuk peserta, dan (10) pengaturan dari sistem harus efektif, akuntabel, dan transparan (CPSS, 2000).

Selama ini fokus perhatian Bank Indonesia terdapat pada sistem pembayaran antar bank yaitu: sistem antar bank untuk transaksi ritel dan sistem antar bank untuk pembayaran bernilai besar. Sebagian besar pembayaran ritel dilaksanakan oleh bank umum dengan menggunakan berbagai instrumen seperti: cek, bilyet giro, nota kredit, dan bank draft. Sementara itu, pembayaran yang bernilai besar dan atau mendesak dapat diselesaikan dengan sistem BI-RTGS yang telah beroperasi sejak tahun 2000.

Penyelesaian transaksi dengan menggunakan cek dan warkat non tunai lainnya dapat dilakukan melalui lembaga kliring yang penyelenggaranya Bank Indonesia atau oleh bank umum yang memperoleh izin penyelenggaraan kliring dari Bank Indonesia. Karena transaksi kliring bersifat multilateral, maka metode penyelesaiannya dilakukan secara net. Dilihat dari waktu penyelesaian akhir transaksi, maka sistem kliring dilakukan pada akhir hari terjadinya transaksi. Sistem kliring ini dapat dibagi menjadi (a) sistem kliring manual, (b) sistem kliring otomasi, (c) sistem kliring semiotomasi, dan (d) sistem kliring elektronik.

Sementara itu, sistem BI-RTGS adalah proses setelmen pembayaran yang dilakukan per transaksi dan bersifat real time, ketika rekening bank peserta dapat didebet atau dikredit berkali-kali dalam sehari sesuai dengan perintah pembayaran dan penerimaan pembayaran. Tujuan dikembangkannya sistem ini adalah:

(a) menyediakan sarana transfer dana antar bank yang lebih cepat, efisien, andal, dan aman kepada bank dan nasabahnya;

(b) kepastian setelmen dapat diperoleh dengan segera;

(c) menyediakan infromasi rekening bank secara real time dan menyeluruh;

(d) meningkatkan disiplin dan profesionalisme bank dalam mengelola likuiditasnya; (e) mengurangi risiko-risiko setlement.

2.3. Pengalaman Negara Lain

11

2.3.1. Amerika Serikat

Penelitian tentang perilaku masyarakat terhadap instrumen pembayaran non tunai di Amerika Serikat sudah berkembang sejak tahun 1980-an. Dari perkembangan sejumlah penelitian yang dilakukan untuk melihat perilaku masyarkat Amerika Serikat dapat disarikan faktor-faktor apa saja yang mempengaruhi penggunaan instrumen non tunai seperti yang dapat dilihat pada Tabel 2.1.

Kennickell dan Kwast (1997) dengan menggunakan data Survey of Consumer Fi-nances (SCF) tahun 1995, menghasilkan faktor umur yang mempengaruhi secara negatif dan signifikan perilaku penggunaan debit card oleh rumah tangga di Amerika Serikat. Sementara itu, tingkat pendidikan dan pendapatan juga berpengaruh secara signifikan dan positif. Dengan menggunakan data yang sama Klee (2005) juga mengindikasikan hasil yang mirip, tetapi dalam model estimasinya menggunakan variabel pekerjaan (self-employed) yang ternyata tidak signifikan.

Di lain pihak, Every, et al. (1986) meneliti perilaku penggunaan credit card dengan menggunakan data SCF tahun 1984. Hasil penelitian mereka mengindikasikan bahwa pendidikan, pekerjaan, pendapatan, karakteristik daerah kota berpengaruh positif. Di lain pihak, Klee (2005) menggunakan data SCF tahun 1995, menghasilkan variabel jenis kelamin (lebih besar perempuan), umur (lebih 55), pendidikan (SMA, kuliah), dan pendapatan yang berpengaruh signifikan dan positif. Sementara besar keluarga berpengaruh signifikan dan negatif, sedangkan pekerjaan (self-employed) tidak berpengaruh signifikan. Kecuali variabel jenis kelamin dan umur, hasil-hasil tersebut konsisten dengan penggunaan data SCF tahun 1998 dan 2001. Hasil-hasil ini agak berbeda dengan penelitian Stavins (2001) yang mengindikasikan umur dan pekerjaan berpengaruh positif terhadap perilaku penggunaan kartu kredit di Amerika Serikat.

2.3.2. Austria

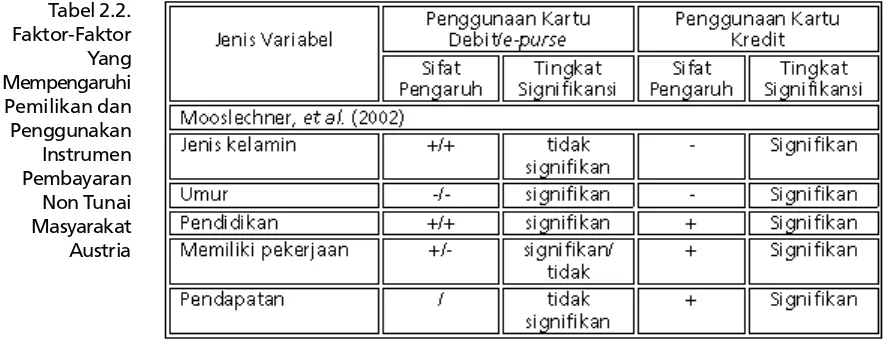

Di Austria, penelitian tentang perilaku kepemilikan dan penggunaan instrumen pembayaran non tunai, khususnya kartu kredit, kartu debit, dan e-purse telah dilakukan oleh Mooslechner, et al. (2002). Hasil penelitian tersebut dapat dilihat pada Tabel 2.2.

Penggunaan Kartu Debit Penggunaan Kartu Kredit Jenis Variabel Sifat

Pengaruh Tingkat Signifikansi Sifat Pengaruh Tingkat Signifikansi Every, . (1986)

Pendidikan +

Pekerjaan +

Pendapatan +

Karakteristik daeah +

Stavins (2001)

Umur +

Pekerjaan +

Klee (2005)

Jenis kelamin + Signifikan

Umur + Signifikan

Pendidikan + Signifikan

Pendapatan + Signifikan

Besarnya keluarga - Signifikan

Pekerjaan (self employed)

- Tidak

signifikan Kennickell dan Kwast (1997)

Umur - signifikan

Pendidikan + signifikan

Pendapatan + signifikan

Stavins (2001)

Pendapatan + tidak signifikan Hayashi dan Klee (2003)

Pendapatan + signifikan

Teknologi + signifikan

Klee (2005)

Self employed - signifikan

Pensiun - signifikan

13 Dari hasil penelitian tersebut dapat disimpulkan bahwa jenis kelamin ternyata

tidak signifikan mempengaruhi perilaku penggunaan kartu debit dan e-purse, tetapi berpengaruh signifikan dan negatif terhadap kartu kredit. Lebih lanjut, umur berpengaruh signifikan dan negatif terhadap ketiga instrumen non tunai tersebut, namun pendidikan berpengaruh signifikan dan positif. Sementara itu, pekerjaan (mempunyai pekerjaan) ternyata tidak berpengaruh signifikan terhadap kepemilikan atau penggunaan e-purse, namun signifikan dan positif terhadap kartu debit dan kredit. Hasil penelitian tersebut juga menemukan bahwa variabel pendapatan tidak berpengaruh secara signifikan terhadap penggunaan kartu debit dan e-purse, namun signifikan dan positif terhadap kartu kredit. Dalam model estimasinya, mereka juga memasukkan variabel ukuran daerah kabupaten yang ternyata signifikan dan positif terhadap kartu debit dan kredit, tetapi tidak signifikan mempengaruhi e-purse.

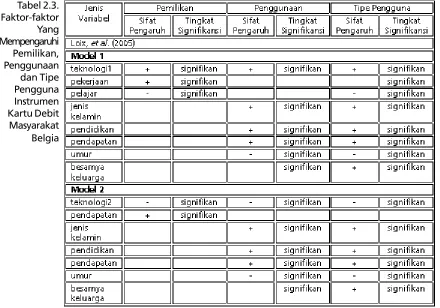

3.3.3. Belgia

Loix, et al. (2005) juga telah melakukan penelitian perilaku penggunaan instrumen kartu debit, kartu kredit, dan e-purse di Belgia. Mereka menggunakan data survey tahun 2004. Untuk perilaku penggunaan kartu debit, mereka menggunakan dua alternatif model untuk kepemilikan, pengguna, dan tipe pengguna. Hasil penelitian bisa dilihat pada Tabel 2.3.

Untuk model kepemilikan, dalam Model I, mereka memasukkan variabel teknologi 1 (pengguna telepon selular dan internet) sedangkan di Model II mereka menggunakan variabel teknologi 2 (ketakutan pada teknologi). Di Model I, variabel teknologi 1 berpengaruh signifikan dan positif sedangkan di Model II, variabel teknologi 2 juga signifikan tapi negatif. Selain itu, variabel yang signifikan dalam Model I adalah pekerjaan (positif) dan pelajar (negatif), sementara di Model II hanya variabel pendapatan.

Untuk model pengguna, dalam Model I dihasilkan variabel jenis kelamin (perempuan lebih banyak), pendidikan, pendapatan, dan teknologi 1 yang signifikan dan positif mempengaruhi penggunaan kartu debit, sementara variabel umur berpengaruh signifikan dan negatif. Hasil pada Model I ini konsisten dengan hasil pada Model II. Perbedaannya hanya pada penggunaan teknologi 2 yang signifikan dan negatif. Namun dalam kedua model ini, variabel besar keluarga berpengaruh signifikan tetapi tidak konsisten antar kategori.

15

Tabel 2.4. Faktor-Faktor Yang Mempengaruhi Pemilikan, Penggunaan dan dan Tipe Pengguna Instrumen Kartu Kredit Masyarakat Belgia

Berbeda dengan hasil-hasil model pengguna, pada model tipe pengguna, dalam Model I dan II ukuran keluarga signifikan dan positif, namun pekerjaan signifikan tetapi tidak konsisten, sedangkan variabel pelajar signifikan dan negatif. Sementara itu, variabel-variabel lainnya konsisten dengan hasil-hasil pada model pengguna. Studi tersebut juga melakukan pembagian model yang sama untuk diterapkan pada perilaku penggunaan kartu kredit. Faktor yang berpengaruh dalam pemilikan, penggunaan dan tipe pengguna kartu kredit dapat dilihat pada Tabel 2.4

Untuk model kepemilikan, dalam Model I yang signifikan adalah variabel pendidikan (positif), pekerjaan (tidak konsisten), pendapatan (positif), dan teknologi 1 (positif), demikian juga dalam Model II, kecuali variabel teknologi 2 (negatif).

Untuk model pengguna, baik Model I atau II variabel yang signifikan adalah pendidikan (positif), pekerjaan (tidak konsisten), pelajar (negatif), pendapatan (positif), ditambah variabel teknologi 1 (positif) untuk Model I dan variabel teknologi 2 (negatif) untuk Model II. Hasil-hasil pada model pengguna ini sama dengan hasil-hasil pada model tipe pengguna.

Hasil penelitian menyangkut perilaku terhadap e-purse dengan pembagian model yang sama dapat dilihat pada Tabel 2.5. Untuk ketiga model (kepemilikan, pengguna, dan tipe pengguna) dan dibagi lagi berdasarkan Model I (teknologi 1) dan II (teknologi 2), ternyata mengahasilkan kesimpulan yang sama. Variabel-variabel yang signifikan adalah umur (negatif), pendidikan (positif), teknologi 1 (positif) pada model I atau teknologi 2 (negatif) pada Model II.

3.3.4. Finlandia dan Belanda

Hasil penelitian tentang perilaku masyarakat dalam penggunaan instrumen non tunai di Finlandia dan Belanda dapat dilihat pada Tabel 2.6.

Virén (1994), dalam penelitiannya tentang perilaku penggunaan intrumen kartu debit dan kartu kredit di Finlandia, hanya menghasilkan variabel jenis kelamin (perempuan lebih sedikit) yang berpengaruh negatif. Sementara itu, Jonker (2005) melakukan penelitian untuk kasus Belanda, menyimpulkan bahwa variabel jenis kelamin (perempuan lebih banyak) yang berpengaruh signifikan dan positif terhadap kartu debit, tetapi berpengaruh negatif terhadap kartu kredit dan e-purse. Sementara itu, variabel pendidikan hanya berpengaruh signifikan dan positif terhadap kartu debit dan e-purse. Lebih lanjut, pendapatan berpengaruh signifikan dan positif terhadap ketiga instrumen non tunai di atas, sedangkan variabel daerah (kota utama) justru berpengaruh negatif pada kartu debit dan tidak berpengaruh pada instrumen non tunai lainnya. Terakhir adalah variabel umur berpengaruh negatif pada kartu kredit dan tidak berpengaruh pada kartu debit, serta signifikan tapi tidak konsisten untuk e-purse.

17

Bab III

Bab III

Bab III

Bab III

Bab III

Metodologi Penelitian

Metodologi Penelitian

Metodologi Penelitian

Metodologi Penelitian

Metodologi Penelitian

3.1. Kerangka Analisis

Kerangka analisis untuk studi ini dapat dijelaskan dengan Gambar 1 dan Gambar 2, yang juga sekaligus menerangkan tahapan dan cakupan kegiatan penelitian persepsi, preferensi, dan perilaku masyarakat terhadap instrumen pembayaran non tunai di Indonesia. Secara umum, penelitian ini terdiri atas 3 (tiga) tahapan kegiatan, yaitu :

1. Tahap Pertama, survei pertama ditujukan kepada penggalian informasi tentang pola persepsi, preferensi, dan perilaku pengguna jasa instrumen pembayaran non tunai (masyarakat dan potential marchants). Dari tahapan kegiatan ini akan diperoleh informasi-informasi yang dapat digunakan untuk membentuk sebuah pola umum potensi pengembangan per wilayah observasi.

2. Tahap Kedua, survei kedua dilakukan untuk klarifikasi pola umum yang dihasilkan dari survei tahap pertama (untuk sebagian wilayah yang telah disurvei serta beberapa wilayah baru). Hasil survei tahap kedua selanjutnya akan digunakan sebagai dasar untuk menyusun “model potensi” pengembangan instrumen pembayaran non tunai. Model akan dikembangkan dengan cara mencari hubungan antara variabel potensi yang diperoleh dari data primer dengan variabel-variabel sosial ekonomi yang disarikan dari data sekunder.

3. Tahap Ketiga, berdasarkan model potensi tersebut dilakukan pemetaan per wilayah ke dalam berbagai tipologi, misalnya: “tinggi”, “sedang”, dan “rendah”.

3.2. Metode Pengumpulan Data 3.2.1. Jenis dan Sumber Data

Data yang diperlukan adalah data primer dengan didukung beberapa data sekunder yang diperlukan dalam penyusunan laporan hasil penelitian. Data primer yang diperoleh melalui survei lapang dibagi ke dalam dua tahap sebagai berikut:

1. Survei tahap pertama dilakukan untuk melihat/memotret persepsi, preferensi dan perilaku masyarakat umum dan pengusaha terhadap penggunaan instrumen pembayaran non tunai.

2. Survei tahap kedua akan dilakukan untuk mengklarifikasi sekaligus untuk menguji model yang dikembangkan dari hasil survei tahap pertama. Survei akan mencakup sebagian wilayah yang telah disurvei ditambah beberapa wilayah baru yang belum disurvei pada tahap pertama.

Survei mengumpulkan data primer maupun data sekunder. Secara rinci, data yang dikumpulkan meliputi:

(1) Data primer diperoleh wawancara dengan para pelaku ekonomi yang dipilih berdasarkan metodologi purposive sampling/quota sampling. Wawancara yang dilakukan dengan menggunakan kuesioner dimaksudkan untuk memperoleh informasi mengenai perilaku, persepsi, dan preferensi masyarakat dan pengusaha terhadap penggunaan instumen pembayaran non tunai.

(2) Data sekunder (mencakup data-data potensi ekonomi dan keuangan nasional dan daerah) yang diperoleh dari Bank Indonesia serta berbagai dinas/instansi teknis, perbankan nasional, Badan Pusat Statistik, Pemda, dan lembaga lain dalam rangka identifikasi potensi dari sisi kegiatan ekonomi.

3.2.2. Metode Penentuan Sampel dan Responden

Metode penentuan sampel/responden dilakukan berdasarkan purposive sampling/ quota sampling. Data primer diperoleh melalui wawancara dengan menggunakan kuesioner kepada responden survei yaitu masyarakat umum dan pengusaha. Responden masyarakat umum dibagi menjadi 3 (tiga) kategori:

1. Nasabah bank yang menggunakan kartu non tunai (60% dari total responden masyarakat umum)

2. Nasabah bank yang tidak menggunakan kartu non tunai (30% dari total responden masyarakat umum)

3. Non nasabah (10% dari total responden masyarakat umum)

Jumlah responden non-nasabah ditentukan lebih kecil dari dua tipe responden lainnya yaitu sebesar 10%. Sesuai dengan tujuan penelitian yang ingin mengetahui persepsi, preferensi dan perilaku masyakat terhadap instrumen pembayaran non tunai, pemilihan responden tersebut didasari pertimbangan untuk menghindari bias ke bawah.

Responden pengusaha yang disurvei mewakili berbagai industri, yaitu :

21

n Toko non swalayan : 25% dari total responden pengusaha n Lembaga keuangan non bank : 5% dari total responden pengusaha n Telekomunikasi : 5% dari total responden pengusaha n Industri dan retail : 20% dari total responden pengusaha n Transportasi : 5% dari total responden pengusaha n Rumah sakit/apotik : 5% dari total responden pengusaha

n Restoran : 5% dari total responden pengusaha

n Travel biro : 5% dari total responden pengusaha

n SPBU (Pom Bensin) : 5% dari total responden pengusaha n Jalan Tol (Khusus DKI)

3.2.3. Lokasi Survei

Idealnya penelitian memiliki cakupan area yang cukup beragam dengan pemilihan sampel didasarkan atas beberapa karakteristik wilayah yang meliputi wilayah perkotaan, pedesaan, daerah perbatasan serta daerah pariwisata. Dasar pemilihan wilayah tersebut adalah untuk menangkap/memotret pola persepsi, preferensi, dan perilaku masyarakat terhadap instrumen pembayaran non tunai di tiap karakteristik wilayah tadi.

Akan tetapi karena keterbatasan waktu dan biaya, penelitian lebih difokuskan pada wilayah-wilayah yang secara ekonomi relatif maju, khususnya daerah-daerah perkotaan (kota besar dan menengah) serta daerah-daerah pariwisata. Untuk setiap lokasi survei dipilih 2 kota yaitu ibukota propinsi dan satu kabupaten dengan tingkat pertumbuhan ekonomi cukup baik. Untuk survei tahap pertama ini wilayah penelitian meliputi DKI Jakarta, Jawa Barat (Bandung, Sumedang), Sumatera Utara (Medan, Tebing Tinggi), Lampung (Bandar Lampung, Lampung Selatan), Bali (Denpasar, Badung). Untuk tahap kedua penelitian meliputi wilayah DKI Jakarta, Sulawesi Selatan, Sulawesi Tenggara, Riau, dan Kalimantan Timur.

3.3. Metode Analisis Data

Data dan informasi yang diperoleh dari hasil-hasil survei diolah dengan menggunakan metode statistik dan matematik yang sesuai dengan karakteristik dari penelitian dan dapat dipertanggungjawabkan akurasinya secara ilmiah. Metode yang digunakan dalam penelitian ini dapat dibedakan menjadi tiga bagian sesuai dengan tujuannya masing-masing dalam kerangka menjawab permasalahan dan tujuan-tujuan penelitian sebagaimana dijelaskan sebelumnya.

3.3.1. Analisis Statistika Deskriptif

Metode ini merupakan metode statistik yang digunakan untuk menggambarkan d